Taille et Part du Marché du Point de Vente (PoS) en Nuage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.32 Milliards de dollars |

| Taille du Marché (2031) | 16.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Point de Vente (PoS) en Nuage par Mordor Intelligence

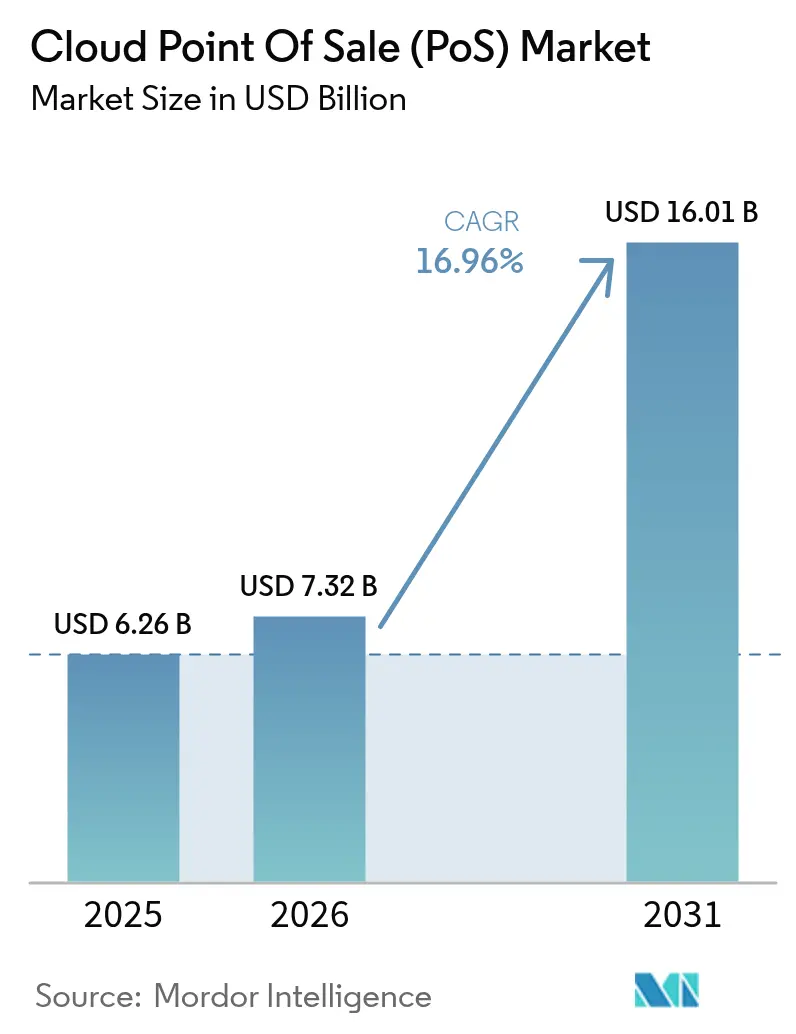

La taille du marché des points de vente cloud en 2026 est estimée à 7,32 milliards USD, en hausse par rapport à la valeur de 2025 de 6,26 milliards USD, avec des projections pour 2031 indiquant 16,01 milliards USD, progressant à un TCAC de 16,96 % sur la période 2026-2031. L'utilisation croissante des smartphones, la fluidité des expériences de paiement numérique et la visibilité des données en temps réel continuent de stimuler l'adoption. Les détaillants remplacent les caisses statiques par des terminaux mobiles pour supprimer les files d'attente aux caisses, tandis que les opérateurs du secteur de l'hôtellerie s'appuient sur des plateformes unifiées pour intégrer les commandes, les paiements et les programmes de fidélité. Les gouvernements renforcent les règles relatives à la gestion des espèces et encouragent les transactions électroniques, ce qui pousse davantage les commerçants vers les solutions cloud. Les fournisseurs répondent en intégrant l'intelligence artificielle qui transforme les journaux de transactions en informations prédictives, aidant les opérateurs à réduire les ruptures de stock, à personnaliser les offres et à améliorer les marges.

Principaux enseignements du rapport

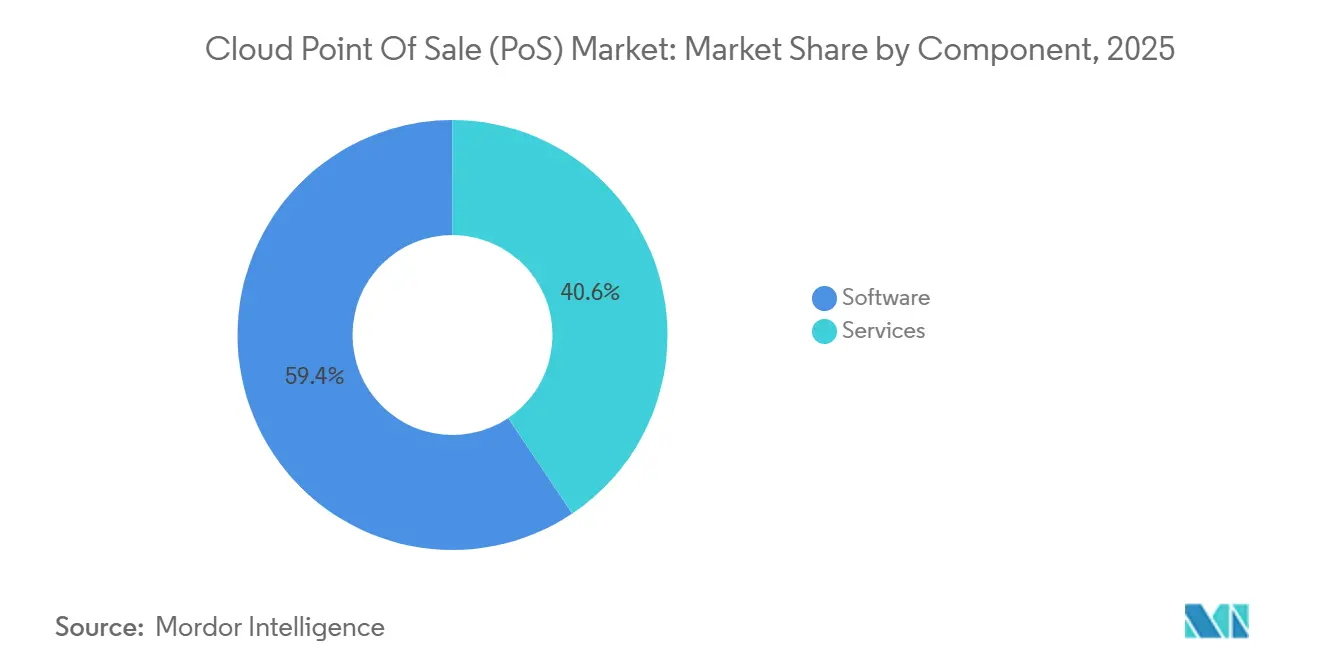

- Par composant, les logiciels détenaient 59,40 % de la part de marché des points de vente cloud en 2025, tandis que les services devraient croître à un TCAC de 20,95 % jusqu'en 2031.

- Par type de point de vente, les solutions mobiles étaient en tête avec 57,20 % de la taille du marché des points de vente cloud en 2025 ; les systèmes fixes se développeront à un TCAC plus lent de 12,41 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public représentait 71,40 % des revenus de 2025, tandis que le cloud hybride devrait enregistrer le TCAC le plus rapide de 23,74 % jusqu'en 2031.

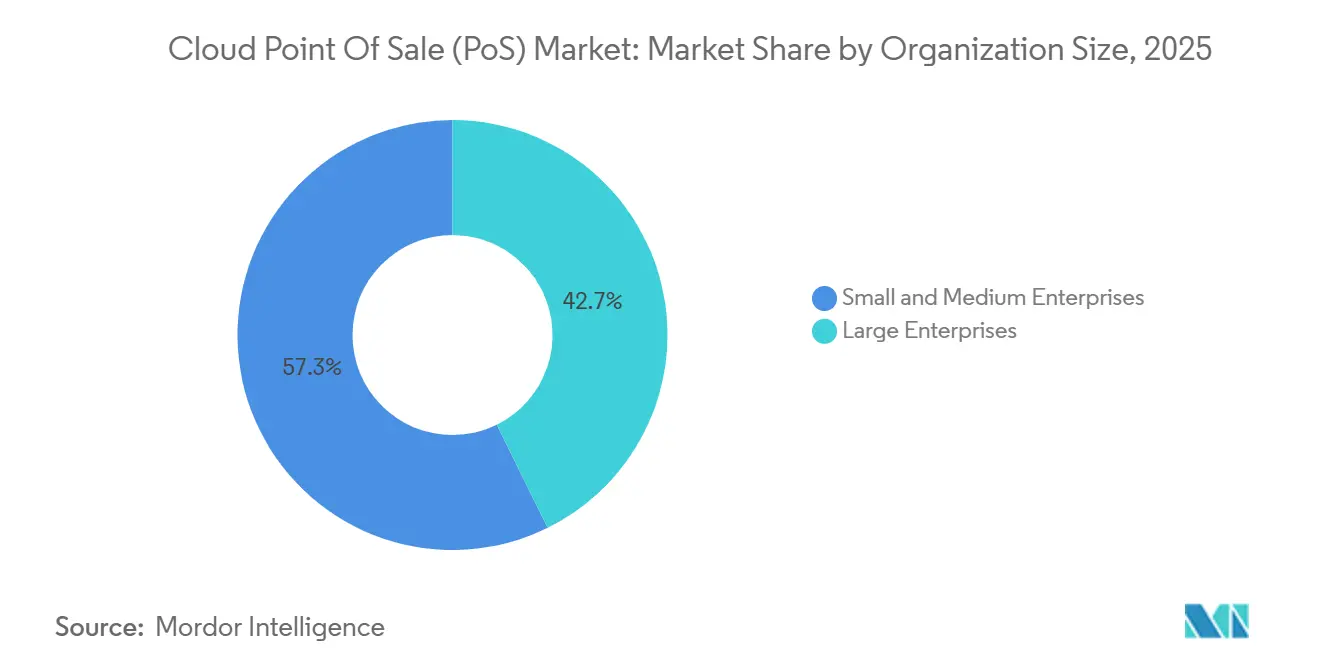

- Par taille d'organisation, les PME représentaient 57,30 % des revenus de 2025, tandis que les grandes entreprises devraient croître à un TCAC de 18,87 % sur l'horizon de prévision.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et les biens de consommation ont contribué à hauteur de 38,40 % des revenus de 2025 ; la santé est le secteur qui progresse le plus rapidement avec un TCAC de 21,37 % jusqu'en 2031.

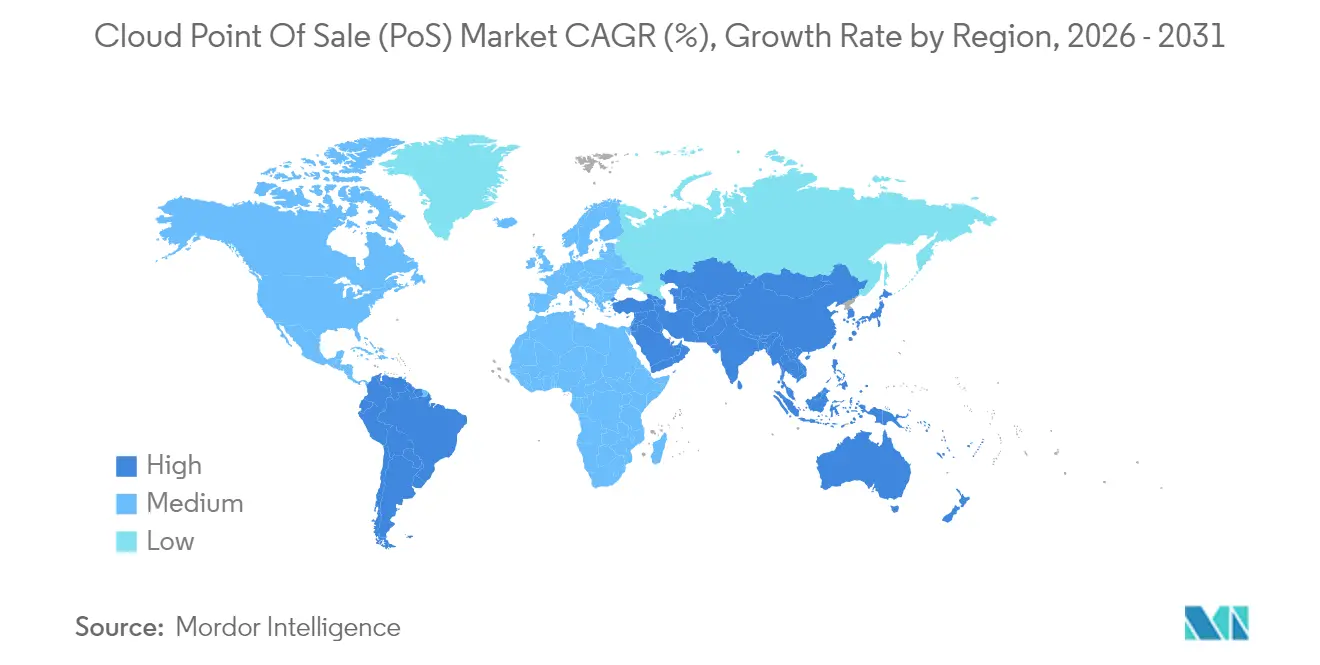

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,70 % des revenus de 2025 ; l'Asie-Pacifique est le marché qui progresse le plus rapidement avec un TCAC de 19,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Point de Vente (PoS) en Nuage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dynamique des transactions sans espèces | +5.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption du commerce axé sur le mobile | +4.7% | Mondial, avec un impact significatif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'analyses omnicanales | +3.8% | Amérique du Nord, Europe et marchés développés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des paiements électroniques | +2.9% | Europe, Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Outils d'optimisation des stocks pilotés par l'IA | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Modèles de tarification à partage de revenus SaaS | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dynamique des transactions sans espèces

Seulement 10 % des paiements en magasin devraient rester en espèces d'ici 2025, un point de basculement qui oblige les commerçants à accepter les cartes, les portefeuilles mobiles et les paiements de compte à compte. [1]Castles Technology, "POS, une intersection entre innovation et expérience," castlestech.com Les plateformes de points de vente cloud permettent aux opérateurs d'ajouter de nouveaux moyens de paiement du jour au lendemain sans changer de matériel, ce qui en fait le choix par défaut pour pérenniser l'acceptation des paiements. Ce changement est le plus visible en Amérique du Nord, où les cartes sans contact dominent, et en Europe, où les régulateurs limitent les seuils de paiement en espèces. L'authentification biométrique s'intègre au dispositif, permettant des paiements vérifiés par reconnaissance faciale ou empreinte digitale qui renforcent la confiance et la rapidité. À mesure que l'utilisation augmente, les acquéreurs réduisent les frais d'interchange pour les transactions numériques, élargissant ainsi le marché total adressable des points de vente cloud.

Adoption du commerce axé sur le mobile

Le commerce mobile dépassera 728 milliards USD en 2025, représentant près de la moitié des ventes de commerce électronique au détail aux États-Unis. De tels volumes nécessitent du matériel de point de vente mobile qui transforme n'importe quel coin de salle d'exposition, emplacement en bordure de trottoir ou camionnette de livraison en point de caisse. Le segment des points de vente mobiles, évalué à 44,26 milliards USD en 2024, devrait atteindre 80,58 milliards USD d'ici 2029. Les détaillants d'Asie-Pacifique contournent fréquemment les terminaux fixes et s'appuient sur les paiements par téléphone via QR ou NFC qui s'intègrent parfaitement aux systèmes dorsaux cloud. [2]Silkpay, "Dynamiser le commerce de détail : L'essor des systèmes mPoS en 2024," silkpay.us Les détaillants considèrent désormais les points de vente mobiles comme un levier d'expérience client — réduisant les files d'attente, offrant des recherches en rayon illimité et facilitant des promotions personnalisées qui accélèrent les ventes. Ces facteurs élargissent collectivement le marché des points de vente cloud tout en modifiant l'empreinte traditionnelle des caisses.

Demande d'analyses omnicanales

Quatre-vingt-cinq pour cent des opérateurs alimentent déjà les données des points de vente dans des outils d'engagement numérique, utilisant des tableaux de bord unifiés pour comprendre les parcours d'achat et affiner le marketing. [3]Hospitality Tech, "Étude sur les tendances des logiciels de point de vente 2024," hospitalitytech.com Les architectures cloud facilitent la mise en commun sécurisée des données des magasins physiques et des paniers en ligne, offrant aux commerçants une vue client à 360 degrés. Les couches d'IA segmentent les acheteurs, prédisent la taille des paniers et signalent les stocks à risque avant les ruptures. Les premiers adoptants rapportent des augmentations à deux chiffres des taux d'achat répété, validant les analyses omnicanales comme une nécessité concurrentielle. Par conséquent, les plateformes prêtes pour l'analyse élargissent l'attrait du marché des points de vente cloud auprès des détaillants axés sur la croissance.

Pression réglementaire en faveur des paiements électroniques

Les décideurs politiques, de l'Autorité bancaire européenne aux régulateurs indiens, resserrent progressivement les règles relatives aux paiements électroniques. Des mesures telles que la Directive sur les services de paiement 2 de l'UE imposent une authentification forte du client et la journalisation des transactions. Les petits commerçants manquent souvent des ressources nécessaires pour mettre à niveau les serveurs existants, ils adoptent donc des plateformes cloud qui déploient automatiquement les mises à jour de conformité. [4]Fiskaly, "Systèmes de point de vente conformes à la RKSV : Un guide pour les fournisseurs," fiskaly.com En Asie-Pacifique, les gouvernements accordent des subventions pour les paiements par QR code, un catalyseur supplémentaire pour passer aux suites de points de vente gérées. Sur le long terme, la charge de conformité se transforme en vent favorable pour le marché des points de vente cloud, les fournisseurs se positionnant comme partenaires de gestion des risques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes en matière de sécurité des données et de conformité | -2.8% | Mondial, avec l'impact le plus élevé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Fiabilité de la bande passante dans les marchés émergents | -2.3% | Asie-Pacifique, Afrique et certaines parties de l'Amérique latine | Long terme (≥ 4 ans) |

| Réglementation fragmentée des paiements transfrontaliers | -1.9% | Mondial, avec l'impact le plus élevé sur les détaillants multinationaux | Moyen terme (2-4 ans) |

| Hausse des primes d'assurance cyber | -1.6% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de sécurité des données et de conformité

Les violations très médiatisées et les pénalités PCI DSS maintiennent de nombreuses entreprises dans l'hésitation quant à une migration complète vers le cloud. Les grandes chaînes exploitant des serveurs sur site existants craignent les risques liés à la résidence des données, même si les suites de points de vente modernes chiffrent les données en transit et au repos. Les fournisseurs répondent par la tokenisation, les architectures à confiance zéro et des équipes de conformité dédiées, mais l'écart de perception persiste. Les détaillants dans les secteurs pharmaceutique ou du luxe, où la sensibilité des données clients est élevée, insistent souvent sur des déploiements hybrides, freinant la croissance à court terme des configurations de cloud public au sein du marché des points de vente cloud.

Fiabilité de la bande passante dans les marchés émergents

Les échecs de transaction lors des coupures de connectivité affectent directement les revenus et la satisfaction des clients. Les points de vente ruraux en Asie du Sud-Est et en Afrique subsaharienne dépendent souvent de lignes 3G ou de fibres instables. Des solutions de points de vente hybrides qui mettent en mémoire tampon les transactions localement puis les synchronisent ultérieurement existent, mais la complexité de la réconciliation décourage l'adoption. Tant que l'infrastructure de télécommunications ne sera pas mature, la bande passante intermittente freinera le marché des points de vente cloud, en particulier pour les fournisseurs de cloud pur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : Les logiciels dominent tandis que les services s'accélèrent

Le segment des logiciels a capturé 59,40 % de la part de marché des points de vente cloud en 2025, soulignant son rôle de moteur de transaction et de centre d'analyse. Les mises à niveau récurrentes, les correctifs en temps réel et l'activation de fonctionnalités à distance créent une valeur durable sans renouvellement du matériel. Les services, de la mise en œuvre à l'analyse gérée, progressent à un TCAC de 20,95 % qui élargira la taille du marché des points de vente cloud pour les spécialistes du conseil et de l'externalisation.

Les suites modernes regroupent la gestion des stocks, la planification du personnel et la gestion de la relation client dans une interface unifiée, recadrant le logiciel de point de vente comme le centre de commandement des opérations quotidiennes. Les commerçants dépourvus de personnel informatique interne se tournent vers des intégrateurs de services pour le déploiement, les flux de travail personnalisés et le support à la demande. À mesure que davantage de détaillants poursuivent leurs ambitions omnicanales, la demande d'intégrations sur mesure avec les réseaux de livraison du dernier kilomètre et les systèmes ERP renforce la progression des services, élargissant davantage le marché des points de vente cloud.

Par type de point de vente : Les solutions mobiles redéfinissent les lieux de transaction

Les solutions de points de vente mobiles détenaient 57,20 % des revenus de 2025, une avance qu'elles maintiendront probablement grâce à un TCAC projeté de 22,84 % jusqu'en 2031. Les détaillants déploient des tablettes ou des appareils portables sur les surfaces de vente, lors de ventes éphémères et pour les retraits en bordure de trottoir, prouvant la flexibilité qui sous-tend la dynamique du marché des points de vente cloud. Les terminaux fixes restent essentiels dans les allées d'épicerie à fort débit, mais beaucoup fonctionnent désormais comme des nœuds connectés au cloud pour exploiter des analyses centralisées.

Les avancées matérielles — boîtiers renforcés, cycles de batterie prolongés et mises à jour du système d'exploitation natives au cloud — rendent les unités mobiles de qualité professionnelle. La moitié des dirigeants de la distribution interrogés prévoient des déploiements de points de vente mobiles pour améliorer les niveaux de service. Dans l'hôtellerie, la prise de commande à table accélère le service tout en augmentant les taux de pourboire. Ces preuves concrètes de retour sur investissement élèvent les appareils mobiles d'un simple avantage à un pilier central du marché des points de vente cloud.

Par modèle de déploiement : Le cloud hybride gagne en dynamisme

Le cloud public commande toujours 71,40 % des installations grâce à son faible coût d'entrée, mais l'approche hybride devrait enregistrer le TCAC le plus rapide de 23,74 %. Les grandes chaînes conservent les données sensibles et le traitement de secours sur des serveurs locaux tout en déchargeant les analyses et les mises à jour vers des instances hébergées. Cette dualité résout les inquiétudes liées à la souveraineté des données sans sacrifier l'échelle du cloud, élargissant la taille du marché des points de vente cloud pour les fournisseurs qui proposent des piles à architecture partagée transparente.

Les déploiements hybrides atténuent les risques de panne grâce à des modes de basculement automatique, une fonctionnalité prisée par les supermarchés et les stations-service où chaque minute d'indisponibilité érode les revenus. À l'inverse, les déploiements en cloud privé séduisent les banques et les compagnies aériennes soumises à des mandats de conformité interne stricts. Le renforcement continu de la sécurité du cloud public pourrait progressivement estomper les distinctions, mais la diversité des options de déploiement devrait rester un argument de vente tout au long du marché des points de vente cloud.

Par taille d'organisation : Les PME en tête, les grandes entreprises s'accélèrent

Les PME représentaient 57,30 % de la facturation de 2025, adoptant des modèles d'abonnement qui éliminent les coûts de licence initiaux élevés. Les offres clés en main équipent les détaillants indépendants, les cafés et les salons avec des outils de qualité professionnelle, démocratisant des capacités autrefois réservées aux chaînes. Pendant ce temps, les grandes entreprises s'intègrent à un TCAC de 18,87 %, attirées par les mises à jour à l'échelle de la plateforme et l'orchestration des magasins mondiaux.

Pour les petites entreprises, les points de vente cloud signifient des sauvegardes automatiques et une faible charge informatique — essentielles dans un environnement où les propriétaires-exploitants jonglent avec de multiples rôles. Les grandes chaînes, frustrées par des systèmes existants fragmentés et des données cloisonnées, considèrent de plus en plus la migration vers le cloud comme centrale à une transformation numérique plus large. La consolidation de dizaines de développements personnalisés sur une pile SaaS unifiée réduit considérablement les dépenses de maintenance et permet une supervision du siège en temps réel, renforçant l'expansion à long terme du marché des points de vente cloud.

Par secteur d'activité des utilisateurs finaux : La santé perturbe la domination du commerce de détail

Le commerce de détail et les biens de consommation ont conservé une part de 38,40 % des revenus de 2025 grâce à des volumes de transactions denses et à des modèles commerciaux axés sur la fidélité. Pourtant, la santé progresse rapidement avec un TCAC de 21,37 % alors que les prestataires intègrent des capacités de carte enregistrée et des liens avec les dossiers médicaux électroniques qui raccourcissent les cycles de facturation. Les hôpitaux et les cliniques traitent de plus en plus l'expérience de paiement comme faisant partie des soins aux patients, insufflant un nouvel élan au marché des points de vente cloud.

Les restaurants à service rapide adoptent des suites cloud pour rationaliser les opérations en cuisine, tandis que les lieux de divertissement combinent la billetterie, la restauration et le merchandising sous un seul tableau de bord. Les opérateurs du transport et de la logistique alimentent les données des dépôts dans des hubs ERP centraux, renforçant l'applicabilité multi-sectorielle des points de vente cloud. Cette diversification verticale protège le secteur des points de vente cloud des ralentissements spécifiques à un secteur, maintenant sa courbe de croissance résiliente.

Analyse géographique

L'Amérique du Nord était en tête avec 34,70 % des ventes de 2025, portée par des consommateurs férus de technologie et une concentration de fournisseurs. Les chaînes de restaurants américaines telles que celles exploitant Toast ont enregistré des gains de performance notables après avoir intégré les commandes, les paiements et la fidélité sur une seule pile. Des normes claires en matière de tokenisation et de transactions sans contact ont également accéléré les déploiements de plateformes, établissant un modèle pour le marché plus large des points de vente cloud.

L'Asie-Pacifique est le marché qui progresse le plus rapidement, avec un TCAC projeté de 19,92 % jusqu'en 2031. Les écosystèmes Alipay et WeChat Pay en Chine poussent les commerçants vers des intégrations natives, tandis que le Japon compense les pénuries de main-d'œuvre avec des kiosques de caisse automatique. Les incitations à la numérisation de l'Inde pour les PME ouvrent de nouvelles positions pour les fournisseurs régionaux, amplifiant l'utilisation des points de vente mobiles dans les villes de deuxième rang. À mesure que les mises à niveau des télécommunications réduisent les écarts de bande passante, le commerce transfrontalier dans la région élargira la taille du marché des points de vente cloud pour les suites multilingues et multi-devises.

L'Europe affiche une demande mature mais portée par la réglementation. Des mandats tels que la Kassensicherungsverordnung allemande et la RKSV autrichienne exigent une mémoire fiscale sécurisée et des journaux inviolables. De nombreux commerçants optent pour des piles cloud certifiées qui fournissent des mises à jour de conformité à distance, soutenant le marché des points de vente cloud. L'Amérique latine, le Moyen-Orient et l'Afrique restent naissants mais prometteurs : l'amélioration de la couverture sans fil et les feuilles de route fintech gouvernementales devraient débloquer une croissance à deux chiffres, notamment grâce aux architectures hybrides hors ligne en priorité.

Paysage concurrentiel

Le marché est modérément fragmenté. Les fournisseurs de premier rang tels que Block (Square), Shopify et Oracle ciblent les commerçants multi-sectoriels avec des boutiques d'applications extensibles et des passerelles de paiement. Les leaders de niche comme Toast et Lightspeed se spécialisent dans l'hôtellerie et le commerce de détail spécialisé, adaptant les flux de travail aux nuances sectorielles. Les innovations en intelligence artificielle et en analyses prédictives constituent des différenciateurs clés, guidant les décisions des commerçants vers des plateformes qui traduisent les données de vente en informations exploitables.

Les alliances stratégiques façonnent le positionnement. L'acquisition de Global Blue par Shift4 Payments en 2024 a élargi la gestion des remboursements hors taxes, lui conférant un avantage transfrontalier et augmentant le chiffre d'affaires brut de 30 %. Les Summer Editions 2025 de Shopify ont étendu la couverture des paiements à 16 pays, renforçant les ambitions omnicanales. La pile hôtelière intégrée d'Oracle associe l'affichage en cuisine, la fidélité et les analyses, rationalisant les déploiements en franchise. Ces mouvements intensifient la concurrence sur le marché des points de vente cloud.

Des opportunités de marché inexploitées subsistent dans les secteurs de la santé, des services automobiles et du commerce de luxe réglementé. Les fournisseurs qui adoptent une tarification à partage de revenus alignent les incitations de croissance sur le succès des commerçants, sécurisant des rentes récurrentes. La détection de fraude pilotée par l'IA et la prise de commande par activation vocale sont des champs de bataille émergents, avec des premiers pilotes indiquant des économies de main-d'œuvre mesurables. À mesure que les fonctionnalités convergent, la réputation de la marque, l'étendue de l'écosystème et l'agilité en matière de conformité dicteront les gagnants à long terme sur le marché des points de vente cloud.

Leaders du Secteur du Point de Vente (PoS) en Nuage

Block, Inc. (Square)

Shopify Inc.

Intuit Inc.

Lightspeed Commerce Inc.

Clover Network Inc. (Fiserv)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Shopify a publié sa mise à jour Summer Editions 2025, ajoutant une navigation plus rapide et étendant le traitement des paiements mondiaux à 16 nouveaux pays.

- Avril 2025 : Oracle a dévoilé une pile SaaS intégrée pour différents formats de restauration, améliorant l'efficacité opérationnelle.

- Mars 2025 : Shift4 Payments a acquis Global Blue Group pour élargir sa portée internationale et ses capacités de shopping hors taxes.

- Février 2025 : PAR Technology a introduit l'automatisation des commandes au drive pilotée par l'IA pour les restaurants à service rapide.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché des points de vente cloud comme l'ensemble des logiciels, des services par abonnement et des périphériques légers essentiels qui traitent et stockent les données transactionnelles sur des serveurs distants accessibles via le cloud public, privé ou hybride. Le modèle couvre les déploiements fixes et mobiles acceptant les paiements par carte, portefeuille électronique ou QR, et intégrant des modules de gestion des stocks, de CRM et d'analytique.

Les exclusions du périmètre comprennent les systèmes POS purement sur site, les terminaux de paiement généraux vendus sans connectivité cloud, ainsi que les revenus de conseil non associés à une licence POS cloud ; ces éléments ne sont pas inclus dans nos chiffres.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par type de point de vente

- Point de vente fixe

- Point de vente mobile / mPoS

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et biens de consommation

- Hôtellerie et restauration

- Santé

- Divertissement et loisirs

- Transport et logistique

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des architectes de logiciels POS cloud, des détaillants de premier rang, des restaurateurs indépendants et des partenaires de passerelles de paiement en Amérique du Nord, en Europe et en Asie-Pacifique. Les entretiens ont permis de tester les taux d'adoption, les coûts moyens de licence par poste et la part des transactions acheminées via les tableaux de bord cloud, comblant ainsi les lacunes laissées par les statistiques publiques et alignant les hypothèses du modèle sur la réalité du terrain.

Recherche documentaire

Les analystes de Mordor ont d'abord compilé des données de référence à partir de sources de premier rang telles que les indicateurs du commerce de détail du U.S. Census, les tableaux de l'économie numérique d'Eurostat, les tableaux de bord des paiements numériques de la RBI, et les publications d'associations professionnelles telles que la National Retail Federation et l'Asia-Pacific Council of Shopping Centers. Des informations complémentaires ont été tirées des rapports 10-K des entreprises, des présentations aux investisseurs, des alertes brevets dans Questel et des données d'expédition dans Volza révélant les flux matériels sous-jacents aux migrations cloud. Les métriques d'abonnement issues de D&B Hoovers et les actualités sélectionnées dans Dow Jones Factiva ont contribué à quantifier l'échelle des fournisseurs, tandis que les citations de brevets nous ont orientés vers des fonctionnalités émergentes telles que le tap-to-phone. Les sources citées sont données à titre illustratif ; de nombreuses autres références publiques et payantes ont alimenté la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une reconstruction descendante a permis d'établir le chiffre d'affaires mondial à partir des volumes de transactions dans le commerce de détail et l'hôtellerie-restauration, des taux de pénétration du cloud et des frais d'abonnement moyens. Les résultats ont été corroborés par des agrégations sélectives ascendantes des fournisseurs et des vérifications auprès des canaux de distribution afin d'affiner les répartitions régionales. Les variables clés comprennent la part des portefeuilles numériques dans les paiements en caisse, les révisions annuelles des prix SaaS, l'adoption du cloud par les PME, les incitations réglementaires à la conservation des e-reçus et la diffusion des smartphones compatibles NFC. Les prévisions jusqu'en 2030 utilisent une régression multivariée combinée à un modèle ARIMA pour la saisonnalité, et le consensus d'experts ajuste les valeurs aberrantes des scénarios. Toute lacune de données régionales a été comblée par des proxies logiques tels que la croissance des cartes en circulation avant la triangulation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à un filtrage des anomalies, à une révision par les analystes seniors et à des contrôles de variance par rapport à des indicateurs indépendants tels que les volumes des réseaux de paiement. Le rapport est actualisé annuellement, et des révisions intermédiaires sont déclenchées lorsque des événements significatifs, tels que des opérations de M&A importantes ou des mandats réglementaires, modifient les fondamentaux du marché. Une révision de dernière étape garantit que les clients reçoivent la vision la plus récente.

Pourquoi la référence de Mordor sur le point de vente cloud est fiable

Les estimations publiées divergent souvent parce que les entreprises retiennent des combinaisons de produits, des grilles tarifaires, des années de base ou des rythmes de mise à jour différents. Notre périmètre rigoureux et nos contrôles primaires constants minimisent ces écarts.

Les principaux facteurs d'écart comprennent la question de savoir si les ventes de matériel sont incluses, la manière dont les perspectives du POS mobile sont modélisées, les dates de conversion des devises et la cadence à laquelle le taux d'attrition des PME est réévalué. Mordor maintient le matériel séparé, ne déclare que les revenus cloud et met à jour les modèles tous les douze mois, ce qui n'est pas une pratique courante ailleurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 6,26 Md USD (2025) | Mordor Intelligence | |

| 8,34 Md USD (2025) | Cabinet de conseil régional A | Inclut les modules hybrides et sur site, validation primaire limitée |

| 6,50 Md USD (2024) | Revue sectorielle B | S'appuie sur les téléchargements de licences, omet les revenus de services, année de base antérieure |

La comparaison montre qu'une fois les différences de périmètre et de calendrier ajustées, la référence 2025 de Mordor offre un chiffre équilibré et transparent, ancré dans des variables claires et des étapes reproductibles, fournissant aux décideurs une référence fiable.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des points de vente cloud ?

Le marché est évalué à 7,32 milliards USD en 2026 et devrait atteindre 16,01 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide sur le marché des points de vente cloud ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,92 %, portée par l'adoption des paiements mobiles et les initiatives gouvernementales en matière de paiements électroniques.

Pourquoi les déploiements en cloud hybride gagnent-ils en popularité ?

Ils combinent la flexibilité du cloud public avec le contrôle sur site, répondant aux exigences de souveraineté des données et de disponibilité dans les environnements réglementés ou à bande passante limitée.

Comment l'intelligence artificielle améliore-t-elle les plateformes de points de vente cloud ?

L'IA automatise l'optimisation des stocks, prédit le comportement des clients et signale les fraudes, permettant aux commerçants d'améliorer leurs marges et de personnaliser le service.

Quel secteur vertical affiche l'adoption la plus rapide des points de vente cloud ?

La santé progresse à un TCAC de 21,37 % alors que les prestataires intègrent la facturation avec les dossiers médicaux électroniques pour des expériences patients plus fluides.

Dernière mise à jour de la page le: