Taille et part de marché des terminaux PDV en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

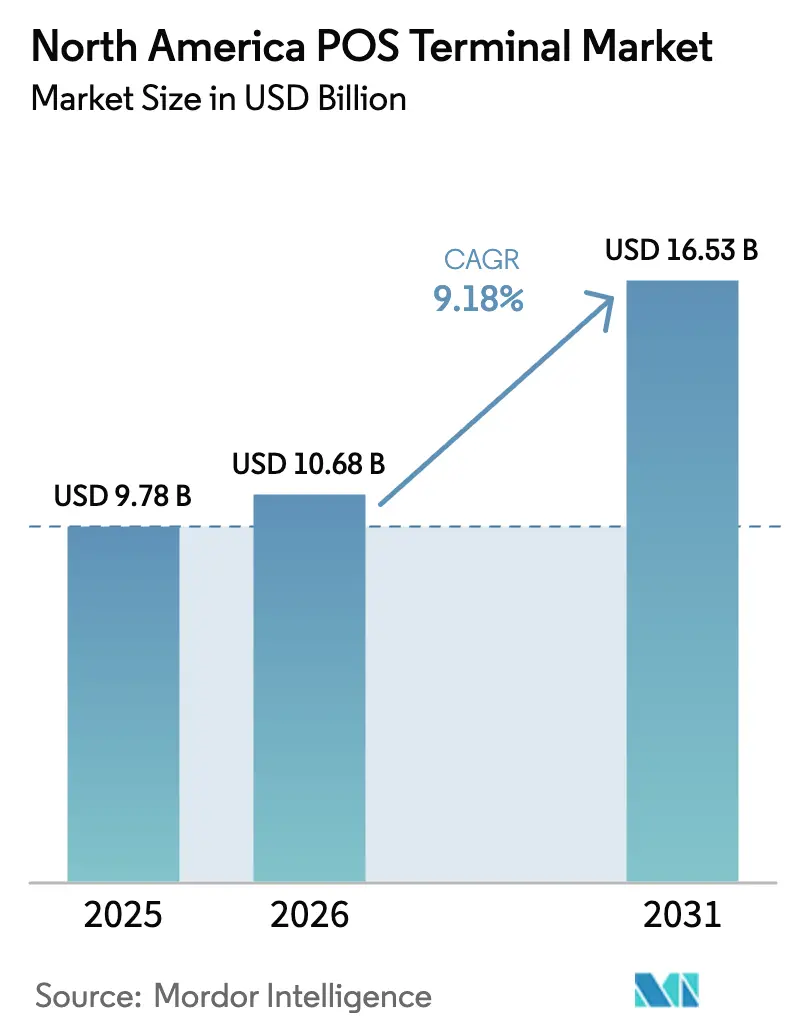

| Taille du marché de l'année de base (2025) | 9.78 Milliards de dollars |

| Taille du Marché (2026) | 10.68 Milliards de dollars |

| Taille du Marché (2031) | 16.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Amérique du Nord par Mordor Intelligence

Le marché des terminaux PDV en Amérique du Nord devrait croître de 9,78 milliards USD en 2025 à 10,68 milliards USD en 2026 et devrait atteindre 16,53 milliards USD d'ici 2031, avec un TCAC de 9,18 % sur la période 2026-2031. Les détaillants, les opérateurs de stations-service et les prestataires de soins de santé mènent de nouveaux déploiements matériels, la remise à niveau obligatoire EMV stimulant la demande renouvelée de terminaux à double interface prenant en charge les transactions par contact et sans contact.[1]Forum américain des paiements, "EMV à la pompe", uspaymentsforum.org Les systèmes intégrés au cloud qui connectent les paiements aux données de gestion des stocks élargissent l'adoption parmi les petits commerçants après que des programmes de financement étatiques ont réduit les coûts initiaux. Les incitations à la production nationale de puces dans le cadre de la loi CHIPS améliorent la disponibilité des composants et raccourcissent les cycles de renouvellement après 2026.[2]Association du secteur des semi-conducteurs, "Loi CHIPS", semiconductors.org La reprise du tourisme, notamment vers le Canada, accroît les volumes de traitement multidevises, tandis que la pénétration croissante des solutions SoftPOS exerce simultanément une pression sur les prix des terminaux d'entrée de gamme.

Principaux enseignements du rapport

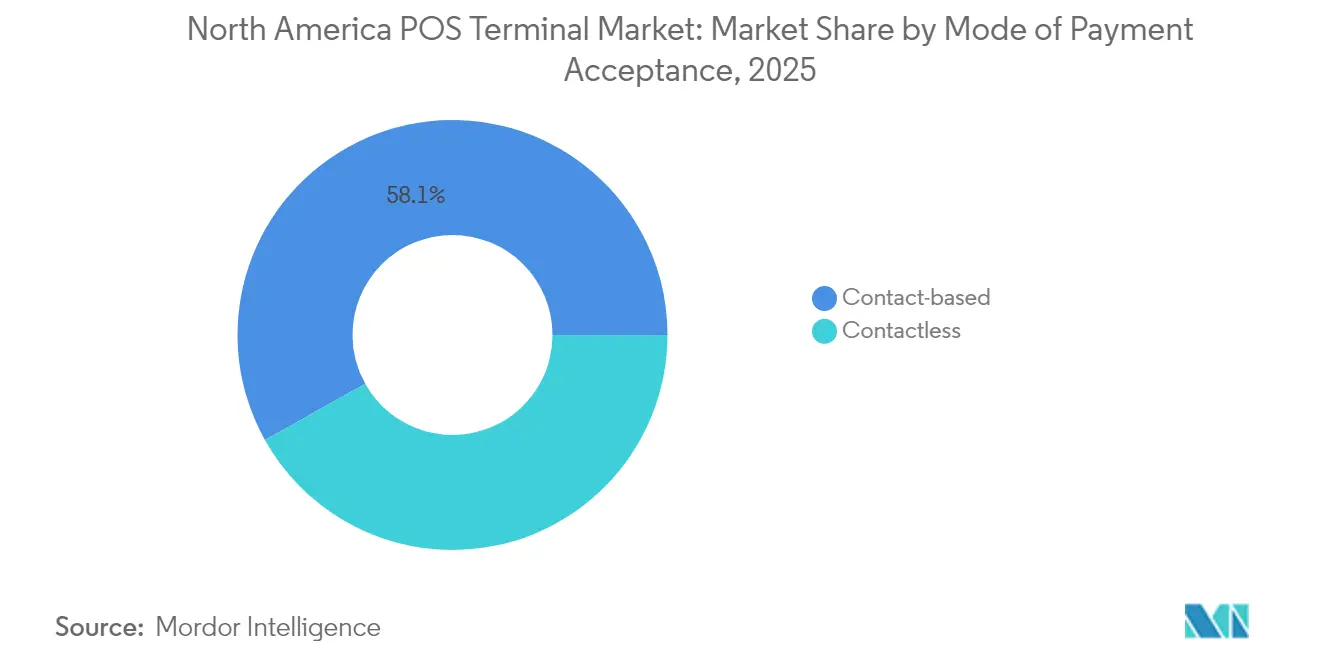

- Par mode d'acceptation des paiements, les paiements basés sur le contact représentaient 58,12 % de la part de marché des terminaux PDV en Amérique du Nord en 2025, tandis que les transactions sans contact affichent un TCAC de 9,08 % jusqu'en 2031.

- Par type de PDV, les systèmes fixes contrôlaient 60,05 % de la taille du marché des terminaux PDV en Amérique du Nord en 2025, tandis que les appareils mobiles et portables progressent à un TCAC de 9,24 % jusqu'en 2031.

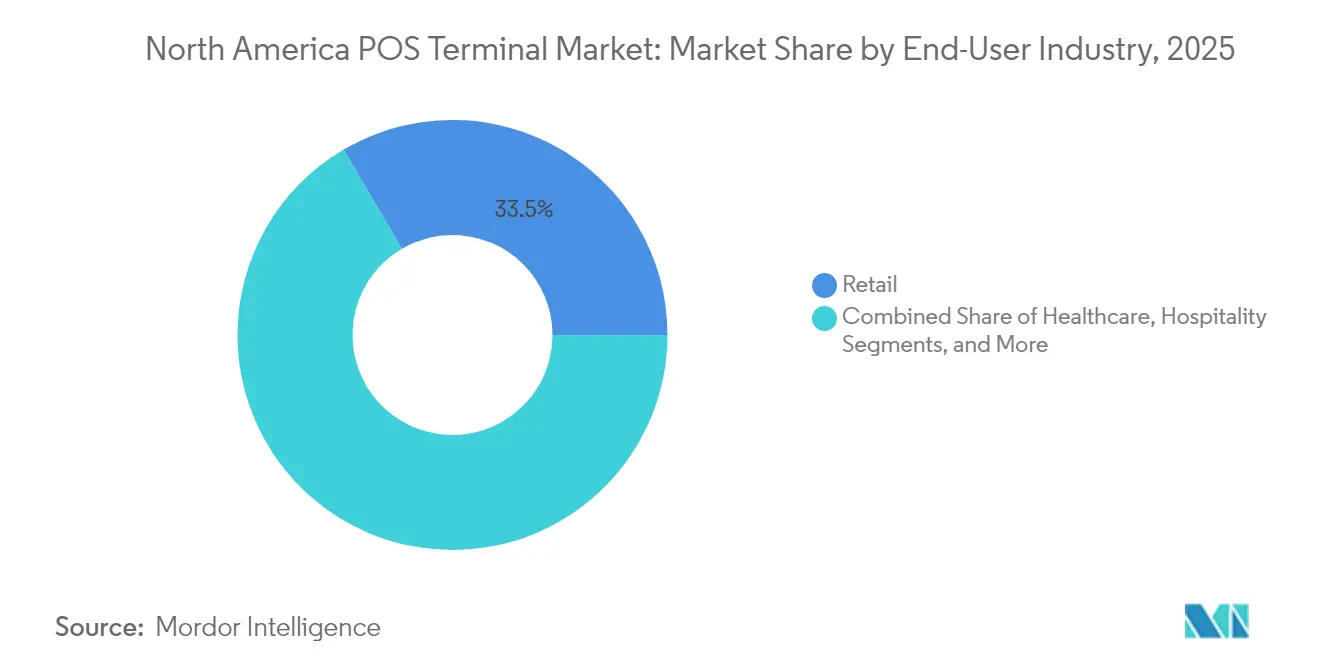

- Par utilisateur final, le commerce de détail représentait 33,45 % du chiffre d'affaires du marché des terminaux PDV en Amérique du Nord en 2025, tandis que le secteur de la santé génère la croissance la plus rapide avec un TCAC de 8,42 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de l'émission de cartes sans contact après le mandat de réémission EMV de 2025 | +1.2% | États-Unis, Canada, Mexique | Moyen terme (2 à 4 ans) |

| Cycles de renouvellement des PDV cloud dans le commerce de détail, portés par les besoins en gestion des stocks omnicanaux | +0.9% | États-Unis, Canada | Court terme (≤ 2 ans) |

| Essor de l'analytique PDV basée sur l'IA pour la tarification dynamique et la détection des fraudes | +0.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Délai de mise à niveau EMV des stations-service américaines prolongeant les déploiements de PDV intelligents | +0.7% | États-Unis | Moyen terme (2 à 4 ans) |

| Reprise du tourisme transfrontalier stimulant la demande de PDV multidevises | +0.5% | Régions frontalières du Canada et du Mexique | Court terme (≤ 2 ans) |

| Incitations étatiques à la numérisation des petits commerçants | +0.4% | Californie, New York, États sélectionnés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de l'émission de cartes sans contact après le mandat de réémission EMV de 2025

Les transferts de responsabilité EMV déclenchent des vagues de réémission en cascade qui placent des cartes sans contact entre les mains des consommateurs à des volumes records, contraignant les commerçants à adopter des terminaux à double interface qui réduisent les temps de traitement des paiements par effleurement. Environ 10,8 milliards de cartes EMV circulent dans le monde et 3 milliards de nouvelles unités sont expédiées chaque année, créant une demande matérielle constante pour les lecteurs certifiés. Les opérateurs de stations-service incapables de respecter les délais de mise à niveau des distributeurs font face à des coûts de fraude moyens de 201 000 USD par établissement sur sept ans, renforçant l'urgence de remplacement. La conformité à la norme PCI-DSS v4.0 exige en outre une tokenisation et un matériel compatible avec la biométrie que de nombreux appareils anciens ne peuvent pas prendre en charge. Les fabricants de terminaux qui intègrent l'injection de clés à distance et la gestion des micrologiciels se positionnent comme partenaires privilégiés des acquéreurs cherchant une uniformité de sécurité à l'échelle de leur parc.

Cycles de renouvellement des PDV cloud dans le commerce de détail portés par les besoins en gestion des stocks omnicanaux

Les stratégies de commerce unifié poussent les détaillants à synchroniser les stocks, la tarification et les données clients sur tous les canaux, entraînant le remplacement en masse des PDV sur site par des suites natives du cloud.[3]Shopify, "Shopify annonce ses résultats 2023", shopify.com Shopify a traité 235 milliards USD de volume brut de marchandises tout en fournissant aux commerçants des tableaux de bord centralisés qui connectent les stocks en magasin et en ligne, prouvant l'évolutivité du modèle. La réduction des dépenses d'investissement grâce aux prix des logiciels par abonnement permet l'adoption par les micro-commerçants ciblés par les subventions étatiques. La capture de données en temps réel améliore les offres de fidélisation et réduit les ruptures de stock, soutenant directement la hausse des revenus. Les fournisseurs qui intègrent des API ouvertes pour les modules tiers de fidélisation, de fiscalité et de logistique accélèrent l'adhérence à l'écosystème.

Essor de l'analytique PDV basée sur l'IA pour la tarification dynamique et la détection des fraudes

L'intelligence artificielle intégrée dans les terminaux de nouvelle génération transforme le rôle de l'appareil, qui passe de simple processeur passif à nœud de décision en temps réel.[4]Aptos, "Solutions de commerce unifié", aptos.com Les modèles d'apprentissage automatique signalent les comportements de dépenses inhabituels et réduisent les faux refus jusqu'à 40 % par rapport aux filtres à base de règles, diminuant le risque de rétrofacturation pour les commerçants. Les algorithmes de tarification dynamique ajustent les prix en rayon en fonction de la demande et des mouvements des concurrents, générant des gains de revenus de 2 à 5 % chez les premiers adoptants. L'intégration de la vision artificielle et du traitement du langage naturel dans les bornes interactives fournit des informations démographiques qui façonnent les assortiments de produits localisés. À mesure que les détaillants ajoutent ces fonctions, la capacité de traitement et les contraintes de sécurité augmentent toutes deux, favorisant les gammes de terminaux haut de gamme.

Délai de mise à niveau EMV des stations-service américaines prolongeant les déploiements de PDV intelligents

La modernisation des distributeurs de carburant coûte entre 7 000 et 20 000 USD par pompe, incitant les gérants de stations à choisir des unités de PDV intelligents modulaires qui regroupent le contrôle du distributeur, le reporting de back-office et les paiements. Chevron propose des subventions allant jusqu'à 10 000 USD par emplacement, soulignant l'urgence des compagnies pétrolières à atténuer les responsabilités liées à la fraude. Les pénuries de techniciens et les retards dans la chaîne d'approvisionnement ont repoussé de nombreux déploiements à 2025, allongeant la visibilité sur la demande bien au-delà des prévisions initiales. Les terminaux destinés à un usage extérieur nécessitent une protection renforcée contre les intrusions et une tolérance aux températures, créant des prix de vente moyens plus élevés. Les contrats de service pour les mises à jour logicielles continues génèrent des revenus récurrents pour les intégrateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vecteurs de cyberattaques persistants sur les appareils PDV intelligents Android | -0.8% | États-Unis, Canada, Mexique | Court terme (≤ 2 ans) |

| Coût total de possession élevé pour la conformité PCI-DSS v4.0 parmi les PME | -0.6% | États-Unis, Canada | Moyen terme (2 à 4 ans) |

| Le SoftPOS cannibalisant les ventes de matériel d'entrée de gamme | -0.5% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Pénuries de jeux de puces retardant le renouvellement du matériel depuis 2024 | -0.4% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Vecteurs de cyberattaques persistants sur les appareils PDV intelligents Android

L'architecture ouverte permettant aux applications tierces de fonctionner sur les terminaux Android élargit également les surfaces d'attaque, comme en témoignent les failles très médiatisées chez PAX Technology qui ont entraîné une surveillance accrue de la part des régulateurs des cartes de paiement. Les mises à jour fréquentes des micrologiciels et la surveillance des points de terminaison deviennent obligatoires, ce qui alourdit les coûts de support pour les commerçants. Les entreprises dont les équipes informatiques sont limitées externalisent la sécurité auprès d'acquéreurs ou de prestataires de services gérés, ajoutant des frais d'abonnement supplémentaires. Ce climat de menace pousse les détaillants averses au risque vers des acteurs établis qui intègrent le chiffrement matériel et les modules de démarrage sécurisé. Par conséquent, les nouveaux entrants sans références de sécurité éprouvées peinent à convaincre les grandes enseignes à fort volume.

Coût total de possession élevé pour la conformité PCI-DSS v4.0 parmi les PME

Les évaluations obligatoires, les tests de pénétration et l'authentification multifactorielle élèvent les dépenses annuelles totales de conformité entre 399 et 200 000 USD selon la complexité du commerçant. Les opérateurs sensibles aux flux de trésorerie retardent l'achat de terminaux avancés ou se tournent par défaut vers des modèles d'agrégateur à périmètre simplifié. Les fournisseurs proposant une conformité groupée, des correctifs logiciels à distance et une tokenisation dans un forfait unique gagnent du terrain. Cependant, les micro-commerçants sensibles aux prix restent sur des lecteurs à bande magnétique anciens, représentant un risque latent pour l'écosystème global. Les associations sectorielles plaident pour des calendriers progressifs ou des exigences à plusieurs niveaux afin d'alléger ce fardeau.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : La demande sans contact reconfigure la conception des appareils

Le marché des terminaux PDV en Amérique du Nord enregistre une part de 58,12 % pour les systèmes basés sur le contact, mais les lecteurs sans contact se vendent davantage que les unités traditionnelles avec un TCAC de 9,08 % jusqu'en 2031, à mesure que les habitudes de paiement par effleurement se répandent parmi les consommateurs américains. Visa et Mastercard relèvent les plafonds sans code PIN, augmentant la taille moyenne des transactions sans contact et contraignant les commerçants du secteur de l'électronique et de la bijouterie à passer à des modèles à double interface gérant les deux modalités. Les détaillants adoptant ces unités bénéficient d'avantages en termes de rapidité, réduisant les temps de passage en caisse jusqu'à 15 %. Les établissements de santé adoptent les paiements sans contact pour des raisons d'hygiène et de fluidité du parcours patient, incitant les comptoirs de pharmacie à moderniser leurs tablettes de signature avec des modules NFC. Le marché des terminaux PDV en Amérique du Nord reste fragmenté selon les secteurs verticaux, mais les architectures sans contact migrent progressivement vers les segments à valeur élevée, une fois que la vérification biométrique stabilise les performances en matière de fraude au niveau des réseaux de cartes.

Le matériel à double interface ouvre des services à valeur ajoutée tels que les recharges de valeur stockée et les rechargements de cartes de transport en commun, diversifiant les sources de revenus pour les acquéreurs. L'intégration de la fidélisation via des identifiants de cartes tokenisés permet l'émission de récompenses en temps réel, améliorant les indicateurs de fidélisation client. Les commerçants continuent de s'appuyer sur le repli basé sur le contact pour les transactions de grande valeur ou les événements de repli puce sur bande magnétique, préservant une demande résiduelle pour les fentes EMV. Néanmoins, la baisse des coûts unitaires des composants NFC réduit les écarts de prix, atténuant les résistances parmi les propriétaires soucieux de leur budget. En conséquence, la taille du marché des terminaux PDV en Amérique du Nord consacrée aux facteurs de forme compatibles sans contact devrait dépasser 70 % des expéditions totales d'ici la fin de la décennie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de PDV : Les appareils mobiles intègrent le commerce partout

Les caisses fixes représentaient 60,05 % de la taille du marché des terminaux PDV en Amérique du Nord en 2025, plébiscitées par les segments de l'alimentation, des grandes surfaces et du carburant qui exigent un débit de transactions élevé. Les scanners intégrés, les tiroirs-caisses et les tapis roulants maintiennent leur pertinence lorsque les volumes de paniers sont importants. Pourtant, les lecteurs portables croissent à un TCAC de 9,24 % en raison des restaurants qui se tournent vers le règlement à table, les étals de vente éphémère et les voies de retrait en bordure de trottoir. La connectivité Bluetooth et Wi-Fi 6 atténue la latence et les risques de déconnexion, tandis que les modems 5G permettent le déploiement dans les parkings, les marchés fermiers et les flottes de livraison.

Les chefs d'entreprise utilisent des tableaux de bord mobiles pour rapprocher les ventes et les coûts de main-d'œuvre sur un seul appareil, une commodité amplifiée par des avancées en matière de batterie dépassant douze heures de vie en service. Les boutiques d'applications organisées par les fournisseurs de terminaux permettent aux opérateurs d'ajouter des modules de paie, de gestion des stocks ou de marketing sans réinstaller le matériel. Par conséquent, le marché des terminaux PDV en Amérique du Nord assiste à une évolution vers des ensembles hybrides où des concentrateurs fixes gèrent les voies à fort volume et les appareils mobiles prennent en charge la gestion des files d'attente ou la caisse en rayon. Les fournisseurs regroupent les deux sous des portails d'analytique unifiés, garantissant la cohérence des données entre les différentes classes d'appareils.

Par secteur d'utilisateur final : La santé donne le rythme de la croissance

Les points de vente au détail contribuent encore à hauteur de 33,45 % de la part de marché des terminaux PDV en Amérique du Nord, portés par les besoins en gestion des stocks omnicanaux et les rénovations cycliques des magasins. Les enseignes de prêt-à-porter et les chaînes spécialisées intègrent des lecteurs RFID dans les PDV pour permettre la consultation des stocks, s'appuyant ainsi sur du matériel nouvellement certifié. Pendant ce temps, les établissements de santé enregistrent le TCAC le plus rapide à 8,42 %, les assureurs transférant les paiements à la charge des patients au point de soins. Les terminaux interfacés avec les systèmes de dossiers médicaux électroniques doivent satisfaire aux normes de chiffrement de la loi HIPAA, une fonctionnalité absente de nombreux appareils anciens, créant une fenêtre de mise à niveau évidente.

Les hôpitaux adoptent des lecteurs muraux dans les ailes ambulatoires et des chariots mobiles qui circulent dans les services, élargissant les points de contact transactionnels. Les pharmacies intègrent des API de facturation des prescriptions, permettant le paiement fractionné entre l'assurance et la quote-part en un seul geste. Au-delà de la santé, l'hôtellerie et le transport se redressent également ; les compagnies aériennes installent des bornes en libre-service qui intègrent des fentes EMV sécurisées et des pavés NFC pour faciliter la vente additionnelle de services annexes. Les agences de transport municipal déploient des terminaux durcis dans les guichets et des outils de contrôleurs portables, élargissant davantage l'empreinte adressable du marché des terminaux PDV en Amérique du Nord.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis représentent plus des deux tiers du marché des terminaux PDV en Amérique du Nord en raison de leur vaste base de commerçants et de leurs calendriers réglementaires agressifs. Les seuls travaux de modernisation EMV des stations-service concernent environ 120 000 sites, chacun budgétant jusqu'à 20 000 USD par distributeur pour des lecteurs conformes. Les incitations étatiques de New York et de la Californie canalisent des subventions vers les petites entreprises, élevant le taux de pénétration dans les comtés ruraux qui dépendaient auparavant de terminaux à numérotation téléphonique. Les subventions aux semi-conducteurs nationaux stabilisent l'approvisionnement, raccourcissent les délais de livraison après 2026 et alimentent de nouveaux déploiements dans les épiceries et les chaînes de restauration rapide.

Le Canada gagne des parts grâce aux flux de touristes transfrontaliers qui exigent des capacités multidevises. Les commerçants acceptant la conversion dynamique de devises bénéficient d'une légère hausse des revenus et d'un risque de rétrofacturation réduit, incitant les acquéreurs tels que Moneris à regrouper la conversion dynamique de devises avec des tableaux de bord analytiques. Les exigences d'interface bilingue et la prise en charge du réseau Interac imposent des étapes de certification uniques, positionnant avantageusement les fournisseurs dotés de micrologiciels localisés. L'adoption par les gouvernements de lecteurs de tarifs sans contact pour le transport urbain, notamment à Toronto et à Vancouver, élargit encore davantage la portée du marché des terminaux PDV en Amérique du Nord dans les budgets du secteur public.

Le Mexique présente la courbe de croissance organique la plus élevée, propulsée par l'adoption des portefeuilles numériques et la modernisation des infrastructures dans les corridors touristiques. Les opérateurs hors taxes des aéroports de Cancún et de Los Cabos exigent des terminaux gérant de manière transparente le dollar américain et le peso mexicain, favorisant les appareils dotés de tables de devises robustes. Les réformes fiscales gouvernementales imposant les factures électroniques accélèrent l'adoption parmi les PME, mais des lacunes de connectivité persistent dans les États ruraux. Les partenariats avec des acquéreurs proposant une connexion de secours par satellite ou 4G éliminent certains obstacles, bien que la disponibilité du service après-vente continue de peser sur le classement des fournisseurs. Dans les trois pays, la demande latente liée au remplacement des lecteurs non conformes à la norme PCI maintient intact le trajectoire d'expansion du marché des terminaux PDV en Amérique du Nord jusqu'en 2030.

Paysage réglementaire

Les terminaux de point de vente en Amérique du Nord fonctionnent selon un ensemble de conformités superposées centré sur la sécurité des paiements et la certification des appareils. Les exigences du PCI Security Standards Council, notamment PCI DSS v4.0 pour les environnements marchands et acquéreurs et PCI PTS pour les appareils acceptant les codes PIN et les dispositifs de lecture sécurisés, ainsi que les homologations EMVCo Level 1 et Level 2, façonnent la conception matérielle, la gestion des clés et les cycles de maintenance logicielle. Pour les parcs d'appareils existants, cela accroît la charge de conformité et rend le démarrage sécurisé, le chiffrement et la capacité de mise à jour à distance plus déterminants dans les décisions d'achat.

Les composants électroniques des terminaux doivent également respecter les règles radio et CEM applicables, telles que la Partie 15 de la FCC américaine et les exigences d'ISED Canada. La certification de sécurité s'aligne généralement sur la norme UL 62368-1 pour les équipements TIC. Les obligations en matière de confidentialité et de traitement des données restreignent davantage les architectures acceptables, notamment le California Consumer Privacy Act (CCPA) aux États-Unis et la LPRPDE au Canada, ce qui renforce les pratiques de tokenisation et de minimisation des données dans les déploiements de cloud-POS et les solutions de passerelle intégrées.

Analyse de la chaîne de valeur

La chaîne de valeur s'étend des fournisseurs de composants (chipsets, modules NFC, éléments sécurisés) aux OEM et ODM de terminaux, aux laboratoires de certification et aux partenaires de distribution en aval. Les acquéreurs, passerelles de paiement, ISV et intégrateurs de systèmes déploient et entretiennent des parcs de terminaux dans le commerce de détail, les carburants et la santé. Pour les nouveaux modèles, la certification et les tests pour les parcours PCI et EMVCo peuvent coûter entre environ 200 000 USD et 700 000 USD par famille d'appareils. Ce niveau de test élève les barrières pour les petits entrants et accroît la dépendance envers les fournisseurs établis et les partenaires de plateforme pour réduire les délais de mise sur le marché.

Après le déploiement, la captation de valeur se déplace de plus en plus vers des services tels que l'injection de clés à distance, les mises à jour de conformité, la gestion des appareils et les contrats de maintenance sur le terrain, en parallèle de l'acceptation des paiements et des abonnements logiciels. La continuité de l'approvisionnement agit également comme un facteur limitant pour les cycles de renouvellement ; les incitations à la production nationale de puces au titre du CHIPS Act américain soutiennent la disponibilité des composants. Alors que les commerçants s'orientent vers le commerce unifié, le travail d'intégration s'accroît pour les ISV et les plateformes cloud qui relient les paiements aux stocks et à l'analytique sur des points de terminaison fixes et mobiles.

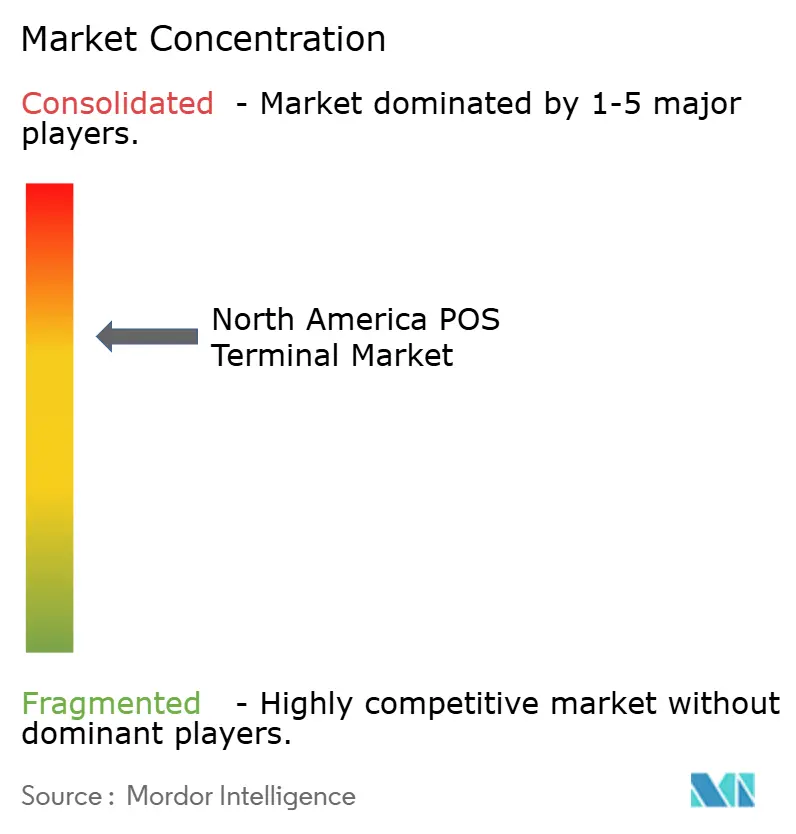

Paysage concurrentiel

Le marché des terminaux PDV en Amérique du Nord affiche une concentration modérée, une poignée de fournisseurs établis détenant la majeure partie des unités installées tandis que le financement par capital-investissement suscite des remaniements de portefeuille. La privatisation de VeriFone par Francisco Partners pour 3,4 milliards USD injecte de nouveaux capitaux dans le développement de logiciels cloud et l'expansion des canaux. NCR Voyix se réoriente vers des alliances de conception-fabrication avec Ennoconn, externalisant le matériel pour se concentrer sur les revenus récurrents de type SaaS. Ingenico met à niveau sa gamme Android AXIUM, intégrant des fonctions biométriques avancées et des cadres de paiement semi-intégrés qui séduisent les détaillants d'entreprise.

Les perturbateurs exploitent le SoftPOS pour miner les terminaux d'entrée de gamme ; cependant, la complexité de la certification et l'appétit des commerçants pour les reçus imprimés freinent la cannibalisation absolue. Les acteurs établis dans le matériel ripostent avec des offres hybrides associant des lecteurs sans contact et des applications à valeur ajoutée telles que la fidélisation, la paie et la gestion des stocks. L'analytique de fraude basée sur l'IA devient un levier de différenciation clé, avec Aptos et d'autres acteurs axés sur les logiciels poursuivant des alliances stratégiques pour intégrer leurs moteurs.

La résilience de la chaîne d'approvisionnement émerge comme un avantage concurrentiel ; le renforcement de la fabrication de puces par GlobalFoundries grâce au financement de la loi CHIPS garantit un accès préférentiel aux constructeurs de terminaux nationaux. Les fournisseurs affûtent également leurs modèles de service pour capter les revenus récurrents issus des mises à jour de conformité, de l'injection de clés à distance et de la maintenance sur site. À mesure que la pénétration du marché s'approfondit, l'accent stratégique se déplace vers des spécialisations verticales — santé, carburant et transport — où les barrières à la certification réduisent l'encombrement concurrentiel et soutiennent des prix premium.

Leaders du secteur des terminaux PDV en Amérique du Nord

Castles Technology Co., Ltd.

VeriFone Systems, Inc.

BBPOS Limited

First Data Merchant Services LLC (Fiserv, Inc.)

Ingenico S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent dans les secteurs où les conditions de conformité et d'exploitation relèvent le niveau au-delà des lecteurs de cartes d'entrée de gamme. Les environnements liés aux carburants et à l'extérieur, y compris les cas d'utilisation sans surveillance et robustes, continuent de nécessiter des terminaux modulaires adaptés à l'extérieur avec une sécurité et une gestion du cycle de vie renforcées. Dans les encaissements en santé et les collectes au point de soin, les terminaux doivent également s'aligner sur des pratiques de protection des données plus strictes et s'intégrer aux flux de travail cliniques.

Les partenariats menés par des plateformes offrent une autre voie de croissance. Les fournisseurs regroupent le matériel POS Android avec des écosystèmes logiciels et une couverture de services pour réduire la complexité du déploiement dans des parcs de commerçants dispersés. Castles Technology, par exemple, a mis l'accent sur une stratégie axée sur les services, notamment son acquisition en février 2026 de MT Bilgi Teknolojileri afin d'approfondir ses capacités de service régionales. Ceci est soutenu par des partenariats du début 2026 visant à élargir l'acceptation basée sur Android dans les services sans surveillance, la recharge de véhicules électriques et le commerce de détail. Dans le même temps, SoftPOS élargit les empreintes d'acceptation pour les petits commerçants et les scénarios de désengorgement des files d'attente, ce qui accroît la demande pour l'orchestration, les outils de sécurité et les architectures semi-intégrées qui aident à maintenir la portée des données de paiement gérable sous PCI DSS v4.0.

Développements récents du secteur

- Février 2026 : Verifone a étendu son partenariat stratégique avec Unzer pour intégrer des capacités matérielles et d'acquisition avancées, initialement disponibles en Allemagne, au Danemark, en Norvège, en Suède et en Finlande. Cette expansion renforce l'intégration matériel-logiciel et la présence d'acquisition multi-régionale pour les détaillants d'entreprise.

- Janvier 2026 : Verifone a élargi son portefeuille d'appareils Victa et a annoncé de nouveaux partenariats avec Shopify, Bilt et Aevi lors du NRF 2026. L'élargissement de l'offre d'appareils renforce la pénétration du marché nord-américain. Cette amélioration renforce l'écosystème logiciel cloud et la portée auprès des commerçants grâce à l'expansion de l'écosystème de partenaires.

- Janvier 2026 : Castles Technology s'est associée à Smart Payment Technologies pour intégrer des plateformes matérielles à son écosystème de technologie de paiement. Cette collaboration renforce l'écosystème matériel de paiements de Castles en Amérique du Nord. Le partenariat soutient un déploiement plus large dans des secteurs comme la recharge de véhicules électriques et le commerce de détail grâce à une plateforme ouverte et axée sur les partenaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les revenus générés par le matériel des terminaux de point de vente (POS) utilisés par les commerçants en Amérique du Nord pour accepter et traiter les paiements en personne, y compris les appareils fixes de comptoir et les terminaux mobiles ou portables.

Exclusions du périmètre : Nous excluons les abonnements POS purement logiciels, les services de traitement uniquement par passerelle, et les appareils grand public utilisés sans matériel de terminal POS dédié.

Aperçu de la segmentation

- Par mode d'acceptation des paiements

- Basé sur le contact

- Sans contact

- Par type de PDV

- Systèmes de point de vente fixes

- Systèmes de point de vente mobiles/portables

- Par secteur d'utilisateur final

- Commerce de détail

- Hôtellerie

- Santé

- Transport et logistique

- Autres secteurs d'utilisateurs finaux

- Par pays

- États-Unis

- Canada

- Mexique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire nous a aidés à définir les limites de ce qui constitue un terminal POS, et elle a également fourni les séries de données constantes nécessaires pour maintenir des hypothèses réalistes. Nous avons consulté des sources publiques telles que le US Census Bureau (ventes au détail et nombre d'entreprises), Statistique Canada (activité des commerçants et tendances de paiement), la Réserve fédérale (études sur les paiements et utilisation des cartes), ainsi que les publications d'EMVCo et des forums de paiement régionaux pour les orientations sur l'adoption de l'EMV et du sans contact. Lorsque les flux commerciaux et les signaux d'approvisionnement étaient utiles, nous avons également vérifié les barèmes douaniers et tarifaires officiels ainsi que les statistiques d'importation publiées par les portails gouvernementaux.

Pour relier ces signaux à la valeur du marché, nous avons examiné les dépôts d'entreprise, les présentations aux investisseurs, les catalogues de produits et la presse spécialisée réputée concernant les cycles de renouvellement des appareils, les évolutions des fonctionnalités (sans contact, double interface) et les schémas de distribution dans le commerce de détail, l'hôtellerie et les carburants. Certains abonnements payants ont été utilisés uniquement pour accélérer les comparaisons financières entre entreprises, les recherches de brevets et les vérifications commerciales au niveau des expéditions lorsque les informations publiques étaient limitées. Ces sources documentaires ne sont pas exhaustives, et nous avons utilisé des documents publics supplémentaires pour valider et clarifier des points de données individuels durant l'analyse.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes auprès des participants de l'écosystème de paiement, notamment les équipes d'acquisition marchande, les distributeurs de POS, les intégrateurs de systèmes et les grands opérateurs marchands. Nous avons utilisé ces échanges pour confirmer ce que les commerçants achètent réellement actuellement en Amérique du Nord, comment les niveaux de prix évoluent avec les mises à niveau sans contact et double interface, et où l'adoption est plus lente en raison du calendrier de remplacement ou de contraintes d'intégration. Comme il s'agit d'un marché régional, les retours ont été équilibrés entre les États-Unis et le Canada, avec des contributions pondérées vers les corridors à densité de transactions plus élevée et les commerçants multisites.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 44 % | Responsables fonctionnels/d'unité : 26 % | |

| Petits acteurs : 18 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par une construction descendante où le vivier de la demande est reconstitué à partir du nombre de commerçants, de l'utilisation des cartes en magasin et du sans contact, et des cycles typiques de remplacement des terminaux, qui sont ensuite traduits en besoins unitaires annuels et en valeur à l'aide des prix de vente moyens observés. Ce total a ensuite été vérifié à l'aide d'approximations ascendantes sélectives, principalement des consolidations de fournisseurs et de canaux pour un échantillon de catégories de terminaux, ainsi que des calculs de PVM multipliés par le volume pour les principaux groupes d'utilisateurs finaux. Lorsque des écarts apparaissaient dans la vue ascendante, ils étaient traités à l'aide de facteurs de couverture prudents qui ont ensuite été retestés lors d'entretiens primaires.

Les principales données utilisées dans le modèle comprenaient la part des transactions sans contact dans le commerce de détail physique, le calendrier des mises à niveau motivées par la conformité EMV (y compris les vagues de remplacement liées aux carburants), l'évolution de la répartition entre terminaux fixes et mobiles, les ouvertures et fermetures de commerces, et les écarts de prix observés entre les appareils d'acceptation de base et les terminaux riches en fonctionnalités. Les prévisions ont été établies à l'aide d'une analyse de scénarios. Dans le scénario de base, nous avons supposé une utilisation stable des cartes, une pression progressive sur les prix due aux options d'acceptation à moindre coût, et une cadence de renouvellement mesurée. La trajectoire finale a été ajustée en fonction des fourchettes de consensus partagées par les répondants du secteur.

Validation des données et cycle de mise à jour

Les résultats ont été validés au travers de plusieurs vérifications, en commençant par des tests de cohérence interne sur les unités, les prix et les taux de remplacement implicites par pays et par usage final. Nous avons comparé les totaux du modèle à des signaux indépendants tels que les indicateurs de croissance de l'acceptation des paiements, les études publiées sur les tendances des paiements, et les divulgations de revenus directionnelles issues des parties pertinentes des dépôts des fournisseurs, puis nous avons examiné tout écart marqué avant validation finale. Si une hypothèse faisait évoluer le marché trop fortement sans support, nous recontactions les répondants pour confirmer si le changement était réel ou lié au calendrier.

Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants modifient la demande, les prix ou la disponibilité de l'approvisionnement. Avant la livraison, une dernière revue d'analyste est réalisée afin que les dernières publications publiques et les principaux événements de marché soient reflétés dans le récit et les chiffres.

Taille du marché nord-américain des terminaux de point de vente selon Mordor Intelligence par rapport aux autres estimations publiées

Les valeurs de marché publiées pour les terminaux de point de vente en Amérique du Nord peuvent différer car chaque éditeur trace la frontière entre matériel, logiciel et services de paiement de manière légèrement différente, et ils choisissent également des années de base et des hypothèses de prix différentes.

Le tableau de référence montre un écart principalement expliqué par ce qui est comptabilisé comme revenu de terminal et par la manière dont le calendrier de remplacement est traité. Dans le modèle de Mordor Intelligence, la valeur suit les ventes de matériel de terminaux POS dédiés (fixes et mobiles) tout en excluant les abonnements logiciels autonomes, même lorsqu'ils sont vendus dans le cadre d'un ensemble marchand plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,78 milliards USD (2025) | |

| Association sectorielle A | 8,92 milliards USD (2025) | Utilise une définition d'appareil plus restreinte penchant vers les terminaux de comptoir traditionnels et tend à sous-estimer les déploiements mobiles ou portables utilisés par les petits commerçants et les commerçants saisonniers. |

| Revue commerciale B | 11,21 milliards USD (2026) | Combine le matériel avec des revenus d'habilitation marchande adjacents et applique une hypothèse de rythme de mise à niveau plus élevé lié à l'expansion du sans contact, ce qui augmente la valeur pour la même région. |

En comparant les chiffres, l'estimation la plus basse est déterminée par une définition matérielle plus stricte, tandis que la plus élevée est tirée vers le haut par l'inclusion de bassins de revenus adjacents et un calendrier de renouvellement plus rapide. En maintenant des règles de périmètre explicites et en liant les prévisions à des signaux de demande observables tels que la cadence de remplacement, la part du sans contact et la répartition des appareils, la valeur finale reste traçable et reproductible pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des terminaux PDV en Amérique du Nord ?

Il est valorisé à 10,68 milliards USD en 2026 et devrait atteindre 16,53 milliards USD d'ici 2031.

À quelle vitesse les paiements sans contact se développent-ils en Amérique du Nord ?

Les transactions sans contact via les appareils PDV s'étendent à un TCAC de 9,08 % entre 2026 et 2031.

Quel type de matériel PDV se développe le plus rapidement ?

Les appareils PDV mobiles et portables enregistrent un TCAC de 9,24 % jusqu'en 2031, les commerçants recherchant de la flexibilité.

Pourquoi la santé est-elle un secteur vertical de croissance clé pour les terminaux PDV ?

La numérisation des paiements patients et les besoins de sécurité conformes à la loi HIPAA poussent la demande de PDV dans la santé à un TCAC de 8,42 %.

Comment les incitations étatiques influencent-elles l'adoption des PDV ?

Des programmes tels que le fonds de 1 milliard USD de New York remboursent les coûts technologiques, accélérant les mises à niveau chez les petits commerçants.

Dernière mise à jour de la page le: