Taille et part du marché des terminaux PDV en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

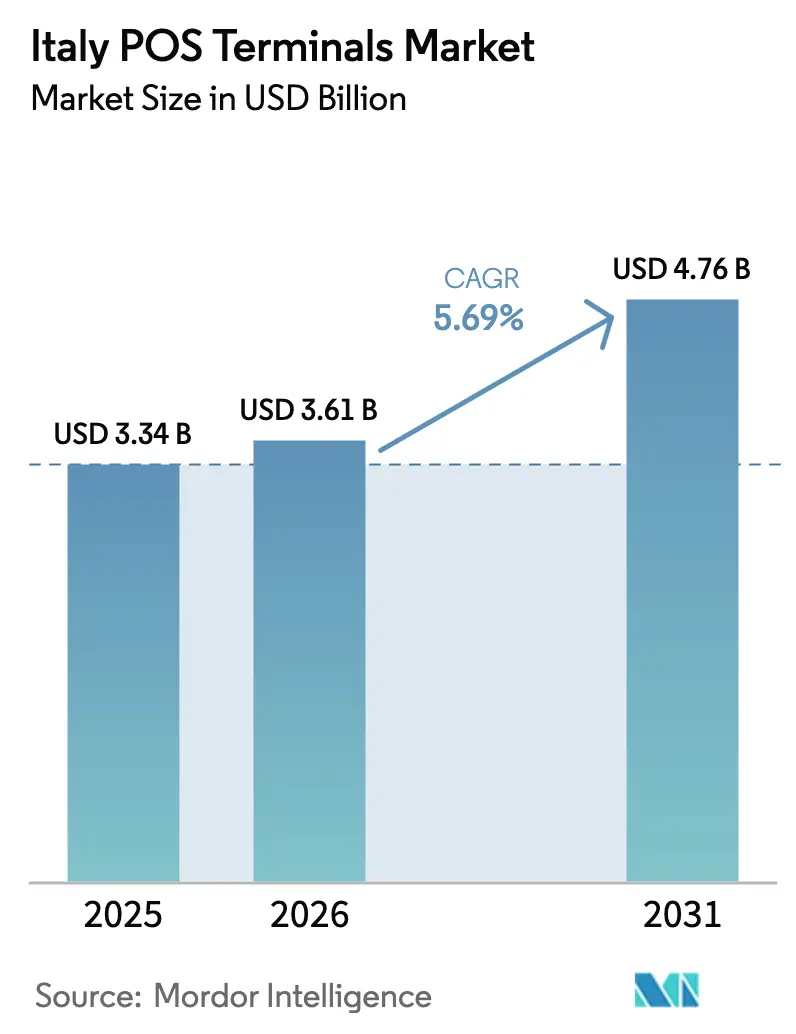

| Taille du marché de l'année de base (2025) | 3.34 Milliards de dollars |

| Taille du Marché (2026) | 3.61 Milliards de dollars |

| Taille du Marché (2031) | 4.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV en Italie par Mordor Intelligence

La taille du marché des terminaux PDV en Italie devrait passer de 3,34 milliards USD en 2025 à 3,61 milliards USD en 2026, pour atteindre 4,76 milliards USD d'ici 2031, avec un TCAC de 5,69 % sur la période 2026-2031. Ce sont désormais les incitations structurelles plutôt que les réticences des consommateurs qui définissent la demande : la règle romaine de 2026 reliant chaque terminal PDV à une caisse enregistreuse télématique fait de la conformité fiscale une exigence impérative, tandis que le crédit d'impôt de 30 % sur les frais de traitement des paiements par carte pour les commerçants dont le chiffre d'affaires annuel est inférieur à 400 000 EUR (452 000 USD) transforme l'acceptation numérique en un flux de revenus subventionné. Un taux de pénétration du sans-contact de 80 % atteint en 2024, bien au-dessus de la moyenne de la zone euro, témoigne d'une culture de paiement prête à l'ubiquité du paiement par effleurement, mais l'infrastructure marchande et les marges des acquéreurs freinent encore la vitesse de déploiement. La consolidation parmi les prestataires de services, illustrée par la fusion Nexi-SIA d'une valeur de 15 milliards EUR (17 milliards USD), regroupe le matériel, les logiciels de fidélisation et l'acquisition dans un seul contrat, augmentant les coûts de changement tout en simplifiant l'intégration pour les petites entreprises. Parallèlement, les pénuries de semi-conducteurs et les files d'attente pour la certification PCI-PTS v6 allongent les cycles de livraison du matériel, incitant les commerçants à privilégier les mises à niveau logicielles dans la mesure du possible.

Principaux enseignements du rapport

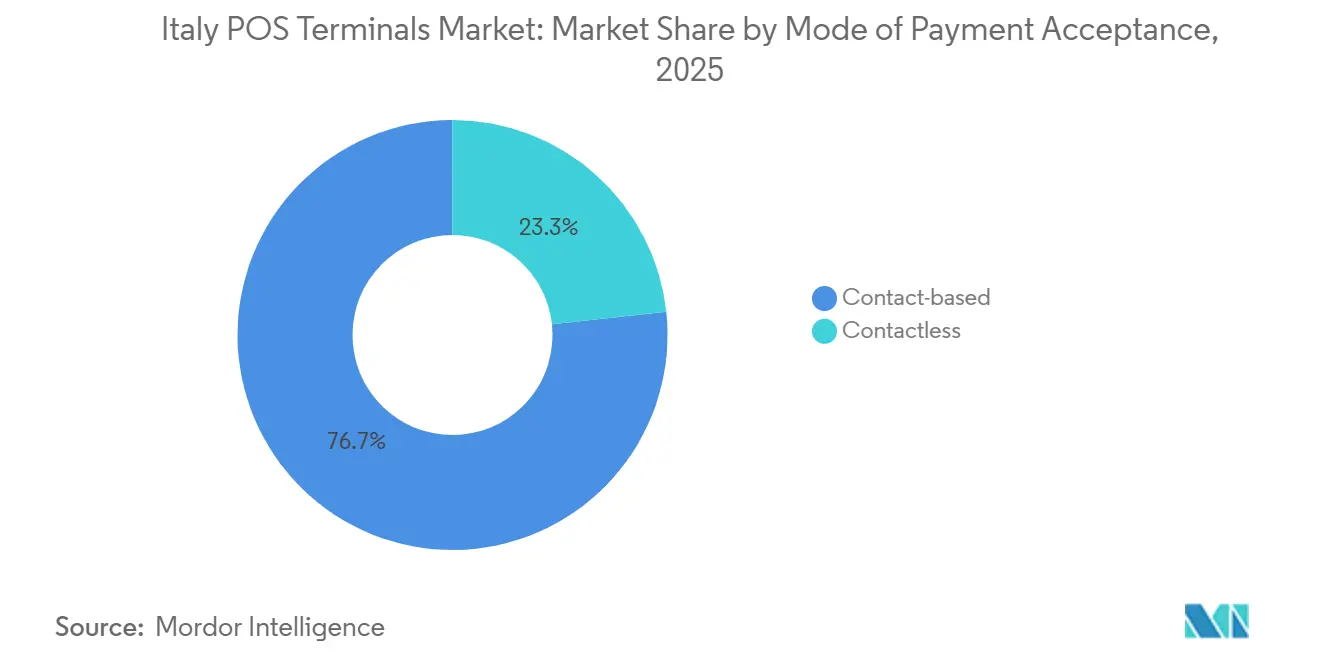

- Par mode d'acceptation des paiements, les transactions sans contact représentaient 76,72 % des revenus en 2025, tandis que ce même segment devrait se développer à un TCAC de 5,81 % jusqu'en 2031.

- Par type de PDV, les systèmes de comptoir fixes représentaient 71,68 % de la taille du marché des terminaux PDV en Italie en 2025, tandis que les appareils portables devraient croître à un TCAC de 6,54 % entre 2026 et 2031.

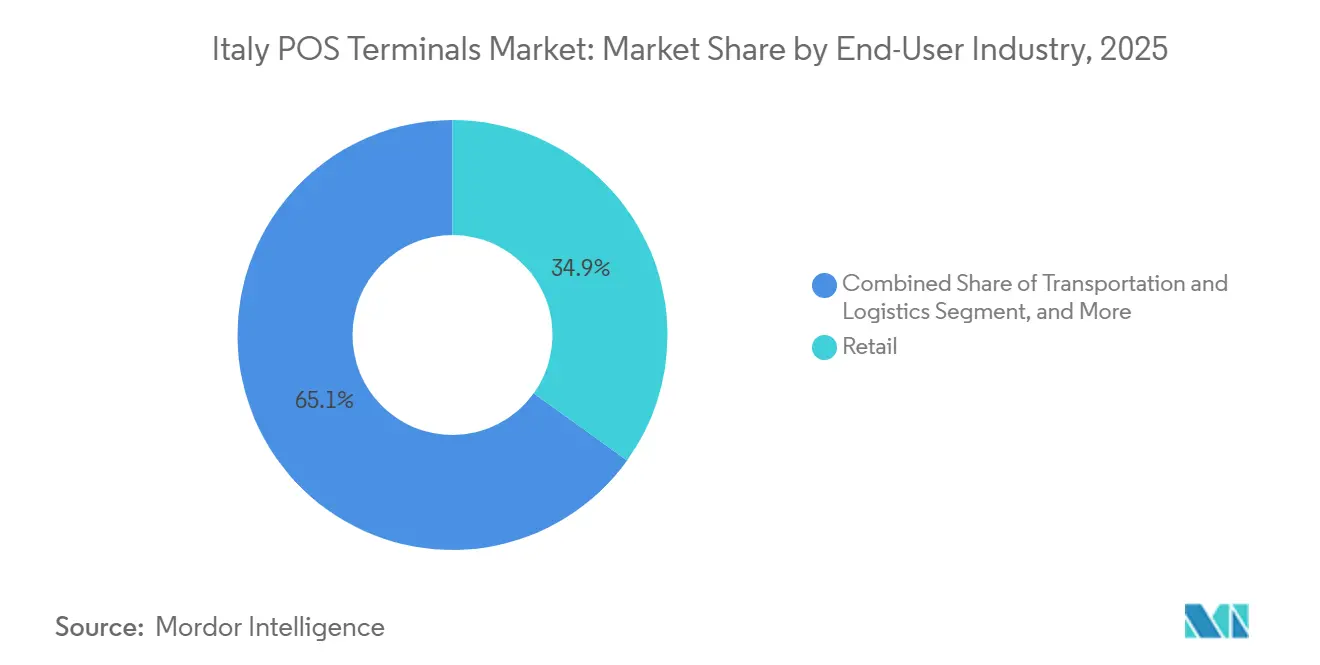

- Par secteur d'utilisation final, le commerce de détail était en tête avec 34,92 % de la part du marché des terminaux PDV en Italie en 2025, tandis que la santé progresse à un TCAC de 7,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des terminaux PDV en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des mPDV accélérée par les incitations fiscales italiennes pour les petits commerçants | +1.2% | National, clusters de micro-commerçants du sud | Moyen terme (2 à 4 ans) |

| Lois sur la facturation électronique obligatoire et les reçus fiscaux | +1.0% | National, commerce de détail et hôtellerie | Court terme (≤ 2 ans) |

| Pénétration du sans-contact et du NFC dépassant la base de titulaires de cartes | +0.9% | Centres urbains, à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Migration vers les PDV en nuage pour le commerce de détail omnicanal | +0.7% | Mode, électronique, commerce de détail spécialisé | Long terme (≥ 4 ans) |

| Consolidation bancaire favorisant les paiements intégrés (fusion Nexi-SIA) | +0.6% | Pôles commerciaux du nord | Long terme (≥ 4 ans) |

| Reprise du tourisme stimulant les mises à niveau des PDV dans l'hôtellerie | +0.5% | Venise, Florence, Rome, stations balnéaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption des mPDV accélérée par les incitations fiscales italiennes pour les petits commerçants

Le crédit d'impôt de 30 % sur les frais d'acquisition en Italie réduit les coûts directs pour les 1,5 million de travailleurs indépendants du pays, comprimant la période de remboursement des lecteurs de cartes mobiles de 18 mois à moins d'un an. Des fournisseurs d'appareils tels que SumUp et myPOS exploitent cette incitation en proposant une tarification forfaitaire avec règlement le jour même, une approche qui contourne les grilles de taux d'escompte des commerçants (MDR) à paliers prévalant chez les acquéreurs traditionnels. Les régions du sud — Campanie, Calabre et Sicile — sont passées d'une utilisation des espèces supérieure à 75 % en 2022 à une quasi-parité avec le nord en 2025, réduisant l'écart régional en matière de paiements numériques de 8 points de pourcentage.[1]Ministero dell'Economia e delle Finanze, « Incitations fiscales pour les paiements numériques », mef.gov.it La clause d'extinction de la subvention en 2026 risque toutefois de freiner le déploiement parmi les micro-commerçants les plus sensibles aux prix, faisant du renouvellement une variable politique clé. Les fabricants de matériel répondent en proposant des terminaux Android à moindre coût qui font également office de scanners d'inventaire, garantissant que l'élasticité-prix ne compromette pas les gains d'adoption.

Lois sur la facturation électronique obligatoire et les reçus fiscaux

L'obligation de 2026 de router chaque reçu de vente via le Sistema di Interscambio (SDI) contraint les entreprises à mettre à niveau ou à moderniser 3,27 millions de terminaux, dont beaucoup ne disposent pas d'API pour l'échange de données en temps réel.[2]Agenzia delle Entrate, « Sistema di Interscambio – Facturation électronique », agenziaentrate.gov.it Les fournisseurs préinstallent désormais des modules SDI et des connecteurs en nuage, transformant le terminal PDV en une passerelle de conformité qui archive automatiquement les données de TVA et les images de factures. Les chaînes de commerce de détail et d'hôtellerie ont commencé des déploiements anticipés en 2024 pour éviter les amendes, suscitant une demande secondaire pour des services de gestion automatisée des correctifs qui diffusent des mises à jour de micrologiciels dans plusieurs magasins. Les défis d'intégration persistent car les imprimantes fiscales d'Epson, Custom et Olivetti utilisent des protocoles propriétaires, ajoutant 100 à 200 EUR (119 à 237 USD) par caisse pour les logiciels de passerelle. Néanmoins, le lien entre la capture des paiements et la déclaration fiscale améliore la transparence des flux de trésorerie, un avantage qui résonne auprès des prêteurs et des assureurs qui souscrivent pour les petites entreprises.

Pénétration du sans-contact et du NFC dépassant la base de titulaires de cartes

L'Italie a atteint une part de 80 % des transactions par carte sans contact en 2024, dépassant la moyenne de la zone euro de 62 %. Pourtant, le ratio cartes par habitant reste inférieur à 2,0, indiquant une utilisation intensive plutôt qu'étendue. Ce plafond de saturation oblige les fournisseurs de terminaux à se tourner vers les portefeuilles mobiles et les objets connectés compatibles NFC, qui contournent la nécessité d'émettre des cartes physiques. Les déploiements dans les transports publics font office de preuve sociale : l'ATAC de Rome a amélioré ses valideurs pour accepter JCB et UnionPay en 2024, entraînant une hausse des ventes de billets touristiques.[3]ATAC S.p.A., « ATAC élargit les options de paiement sans contact », atac.roma.it L'ATM de Milan a enregistré une hausse de 35 % en glissement annuel des billets numériques après avoir équipé 1 500 lecteurs embarqués en 2023. À mesure que les consommateurs normalisent le paiement par effleurement pour les petits montants, les commerçants des secteurs adjacents considèrent l'acceptation NFC comme un prérequis incontournable, renforçant la migration vers l'abandon des flux de travail à bande magnétique et à signature.

Migration vers les PDV en nuage pour le commerce de détail omnicanal

La pénétration du commerce électronique est passée de 13 % des ventes au détail italiennes en 2022 à 18 % en 2025, incitant les chaînes à unifier les caisses en ligne et en magasin. Les plateformes PDV en nuage, illustrées par le partenariat Nexi-Zucchetti de décembre 2025, offrent une synchronisation des stocks en temps réel, l'accumulation de points de fidélité et des analyses via un tableau de bord navigateur, supprimant les silos qui entravent les caisses traditionnelles.[4]Nexi S.p.A., « Nexi et Zucchetti élargissent leur partenariat », nexi.it Les détaillants qui ont adopté l'architecture en nuage réduisent le périmètre d'audit PCI-DSS car les données des titulaires de cartes sont tokenisées hors site, réduisant les frais de conseil en conformité jusqu'à 30 %. Le modèle de tarification à partage de revenus, généralement 2 à 3 % du chiffre d'affaires brut, convient aux vêtements et à l'électronique à marges plus élevées, mais pèse sur les épiceries et les magasins discount dont les marges nettes sont inférieures à 1 %. Néanmoins, les exigences légales en matière de reçus fiscaux gérés par logiciel poussent même les commerçants à faibles marges à envisager la migration vers le nuage comme un coût de conformité inévitable plutôt qu'une mise à niveau discrétionnaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Frais d'interchange et de MDR élevés sur les transactions de faible valeur | -0.8% | À l'échelle nationale, épiceries, carburant, tabac | Moyen terme (2 à 4 ans) |

| Infrastructure d'imprimantes fiscales héritées fragmentée | -0.5% | Segments du commerce de détail et de l'hôtellerie | Court terme (≤ 2 ans) |

| Préoccupations relatives aux violations de cybersécurité parmi les PME | -0.4% | Toutes les régions, ressources informatiques limitées | Moyen terme (2 à 4 ans) |

| Délais d'approvisionnement pour le matériel PCI-PTS v6 | -0.3% | Pièces mondiales, déploiement local | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Frais d'interchange et de MDR élevés sur les transactions de faible valeur

Le règlement UE 2015/751 plafonne l'interchange à 0,2 % pour le débit et 0,3 % pour le crédit, mais les commerçants italiens supportent toujours des coûts de traitement globaux de 1,5 à 2,5 % une fois les marges des acquéreurs et les locations de terminaux prises en compte. Pour les cafés vendant des expressos à 2,00 EUR (2,37 USD), des frais fixes par transaction pouvant atteindre 0,10 EUR (0,12 USD) peuvent effacer entièrement la marge, incitant à des règles d'achat minimum qui poussent les consommateurs à revenir aux espèces. L'amende gouvernementale de 30 EUR (35,6 USD) plus 4 % de la valeur de la facture pour refus de carte a amélioré la visibilité plutôt que l'économie, créant du ressentiment parmi les opérateurs à faibles montants de transaction. Les acquéreurs peinent à réduire davantage les tarifs car les évaluations réseau de Visa et Mastercard sont non négociables, déplaçant la pression vers des subventions matérielles que les acteurs verticalement intégrés comme Nexi peuvent absorber. Sans mécanisme de réduction des coûts, la sensibilité aux frais pourrait ralentir l'adoption des mPDV une fois les crédits d'impôt supprimés.

Infrastructure d'imprimantes fiscales héritées fragmentée

Environ 2 millions d'imprimantes fiscales, dont beaucoup ont plus d'une décennie, doivent être couplées à des terminaux PDV mis à niveau pour satisfaire à la règle de reporting en temps réel SDI de 2026. Chaque marque utilise un jeu de commandes propriétaire, de sorte que les intergiciels ou les kits de modernisation ajoutent 100 à 200 EUR (119 à 237 USD) et ralentissent chaque transaction jusqu'à une demi-seconde, une latence que les consommateurs remarquent lors des périodes de pointe du commerce de détail. Les acquéreurs plus petits n'ont pas la capacité d'ingénierie pour maintenir plus de vingt packages de pilotes, cédant du terrain aux offres groupées intégrées qui combinent imprimante, PDV et contrat de service en un seul bail. Les commerçants confrontés à des appareils en fin de vie doivent choisir entre la réparation du matériel vieillissant ou l'investissement de 500 à 1 500 EUR (593,6 à 1 781 USD) dans une pile fiscale entièrement nouvelle, un investissement en capital que de nombreux détaillants indépendants reportent jusqu'à la visite des inspecteurs. Cette fragmentation nuit à la concurrence entre fournisseurs car une fois qu'un commerçant est lié à un écosystème imprimante-PDV spécifique, le changement entraîne des coûts financiers et de formation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la domination du sans-contact redéfinit les attentes des commerçants

Les transactions sans contact ont capturé 76,72 % du volume global d'acceptation en 2025, reflétant l'appétit des consommateurs pour des expériences fluides avec carte enregistrée. Cette part devrait augmenter régulièrement à un TCAC de 5,81 % jusqu'en 2031, portée par les identifiants basés sur les portefeuilles et les objets connectés qui étendent le NFC au-delà des cartes plastiques. L'expansion de la taille du marché des terminaux PDV en Italie dans ce segment s'articule avec les mises à niveau des transports publics romains, où les valideurs sans contact ont éliminé le besoin de billets papier et établi des normes comportementales que les navetteurs transportent dans le commerce de détail. Les touristes adeptes du mobile arrivant en nombre record post-pandémique renforcent les pics de demande dans les villes patrimoniales, tandis que la limite sans contact de 50 EUR (59,4 USD) de la Banque centrale européenne rend les paiements sans code PIN viables pour la plupart des dépenses quotidiennes. Les flux de travail basés sur le contact hérités persistent uniquement lorsque la valeur dépasse le plafond par effleurement ou lorsque la vérification de l'âge est obligatoire, comme pour les bijoux et les produits réglementés. À mesure que la saturation approche, les acquéreurs déplacent leur attention du volume vers les services de données à valeur ajoutée qui monétisent les informations comportementales sans contact, une stratégie visible dans les tableaux de bord d'analyse des dépenses de Nexi intégrés dans les contrats 2025. Pour les commerçants, l'incitation passe de l'hygiène à la réduction du temps d'attente, mesurée en achats par heure de travail, ce qui s'aligne directement sur la rentabilité.

Le segment résiduel basé sur le contact fonctionne désormais comme un filet de sécurité de conformité plutôt que comme un moteur de croissance. Les contrôles LCB et KYC liés aux flux de puce et code PIN restent essentiels pour les remboursements de grande valeur ou transfrontaliers, mais les fabricants d'appareils intègrent des puces à double interface de sorte qu'aucun terminal de comptoir n'est livré sans NFC. Les campagnes d'éducation des consommateurs menées par les banques en 2024 et 2025 érodent davantage les réticences des seniors, tandis que les programmes de transferts sociaux distribuent des prestations sociales via des cartes prépayées sans contact, augmentant l'utilisation en milieu rural. Par conséquent, le marché des terminaux PDV en Italie intègre la capacité sans contact comme spécification par défaut, rendant le matériel plus ancien à lecture seule de bande magnétique obsolète bien avant les attentes de fin de vie physique.

Par type de PDV : les systèmes portables gagnent du terrain dans les secteurs à forte intensité de services

Les stations de comptoir fixes dominaient le déploiement avec une part de 71,68 % en 2025, soutenues par les environnements de supermarchés, de grands magasins et de restauration rapide où la densité des périphériques l'emporte sur les besoins de mobilité. Leurs boîtiers robustes, leurs imprimantes thermiques et leurs multiples ports d'entrée/sortie maintiennent les coûts d'intégration prévisibles, ce qui est crucial pour les chaînes exploitant des milliers de caisses à l'échelle nationale. Néanmoins, les terminaux portables devraient afficher le TCAC le plus rapide du segment à 6,54 %, gagnant des parts là où le service au chevet ou à table raccourcit les temps d'attente et augmente les tickets moyens. Cette croissance illustre un glissement dans l'allocation de la taille du marché des terminaux PDV en Italie, passant du matériel à usage unique vers des appareils intelligents polyvalents. Les appareils portables Android font également office de scanners de codes-barres ou de kiosques d'inscription à la fidélité, réduisant la prolifération d'appareils sur le comptoir du commerçant.

La santé illustre parfaitement la thèse du portable. Des programmes pilotes en 2024 ont permis aux cliniques ambulatoires de collecter les co-paiements au chevet du patient, réduisant les goulots d'étranglement à l'enregistrement et améliorant la prévisibilité des flux de trésorerie. L'hôtellerie suit de près : les hôtels longeant la côte amalfitaine remplacent les notes papier par des règlements sur tablette qui envoient les factures par e-mail au format SDI, se conformant aux exigences de 2026 sans surcharger le personnel de la réception. Les systèmes fixes restent toutefois obligatoires là où les caisses enregistreuses télématiques consomment une puissance substantielle ou là où la connectivité repose sur Ethernet plutôt que sur une liaison cellulaire. Les déploiements hybrides — tablettes couplées à des imprimantes fixes — permettent aux détaillants de taille moyenne d'ajouter une capacité saisonnière sans enfreindre les clauses de bail existantes, démontrant que la flexibilité, et non le remplacement pur du matériel, définit le récit concurrentiel.

Par secteur d'utilisation final : la santé émerge comme catalyseur de croissance

Le commerce de détail représentait 34,92 % des déploiements en 2025, reflétant naturellement sa domination en termes de nombre de magasins dans les formats épicerie, mode et amélioration de l'habitat. Pourtant, le profil de la part du marché des terminaux PDV en Italie s'oriente vers la santé, où un TCAC prévisionnel de 7,27 % capture les frais de téléconsultation, les visites de soins infirmiers à domicile et les modernisations de cliniques privées précédemment en dehors de l'écosystème des cartes. Les unités portables connectées au nuage s'interfacent désormais directement avec les systèmes de dossiers de santé électroniques, permettant aux praticiens de facturer, coder et réconcilier en un seul flux de travail, une capacité prisée par les assureurs qui auditent l'exactitude des demandes de remboursement. Le secteur du commerce de détail n'est pas statique pour autant : les programmes de fidélité omnicanaux poussent les chaînes à intégrer l'émission de QR et le paiement par scan dans le même appareil, augmentant marginalement le prix de vente moyen par unité.

L'hôtellerie riche en tourisme ajoute une demande incrémentielle. Les opérateurs d'hôtels et de restaurants ont profité du rebond des visiteurs de 2024 pour passer à des terminaux multi-devises qui règlent en temps réel, évitant les pertes de marge de change. Le transport apporte un vent arrière émergent mais significatif ; l'investissement de 3,0 millions EUR (3,4 millions USD) de TPER de Bologne dans des valideurs EMV en 2023 prouve que les appareils mobiles peuvent gérer plus de cinq millions de scans de billets annuels sans défaillance. Les kiosques gouvernementaux, les cantines scolaires et les salles de spectacle complètent les segments de niche à longue traîne, chacun évoluant progressivement mais ajoutant cumulativement un volume qui densifie les réseaux d'acquéreurs et réduit les coûts de télécommunication par transaction.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Le nord de l'Italie concentre 55 à 60 % des terminaux PDV installés, en raison d'un PIB par habitant plus élevé et de corridors commerciaux denses rayonnant depuis Milan. L'agence fiscale régionale de Lombardie applique rigoureusement la conformité SDI, incitant les commerçants à se moderniser avant l'échéance de 2026, tandis que les navetteurs urbains s'habituent aux tarifs sans contact sur les 1 500 valideurs de bus de Milan. Les provinces centrales centrées sur Rome et Florence s'appuient sur le tourisme pour justifier les mises à niveau ; l'extension de l'ATAC à l'acceptation JCB et UnionPay en 2024 a encouragé les hôteliers et les restaurants à suivre, fidélisant les titulaires de cartes internationaux dans des boucles de dépenses fluides. Le marché des terminaux PDV en Italie reflète ainsi la dispersion régionale du PIB, mais les incitations fiscales ont commencé à compresser les disparités.

Les régions du sud affichent les courbes de croissance les plus prononcées. Un crédit d'impôt de 30 % sur les frais de carte a effondré la barrière des coûts pour les micro-entreprises et augmenté la densité d'acceptation en Campanie et en Sicile, réduisant le fossé numérique nord-sud de huit points de pourcentage entre 2023 et 2025. L'application reste plus légère, de sorte que certains détaillants à emplacement unique reportent les mises à niveau jusqu'à l'arrivée des inspecteurs, allongeant le cycle de vente pour les acquéreurs. Les pics saisonniers le long de la côte amalfitaine et en Sardaigne contraignent les commerçants à privilégier les terminaux portables loués pour les mois d'été, un modèle qui allège les dépenses d'investissement mais presse les acquéreurs à développer une tarification basée sur l'utilisation. Les géographies insulaires souffrent de coûts de liaison télécom plus élevés, augmentant le coût total de possession de 15 à 20 % et avantageant les acteurs nationaux capables de négocier des forfaits de données en gros.

Des espaces blancs persistent dans les réseaux ferroviaires régionaux, les parkings municipaux et les marchés en plein air où la pénétration des PDV reste inférieure à 50 %. Les fournisseurs ciblant ces secteurs mettent en avant des boîtiers robustifiés et un fonctionnement hors ligne prioritaire qui se synchronise dès le retour du signal, des fonctionnalités essentielles pour les villes perchées où la couverture fibre est en retard. Le marché des terminaux PDV en Italie progresse donc de manière inégale mais inexorable, les leviers politiques, les flux touristiques et l'infrastructure télécom dictant conjointement la pente d'adoption.

Paysage concurrentiel

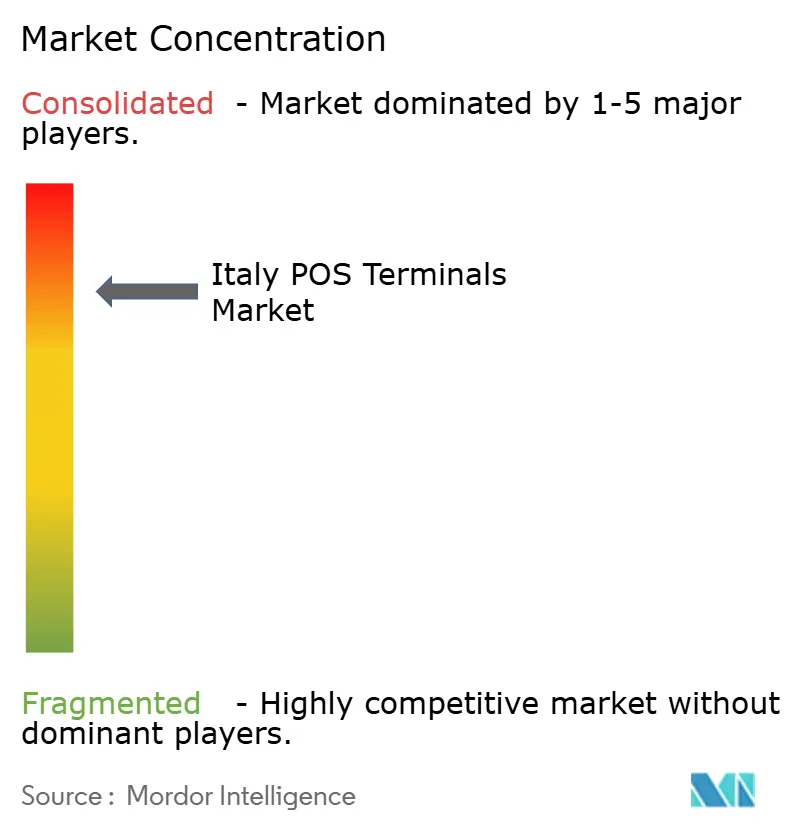

Nexi contrôle environ 35 à 40 % de l'acquisition marchande et du déploiement de terminaux, tirant parti de son absorption de SIA en 2021 pour regrouper passerelle, outils anti-fraude et matériel dans un seul contrat, fidélisant les petites entreprises qui privilégient le service tout-en-un. La gamme Ingenico de Worldline, la série V de Verifone et PAX Technology se disputent des parts grâce à une certification PCI-PTS v6 plus rapide et des modules complémentaires modulaires, mais leur mise sur le marché dépend fortement des intégrateurs italiens tels que Zucchetti. SumUp et myPOS ciblent les 1,5 million de travailleurs indépendants en dehors des circuits bancaires traditionnels en proposant des frais forfaitaires avec du matériel sans engagement, échangeant la profondeur des fonctionnalités contre la transparence. Cette fragmentation signifie que la concurrence est asymétrique : les acquéreurs subventionnent le matériel, tandis que les fabricants autonomes doivent miser sur la différenciation par le facteur de forme ou la spécificité verticale.

La réglementation façonne la rivalité. Le mandat SDI de 2026 agit comme un fossé car les fournisseurs disposant d'équipes d'ingénierie italiennes peuvent livrer des micrologiciels conformes des mois avant leurs homologues mondiaux. Le pacte de décembre 2025 de Nexi avec Zucchetti intègre les paiements dans les modules ERP, prouvant que la compatibilité logicielle, et non les spécifications brutes du terminal, scelle de plus en plus les contrats. Les valideurs de transport forment un champ de bataille de niche : Axerve et PAX convoitent des contrats auprès d'opérateurs d'autocars interurbains encore enlisés dans la billetterie papier. La posture en matière de cybersécurité monte dans les listes de critères d'achat après une série de violations de logiciels malveillants touchant les PME en 2024, suscitant de l'intérêt pour les appareils prenant en charge l'injection de clés à distance et les connexions administrateur multifacteurs. À mesure que les fournisseurs de logiciels verticaux, de la réservation à la facturation, intègrent directement les paiements, le marché des terminaux PDV en Italie assiste à une convergence entre la banque et le logiciel, pressant les acteurs établis à défendre leurs parts avec des modules complémentaires de fidélité, de prêt et d'analyse.

Les mouvements stratégiques soulignent la compétition. Le lancement par Nexi en novembre 2025 d'une avance en fonds de roulement liée au débit du terminal illustre une monétisation basée sur les données absente des modèles purement matériels. Le déploiement du V400c de Verifone en juin 2024, pré-certifié pour le SDI, montre que le délai de mise en conformité est un levier commercial. Les alliances d'Olivetti regroupent imprimantes fiscales et terminaux, captant les dépenses de modernisation que les acquéreurs plus petits ne peuvent pas financer. Les acteurs fintech comme Adyen cherchent à contourner entièrement les processeurs domestiques en proposant une passerelle européenne unifiée, mais les particularités de conformité locales rendent les partenariats inévitables, préservant une certaine protection pour les acteurs établis.

Leaders du secteur des terminaux PDV en Italie

NCR Corporation

Panasonic Corporation

NEC Corporation

Casio Computer Co. Ltd

Ingenico (Worldline SA)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Nexi et Zucchetti ont approfondi leur partenariat pour intégrer l'acceptation des cartes dans la suite de commerce de détail et d'hôtellerie en nuage de Zucchetti, permettant une réconciliation unifiée entre les canaux.

- Novembre 2025 : Nexi a introduit une pile de solutions marchandes couplant le matériel PDV à des offres d'avances de trésorerie automatisées basées sur des indicateurs de chiffre d'affaires en temps réel.

- Octobre 2024 : SumUp a lancé un terminal portable robuste offrant 12 heures d'autonomie de batterie, destiné aux vendeurs en plein air et aux camions-restaurants.

- Septembre 2024 : Axerve a lancé une plateforme PDV en nuage axée sur les API qui intègre les paiements dans des applications logicielles verticales en quelques jours.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des terminaux POS en Italie comme la valeur générée par chaque nouveau poste de travail fixe, caisse libre-service, tablette et lecteur portable vendu en Italie, livré avec une interface de paiement intégrée ou attachable et facturé en tant qu'unité physique unique en dollars américains. Les imprimantes fiscales, les applications SoftPOS purement logicielles et les contrats de service après-vente sont exclus de ce périmètre.

Exclusions du périmètre : la maintenance après-vente, les passerelles autonomes et les applications purement logicielles ne sont pas comptabilisées.

Aperçu de la segmentation

- Par mode de paiement

- Basé sur le contact

- Sans contact

- Par type de PDV

- Systèmes de point de vente fixes

- Systèmes de point de vente mobiles et portables

- Par secteur d'utilisation final

- Commerce de détail

- Hôtellerie

- Santé

- Transport et logistique

- Autres secteurs d'utilisation final

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des acquéreurs marchands, des distributeurs de matériel POS, des chaînes hôtelières et des intégrateurs de logiciels dans le nord, le centre et le sud de l'Italie nous ont permis de vérifier les cycles de remplacement, les structures de remises et les intégrations à venir des caisses fiscales. Les retours des détaillants PME locaux ont confirmé le rythme auquel les systèmes sur site migrent vers des appareils gérés dans le cloud.

Recherche documentaire

Les analystes de Mordor ont d'abord constitué une base factuelle à partir de sources faisant autorité et librement accessibles, telles que le bulletin sur les instruments de paiement de la Banque d'Italie, les données de l'Entrepôt de données statistiques de la BCE sur les cartes, les codes douaniers Eurostat pour le HS 847050, et les communiqués de l'Agence des recettes italienne sur les déploiements obligatoires de reçus électroniques. Les informations sectorielles ont été tirées de l'Observatoire de l'innovation numérique du Politecnico di Milano et de communiqués de presse détaillant les déploiements annuels de terminaux par les principaux acquéreurs.

Ces documents ont été complétés par des dépôts d'entreprises consultés via D&B Hoovers, des archives de presse sur Dow Jones Factiva, et des articles de presse ayant suivi les comptages de pilotes SoftPOS. Ensemble, ils ont permis de cadrer les tendances d'expédition, l'évolution des ASP et les calendriers réglementaires. Les sources citées sont données à titre indicatif ; de nombreuses autres ont été examinées pour recouper les faits et combler les lacunes mineures.

Dimensionnement du marché et prévisions

Une approche descendante part de la base installée de terminaux déclarée pour l'année de référence, multiplie les taux de remplacement attendus, puis intègre les ajouts de nouveaux marchands dérivés des données d'immatriculation à la TVA. Des vérifications ascendantes sélectives, des expéditions d'échantillons de fournisseurs et le prix de vente moyen observé multiplié par le volume dans les canaux de distribution permettent d'ancrer les totaux. Les variables clés de notre modèle comprennent la croissance des transactions par carte sans contact, l'échéance réglementaire pour le lien avec les reçus électroniques, l'évolution du prix de vente moyen et la part des unités mobiles dans le total des installations. Une régression multivariée projette chaque facteur et produit une valeur de marché pour la période de prévision, les prévisions étant affinées par une analyse de scénarios pour refléter les fluctuations macroéconomiques et réglementaires.

Cycle de validation des données et de mise à jour

Les résultats passent par des contrôles d'anomalies, une révision par les pairs et une réconciliation avec des indicateurs externes de paiement et de commerce avant validation. Les rapports sont actualisés annuellement, et une mise à jour intermédiaire est déclenchée lorsque des changements significatifs de politique ou de tarification surviennent, garantissant ainsi que les clients reçoivent toujours la dernière analyse validée.

Pourquoi la référence de Mordor sur les terminaux POS en Italie mérite confiance

Les estimations publiées divergent souvent parce que les entreprises mélangent matériel et services, appliquent des taux de change différents ou négligent les mandats fiscaux imminents.

Notre sélection rigoureuse du périmètre, le suivi réglementaire en temps réel et le rythme de mise à jour annuelle réduisent ces écarts et offrent aux décideurs une boussole fiable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,34 Md USD (2025) | Mordor Intelligence | |

| 3,50 Md USD (2024) | Global Research Firm A | Inclut la maintenance et les unités reconditionnées ; utilise un taux de change constant de 2024 sans retraitement de l'inflation |

| 2,83 Md USD (2024) | International Publisher B | Comptabilise uniquement les unités matérielles, applique des ASP inférieurs et prolonge la tendance d'avant 2020 sans tenir compte du mandat de reçus électroniques de 2026 |

En résumé, la base de référence matériel uniquement de Mordor, recoupée avec des audits d'expéditions et des jalons réglementaires, offre le point de départ le plus transparent et le plus reproductible pour la planification stratégique ou d'investissement dans le paysage POS en rapide évolution de l'Italie.

Questions clés auxquelles le rapport répond

Quelle sera la taille de l'opportunité des terminaux PDV en Italie d'ici 2031 ?

Le marché devrait atteindre 4,76 milliards USD d'ici 2031, reflétant un TCAC de 5,69 % à partir de 2026.

Quel mode d'acceptation génère le plus de demande d'appareils aujourd'hui ?

Les transactions sans contact représentent déjà 76,72 % du volume en 2025 et continuent de progresser grâce aux portefeuilles NFC et à l'utilisation touristique.

Pourquoi les terminaux portables croissent-ils plus vite que les unités fixes ?

Les opérateurs de santé, d'hôtellerie et de services sur le terrain privilégient les facteurs de forme mobiles permettant la facturation au chevet ou à table, poussant un TCAC de 6,54 % pour les appareils portables jusqu'en 2031.

Qu'est-ce qui fait de la santé un segment vertical remarquable ?

La télémédecine, la numérisation des co-paiements ambulatoires et les modernisations des cliniques privées se traduisent par un TCAC prévisionnel de 7,27 %, le plus rapide parmi les utilisateurs finaux.

Comment le mandat de reçus fiscaux de 2026 influence-t-il les cycles d'achat ?

Il contraint 3,27 millions de terminaux existants à s'intégrer avec le SDI, accélérant le remplacement et donnant aux modèles prêts pour le SDI un avantage réglementaire.

Quel acteur détient la position concurrentielle la plus solide ?

Nexi combine une part d'acquisition de 35 à 40 % avec du matériel groupé et des services de données, renforcée par la fusion SIA de 2021 et l'intégration Zucchetti de 2025.

Dernière mise à jour de la page le: