Taille et part du marché des terminaux PDV au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 7.16 Milliards de dollars |

| Taille du Marché (2026) | 7.61 Milliards de dollars |

| Taille du Marché (2031) | 8.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV au Japon par Mordor Intelligence

La taille du marché des terminaux PDV au Japon était évaluée à 7,16 milliards USD en 2025 et devrait croître de 7,61 milliards USD en 2026 pour atteindre 8,82 milliards USD d'ici 2031, à un CAGR de 3 % au cours de la période de prévision (2026-2031). Le soutien accru du gouvernement en faveur d'un taux de paiement sans espèces de 40 %, la préférence croissante pour le sans contact dans les voyages et la restauration rapide, ainsi que les engagements des fournisseurs en matière d'analytique de pointe pilotée par l'IA contribuent à maintenir la courbe de croissance. L'intégration rapide de la carte Mon Numéro élargit la base d'utilisateurs et approfondit les exigences fonctionnelles, incitant les commerçants à privilégier les terminaux qui combinent la vérification d'identité et l'acceptation des paiements. La stabilisation de l'approvisionnement en semi-conducteurs depuis fin 2024 raccourcit les délais de livraison, permettant aux détaillants d'accélérer les projets de mise à niveau qui avaient été bloqués pendant la longue pénurie de puces.[1]JEITA, "Perspectives du marché des semi-conducteurs et rétablissement de la chaîne d'approvisionnement," jeita.or.jp L'expansion de la couverture 5G stimule davantage les performances des PDV mobiles, permettant la synchronisation en nuage et l'analytique en temps réel même dans les zones auparavant mal desservies. Ces facteurs interdépendants consolident la trajectoire ascendante du marché des terminaux PDV au Japon tout en offrant des points d'entrée différenciés pour les spécialistes du matériel et des logiciels.

Principaux enseignements du rapport

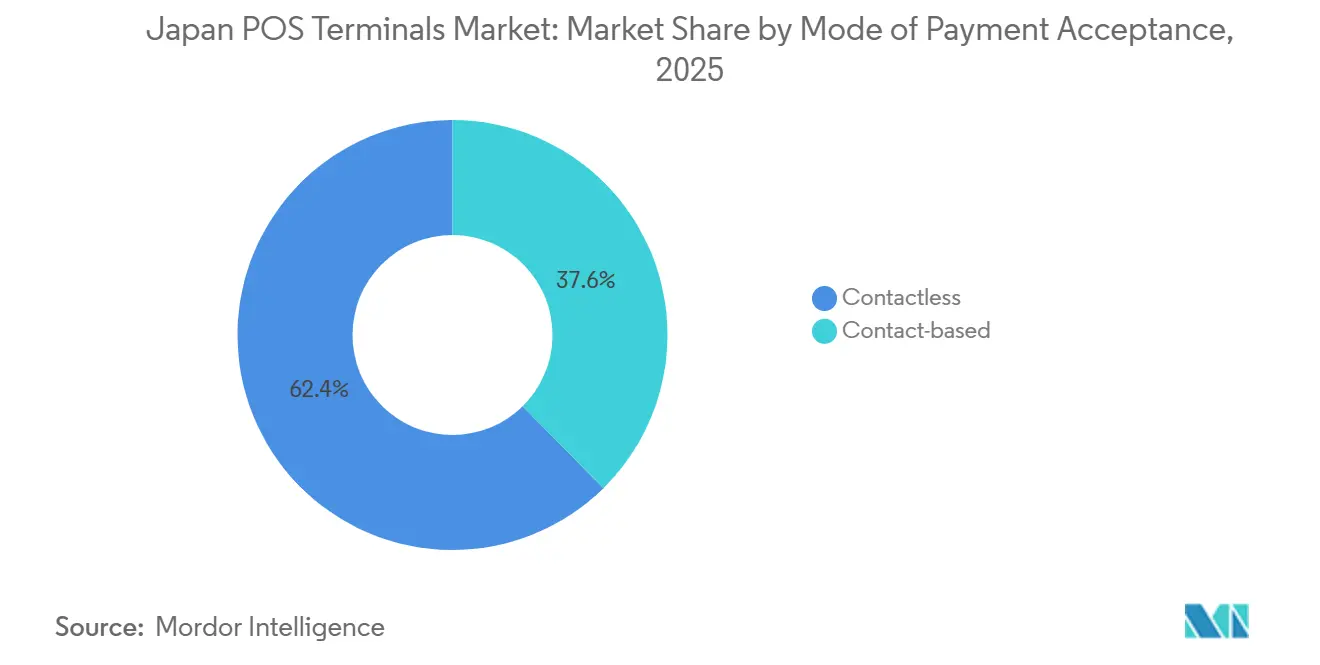

- Par mode de paiement, les solutions sans contact détenaient 62,38 % de la part du marché des terminaux PDV au Japon en 2025, et devraient afficher un CAGR de 4,70 % jusqu'en 2031.

- Par type de PDV, les systèmes de point de vente fixe représentaient 71,71 % de la taille du marché des terminaux PDV au Japon en 2025, et les systèmes de point de vente mobile et portable devraient se développer à un CAGR de 5,76 % entre 2026 et 2031.

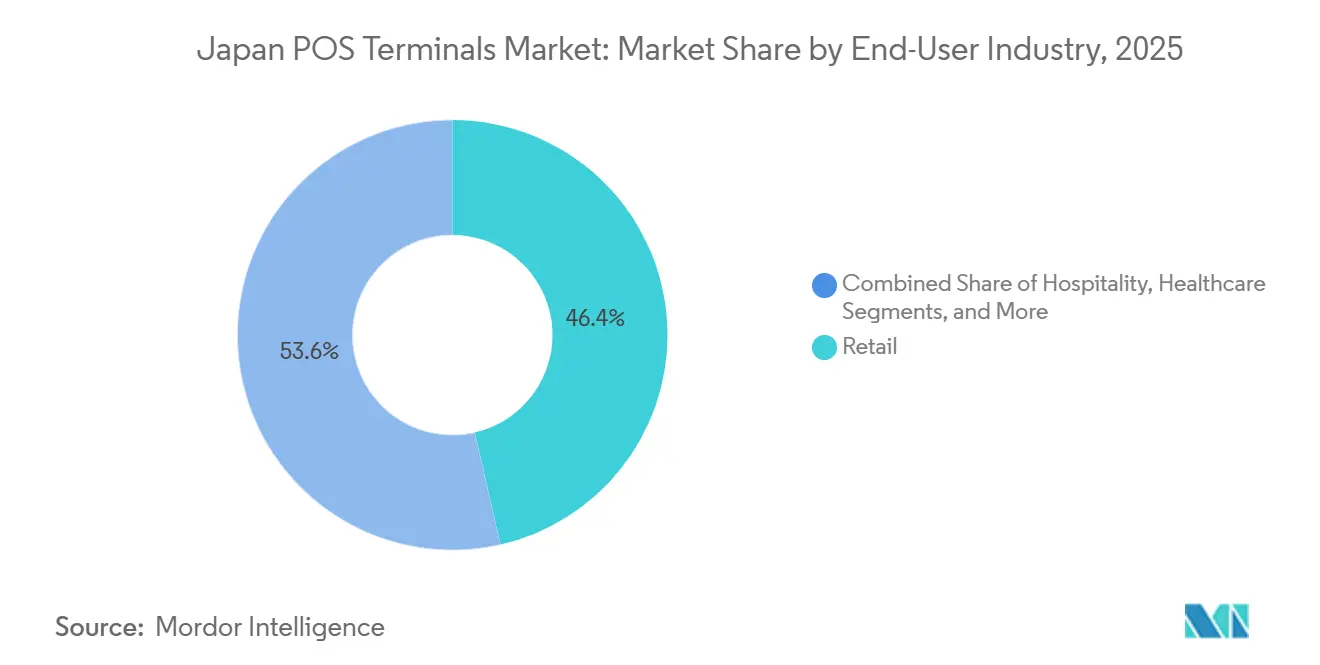

- Par utilisateur final, le commerce de détail représentait 46,39 % de la part des revenus en 2025 sur le marché des terminaux PDV au Japon, et le secteur de la santé devrait progresser à un CAGR de 4,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV au Japon

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'adoption des PDV mobiles (m-PDV) parmi les PME | +2.1% | National, avec concentration dans les centres urbains | Moyen terme (2-4 ans) |

| Montée en puissance des programmes d'incitation au paiement sans espèces liés à la carte « Mon Numéro » | +1.8% | National, avec des gains précoces dans les épiceries de proximité et les établissements médicaux | Court terme (≤ 2 ans) |

| Développement du cadre d'interopérabilité des codes QR (JPQR) | +1.5% | National, avec expansion transfrontalière vers l'ASEAN | Moyen terme (2-4 ans) |

| Cycle de mise à niveau imposé par l'échéance de conformité PCI PTS v6.0 | +1.3% | National, affectant tous les commerçants acceptant les cartes | Court terme (≤ 2 ans) |

| Intégration des PDV avec les plateformes de shopping hors taxes pour le tourisme entrant | +0.9% | National, avec concentration dans les destinations touristiques | Moyen terme (2-4 ans) |

| Analytique de prévention des pertes pilotée par l'IA intégrée dans les terminaux PDV | +0.7% | National, principalement dans les secteurs du commerce de détail et de l'hôtellerie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption des PDV mobiles parmi les PME

Les installations de PDV mobiles sont passées de 99 000 points de vente en 2015 à 350 000 en 2020 et continuent de progresser à mesure que les petits et moyens commerçants recherchent des outils numériques rentables. La feuille de route « next stera » de Sumitomo Mitsui Card vise 1 million de déploiements d'ici 2030, illustrant l'ampleur de la demande latente. Le premier SoftPOS certifié MPoC au Japon, lancé grâce à une alliance entre Soft Space et GMO Financial Gate, transforme les smartphones standard en dispositifs de paiement sécurisés.[2]GMO Financial Gate, "Alliance en capital entre Soft Space et GMO-FG," gmo-fg.com L'appétit des commerçants est stimulé par des dépenses matérielles réduites, des délais de déploiement plus courts et une analytique à valeur ajoutée que les terminaux fixes peinent à égaler. La pression réglementaire pousse dans la même direction, car PCI DSS v4.0 encourage l'orchestration en nuage plutôt que les logiciels sur site. Ensemble, les facteurs économiques et de conformité convergent pour maintenir le PDV mobile au cœur de l'expansion du marché des terminaux PDV au Japon.

Montée en puissance des programmes d'incitation au paiement sans espèces liés à la carte « Mon Numéro »

Le Cabinet Office vise un taux de paiement sans espèces de 40 % d'ici 2025 et oriente les subventions vers les terminaux capables d'authentifier les cartes Mon Numéro. Les hôpitaux bénéficient d'un soutien dédié pour remplacer les machines obsolètes afin que les données d'assurance, les vérifications d'identité et les flux de paiement soient regroupés sur un seul écran. Les chaînes d'épiceries de proximité suivent cette dynamique en équipant des milliers de caisses pour accepter la vérification d'identité par carte au moment du paiement. Les collectivités locales mènent des campagnes de codes QR adaptées aux personnes âgées, réduisant la complexité perçue et stimulant les mises à niveau des terminaux dans les pharmacies communautaires et les épiceries locales. Les fonctionnalités s'étendent désormais à la déclaration fiscale automatisée et à l'agrégation de la fidélité, imposant de nouvelles exigences de performance aux processeurs, à la mémoire et aux modules de chiffrement de chaque appareil. En conséquence, le marché des terminaux PDV au Japon bénéficie d'un coup de pouce durable ancré non pas dans les cycles de dépenses de consommation standard, mais dans une modernisation financée par des fonds publics.

Développement du cadre d'interopérabilité des codes QR (JPQR)

La feuille de route du JPQR vers une liaison complète avec l'ASEAN d'ici 2025 oblige les commerçants japonais à décoder plusieurs formats de codes QR et à régler dans diverses devises.[3]Japan Payment Service Association, "Cadre JPQR et expansion vers l'ASEAN," j-psa.or.jp Les opérateurs de distributeurs automatiques, les pôles de transport et les détaillants de luxe mettent à jour leurs micrologiciels pour analyser les systèmes domestiques aux côtés du NETS de Singapour ou du PromptPay de Thaïlande. Les réformes du shopping hors taxes prévues pour 2026 exigent également la capture du numéro de série via le PDV pour le dédouanement, ajoutant un autre élément de conformité à chaque scan. Les fabricants de terminaux répondent en intégrant des capteurs d'image plus rapides et en optimisant les bibliothèques de décodage de codes QR afin que les temps de scan imitent la commodité du paiement sans contact. La portée du cadre dans les secteurs du transport et de l'hôtellerie étend le volume total adressable au-delà du commerce de détail, entraînant le marché des terminaux PDV au Japon plus profondément dans le commerce expérientiel qui repose sur une acceptation rapide des codes QR.

Cycle de mise à niveau imposé par l'échéance de conformité PCI PTS v6.0

Les approbations PCI PTS v5.0 expirent en 2029, mais les grands détaillants japonais font face à une échéance d'avril 2026 pour passer au matériel v6.0. Les algorithmes de chiffrement, les boîtiers inviolables et les processus d'injection de clés sécurisées se renforcent tous, rendant de nombreux terminaux antérieurs à 2020 obsolètes. Toshiba Tec a déjà enregistré des projets de remplacement totalisant 100 000 unités pour des enseignes de premier plan et prévoit une nouvelle vague une fois que les commerçants de taille intermédiaire auront arrêté leurs budgets. Bien que le mandat gonfle les dépenses d'investissement à court terme, il génère un flux de commandes prévisible pour les fournisseurs conformes et élève les barrières à l'entrée pour les importations à bas coût qui ne disposent pas de la certification nationale. Le marché des terminaux PDV au Japon bénéficie donc d'un vent réglementaire favorable qui renforce les cycles de renouvellement technologique.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations nationales sur la localisation des données | -1.2% | National, affectant les solutions PDV basées sur le nuage | Moyen terme (2-4 ans) |

| Préférence persistante pour les espèces chez les personnes âgées | -0.8% | National, avec un impact plus élevé dans les zones rurales | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs après 2025 | -0.6% | National, avec des dépendances de la chaîne d'approvisionnement envers l'APAC | Court terme (≤ 2 ans) |

| Coût total de possession croissant pour les PDV omnicanaux | -0.5% | National, affectant principalement les grandes chaînes de distribution | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence persistante pour les espèces chez les personnes âgées

Le Japon a enregistré un taux national de paiement sans espèces de 39,3 % en 2023, mais la divergence selon l'âge reste marquée, les personnes âgées s'accrochant à l'argent physique.[4]NIRA, "Enquête sur l'adoption des paiements sans espèces," nira.or.jp Les enquêtes montrent que l'adoption des codes QR atteint 35 % chez les 18-29 ans, mais est inférieure de plus de dix points de pourcentage chez les plus de 60 ans. Les commerçants ruraux hésitent donc à investir dans des terminaux avancés lorsque l'utilisation pourrait rester faible pendant des années. Les autorités locales testent des campagnes de codes QR adossées à des coupons pour inciter les acheteurs plus âgés, mais le succès varie selon les préfectures. Les fournisseurs compensent en ajoutant des touches tactiles et des écrans à grande police, ce qui fait monter les coûts de nomenclature et réduit les marges brutes. Par conséquent, si la croissance globale reste intacte, le marché des terminaux PDV au Japon doit composer avec une culture du cash bien ancrée qui freine l'élan en dehors des zones métropolitaines.

Renforcement des réglementations nationales sur la localisation des données

Les nouvelles directives de l'Agence des services financiers stipulent que les données de paiement doivent résider sur le sol japonais ou sur des serveurs répondant à une gouvernance de sécurité équivalente. Les fournisseurs de services en nuage mondiaux construisent soit des zones nationales, soit des partenariats avec des opérateurs locaux, ce qui engendre des coûts et des charges opérationnelles supplémentaires. Les fournisseurs de SoftPOS qui s'appuient sur le traitement offshore restructurent désormais leurs architectures, retardant les lancements de produits. Les commerçants font face à des frais mensuels plus élevés pour l'analytique en nuage, ce qui tempère l'appétit pour les offres logicielles avancées. La clarté de l'application reste également fluctuante pour les rails de crédit, de prépaiement et de codes QR, créant une ambiguïté juridique qui ralentit les décisions d'achat. Ces frictions réduisent les points de croissance du marché des terminaux PDV au Japon, en particulier dans les segments des micro-commerçants qui privilégient un faible coût d'exploitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : l'élan rapide du sans contact réduit l'écart

L'acceptation sans contact détenait une part de 62,38 % du marché des terminaux PDV au Japon en 2025 et progresse désormais à un CAGR de 4,70 %, pénétrant les distributeurs automatiques, les transports en commun et les points de restauration rapide. Des initiatives telles que le déploiement de lecteurs sans contact sur 20 000 distributeurs automatiques ME-20 chaque année illustrent comment les mises à jour de micrologiciels peuvent moderniser des parcs installés étendus sans remplacement intégral. Une fois l'investissement matériel initial amorti, les commerçants constatent des gains de débit qui se traduisent par des volumes de transactions plus élevés par point de vente. Les consommateurs déclarent préférer le paiement sans contact pour les montants inférieurs à 40 USD, accélérant la formation des habitudes. À mesure que la tokenisation EMV arrive à maturité, le sans contact s'étend également aux catégories de tickets intermédiaires, empiétant sur la domination du contact.

À l'horizon, les codes QR et le sans contact pourraient converger à mesure que les terminaux gèrent les entrées NFC et caméra sur la même carte. Les fournisseurs intègrent des lecteurs doubles ainsi qu'un routage logiciel qui sélectionne le rail optimal en fonction du système de carte ou du portefeuille utilisé. Cette conception multimodale permet aux chaînes de se prémunir contre l'évolution des goûts des consommateurs tout en maîtrisant les dépenses d'investissement. Étant donné que les projets de mise à niveau visent désormais des cycles de vie de 7 ans, un micrologiciel compatible avec les évolutions futures s'avère un facteur d'achat décisif. Ces choix de conception recalibreront l'équilibre entre contact et sans contact jusqu'en 2031, soutenant une réorganisation régulière au sein du marché des terminaux PDV au Japon.

Par type de PDV : la flexibilité mobile redéfinit l'économie du déploiement

Les systèmes de point de vente fixe ont représenté 71,71 % des revenus de 2025, reflétant leur ancrage profond dans les grands magasins et les chaînes d'épicerie qui exigent un traitement à haute vitesse et une intégration étroite avec les ERP. Les nouveaux facteurs de forme rattrapent leur retard ; les systèmes de point de vente mobile et portable croîtront de 5,76 % par an, catalysés par les modèles SoftPOS où le seul matériel est un smartphone standard. Le stera tap de GMO Financial Gate en est un exemple phare, permettant aux grands acquéreurs d'intégrer des micro-commerçants via un téléchargement d'application plutôt qu'un appareil loué. Pour les secteurs de services tels que la réparation à domicile ou les événements en plein air, cette mobilité libère le personnel des comptoirs, réduit les temps d'attente et capte des ventes supplémentaires.

Les appareils fixes évoluent néanmoins. Toshiba Global Commerce Solutions a dévoilé le TCx 820 avec six tailles d'écran et le kiosque MxP Vision qui associe la vision par ordinateur à la reconnaissance d'articles par IA. Ces systèmes répondent aux tendances de gestion des pertes et de caisse automatique qui restent hors de portée d'un téléphone. Par conséquent, les deux catégories coexistent, le mobile élargissant la portée des commerçants et les unités fixes approfondissant les fonctionnalités par mètre carré. Le marché des terminaux PDV au Japon ne pivote donc pas d'une technologie à l'autre, mais vers une pile en couches où le mobile et le fixe se complètent en fonction du montant du ticket, du secteur vertical et du format du magasin.

Par secteur d'utilisation finale : la santé progresse grâce aux mises à niveau soutenues par des subventions

Le commerce de détail a capté 46,39 % des revenus de 2025, les épiceries de proximité, les grands magasins et les pharmacies ayant renouvelé leurs parcs pour permettre les flux omnicanaux de commande en ligne et de retrait en magasin. Pourtant, le secteur de la santé devrait dépasser tous les autres secteurs verticaux avec un CAGR de 4,42 %, porté par des subventions qui compensent le coût des terminaux conformes à la carte Mon Numéro. Les cliniques et les pharmacies qui s'empressent de respecter les délais réglementaires de 2025 doivent intégrer des lecteurs de cartes ainsi que des modules d'identification sécurisés qui relient les données de traitement aux dossiers de paiement. Les fournisseurs proposent des unités modulaires avec des options de code-barres, NFC et empreinte digitale, garantissant une compatibilité avec les futures couches réglementaires.

Les voyages et l'hôtellerie rebondissent également à mesure que le tourisme entrant retrouve ses niveaux d'avant la pandémie. Les comptoirs hors taxes nécessitent des systèmes PDV intégrés aux API de déclaration électronique en douane, et les hôtels recherchent des menus multilingues pour gérer les flux croissants de visiteurs en provenance de l'ASEAN et d'Europe. Les pôles de transport intègrent les références de vente au détail dans les écosystèmes de paiement des transports en commun, élargissant la surface de revenus de chaque terminal. Les établissements d'enseignement et les bureaux gouvernementaux constituent une longue traîne d'adoptants émergents à mesure que les portails de services aux citoyens ajoutent la collecte de frais via des points de terminaison PDV. Ces cas d'utilisation croissants consolident les courbes de demande qui maintiendront l'expansion du secteur des terminaux PDV au Japon même après le ralentissement des cycles de remplacement dans le commerce de détail.

Analyse géographique

Tokyo et Osaka dominent les installations d'unités en raison de la densité des clusters de commerçants, des flux touristiques soutenus et de l'engagement précoce dans les pilotes 5G et d'IA de pointe. Les opérateurs de chaînes préfèrent tester de nouvelles piles PDV ici avant de les déployer à l'échelle nationale. Le succès du pilote d'IA de pointe de 7-Eleven dans 500 magasins au Kanto a illustré comment la vélocité des données urbaines peut débloquer des services en couches qui reposent sur un traitement d'images en une fraction de seconde.

Les villes régionales telles que Fukuoka et Sapporo suivent, stimulées par des subventions locales qui reflètent les objectifs nationaux de paiement sans espèces. Leur part de paiements sans contact augmente plus rapidement que la moyenne nationale, bien que depuis une base plus faible, démontrant une convergence à moyen terme. Les préfectures rurales restent des bastions du cash en raison de ratios de personnes âgées plus élevés ; ainsi, les commerçants maintiennent des caisses hybrides qui combinent des tiroirs-caisses avec des lecteurs de codes QR et de cartes IC. Les contraintes d'approvisionnement au début de 2024 ont retardé l'émission de cartes pour les réseaux de transport ruraux, freinant les achats de PDV associés jusqu'à l'amélioration des approvisionnements en puces en septembre 2024.

À l'avenir, les rénovations des gares Shinkansen et l'Expo 2025 Osaka devraient générer d'importantes commandes de terminaux liées aux concessions commerciales, à la billetterie et aux suites hôtelières. Les ceintures de tourisme côtier visent un passage en caisse sans friction et hors taxes d'ici 2026, incitant à investir dans des terminaux multilingues et conformes aux exigences hors taxes. Pendant ce temps, les coopératives agricoles explorant le commerce électronique en circuit direct testent des PDV portables pour les marchés de producteurs, illustrant comment les secteurs périphériques élargissent l'empreinte géographique du marché des terminaux PDV au Japon.

Paysage concurrentiel

Toshiba Tec détient environ 50 % de la part de marché nationale, s'appuyant sur la plateforme ELERA, qui a ajouté 200 entreprises et 2 300 magasins d'une année sur l'autre. Sa couverture en matériel, en intergiciel et en services sur le terrain attire les détaillants d'entreprise qui exigent une responsabilité à fournisseur unique. NCR, PAX Global et Samsung occupent le niveau suivant, se concentrant sur des niches spécialisées telles que les kiosques hôteliers ou les appareils portables sous Android. La dynamique concurrentielle est centrée sur l'intégration de l'analytique par vision par ordinateur, l'orchestration de la fidélité et les tableaux de bord en nuage qui transforment les flux de transactions en informations opérationnelles.

Les entrants SoftPOS perturbent par le bas. L'alliance GMO Financial Gate et Soft Space a rapidement obtenu la première certification MPoC au Japon, ouvrant l'acceptation par smartphone aux micro-commerçants et créant une pression sur les ventes de matériel bas de gamme. Les fintechs locales NetStars et Recruit visent à regrouper l'acquisition et le marketing dans des applications unifiées, érodant la valeur détenue par les réseaux ISO traditionnels. Les fournisseurs de semi-conducteurs entrent également en scène ; le partenariat de Qualcomm avec Toshiba Global Commerce Solutions intègre l'inférence IA en périphérie, promettant une détection d'objets en moins de 200 millisecondes pour les caisses automatiques.

Les fusions-acquisitions et les coentreprises façonnent le champ de bataille. NEC a cédé son unité matérielle à Nihon Mirai Capital, indiquant un pivot vers les surcouches logicielles plutôt que la fabrication de châssis. Toshiba Tec a investi dans TOUCH TO GO pour acquérir une capacité de micro-marché sans personnel, étendant sa portée aux formats de restauration rapide. Les simples dénombrements d'appareils conventionnels ne racontent donc qu'une partie de l'histoire ; la valeur stratégique s'accumule pour les entreprises qui tissent ensemble les terminaux, le nuage et l'IA. À mesure que la consolidation progresse, le marché des terminaux PDV au Japon semble se diriger vers une concentration modérée à moyen terme.

Leaders du secteur des terminaux PDV au Japon

NEC Corporation

NCR Corporation

Uniwell Corporation

PAX Global Technology Limited

Sharp Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Toshiba Global Commerce Solutions s'est associé à Qualcomm Technologies pour intégrer le traitement IA en périphérie dans les caisses PDV de détail.

- Décembre 2024 : Mitsubishi UFJ Nicos a commencé à équiper 20 000 distributeurs automatiques ME-20 par an de lecteurs sans contact prenant en charge les quatre principales marques de cartes.

- Septembre 2024 : NEC a finalisé la cession de son activité de matériel PDV à Nihon Mirai Capital.

- Juillet 2024 : NTT East et Ministop ont piloté des magasins SMARTORE sans caissier gérant 500 références via une caisse à vision par ordinateur.

Périmètre du rapport sur le marché des terminaux PDV au Japon

Les terminaux PDV fixes comprennent des appareils tels que les postes de travail à base de PC, notamment les terminaux à processeur de classe PC disponibles sur réseau local. Les appareils PC sur tiroir-caisse (PCOCD) et les caisses automatiques (terminaux sans surveillance) font également partie du périmètre. Les appareils mobiles/portables tels que les tablettes de toutes tailles et les terminaux portables avec ou sans capacités de traitement des paiements sont pris en compte.

Le marché des terminaux PDV au Japon est segmenté par type (systèmes de point de vente fixe, terminaux de point de vente mobile et portable) et par secteur d'utilisation finale (commerce de détail, hôtellerie, santé). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments ci-dessus.

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixe |

| Systèmes de point de vente mobile/portable |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation finale |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixe |

| Systèmes de point de vente mobile/portable | |

| Par secteur d'utilisation finale | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des terminaux PDV au Japon ?

La taille du marché des terminaux PDV au Japon était de 7,61 milliards USD en 2026 et est en bonne voie pour atteindre 8,82 milliards USD d'ici 2031.

Quel CAGR est attendu pour les terminaux PDV au Japon jusqu'en 2031 ?

Les revenus devraient croître à un CAGR robuste de 3,00 % durant la période 2026-2031.

Quel mode de paiement connaît la croissance la plus rapide dans les commerces japonais ?

Les transactions sans contact progressent à un CAGR de 4,70 % grâce aux déploiements dans les distributeurs automatiques, les transports en commun et la restauration rapide.

Pourquoi la santé est-elle un secteur vertical à forte croissance pour les fournisseurs de PDV au Japon ?

Les subventions gouvernementales pour l'intégration de la carte Mon Numéro poussent les cliniques et les pharmacies à se moderniser, entraînant un CAGR de 4,42 % dans les déploiements de PDV dans le secteur de la santé.

Comment la réglementation façonne-t-elle les cycles de remplacement des terminaux ?

L'échéance PCI PTS v6.0 oblige les commerçants à remplacer les appareils non conformes d'ici 2026, déclenchant une vague de mise à niveau prononcée.

Dernière mise à jour de la page le: