Taille et part du marché des terminaux PDV aux Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

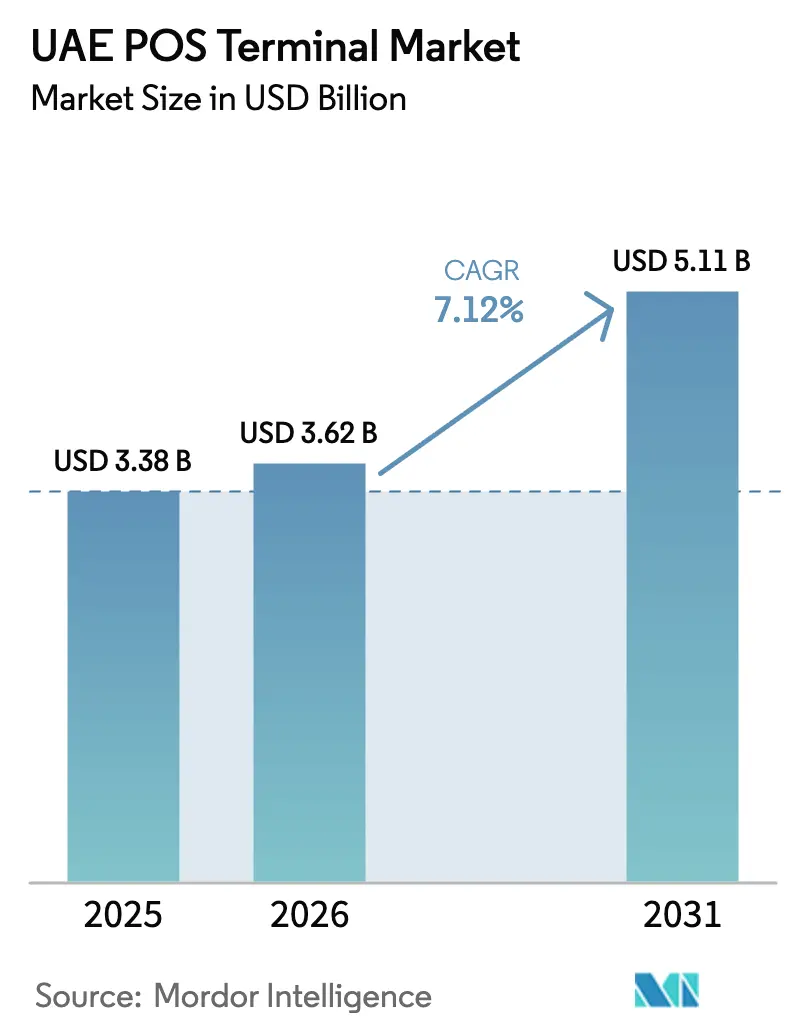

| Taille du marché de l'année de base (2025) | 3.38 Milliards de dollars |

| Taille du Marché (2026) | 3.62 Milliards de dollars |

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

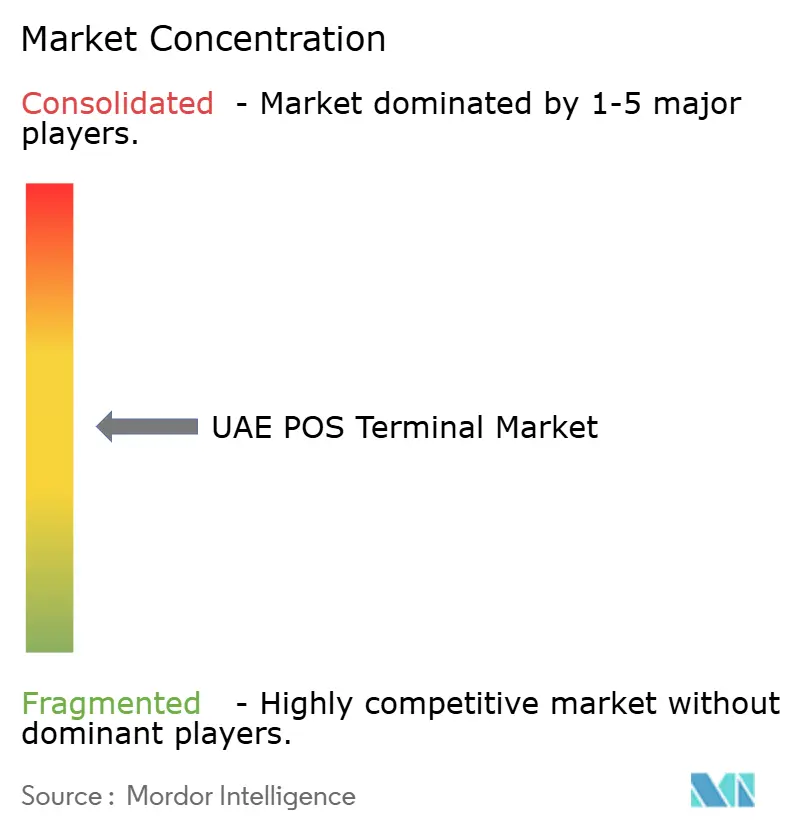

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des terminaux PDV aux Émirats arabes unis par Mordor Intelligence

La taille du marché des terminaux PDV aux Émirats arabes unis était évaluée à 3,38 milliards USD en 2025 et devrait croître de 3,62 milliards USD en 2026 pour atteindre 5,11 milliards USD d'ici 2031, à un TCAC de 7,12 % au cours de la période de prévision (2026-2031). Les gains rapides découlent de la feuille de route sans espèces de Vision 2031, du projet pilote de Dirham numérique de la Banque centrale et des changements profonds dans les habitudes des consommateurs qui ont poussé la pénétration des paiements sans contact au-delà de 80 % de toutes les transactions en magasin d'ici 2024.[1]Banque centrale des Émirats arabes unis, « Lancement du programme pilote Dirham numérique », Banque centrale des Émirats arabes unis, centralbank.ae Les incitations gouvernementales, notamment les obligations de facturation électronique de la TVA et les allègements de droits d'importation pour les technologies de vente au détail, stimulent les investissements des commerçants dans des terminaux de nouvelle génération équipés de la NFC, du QR et de l'authentification biométrique. La reprise des flux touristiques et le retour des événements mondiaux favorisent la modernisation de l'hôtellerie, tandis que l'essor du commerce de détail sans personnel, des distributeurs automatiques intelligents aux magasins de proximité autonomes, élargit la base adressable. La dynamique concurrentielle s'articule autour de facteurs de forme basés sur Android et de logiciels en nuage qui combinent les paiements avec la gestion des stocks, l'analyse et les fonctions de fidélisation, positionnant les solutions intégrées comme la principale voie de différenciation.

Principaux enseignements du rapport

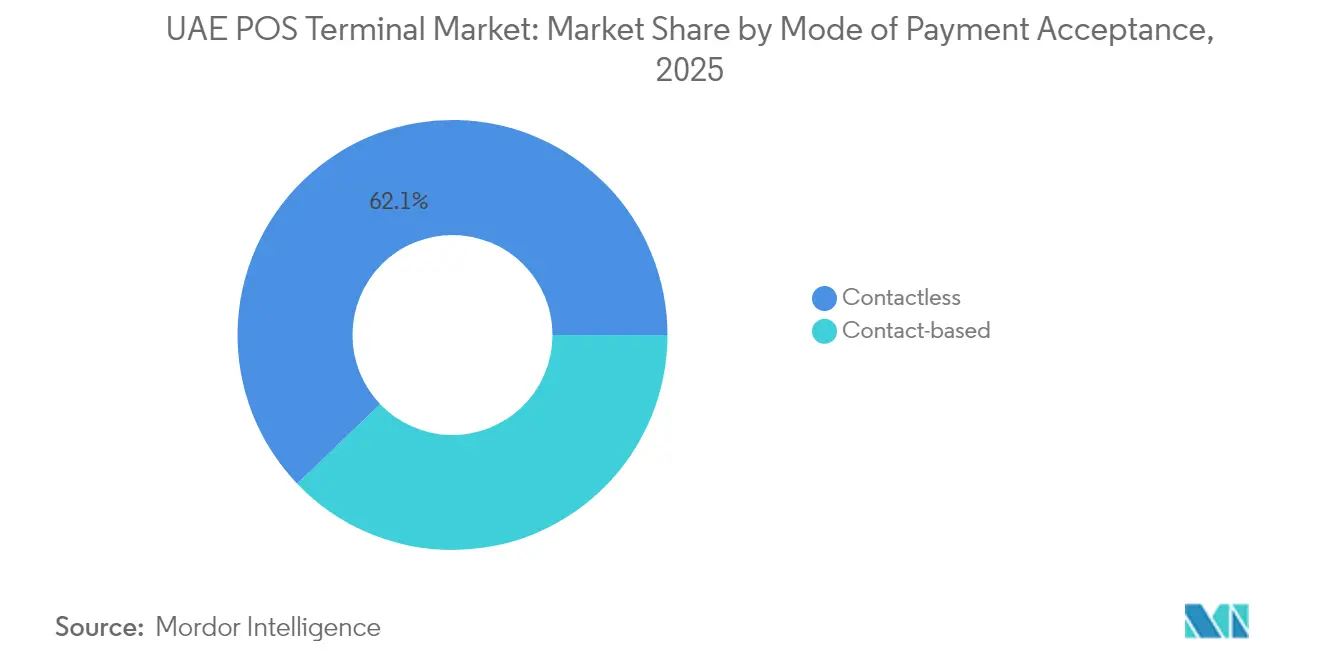

- Par mode d'acceptation des paiements, les systèmes sans contact détenaient 62,15 % de la part du marché des terminaux PDV aux Émirats arabes unis en 2025, tandis que les solutions mobiles et portables devraient se développer à un TCAC de 8,31 % jusqu'en 2031.

- Par type de PDV, les terminaux fixes représentaient 59,38 % de la taille du marché des terminaux PDV aux Émirats arabes unis en 2025, tandis que le SoftPOS et les autres variantes mobiles affichent le TCAC le plus rapide de 8,33 % entre 2026 et 2031.

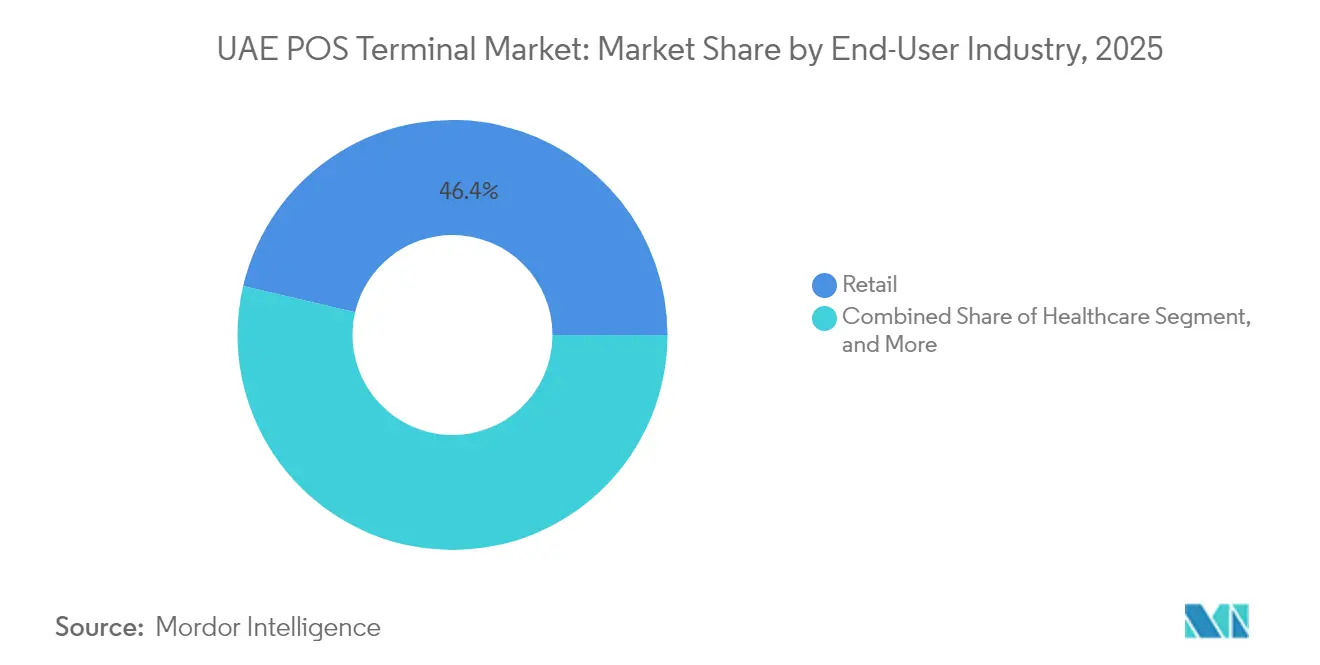

- Par secteur d'utilisation final, le commerce de détail était en tête avec une part de revenus de 46,35 % en 2025 sur le marché des terminaux PDV aux Émirats arabes unis ; la santé progresse au TCAC le plus élevé de 8,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des terminaux PDV aux Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politique gouvernementale sans espèces (Vision 2031, initiatives de la Banque centrale des Émirats arabes unis) | +1.8% | À l'échelle des Émirats arabes unis, plus forte à Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Essor des paiements sans contact et des portefeuilles mobiles après le COVID-19 | +2.1% | À l'échelle des Émirats arabes unis avec répercussions sur l'ensemble du CCG | Moyen terme (2-4 ans) |

| Reprise du tourisme revitalisant la demande de terminaux PDV dans le commerce de détail et l'hôtellerie | +1.4% | Zones touristiques de Dubaï, Abou Dhabi et des Émirats du Nord | Court terme (≤ 2 ans) |

| Obligations de facturation électronique de la TVA entraînant des mises à niveau des terminaux PDV | +0.9% | À l'échelle des Émirats arabes unis, affectant particulièrement les PME | Moyen terme (2-4 ans) |

| Essor du commerce de détail sans personnel (distributeurs automatiques intelligents, magasins autonomes) | +0.6% | Centres urbains de Dubaï et Abou Dhabi | Long terme (≥ 4 ans) |

| Incitations à l'allègement des droits d'importation dans le cadre du bac à sable technologique de vente au détail de Dubaï | +0.4% | Dubaï avec extension aux autres Émirats | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La politique gouvernementale sans espèces accélère la modernisation des infrastructures

L'agenda Vision 2031 positionne les paiements numériques comme une colonne vertébrale nationale. Plus de 2,8 milliards de transactions gouvernementales ont été effectuées par voie électronique en 2024, soit une hausse de 340 % par rapport aux volumes d'avant la pandémie. Chaque nouvelle licence commerciale à Dubaï exige désormais un terminal PDV prenant en charge la NFC et le QR, ce qui consolide effectivement la demande future. Abou Dhabi et Charjah intègrent des modules de paiement dans les services publics des villes intelligentes, de sorte que les kiosques de transport, d'énergie et de services publics adoptent des terminaux de niveau marchand plutôt que des compteurs mécaniques. Cette refonte dirigée par l'État élargit les marges pour les fournisseurs qui se qualifient tôt selon les règles UAE Switch et EMVCo. Les fournisseurs capables de localiser les interfaces en arabe et d'intégrer l'API du Dirham numérique bénéficient d'un accès prioritaire aux appels d'offres qui seront lancés au cours de la prochaine décennie.

L'essor des paiements sans contact redéfinit les spécifications des terminaux

Le nombre de transactions sans contact a bondi de 1,2 milliard en 2020 à 4,7 milliards en 2024. La capacité NFC est donc passée d'optionnelle à obligatoire, tandis que les conceptions à double antenne servant à la fois le paiement par carte et la lecture de codes QR sont devenues la norme. L'utilisation des portefeuilles mobiles a atteint 78 % parmi les résidents, et PayBy seul a traité 12 milliards USD en 2024.[2]PayBy, « Rapport annuel sur les transactions 2024 », PayBy, payby.com En conséquence, les commerçants remplacent les anciens appareils au profit de dispositifs qui regroupent Apple Pay, Samsung Pay et les portefeuilles régionaux sous un seul SDK. Le cycle de mise à niveau fait également monter les prix, car le chiffrement renforcé et la certification PCI PTS 6.x ajoutent des coûts matériels tout en restant non négociables pour les acquéreurs. La demande s'étend aux contextes B2B, aux dépôts de carburant, aux cliniques et aux guichets gouvernementaux, où les solutions de paiement par badge simplifient la vérification des utilisateurs.

La reprise du tourisme stimule la modernisation des terminaux PDV dans l'hôtellerie

Les arrivées internationales ont retrouvé leur niveau de 17,15 millions en 2024, revitalisant les boutiques hors taxes, le commerce de luxe et les points de restauration des hôtels. Les visiteurs s'attendent à des paiements sans friction dans leur devise locale, de sorte que les hôtels déploient la conversion dynamique multidevise ainsi que l'acceptation d'Alipay et d'UnionPay. Les opérateurs réduisent les files d'attente en déployant des tablettes PDV portables pour le règlement à table, proposant des réservations de spa ou d'excursions en un seul geste. Les enseignes phares des centres commerciaux investissent dans des modules de gestion de la relation client intégrés aux terminaux, permettant au personnel en magasin d'accéder à l'historique de fidélité lors du paiement. L'héritage d'Expo City et les nouveaux projets de loisirs à Ras Al Khaimah élargissent la demande géographique, augmentant les volumes d'expédition pour les appareils résistants à l'eau et adaptés à l'extérieur, convenant aux beach clubs, aux terrains de golf et aux marinas.

Les obligations de conformité à la facturation électronique de la TVA imposent des mises à niveau des systèmes

La facturation électronique en temps réel est devenue obligatoire en 2024, obligeant chaque entité assujettie à transmettre les données de transaction à l'Administration fiscale fédérale. Les petits commerçants s'empressent de remplacer les caisses enregistreuses par des terminaux PDV en nuage qui émettent des reçus numériques et déclarent la TVA simultanément. Les dépenses de conformité varient de 15 000 AED (4 080 USD) à 50 000 AED (13 600 USD), selon la complexité du site. Les fournisseurs répondent avec des offres par abonnement qui regroupent le matériel, le logiciel de facturation électronique et une assistance 24 heures sur 24, lissant les flux de trésorerie pour les micro-détaillants. Les passerelles de paiement tirent parti de la réglementation pour proposer des modules à valeur ajoutée tels que la comptabilité numérique et la synchronisation des stocks, augmentant le revenu moyen par commerçant et sécurisant des contrats pluriannuels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Vulnérabilités en matière de cybersécurité et de protection des données | -1.2% | À l'échelle des Émirats arabes unis, accentuées dans les quartiers financiers | Moyen terme (2-4 ans) |

| Coûts initiaux élevés des appareils et des services pour les micro-commerçants | -0.8% | À l'échelle des Émirats arabes unis, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Processus de certification EMVCo / UAESWITCH fragmenté | -0.7% | À l'échelle des Émirats arabes unis, affectant tous les déploiements de terminaux PDV | Moyen terme (2-4 ans) |

| Pénuries de semi-conducteurs prolongeant les délais de livraison des terminaux PDV | -0.5% | Impact mondial avec effets sur le marché des Émirats arabes unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités en matière de cybersécurité freinent l'expansion du marché

La Stratégie nationale de cybersécurité 2031 impose des règles strictes en matière de PCI DSS et de tokenisation, augmentant le coût de déploiement de 15 à 25 %. Les petits hôtels et les épiceries de quartier hésitent à migrer car les tests de pénétration trimestriels et la conservation obligatoire des journaux alourdissent les frais d'exploitation. Des violations très médiatisées chez des acquéreurs régionaux en 2024 ont alimenté l'aversion au risque, poussant certains commerçants à conserver des caisses enregistreuses électroniques hors ligne en secours. La conformité varie selon les émirats, de sorte que les chaînes multi-établissements doivent concilier les normes de gestion des données d'Abou Dhabi avec les protocoles de ville intelligente de Dubaï, ce qui crée une demande d'orchestration centralisée de la sécurité, une dépense qui comprime les marges en l'absence d'économies d'échelle.

Les obstacles financiers limitent la participation des micro-commerçants

Les offres PDV d'entrée de gamme sont proposées entre 2 000 AED (544 USD) et 5 000 AED (1 360 USD), une dépense importante pour les kiosques réalisant moins de 50 000 AED de chiffre d'affaires mensuel.[3]Dubai SME, « Rapport sur le développement des petites entreprises 2024 », Dubai SME, dubaisme.gov.ae Des frais de transaction de 1,5 à 3,5 % plus une location de 120 AED érodent davantage les marges étroites. La plupart des micro-commerçants ne disposent pas de garanties pour le crédit-bail bancaire, et les financeurs fintech facturent des primes de risque qui neutralisent toute économie. La tarification par paliers confuse chez les acquéreurs prolonge les cycles de décision au-delà de 90 jours, retardant l'expansion du parc. Sans économies d'échelle, les fournisseurs peinent à constituer des stocks, ce qui rend plus difficile l'approfondissement du marché des terminaux PDV aux Émirats arabes unis dans le commerce de détail informel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode d'acceptation des paiements : la domination du sans contact s'accélère

Les systèmes sans contact ont capté 62,15 % de la part du marché des terminaux PDV aux Émirats arabes unis en 2025 et devraient croître à un TCAC de 9,08 %, soulignant une orientation décisive des consommateurs vers la commodité du paiement par simple contact. Les décrets gouvernementaux obligent les nouveaux commerçants à adopter la capacité NFC et QR, consolidant la demande de terminaux hybrides lisant plusieurs étiquettes en moins de 400 ms. La taille du marché des terminaux PDV aux Émirats arabes unis dérivée du seul matériel sans contact devrait dépasser 3,07 milliards USD d'ici 2031, à mesure que les kiosques portables, les parcomètres et les scanners de billets d'événements convergent tous vers des piles d'acceptation uniformes. La demande provient également du commerce de détail haut de gamme, où les paiements biométriques sécurisés atténuent les préoccupations liées à la fraude sans compromettre l'ambiance d'achat. Les exemptions de droits d'importation accordées dans le cadre du bac à sable de Dubaï raccourcissent les délais de retour sur investissement, encourageant les détaillants à renouveler leurs parcs tous les trois ans plutôt que tous les cinq ans. À mesure que les paiements par objets connectés se répandent, les fabricants de terminaux intègrent des balises BLE pour détecter automatiquement les montres intelligentes, générant des revenus matériels supplémentaires.

En revanche, la puce et le code PIN restent pertinents pour l'automobile de luxe, la joaillerie fine et les transferts B2B dépassant les limites souples. Ces niches exigent des claviers PIN chiffrés et des écrans orientés client, ajoutant de la complexité mais maintenant les prix de vente moyens. Les cartes à double interface permettent le basculement, de sorte que les fabricants fournissent des appareils tout-en-un qui basculent automatiquement entre les modes contact et sans contact. Sur l'horizon de prévision, le marché des terminaux PDV aux Émirats arabes unis verra les taux d'intégration sans contact dans les terminaux fixes passer de 87 % à une couverture quasi universelle, ne laissant la prise en charge de la bande magnétique qu'aux points de vente à forte fréquentation touristique.

Par type de PDV : les solutions mobiles gagnent en dynamisme

Les configurations fixes ont conservé 59,38 % de la taille du marché des terminaux PDV aux Émirats arabes unis en 2025, portées par les grands détaillants et les hôtels qui exigent des tableaux de bord intégrés de gestion de la relation client, des stocks et de l'analyse. Pourtant, la croissance des expéditions se stabilise à mesure que les opérateurs omnicanaux se tournent vers le retrait en bordure de trottoir, le click-and-collect et l'orchestration des livraisons. Les appareils portables affichent donc le TCAC le plus rapide de 8,33 %, le SoftPOS permettant à tout smartphone Android 8.0 et supérieur de faire office de lecteur de paiement. Ce modèle logiciel uniquement réduit considérablement les dépenses matérielles pour les commerçants saisonniers, les bars à jus et les coursiers indépendants, ouvrant de nouveaux gisements de volume précédemment exclus par les obstacles financiers.

Les fournisseurs de PDV en nuage en profitent en regroupant la synchronisation des stocks, la planification du personnel et les prévisions de la demande pilotées par l'IA, poussant le revenu moyen par utilisateur des logiciels à 35 USD par mois. Le marché des terminaux PDV aux Émirats arabes unis assiste désormais à des déploiements hybrides où les caissiers à fort trafic s'appuient sur des postes de travail de comptoir, tandis que les commerciaux itinérants encaissent les clients via des appareils PDV de poche aux heures de pointe. L'autonomie de la batterie, la redondance cellulaire et la détection des tentatives d'effraction émergent comme des critères de spécification essentiels, orientant les budgets de R&D vers des puces économes en énergie et des boîtiers robustes résistant à la chaleur du désert.

Par secteur d'utilisation final : la santé mène la croissance

Le commerce de détail représentait 46,35 % des expéditions totales en 2025, grâce à l'écosystème dominant des centres commerciaux de Dubaï et aux couloirs hors taxes d'Abou Dhabi. Les chaînes intègrent des contrôles d'allée infinie et d'affichage numérique dans leurs piles PDV, capturant les données des acheteurs sur tous les points de contact. L'hôtellerie suit de près ; les hôtels déploient des interfaces multilingues et une intégration aux systèmes de gestion immobilière pour unifier les frais de chambre, de restaurant et de spa sous un seul dossier. Cependant, la santé devrait enregistrer le TCAC le plus élevé de 8,21 % jusqu'en 2031, portée par les mandats du ministère de la Santé imposant à chaque clinique publique d'accepter les paiements électroniques. Les hôpitaux recherchent des terminaux couplés aux dossiers médicaux électroniques, aux portails d'assurance et aux identifiants biométriques des patients pour réduire les frictions administratives.

La part du marché des terminaux PDV aux Émirats arabes unis dans le secteur de la santé progresse à partir d'une base modeste mais gagne en dynamisme à mesure que les réseaux privés reproduisent la numérisation du secteur public. Les pharmacies introduisent des voies de service au volant équipées de lecteurs adaptés à l'extérieur, tandis que les prestataires de télésanté intègrent le paiement par lien pour synchroniser automatiquement les quotes-parts. Les secteurs secondaires — transport, éducation et services publics — adoptent des modules spécifiques à leur secteur tels que le renouvellement de l'abonnement saisonnier par NFC et le suivi des versements de frais de scolarité, élargissant la consommation au-delà du commerce de détail traditionnel.

Analyse géographique

Dubaï et Abou Dhabi ont contribué ensemble à environ trois quarts de la valeur du marché des terminaux PDV aux Émirats arabes unis en 2025, reflétant leur dense tissu commercial et leurs politiques proactives de numérisation. Les hauts lieux touristiques de Dubaï exigent des terminaux haut de gamme prenant en charge le règlement multidevise, UnionPay et Alipay, tandis que ses enseignes de mode phares adoptent des lecteurs prêts pour la gestion de la relation client qui affichent les profils clients en temps réel. Abou Dhabi canalise ses excédents d'hydrocarbures dans des réseaux de villes intelligentes ; les guichets des services publics acceptent le Dirham numérique, et les parcomètres municipaux sont équipés de pavés NFC alimentés à l'énergie solaire, stimulant la demande institutionnelle.

Dans les Émirats du Nord, Charjah exploite sa base industrielle pour déployer des nœuds PDV industriels dans les cantines d'usines et les hubs logistiques, tandis que le pipeline de stations balnéaires de Ras Al Khaimah stimule la demande dans l'hôtellerie. Ajman et Umm Al Quwain modernisent les souks traditionnels avec des dispositifs SoftPOS partagés soutenus par la microfinance, élargissant la pénétration mais à des prix de vente moyens plus bas. Les cadres des zones franches telles que le DIFC et l'ADGM introduisent des couches de conformité sur mesure qui favorisent les fournisseurs disposant d'une certification transfrontalière prête à l'emploi.

Les initiatives d'identité basées sur la chaîne de blocs dans le cadre de la Stratégie sans papier de Dubaï annoncent une prochaine vague de terminaux dotés de puces à élément sécurisé pour la vérification d'identité décentralisée. Ces projets pilotes positionnent le marché des terminaux PDV aux Émirats arabes unis comme un laboratoire vivant pour les piles de paiement de nouvelle génération, attirant les fintechs mondiales désireuses de s'étendre dans le CCG.

Paysage concurrentiel

Les grands acteurs mondiaux Ingenico, Verifone et PAX Technology dominent collectivement le haut de gamme du marché des terminaux PDV aux Émirats arabes unis, s'appuyant sur une logistique mature, des centres de réparation locaux et des micrologiciels bilingues. Les champions régionaux Magnati et PayBy exploitent les rails de règlement nationaux pour sous-coter les taux d'interchange internationaux, gagnant des parts parmi les détaillants de taille moyenne et les agences gouvernementales. La fragmentation s'intensifie dans les logiciels en nuage, où au moins 30 fournisseurs se disputent la spécificité verticale, la gestion des marges et l'expérience utilisateur en langue locale.

La rivalité matérielle converge sur l'adoption du système d'exploitation Android, permettant aux fournisseurs d'exploiter des écosystèmes de développeurs plus larges et de lancer des boutiques d'applications dédiées à la fidélisation, à l'analyse et à l'optimisation de la main-d'œuvre. La biométrie — empreinte digitale, reconnaissance faciale et veine palmaire — est très présente dans la joaillerie, la santé et le commerce de détail à risque élevé, offrant des prix de vente moyens élevés et des revenus de services. L'entrée du SoftPOS perturbe les cycles de renouvellement du matériel, de sorte que les acteurs établis se tournent vers le SaaS, proposant des abonnements de gestion de parc et de sécurité qui compensent l'érosion des ventes unitaires.

La rapidité de certification constitue un avantage concurrentiel : les premières approbations EMVCo L3 et UAESWITCH raccourcissent le délai de mise sur le marché, tandis que les centres de service en pays restent essentiels compte tenu des conditions d'exploitation désertiques. Les fournisseurs se différenciant par la cybersécurité, les rapports localisés et le paiement par commande vocale sont bien placés pour capter des parts de marché supplémentaires sur le marché des terminaux PDV aux Émirats arabes unis à mesure que le commerce omnicanal se développe.

Leaders du secteur des terminaux PDV aux Émirats arabes unis

Ingenico Group SA

Verifone Systems Inc.

PAX Technology Limited

Diebold Nixdorf Incorporated

BBPOS Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : PayBy a lancé des terminaux PDV compatibles QR avec des liens de paiement instantané, réduisant le temps de paiement de 40 % et ciblant des déploiements auprès des PME à Dubaï et Abou Dhabi.

- Septembre 2024 : Magnati s'est associé à la Cité médicale Sheikh Shakhbout pour équiper 200 terminaux prêts pour la biométrie intégrés aux flux de traitement des demandes d'assurance.

- Août 2024 : La Banque centrale a lancé des projets pilotes de Dirham numérique, exigeant que les commerçants participants déploient des lecteurs PDV compatibles MNBC dans 50 emplacements.

- Juillet 2024 : Network International a installé 500 unités PDV sans personnel dans les stations de métro et les centres commerciaux de Dubaï, prenant en charge les distributeurs automatiques intelligents et les magasins autonomes.

Périmètre du rapport sur le marché des terminaux PDV aux Émirats arabes unis

Le marché des terminaux PDV capture les revenus accumulés provenant du matériel, des logiciels et des services qui gèrent la transaction lors de la vente d'un produit ou d'un service. Il aide à stocker, capturer, partager et rapporter les données liées à la transaction de vente.

Il facilite l'expérience d'achat et contribue à accélérer le processus de paiement, ce qui se traduit par la satisfaction du client. La gestion des stocks, le stock disponible, la disponibilité d'un produit et les informations sur les prix sont les données primaires acquises à partir des systèmes.

Les différents secteurs d'utilisation finale pris en compte dans le périmètre comprennent le divertissement, le commerce de détail, la santé, l'hôtellerie, entre autres. L'impact du COVID-19 sur le marché et les segments affectés est également couvert dans le périmètre de l'étude.

| Basé sur le contact |

| Sans contact |

| Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables |

| Commerce de détail |

| Hôtellerie |

| Santé |

| Transport et logistique |

| Autres secteurs d'utilisation final |

| Par mode d'acceptation des paiements | Basé sur le contact |

| Sans contact | |

| Par type de PDV | Systèmes de point de vente fixes |

| Systèmes de point de vente mobiles / portables | |

| Par secteur d'utilisation final | Commerce de détail |

| Hôtellerie | |

| Santé | |

| Transport et logistique | |

| Autres secteurs d'utilisation final |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des terminaux PDV aux Émirats arabes unis en 2026 ?

La taille du marché des terminaux PDV aux Émirats arabes unis atteint 3,62 milliards USD en 2026 et est en bonne voie pour atteindre 5,11 milliards USD d'ici 2031.

Quel TCAC est prévu pour les terminaux PDV aux Émirats arabes unis jusqu'en 2031 ?

Les expéditions et les revenus devraient augmenter à un TCAC stable de 7,12 % jusqu'en 2031.

Quel mode d'acceptation domine les expéditions aux Émirats arabes unis ?

Les systèmes sans contact dominent avec une part de 62,15 % en 2025 et restent le principal moteur de croissance.

Pourquoi la santé est-elle le secteur d'utilisation final à la croissance la plus rapide ?

Les paiements électroniques imposés par le ministère et l'intégration avec les dossiers patients génèrent un TCAC de 8,21 % pour les terminaux de santé.

Quel est l'impact du SoftPOS sur l'adoption par les micro-commerçants ?

En transformant les smartphones standard en lecteurs certifiés, le SoftPOS réduit les coûts matériels à quasi zéro, abaissant les barrières à l'entrée pour les petits détaillants.

Quelles règles de cybersécurité affectent les déploiements de terminaux PDV ?

La Stratégie nationale de cybersécurité 2031 et les audits PCI DSS imposent un chiffrement, une surveillance et une tokenisation plus stricts sur tous les terminaux.

Dernière mise à jour de la page le: