Taille et part du marché du cloud financier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.17 Milliards de dollars |

| Taille du Marché (2031) | 87.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.27% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud financier par Mordor Intelligence

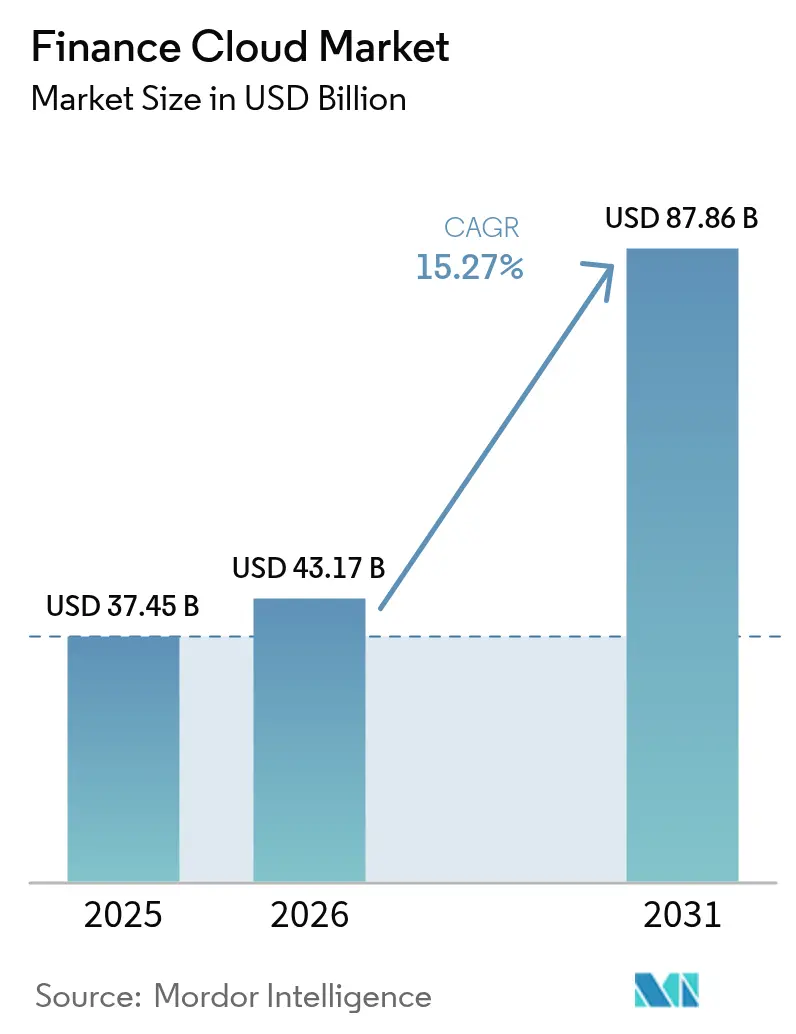

La taille du marché du cloud financier devrait passer de 37,45 milliards USD en 2025 à 43,17 milliards USD en 2026 et devrait atteindre 87,86 milliards USD d'ici 2031, à un TCAC de 15,3 % sur la période 2026-2031. La montée en puissance des attentes des consommateurs axées sur le numérique, un contrôle réglementaire plus strict et la maturité des cadres de sécurité cloud favorisent une migration généralisée des charges de travail financières essentielles vers les clouds publics et hybrides. Le Règlement européen sur la résilience opérationnelle numérique (DORA) impose à lui seul des contrôles renforcés des risques TIC à environ 22 000 entités financières et à leurs partenaires technologiques, accélérant la modernisation des plateformes dans toute la région[1]Autorité bancaire européenne, "Portail du Règlement sur la résilience opérationnelle numérique," eba.europa.eu. Parallèlement, 98 % des institutions financières dans le monde utilisent déjà au moins un service cloud, contre 91 % en 2020, confirmant que le marché du cloud financier a atteint une masse critique. Les déploiements d'IA générative sur l'infrastructure cloud sous-tendent désormais tout, de la réconciliation automatisée à la modélisation prédictive des flux de trésorerie, transformant les fournisseurs cloud en partenaires stratégiques pour la différenciation concurrentielle. Les banques nord-américaines consacrent des budgets technologiques de plusieurs milliards de dollars à la migration de milliers d'applications, tandis que les institutions d'Asie-Pacifique développent des cœurs cloud natifs pour servir d'immenses bases de clients numériques — autant de facteurs qui maintiennent le marché du cloud financier sur une trajectoire de croissance soutenue.

Points clés du rapport

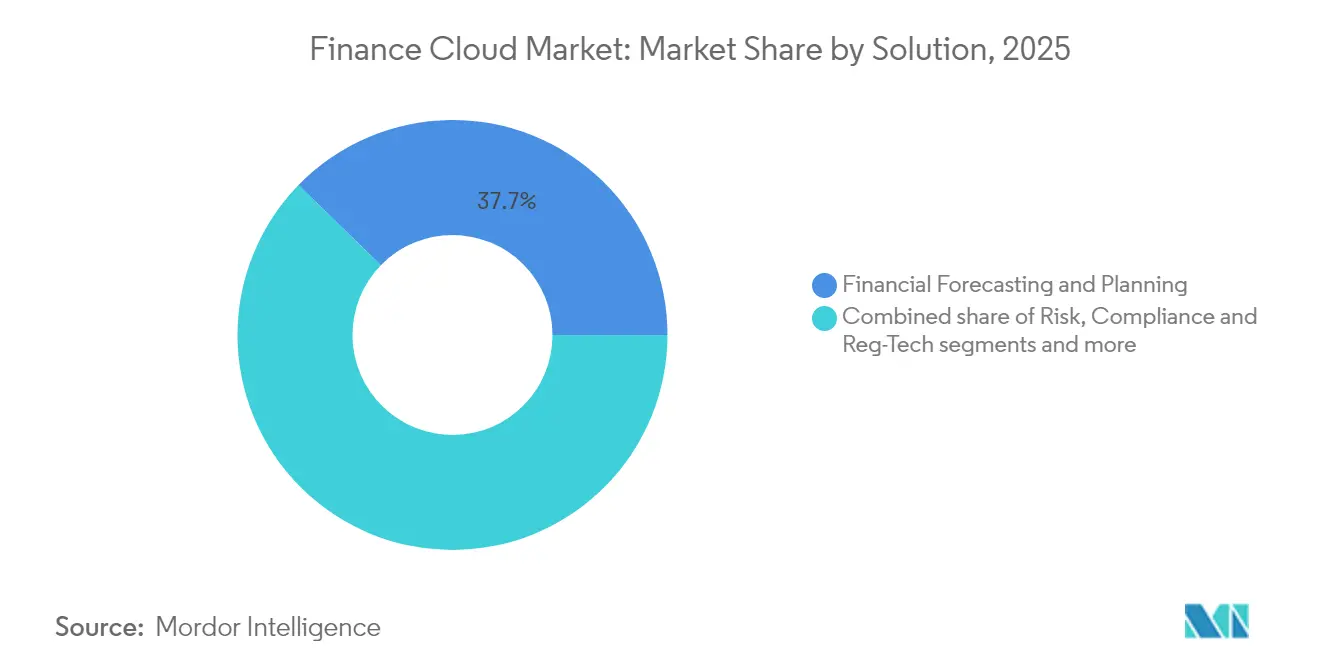

- Par solution, la prévision et la planification financières ont représenté 37,70 % des revenus en 2025 ; le segment Risque, conformité et RegTech devrait progresser à un TCAC de 15,62 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public détenait 56,90 % de la part du marché du cloud financier en 2025, tandis que les configurations hybrides/multi-cloud devraient progresser à un TCAC de 16,55 % jusqu'en 2031.

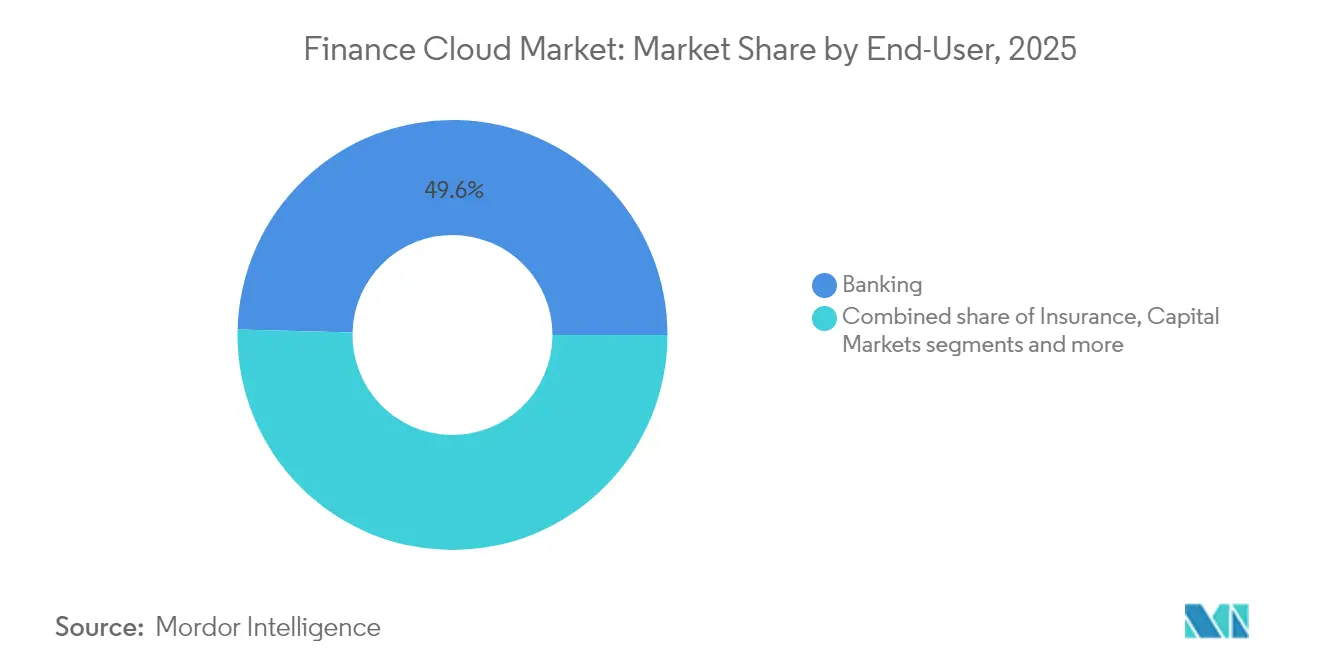

- Par utilisateur final, le secteur bancaire représentait 49,60 % de la taille du marché du cloud financier en 2025 ; les FinTech et néo-banques devraient croître à un TCAC de 16,12 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 70,55 % de la taille du marché du cloud financier en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 16,84 %.

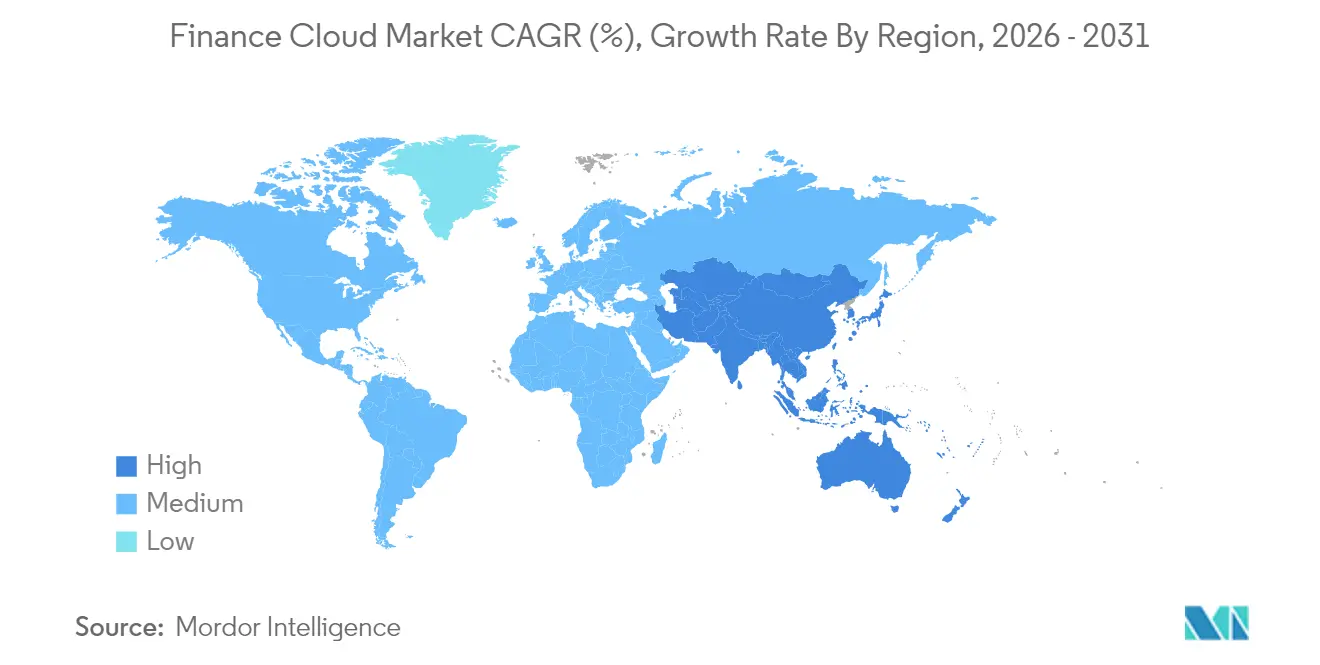

- Par zone géographique, l'Amérique du Nord a contribué à hauteur de 40,60 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide, à 15,96 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du Cloud Financier*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin d'amélioration de la gestion de la relation client | +2.8% | Mondial, plus marqué en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'efficacité opérationnelle dans le secteur financier | +3.2% | Mondial, prononcé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur de la transparence et du reporting en temps réel | +4.1% | Europe en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Analytique financière en libre-service activée par la GenAI | +2.9% | Amérique du Nord et Asie-Pacifique en tête, extension vers l'Europe | Moyen terme (2 à 4 ans) |

| Adoption du FinOps pour optimiser les dépenses cloud | +1.8% | Mondial, adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Plateformes cloud sectorielles pour les verticaux BFSI | +2.2% | Mondial, plus marqué dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin d'amélioration de la gestion de la relation client

Les suites CRM basées sur le cloud offrent aux institutions financières une vision en temps réel des comportements, permettant des offres hyper-personnalisées qui améliorent la fidélisation sur des marchés très concurrentiels. Les banques d'Asie-Pacifique exploitent des plateformes cloud capables de prendre en charge des dizaines de millions de sessions simultanées, comme l'illustre le cœur en micro-services d'AIBank qui sert plus de 100 millions de clients. Parallèlement, les prêteurs nord-américains intègrent l'analytique cloud à des moteurs de fidélisation pour réduire le taux d'attrition qui affecte encore plus de 60 % des institutions traditionnelles. Les données financières étant très réglementées, les fournisseurs se différencient par le chiffrement intégré à la plateforme, les pistes d'audit et les contrôles de résidence des données qui satisfont les régulateurs tout en permettant l'orchestration multicanal. À mesure que la valeur vie client devient un KPI central, le marché du cloud financier gagne en dynamisme grâce à la volonté des banques de remplacer les outils CRM vieillissants par des alternatives élastiques et prêtes pour l'IA.

Demande d'efficacité opérationnelle dans le secteur financier

Le transfert des charges de travail financières vers des clouds à la consommation convertit les dépenses d'investissement en coûts d'exploitation variables, libérant des liquidités pour l'innovation produit. Les institutions ayant achevé une migration cloud complète font état de réductions de 20 à 30 % des cycles de clôture de fin de mois et de gains similaires en matière de rapidité du reporting réglementaire. L'automatisation nativement intégrée aux ERP cloud élimine les journaux manuels, tandis que le calcul sans serveur gère les pics imprévisibles des volumes de paiement sans dégradation des performances. Discover Financial Services, par exemple, s'appuie sur un parc hybride pour ajuster les ressources lors des pics de dépenses saisonniers. À mesure que les marges se resserrent, les ratios coûts/revenus apparaissent désormais sur les tableaux de bord des conseils d'administration aux côtés des revenus, renforçant le discours sur l'efficacité qui continuera à propulser le marché du cloud financier.

Pression réglementaire en faveur de la transparence et du reporting en temps réel

Depuis janvier 2025, DORA oblige les banques européennes à consigner, tester et signaler les incidents TIC en quasi-temps réel. Le règlement soumet directement les fournisseurs cloud tiers critiques à la surveillance prudentielle, incitant les institutions à adopter des plateformes conformes dotées d'une capture automatisée des preuves d'audit, de journaux immuables et de contrôles de résidence des données transfrontaliers. Des cadres de résilience opérationnelle similaires sont en cours d'élaboration en Amérique du Nord et en Asie-Pacifique, créant un effet domino qui favorise les architectures cloud offrant des bibliothèques de contrôles intégrées. Les fournisseurs qui intègrent la validation continue de la sécurité, les flux de renseignements sur les menaces et la mise en réseau à confiance zéro sont en mesure de capter une part de portefeuille disproportionnée au sein du marché du cloud financier.

Analytique financière en libre-service activée par la GenAI

L'IA générative intégrée aux suites ERP et EPM cloud permet la génération d'informations conversationnelles, permettant aux utilisateurs métier d'interroger les grands livres ou de générer des prévisions via des requêtes en langage naturel. La version Spring 2025 de Workday a introduit la gestion des comptes fournisseurs alimentée par l'IA et 350 autres fonctionnalités qui réduisent les délais de traitement des factures et accélèrent les clôtures financières. FIS a suivi avec Treasury GPT, un assistant basé sur Azure qui a remporté des prix d'innovation sectorielle[2]FIS Global, "Treasury GPT remporte le prix TMI," fisglobal.com. Les déploiements de grands modèles de langage nécessitent des GPU évolutifs et un stockage à haute bande passante que les clouds publics fournissent à la demande, assurant une nouvelle couche de croissance pour le marché du cloud financier. Néanmoins, les banques doivent mettre en œuvre des cadres rigoureux de gouvernance des modèles et de qualité des données pour satisfaire les auditeurs, un domaine où les clouds d'entreprise proposent à nouveau des services préconfigurés.

Analyse de l'impact des freins sur le marché du Cloud Financier*

| Frein à la croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des cybermenaces basées sur le cloud | −2.1% | Mondial, accentué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de l'intégration des cœurs legacy | −1.8% | Mondial, aiguë dans les marchés dotés d'infrastructures plus anciennes | Moyen terme (2 à 4 ans) |

| Pénurie de talents en FinOps cloud et en ingénierie des données | −1.3% | Mondial, sévère en Asie-Pacifique et dans les régions émergentes | Long terme (≥ 4 ans) |

| Dépendance fournisseur et dépassements de coûts GenAI | −0.9% | Principalement dans les marchés développés à forte adoption du cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des cybermenaces basées sur le cloud

Les services financiers restent la principale cible des attaques sophistiquées, et les environnements cloud élargissent la surface d'attaque. Les régulateurs américains signalent une escalade des incidents de rançongiciels qui perturbent les infrastructures de paiement critiques, incitant les banques à doubler leurs investissements dans les architectures à confiance zéro et les plateformes de détection étendue. La migration de données sensibles sans renforcement proportionnel de la sécurité expose les institutions à des amendes réglementaires pouvant dépasser les budgets informatiques annuels. Les fournisseurs cloud répondent par le calcul confidentiel, le chiffrement ancré dans le matériel et les plans directeurs de cloud souverain, mais la mise en œuvre de ces contrôles ajoute des coûts et de la complexité, freinant l'accélération à court terme du marché du cloud financier.

Complexité de l'intégration des cœurs legacy

Environ 90 % des banques européennes font encore fonctionner une partie de leur grand livre ou de leur infrastructure de paiement sur des plateformes vieilles de plus d'une décennie. Relier ces monolithes à des micro-services cloud nécessite des compétences rares en migration de mainframe vers Kubernetes et des périodes de fonctionnement parallèle prolongées qui font gonfler les coûts des projets. Les institutions adoptent donc des stratégies de coexistence progressive — en migrant d'abord les charges de travail non essentielles et en refactorisant progressivement le cœur — ce qui allonge les délais de réalisation. Les outils émergents de conversion de code par IA promettent d'automatiser la refactorisation, mais commencent seulement à atteindre la maturité en production. Cet arriéré d'intégration continue de plafonner le potentiel de croissance du marché du cloud financier à moyen terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Cloud Financier

Par solution :

dominance de la planification au milieu de l'accélération du RegTechLe segment Prévision et planification financières a conservé 37,70 % des revenus en 2025, reflétant le besoin universel de modélisation de scénarios dans un contexte de forte volatilité économique. Les suites EPM basées sur le cloud permettent aux équipes financières de générer des prévisions glissantes sur des milliers de centres de coûts, élevant la prise de décision fondée sur les données. Les modèles intégrés basés sur les inducteurs mettent à jour instantanément les perspectives de rentabilité après des chocs de taux ou de change, renforçant l'urgence de la migration. Parallèlement, Risque, conformité et RegTech est la ligne de solutions à la croissance la plus rapide, progressant à un TCAC de 15,62 % jusqu'en 2031 dans le sillage de DORA et de régimes comparables. Les fournisseurs intègrent des bibliothèques réglementaires prêtes pour les API afin que les institutions puissent transmettre des données de transaction granulaires aux superviseurs en un seul clic. Les fonctionnalités de surveillance continue des contrôles réduisent les charges de travail liées à la préparation des audits, traduisant directement les budgets de conformité en demande pour le marché du cloud financier.

Les plateformes de comptabilité de base et de grand livre général restent indispensables, servant d'ancres de système d'enregistrement pour tous les autres modules de finance cloud. Les outils de trésorerie et de gestion de trésorerie gagnent un nouvel élan alors que les marchés de financement volatils privilégient la visibilité en temps réel sur les liquidités. Citigroup, par exemple, a étendu son espace de travail de trésorerie cloud pour agréger les positions de trésorerie mondiales minute par minute. Les applications de paie et de finance des effectifs bénéficient d'une convergence étroite entre la finance et les ressources humaines ; la dernière version de Workday regroupe la planification des effectifs avec l'analytique des dépenses, soulignant comment les suites intégrées améliorent l'alignement de l'entreprise. À mesure que les fournisseurs regroupent ces capacités sous des structures de données unifiées, les pipelines de vente additionnelle s'élargissent, générant des flux de revenus durables au sein du marché du cloud financier.

Par modèle de déploiement :

leadership du cloud public avec une dynamique hybrideLes clouds publics ont contrôlé 56,90 % des revenus de 2025 grâce à l'empreinte mondiale des hyperscalers, à leurs certifications de sécurité avancées et à leurs feuilles de route d'innovation continues. Les banques adoptent régulièrement des bases de données PaaS gérées pour accélérer le lancement de nouveaux produits sans provisionner de matériel. Pourtant, la dépendance à un seul fournisseur soulève des préoccupations en matière de résilience, propulsant l'adoption du cloud hybride et multi-cloud à un TCAC de 16,55 %. Les prêteurs européens, conscients du risque de concentration souligné par les régulateurs, répartissent de plus en plus les charges de travail entre au moins deux fournisseurs, tout en conservant les moteurs de trading à très faible latence sur des clouds privés. La plateforme de paiement de Form3 illustre cette stratégie, en abstrayant la logique de routage afin que les banques puissent basculer les points de terminaison entre les clouds en cas de panne.

Les clouds privés restent essentiels pour les cas d'usage aux exigences strictes en matière de performances ou de souveraineté des données. JPMorgan Chase dépense 2 milliards USD pour quatre nouveaux centres de données cloud privés qui ancrent les calculs de risque sensibles à la latence. Les piles d'observabilité unifiées et la politique en tant que code réduisent les frictions opérationnelles dans les parcs mixtes, rendant le cloud hybride véritablement transparent. Étant donné que le discours réglementaire fait désormais explicitement référence aux « plans de sortie », les institutions privilégient les charges de travail conteneurisées et les API ouvertes pour éviter la dépendance fournisseur, un développement qui élargit encore davantage l'opportunité adressable pour le marché du cloud financier.

Par utilisateur final :

stabilité bancaire en contraste avec le dynamisme des FinTechLes institutions bancaires traditionnelles ont généré 49,60 % des revenus de 2025, reflétant leur envergure et leurs dépenses de conformité obligatoires. Les programmes de modernisation des cœurs migrent les systèmes de dépôt et les rails de paiement vers des architectures élastiques, libérant de la bande passante d'innovation pour les partenariats de finance intégrée. Les FinTech et néo-banques, cependant, affichent le TCAC le plus élevé à 16,12 %, démontrant comment les cœurs cloud natifs permettent des cycles d'itération plus rapides et des coûts par compte plus faibles. Une étude MDPI de 2024 a révélé que les prêteurs exclusivement numériques peuvent lancer de nouvelles fonctionnalités 4 à 5 fois plus rapidement que leurs pairs. Cette agilité oblige les acteurs établis à accélérer leur adoption, entretenant un cercle vertueux de demande au sein du marché du cloud financier.

Les compagnies d'assurance déploient des modèles ML cloud pour affiner la souscription et automatiser le triage des sinistres, tandis que les entreprises des marchés de capitaux ont besoin de structures de données à faible latence pour le trading algorithmique et l'agrégation des risques en quasi-temps réel. Nasdaq et AWS ont lancé la suite Eqlipse pour moderniser l'infrastructure de marché, signalant une large disposition des acteurs côté achat et côté vente à l'exécution cloud. Collectivement, ces segments diversifient les sources de croissance et amplifient la résilience du secteur du cloud financier face aux ralentissements cycliques dans un seul secteur vertical.

Par taille d'organisation :

l'envergure des grandes entreprises rencontre l'agilité des PMELes grandes entreprises ont contribué à hauteur de 70,55 % des revenus en 2025, tirant parti de budgets de transformation pluriannuels et de plusieurs millions de dollars. Les opérations mondiales complexes nécessitent une résidence régionale des données, une disponibilité 24h/24 et 7j/7 et des contrôles granulaires de séparation des tâches que les principales plateformes intègrent désormais en standard. Les comités de risque de gouvernance approuvent donc l'adoption à l'échelle de l'entreprise, renforçant la taille du marché du cloud financier. Pourtant, les PME connaissent la croissance la plus rapide avec un TCAC de 16,84 % à mesure que les fournisseurs introduisent des niveaux de tarification à la croissance et des plans de comptes de meilleures pratiques préconfigurés. Les offres groupées de trésorerie en tant que service combinent paiements, tableaux de bord de liquidité et couverture de change en un seul portail, supprimant le besoin de personnel spécialisé.

Les PME représentent 99 % des entreprises de l'OCDE, et les enquêtes montrent que plus de 40 % souffrent encore de lacunes en matière de crédit ou de flux de trésorerie. Les plateformes cloud qui intègrent des flux bancaires, des analyses prédictives de recouvrement de factures et des options de financement intégré débloquent des informations sur le fonds de roulement auparavant réservées aux grandes entreprises. Comme la mise en œuvre est légère, les déploiements pour les PME se concluent souvent en quelques semaines, permettant aux fournisseurs de se développer via des canaux numériques. Ce modèle à volume élevé et à faible intervention élargit le marché du cloud financier au-delà du premier niveau tout en créant des flux de revenus récurrents attractifs pour les fournisseurs.

Analyse géographique

Marché du Cloud Financier en Amérique du Nord

L'Amérique du Nord a conservé 40,60 % des revenus de 2025 grâce à des budgets technologiques importants et à une clarté réglementaire qui favorise une migration accélérée. Les États-Unis ancrent la région, JPMorgan Chase allouant à lui seul 17 milliards USD annuellement à la technologie et migrant 6 000 applications vers des plateformes cloud. Le Canada suit avec des directives sur les services bancaires ouverts qui encouragent des écosystèmes d'API sécurisés, tandis que les banques mexicaines adoptent le cloud pour répondre aux normes de reporting transfrontalier. La collaboration public-privé sur les cadres de cybersécurité et d'identité numérique réduit davantage les risques d'adoption, renforçant le marché du cloud financier dans la région. Les fournisseurs s'appuient sur des infrastructures de centres de données denses pour respecter les seuils de latence inférieurs à 10 millisecondes exigés par les traders à haute fréquence.

Marché du Cloud Financier en Asie-Pacifique

L'Asie-Pacifique est le territoire à la croissance la plus rapide avec un CAGR de 15,96 % jusqu'en 2031. Les plans directeurs d'économie numérique soutenus par les gouvernements placent le cloud au centre des programmes d'inclusion financière, soutenant une valeur d'économie numérique régionale qui devrait atteindre 1 billion USD d'ici 2030. AIBank en Chine démontre la scalabilité du cloud en servant plus de 100 millions de clients sur une plateforme conteneurisée. La politique de cloud public de l'Inde permet désormais aux entités réglementées d'héberger des données essentielles à l'étranger sous des clés de chiffrement strictes, ouvrant la voie à une adoption plus large des hyperscalers. Le Japon et l'Australie approuvent des modèles de cloud industriel qui fournissent des artefacts de conformité pré-certifiés pour les organismes de supervision locaux. Conjuguées à des objectifs de revenus basés sur les commissions en hausse — les banques d'Asie-Pacifique s'attendent à ce que les adjacences numériques fournissent 40 % des réserves de bénéfices d'ici 2030 — ces tendances garantissent une progression soutenue pour le marché du cloud financier.

Marché du Cloud Financier en EMEA et en Amérique du Sud

L'Europe accélère la modernisation du cloud sous le mandat de résilience opérationnelle de DORA, affectant environ 22 000 organisations financières. L'Allemagne, la France et le Royaume-Uni déploient des cadres de tests partagés pour les simulations de cyberincidents, incitant à l'adoption de plateformes qui automatisent la collecte de preuves. Les régions de cloud souverain opérées par de grands fournisseurs satisfont aux clauses de souveraineté des données, tandis que les stratégies multi-fournisseurs atténuent le risque systémique. L'Amérique du Sud affiche une forte croissance, portée par les banques challenger sans agences du Brésil telles que Nubank, qui a enregistré un bénéfice de 2 milliards USD en 2024 tout en opérant entièrement sur une infrastructure cloud. L'adoption au Moyen-Orient et en Afrique progresse rapidement ; 83 % des entreprises financières de la région MENA exploitent désormais des charges de travail cloud et anticipent 21,14 millions USD d'économies annuelles dans les deux prochaines années. Les banques du Conseil de coopération du Golfe alignent les mandats nationaux en matière de cloud sur des feuilles de route ambitieuses de transformation numérique, consolidant de nouvelles poches de demande pour le marché du cloud financier.

Paysage réglementaire

Le marché du cloud pour la finance évolue dans un cadre où les exigences en matière de résilience opérationnelle, d'externalisation et de gouvernance de l'IA se multiplient, influençant la manière dont les charges de travail réglementées sont conçues. Dans l'Union européenne, le règlement (UE) 2022/2554 (Digital Operational Resilience Act, DORA) s'applique depuis janvier 2025. Il exige des entités financières qu'elles tiennent des registres détaillés des accords avec les prestataires tiers TIC, testent leur résilience et signalent les incidents liés aux TIC, tout en soumettant les prestataires tiers TIC critiques (y compris les grands fournisseurs de cloud computing) à des cadres de surveillance dédiés.

En 2026, la pression réglementaire s'intensifie également autour de la standardisation et de l'intégrité des données pour le reporting réglementé, ainsi qu'autour de l'utilisation de l'IA dans les opérations financières. Aux États-Unis, la SEC a publié en 2026 des règles définitives afin de mettre en œuvre des normes de données communes au titre du Financial Data Transparency Act (FDTA), fixant un programme d'interopérabilité pour les données réglementaires qui renforce la demande pour une gestion des données standardisée, native au cloud, et pour la traçabilité des données. Parallèlement, la loi européenne sur l'IA (règlement (UE) 2024/1689) introduit des exigences horizontales en matière d'IA, et les autorités financières de l'UE ont publié des interprétations sectorielles (dont un avis de la BCE en 2026) qui incitent les banques et leurs fournisseurs de cloud à renforcer la gouvernance des modèles, les contrôles et l'auditabilité, en complément des contrôles traditionnels des risques liés aux TIC.

Analyse de la chaîne de valeur

La chaîne de valeur du cloud pour la finance débute avec les fournisseurs hyperscale et d'infrastructure (calcul, stockage, GPU, réseau, identité, chiffrement et contrôles de résidence des données). Elle s'étend ensuite aux plateformes cloud (bases de données, intégration, observabilité et politique en tant que code) et aux couches applicatives financières couvrant l'ERP/EPM, la trésorerie, les outils de risque et de conformité, ainsi que les piles cloud sectorielles adaptées au secteur BFSI. Les partenaires de mise en œuvre et d'exploitation (intégrateurs de systèmes, fournisseurs de services gérés et spécialistes des processus) configurent des contrôles tels que la journalisation, les pistes d'audit inaltérables et les processus de gestion des incidents exigés par des régimes comme DORA, tandis que les institutions financières et les FinTechs demeurent le moteur de la demande grâce à des programmes de modernisation pluriannuels.

De plus en plus, la chaîne est façonnée par l'interopérabilité de l'écosystème et la gestion de la concentration des tiers. Les partenariats de 2026 illustrent la manière dont les capacités d'IA et de données sont intégrées dans les flux de travail des directeurs financiers via des places de marché de fournisseurs et des alliances, notamment l'extension du partenariat stratégique d'OneStream avec Microsoft et l'extension de l'alliance de Genpact avec Google Cloud pour des solutions agentiques. Les exigences d'assurance externe, de test de résilience et de surveillance des tiers s'intensifient également, les autorités élargissant leur examen au-delà des banques pour englober les principaux fournisseurs technologiques, ce qui accroît la valeur des capacités de conformité, de gestion des preuves d'audit et de planification de sortie, tant pour les fournisseurs que pour les acheteurs.

Paysage concurrentiel

Le marché du cloud financier présente une concentration modérée, avec un mélange de fournisseurs cloud hyperscalers, d'acteurs établis dans les logiciels d'entreprise et de spécialistes cloud natifs se disputant des parts. Oracle a annoncé 12,5 milliards USD de nouvelles réservations liées à l'IA et a approfondi son alliance avec Microsoft pour héberger des bases de données Oracle dans les régions Azure, permettant aux clients de co-localiser les niveaux de données et d'application. Amazon Web Services s'est associé à Nasdaq pour co-concevoir la suite Eqlipse, signalant une stratégie de plateforme verticale ciblant les clients des marchés de capitaux. IBM a renforcé sa posture FinOps en acquérant Kubecost, fournisseur de gestion des coûts Kubernetes, et en déployant des plans directeurs de cloud souverain adaptés à la conformité DORA[4]IBM, "IBM lance des capacités de cloud souverain," ibm.com.

Les fournisseurs spécialisés injectent une tension concurrentielle. Planful sert plus de 1 300 clients avec des outils de planification améliorés par l'IA qui promettent des actualisations de scénarios en moins d'une seconde, tandis que les start-ups de trésorerie en tant que service ciblent les espaces blancs des PME. L'activité de capital-investissement s'intensifie : Vista Equity Partners absorbera Acumatica d'ici le troisième trimestre 2025 pour accélérer l'innovation produit autour des modules ERP axés sur l'IA. Les tendances à la consolidation se poursuivent alors que les petits fournisseurs peinent à faire face à l'escalade des coûts de conformité et de calcul GPU, les poussant vers des partenariats ou des acquisitions. Les gagnants du marché se différencient de plus en plus en quantifiant les économies d'efficacité ; plusieurs banques font état de cycles de clôture comptable 25 % plus rapides après la mise en œuvre de suites d'automatisation cloud par IA. Dans l'ensemble, le succès des fournisseurs dépend des certifications de sécurité, de l'expansion locale des centres de données et de la capacité à intégrer des artefacts de conformité de bout en bout qui réduisent les risques d'adoption pour les acheteurs réglementés.

Leaders du secteur du cloud financier

IBM Corporation

Microsoft Corporation

Salesforce.com Inc.

SAP SE

Oracle Corporation(Netsuite)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Cloud Financier

- Oracle Corporation(Netsuite)

- SAP

- Microsoft

- Salesforce

- IBM

- Workday

- Sage Intacct

- Unit4 / FinancialForce

- Intuit

- Anaplan

- Workiva

- BlackLine

- Coupa

- Xero

- FIS

- Fiserv

- Temenos

- Finastra

- Acumatica

- AWS

- Google Cloud

- Huawei

Opportunités de marché et perspectives d'avenir

La surveillance de la résilience opérationnelle crée un espace concret pour la conception de solutions cloud prêtes pour la conformité, le suivi continu des contrôles et les outils de gestion des risques liés aux tiers intégrés aux plateformes financières. Une preuve marquante en 2026 est le Critical Third Parties (Designation) Regulations 2026 du Royaume-Uni, qui désigne les entités Amazon Web Services, Google Cloud, Microsoft et Oracle comme tiers critiques, sous la surveillance conjointe de la FCA, de la Bank of England et de la PRA. Cela fait évoluer les attentes en matière de conformité vers une résilience et une auditabilité démontrables au niveau de la couche d'infrastructure partagée. Cela accroît la demande pour des solutions automatisant la collecte de preuves, associant les services externalisés aux fonctions métiers critiques, et rendant opérationnels les plans de sortie sur les parcs publics et hybrides.

Un second groupe d'opportunités provient des opérations financières pilotées par l'IA, qui dépendent d'une infrastructure cloud évolutive mais nécessitent une gouvernance, une qualité des données et des contrôles de modèles renforcés pour satisfaire les auditeurs et les superviseurs. Les alliances et écosystèmes de produits de 2026 autour de l'IA agentique et de l'intelligence financière (par exemple, les partenariats des hyperscalers soutenant les flux de travail financiers d'entreprise) mettent en évidence l'appétit des acheteurs pour des gains de productivité dans des domaines tels que l'automatisation des comptes à payer, l'aide à la décision en trésorerie et la prévision. Parallèlement, ils accroissent la demande pour la traçabilité des données appliquée par des politiques, les outils d'explicabilité et les modèles d'intégration sécurisée à travers des piles multifournisseurs. Les fournisseurs qui proposent des bibliothèques de contrôles spécifiques au secteur, des options de déploiement souverain et multirégional, ainsi que des couches d'intégration neutres vis-à-vis des fournisseurs réduisant les risques de concentration et de dépendance, sont bien placés pour gagner du terrain à mesure que ces exigences passent de simples orientations à des critères d'achat.

Développements récents du secteur sur le marché du Cloud Financier

- Juillet 2026 : le Royaume-Uni a adopté le Critical Third Parties (Designation) Regulations 2026, désignant les entités AWS, Google Cloud, Microsoft et Oracle pour une surveillance directe par la FCA, la Bank of England et la PRA. Ce règlement officialise l'attention prudentielle portée à la résilience de l'infrastructure cloud partagée qui sous-tend les charges de travail financières réglementées. Les fournisseurs de cloud et de plateformes financières font face à des exigences accrues en matière de contrôles prêts pour l'audit, de coordination de la réponse aux incidents et de planification de sortie crédible dans les déploiements réglementés au Royaume-Uni.

- Mai 2025 : IBM Cloud a introduit des capacités de cloud souverain et une infrastructure d'IA haute performance destinées aux secteurs réglementés. Ce lancement aligne les feuilles de route produits sur les exigences de résilience opérationnelle et les contraintes de souveraineté des données, qui pèsent fortement dans les décisions d'achat de cloud pour la finance. Il renforce également le positionnement d'IBM auprès des acheteurs recherchant des architectures de référence conçues nativement pour la conformité réglementaire plutôt que des solutions cloud génériques.

- Septembre 2024 : Oracle a lancé une application de durabilité pour Fusion Cloud EPM, intégrant des données issues de Fusion Cloud ERP et d'Oracle SCM pour soutenir les flux de reporting d'entreprise. Ce lancement étend le périmètre du cloud pour la finance au-delà de la clôture et de la planification, vers des processus de divulgation proches de la conformité qui nécessitent des pipelines de données gouvernés. Pour les acheteurs d'ERP/EPM multimodules, cela renforce la consolidation des suites comme voie vers des données standardisées et un reporting auditable.

Marché du Cloud Financier Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Dans cette étude, le marché du cloud pour la finance couvre les revenus générés par les logiciels, plateformes et infrastructures fournis en mode cloud, utilisés pour exécuter les charges de travail financières et de conformité au sein des institutions financières, notamment la comptabilité, le risque, la trésorerie, le reporting et les autres processus centraux associés.

Exclusions du périmètre : sont exclus les outils de productivité bureautique génériques et les services cloud horizontaux non financiers qui ne sont pas achetés pour des cas d'usage financiers réglementés.

Aperçu de la segmentation

- Par solution

- Comptabilité de base et grand livre général

- Prévision et planification financières

- Risque, conformité et Reg-Tech

- Trésorerie et gestion de trésorerie

- Paie et finance des effectifs

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride / multi-cloud

- Par utilisateur final

- Banque

- Assurance

- Marchés de capitaux

- FinTech / Néo-banques

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par zone géographique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires ont commencé par l'élaboration d'une carte de la demande à partir de signaux publics, les dépenses cloud étant souvent divulguées dans de larges catégories technologiques. Nous nous sommes appuyés sur des sources telles que les dépôts auprès de la SEC et les rapports annuels, les présentations aux investisseurs, les publications officielles des régulateurs, ainsi que les orientations des banques centrales ou des autorités de surveillance sur l'externalisation et la résilience opérationnelle afin de comprendre ce qui est migré vers le cloud et sous quels contrôles.

Pour ancrer le modèle, nous avons également référencé des documents tels que les publications du NIST sur le cloud et la sécurité, la documentation ISO relative aux normes de messagerie financière, des revues à comité de lecture sur l'adoption du cloud dans les services financiers, ainsi que les mises à jour des associations professionnelles traitant du risque cloud, de la résidence des données et des exigences d'audit. Pour le contexte financier des entreprises et le suivi des contrats majeurs, nous avons également utilisé des bases de données d'abonnement pour l'intelligence financière des entreprises, les actualités et données financières, ainsi que des bases de données de brevets. Ces sources documentaires ne sont pas exhaustives, et des références publiques supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver les hypothèses documentaires quant à ce que les acheteurs considèrent comme du cloud pour la finance, ce qui est intégré dans des contrats pluriannuels, et la manière dont les charges de travail sont réparties entre environnements publics, privés et hybrides. Nous nous sommes entretenus avec un ensemble de responsables de programmes cloud, de dirigeants informatiques du secteur financier, de parties prenantes de la sécurité et des risques, ainsi que de partenaires d'implémentation, afin de confirmer le rythme d'adoption, les mécanismes de tarification et les schémas typiques de renouvellement et d'expansion dans les principales régions.

Répartition des répondants à l'enquête de terrain primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 39 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 29 % |

| Acteurs plus petits : 18 % | Managers : 45 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été réalisé selon une approche descendante, où l'adoption du cloud dans les services financiers est reconstituée à partir des dépenses informatiques et cloud globales des entreprises, puis affinée à l'aide de taux de pénétration et de parts de migration des charges de travail spécifiques aux fonctions financières réglementées. Ces totaux ont ensuite été vérifiés par des approximations ascendantes sélectives, telles que des fourchettes de prix échantillonnées pour les charges de travail financières courantes, des schémas de taille de transactions issus d'échanges avec les canaux de distribution, et des répartitions de revenus des fournisseurs lorsqu'elles sont divulguées.

Les principales données utilisées dans le modèle comprennent le nombre d'institutions financières réglementées par région, l'intensité de la migration vers le cloud pour les charges de travail financières et de risque de base, la durée typique des contrats et la période de montée en charge, le revenu moyen par charge de travail pour les composantes d'abonnement et d'usage, ainsi que le rythme de la modernisation induite par la conformité (par exemple, les contrôles de résilience et d'externalisation qui modifient le calendrier des migrations). Pour les prévisions, nous avons utilisé une analyse de scénarios étayée par des avis d'experts sur les dépenses informatiques macroéconomiques, les calendriers réglementaires et la vitesse attendue de migration des charges de travail sensibles, puis calibré la trajectoire finale pour correspondre aux signaux d'adoption et de tarification recueillis lors des entretiens. Lorsque les détails ascendants manquaient, les lacunes ont été traitées à l'aide de ratios de substitution prudents, vérifiés auprès d'au moins deux perspectives d'entretien indépendantes avant d'être intégrés au modèle final.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à travers plusieurs vérifications, notamment le contrôle croisé des dépenses cloud implicites par institution, la comparaison des taux de croissance avec les tendances publiques des dépenses informatiques, et les tests de résistance appliqués à des hypothèses clés telles que le rythme de migration et la progression des prix d'abonnement. Lorsque les chiffres semblaient incohérents, nous avons réexaminé les facteurs sous-jacents, revérifié les données par rapport à de nouveaux signaux documentaires, et recontacté certains interviewés pour confirmer si un changement était réel ou simplement lié au calendrier.

Avant validation finale, un second analyste examine l'ensemble de la logique du modèle et les hypothèses clés, suivi de contrôles de variance au niveau régional et par cas d'usage. Le rapport est actualisé chaque année, et il est également mis à jour lorsque des événements significatifs se produisent, tels que des évolutions réglementaires majeures ou des changements marqués dans les schémas de contractualisation cloud. Juste avant la livraison, les dernières mises à jour publiques sont examinées à nouveau afin que les clients reçoivent la vision la plus actuelle.

Taille du marché du cloud pour la finance selon Mordor Intelligence par rapport à d'autres estimations publiées

Les valeurs publiées du marché du cloud pour la finance peuvent sembler très éloignées les unes des autres, car chaque éditeur trace la frontière du marché à un endroit différent, puis utilise un ensemble différent de signaux de demande pour dimensionner les chiffres. Les différences apparaissent généralement dans ce qui est comptabilisé comme cloud pour la finance, les groupes d'acheteurs inclus, et la manière dont les revenus d'abonnement et d'usage sont comptabilisés dans le temps.

Des éléments tels que la hausse constatée entre 2025 et 2026 des dépenses de marché rapportées et les contrôles croisés sur la migration des charges de travail financières réglementées maintiennent l'approche de Mordor Intelligence ancrée dans les achats de cloud effectués pour des résultats financiers et de conformité, plutôt que dans des budgets plus larges de transformation numérique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 43,17 milliards USD (2026) | |

| Cabinet de conseil mondial A | 53,29 milliards USD (2026) | Utilise un périmètre plus large intégrant les plateformes de gestion de patrimoine et de la clientèle, et peut inclure des cas d'usage adjacents liés à l'engagement client et à la finance intégrée, ce qui augmente la dépense adressable au-delà des charges de travail financières réglementées. |

| Éditeur sectoriel B | 43,78 milliards USD (2025) | Ancre la série sur une année de base différente et peut appliquer des hypothèses de rythme de prix et d'adoption plus rapides dans les premières années, ce qui peut modifier la valeur d'une année donnée même si l'orientation à long terme est similaire. |

Sur les trois chiffres, l'essentiel de l'écart s'explique par des choix de périmètre et de calendrier, et non par un désaccord sur le fait que l'adoption du cloud progresse dans les services financiers. En maintenant les étapes traçables jusqu'aux signaux de demande des acheteurs, aux réalités contractuelles et aux inclusions clairement énoncées, l'estimation finale reste pratique à reproduire et facile à vérifier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud financier ?

Le marché du cloud financier s'élève à 43,17 milliards USD en 2026 et devrait croître pour atteindre 87,86 milliards USD d'ici 2031.

Quel modèle de déploiement domine le marché du cloud financier ?

Les solutions de cloud public dominent actuellement avec une part de marché de 56,90 %, bien que les configurations hybrides et multi-cloud se développent le plus rapidement avec un TCAC de 16,55 %.

Comment DORA influence-t-il l'adoption du cloud financier en Europe ?

DORA impose des contrôles des risques TIC plus stricts et un reporting en temps réel, incitant les banques européennes à mettre en œuvre des plateformes cloud conformes dotées de fonctionnalités automatisées d'audit et de résilience.

Pourquoi les PME adoptent-elles rapidement les plateformes de cloud financier ?

La tarification à la croissance, l'automatisation par IA intégrée et les offres groupées de trésorerie en tant que service permettent aux PME d'accéder à des outils financiers de niveau entreprise sans investissement initial important, générant un TCAC de 16,84 %.

Quel rôle joue l'IA générative dans le marché du cloud financier ?

L'IA générative alimente l'analytique en libre-service, les comptes fournisseurs intelligents et les assistants de trésorerie conversationnels, améliorant l'efficacité opérationnelle et renforçant l'argumentaire en faveur de la migration vers le cloud.

Qui sont les principaux acteurs du marché du cloud financier ?

Les principaux fournisseurs comprennent Oracle, Amazon Web Services, Microsoft, IBM, SAP et des entreprises spécialisées comme Planful et Acumatica, chacun se différenciant par ses capacités d'IA et ses architectures prêtes pour la conformité.

Dernière mise à jour de la page le: