Taille et part du marché des logiciels de gestion des données au point de soins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

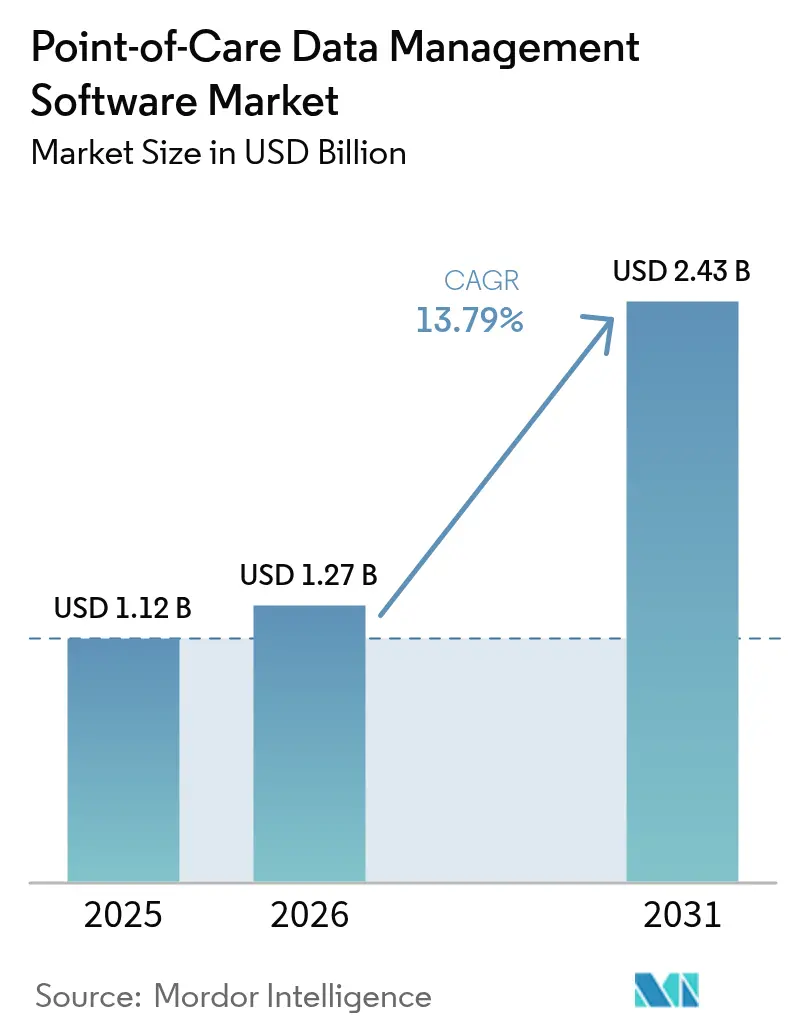

| Taille du Marché (2026) | 1.27 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.79% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des données au point de soins par Mordor Intelligence

La taille du marché des logiciels de gestion des données au point de soins devrait passer de 1,12 milliard USD en 2025 à 1,27 milliard USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031, à un TCAC de 13,79 % sur la période 2026-2031. Cette expansion soutenue découle de la transition des systèmes de santé vers le diagnostic en temps réel, d'un financement public accru en faveur d'une connectivité flexible et d'une préférence croissante pour le remboursement basé sur les résultats. La migration vers le cloud, les modules d'analyse pilotés par l'IA et les intergiciels reliant des centaines de types de dispositifs constituent désormais des critères d'achat essentiels. Les fournisseurs capables de regrouper logiciels, services et mesures de cybersécurité sont bien positionnés pour capter des parts de marché, à mesure que les hôpitaux standardisent leurs flux de données et que les programmes de soins à domicile se développent. La consolidation entre les grands acteurs établis coexiste avec des innovateurs de niche, créant un paysage à concentration modérée propice à une activité de transactions régulière.[1]National Institutes of Health, « Réseau de recherche sur les technologies au point de soins », nih.gov

Principaux enseignements du rapport

- Par mode de déploiement, les solutions sur site détenaient 51,62 % de la part de marché des logiciels de gestion des données au point de soins en 2025, tandis que les plateformes cloud devraient afficher le TCAC le plus élevé, soit 15,88 %, d'ici 2031.

- Par utilisateur final, les hôpitaux et les unités de soins intensifs ont été en tête avec une part de revenus de 46,15 % en 2025, tandis que les soins de santé à domicile enregistrent le TCAC le plus élevé, soit 14,71 %, jusqu'en 2031.

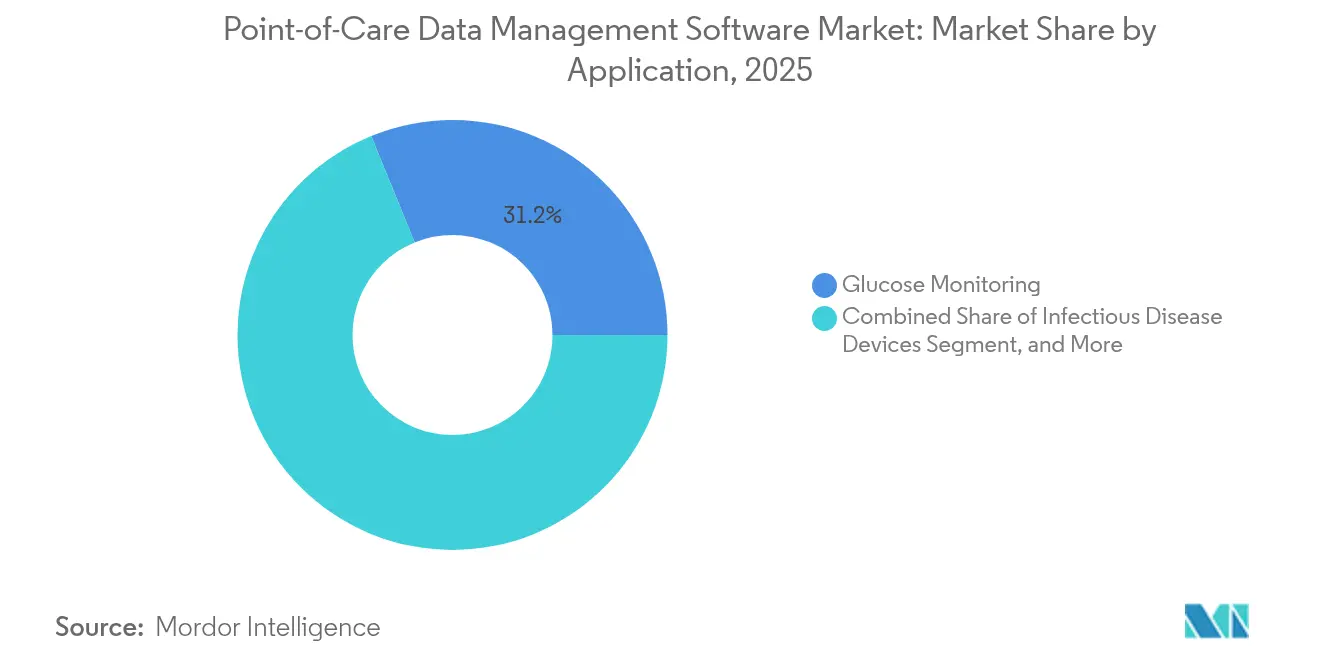

- Par application, la surveillance de la glycémie représentait 31,17 % de la taille du marché des logiciels de gestion des données au point de soins en 2025 ; les dispositifs de test des maladies infectieuses progressent à un TCAC de 15,46 % sur le même horizon.

- Par composant, les intergiciels captaient 39,61 % de la part en 2025, mais les services devraient se développer à un TCAC de 16,07 % dans la mesure où les acheteurs recherchent un accompagnement clé en main.

- Par géographie, l'Amérique du Nord est restée dominante avec une part de 38,21 % en 2025, mais la région Asie-Pacifique devrait connaître la croissance la plus rapide, à un TCAC de 16,52 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de gestion des données au point de soins

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Innovation en matière de connectivité flexible et de solutions d'interface | +2.30% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Expansion des budgets d'infrastructure de santé | +2.10% | Cœur Asie-Pacifique, avec répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Initiatives de financement gouvernemental pour les tests au point de soins | +1.80% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition des payeurs vers le remboursement basé sur les résultats | +1.60% | Amérique du Nord et Europe en premier plan, Asie-Pacifique limité | Moyen terme (2-4 ans) |

| Modules d'analyse pilotés par l'IA pour la gestion des antimicrobiens | +1.40% | Mondial, avec un leadership réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Exigences croissantes en matière de conformité à la cybersécurité | +1.20% | Mondial, avec des exigences strictes en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Innovation en matière de connectivité flexible et de solutions d'interface

Les systèmes de santé exigent des intergiciels interopérables reliant plus de 200 dispositifs distincts au point de soins via des API FHIR R4 standardisées, une capacité stimulée par la règle d'interopérabilité et d'accès aux patients du CMS.[2]Centers for Medicare and Medicaid Services, « Règle finale sur l'interopérabilité et l'accès aux patients », cms.gov Les fournisseurs traitent désormais la connectivité comme une infrastructure essentielle, et non comme du code supplémentaire, afin d'éviter les silos de données et d'accélérer la prise de décision clinique. L'arrivée de la 5G et des nœuds de calcul en périphérie réduit la latence pour les déploiements natifs du cloud, permettant aux opérateurs multi-sites d'harmoniser les flux de travail entre des établissements dispersés. Le programme de précertification des logiciels de santé numérique de la FDA valorise davantage la connectivité en l'intégrant dans l'évaluation réglementaire, créant ainsi une incitation à la surveillance continue des performances. En conséquence, les acheteurs accordent la priorité à la profondeur des intergiciels et aux feuilles de route d'interface à l'épreuve du temps lorsqu'ils attribuent des contrats.

Expansion des budgets d'infrastructure de santé

Les gouvernements ont dépensé 200 milliards USD en projets d'infrastructure de santé en 2024, en affectant des fonds importants aux plateformes numériques incluant les logiciels de gestion des données au point de soins.[4]Organisation mondiale de la Santé, « Référentiel de données de l'Observatoire mondial de la santé », who.int Des programmes tels que la Mission nationale de santé numérique de l'Inde et Chine en bonne santé 2030 orientent les budgets vers la modernisation des systèmes d'information, ouvrant des perspectives aux fournisseurs capables de respecter les règles de localisation des données propres à chaque pays. Les partenariats public-privé intègrent souvent des clauses logicielles dans les appels d'offres de construction, transformant de fait des technologies optionnelles en équipements obligatoires. Au fur et à mesure que de nouveaux hôpitaux et centres de diagnostic entrent en service, ils spécifient des suites d'analyse alimentant les tableaux de bord de soins basés sur la valeur, garantissant que les achats de logiciels s'alignent sur les calendriers de construction. Cette hausse des dépenses élargit la base adressable dans les économies à revenus intermédiaires et améliore la visibilité des revenus pour les fournisseurs grâce à des contrats de maintenance à long terme.

Initiatives de financement gouvernemental pour les tests au point de soins

Des organismes fédéraux tels que les NIH et la BARDA ont injecté 3,2 milliards USD dans des programmes de diagnostic rapide, chaque subvention imposant la compatibilité de la gestion des données dès le premier jour. Le portefeuille RADx seul a soutenu 19 plateformes en 2024, toutes nécessitant une capture de données en temps réel pour les dossiers réglementaires et l'intégration dans les flux de travail cliniques. Les appels à financement récompensent explicitement les analyses améliorées par l'IA qui réduisent les délais de diagnostic, orientant les feuilles de route logicielles vers des informations prédictives. Les donateurs internationaux, dont le Fonds mondial, intègrent désormais des critères de santé numérique dans leurs subventions, de sorte que les fournisseurs alignés sur les modèles de subvention bénéficient d'un avantage de premier entrant sur les marchés à faibles revenus. Les voies d'examen simplifiées pour les prototypes financés par les gouvernements réduisent également le délai de mise sur le marché, renforçant les gains de TCAC dans la fenêtre de prévision.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de déploiement et d'intégration | -2.80% | Mondial, avec un impact aigu sur les marchés émergents | Court terme (≤ 2 ans) |

| Menaces liées à la confidentialité des données et à la cybersécurité | -1.90% | Mondial, avec une complexité réglementaire en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Écosystème de micrologiciels de dispositifs hérités fragmenté | -1.50% | Mondial, avec une concentration sur les marchés de santé établis | Moyen terme (2-4 ans) |

| Pénurie de personnel informatique qualifié dans les établissements ruraux | -1.30% | Zones rurales d'Amérique du Nord et d'Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de déploiement et d'intégration

Les déploiements complets coûtent entre 500 000 USD et 2 millions USD par établissement, un obstacle qui freine l'adoption dans les hôpitaux de plus petite taille ou ruraux où 40 % des postes informatiques sont vacants. L'hétérogénéité des systèmes hérités alourdit le codage des interfaces et la refonte des flux de travail, dépassant souvent les cycles budgétaires. Le coût total de possession s'accroît lorsqu'entrent en ligne de compte la maintenance annuelle, la formation du personnel et les abonnements aux mises à niveau. Pour les établissements à faibles volumes de patients, les modèles de rentabilité restent peu convaincants, les orientant vers le financement par subvention ou des options SaaS avec facturation progressive. Les fournisseurs capables de proposer des offres modulaires hébergées dans le cloud à des prix d'entrée plus bas peuvent libérer une demande latente et contrecarrer ce frein au TCAC.

Menaces liées à la confidentialité des données et à la cybersécurité

Les cyberattaques contre les établissements de santé ont augmenté de 93 % en 2024, coûtant en moyenne 4,88 millions USD par violation, un chiffre incluant les amendes HIPAA et les réparations judiciaires. Les systèmes au point de soins multiplient les points de contact réseau, créant une surface d'attaque plus large qui dépasse souvent les capacités de surveillance interne. Les cadres de conformité tels qu'ISO 27001 et les règles de sécurité HIPAA actualisées imposent une analyse continue des vulnérabilités, le chiffrement et la journalisation des audits, ajoutant des dépenses récurrentes et allongeant les cycles d'achat. Les prestataires risquent des dommages réputationnels et des pénalités des payeurs lorsque des violations compromettent les contrats basés sur les résultats, ce qui les amène à évaluer les fournisseurs sur la maturité de leur posture de sécurité et leurs plans de réponse aux incidents, des facteurs susceptibles de prolonger les décisions d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : la migration vers le cloud gagne du terrain face aux bastions hérités

Les déploiements sur site représentaient encore 51,62 % des revenus en 2025, illustrant l'influence historique des serveurs internes pour la conservation directe des données. Pourtant, les solutions cloud progressent à un TCAC de 15,88 %, portées par des avantages robustes en matière de reprise après sinistre, de correctifs automatiques et de stockage élastique. Une approche hybride fait office de pont de transition : de nombreux systèmes conservent les modules sensibles à la latence sur site tout en transférant les analyses vers des clouds conformes à l'HIPAA. Les chaînes multi-sites prisent les tableaux de bord centrés sur le cloud qui synchronisent les indicateurs de performance entre les campus, réduisant les infrastructures dupliquées. Les récentes recommandations de la FDA assimilant les configurations cloud validées aux installations locales apaisent davantage les préoccupations des DSI, orientant les bons de commande vers des modèles SaaS. Les économies réalisées grâce au report du renouvellement du matériel financent souvent des mises à niveau de cybersécurité, accélérant la courbe de migration.

Les fournisseurs cloud mettent en avant leurs accréditations FedRAMP et HITRUST pour remporter des contrats fédéraux et académiques, érodant l'avantage des acteurs établis sur site hérités. La montée des menaces de rançongiciels rend également les sauvegardes hors site impératives, une fonctionnalité par défaut dans de nombreux contrats cloud. À l'inverse, les instituts de recherche traitant des données génomiques s'appuient encore sur des clusters locaux pour maximiser le débit de calcul. Même dans ce cas, les charges de travail conteneurisées permettent une capacité supplémentaire dans le cloud en période de pointe, illustrant un avenir où les architectures hybrides aux frontières floues domineront. Au fil du temps, la tarification basée sur les services déplace l'attention des fournisseurs des licences perpétuelles vers des feuilles de route axées sur la rétention, riches en modules d'IA et en places de marché d'API qui monétisent la participation à l'écosystème.

Par utilisateur final : les soins de santé à domicile reconfigurent rapidement les schémas de demande

Les hôpitaux et les unités de soins intensifs ont conservé la part prépondérante de 46,15 % en 2025, soutenus par les objectifs de débit des services d'urgence et les mandats de délai de traitement des laboratoires. Néanmoins, les programmes de soins à domicile progressent à un TCAC de 14,71 %, portés par l'expansion du programme Hôpital à domicile de Medicare et par la dynamique du vieillissement de la population. Les analyseurs portables et les kits de télésanté alimentent un besoin de tableaux de bord légers et accessibles depuis un navigateur, auxquels les aidants accèdent depuis le domicile des patients. Les centres de diagnostic intègrent des règles de vérification automatique pour gérer l'afflux croissant de spécimens, tandis que les cliniques s'appuient sur les données au point de soins pour raccourcir les cycles de visite dans le cadre de régimes de paiement capités.

Les opérateurs de soins à domicile sont confrontés à une qualité de large bande variable, ce qui suscite un intérêt pour une architecture de type stockage-et-transfert qui se synchronise dès que la connectivité est rétablie. Les hôpitaux continuent d'investir dans des intergiciels à l'échelle de l'entreprise qui signalent les dérives des contrôles qualité et consolident les données d'inventaire des réactifs, améliorant ainsi l'efficacité de la chaîne d'approvisionnement. Les cliniques ambulatoires adoptent des modèles de services partagés, sous-licenciant des analyses centralisées tout en conservant leur autonomie sur les parcs de dispositifs locaux. La catégorie croissante « autres », regroupant les établissements de soins de longue durée et les sites de santé au travail, crée des opportunités pour des habillages d'interface utilisateur modulaires adaptés aux flux de travail non hospitaliers, élargissant le revenu adressable.

Par application : les tests de maladies infectieuses progressent fortement sous l'impulsion des mandats de gestion

La surveillance de la glycémie détenait une part de 31,17 % en 2025, portée par les capteurs de glucose en continu et les programmes de santé des populations ciblant le diabète. Les dispositifs de maladies infectieuses, cependant, progressent le plus rapidement à un TCAC de 15,46 %, à mesure que la gestion de la résistance aux antimicrobiens passe de la politique à la pratique. Les laboratoires s'appuient désormais sur des logiciels qui transfèrent automatiquement les données de sensibilité vers les formulaires hospitaliers, permettant des alertes de prescription en temps réel. La surveillance de la coagulation occupe un segment stable dans les cliniques cardiaques et d'anticoagulation, tandis que l'analyse d'urine reste un pilier à fort volume pour le dépistage de routine.

Les bilans cardiométaboliques bénéficient des contrats de bien-être en entreprise qui remboursent selon les objectifs de biomarqueurs, nécessitant des tableaux de bord quasi instantanés. Les marqueurs cancéreux, bien que représentant un segment plus petit, bénéficient du financement de la médecine de précision qui impose la capture longitudinale des données liée aux protocoles de traitement. Les dosages respiratoires et moléculaires émergents s'inscrivent dans la catégorie « autres », chacun apportant des indicateurs de contrôle qualité uniques et des prérequis réglementaires spécifiques. Les fournisseurs capables de préconfigurer des modèles de rapport spécifiques aux applications réduisent les obstacles à l'adoption et se démarquent dans les évaluations d'appels d'offres.

Par composant : la hausse des services signale la maturité du marché

Les intergiciels dominaient avec une part de 39,61 % en 2025, soulignant leur rôle de couche synaptique reliant des analyseurs disparates aux DME. Pourtant, la ligne services progresse à un TCAC de 16,07 %, reflétant le souhait des acheteurs d'obtenir une cartographie des flux de travail, une formation et un support disponible 24h/24, 7j/7. Les plateformes logicielles rivalisent désormais sur l'aide à la décision intégrée par l'IA, les explications des résultats en langage naturel et une interface utilisateur orientée mobile.

Les hôpitaux externalisant l'intégration bénéficient de budgets prévisibles mais attendent une optimisation continue des indicateurs clés de performance, poussant les fournisseurs vers des accords de services gérés. Les prestations de conseil comprennent des audits de cybersécurité et une assistance à la documentation ISO 13485, illustrant la complexité croissante de la conformité. Les intergiciels eux-mêmes deviennent plus contextuels, déclenchant des alertes lorsque les coefficients de contrôle qualité dévient ou que les lots de réactifs approchent de leur expiration, faisant ainsi remonter la valeur de la simple connectivité vers une intelligence exploitable. Les offres groupées par abonnement associant logiciels et services garantissent donc des revenus plus fidélisants et approfondissent l'engagement des clients.

Analyse géographique

L'Amérique du Nord maintenait une part de 38,21 % en 2025, ancrée par les subventions des NIH, le programme DRIVe de la BARDA et une pénétration mature des DME. Les hôpitaux américains déploient des analyses pour satisfaire aux indicateurs de qualité de Medicare Advantage, tandis que les systèmes provinciaux canadiens financent des mises à niveau d'accès rural tributaires de l'interopérabilité des intergiciels. Les flux de capital-risque et les voies d'accès prévisibles à la FDA font de la région un banc d'essai pour les modules riches en IA, offrant aux fournisseurs des boucles de rétroaction précoces.

La région Asie-Pacifique devrait progresser à un TCAC de 16,52 %, le plus rapide au monde. Le budget de numérisation de la santé de 15 milliards USD de la Chine est orienté vers les hôpitaux de niveau départemental désireux de tableaux de bord hébergés dans le cloud. La Mission numérique Ayushman Bharat de l'Inde impose l'interopérabilité, incitant les acheteurs à se tourner vers des logiciels conformes aux normes. Le Japon s'appuie sur la Société 5.0 pour soutenir des projets pilotes de soins aux personnes âgées associant des kits de surveillance à domicile à des analyses centralisées. Singapour fait office de plaque tournante de déploiement régionale, exportant son expertise à travers l'Asie du Sud-Est. La mosaïque de réglementations récompense les plateformes dotées de commutateurs flexibles de souveraineté des données et d'interfaces multilingues.

L'Europe affiche une adoption régulière, portée par la réglementation. La loi allemande sur la santé numérique finance la modernisation des systèmes informatiques hospitaliers, tandis que la campagne NHS Digital du Royaume-Uni pousse tous les établissements de soins aigus vers une norme d'interopérabilité partagée. La France et l'Espagne mobilisent les fonds de relance de l'UE pour la télémédecine et la modernisation des systèmes informatiques de laboratoire. Les règles strictes du RGPD imposent une gestion intégrée du consentement et le chiffrement, allongeant les cycles de déploiement mais renforçant la confiance. Les fournisseurs qui prévalident les modèles de conformité bénéficient d'avantages lors des appels d'offres. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent en retrait en termes de parts mais affichent une croissance à deux chiffres élevés à mesure que les projets public-privé imposent des équipements numériques dès le départ.

Paysage concurrentiel

Le marché des logiciels de gestion des données au point de soins affiche une concentration modérée : les grandes multinationales disposent d'une portée considérable, mais les spécialistes locaux prospèrent toujours. Siemens Healthineers, Abbott et Danaher développent des écosystèmes de bout en bout, acquérant souvent des entreprises de niche pour combler des lacunes fonctionnelles, comme en témoigne l'opération de 16,4 milliards USD de Siemens sur Varian. Leur envergure leur permet de proposer des tarifs groupés couvrant dispositifs, intergiciels et support.

Les challengers émergents exploitent des microservices natifs du cloud, des alertes antimicrobiennes pilotées par l'IA et des cadres de sécurité à confiance zéro pour séduire les déploiements sur des sites vierges. Ils tirent parti de la dette technique des acteurs établis, notamment parmi les suites sur site héritées lentes à adopter des API ouvertes. La posture de cybersécurité fait désormais office de levier commercial ; les plateformes affichant des audits ISO 27001 et SOC 2 Type II raccourcissent les cycles d'achat en Amérique du Nord et en Europe.

Les pressions du remboursement basé sur les résultats favorisent les fournisseurs qui corrèlent les données des dispositifs avec la réduction de la durée de séjour ou des réadmissions, ce qui peut être validé lors des négociations avec les payeurs. Les alliances stratégiques avec les géants des DME ou les opérateurs de télécommunications 5G émergent également comme des facteurs de différenciation, fournissant des canaux de distribution intégrés. À mesure que la consolidation se poursuit, les valorisations des acquisitions complémentaires tendent à la hausse, poussant les innovateurs soit vers des sorties à prime, soit vers des niches spécialisées comme l'analyse des soins à domicile.

Leaders du secteur des logiciels de gestion des données au point de soins

Siemens Healthineers AG + (Conworx)

Abbott Point of Care Inc. + (Alere)

Danaher Company (HemoCue et Radiometer Medical ApS)

Roche Diagnostics Corporation

TELCOR Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2022 : Roche Diagnostics a ajouté un module de piste d'audit par IA à sa suite de pathologie numérique, permettant des contrôles qualité automatisés avant la validation des résultats.

- Décembre 2025 : Masimo a lancé aux États-Unis le déploiement de son concentrateur de signes vitaux connecté au cloud qui transfère les données directement dans les tableaux de bord des cliniciens.

- Septembre 2025 : Siemens Healthineers a finalisé l'acquisition de Varian Medical Systems pour 16,4 milliards USD, créant un flux de travail intégré en oncologie.

- Octobre 2025 : Abbott a dévoilé un moniteur de glucose en continu de nouvelle génération doté d'alertes prédictives se synchronisant avec les principaux DME.

Périmètre du rapport mondial sur le marché des logiciels de gestion des données au point de soins

L'étude porte sur les logiciels d'intégration de gestion des données au point de soins qui permettent l'accès à distance aux dispositifs TPSC en agissant comme interface entre les solutions SIL et DME. L'outil aide principalement les parties prenantes à prendre des décisions cliniques et diagnostiques rapides, générant une interface d'analyse sur plusieurs plateformes tout en garantissant la satisfaction des patients.

Le marché des logiciels de gestion des données au point de soins est segmenté par utilisateur final (hôpitaux/unités de soins intensifs, centres de diagnostic, cliniques/ambulatoire), application (dispositifs de maladies infectieuses, surveillance de la glycémie, surveillance de la coagulation, analyse d'urine, surveillance cardiométabolique, marqueurs cancéreux, hématologie) et géographie.

| Basé sur le cloud |

| Sur site |

| Hybride |

| Hôpitaux / Unités de soins intensifs |

| Centres de diagnostic |

| Cliniques / Ambulatoire |

| Soins de santé à domicile |

| Autres utilisateurs finaux |

| Dispositifs de maladies infectieuses |

| Surveillance de la glycémie |

| Surveillance de la coagulation |

| Analyse d'urine |

| Surveillance cardiométabolique |

| Marqueurs cancéreux |

| Hématologie |

| Autres applications au point de soins |

| Plateforme logicielle |

| Intergiciel |

| Services |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux / Unités de soins intensifs | |

| Centres de diagnostic | ||

| Cliniques / Ambulatoire | ||

| Soins de santé à domicile | ||

| Autres utilisateurs finaux | ||

| Par application | Dispositifs de maladies infectieuses | |

| Surveillance de la glycémie | ||

| Surveillance de la coagulation | ||

| Analyse d'urine | ||

| Surveillance cardiométabolique | ||

| Marqueurs cancéreux | ||

| Hématologie | ||

| Autres applications au point de soins | ||

| Par composant | Plateforme logicielle | |

| Intergiciel | ||

| Services | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels de gestion des données au point de soins en 2026 ?

Le marché s'établit à 1,27 milliard USD en 2026 et est en bonne voie pour atteindre 2,43 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les plateformes de données au point de soins jusqu'en 2031 ?

Le chiffre d'affaires du secteur devrait progresser à un taux de croissance annuel composé de 13,79 % jusqu'en 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud affichent la hausse la plus rapide, progressant à un TCAC de 15,88 % à mesure que les hôpitaux transfèrent leurs charges de travail hors site.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance la plus attractive ?

Les initiatives de numérisation gouvernementales, notamment Ayushman Bharat en Inde et Chine en bonne santé 2030 en Chine, alimentent un TCAC de 16,52 % pour la région.

Quel segment d'application se développe le plus rapidement ?

Les dispositifs de test des maladies infectieuses mènent la croissance, progressant à un TCAC de 15,46 % dans le sillage des politiques de gestion des antimicrobiens.

Quels sont les principaux obstacles à l'adoption ?

Les coûts d'intégration élevés et les exigences de conformité en matière de cybersécurité demeurent les principaux obstacles pour les acheteurs potentiels.

Dernière mise à jour de la page le: