Taille et Part du Marché des Systèmes d'Aide à la Décision Clinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.49% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

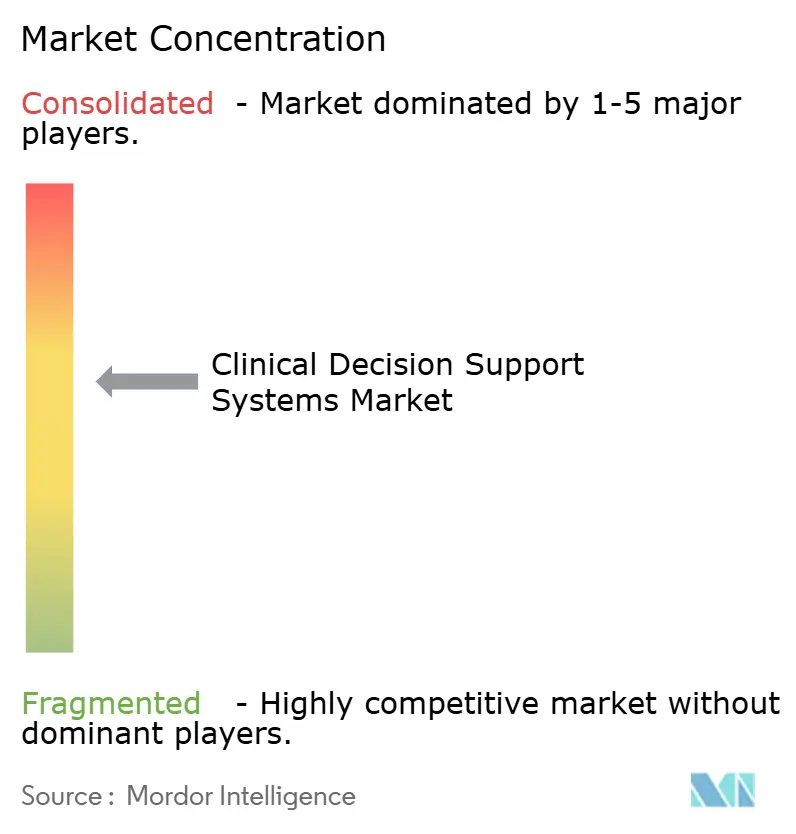

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Aide à la Décision Clinique par Mordor Intelligence

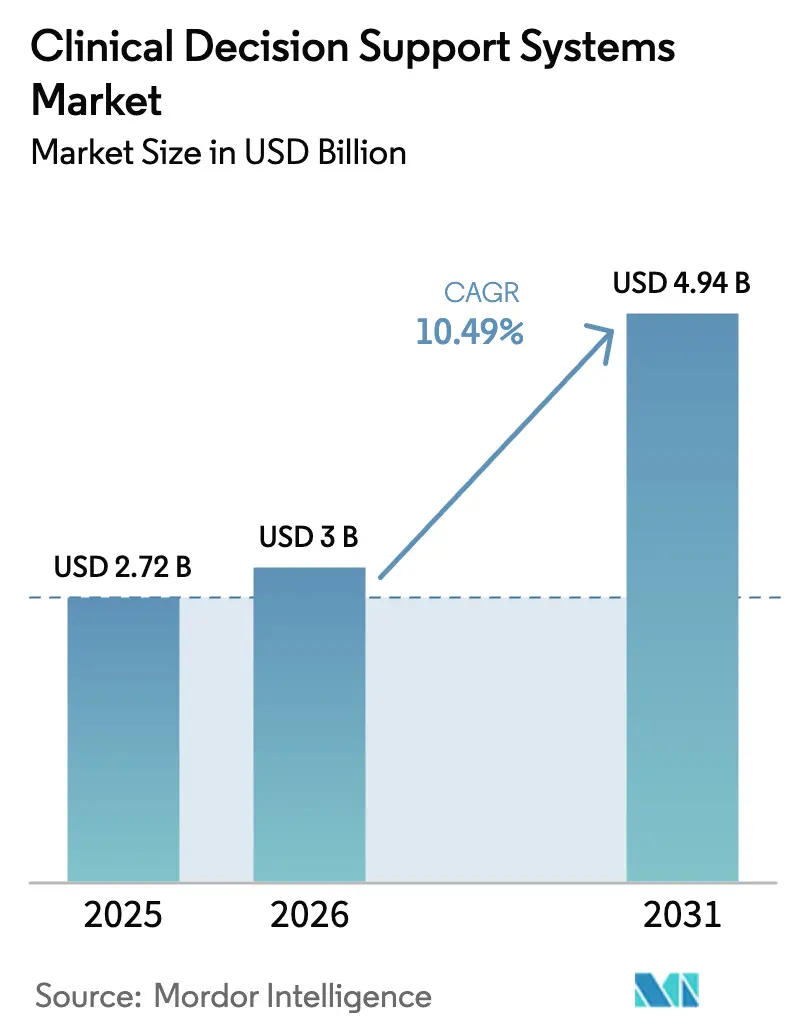

La taille du marché des systèmes d'aide à la décision clinique devrait s'étendre de 2,72 milliards USD en 2025 et 3 milliards USD en 2026 à 4,94 milliards USD d'ici 2031, enregistrant un TCAC de 10,49 % entre 2026 et 2031.

La trajectoire de croissance est alimentée par l'adoption quasi universelle des dossiers de santé électroniques, le renforcement des règles de remboursement basées sur la valeur et l'expansion de la capacité cloud qui rend la formation de modèles d'IA à grande échelle financièrement viable. Les normes d'interopérabilité obligatoires aux États-Unis et la loi européenne sur l'IA contraignent respectivement les fournisseurs à exposer des interfaces de programmation d'applications et à investir dans l'explicabilité, ce qui accélère conjointement les cycles de renouvellement des produits. Les SADC basés sur l'apprentissage automatique surpassant les moteurs de règles en radiologie et en anatomopathologie, combinés à une tarification cloud élastique, orientent les capitaux des équipements matériels sur site vers des offres groupées de logiciels par abonnement. Parallèlement, des incidents de rançongiciels très médiatisés créent des vents contraires à court terme qui ralentissent les migrations vers le cloud mais, paradoxalement, poussent les fournisseurs à renforcer la sécurité et à se différencier par des architectures à confiance zéro.

Principaux Enseignements du Rapport

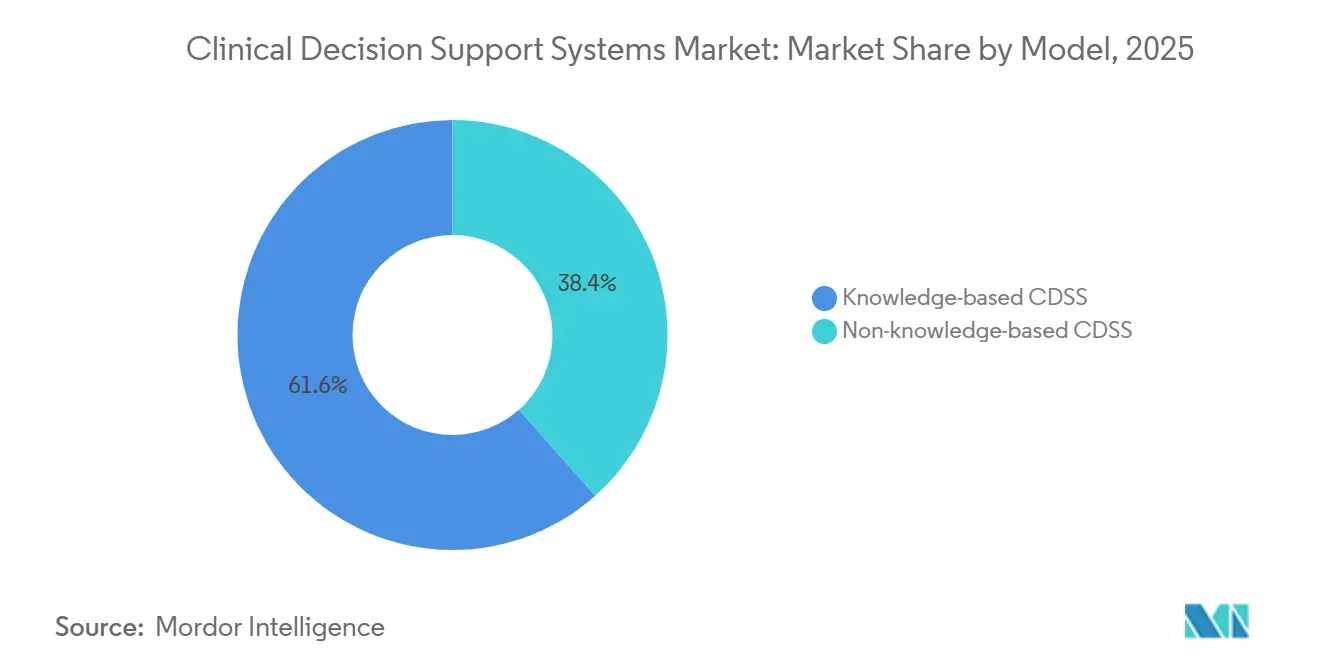

- Par architecture de modèle, les SADC basés sur les connaissances ont dominé avec une part de revenus de 61,56 % en 2025 ; les plateformes non basées sur les connaissances devraient progresser à un TCAC de 14,25 % jusqu'en 2031.

- Par mode de livraison, les déploiements sur site détenaient 54,53 % de la part du marché des systèmes d'aide à la décision clinique en 2025, tandis que la livraison cloud se développe à un TCAC de 16,85 % jusqu'en 2031.

- Par composant, les services représentaient 43,63 % de la taille du marché des systèmes d'aide à la décision clinique en 2025, tandis que les abonnements logiciels progressent à un TCAC de 13,87 % jusqu'en 2031.

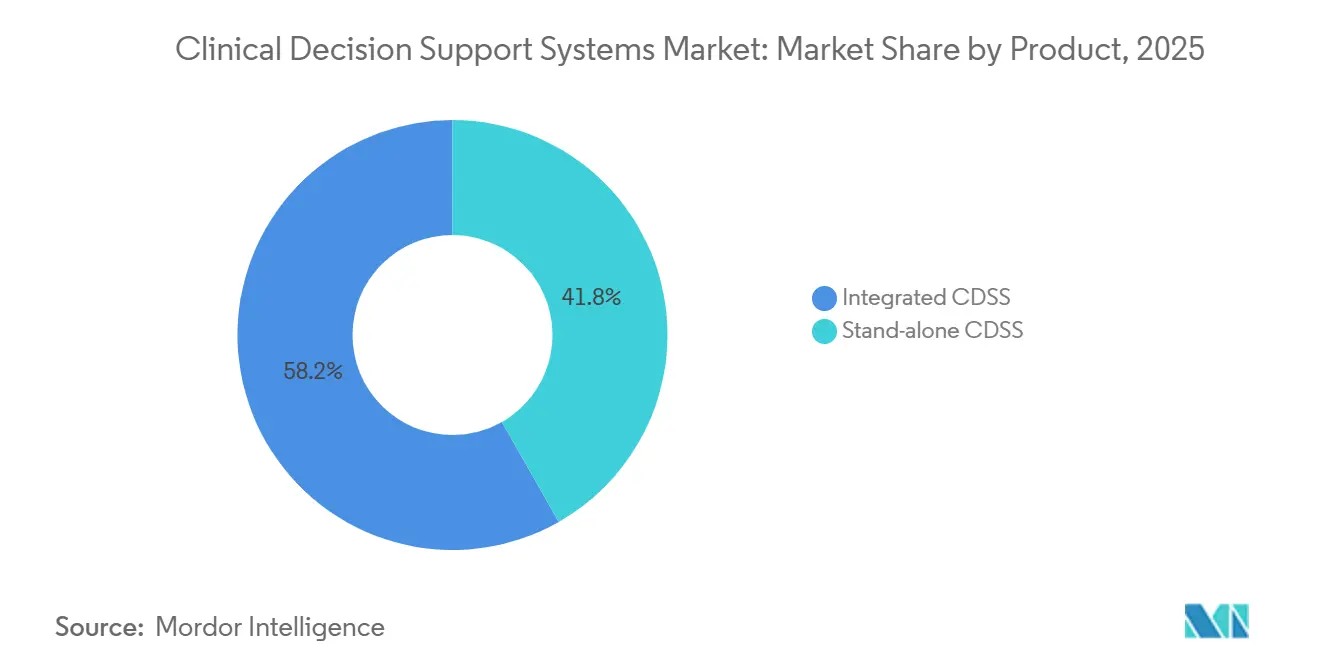

- Par produit, les SADC intégrés ont capturé 58,23 % de la part des revenus en 2025 ; les modules autonomes devraient afficher un TCAC de 15,7 % jusqu'en 2031.

- Par application, les outils de diagnostic médical détenaient 31,3 % des revenus de 2025, tandis que les plateformes de recherche d'informations progressent à un TCAC de 18,81 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a conservé une part de 46,53 % en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 12,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs sur le Marché des Systèmes d'Aide à la Décision Clinique*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption croissante des SADC intégrés aux DSE | +2.8% | Amérique du Nord, Europe, répercussions mondiales | Moyen terme (2-4 ans) |

| Analyses basées sur l'IA/ML améliorant la précision | +3.1% | Amérique du Nord, Asie-Pacifique, mondial | Long terme (≥ 4 ans) |

| Pression pour réduire les coûts de santé et les erreurs | +2.4% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| SADC à commande vocale ambiante réduisant l'épuisement professionnel | +1.5% | Amérique du Nord, Europe, Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Demande réglementaire d'explicabilité | +1.2% | Europe, Amérique du Nord, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des SADC Intégrés aux DSE

Presque tous les hôpitaux de soins aigus américains avaient déployé des DSE certifiés fin 2024, créant un substrat de données établi pour les moteurs de décision intégrés. La version 2025 d'Epic a rationalisé les outils d'apprentissage automatique basés sur Cosmos afin que les scores de risque apparaissent dans les écrans de consultation des dossiers sans clics supplémentaires, améliorant ainsi l'adhésion aux flux de travail. La reconstruction de la base de code d'Oracle Health à hauteur de 1,50 milliard USD a migré la logique des SADC vers des microservices cloud natifs qui déclenchent des alertes uniquement lorsque les paramètres contextuels sont satisfaits, réduisant les fenêtres contextuelles en double de 28 % dans les hôpitaux pilotes. Les mandats d'interopérabilité abaissent les barrières d'intégration pour les algorithmes tiers, mais ils approfondissent également la dépendance vis-à-vis des fournisseurs, car le changement de DSE implique désormais la migration de milliers de règles CDS personnalisées. Les hôpitaux préfèrent par conséquent des modules de meilleure qualité capables de prospérer dans les principaux écosystèmes de DSE tout en restant contractuellement portables en cas de changement de stratégie de plateforme.

Analyses Basées sur l'IA/ML Améliorant la Précision des Décisions

La FDA américaine a homologué 171 dispositifs médicaux dotés d'IA en 2024, dont 42 algorithmes de radiologie calibrés sur des ensembles de données multi-sites[1]FDA américaine, "Intelligence Artificielle et Apprentissage Automatique dans les LMD," FDA.GOV. L'AIR Recon DL de GE HealthCare réduit de moitié les temps d'examen IRM tout en préservant la fidélité des images, réduisant les goulots d'étranglement du débit des patients dans les services d'imagerie aux ressources limitées. La plateforme Azurion de Philips module automatiquement la dose de rayonnement, aidant les hôpitaux à se conformer aux nouvelles directives de dosage de l'AIEA et à éviter les pénalités de remboursement. Les modèles à apprentissage continu se réentraînent mensuellement dans des environnements cloud isolés, intégrant les nouveaux résultats d'essais plus rapidement que la curation manuelle des règles. Les régulateurs exigent désormais des tableaux de bord de surveillance post-commercialisation afin que la dérive des performances des algorithmes entre les cohortes démographiques déclenche des mises à jour proactives plutôt que des rappels pour des raisons de sécurité publique.

Pression pour Réduire les Coûts de Santé et les Erreurs Médicales

Le programme de réduction des réadmissions de Medicare a étendu les pénalités à huit pathologies en 2024, mettant en jeu 520 millions USD de remboursements et poussant les hôpitaux à intégrer des SADC de scoring de risque qui signalent les patients instables avant leur sortie. Le score de réadmission de MEDITECH réduit les retours à 30 jours de 11 % dans des études multi-hospitalières, car les coordinateurs de soins planifient des suivis déclenchés par des niveaux de risque algorithmiques. L'expansion des alertes pharmacogénomiques de Wolters Kluwer en mars 2024 a réduit les taux d'événements indésirables liés à la warfarine de 35 % chez les premiers adoptants. Ces retours quantifiables étayent les demandes de capital pour les SADC malgré la pression sur les marges due à l'inflation des effectifs infirmiers.

SADC à Commande Vocale Ambiante Réduisant l'Épuisement Professionnel des Cliniciens

JAMA Network Open a rapporté que les scribes IA ambiants réduisent le temps quotidien passé sur les DSE de 1,5 heure, permettant 7,5 consultations supplémentaires par semaine sans allonger les horaires. Le Dragon Ambient eXperience de Microsoft-Nuance diffuse les conversations vers Azure OpenAI, renseignant les champs discrets des DSE et exécutant simultanément des déclencheurs contextuels afin que les plaintes de douleurs thoraciques invitent les listes de contrôle du syndrome coronarien aigu. Le déploiement d'Athenahealth en février 2025 a intégré la documentation ambiante dans les frais de plateforme, provoquant une hausse de 3 points dans les enquêtes de satisfaction des clients, car les prestataires perçoivent un échange équitable - les requêtes du programme de surveillance des médicaments sur ordonnance et les ordres de laboratoire se renseignent automatiquement sans saisie de données supplémentaire.

Analyse de l'Impact des Freins sur le Marché des Systèmes d'Aide à la Décision Clinique*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à la cybersécurité (cloud) | −1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en informatique de santé | −1.3% | Asie-Pacifique, Amérique du Nord rurale | Moyen terme (2-4 ans) |

| Fatigue aux alertes érodant la confiance des cliniciens | −1.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Confidentialité des Données et à la Cybersécurité (Cloud)

Les attaques de rançongiciels contre Change Healthcare et Ascension Health ont désactivé les systèmes de facturation et de DSE pendant des semaines, exposant des lacunes dans l'authentification multifacteur et la segmentation du réseau. Le département américain de la Santé et des Services sociaux a répondu par des règles proposées imposant des tests de pénétration annuels, ajoutant des coûts de conformité qui pèsent sur les hôpitaux communautaires envisageant des SADC cloud. Les fournisseurs répliquent en commercialisant des enclaves d'informatique confidentielle qui chiffrent les données pendant le traitement, mais les directeurs des systèmes d'information restent méfiants vis-à-vis de l'accès de tiers. Les architectures hybrides sont donc en hausse : les identifiants sensibles restent sur site tandis que les données d'entraînement dépersonnalisées migrent vers des clusters cloud élastiques.

Pénurie de Main-d'Œuvre Qualifiée en Informatique de Santé

L'AMIA estime que les États-Unis manquaient de 30 000 informaticiens cliniques en 2024, un écart susceptible de se creuser à mesure que la maintenance de l'IA exige un réglage continu des modèles[2]AMIA, "Écart de Main-d'Œuvre en Informatique Clinique," AMIA.ORG. Les hôpitaux ruraux peinent à payer des salaires de 120 000 USD, ils externalisent donc l'optimisation des règles à des consultants, allongeant les délais de mise en service. Le programme de certification national de l'Inde vise à former 10 000 informaticiens d'ici 2026 mais fait face à des pénuries de corps enseignant, signalant que les viviers de talents accuseront un retard sur les calendriers de déploiement des SADC pendant plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes d'Aide à la Décision Clinique

Par Architecture de Modèle :

L'Apprentissage Automatique Dépasse les Moteurs de RèglesLes SADC non basés sur les connaissances devraient se développer à un TCAC de 14,25 %, dépassant largement la croissance globale du marché des systèmes d'aide à la décision clinique. Les moteurs basés sur les connaissances détiennent encore 61,56 % des revenus, mais leurs arbres de règles statiques nécessitent des mises à jour trimestrielles coûteuses, d'autant plus que la littérature médicale double tous les 73 jours. L'algorithme de rétinopathie diabétique de Google Health, réentraîné mensuellement sur de nouvelles images, illustre comment les systèmes d'apprentissage automatique assimilent les dernières données probantes sans curation manuelle. Les plateformes basées sur les connaissances persisteront dans la sécurité médicamenteuse où la logique déterministe reste suffisante, mais les flux de travail en radiologie et en anatomopathologie favorisent désormais les réseaux convolutifs qui surpassent la précision humaine dans l'interprétation des images.

Les acteurs établis des moteurs de règles adoptent des approches hybrides, superposant des scores de probabilité dérivés de l'apprentissage automatique sous les déclencheurs de règles traditionnels. Les fournisseurs qui ne parviennent pas à pivoter risquent l'obsolescence, comme l'a démontré la sortie de Watson Health en 2024. Au cours de la période de prévision, les fournisseurs de DSE matures intégreront des pipelines d'apprentissage automatique dans les interfaces graphiques des SADC existants, brouillant la frontière entre les modèles basés sur les règles et les modèles basés sur les données. Les hôpitaux compareront le coût total de possession entre les deux paradigmes, et les fournisseurs proposant un réentraînement automatisé ainsi qu'un contrôle de version transparent seront en mesure de remporter les cycles de remplacement.

Par Mode de Livraison :

L'Élasticité du Cloud Stimule la MigrationLes SADC livrés via le cloud progresseront à un taux de 16,85 % jusqu'en 2031, malgré une anxiété accrue face aux violations de données. La taille du marché des systèmes d'aide à la décision clinique liée aux architectures sur site reste substantielle, mais les directeurs des systèmes d'information allouent de plus en plus les nouveaux budgets aux licences SaaS qui incluent des correctifs de sécurité nocturnes et des accélérations GPU pour le réentraînement des modèles. Les conflits entre les exigences de latence et les lois sur la souveraineté des données encouragent les topologies hybrides où les alertes de sepsis et d'accident vasculaire cérébral s'exécutent sur des serveurs périphériques locaux tandis que les analyses non urgentes sont traitées dans des clusters cloud.

Les incidents de rançongiciels ont provoqué des moratoires temporaires sur les transitions vers le cloud en 2024, mais ces mêmes incidents ont exposé des défenses sur site sous-investies. Par conséquent, de nombreux systèmes de santé ont négocié des clauses de « cloud souverain » qui placent les identifiants des patients dans des régions locales tout en permettant aux pools dépersonnalisés de traverser les frontières pour l'étalonnage de la recherche. Cet arrangement satisfait les régulateurs et offre des économies d'échelle, positionnant la consommation cloud pour dépasser les cycles de renouvellement du matériel d'ici le milieu de la décennie.

Par Composant :

Les Abonnements Éclipsent les Services ProfessionnelsLes abonnements logiciels enregistrent un TCAC de 13,87 % à mesure que les fournisseurs pivotent des licences perpétuelles vers une tarification à l'usage qui regroupe les mises à niveau, l'hébergement et le support. Les services représentent encore 43,63 % des revenus mais sont progressivement cannibalisés à mesure que les modèles de déploiement à faible code raccourcissent les fenêtres de configuration de 12 mois à 90 jours. Le résultat est une compression des marges pour les intégrateurs de systèmes traditionnels, mais une adoption plus large parmi les petits cabinets qui ne pouvaient pas auparavant se permettre des factures de mise en œuvre à six chiffres.

Le matériel reste un segment de niche ancré dans les centres d'imagerie qui déploient des appliances GPU pour l'inférence sur site afin d'éviter la latence réseau. Pourtant, même ici, les fournisseurs intègrent désormais des clusters Kubernetes capables de se fédérer avec des nœuds d'entraînement cloud pendant les heures creuses. À mesure que la cadence de mise à jour des modèles s'accélère, le discours de valeur se déplace décisivement vers les logiciels récurrents et les flux de données plutôt que vers les équipements d'investissement.

Par Produit :

La Domination des Solutions Intégrées Mise au Défi par les Modules SpécialisésLes SADC intégrés, embarqués dans les principales plateformes de DSE, commandent 58,23 % des revenus car ils éliminent le changement de contexte et exploitent l'authentification unique. Cependant, les modules autonomes progressant à un TCAC de 15,7 % desservent désormais des spécialités mal servies par les outils génériques de DSE. La dermatologie, l'anatomopathologie oncologique et la radiologie s'avèrent être des niches particulièrement fertiles où les algorithmes d'analyse d'images offrent une amélioration diagnostique mesurable.

Les fournisseurs de meilleure qualité capitalisent sur les API basées sur FHIR pour extraire des données structurées sans nécessiter de certification DSE. La dynamique concurrentielle évolue vers des « places de marché de modules complémentaires » où les hôpitaux assemblent des piles de SADC à la carte, à l'instar des boutiques d'applications pour smartphones. Les acteurs établis des DSE doivent démontrer des performances égales ou supérieures dans des cas d'usage de niche ou risquer de céder des marges à des concurrents hyper-spécialisés.

Par Application :

La Synthèse des Données Probantes Stimule l'Essor de la Recherche d'InformationsLes plateformes de recherche d'informations affichent la croissance la plus rapide à un TCAC de 18,81 % car les cliniciens peinent à se tenir au courant de la production des revues. Les résumés par IA générative dans Elsevier ClinicalKey condensent 20 pages de résultats d'essais contrôlés randomisés en perles de pratique de 200 mots, réduisant le temps de revue de la littérature à quelques minutes. La part du marché des systèmes d'aide à la décision clinique pour les outils de support au diagnostic traditionnels reste importante à 31,3 %, mais les inquiétudes liées à la responsabilité tempèrent les déploiements agressifs dans des cas complexes comme l'oncologie où les faux négatifs comportent un risque élevé de faute professionnelle.

Le support à la prescription est mature mais en évolution : les alertes pharmacogénomiques réduisent les litiges liés aux événements indésirables médicamenteux et maintiennent ainsi l'engagement des payeurs. Les catégories plus larges de SADC - analyses de santé des populations, alertes de coordination des soins et correspondance aux essais cliniques - se fragmentent à mesure que les prestataires passent de la rémunération à l'acte épisodique aux contrats de risque longitudinaux.

Analyse Géographique

Marché des Systèmes d'Aide à la Décision Clinique en Amérique du Nord

L'Amérique du Nord, qui détient 46,53 % des revenus de 2025, s'appuie sur les pénalités d'achat basé sur la valeur de Medicare pour justifier les investissements dans les systèmes d'aide à la décision clinique qui réduisent les réadmissions et les infections nosocomiales. La loi sur les soins du 21e siècle criminalise également le blocage de l'information, accordant aux fournisseurs tiers de systèmes d'aide à la décision clinique un accès API aux données cliniques et accélérant l'adoption plug-and-play. La plateforme Connect Care du Canada intègre des systèmes d'aide à la décision clinique pour les maladies chroniques à l'échelle nationale, mais souffre de retards de personnalisation provinciaux. Le projet pilote de systèmes d'aide à la décision clinique pour le diabète au Mexique, déployé dans 200 cliniques, démontre la portabilité des algorithmes dans des environnements à faible bande passante, mais la mise à l'échelle nationale dépend du déploiement de la 5G.

Marché des Systèmes d'Aide à la Décision Clinique en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide à 12,21 %. Le mandat de maturité des dossiers médicaux électroniques en Chine exige des capacités de niveau 4, intégrant directement la saisie informatisée des ordonnances médicales et les systèmes d'aide à la décision clinique de base dans 3 000 hôpitaux. La Mission numérique Ayushman Bharat de l'Inde attribue un identifiant de santé unifié, permettant aux algorithmes de dépistage de la tuberculose de relier les radiographies aux données de laboratoire avec une sensibilité de 95 % lors des essais. Le Japon subventionne les petits hôpitaux pour inclure des systèmes d'aide à la décision clinique contre la polymédication, afin de réduire les taux d'événements indésirables médicamenteux dans sa population vieillissante. La Corée du Sud lie le remboursement aux indicateurs de conformité des systèmes d'aide à la décision clinique pour la septicémie, rendant l'aide à la décision financièrement incontournable. My Health Record en Australie intègre des alertes de sécurité médicamenteuse inter-prestataires, limitant les doublons dans son système mixte public-privé.

Marché des Systèmes d'Aide à la Décision Clinique en Europe

L'Europe applique une gouvernance stricte de l'intelligence artificielle. La loi sur l'IA impose des évaluations de conformité qui prolongent les lancements de produits jusqu'à 12 mois, mais les hôpitaux préfèrent les logiciels marqués CE car ils certifient les pratiques de sécurité des données et d'atténuation des biais. L'Allemagne rembourse 14 thérapeutiques numériques, dont des systèmes d'aide à la décision clinique pour le diabète, dans le cadre de sa loi sur les soins de santé numériques, offrant aux fournisseurs un modèle d'engagement avec les payeurs. Le Royaume-Uni a déployé un algorithme de score d'alerte précoce dans 140 établissements de santé, mais a constaté que 30 % d'entre eux manquaient de personnel en informatique de santé pour la calibration locale, mettant en évidence des goulets d'étranglement liés aux ressources humaines. Le Hub de données de santé de France fournit des données pseudonymisées de 67 millions de citoyens pour entraîner des modèles de risque cardiovasculaire, favorisant des partenariats de recherche et développement public-privé.

Marché des Systèmes d'Aide à la Décision Clinique en Amérique Latine et au Moyen-Orient et Afrique

L'Amérique latine, le Moyen-Orient et l'Afrique représentent des parts plus modestes mais enregistrent une croissance à deux chiffres là où des programmes nationaux de dossiers médicaux électroniques existent. Le déploiement obligatoire des systèmes d'aide à la décision clinique dans les hôpitaux publics des Émirats arabes unis d'ici 2026 établit une référence régionale. Le système d'aide à la décision clinique pour la co-infection au VIH en Afrique du Sud, déployé dans 50 cliniques, a réduit les délais de changement de schéma thérapeutique, tandis que le système d'aide à la décision clinique pour la santé maternelle au Brésil est prometteur mais se heurte à des défis de connectivité dans les régions amazoniennes. Ces déploiements valident que les systèmes d'aide à la décision clinique apportent de la valeur même dans des environnements aux ressources limitées lorsque les algorithmes sont adaptés aux charges de morbidité locales.

Paysage Concurrentiel

Le marché reste modérément fragmenté. Epic et Oracle Health gèrent collectivement des plateformes de DSE pour un pourcentage significatif des lits américains, leur accordant un accès privilégié aux données pour regrouper les SADC. Les fournisseurs autonomes répliquent en excellant dans la précision de niche ; VisualDx surpasse les modules de dermatologie intégrés dans la classification des lésions, et l'outil de radiographie thoracique de Qure.ai rivalise avec la sensibilité des radiologues dans la détection de la tuberculose. La sortie d'IBM de Watson Health en 2024 souligne que l'étendue sans profondeur peine face aux challengers spécialisés.

Les partenariats stratégiques façonnent la différenciation. NextGen Healthcare gère désormais une place de marché de modules autonomes pré-certifiés, réduisant les risques pour les hôpitaux communautaires. AWS HealthLake d'Amazon collabore avec des centres académiques de premier plan pour co-développer des modèles de prédiction au niveau des cohortes qui s'exécutent sur une infrastructure sans serveur, réduisant les cycles d'approvisionnement en calcul. Parallèlement, la maturité en cybersécurité devient un levier concurrentiel - les enclaves d'informatique confidentielle de Microsoft chiffrent les données en cours d'utilisation, une capacité mise en avant dans les appels d'offres après les attaques de rançongiciels.

Les opportunités d'espaces blancs prolifèrent dans les soins post-aigus, où l'adoption des SADC accuse un retard d'une demi-décennie sur les soins aigus. Les fournisseurs développant des algorithmes légers pour les établissements de soins infirmiers spécialisés ou les agences de soins à domicile peuvent acquérir des avantages de premier entrant. Les SADC autonomes capables de rendre des décisions sans supervision humaine restent embryonnaires mais pourraient perturber le triage et la gestion des maladies chroniques une fois les cadres de responsabilité consolidés.

Leaders du Secteur des Systèmes d'Aide à la Décision Clinique

Oracle (Cerner)

Epic Systems Corporation

Wolters Kluwer N.V.

Siemens Healthineers

Merative

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le Marché des Systèmes d'Aide à la Décision Clinique

- Agfa-Gevaert

- Allscripts

- Athenahealth

- UnitedHealth Group (Change Healthcare)

- EBSCO Information Services

- Elsevier B.V.

- Epic Systems

- GE Healthcare

- Meditech

- Merative

- NextGen Healthcare

- Optum

- Oracle

- Koninklijke Philips

- Siemens Healthineers

- VisualDx

- Wolters Kluwer

- Zynx Health

Développements récents de l'industrie sur le Marché des Systèmes d'Aide à la Décision Clinique

- Décembre 2025 : Le ministère de la Santé de l'Inde a intégré des SADC basés sur l'IA dans le réseau de télésanté e-Sanjeevani, déployant à l'échelle nationale des classificateurs de dépistage de la rétinopathie diabétique et de radiographies thoraciques anormales.

- Mars 2025 : Elsevier a mis à niveau ClinicalKey AI avec des intégrations partenaires qui font remonter des données probantes exploitables directement dans les flux de travail des cliniciens, raccourcissant les requêtes au point de soins.

Périmètre du Rapport sur le Marché Mondial des Systèmes d'Aide à la Décision Clinique

Selon le périmètre du rapport sectoriel, les systèmes d'aide à la décision clinique (SADC) désignent des systèmes informatiques de santé conçus spécifiquement pour assister le support à la décision clinique des professionnels de santé et des médecins. Ils comprennent divers outils qui contribuent à améliorer la prise de décision dans le flux de travail clinique. De plus, ils fournissent des alertes et rappels informatisés aux prestataires de soins et aux patients, des recommandations cliniques, des rapports et résumés ciblés sur les données des patients, un support au diagnostic et des modèles de documentation, entre autres outils.

Le rapport sur le marché des systèmes d'aide à la décision clinique est segmenté par modèle, mode de livraison, composant, produit, application et géographie. Le segment modèle est subdivisé en SADC basé sur les connaissances et SADC non basé sur les connaissances. Le segment mode de livraison est subdivisé en basé sur le cloud et sur site. Le segment composant est subdivisé en matériel, logiciel et services. Le segment produit est subdivisé en SADC intégré et SADC autonome. Le segment application est subdivisé en diagnostic médical, alertes et rappels, support à la décision de prescription, recherche d'informations et autres applications. Le segment géographie est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport d'étude de marché offre la valeur (en USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| SADC basé sur les connaissances |

| SADC non basé sur les connaissances |

| Basé sur le cloud |

| Sur site |

| Matériel |

| Logiciel |

| Services |

| SADC Intégré |

| SADC Autonome |

| Diagnostic Médical |

| Alertes et Rappels |

| Support à la Décision de Prescription |

| Recherche d'Informations |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Modèle | SADC basé sur les connaissances | |

| SADC non basé sur les connaissances | ||

| Par Mode de Livraison | Basé sur le cloud | |

| Sur site | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Produit | SADC Intégré | |

| SADC Autonome | ||

| Par Application | Diagnostic Médical | |

| Alertes et Rappels | ||

| Support à la Décision de Prescription | ||

| Recherche d'Informations | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse les dépenses en systèmes d'aide à la décision clinique augmentent-elles dans le monde ?

Les dépenses mondiales augmentent à un TCAC de 10,49 % et devraient atteindre 4,94 milliards USD d'ici 2031, portées par les mises à niveau basées sur l'apprentissage automatique et les migrations vers le cloud.

Quel modèle de livraison se développe le plus rapidement pour les SADC ?

Les plateformes hébergées dans le cloud progressent à un TCAC de 16,85 % à mesure que les hôpitaux échangent les dépenses d'investissement contre un calcul élastique et des contrôles de cybersécurité groupés.

Où les changements réglementaires ont-ils le plus grand impact sur le marché ?

La loi européenne sur l'IA façonne les feuilles de route des produits en exigeant des évaluations de conformité et l'explicabilité, tandis que les règles d'interopérabilité américaines favorisent l'adoption de modules tiers.

Quel segment commande actuellement la plus grande part des revenus ?

Les SADC basés sur les connaissances dominent encore avec une part de 61,56 %, mais leur croissance est à la traîne à mesure que les plateformes d'apprentissage automatique les surpassent dans les spécialités à forte intensité d'images.

Pourquoi la fatigue aux alertes est-elle une préoccupation majeure pour les hôpitaux ?

Des études montrent que les cliniciens ignorent jusqu'à 94 % des alertes de thérapies en double, érodant la confiance dans le support à la décision et forçant les fournisseurs à repenser les règles pour une pertinence contextuelle.

Quelle région devrait afficher la croissance future la plus élevée ?

L'Asie-Pacifique, se développant à un TCAC de 12,21 %, bénéficie des mandats de DSE financés par les gouvernements et des subventions pour le support à la décision basé sur l'IA dans les grands réseaux hospitaliers publics.

Dernière mise à jour de la page le: