Taille et part du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.79 Milliards de dollars |

| Taille du Marché (2031) | 14.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences par Mordor Intelligence

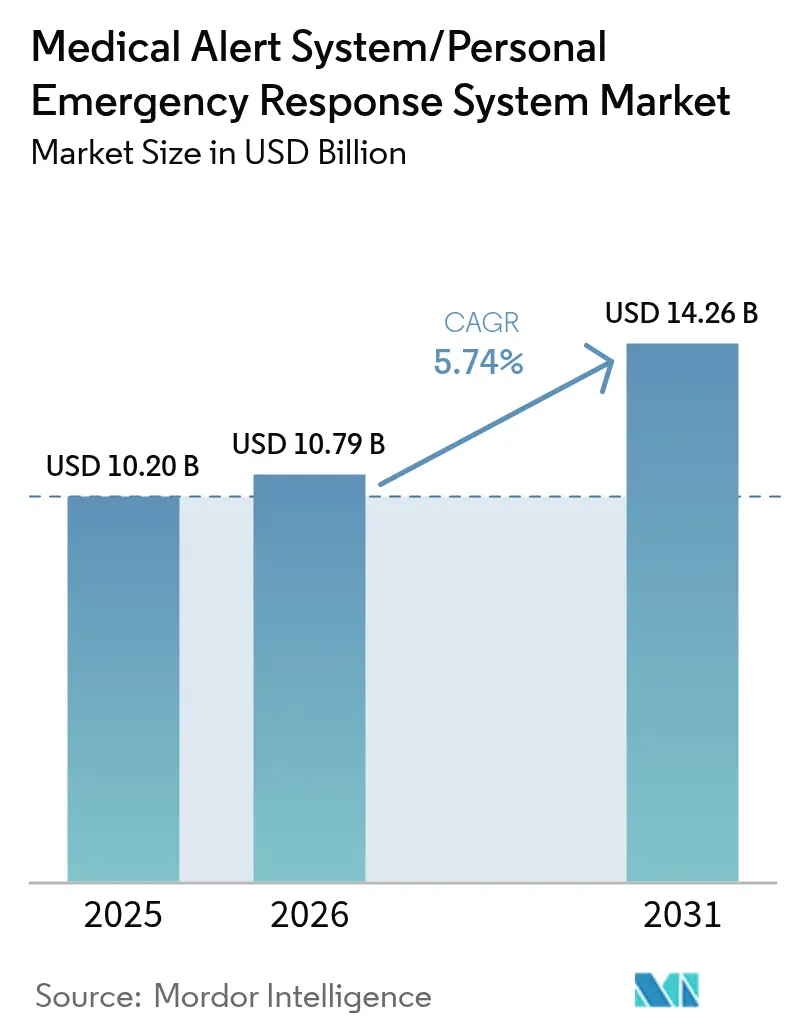

La taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2026 est estimée à 10,79 milliards USD, en progression par rapport à la valeur de 2025 de 10,20 milliards USD, avec des projections pour 2031 affichant 14,26 milliards USD, croissant à un TCAC de 5,74 % sur la période 2026-2031. La demande est soutenue par des améliorations simultanées des technologies cellulaires, GPS et d'assistant vocal qui raccourcissent les délais de réponse et renforcent la tranquillité d'esprit des utilisateurs. Les fournisseurs intègrent désormais les dispositifs d'alerte dans des kits de télésurveillance des patients, générant des revenus d'abonnement prévisibles auprès des payeurs et des groupes de prestataires. Les programmes pilotes Medicare Advantage, ainsi que les obligations de protection des travailleurs isolés imposées par les employeurs, élargissent la base de clients et font monter les prix de vente moyens. Une population vieillissante avec une prévalence croissante des chutes continue d'alimenter les cycles de remplacement, tandis que l'analytique permet aux assureurs de démontrer les coûts évités aux urgences. L'intensité concurrentielle est modérée, la différenciation pivotant sur l'intégration transparente entre dispositif et cloud ainsi que sur les informations prédictives plutôt que sur le seul matériel.

Points clés du rapport

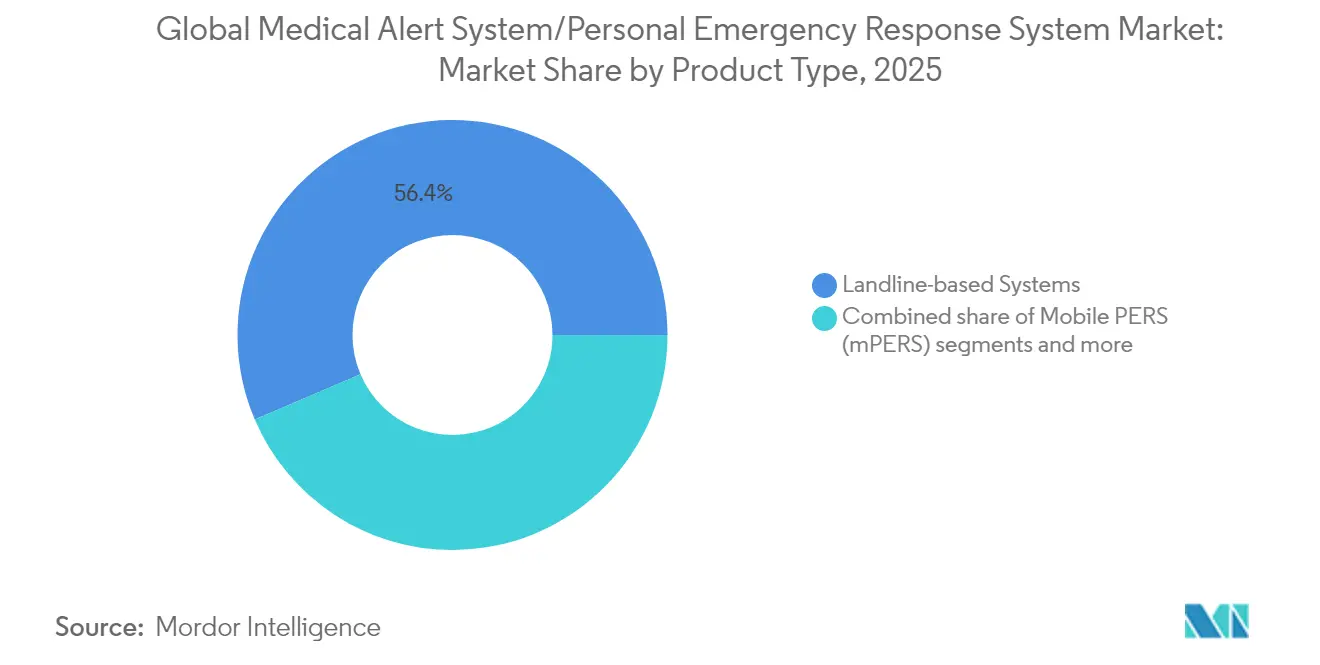

- Par type de produit, les systèmes sur ligne fixe ont représenté 56,42 % de la part du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025, tandis que le PERS mobile devrait atteindre un TCAC de 6,05 % d'ici 2031.

- Par technologie de connectivité, les connexions sur ligne fixe ont représenté 60,10 % de la taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025 et les plateformes dotées du GPS devraient enregistrer le TCAC le plus élevé de 6,22 % d'ici 2031.

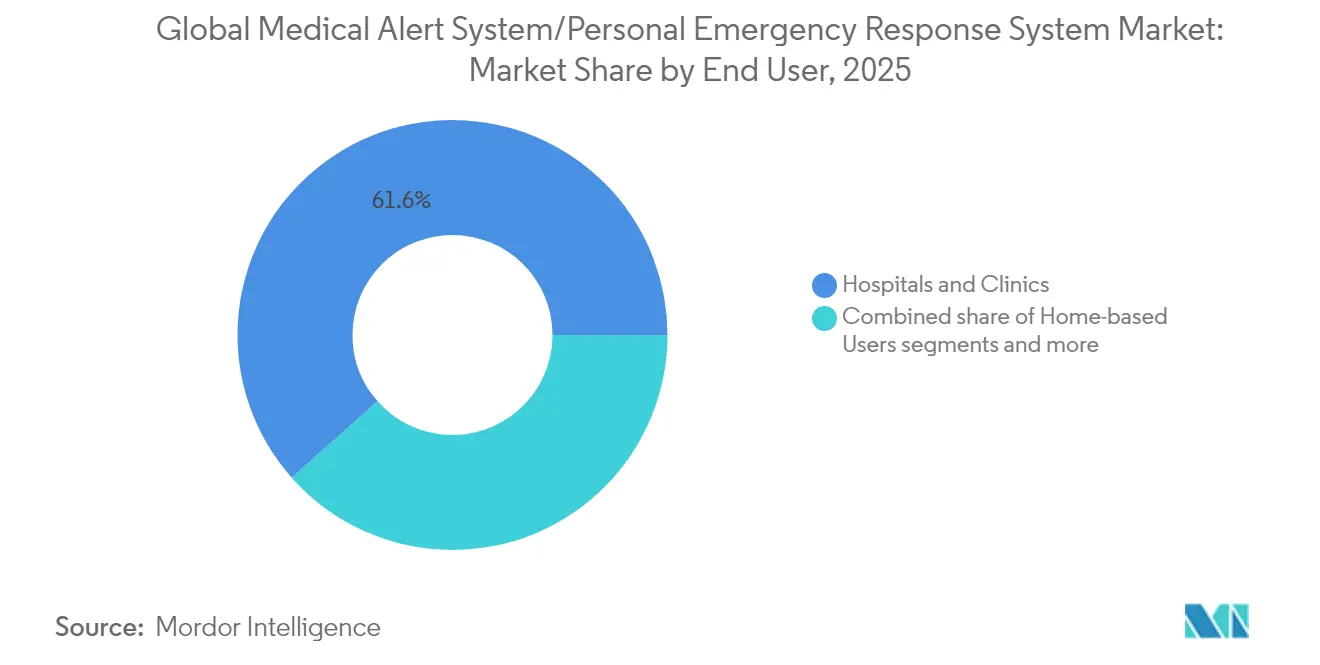

- Par utilisateur final, les hôpitaux et cliniques ont représenté 61,55 % de la part du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025, tandis que les résidences pour seniors et les établissements de vie assistée devraient croître à un TCAC de 6,35 % durant la période de prévision.

- Par composant, le matériel a généré une part de revenus de 11,60 % en 2025, mais les logiciels et services devraient afficher le TCAC le plus rapide de 6,55 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Vieillissement de la population et prévalence des chutes | +1.8% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Évolution vers la vie autonome et les soins de santé à domicile | +1.4% | Mondial | Moyen terme (2 à 4 ans) |

| Avancées en matière de détection des chutes, GPS et technologie cellulaire | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Intégration aux écosystèmes de télésurveillance des patients | +1.0% | Amérique du Nord, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes pilotes de remboursement par les assurances (Medicare Advantage, etc.) | +0.9% | États-Unis | Court terme (≤ 2 ans) |

| Adoption de l'obligation de protection pour les travailleurs isolés | +0.7% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement de la population et prévalence plus élevée des chutes

Une cohorte en constante expansion d'adultes âgés de 65 ans et plus augmente l'incidence des chutes non intentionnelles, qui demeurent la principale cause de décès liés aux blessures chez les personnes âgées. Les hôpitaux et les assureurs reconnaissent l'avantage économique d'une intervention rapide, favorisant l'acquisition de dispositifs surveillés aussi bien au domicile que dans les établissements de soins. Les directives gouvernementales des économies matures lient le remboursement des soins de longue durée à des stratégies de prévention des chutes documentées, incitant les consortiums d'achats hospitaliers à intégrer des boutons d'alerte dans les kits de sortie. Les fabricants répondent avec des conceptions portables dotées de surfaces tactiles et de signaux audio puissants pour les utilisateurs malentendants. Ces forces démographiques et politiques soutiennent les revenus récurrents issus des cycles de remplacement et de mise à niveau.

Évolution vers la vie autonome et les soins de santé à domicile

Les aidants, les agences de services sociaux et les payeurs promeuvent le maintien à domicile car il préserve la qualité de vie et réduit les coûts des soins institutionnels. Les fournisseurs mettent l'accent sur des dispositifs portables discrets et des intégrations avec enceintes connectées qui permettent aux utilisateurs d'appeler à l'aide sans interfaces complexes. Les systèmes de santé mettant en œuvre des programmes d'hospitalisation à domicile incluent des dispositifs conformes dans les kits de fournitures afin que les cliniciens puissent intervenir lorsque des seuils biométriques ou des événements de chute déclenchent des alertes. Les appels de vérification du bien-être groupés et les applications pour aidants accroissent la valeur perçue, stimulant la souscription d'abonnements.

Avancées en matière de détection des chutes, de GPS et des technologies cellulaires

Les accéléromètres triaxiaux, les modèles d'apprentissage automatique embarqués et les puces GNSS multi-constellations ont amélioré la précision des schémas de mouvement tout en réduisant les fausses alarmes. L'activation eSIM simplifie la logistique et les conceptions à double SIM améliorent la redondance dans les zones à signal faible. Des capacités autrefois réservées aux offres premium — positionnement intérieur par triangulation Wi-Fi, rappels proactifs de prise en charge et voix bidirectionnelle — apparaissent désormais dans les appareils milieu de gamme, favorisant l'adoption de masse. Avec les opérateurs qui abandonnent la 3G, la demande de remplacement s'envole pour les appareils LTE/GPS, offrant aux fournisseurs un gain de volume à court terme[1]Source : Commission fédérale des communications, « Transition depuis les réseaux 3G », fcc.gov .

Intégration aux écosystèmes de télésurveillance des patients

Des API ouvertes alimentent les alertes de chute dans les tableaux de bord des dossiers médicaux électroniques, permettant aux cliniciens de corréler les événements avec des excursions de pression artérielle ou des arythmies. Les modèles prédictifs, enrichis par les données des systèmes personnels de réponse aux urgences, aident les gestionnaires de soins à hiérarchiser les visites infirmières et à allouer les ressources efficacement. Les payeurs explorant les modèles forfaitaires subventionnent le matériel lorsque les assurés consentent à une surveillance continue, ce qui augmente les taux d'adoption des périphériques de constantes vitales connectées. Les portails logiciels donnent aux équipes d'employeurs chargées de la protection des travailleurs une visibilité unifiée, élargissant les cas d'usage en entreprise[2]Source : Centres pour les services Medicare et Medicaid, « L'hospitalisation à domicile étend sa couverture », cms.gov .

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût élevé du dispositif et de l'abonnement | −1.3% | Amérique latine, MEA | Court terme (≤ 2 ans) |

| Taux de fausses alarmes et charge de travail | −1.0% | Mondial | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données vocales/GPS | −0.9% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Extinction de la 2G/3G entraînant l'obsolescence du matériel | −0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du dispositif et de l'abonnement

Les prix au détail restent prohibitifs pour les seniors à faibles revenus dans les marchés émergents, et les frais mensuels peuvent représenter une part significative des pensions fixes. Le remboursement par les systèmes de santé publics varie, laissant de nombreux ménages financer eux-mêmes les solutions. L'inflation des semi-conducteurs augmente les coûts des nomenclatures, limitant la capacité des fabricants à pratiquer des remises agressives sur le nouveau matériel LTE. Les programmes de location atténuent les frais initiaux mais n'ont pas encore atteint une échelle suffisante dans les zones rurales, ralentissant la diffusion là où la sensibilité budgétaire est aiguë.

Taux de fausses alarmes et charge de travail

Les seuils des accéléromètres classifient parfois les mouvements rapides d'assise comme des chutes, entraînant des déploiements inutiles et alourdissant les charges salariales des centres d'appels. Les faux positifs répétés peuvent éroder la confiance des utilisateurs et entraver le déploiement dans les environnements institutionnels. Les fournisseurs déploient des mises à jour de micrologiciel intégrant des signaux contextuels tels que la pression barométrique ou les données du gyroscope, mais le réentraînement des modèles nécessite de grands ensembles de données étiquetées et du temps. Tant que la précision ne s'améliore pas, les comités d'achat restent prudents quant aux mises à niveau institutionnelles, notamment dans les environnements hospitaliers réglementés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dynamique mobile s'accélère

Les appareils sur ligne fixe ont capté 56,42 % de la part du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025, car de nombreuses personnes âgées perçoivent le bouton fixe comme fiable et familier. Les hôpitaux perçoivent également un faible risque technique, préservant leurs déploiements dans les ailes de rééducation. La croissance, cependant, se déplace vers le PERS mobile, dont l'expansion est projetée à un TCAC de 6,05 % d'ici 2031. La connectivité cellulaire permet aux seniors actifs de se sentir protégés lors de leurs courses, de la conduite ou de l'exercice en extérieur. Les fournisseurs améliorent les dispositifs avec une voix bidirectionnelle qui achemine automatiquement les appels vers les stations de surveillance. Les forfaits data inclus dans l'abonnement mensuel aident les opérateurs à sécuriser des revenus récurrents. Dans les zones rurales dépourvues d'une couverture LTE robuste, le pendentif fixe de base restera pertinent, mais les campagnes de marketing nationales se concentrent sur la liberté mobile.

La taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences pour le PERS mobile augmentera à mesure que les fabricants ajouteront des fonctionnalités d'assistant vocal, permettant des rappels de médicaments ou des requêtes météo. Les modèles hybrides « tout-en-un » qui se connectent via la ligne fixe à domicile et via le cellulaire à l'extérieur introduisent une redondance, séduisant les aidants soucieux des risques. Les boutons muraux autonomes s'adressent aux acheteurs soucieux de leur budget, mais font face à la pression concurrentielle des applications de montres connectées qui s'appuient sur les objets connectés grand public. Les enceintes à activation vocale, quant à elles, attirent les utilisateurs présentant des difficultés motrices et s'intègrent harmonieusement aux écosystèmes de maison intelligente plus larges offerts par les opérateurs de télécommunications. La diversité du portefeuille sera essentielle pour fidéliser les utilisateurs selon différents niveaux d'activité et gammes de prix.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par technologie de connectivité : le GPS mène l'adoption future

La téléphonie sur ligne fixe a représenté 60,10 % de la taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025, reflétant des années de dépendance au RTPC en Amérique du Nord et en Europe occidentale. Les plans de retrait du cuivre des opérateurs éroderont progressivement cette base, poussant les ménages vers des alternatives cellulaires ou VoIP. Les dispositifs dotés du GPS sont prêts à réaliser le TCAC le plus rapide de 6,22 % d'ici 2031, car les chipsets de nouvelle génération améliorent la précision de localisation en intérieur et raccourcissent les délais d'intervention d'urgence. La géolocalisation précise réduit les déploiements erronés vers des adresses incorrectes, améliorant la confiance des agences de sécurité publique.

Les dispositifs bi-modes qui basculent entre les réseaux de ligne fixe et cellulaires facilitent la migration et protègent contre les pannes de réseau unique. Les balises Bluetooth et Wi-Fi aident les institutions à atteindre un suivi au niveau de la salle dans de grands campus, facilitant la documentation de conformité pour les inspections d'État. À mesure que la couverture 5G s'étend, la diffusion vidéo à faible latence permettra la télétriage en temps réel pour les incidents complexes, différenciant davantage les modèles axés sur le cellulaire. Le coût reste toutefois un obstacle dans les zones géographiques à faibles revenus, de sorte que les fournisseurs proposent des remises à l'échange pour accélérer les transitions des utilisateurs de l'infrastructure analogique vers l'infrastructure numérique.

Par utilisateur final : la domination institutionnelle s'accentue

Les hôpitaux et cliniques ont représenté 61,55 % de la part du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025 après que les administrateurs ont intégré les dispositifs dans des kits de soins post-sortie visant à réduire les réadmissions. Les services d'urgences déploient également des boutons d'alerte sur les lits d'hospitalisation pour assurer une assistance rapide lors des gardes de nuit. Le segment maintiendra son leadership en volume car les incitations aux achats basés sur la valeur récompensent les technologies d'intervention éprouvées. Les résidences pour seniors et les établissements de vie assistée, quant à eux, devraient croître à un TCAC de 6,35 % d'ici 2031. Les opérateurs installent des tableaux de bord d'entreprise qui surveillent simultanément des centaines de résidents et intègrent les données d'incidents avec les dossiers d'administration électronique des médicaments. Les achats groupés réduisent les coûts unitaires et les programmes de formation du personnel assurent un triage cohérent.

Les utilisateurs à domicile restent importants même si leur part proportionnelle a diminué. Les familles apprécient les kits à installation autonome tarifés à moins de 30 USD par mois associant des pendentifs à des applications smartphone pour aidants. Les secteurs verticaux des travailleurs isolés tels que la maintenance des services publics et le travail social adoptent des variantes robustifiées, mais la demande est sensible au prix et souvent liée aux budgets de gestion des risques des entreprises. Les fournisseurs développant des micrologiciels qui basculent entre les protocoles médicaux et de sécurité au travail saisiront cette opportunité transversale, renforçant la diversité des revenus.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par composant : les services se propulsent en avant

Le matériel a produit une part de revenus de 11,60 % en 2025, car de nombreux fournisseurs s'appuient encore sur les ventes de dispositifs avant de superposer des frais de surveillance. La marchandisation comprime les marges et encourage une transition vers les tableaux de bord cloud et l'analytique, qui devraient enregistrer un TCAC de 6,55 % d'ici 2031. Les algorithmes prédictifs analysent l'activité historique pour signaler un risque de chute élevé et notifier les gestionnaires de soins des opportunités d'intervention précoce. Les offres groupées d'abonnement comprennent désormais des portails pour aidants, des rappels de médicaments et des boutons d'escalade de télésanté qui connectent à une ligne de triage infirmier. Ces compléments augmentent le revenu moyen par utilisateur sans nécessiter de reconceptions coûteuses du matériel.

La taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences pour les logiciels et services s'étendra à mesure que les hôpitaux démontreront que le triage piloté par les données améliore les indicateurs de qualité. Les portails en marque blanche permettent aux assureurs de personnaliser les tableaux de bord de bien-être dans le cadre d'initiatives de soins chroniques, générant des revenus B2B supplémentaires pour les fournisseurs de technologie. L'innovation matérielle persistera mais se concentrera sur des compléments modulaires tels que des capteurs radar muraux qui détectent les mouvements sans dispositifs portables. Néanmoins, les revenus récurrents stables liés à l'analytique resteront le principal moteur de croissance.

Analyse géographique

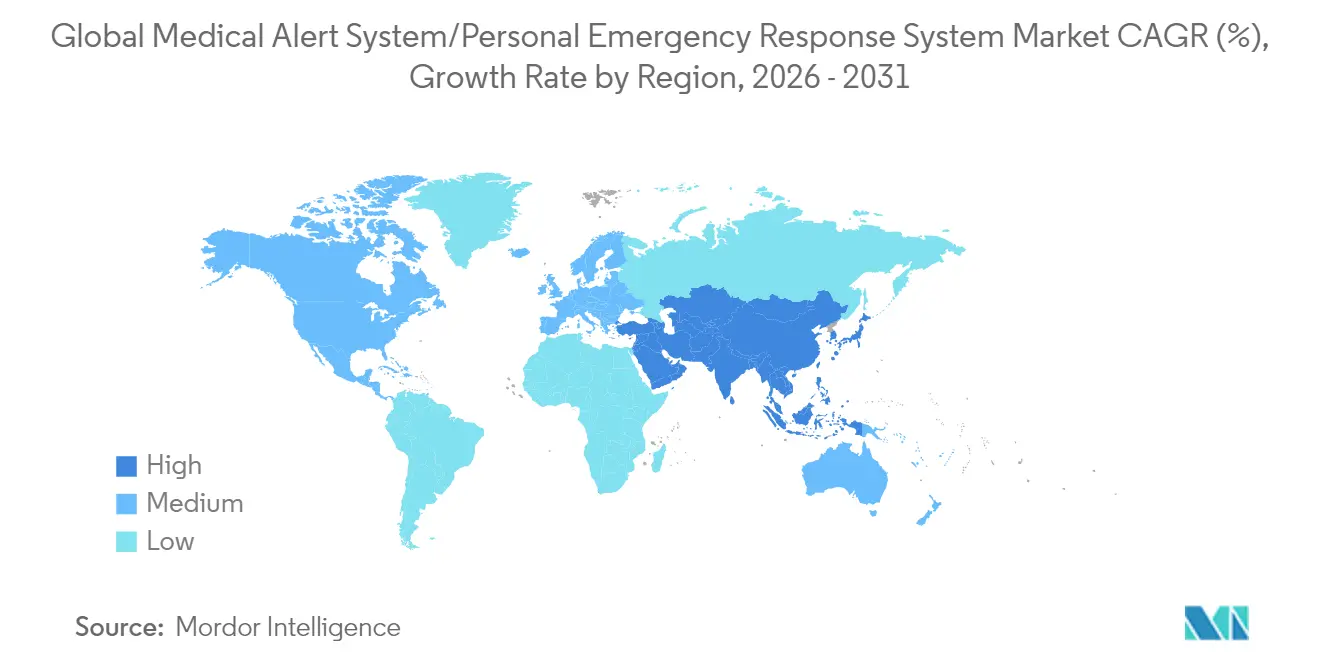

L'Amérique du Nord a contrôlé 43,80 % du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2025, soutenue par les avantages complémentaires de Medicare Advantage qui subventionnent les dispositifs d'alerte surveillés. La distribution au détail via les grandes surfaces pharmaceutiques et le commerce électronique accélère l'activation, tandis que le marketing des opérateurs met en avant la couverture LTE rapide. Les provinces canadiennes allouent des budgets de télésanté incluant les systèmes personnels de réponse aux urgences, et les communautés éloignées s'appuient sur la liaison satellite pour pallier les lacunes cellulaires. Le positionnement concurrentiel se concentre désormais sur l'intégration aux dossiers médicaux électroniques et le stockage de données conforme à la HIPAA, qui font écho aux directeurs informatiques des hôpitaux.

L'Europe suit de près, avec l'Allemagne, le Royaume-Uni et la France en tête de l'adoption. Les assureurs nationaux de santé remboursent les abonnements aux dispositifs lorsqu'ils sont prescrits par des médecins, réduisant les dépenses à la charge des seniors. La taille du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en Europe du Sud est plus modeste en raison de modèles de payeurs fragmentés, mais les subventions numériques de santé de l'UE financent des déploiements pilotes en Italie et en Espagne. La conformité au Règlement général sur la protection des données façonne l'architecture des produits, nécessitant des options de résidence locale des données. Bien que le Brexit ait alourdi les formalités de certification, la demande au Royaume-Uni reste résiliente car les conseils locaux affectent des budgets communautaires adaptés aux personnes âgées pour les technologies de sécurité.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 6,85 % d'ici 2031, portée par le Japon, la Corée du Sud et la Chine où le vieillissement de la population est le plus avancé. Les municipalités japonaises subventionnent les dispositifs pour les seniors vivant seuls et intègrent les alertes dans les systèmes de répartition à l'échelle de la ville. Les fabricants chinois tirent parti de leur échelle domestique pour lancer du matériel à prix réduit, élargissant l'accès dans les provinces rurales. En Inde, les opérateurs de télécommunications associent la location de pendentifs à des données prépayées, permettant la pénétration auprès des segments à plus faibles revenus. Le Régime national d'assurance invalidité de l'Australie répertorie les systèmes personnels de réponse aux urgences dans ses catalogues de technologies d'assistance, favorisant l'adoption parmi les jeunes adultes présentant des difficultés de mobilité.

L'Amérique latine et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. Le Brésil connaît une adoption progressive au sein des chaînes d'hôpitaux privés, bien que la volatilité des devises et les droits d'importation contraignent les importations haut de gamme. Les régulateurs des télécommunications en Argentine encouragent les dispositifs VoIP qui contournent les infrastructures de lignes fixes défaillantes. Les projets de villes intelligentes du Conseil de coopération du Golfe intègrent des capteurs d'alerte dans des logements adaptés aux personnes âgées, mais la valeur du marché est faible. L'Afrique du Sud promeut la surveillance des travailleurs isolés dans les secteurs minier et sécuritaire, créant des niches pour les objets connectés robustifiés. Les fournisseurs adoptant une tarification par paliers et des instruments de microfinancement sont les mieux positionnés pour surmonter les obstacles à l'accessibilité financière.

Paysage réglementaire

La réglementation applicable aux systèmes d'alerte médicale et de télé-assistance personnelle (PERS) couvre les exigences de qualité des dispositifs médicaux, les considérations liées à la transition des télécommunications et des réseaux, ainsi que les règles des payeurs qui régissent les services d'intervention d'urgence remboursables. Aux États-Unis, de nombreuses offres PERS sont traitées comme des dispositifs médicaux sous la supervision de la FDA (généralement associées au code produit ILQ et aux voies 510(k) pour certaines configurations), avec des contrôles de fabrication et de post-commercialisation ancrés dans le cadre qualité de la FDA.

Une inflexion majeure de conformité en 2026 est le passage de la FDA au Quality Management System Regulation (QMSR), effectif au 2 février 2026, qui aligne plus étroitement les exigences de qualité américaines sur les principes de l'ISO 13485. Du côté des payeurs, la PERS financée par Medicaid est souvent régie par les codes administratifs des États et les manuels des programmes, avec des exemples à New York, en Ohio, au Massachusetts et au Texas. Le langage des programmes fait fréquemment référence à des attentes de sécurité et de performance tierces telles que la norme UL 1637 pour les équipements de signalisation de soins de santé à domicile et la fiabilité de la surveillance. Au Texas, HHS a également mis à jour son manuel de politique relatif aux Emergency Response Services, effectif au 1er juin 2026, renforçant la manière dont les révisions de politique peuvent affecter les exigences de qualification des dispositifs et de documentation des services.

Analyse de la chaîne de valeur

La chaîne de valeur commence avec les fournisseurs de composants pour capteurs (accéléromètres/gyroscopes), modules GNSS/GPS, puces cellulaires/RF, microphones/haut-parleurs, éléments SIM/eSIM et batteries. Les fabricants OEM de dispositifs et les fabricants sous contrat assemblent ensuite les dispositifs portables, les unités de base et les hubs domestiques. La différenciation se déplace de plus en plus vers l'amont, dans les firmwares embarqués et les modèles de détection de chute, tandis que les capacités en aval évoluent vers les plateformes cloud (applications pour aidants, tableaux de bord et couches API), les centres de surveillance et les services d'escalade clinique qui relient les événements PERS à la télésurveillance des patients et aux flux de gestion des soins.

La mise sur le marché passe généralement par les prestataires et les payeurs, notamment les forfaits de sortie hospitalière, les programmes Medicare Advantage et Medicaid, les opérateurs de résidences seniors qui déploient des tableaux de bord d'entreprise et des solutions de campus, ainsi que la vente au détail/e-commerce via des kits d'auto-installation avec abonnements. Les opérateurs de surveillance et les plateformes captent le flux de revenus récurrents (triage, coordination des interventions, analytique et reporting), tandis que les partenaires télécoms gèrent la connectivité et la couverture pour la PERS mobile. L'économie unitaire est façonnée par la disponibilité RF et des batteries, ainsi que par des facteurs de coûts opérationnels tels que la surveillance 24 h/24 et 7 j/7 et la gestion des fausses alarmes, ce qui pousse à son tour les fournisseurs vers l'ajustement des algorithmes, les mises à jour à distance (OTA) et une intégration plus étroite avec les systèmes cliniques et des payeurs.

Paysage concurrentiel

L'arène concurrentielle mêle des géants de l'électronique diversifiés à des prestataires de services de surveillance spécialisés. Koninklijke Philips actualise son portefeuille Lifeline avec des mises à niveau LTE et des tableaux de bord d'analytique prédictive qui classifient le risque de chute des abonnés. ADT tire parti de ses centres d'appels de sécurité à l'échelle nationale et de sa notoriété pour commercialiser une réponse d'urgence rapide. Tunstall Healthcare s'associe aux agences de services sociaux municipaux à travers l'Europe, fournissant des dispositifs groupés avec un triage infirmier bilingue. Connect America se concentre sur les contrats de soins basés sur la valeur, intégrant sa plateforme dans des logiciels de santé des populations pour démontrer l'évitement des réadmissions.

Les leaders de l'électronique grand public Samsung Group et Huawei Technologies intègrent des fonctionnalités de systèmes personnels de réponse aux urgences dans les montres connectées, réalisant des ventes croisées au sein d'écosystèmes mobiles établis. Des innovateurs de niche tels que QMedic et Freeus appliquent des algorithmes propriétaires pour détecter les écarts par rapport à l'activité de référence, réduisant les faux positifs. Best Buy Health exploite son réseau Geek Squad pour l'installation à domicile, se différenciant par le service client. Des prestataires régionaux comme Bay Alarm et Guardian Medical Monitoring maintiennent la confiance communautaire et un support local rapide, séduisant les utilisateurs méfiants des grandes marques.

Les récentes manœuvres stratégiques illustrent l'intensification de la concurrence. En 2024, Medical Guardian a intégré des modules d'apprentissage automatique dans son portail MyGuardian pour prédire la probabilité de chute à partir de la vitesse de la démarche. MobileHelp a signé un accord de distribution exclusif avec une grande chaîne de pharmacies, sécurisant un espace de rayonnage de premier choix. Essence SmartCare a lancé des capteurs radar dotés de l'IA qui détectent les chutes sans dispositifs portables, susceptibles de perturber la domination des pendentifs. L'unité Freeus de Becklar a acquis un opérateur du Midwest pour étendre la redondance des centres d'appels et réduire les coûts par alarme. L'intégration en aval avec des logiciels de télésurveillance des patients est probable, les acteurs cherchant à se différencier au-delà du seul matériel.

Leaders du secteur des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences

Bay Alarm Medical

ADT Corporation

Connect America, LLC (Lifeline)

Life Alert Emergency Response Inc.

Medical Guardian LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'expansion liée au remboursement et la modernisation de la connectivité couverte créent un espace vierge à court terme dans les programmes publics et les partenariats avec les payeurs. Un exemple concret est celui de MassHealth autorisant le remboursement des PERS connectées en cellulaire (effectif au 1er juillet 2024), ce qui soutient la migration des fournisseurs hors de la dépendance aux lignes fixes à mesure que les opérateurs retirent les réseaux historiques et que l'adoption de la PERS mobile augmente. Des structures de programmes d'État similaires à New York, en Ohio, au Massachusetts et au Texas maintiennent l'accès au marché lié à des définitions de service claires, à des exigences de qualification des dispositifs/services et à des normes de documentation. Cette configuration accroît la valeur des solutions clés en main de conformité, de documentation et des accords de niveau de service (SLA) de surveillance pour les fournisseurs vendant sur les canaux Medicaid et de soins gérés.

Une deuxième opportunité réside dans la consolidation menée par les plateformes, qui positionne la PERS comme un nœud au sein des programmes de télésurveillance des patients et de prise en charge des maladies chroniques, plutôt que comme un simple bouton d'urgence autonome. L'acquisition de MobileHelp par Medical Guardian (mai 2024) pour intégrer la PERS et la RPM dans MGEngage360, ainsi que la collaboration de Connect America avec Health Impact Alliance sur l'écosystème LifelineConnect (annoncée en 2025), témoignent d'un investissement actif dans la surveillance intégrée, le triage et le reporting destiné aux payeurs. Les feuilles de route produit combinant connectivité LTE, détection de chute, communication vocale bidirectionnelle, GPS/géorepérage et intégration basée sur des API dans les systèmes de télésanté et de gestion des soins s'alignent également sur le déplacement du marché vers les logiciels et les services, ainsi que sur la demande des acheteurs pour moins de fausses alarmes et une meilleure adéquation des flux de travail dans les hôpitaux, les cliniques et les opérateurs de résidences seniors.

Développements récents du secteur

- Juin 2026 : MobileHelp a lancé le MobileHelp Elite, marquant un renouvellement majeur de produit après son acquisition par Medical Guardian et mettant l'accent sur des capacités de connectivité et de dispositif mises à jour. Ce lancement soutient la modernisation du portefeuille à mesure que les abonnés remplacent les unités plus anciennes dépendantes du réseau et que les prestataires travaillent à standardiser les parcs d'appareils pour une efficacité de surveillance accrue.

- Août 2025 : Medical Guardian s'est associé à AmeriHealth Caritas pour fournir des dispositifs PERS aux membres des plans Dual Eligible Special Needs Plans (D-SNP) dans le Delaware, en Floride et en Caroline du Sud. Cet arrangement relie plus étroitement le déploiement de la PERS à la conception des prestations de soins gérés et crée une voie plus claire pour une distribution à grande échelle via les canaux des payeurs.

- Mai 2024 : Medical Guardian a acquis MobileHelp auprès d'Advocate Aurora Enterprises, élargissant son empreinte dans les offres de PERS et de télésurveillance des patients. Cette opération renforce l'intégration verticale entre les dispositifs, les plateformes et les opérations de surveillance, soutenant des programmes de soins groupés qui utilisent les données PERS conjointement à des signaux RPM plus larges.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme les revenus générés par les systèmes d'alerte médicale et de télé-assistance personnelle utilisés pour déclencher une aide d'urgence, généralement via un dispositif portable, mobile ou connecté à une ligne fixe lié à un flux d'intervention (centre de surveillance et/ou aidants répertoriés). Notre estimation reflète la valeur des dispositifs et des services, le cas échéant.

Exclusions de périmètre : Nous excluons les dispositifs portables grand public à usage général et les fonctions de sécurité des smartphones lorsqu'ils ne sont pas vendus ou proposés en abonnement en tant qu'offre dédiée d'alerte médicale ou de PERS.

Aperçu de la segmentation

- Par type de produit

- Systèmes sur ligne fixe

- PERS mobile (mPERS)

- Dispositifs autonomes

- Systèmes à activation vocale

- Par technologie de connectivité

- Cellulaire

- Double (ligne fixe + cellulaire)

- Doté du GPS

- Bluetooth / Wi-Fi

- Par utilisateur final

- Utilisateurs à domicile

- Résidences pour seniors et établissements de vie assistée

- Hôpitaux et cliniques

- Travailleurs isolés et autres

- Par composant

- Matériel

- Logiciels et services

- Par région

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'ancrage du bassin de demande et du mix probable de payeurs, dans la mesure où l'usage est étroitement lié au vieillissement, aux chutes et aux choix de cadre de soins. Nous avons référencé des sources publiques telles que l'US Census Bureau et Eurostat pour la population par tranche d'âge, l'Organisation mondiale de la santé pour le contexte de risque de chute, les US Centers for Disease Control and Prevention pour les indicateurs de blessures et de chutes, et les statistiques de santé de l'OCDE pour l'orientation et les schémas de dépenses en soins de longue durée.

Pour maintenir le modèle ancré dans ce qui est réellement vendu et utilisé, nous avons également examiné des documents publics tels que des rapports annuels, des présentations aux investisseurs, des fiches techniques de produits et des publications de sécurité ou réglementaires lorsque pertinent, ainsi qu'une couverture de presse réputée sur les évolutions de canaux et de technologies (par exemple, l'arrêt des réseaux des opérateurs affectant le remplacement des dispositifs fixes). Les bases de données de brevets ont été utilisées de manière sélective pour comprendre le rythme d'évolution des fonctionnalités de détection de chute et de connectivité. Les sources listées ci-dessus sont uniquement illustratives, et de nombreuses autres références publiques ont été vérifiées pour confirmer les points de données et clarifier les hypothèses.

Entretiens et enquêtes primaires

Les données primaires ont été utilisées pour tester les hypothèses d'adoption et la logique de tarification qui ne sont pas systématiquement visibles dans les documents publics. Nous nous sommes entretenus avec un ensemble de fabricants de dispositifs, d'opérateurs de services de surveillance, de distributeurs et de parties prenantes de la prestation de soins à travers l'APAC, l'EMEA et les Amériques afin de valider les taux d'attachement aux abonnements, les termes contractuels typiques et les moteurs des mises à niveau des systèmes fixes vers les systèmes mobiles et à GPS.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier rang : 36 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Acteurs de milieu de gamme : 48 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 36 % |

| Petits acteurs : 16 % | Managers : 59 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le modèle est construit à l'aide d'une évaluation descendante du bassin de demande qui relie la population senior et à risque adressable à des niveaux de pénétration réalistes par cadre de soins, puis convertit ceci en utilisateurs payants via des hypothèses d'attachement à la surveillance et de churn. Pour éviter toute dérive des totaux, nous corroborons également avec des approximations ascendantes sélectives telles que des frais mensuels moyens échantillonnés multipliés par les abonnés actifs, des proxys d'expéditions de dispositifs issus de commentaires publics, et des vérifications de canaux sur les mix typiques de vente au détail par rapport à la vente directe.

Les principales données ayant influencé le chiffre final incluent la tendance de la population de 65 ans et plus, les signaux de risque liés aux chutes, le rythme des transitions des lignes fixes vers le cellulaire, la répartition entre abonnements surveillés et alertes autogérées, et la progression du prix de vente moyen des dispositifs avec détection automatique de chute et GPS. Lorsque les données de volume direct manquaient, les écarts ont été traités en utilisant des fourchettes prudentes issues des entretiens, puis affinés à l'aide de déclencheurs observables comme les arrêts de réseaux opérateurs et les cycles de remplacement.

Pour les prévisions, nous avons réalisé une analyse de scénarios avec une légère superposition multivariée afin que l'adoption et la tarification suivent les moteurs, y compris les taux de croissance du vieillissement, le mix de soins de longue durée et la vitesse des mises à niveau basées sur le cellulaire. Les hypothèses ont ensuite été revérifiées auprès d'experts afin de garder les prévisions exploitables pour la planification, et non simplement mathématiquement lisses.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants. La première passe est suivie de vérifications de variance au niveau régional et par principal cadre d'usage afin de détecter les valeurs aberrantes dès le début. Si le revenu implicite par utilisateur, les taux de croissance ou les répartitions régionales semblent incohérents avec les schémas observables d'adoption et de tarification, nous réexaminons les hypothèses et recontactons certains répondants sélectionnés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par une révision analytique en plusieurs étapes afin que les formules, les unités et le calendrier des devises restent cohérents tout au long du classeur. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels que des changements de remboursement, des transitions de connectivité ou des changements d'échelle dans la tarification des abonnements. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus récemment actualisée.

Taille du marché des systèmes d'alerte médicale et de télé-assistance personnelle selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour l'alerte médicale et la PERS ne correspondent souvent pas car la ligne de séparation entre les revenus des dispositifs, les revenus des services de surveillance et les outils de soins à distance adjacents est tracée différemment selon les sources. Le choix de l'année de référence, le calendrier des devises et le fait que la tarification soit traitée comme une valeur de détail ou un revenu net du prestataire peuvent tous modifier les totaux finaux.

En vérifiant le calendrier de mise à niveau des lignes fixes vers le cellulaire, en séparant les forfaits surveillés des alertes autogérées, et en actualisant les règles d'inclusion pour les revenus combinés dispositifs et services, Mordor Intelligence maintient le chiffre aligné sur l'usage payant de la PERS plutôt que d'y intégrer des plateformes de télésurveillance des patients plus larges et des dispositifs portables à usage général.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,79 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,50 milliards USD (2024) | Utilise une année de référence antérieure et peut refléter une définition plus étroite axée sur les ventes de dispositifs, ce qui tend à sous-estimer les revenus récurrents de surveillance lorsqu'ils sont facturés par des opérateurs de services partenaires. |

| Groupe de recherche sectoriel B | 7,14 milliards USD (2024) | Utilise 2024 comme année de référence avec une fenêtre de prévision différente, et peut appliquer une tarification mixte entre les offres surveillées et non surveillées, ce qui modifie le revenu implicite par utilisateur et la croissance lorsqu'elle est étendue aux années ultérieures. |

L'écart s'explique principalement par le calendrier et le traitement du périmètre plutôt que par un désaccord sur la tendance de demande sous-jacente liée au vieillissement et à l'exposition au risque de chute. Lorsque le modèle est lié aux utilisateurs payants actifs et aux taux d'attachement aux services, le total devient plus facile à concilier avec les signaux observables et à reproduire dans les mises à jour futures.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes d'alerte médicale/systèmes personnels de réponse aux urgences en 2031 ?

Il devrait atteindre 14,26 milliards USD, reflétant un TCAC de 5,74 % à partir de 2026.

Quel type de produit connaît la croissance la plus rapide dans ce secteur ?

Le PERS mobile devrait croître à un TCAC de 6,05 % entre 2026 et 2031.

Quelle région connaîtra la croissance la plus forte d'ici 2031 ?

L'Asie-Pacifique est en passe d'atteindre le TCAC le plus rapide de 6,85 % durant la période de prévision.

Pourquoi les hôpitaux sont-ils en tête de l'adoption des dispositifs ?

Les hôpitaux intègrent des pendentifs surveillés dans des kits de soins post-sortie pour réduire les réadmissions, leur conférant une part de 61,55 % du marché en 2025.

Comment l'extinction de la 3G influence-t-elle les ventes de matériel ?

La transition vers les dispositifs LTE et dotés du GPS accélère la demande de remplacement à mesure que les appareils hérités deviennent obsolètes.

Dernière mise à jour de la page le: