Taille et part du marché des DSE cliniques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 23.34 Milliards de dollars |

| Taille du Marché (2031) | 30.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

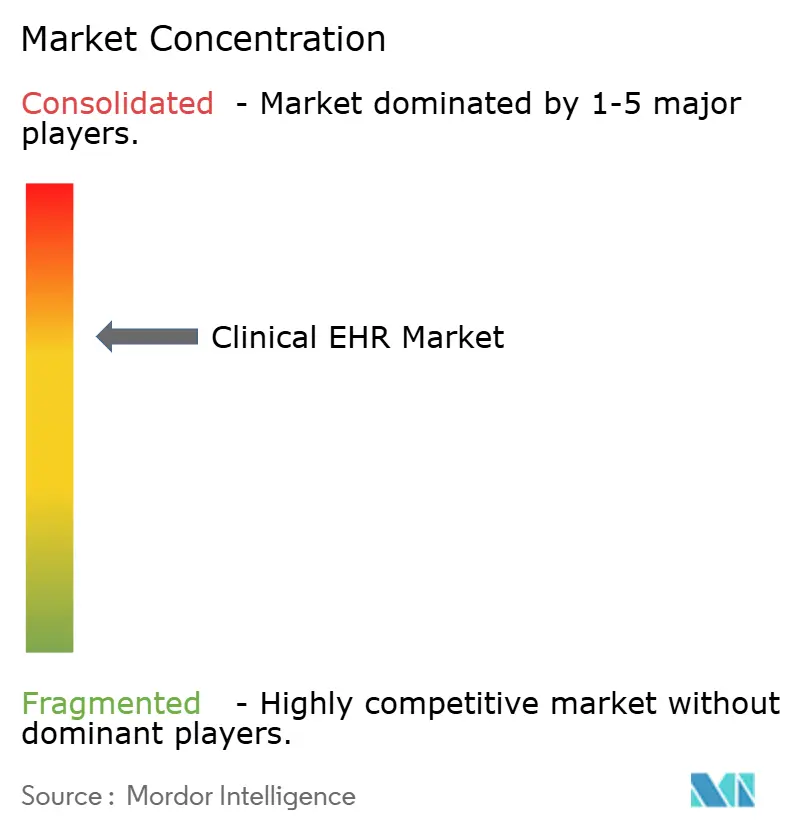

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des DSE cliniques par Mordor Intelligence

La taille du marché des DSE cliniques devrait passer de 22,15 milliards USD en 2025 à 23,34 milliards USD en 2026 et devrait atteindre 30,33 milliards USD d'ici 2031, à un TCAC de 5,38 % sur la période 2026-2031. L'accélération de la numérisation des soins de santé, les incitations réglementaires strictes et le passage vers un remboursement basé sur la valeur sont les principales forces qui élargissent l'adoption. Les hôpitaux et les réseaux ambulatoires remplacent les plateformes cloisonnées par des dossiers unifiés pour améliorer la coordination des soins, tandis que les outils d'intelligence artificielle intégrés dans les solutions modernes réduisent le temps de documentation clinique et diminuent l'épuisement professionnel. Le déploiement en cloud sous-tend désormais la plupart des nouveaux projets, car il réduit les dépenses d'investissement et offre une évolutivité instantanée. Les mandats d'interopérabilité tels que le TEFCA garantissent que les fournisseurs alignent leurs produits sur les normes d'échange nationales, incitant les systèmes de santé à revoir leurs priorités d'approvisionnement en faveur des plateformes dotées de références éprouvées en matière de partage de données.

Points clés du rapport

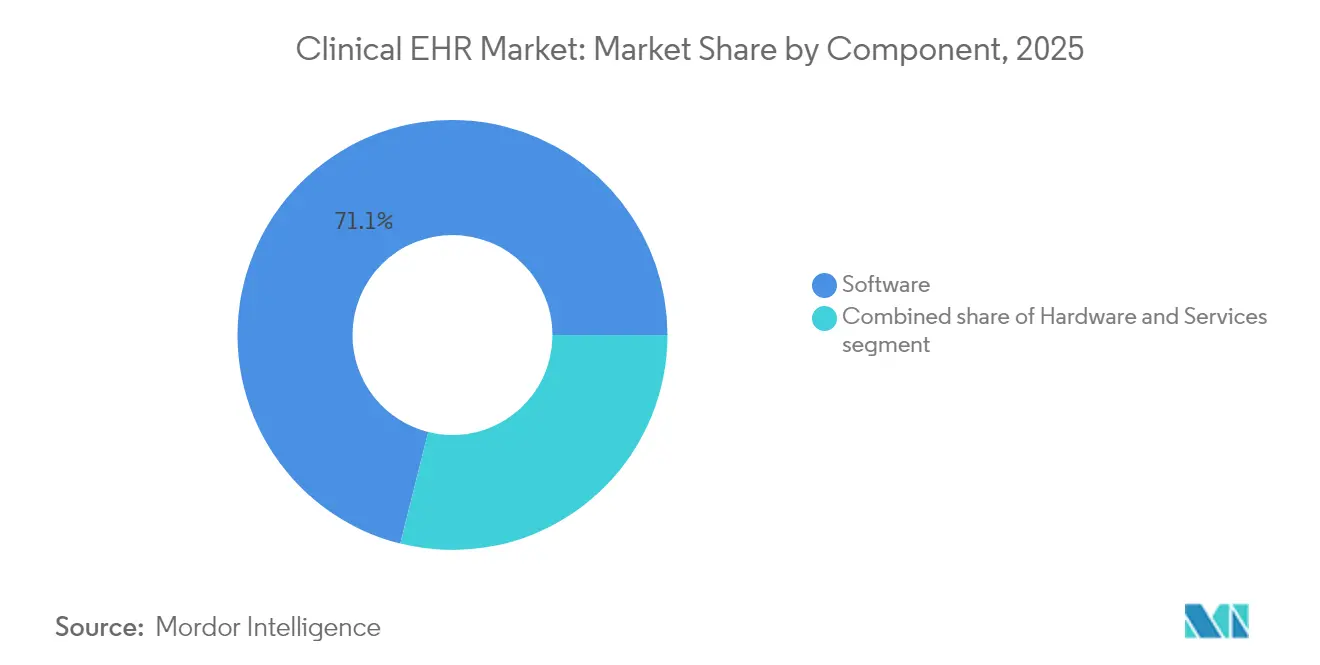

- Par composant, les logiciels ont représenté 71,10 % de la taille du marché des DSE cliniques en 2025, tandis que les services devraient afficher le TCAC le plus rapide de 6,02 % jusqu'en 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont capturé 70,05 % de la part du marché des DSE cliniques en 2025 et devraient se développer à un TCAC de 6,42 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux représentaient 52,30 % de la taille du marché des DSE cliniques en 2025, tandis que les cliniques et centres ambulatoires devraient croître à un TCAC de 5,86 % jusqu'en 2031.

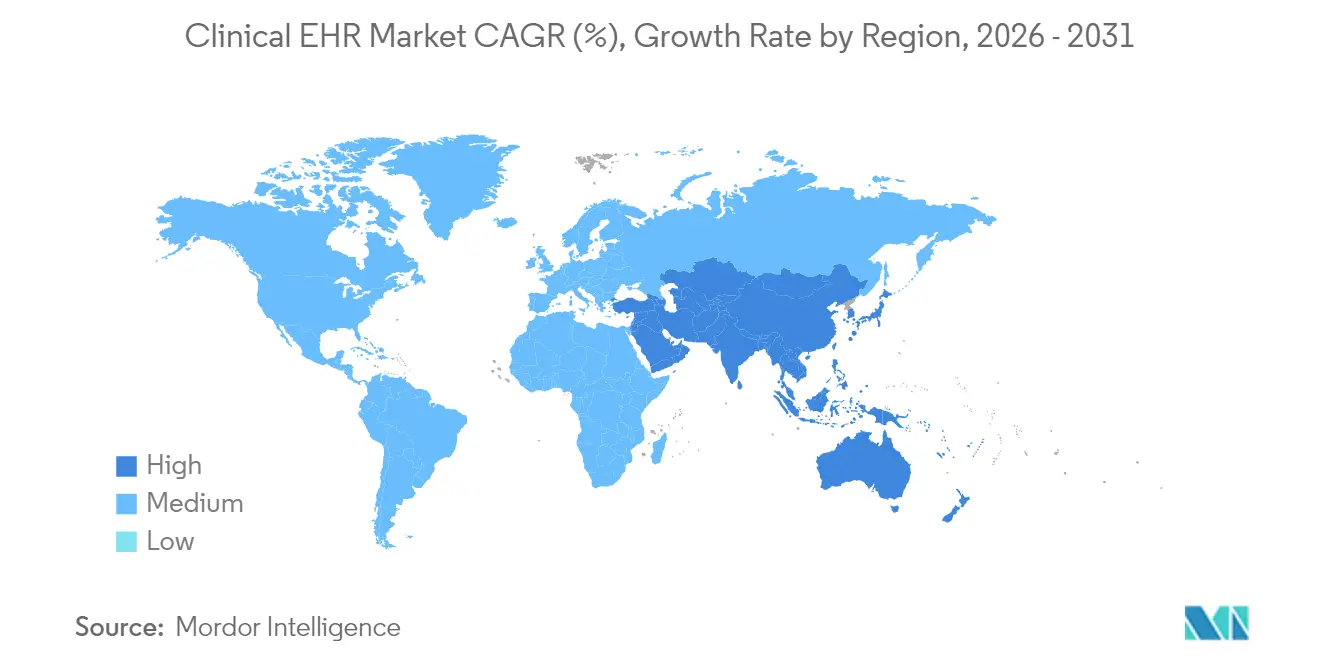

- Par géographie, l'Amérique du Nord détenait 39,10 % de la taille du marché des DSE cliniques en 2025 ; l'Asie-Pacifique est en passe d'être la région à la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des DSE cliniques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations gouvernementales à l'adoption nationale des DSE | +1.2% | Mondial, plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Demande de coordination intégrée des soins entre les différents contextes | +1.0% | Mondial, aigu dans les systèmes fragmentés | Long terme (≥ 4 ans) |

| Croissance du volume de télésanté et de surveillance à distance | +0.8% | Mondial, rapide en Asie-Pacifique et sur les marchés ruraux | Court terme (≤ 2 ans) |

| Passage au remboursement basé sur la valeur | +0.6% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la documentation vocale assistée par IA | +0.4% | Amérique du Nord et Europe en tête, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Remises sur l'assurance cybersécurité | +0.3% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les incitations gouvernementales stimulent l'adoption nationale des DSE

Les récompenses financières[1]Centers for Medicare & Medicaid Services, "Exigences du programme pour l'année civile 2024," cms.gov intégrées dans les règles mises à jour de Medicare sur la promotion de l'interopérabilité et les programmes Medicaid maintiennent les flux de capitaux vers les dossiers certifiés. Les hôpitaux peuvent recevoir jusqu'à 63 750 USD par prestataire en démontrant une utilisation significative, et des pénalités ciblent désormais les organisations qui bloquent le partage d'informations. La loi sur les remèdes du 21e siècle lie en outre le remboursement à l'interopérabilité[2]Office of the Federal Register, "Loi sur les remèdes du 21e siècle — Établissement de mesures dissuasives pour les prestataires de soins de santé," federalregister.gov , créant une demande durable pour les plateformes qui satisfont aux critères d'échange de données.

Les exigences de coordination intégrée des soins stimulent la convergence des systèmes

Les dossiers fragmentés empêchent les cliniciens d'accéder aux antécédents longitudinaux des patients. Le TEFCA, en vigueur depuis janvier 2025, oblige les fournisseurs à prendre en charge les spécifications d'échange nationales[3]Office of the Federal Register, "Données de santé, technologie et interopérabilité ; Cadre d'échange de confiance et accord commun," federalregister.gov , orientant les achats vers des solutions à l'échelle de l'entreprise qui éliminent les silos de données.

L'intégration de la télésanté accélère les capacités de soins à distance

Les systèmes de santé intègrent des modules de soins virtuels dans les dossiers de base afin que les signes vitaux capturés à domicile alimentent directement le dossier du patient, préservant ainsi la continuité du flux de travail et la documentation complète. Les organisations de soins de santé rapportent que les plateformes de télésanté intégrées aux DSE améliorent la productivité des prestataires en maintenant des flux de travail familiers tout en élargissant les capacités de prestation de services au-delà des limites traditionnelles des établissements.

La documentation vocale assistée par IA réduit la charge clinique

L'intégration de l'intelligence artificielle (IA) dans les systèmes de DSE répond au défi persistant de la charge de documentation clinique qui contribue à l'épuisement professionnel des médecins. Les scribes ambiants convertissent les conversations en notes structurées[4]Craig Lee, "Évaluation de l'impact de l'intelligence artificielle (IA) sur l'efficacité et la précision de la documentation clinique dans différents contextes cliniques : une revue de la portée," Cureus, pmc.ncbi.nlm.nih.gov , réduisant le temps de saisie jusqu'à 90 % et permettant aux médecins de se concentrer sur l'interaction avec les patients.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations relatives à la confidentialité des données et à l'interopérabilité | -0.7% | Mondial, accentué en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée en technologies de l'information de santé | -0.5% | Mondial, aigu sur les marchés émergents et dans les zones rurales | Moyen terme (2-4 ans) |

| Coût croissant des frais de sortie du cloud | -0.4% | Mondial, plus élevé dans les grands systèmes de santé | Moyen terme (2-4 ans) |

| Verrouillage fournisseur ralentissant la migration modulaire | -0.3% | Mondial, affecte les prestataires de taille moyenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les préoccupations relatives à la confidentialité des données et à l'interopérabilité freinent l'adoption

Les nouvelles révisions de sécurité de la loi HIPAA proposent un chiffrement obligatoire et une authentification multifacteur, augmentant la complexité de la conformité. L'exposition cumulée résultant de 136 millions de dossiers compromis en 2023 renforce la prudence budgétaire pour les nouveaux déploiements.

La pénurie de main-d'œuvre en technologies de l'information de santé limite la capacité de mise en œuvre

Les initiatives de formation du Bureau du Coordinateur national pour les technologies de l'information en santé ont élargi le vivier de spécialistes certifiés, mais des postes non pourvus subsistent dans les domaines de la confidentialité, de l'analytique et de l'intégration. Les hôpitaux de plus petite taille retardent les mises en service jusqu'à ce qu'ils disposent des talents capables de maintenir les performances du système.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la prédominance des logiciels stimule l'innovation

Les logiciels détenaient 71,10 % de la part du marché des DSE cliniques en 2025, reflétant la préférence des prestataires pour la fonctionnalité plutôt que le matériel. Les services, bien que moins importants, progressent à un TCAC de 6,02 % grâce à la demande croissante de prestations de mise en œuvre, d'optimisation et de migration de données. Le marché des DSE cliniques bénéficie de modules de documentation, d'analytique et de prédiction pilotés par l'IA qui viennent s'ajouter aux logiciels de base. Les fournisseurs intègrent désormais des interfaces en langage naturel afin que les médecins puissent dicter, que le système transcrive et que les champs discrets se mettent à jour en temps réel.

L'expansion des services témoigne de la reconnaissance que la gestion du changement détermine souvent le retour sur investissement. Les contrats de services gérés couvrent les mises à niveau d'interopérabilité, le renforcement de la cybersécurité et les cycles de rapports réglementaires. Le matériel ne représente désormais qu'une part modeste, les modèles cloud déchargeant l'approvisionnement en serveurs.

Par mode de déploiement : la migration vers le cloud s'accélère

Les déploiements cloud représentaient 70,05 % de la taille du marché des DSE cliniques en 2025 et devraient connaître la croissance la plus rapide à 6,42 % par an. Les prestataires citent l'évolutivité élastique, les mises à jour rapides des fonctionnalités et les dispositifs intégrés de reprise après sinistre. Certains établissements conservent des environnements sur site pour les archives d'imagerie sensibles, mais la plupart des nouveaux projets optent par défaut pour une architecture mutualisée.

Les approches hybrides servent les réseaux multi-établissements qui doivent intégrer des applications héritées de radiologie ou de laboratoire avant une migration complète. La tarification à l'utilisation redirige les budgets d'investissement vers les dépenses d'exploitation, s'alignant sur les stratégies financières axées sur des flux de trésorerie prévisibles. Les organismes de réglementation acceptent désormais l'hébergement cloud certifié lorsque le chiffrement, les pistes d'audit et les règles de résidence régionale des données sont prouvés, facilitant davantage la transition.

Par utilisateur final : les soins ambulatoires gagnent en dynamisme

Les hôpitaux représentaient 52,30 % de la part du marché des DSE cliniques en 2025, car les flux de travail hospitaliers restent complexes et fortement réglementés. Cependant, les cliniques et centres ambulatoires constituent le groupe d'utilisateurs à la croissance la plus rapide avec un TCAC de 5,86 %, reflétant les incitations des payeurs qui récompensent la gestion préventive et des maladies chroniques en dehors du cadre des soins aigus.

Les groupes ambulatoires recherchent des dossiers légers mais interopérables qui intègrent la planification, la télésanté et la prescription électronique dans une seule interface. Les feuilles de route des fournisseurs donnent désormais la priorité aux modèles ambulatoires et aux portails patients pour s'assurer des positions avant que les réseaux multi-cabinets ne se standardisent sur des plateformes d'entreprise. Les établissements de soins de longue durée et les cabinets spécialisés accélèrent également leur adoption, encouragés par des modèles de remboursement qui pénalisent le blocage de l'information et récompensent les transitions coordonnées.

Analyse géographique

L'Amérique du Nord a conservé sa position de leader avec 39,10 % de la taille du marché des DSE cliniques en 2025, soutenue par une politique mature en matière de technologies de l'information de santé, une large couverture haut débit et des chaînes hospitalières bien capitalisées. Les structures d'incitation du Centre des services Medicare et Medicaid continuent de financer les mises à niveau, tandis que les assureurs privés exigent de plus en plus des dossiers électroniques pour la participation aux réseaux.

L'Europe connaît une migration régulière mais plus lente, car la conformité au Règlement général sur la protection des données introduit des étapes de validation supplémentaires. Les services de santé nationaux du Royaume-Uni, de l'Allemagne et de la France investissent dans des programmes de migration vers le cloud qui promettent des dossiers de soins unifiés à travers les fiducies régionales. Les cycles d'approvisionnement se synchronisent souvent avec des fenêtres de financement pluriannuelles, créant des pics périodiques dans l'attribution des contrats.

L'Asie-Pacifique enregistre le TCAC le plus rapide de 6,31 % jusqu'en 2031. Les grands projets publics en Inde, en Chine et dans les nations d'Asie du Sud-Est combinent des subventions d'infrastructure avec des cadres de déclaration obligatoires. Les gouvernements offrent des crédits d'impôt pour l'utilisation du cloud et parrainent des programmes de formation de la main-d'œuvre pour accélérer l'adoption. Le Moyen-Orient et l'Afrique suivent des trajectoires similaires ; les membres du Conseil de coopération du Golfe connectent les hôpitaux publics via des échanges centralisés, tandis que les nations africaines s'appuient sur le financement des donateurs pour des déploiements en open source.

Analyse de la chaîne de valeur

La chaîne de valeur des DSE cliniques commence par les normes et la conformité, soutenues par des intrants technologiques essentiels tels que les spécifications d'interopérabilité (y compris les exigences d'échange alignées sur TEFCA), les terminologies cliniques, les contrôles de cybersécurité et l'infrastructure cloud des hyperscalers. Les fournisseurs de logiciels de DSE construisent et certifient ensuite les workflows cliniques essentiels, notamment la documentation, les ordonnances, l'examen des résultats et les liens avec le cycle de revenus, tout en intégrant de plus en plus l'assistance à la documentation et au codage par IA via des partenariats. Des exemples récents incluent le partenariat d'athenahealth avec Abridge (février 2025) pour la documentation ambiante dans athenaOne et la collaboration d'athenahealth avec Microsoft pour proposer Dragon Copilot comme option Ambient Notes destinée aux cliniciens ambulatoires (annoncée en décembre 2025 pour un lancement au premier semestre 2026), illustrant comment les écosystèmes de modèles, de voix et de cloud influencent désormais les feuilles de route fonctionnelles des DSE.

Les services de mise en œuvre et d'optimisation, tels que l'intégration de systèmes, la migration de données, la formation et les services gérés, viennent ensuite dans la chaîne. Les systèmes de santé et les partenaires de conseil configurent les workflows, connectent des modules tiers et gèrent les rapports réglementaires continus. La distribution et la commercialisation s'effectuent via des ventes directes aux hôpitaux et systèmes de santé, des partenaires de distribution desservant les cabinets ambulatoires, et des intégrations sur des places de marché pour les applications tierces. En aval, les prestataires de soins, les payeurs, les laboratoires, les réseaux d'imagerie et les participants HIE/QHIN consomment les données de DSE via des API et des cadres d'échange, l'harmonisation des données et la connectivité sécurisée devenant centrales pour l'adoption. L'intégration de HealthShare avec Google Cloud Healthcare API par InterSystems (octobre 2025) illustre comment ces couches d'intégration sont positionnées pour soutenir des pipelines de données prêts pour l'IA et l'interopérabilité à grande échelle.

Paysage concurrentiel

Le marché des DSE cliniques reste concentré. Epic Systems a étendu sa couverture à une part significative des hôpitaux américains d'ici 2024, témoignant de partenariats étroits avec les clients et de suites d'applications étendues. Oracle Health, malgré des améliorations centrées sur l'IA, a perdu des sites en partie en raison de la complexité de la mise en œuvre. Les leaders régionaux en Europe et en Asie-Pacifique défendent leur part grâce à la localisation et aux packs de langues préconfigurés.

Les grandes plateformes se différencient par une interopérabilité complète, intégrant les fonctions de laboratoire, d'imagerie et de cycle de revenus. Les challengers plus petits se concentrent sur des segments de niche tels que la santé comportementale ou la pédiatrie, où des modèles adaptés offrent des avantages en termes de flux de travail. Les accélérateurs d'intelligence artificielle — scribes ambiants, prédiction de la septicémie et codage automatisé — constituent désormais des prérequis incontournables. Les fournisseurs incapables d'intégrer ces fonctionnalités risquent d'être exclus des listes présélectionnées établies par les enquêtes de satisfaction des cliniciens et les listes de contrôle des cyber-assureurs.

Les manœuvres stratégiques comprennent des coentreprises avec des fournisseurs de cloud hyperscale pour l'analytique intégrée et des places de marché permettant aux développeurs tiers d'étendre les fonctionnalités de base. Les fusions visent des économies d'échelle en matière de R&D et de support, tandis que les investissements en capital-investissement fournissent des fonds de croissance aux acteurs de niveau intermédiaire cherchant à pénétrer de nouvelles zones géographiques.

Leaders du secteur des DSE cliniques

Epic Systems Corporation

Medical Information Technology, Inc. (Meditech)

Oracle Corporation

TruBridge, Inc.

Veradigm Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité en matière d'interopérabilité crée un espace blanc à court terme pour les fournisseurs de DSE et les partenaires de services capables d'opérationnaliser l'échange basé sur des normes et la mesure des API, plutôt que de se concentrer uniquement sur la connectivité de base. La CMS a commencé à exiger des payeurs concernés qu'ils commencent la production de rapports annuels sur les indicateurs d'utilisation de l'API Patient Access, le premier rapport couvrant l'année civile 2025 devant être remis au plus tard le 31 mars 2026. Ce calendrier de reporting accroît la demande pour des capacités de DSE générant une télémétrie propre et auditable des API et de l'accès aux données à travers les portails patients, les applications mobiles et les tiers connectés. Dans le même temps, l'ONC SVAP continue de soutenir une voie plus rapide pour que les développeurs adoptent des normes plus récentes, USCDI v5 figurant sur la liste des normes approuvées SVAP 2025. Cela favorise des opportunités axées sur les services en matière de mises à niveau, de tests et de gestion du changement, à mesure que les organisations alignent leurs interfaces, leur cartographie et leur gouvernance.

L'expansion et l'évolution technique du TEFCA soutiennent également les opportunités dans l'activation Facilitated FHIR et l'intégration d'entreprise. En février 2026, les mises à jour TEFCA de l'ASTP/ONC ont cité la désignation de trois nouveaux QHIN en 2025, et le cadre inclut les conditions de participation des participants/sous-participants ainsi que le SOP Facilitated FHIR Implementation. Cette structure pousse les prestataires à privilégier les plateformes de DSE et les partenaires d'intégration capables de répondre aux spécifications d'échange et aux exigences d'intégration en environnement de production. Le rythme des normes de l'ONC ajoute un point d'ancrage récurrent à la feuille de route, notamment une date de sortie visée en juillet 2026 pour la version finale d'USCDI v7, ce qui peut stimuler une demande continue pour les mises à jour d'interopérabilité, les programmes de qualité des données et les outils de gouvernance visant à limiter les perturbations lors des mises à jour annuelles des normes, tout en soutenant la coordination des soins inter-établissements et l'analytique.

Développements récents du secteur

- Juin 2026 : Epic Systems a détaillé le premier module de sa suite ERP EpicOps, introduisant Teamwork pour la planification du personnel. Cette expansion fait sortir Epic de la documentation clinique pour s'orienter vers des workflows opérationnels adjacents au DSE, renforçant l'adhérence à la plateforme et modifiant la dynamique concurrentielle avec les fournisseurs autonomes d'ERP de santé et de gestion des effectifs.

- Mai 2026 : MEDITECH a annoncé une collaboration stratégique avec Rubrik afin de renforcer la cyber-résilience et la protection des données pour MEDITECH Expanse. Ce partenariat reflète l'examen minutieux des acheteurs et des assureurs concernant la posture de sécurité et rapproche les contrôles de sécurité du cœur de la plateforme DSE plutôt que de les traiter comme un module complémentaire autonome.

- Octobre 2025 : InterSystems a intégré HealthShare avec l'API Google Cloud Healthcare pour soutenir des pipelines de données prêts pour l'IA et l'interopérabilité à grande échelle. Cette mise à jour met en évidence l'harmonisation des données basée sur le cloud et les workflows assistés par IA à venir comme des éléments de plus en plus centraux des stratégies d'interopérabilité, en cohérence avec les ambitions d'intégration HIE et QHIN.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus générés par les solutions de dossiers de santé électroniques (DSE) cliniques utilisées pour saisir, stocker et partager les informations cliniques des patients entre les différents lieux de soins, y compris les logiciels, services et matériels habilitants connexes vendus pour un usage clinique.

Exclusions de périmètre : ne sont pas comptabilisées les applications de santé non cliniques destinées au bien-être général, ni les outils autonomes de facturation et de gestion des réclamations lorsqu'ils sont vendus sans système de dossier clinique.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciels

- Services

- Par mode de déploiement

- Solutions basées sur le cloud

- Solutions sur site

- Solutions hybrides

- Par utilisateur final

- Hôpitaux

- Cliniques et centres ambulatoires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des signaux publics indiquant l'adoption par les prestataires et l'orientation des dépenses pour les systèmes de dossiers cliniques, ces signaux permettant de maintenir les hypothèses en phase avec l'évolution réelle des budgets. Nous avons examiné des sources telles que les jeux de données de l'Office of the National Coordinator for Health IT (ONC), les mises à jour des programmes de la CMS, les statistiques de santé de l'OCDE et les indicateurs de santé de la Banque mondiale, puis les avons recoupées avec des revues d'informatique de santé évaluées par des pairs.

Pour traduire les signaux du côté de la demande en un modèle de marché, nous avons également utilisé les rapports annuels d'entreprises, les transcriptions d'appels de résultats, les brochures produits et une couverture médiatique crédible afin de cartographier les approches de tarification typiques et les schémas de déploiement. Pour soutenir la validation, nous avons sélectivement utilisé des abonnements payants axés sur les données financières et le renseignement d'entreprises, l'actualité et les données financières, ainsi que des bases de données de brevets pour repérer le rythme des produits et le calendrier des investissements. Les sources listées ici sont illustratives et non exhaustives, et d'autres documents publics ont également été consultés pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Des discussions primaires ont été utilisées pour tester ce que la recherche documentaire ne pouvait pas totalement élucider, en particulier la manière dont les décisions d'achat sont prises pour les remplacements de DSE, les mises à niveau et les migrations vers le cloud. Nous avons échangé avec un ensemble de fournisseurs de solutions, de partenaires d'implémentation et de parties prenantes d'hôpitaux et de cliniques à travers l'APAC, l'EMEA et les Amériques, et les retours ont ensuite été utilisés pour confirmer les hypothèses sur le mix de déploiement, la portée type des contrats et les taux d'attachement des services.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 30% | Cadres dirigeants (CXO) : 22% | APAC : 45% |

| Niveau intermédiaire : 48% | Responsables fonctionnels/d'unité : 24% | EMEA : 35% |

| Petits acteurs : 22% | Managers : 54% | Amériques : 20% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit en utilisant à la fois une logique descendante et ascendante, l'approche descendante étant utilisée en premier pour reconstituer le bassin de demande par région à travers les indicateurs de numérisation des soins de santé et les tendances de dépenses en logiciels d'entreprise dans les environnements de prestataires. Une fois le bassin de demande établi, il a été réparti à l'aide d'intrants tels que les taux d'adoption du cloud pour l'informatique clinique, la pénétration des DSE dans les hôpitaux et cliniques et les cycles de remplacement, l'intensité de mise en œuvre selon la taille de l'établissement, et les parts typiques de maintenance et de support annuels.

Ensuite, afin de conserver des totaux crédibles, des vérifications ascendantes sélectives ont été effectuées à l'aide de fourchettes de prix échantillonnées et de proxies de volume issus des entretiens, ainsi que des consolidations pour un ensemble limité de revenus de fournisseurs visibles lorsque les rapports permettaient une attribution nette au DSE clinique. Lorsque des données manquaient pour de petits pays ou des environnements de soins fragmentés, les lacunes ont été comblées en appliquant des ratios validés issus de marchés similaires, ces ratios étant retestés avec des experts avant de finaliser les chiffres.

Pour les prévisions, nous nous sommes principalement appuyés sur l'analyse de scénarios, car les calendriers politiques, les mandats d'interopérabilité et le rythme de la migration vers le cloud peuvent modifier les courbes d'adoption plus rapidement qu'une simple tendance linéaire ne le montrerait. Les scénarios ont été ancrés sur des variables telles que la croissance des budgets informatiques des prestataires, le rythme de remplacement des systèmes hérités, la part des déploiements basés sur le cloud, l'intensité de service par installation et la progression de la valeur moyenne des contrats en devise constante, puis ajustés en fonction de ce que les interviewés anticipaient comme évolutions au cours des prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été vérifiés par triangulation entre les indicateurs de demande, les signaux de revenus du côté de l'offre et les retours primaires, et les écarts inhabituels ont été signalés pour un second examen. Si le total d'une région s'écartait trop des mesures d'adoption ou des signaux d'approvisionnement, les hypothèses étaient réexaminées, et des appels de clarification étaient déclenchés pour résoudre l'écart.

Avant validation finale, le modèle est examiné selon plusieurs étapes, incluant des vérifications d'unités, des vérifications du calendrier de conversion des devises et des contrôles de cohérence entre les années historiques et prévisionnelles. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des changements majeurs de politique ou des évolutions notables des préférences de déploiement. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des DSE cliniques selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les DSE cliniques ne correspondent souvent pas, même lorsque les intitulés paraissent similaires, car chaque étude délimite différemment ce qui est inclus et la manière dont l'année est mesurée. Les écarts proviennent généralement des choix de périmètre, du traitement des services et du matériel, du calendrier des devises, et du degré d'agressivité des cycles supposés de remplacement et de migration vers le cloud.

Certaines estimations regroupent une pile plus large de technologies de l'information de santé autour des DSE, incluant des modules administratifs adjacents et des fonctions de santé numérique plus larges, ce qui augmente le total annoncé. Pour Mordor Intelligence, le comptage reste limité aux revenus des DSE cliniques à travers le matériel, les logiciels et les services, et exclut les systèmes autonomes de gestion de cabinet ou de facturation lorsqu'ils ne sont pas vendus dans le cadre du workflow du dossier clinique.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 22,15 milliards USD (2025) | |

| Cabinet de conseil mondial A | 42,62 milliards USD (2025) | Utilise un périmètre fonctionnel plus large qui associe le DSE clinique à des applications informatiques plus larges destinées aux prestataires et à des modules associés, ce qui augmente le bassin de revenus comptabilisés au-delà de la gestion des dossiers cliniques de base. |

| Éditeur sectoriel B | 42,72 milliards USD (2025) | Comptabilise un ensemble d'applications plus large et peut traiter les fonctions groupées de gestion de cabinet et de patients ainsi que les fonctions liées à la facturation comme faisant partie du marché central, ce qui peut gonfler les totaux lorsque le DSE est vendu sous forme de suite. |

L'écart observé dans le tableau s'explique principalement par la mesure dans laquelle chaque source étend la définition du produit et par la façon dont les suites sont comptabilisées. En maintenant les revenus comptabilisés liés à la saisie, au stockage, à l'échange des dossiers cliniques et aux services et matériels directement associés, le chiffre final reste traçable à des intrants clairs et peut être reproduit lors de la mise à jour des hypothèses.

Questions clés auxquelles le rapport répond

Quels facteurs incitent les prestataires à remplacer les plateformes de DSE héritées ?

Les hôpitaux et les réseaux ambulatoires donnent la priorité aux dossiers unifiés qui prennent en charge l'échange de données en temps réel, l'intégration de la télésanté et la rationalisation des rapports réglementaires, rendant les anciens systèmes cloisonnés opérationnellement intenables.

Comment l'intelligence artificielle remodèle-t-elle les flux de travail des cliniciens au sein des systèmes de DSE ?

Les outils vocaux ambiants automatisent désormais la prise de notes et le codage, réduisant considérablement le temps de documentation et permettant aux cliniciens de consacrer plus d'attention aux soins directs aux patients.

Pourquoi les déploiements cloud sont-ils de plus en plus privilégiés par rapport aux installations sur site ?

Les DSE hébergés dans le cloud offrent des mises à jour automatiques, une évolutivité élastique et des charges de maintenance réduites tout en répondant aux attentes modernes en matière de reprise après sinistre et de sécurité.

Quel rôle jouent les réglementations gouvernementales dans les décisions d'achat de DSE ?

Les règles de conformité qui lient le remboursement à l'interopérabilité et les incitations au partage de données poussent les prestataires vers des fournisseurs dotés de capacités d'échange éprouvées et de cadres de sécurité certifiés.

Comment les exigences en matière de cybersécurité influencent-elles la sélection des fournisseurs ?

Les assureurs offrent désormais des remises sur les primes pour les plateformes qui répondent à des normes de sécurité avancées, de sorte que les systèmes de santé évaluent les antécédents de violation et les protocoles de chiffrement d'un fournisseur aussi sérieusement que ses fonctionnalités cliniques.

Quel groupe d'utilisateurs émerge comme une opportunité de croissance clé pour les fournisseurs de DSE ?

Les cliniques ambulatoires et les centres ambulatoires adoptent des systèmes agiles et prêts pour le cloud pour atteindre les objectifs de soins basés sur la valeur, ce qui en fait une cible privilégiée pour des gammes de produits spécialisées.

Dernière mise à jour de la page le: