Taille et parts du marché de la gestion des doses de rayonnement

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 512.73 Millions de dollars américains |

| Taille du Marché (2031) | 927.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 12.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

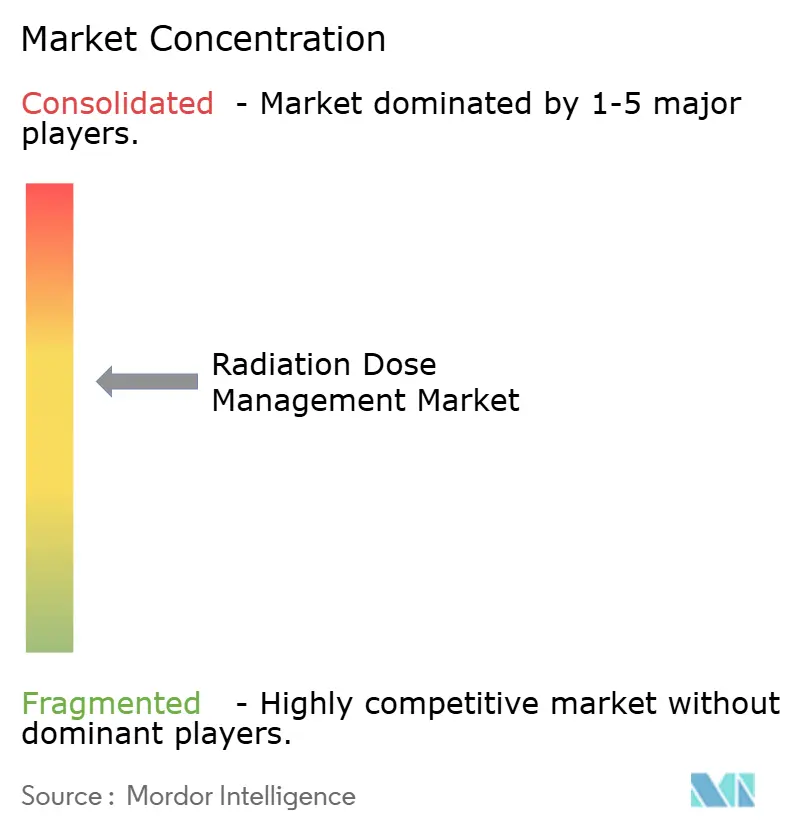

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des doses de rayonnement par Mordor Intelligence

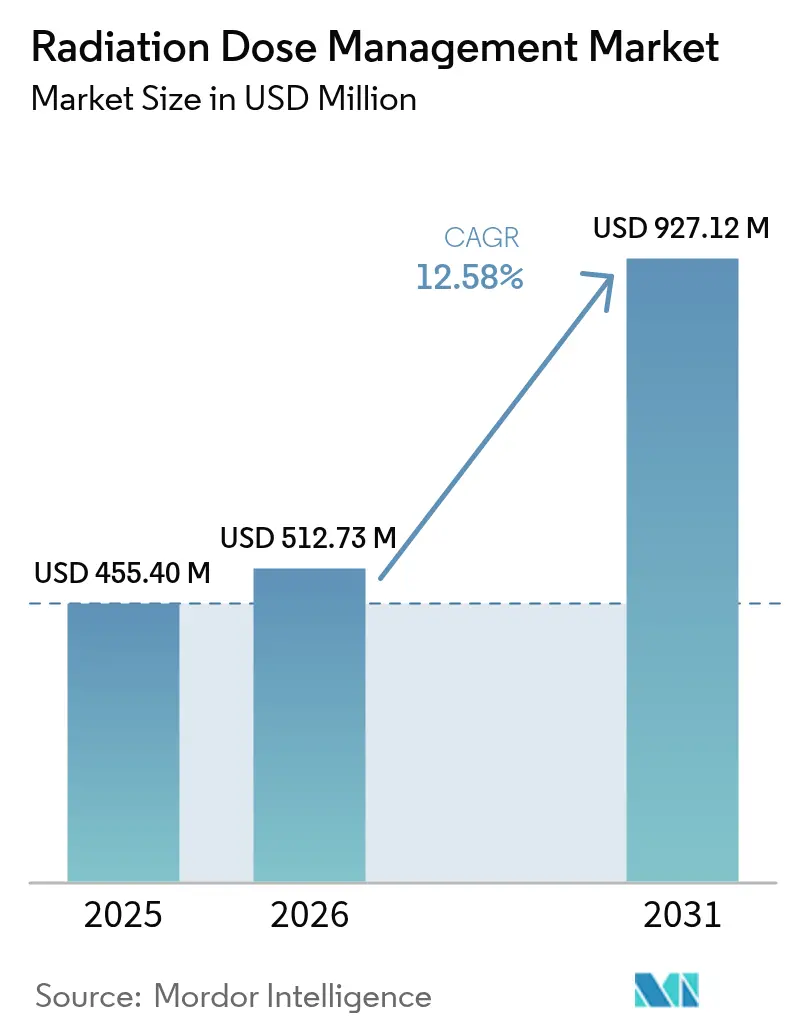

La taille du marché de la gestion des doses de rayonnement devrait passer de 455,40 millions USD en 2025 à 512,73 millions USD en 2026 et devrait atteindre 927,12 millions USD d'ici 2031, à un CAGR de 12,58 % sur la période 2026-2031. La croissance repose sur le renforcement des réglementations en matière de sécurité radiologique, le passage rapide à l'imagerie de précision en oncologie et la maturité des outils d'optimisation des doses basés sur l'IA. Les hôpitaux traitent désormais la conformité comme une priorité au niveau du conseil d'administration, car les nouvelles obligations relatives aux niveaux de référence diagnostiques entraînent des pénalités financières, tandis que les volumes de TDM et d'imagerie hybride continuent d'augmenter dans la prise en charge du cancer. L'analytique cloud réduit les coûts de possession pour les établissements aux ressources limitées, et les plateformes intégrées remplacent les solutions ponctuelles à mesure que les systèmes de santé recherchent des flux de travail fluides. La concurrence s'intensifie à mesure que les fabricants d'équipements d'imagerie intègrent le suivi des doses dans leurs équipements existants et que les fournisseurs spécialisés mettent en avant leurs capacités d'IA, créant un paysage dans lequel l'interopérabilité et l'analytique en temps réel influencent les décisions d'achat.

Principaux enseignements du rapport

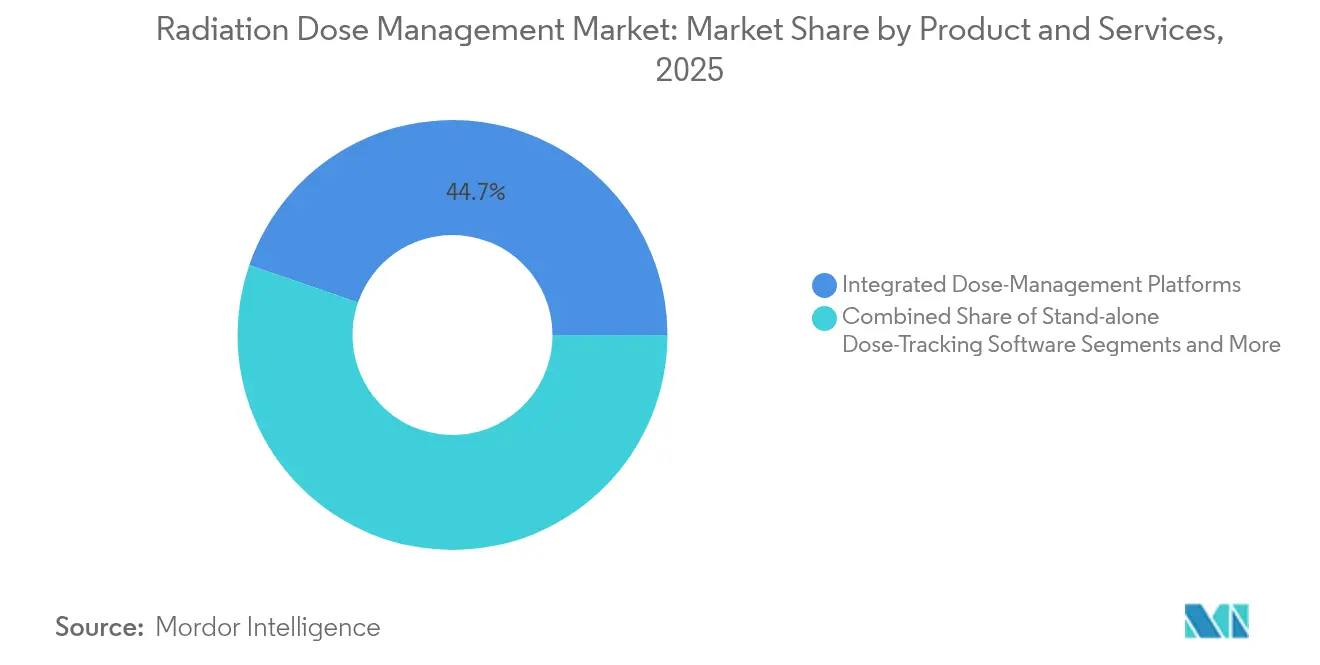

- Par produits et services, les plateformes intégrées de gestion des doses ont dominé avec une part de marché de la gestion des doses de rayonnement de 44,72 % en 2025 et progressent à un CAGR de 16,47 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site ont conservé une part de 58,88 % en 2025, tandis que les solutions cloud et hébergées sur le web affichent le CAGR le plus rapide à 16,12 % jusqu'en 2031.

- Par modalité, la tomodensitométrie représentait 39,55 % de la taille du marché de la gestion des doses de rayonnement en 2025, tandis que la médecine nucléaire et la TEP-TDM devraient se développer à un CAGR de 15,78 %.

- Par application, l'oncologie a capturé 50,28 % de la taille du marché de la gestion des doses de rayonnement en 2025 ; la cardiologie devrait enregistrer le CAGR le plus élevé à 13,74 % jusqu'en 2031.

- Par utilisateur final, les grands hôpitaux de plus de 300 lits détenaient 56,10 % de la taille du marché de la gestion des doses de rayonnement en 2025, tandis que les centres ambulatoires et d'imagerie croissent à un CAGR de 14,08 %.

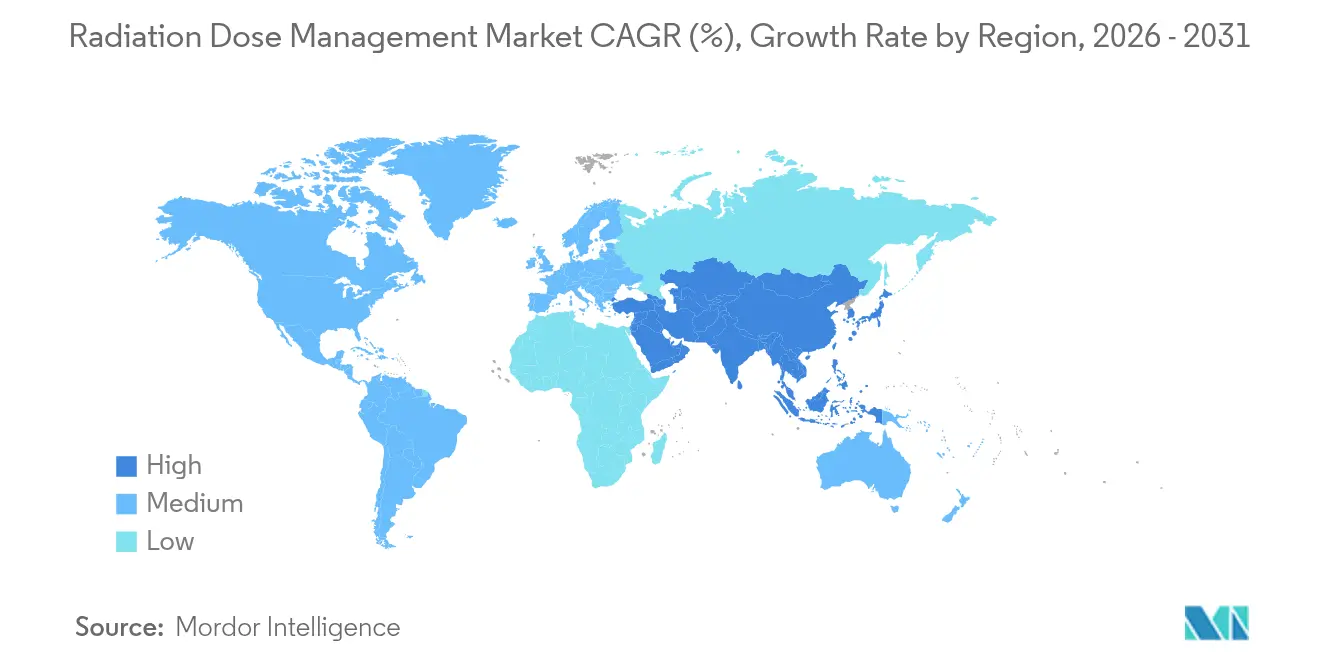

- Par géographie, l'Amérique du Nord commandait 32,85 % de la part du marché de la gestion des doses de rayonnement en 2025, mais l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 14,62 % durant la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la gestion des doses de rayonnement

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats stricts de niveaux de référence diagnostiques pour la radiologie | +2.8% | Mondial, avec une application précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Augmentation des volumes de procédures de TDM et d'imagerie hybride dans les flux de travail oncologiques | +3.1% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Analytique cloud réduisant le coût total de possession | +1.9% | Amérique du Nord et UE en premier, APAC émergente | Moyen terme (2-4 ans) |

| Alertes de dosage en temps réel basées sur l'IA obtenant des autorisations réglementaires | +2.4% | Amérique du Nord et UE en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Passage à la TDM à comptage de photons permettant des protocoles à très faible dose | +1.7% | Marchés développés initialement, déploiement mondial progressif | Long terme (≥ 4 ans) |

| Prochains objectifs de réduction du carbone du G7 favorisant des suites d'imagerie économes en énergie | +0.9% | Pays du G7, répercussions sur les nations alliées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats stricts de niveaux de référence diagnostiques pour la radiologie

Les régulateurs sont passés de recommandations volontaires à des plafonds de dose obligatoires, obligeant chaque prestataire d'imagerie à intégrer le suivi au niveau du scanner. La FDA exige désormais que les systèmes de TDM affichent la dose cumulée et tiennent des journaux automatisés, une évolution qui oriente les achats vers des scanners dotés d'une surveillance intégrée.[1] Centre pour les dispositifs et la santé radiologique, « 21 CFR 1020.33 — Équipements de tomodensitométrie », U.S. Food and Drug Administration, ecfr.gov La Commission mixte a suivi avec des clauses d'accréditation 2024 qui obligent les hôpitaux à auditer annuellement les programmes de sécurité radiologique, stimulant la demande de logiciels de reporting.[2]Groupe d'interprétation des normes, « Normes pour l'accréditation et la certification de la Commission mixte », Commission mixte, jointcommission.org L'Europe reflète cette position à travers le Règlement sur les dispositifs médicaux, qui conditionne l'accès au marché à la preuve d'une optimisation des doses. Aux États-Unis, les mesures de qualité du CMS lient le remboursement à la conformité, de sorte que les dirigeants considèrent la gestion des doses comme une protection des revenus plutôt qu'une mise à niveau facultative. Collectivement, ces règles font du marché de la gestion des doses de rayonnement une couche indispensable pour toutes les modalités d'imagerie.

Augmentation des volumes de TDM et d'imagerie hybride dans les flux de travail oncologiques

La prise en charge du cancer repose désormais sur des TDM, TEP-TDM et TEMP-TDM en série pour surveiller la réponse thérapeutique, augmentant l'exposition cumulée des patients et intensifiant la surveillance. Une seule TEP-TDM peut dépasser 20 mSv, approchant les limites d'exposition professionnelle annuelles pour le personnel, et les patients subissent généralement plusieurs examens par cycle de traitement.[3]Mary Beth Farrell, « Applications de la TEP/TDM corps entier dans les maladies cardiovasculaires », Journal of Nuclear Medicine, jnmjournals.org Les systèmes TEP corps entier atténuent l'exposition mais restent limités aux centres spécialisés, maintenant les préoccupations liées aux doses à un niveau élevé. L'oncologie pédiatrique et des jeunes adultes accentue l'urgence car les modèles de risque à vie pénalisent l'excès de rayonnement. La personnalisation des protocoles par l'IA intervient ici, affinant les paramètres selon l'historique du patient et réduisant ainsi la dose totale sans compromettre la qualité de l'image. Cette dépendance du flux de travail à une surveillance avancée cimente l'oncologie comme segment d'ancrage du marché de la gestion des doses de rayonnement.

Analytique cloud réduisant le coût total de possession

Les plateformes hébergées dans le cloud par abonnement suppriment les barrières capitalistiques à six chiffres qui écartaient autrefois les hôpitaux communautaires. Le partenariat de Philips avec Amazon Web Services illustre comment une infrastructure hyperscale offre une analytique de niveau entreprise à un prix de dépense opérationnelle. Les systèmes de santé multi-sites bénéficient de tableaux de bord de benchmarking pour identifier les valeurs aberrantes et harmoniser les protocoles à l'échelle du système. Bien que les règles de résidence des données ralentissent l'adoption dans certaines parties de l'Europe, les architectures hybrides — stockage local des données plus analytique cloud — réduisent cette friction. La logique financière se renforce à mesure que les modèles d'IA nécessitent des ressources GPU au-delà des budgets informatiques hospitaliers typiques, faisant du déploiement cloud la voie par défaut pour les solutions de nouvelle génération. Par conséquent, la dynamique cloud propulse une part significative des nouvelles dépenses sur le marché de la gestion des doses de rayonnement.

Alertes de dosage en temps réel basées sur l'IA obtenant des autorisations réglementaires

En 2025, la FDA a classé les logiciels de CAD radiologique en classe II, clarifiant la voie pour les outils d'IA qui interrompent les examens lorsque les seuils sont dépassés. Le SmartSpeed Precise de Philips présente deux moteurs d'IA qui équilibrent vitesse et intégrité de l'image, réduisant l'exposition lors de l'acquisition. Les modèles d'apprentissage automatique ingèrent de vastes journaux de doses et des attributs patients pour recommander des protocoles optimaux, remplaçant les préréglages uniformes. À mesure que les autorisations deviennent routinières, les fournisseurs déploient des modules d'alerte en temps réel sur les TDM, la fluoroscopie et les suites interventionnelles, intégrant l'IA au point de soins. Cette intégration améliore la sécurité tout en différenciant les fournisseurs sur un marché de la gestion des doses de rayonnement encombré.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes budgétaires dans les hôpitaux communautaires et les PRFI | -2.1% | Mondial, concentré dans les marchés émergents | Court terme (≤ 2 ans) |

| Obstacles à l'intégration avec les écosystèmes PACS/RIS existants | -1.8% | Marchés développés avec une infrastructure établie | Moyen terme (2-4 ans) |

| Pénuries de radiologues ralentissant l'adoption de l'optimisation des protocoles | -1.4% | Mondial, aigu dans les zones rurales et mal desservies | Long terme (≥ 4 ans) |

| Préoccupations relatives à la souveraineté des données limitant le déploiement cloud | -1.2% | UE, systèmes de santé avec des exigences strictes en matière de confidentialité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Contraintes budgétaires dans les hôpitaux communautaires et les PRFI

Les établissements opérant avec des marges réduites évaluent les achats de suivi des doses par rapport aux besoins immédiats de soins aux patients. Une plateforme complète peut coûter entre 50 000 et 200 000 USD, un chiffre difficile à justifier sans incitations directes au remboursement. De nombreuses nations à revenu faible ou intermédiaire se concentrent encore sur l'expansion des capacités d'imagerie de base, de sorte que la surveillance sophistiquée reste secondaire. Bien que les fournisseurs proposent des conditions de crédit-bail et de SaaS, la rareté des capitaux maintient une adoption inégale et perpétue une structure à deux niveaux au sein du marché de la gestion des doses de rayonnement.

Obstacles à l'intégration avec les écosystèmes PACS/RIS existants

Les systèmes de santé exploitent souvent des dispositifs d'imagerie de plusieurs fournisseurs, chacun produisant des fichiers de doses propriétaires qui compliquent l'agrégation. Les PACS ou RIS plus anciens manquent d'API modernes, nécessitant des investissements en middleware qui dépassent parfois le coût du logiciel de surveillance. Les retards de mise en œuvre peuvent perturber le débit, créant une résistance opérationnelle même lorsque les avantages cliniques sont évidents. Les variations DICOM augmentent encore la complexité, en particulier dans les parcs multi-fournisseurs courants dans les grands réseaux. La nécessité de moderniser les environnements existants ralentit donc le déploiement des plateformes et tempère la croissance sur le marché de la gestion des doses de rayonnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produits et services : les plateformes intégrées déplacent les outils autonomes

Les plateformes intégrées représentaient 44,72 % du marché de la gestion des doses de rayonnement en 2025 et croissent à un CAGR de 16,47 %. Cette domination découle de tableaux de bord unifiés qui suivent l'exposition, optimisent les protocoles et génèrent automatiquement des rapports réglementaires dans un seul flux de travail. Les systèmes de santé préfèrent moins de fournisseurs, une charge de formation réduite et une convivialité à authentification unique. Les traceurs autonomes conservent des niches — par exemple, la dosimétrie en médecine nucléaire — mais font face à une pression sur les marges car les fournisseurs de plateformes intègrent des modules équivalents à des prix attractifs. Les services gérés affichent les gains les plus rapides à mesure que les hôpitaux externalisent les tâches de physique médicale. Les fournisseurs disposant d'un soutien clinique approfondi sécurisent donc des contrats à long terme, renforçant la fidélisation des plateformes au sein du marché de la gestion des doses de rayonnement.

Les services professionnels augmentent également à mesure que les institutions cherchent de l'aide pour interpréter les benchmarks et combler les lacunes de conformité. Les revenus de conseil complètent les abonnements logiciels, augmentant la valeur totale du cycle de vie client. Dans l'ensemble, le récit de l'approche intégrée renforce une migration des applications cloisonnées vers des écosystèmes qui s'adaptent à toutes les modalités, maintenant les suites intégrées au cœur de la stratégie du marché de la gestion des doses de rayonnement.

Par mode de déploiement : le cloud progresse malgré les préoccupations relatives à la confidentialité

Les installations sur site détiennent encore 58,88 % de part, témoignant des règles de confidentialité et de l'aversion au risque ancrée, mais les solutions cloud progressent à un CAGR de 16,12 %. Les grandes entreprises adoptent souvent des modèles hybrides qui analysent les données dans le cloud tout en conservant les images localement. Cette stratégie respecte les lois sur la résidence des données tout en débloquant l'IA et le benchmarking avancé. Pour les hôpitaux communautaires, la tarification à l'usage élimine les importantes dépenses en capital, élargissant l'accès aux outils les plus récents du secteur de la gestion des doses de rayonnement.

Le coût total de possession penche davantage vers le cloud lorsque l'inférence d'IA intensive en GPU et les mises à jour logicielles continues entrent en jeu. Les fournisseurs présentent des superpositions chiffrées et des zones de stockage spécifiques aux régions pour rassurer les régulateurs. Bien que le débat sur la souveraineté persiste, les avantages en termes de performance et d'économie maintiennent une migration régulière. Par conséquent, les architectures cloud devraient commander une part bien plus importante du marché de la gestion des doses de rayonnement d'ici 2030, en particulier dans les systèmes modernisant plusieurs sites simultanément.

Par modalité : la médecine nucléaire croît le plus rapidement à mesure que la thérapie de précision se développe

La tomodensitométrie représentait 39,55 % des déploiements en 2025 en raison de sa dose élevée par examen qui exige une surveillance vigilante. Néanmoins, la médecine nucléaire et la TEP-TDM devraient progresser à un CAGR de 15,78 % jusqu'en 2031 à mesure que la thérapie radiopharmaceutique et les protocoles TEP à très faible dose se répandent. Ces applications nécessitent une dosimétrie granulaire pour équilibrer efficacité et sécurité, ce qui en fait un terrain fertile pour l'adoption des plateformes.

La fluoroscopie et la radiologie interventionnelle présentent également un besoin soutenu, en raison des durées de procédure plus longues et des considérations d'exposition du personnel. La radiographie et la mammographie, bien que matures, bénéficient toujours d'alertes automatisées qui limitent les examens répétés. Dans l'ensemble, la diversité des modalités renforce la nécessité d'une architecture flexible, et les fournisseurs capables de gérer la TDM, la TEP-TDM et la fluoroscopie dans une seule interface gagnent des parts sur le marché de la gestion des doses de rayonnement.

Par application : la cardiologie affiche le rythme le plus soutenu

L'oncologie détenait 50,28 % de la taille du marché de la gestion des doses de rayonnement en 2025, reflétant l'imagerie de routine tout au long des cycles de traitement. La cardiologie, cependant, mène la croissance à un CAGR de 13,74 % à mesure que la TDM cardiaque passe de la spécialité au triage de première ligne. Les examens hybrides combinant l'angiographie coronarienne par TDM avec la cartographie de perfusion élèvent les enjeux de la surveillance des doses, poussant les services de cardiologie à adopter des alertes en temps réel.

La preuve que la TDM cardiaque optimisée peut remplacer les tests d'effort conduit les payeurs à rembourser la modalité plus largement, ce qui encourage à son tour les volumes. La reconstruction guidée par l'IA maintient une qualité d'image élevée tout en réduisant l'exposition, rendant les tableaux de bord de doses intégraux au flux de travail quotidien. Par conséquent, la cardiologie est prête à commander une part disproportionnée des revenus incrémentiels au sein du marché de la gestion des doses de rayonnement sur la période de prévision.

Par utilisateur final : les centres ambulatoires s'accélèrent sous la migration des volumes

Les grands hôpitaux de plus de 300 lits ont contribué à 56,10 % des revenus en 2025, soutenus par des obligations de conformité complètes et des budgets d'investissement plus importants. Néanmoins, les centres ambulatoires et d'imagerie progressent à un CAGR de 14,08 % à mesure que les payeurs favorisent les sites à moindre coût. Ces centres valorisent les logiciels qui raccourcissent les créneaux d'examen et rationalisent la comparaison entre pairs, alignant la gestion des doses sur les gains de débit.

Les centres médicaux universitaires et les institutions gouvernementales ajoutent des exigences spécialisées telles que la journalisation des doses de recherche ou les normes de données militaires, soutenant une demande de niche. Pourtant, l'inclinaison décisive vers les soins ambulatoires positionne les établissements ambulatoires comme des adoptants privilégiés au cours des cinq prochaines années, élargissant la base d'installation du marché de la gestion des doses de rayonnement bien au-delà des hôpitaux tertiaires.

Analyse géographique

L'Amérique du Nord détenait 32,85 % du marché de la gestion des doses de rayonnement en 2025, grâce à l'application par la Commission mixte et au CMS liant l'optimisation aux remboursements. Les premières autorisations de la FDA pour les outils d'IA donnent aux systèmes de santé américains un avantage de premier entrant, et le Canada suit avec ses propres normes de reporting des doses. Le Mexique montre une traction croissante dans les chaînes d'hôpitaux privés, bien que l'adoption reste encore en retard par rapport aux États-Unis. La saturation des PACS existants ralentit parfois les déploiements, mais la connectivité généralisée des DSE soutient le benchmarking à l'échelle de l'entreprise, maintenant la région fermement en tête en termes de dépenses absolues.

L'Asie-Pacifique est l'arène à la croissance la plus rapide, affichant un CAGR de 14,62 % jusqu'en 2031. Le vaste programme de construction hospitalière de l'Inde et les investissements de la Chine dans la santé numérique mènent les volumes, tandis que le Japon fait face au vieillissement démographique qui intensifie l'imagerie. L'Australie et la Corée du Sud reflètent les schémas des marchés développés avec des préférences de déploiement hybride et une adoption rapide des modules d'IA. Les pays d'Asie du Sud-Est priorisent d'abord l'acquisition de scanners mais intègrent de plus en plus la gestion des doses pour satisfaire aux nouvelles directives nationales. Ce large spectre de maturité fait de l'APAC un patchwork où les fournisseurs doivent adapter localement les modèles de tarification et de déploiement, mais l'opportunité agrégée reste le segment le plus dynamique du marché de la gestion des doses de rayonnement.

L'Europe croît régulièrement à mesure que l'harmonisation du RDM simplifie la certification des fournisseurs dans les États membres. L'Allemagne, la France et le Royaume-Uni mènent les installations, les pays nordiques atteignant une conformité quasi universelle grâce à des systèmes de soins intégrés. L'Europe méridionale rattrape son retard à mesure que les contraintes budgétaires s'allègent et que le financement de la santé numérique augmente. Les considérations de souveraineté des données encouragent les solutions hybrides qui associent le stockage local à l'analytique cloud, une configuration que les fournisseurs intègrent désormais par défaut dans leurs propositions. La divergence réglementaire liée au Brexit ajoute des formalités administratives mais n'a pas freiné la demande au Royaume-Uni, où les plans de modernisation du NHS incluent des indicateurs de sécurité des doses. Collectivement, les achats européens maintiennent une posture disciplinée axée sur la sécurité qui soutient une expansion prévisible du marché de la gestion des doses de rayonnement.

Paysage réglementaire

L'adoption de la gestion de la dose de rayonnement est étroitement liée aux mandats de radioprotection qui exigent de plus en plus l'enregistrement, l'audit et l'optimisation systématiques de l'exposition des patients. Dans l'Union européenne, la directive 2013/59/Euratom du Conseil ancre les exigences relatives à la justification de l'exposition médicale, à l'utilisation des niveaux de référence diagnostiques (NRD) et à l'enregistrement des doses, poussant les prestataires et les fournisseurs vers des solutions capables de capturer des données de dose structurées et de soutenir l'analyse comparative. En avril 2024, la Commission européenne a adopté la recommandation (2024/1112/Euratom) sur les audits cliniques des pratiques radiologiques médicales, renforçant le besoin opérationnel de rapports prêts pour l'audit et de processus standardisés dans les services de radiologie.

Aux États-Unis, la FDA continue de mettre l'accent sur les fonctionnalités de sécurité des équipements et le suivi des indicateurs de radioprotection, ce qui favorise une capture standardisée et automatisée des données de dose et de protocole à des fins de registre et de reporting qualité. Le contrôle réglementaire s'intensifie également en médecine nucléaire et en théranostique : en août 2025, la FDA a publié un projet de directive sur l'optimisation posologique des radiopharmaceutiques thérapeutiques en oncologie pendant le développement clinique, incluant des attentes de suivi à long terme pour les événements indésirables liés aux rayonnements d'intérêt particulier. Ensemble, ces cadres accroissent l'importance de l'interopérabilité (comme un reporting de dose structuré cohérent) et de l'analyse longitudinale de l'exposition en tant qu'exigences de conformité plutôt que des ajouts optionnels.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fabricants d'équipements d'imagerie et les consoles de modalité qui génèrent les données de dose (TDM, fluoroscopie, radiographie/mammographie, médecine nucléaire/TEP-TDM), les fournisseurs de logiciels qui normalisent et analysent les informations de dose, et les prestataires de soins de santé qui opérationnalisent les alertes, l'analyse comparative et le reporting de conformité. Le déploiement intégré relie généralement les plateformes de gestion de la dose aux systèmes PACS/RIS et, de plus en plus, aux environnements DME/SIH pour consolider le contexte patient, faire correspondre les protocoles locaux à une nomenclature standardisée et automatiser le reporting à partir de sources DICOM telles que les Radiation Dose Structured Reports (RDSR) et les paramètres dérivés d'en-têtes. Les organismes de réglementation et les organismes de normalisation (notamment la FDA et les normes de sûreté de l'AIEA à la base des pratiques ALARA) influencent les éléments de données requis et la préparation aux audits, façonnant la conception des produits autour d'une capture de données validée, de la traçabilité et de seuils configurables.

La mise sur le marché s'appuie sur des ventes en entreprise et des offres groupées OEM, les fournisseurs d'infrastructure cloud fournissant une capacité de stockage et d'analyse sécurisée lorsque les contraintes de souveraineté des données le permettent. La mise en œuvre et l'optimisation continue dépendent des physiciens médicaux et des équipes d'informatique clinique pour définir les NRD du site, valider l'extraction des doses et affiner continuellement les protocoles, créant une couche de services (services professionnels et gérés) en complément des abonnements logiciels. Des goulots d'étranglement clés persistent autour des parcs multi-fournisseurs hétérogènes, de l'intégration aux systèmes PACS/RIS existants et des ressources limitées en physique médicale, ce qui accroît les besoins en middleware et allonge le délai de création de valeur des programmes de gouvernance de la dose.

Paysage concurrentiel

La concurrence est modérée, les fabricants d'équipements d'imagerie tirant parti des scanners installés pour vendre des tableaux de bord de doses propriétaires en complément. Philips intègre SmartSpeed Precise dans sa suite AI Manager plus large, tandis que GE Healthcare et Siemens Healthineers intègrent les journaux d'exposition directement dans les logiciels de console. Les fournisseurs spécialisés tels que Sectra, Qaelum et Novarad se taillent une place grâce à des analytiques neutres vis-à-vis des fournisseurs qui s'insèrent dans les parcs multi-marques. L'essor du déploiement cloud accentue la consolidation car les grandes plateformes peuvent faire évoluer l'entraînement de l'IA sur des ensembles de données anonymisées, créant des effets de réseau difficiles à égaler pour les concurrents plus petits.

Les mouvements stratégiques illustrent cette course. Philips a lancé l'essai RADIQAL en 2025 pour valider la réduction des doses de TDM coronarienne sur trois continents, visant à consolider son leadership dans les flux de travail cardiologiques. Sectra a étendu son modèle SaaS aux systèmes américains de taille moyenne, réduisant les coûts d'entrée et captant des comptes auparavant hors de portée. Siemens Healthineers s'est associé à des centres académiques de premier plan pour co-développer des algorithmes d'alerte de dose pédiatrique, fidélisant les premiers adoptants susceptibles d'influencer les comités de recommandations.

Le déploiement hybride devient un facteur de différenciation dans les régions soumises à des lois strictes sur la confidentialité. Les fournisseurs proposant des coffres-forts de données locaux plus une IA basée sur le cloud gagnent du terrain en Allemagne et en France, tandis que les suites 100 % cloud prospèrent aux États-Unis. Par conséquent, le marché de la gestion des doses de rayonnement connaît une dynamique où les gagnants raflent la mise, où l'interopérabilité, l'IA de qualité clinique et le déploiement flexible déterminent les évolutions de parts. La part combinée des cinq premiers fournisseurs se situe près de 65 %, indiquant une concentration modérée tout en laissant de la place aux innovateurs spécialisés en médecine nucléaire ou dans les flux de travail des centres ambulatoires.

Leaders du secteur de la gestion des doses de rayonnement

Bayer AG

Bracco Imaging S.P.A.

GE Healthcare

Koninklijke Philips N.V.

Medsquare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé réside dans le passage de la conformité de dose à l'optimisation en boucle fermée et en temps réel dans les salles de TDM, de fluoroscopie et d'intervention, où les événements de dose peuvent être évités pendant l'acquisition plutôt qu'analysés rétrospectivement. L'accent mis par la FDA sur les fonctionnalités de sécurité des équipements (y compris les notifications/alertes de dose TDM) et l'évolution du secteur vers des flux de données de dose structurés s'alignent avec des plateformes capables d'ingérer les RDSR de manière fiable, de normaliser les sorties de dose multi-fournisseurs et de fournir des alertes exploitables au point de soin. Les prestataires ont également besoin d'une harmonisation plus étroite des protocoles à travers les réseaux multi-sites, ce qui soutient les tableaux de bord d'analyse comparative neutres en fournisseur et les services qui aident à établir et maintenir les NRD locaux.

Le marché s'étend également là où la gouvernance de la dose diagnostique chevauche les flux de travail de dosimétrie liés à la thérapie, en particulier à mesure que les portefeuilles logiciels en radio-oncologie et en théranostique étendent l'automatisation activée par l'IA et des capacités de calcul de dose plus rigoureuses. L'obtention par GE HealthCare MIM Software d'une autorisation 510(k) de la FDA en octobre 2024 pour le calcul de dose absorbée par méthode de Monte-Carlo pour les applications radionucléides est un indicateur de l'intégration croissante d'un calcul de dose validé cliniquement dans les logiciels cliniques grand public. Parallèlement, les architectures cloud et hybrides créent un espace pour des plateformes qui associent des analyses prêtes pour GPU à des contrôles de résidence des données propres à chaque région, réduisant les barrières à l'adoption pour les hôpitaux plus petits et les centres d'imagerie ambulatoires qui souhaitent des analyses de dose avancées sans dépenses d'investissement importantes.

Développements récents du secteur

- Juin 2026 : GE HealthCare a obtenu l'autorisation 510(k) de la FDA pour MIM Contour ProtegeAI+ 2.0, un logiciel de contourage automatique activé par l'IA pour la planification du traitement en radio-oncologie, avec des capacités cliniques étendues. Cette autorisation soutient un déploiement plus large des flux de travail assistés par l'IA capables de standardiser les étapes de planification et de réduire la variabilité manuelle. Comme la planification en radiothérapie et l'imagerie deviennent plus intégrées, les fournisseurs combinant des outils de planification par IA avec des analyses de dose renforcent leur positionnement de plateforme d'entreprise.

- Mai 2026 : Philips a présenté SmartIQ pour sa plateforme Azurion, introduisant un protocole d'imagerie coronarienne à ultra-faible dose conçu pour utiliser plus de 50 % moins de dose de rayons X que les précédents réglages de dose les plus faibles. Ce lancement relie la réduction de dose aux performances des flux de travail interventionnels sur une plateforme largement déployée, renforçant le regroupement mené par les OEM des capacités d'économie de dose. Il relève également la barre pour les logiciels de surveillance et d'analyse comparative de la dose afin de quantifier les gains et soutenir la gouvernance des protocoles dans les parcs de salles de cathétérisme.

- Octobre 2024 : GE HealthCare MIM Software a obtenu l'autorisation 510(k) de la FDA pour effectuer le calcul de dose absorbée des radionucléides à l'aide d'une méthode de Monte-Carlo, destinée à MIM SurePlan MRT. Cette étape réglementaire a élargi l'accès à un calcul de dosimétrie validé cliniquement au sein de logiciels commerciaux utilisés en théranostique et dans les flux de travail associés de médecine nucléaire. Cette capacité accroît l'importance d'intégrer les dossiers de dose diagnostique et thérapeutique dans des environnements de reporting et d'analyse unifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les logiciels et services associés utilisés par les prestataires de soins de santé pour capturer, analyser et rapporter la dose de rayonnement ionisant issue de l'imagerie médicale et des procédures interventionnelles, afin que les protocoles puissent être surveillés, comparés et améliorés pour la sécurité et la conformité.

Exclusions du périmètre : les dosimètres matériels, les moniteurs de rayonnement de zone et les produits de protection contre les rayonnements sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par produits et services

- Logiciels de suivi des doses autonomes

- Plateformes intégrées de gestion des doses

- Services professionnels et gérés

- Par mode de déploiement

- Sur site

- Cloud / hébergé sur le web

- Par modalité

- Tomodensitométrie (TDM)

- Fluoroscopie et radiologie interventionnelle

- Médecine nucléaire / TEP-TDM

- Radiographie et mammographie

- Par application

- Oncologie

- Cardiologie

- Orthopédie et traumatologie

- Par utilisateur final

- Hôpitaux (> 300 lits)

- Centres ambulatoires et d'imagerie

- Autres (académique, ORC, gouvernement)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et fixer des limites réalistes sur ce qui compte comme gestion de la dose par opposition aux outils de radioprotection adjacents. Nous nous sommes référés à des sources publiques telles que les communications sur les dispositifs et la sécurité de la FDA américaine, les directives de radioprotection de l'Agence internationale de l'énergie atomique (AIEA), les indicateurs de santé de l'OCDE et de la Banque mondiale, et les publications sur la dose et les protocoles indexées dans PubMed.

En complément, nous avons recoupé l'activité d'imagerie et la répartition des modalités à l'aide de sources telles que les statistiques de santé de l'OCDE et certaines agences nationales de santé où les tendances des procédures sont suivies. Nous avons également examiné les documents d'entreprise, les présentations aux investisseurs, les brochures de produits et une couverture presse reconnue afin de comprendre la logique de packaging (logiciel seul versus logiciel plus services) et les structures contractuelles typiques. Le cas échéant, des abonnements payants pour les données financières d'entreprises et les bases de données de brevets ont été utilisés pour valider les chronologies, le positionnement des produits et l'intensité de l'investissement. Ces exemples ne sont pas exhaustifs, et nous avons utilisé de nombreuses autres références publiques pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de la manière dont la gestion de la dose est achetée, déployée et renouvelée dans les hôpitaux, les centres d'imagerie et les établissements ambulatoires, car le modèle commercial peut varier selon la modalité et les exigences de conformité. Nous avons discuté avec un mélange d'utilisateurs cliniques (responsables de radiologie, physiciens médicaux et équipes de sécurité des doses) et de rôles commerciaux (responsables de la mise en œuvre et des services) dans les principales régions afin de confirmer les niveaux d'adoption, les taux d'attachement des services et l'évolution réaliste des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants : 13 % | APAC : 42 % |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 35 % |

| Acteurs plus petits : 15 % | Managers : 44 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les volumes de procédures d'imagerie et la répartition des modalités sont utilisés pour reconstituer le pool de demande accessible pour le suivi et le reporting de la dose, puis il est ajusté par les modèles d'adoption et de déploiement observés dans les établissements. Une fois ce pool de demande façonné, la ligne de revenus est traduite à travers des blocs de tarification pratiques qui reflètent les abonnements ou licences logicielles, l'attachement des services et le comportement de renouvellement.

Pour garder le modèle ancré dans la réalité, nous utilisons des données telles que l'intensité des procédures TDM et de fluoroscopie, la part des établissements avec des exigences de reporting de dose centralisé, la préférence cloud versus sur site, la pénétration des services pendant la mise en œuvre, et les durées contractuelles typiques qui influencent la reconnaissance des revenus. Les résultats sont ensuite corroborés par des approximations ascendantes sélectives, telles que des estimations de PVM échantillonnées multipliées par les ajouts estimés à la base installée, et des vérifications de canal sur les travaux d'intégration et de maintenance, ce qui nous aide à corriger les lacunes là où les données publiques sont limitées.

Pour les prévisions, une analyse de scénarios est utilisée concernant la croissance du volume d'imagerie, l'intensité de l'application de la conformité et la progression des prix des logiciels, et la courbe finale est vérifiée avec le consensus d'experts issu des entretiens afin que les variations à court terme ne soient pas surestimées. Lorsque les signaux ascendants sont incomplets pour les types d'établissements plus petits, nous appliquons des rampes d'adoption prudentes et ne les élargissons que lorsque plusieurs personnes interrogées confirment un comportement d'achat similaire.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles, où les revenus modélisés sont comparés à des signaux indépendants tels que la croissance des modalités, la direction des dépenses informatiques de santé rapportées, et les changements de déploiement observés vers les plateformes d'imagerie d'entreprise. Tout écart important est examiné, les hypothèses sont revues, et des appels de suivi sont déclenchés lorsqu'une étape de tarification, un ratio de service ou un taux d'adoption semble incohérent avec les cycles d'achat réels.

Avant validation finale, les estimations passent par des revues d'analystes en plusieurs étapes, incluant un dépistage des anomalies entre régions et un contrôle final de cohérence entre la croissance historique et les moteurs à court terme. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires, des évolutions majeures de produits ou des mouvements notables de prix. Juste avant la livraison, nous effectuons une dernière passe afin que les clients reçoivent la vue la plus récente.

Estimation du marché de la gestion de la dose de rayonnement de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de la dose de rayonnement ne correspondent souvent pas, même lorsque le nom du sujet semble identique, car chaque éditeur trace la limite autour des produits et services différemment. Les différences proviennent également de la manière dont les prix sont progressivement augmentés dans le temps, de l'année utilisée pour la conversion des devises, et de la fréquence à laquelle les hypothèses sous-jacentes sont actualisées.

Un écart courant concerne le fait de savoir si le matériel de radioprotection et les produits de surveillance sont comptés avec les logiciels de gestion de la dose et les services professionnels, ce qui peut rapidement gonfler les totaux. De plus, si la progression du PVM est modélisée à l'aide d'une augmentation agressive sans revérifier les remises de renouvellement et le mix de services d'intégration, la courbe prospective peut s'élargir, en particulier après une année de volatilité des changes ou de reprise inégale des procédures d'imagerie. Des contrôles de rafraîchissement plus fréquents sur la tarification et le calendrier des devises aident à maintenir des totaux stables, et ces contrôles sont intégrés dans la cadence de mise à jour utilisée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 512,73 millions USD (2026) | |

| Cabinet de conseil mondial A | 852,41 millions USD (2024) | Le périmètre semble plus large car les répartitions de produits incluent des éléments tels que les dosimètres et les moniteurs de zone de processus, qui sont généralement des catégories matérielles hors des logiciels de gestion de la dose et des services associés. L'utilisation d'une année de référence 2024 avec des hypothèses de forte croissance peut également augmenter la valeur rapportée par rapport à un point de départ d'année ultérieure. |

| Éditeur sectoriel B | 479,05 millions USD (2025) | L'estimation est ancrée à une année de référence 2025 et peut traiter les services et les variantes de déploiement différemment, ce qui peut déplacer la reconnaissance des revenus entre logiciels et mise en œuvre. Les différences dans la manière dont l'augmentation des prix est appliquée entre les contrats cloud, web et sur site peuvent modifier davantage le total pour les années proches. |

Pris ensemble, l'écart s'explique principalement par les limites de catégories et par des choix de calendrier, plutôt que par un désaccord sur l'existence de la demande. Lorsque les logiciels et services sont isolés du matériel de radioprotection adjacent, et lorsque la tarification et les taux de change sont examinés selon une cadence claire, le résultat reste traçable à l'activité d'imagerie et aux modèles d'adoption des établissements, ce qui facilite sa reproduction et sa mise à jour.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance actuelle du marché de la gestion des doses de rayonnement ?

Les mandats réglementaires stricts, l'augmentation des volumes de TDM et d'imagerie hybride en oncologie, et la disponibilité d'alertes en temps réel basées sur l'IA soutiennent collectivement le CAGR de 12,58 % attendu jusqu'en 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait croître à un CAGR de 14,62 % en raison de la modernisation hospitalière à grande échelle en Inde, des investissements de la Chine dans la santé numérique et de l'harmonisation réglementaire croissante.

Quelle est l'ampleur de l'opportunité pour les solutions basées sur le cloud ?

Les déploiements cloud et hébergés sur le web croissent à un CAGR de 16,12 % à mesure que la tarification par abonnement, les dépenses en capital réduites et l'accès à l'IA activée par GPU font pencher l'économie de possession.

Pourquoi les centres d'imagerie ambulatoires adoptent-ils des plateformes de gestion des doses ?

Les centres ambulatoires recherchent des gains de débit, des créneaux d'examen plus courts et la conformité réglementaire ; ces besoins s'alignent sur les fonctionnalités d'optimisation des flux de travail intégrées dans les plateformes modernes.

Quelle modalité connaîtra la plus forte croissance d'adoption ?

Les déploiements en médecine nucléaire et en TEP-TDM devraient augmenter à un CAGR de 15,78 %, portés par les thérapies radiopharmaceutiques de précision qui nécessitent une dosimétrie granulaire.

Dernière mise à jour de la page le: