Taille et Part du Marché de la Bronchopneumopathie Chronique Obstructive (BPCO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

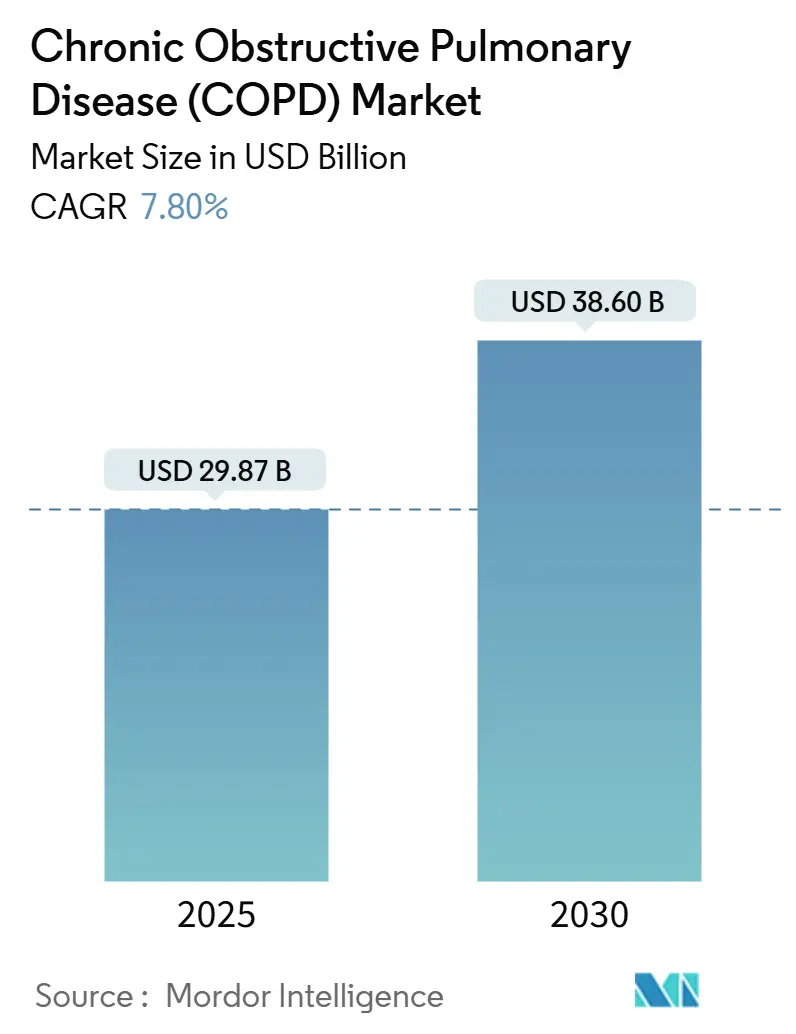

| Taille du Marché (2025) | 29.87 Milliards de dollars |

| Taille du Marché (2030) | 38.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.80% CAGR |

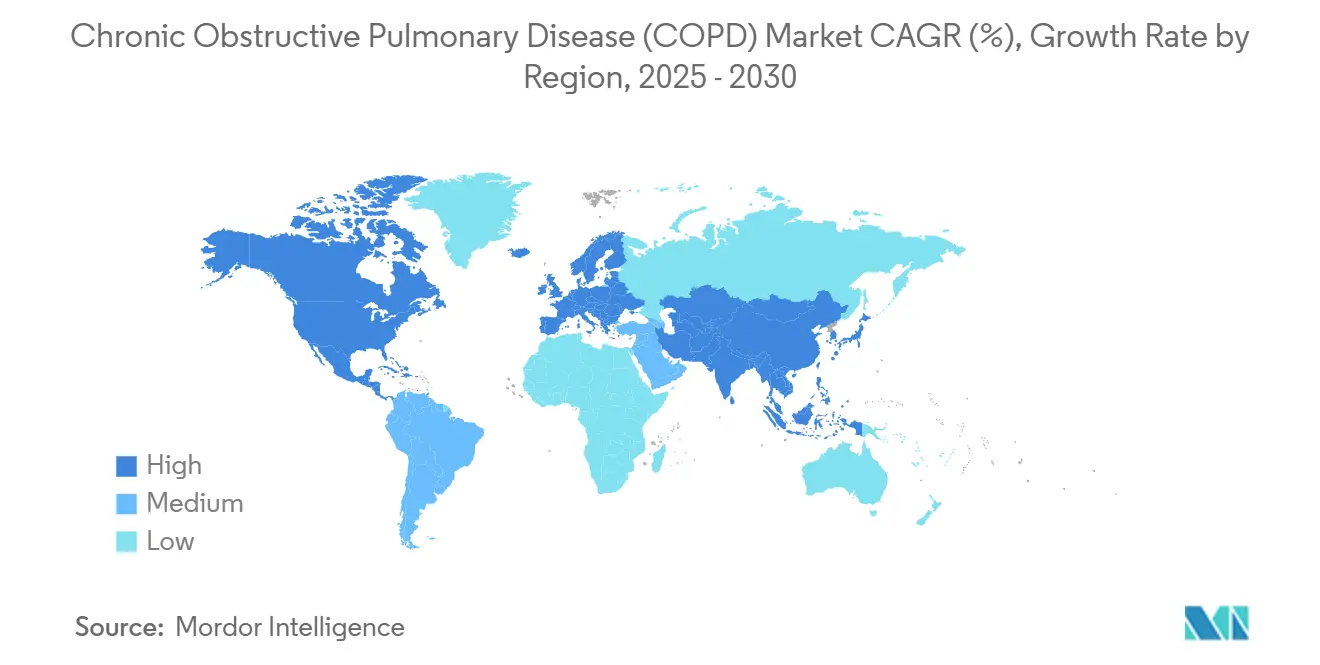

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

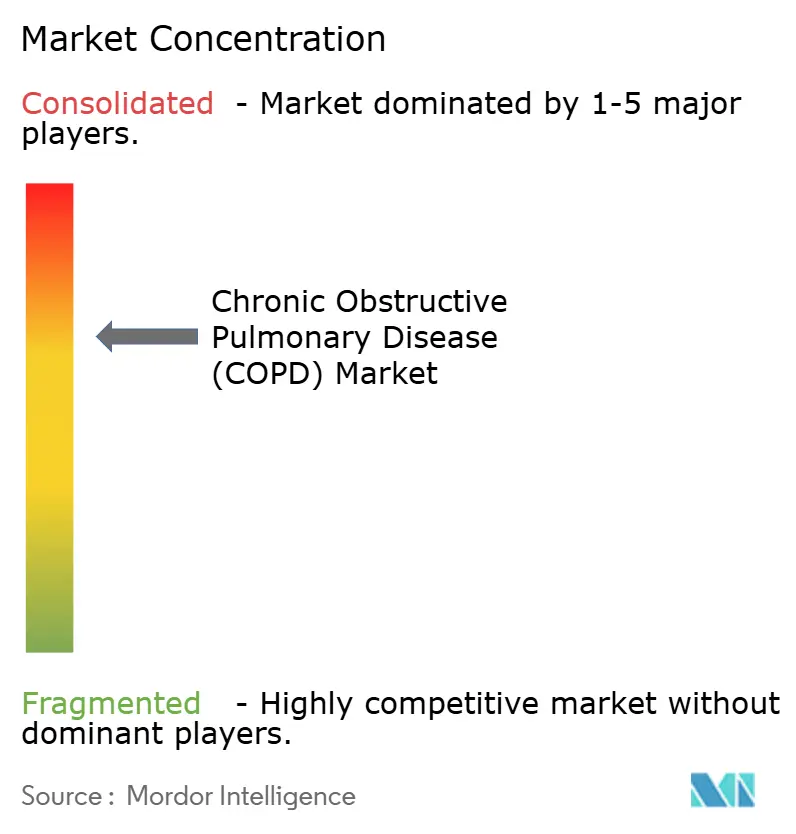

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Bronchopneumopathie Chronique Obstructive (BPCO) par Mordor Intelligence

La taille du Marché de la Bronchopneumopathie Chronique Obstructive (BPCO) est estimée à 29,87 milliards USD en 2025, et devrait atteindre 38,60 milliards USD d'ici 2030, à un CAGR de 7,80% pendant la période de prévision (2025-2030).

L'adoption des inhalateurs à triple combinaison, la pénétration précoce des biologiques de première classe pour les phénotypes éosinophiliques, et les évolutions pilotées par Medicare du traitement hospitalier vers les soins respiratoires à domicile redéfinissent les bassins de patients adressables, les leviers de remboursement et les sources de profit sur le marché de la BPCO. La surveillance à distance continue via des inhalateurs connectés, des oxymètres de pouls et des spiromètres génère des données probantes en conditions réelles que les payeurs exigent désormais pour un remboursement premium, tandis que les suppressions progressives des propulseurs en Europe contraignent les fabricants à reformuler leurs inhalateurs, ce qui renouvelle les cycles de vie des produits et les prix. L'intensité concurrentielle est la plus élevée là où l'accès aux formulaires, les outils numériques d'observance et la disponibilité de propulseurs à faible potentiel de réchauffement global se croisent, entraînant une multiplication des partenariats entre fabricants pharmaceutiques et spécialistes des logiciels de dispositifs.

Points Clés du Rapport

- Par type de produit, les thérapies de la Classe Médicamenteuse détenaient 64,80% de la part du marché de la BPCO en 2024, tandis que les Consommables & Accessoires devraient se développer à un CAGR de 7,40% jusqu'en 2030.

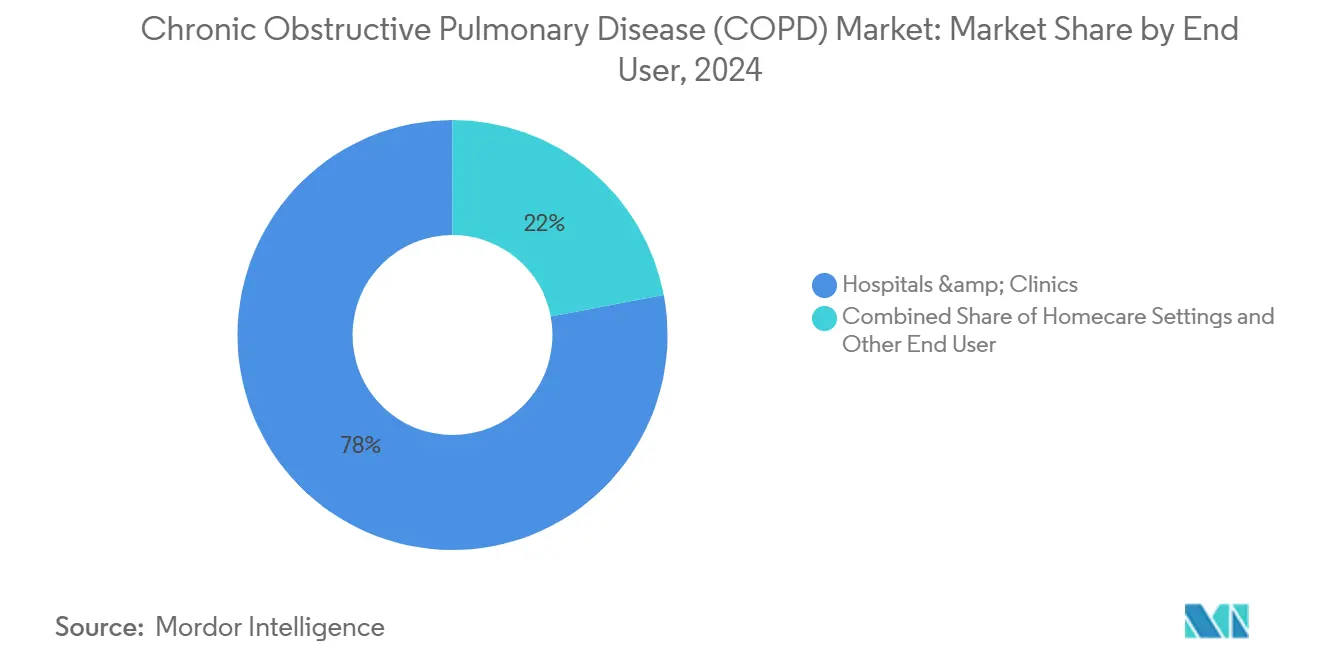

- Par utilisateur final, les hôpitaux et cliniques détenaient 77,97% de la part du marché de la BPCO en 2024, tandis que les soins à domicile devraient se développer à un CAGR de 6,81% jusqu'en 2030.

- Par géographie, l'Amérique du Nord a capturé 38,12% des revenus en 2024, tandis que la région Asie-Pacifique devrait enregistrer la croissance la plus rapide avec un CAGR de 7,30% jusqu'en 2030, à mesure que la capacité spirométrique se développe en Chine et en Inde.

Tendances et Perspectives du Marché Mondial de la Bronchopneumopathie Chronique Obstructive (BPCO)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Vieillissement, Tabagisme et Charge de la Pollution Atmosphérique Augmentant l'Incidence et la Sévérité de la BPCO | +1.20% | Mondial, avec une concentration aiguë dans les centres urbains d'Asie-Pacifique et d'Europe de l'Est | Long terme (≥ 4 ans) |

| Dispositifs Respiratoires Numériques, Inhalateurs Connectés et Surveillance à Distance Améliorant l'Observance et les Résultats | +0.90% | Amérique du Nord et Europe de l'Ouest, premiers pilotes dans les villes chinoises | Moyen terme (2-4 ans) |

| Biologiques de Première Classe pour la BPCO Éosinophilique Élargissant la Population Traitée Adressable | +0.80% | Amérique du Nord, UE-5, Japon ; pénétration limitée dans les pays à revenu faible et intermédiaire en raison des prix | Moyen terme (2-4 ans) |

| Transition vers les Soins à Domicile : Oxygène Portable et Ventilation Non Invasive Permettant les Soins Hors Hôpital | +0.70% | Amérique du Nord (piloté par Medicare), Europe de l'Ouest, Australie | Court terme (≤ 2 ans) |

| Transition vers des Propulseurs à Faible Potentiel de Réchauffement Global (HFA-152a) Catalysant le Renouvellement des Produits Inhalateurs et la Rotation des Formulaires | +0.60% | UE (mandat réglementaire sur les gaz fluorés), Amérique du Nord (adoption volontaire) | Court terme (≤ 2 ans) |

| Augmentation de la Capacité Spirométrique/Tests de la Fonction Pulmonaire et Diagnostic Précoce Intégré dans les Parcours de Soins Primaires | +0.50% | Asie-Pacifique (Chine, Inde), Amérique Latine, Afrique Subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Vieillissement, Tabagisme et Charge de la Pollution Atmosphérique Augmentant l'Incidence et la Sévérité de la BPCO

Les tendances démographiques mondiales et environnementales convergent pour stimuler la croissance du marché de la BPCO. Les grands centres urbains de Chine et d'Inde continuent d'afficher des niveaux de PM2,5 bien au-dessus des limites de l'Organisation Mondiale de la Santé, amplifiant ainsi les risques d'exposition cumulée tout au long de la vie. Les campagnes de sevrage tabagique réduisent la prévalence dans les populations aisées, mais les taux de tabagisme masculin restent supérieurs à 50% dans plusieurs provinces rurales chinoises, annulant les gains de santé publique. D'ici 2030, la Chine devrait compter 280 millions de citoyens âgés de 65 ans et plus, dont beaucoup auront été exposés de manière cumulative à la fumée et à la pollution, ce qui accélère la progression de la limitation du débit aérien.[1]Source : Organisation Mondiale de la Santé, « Qualité de l'air et santé », who.int Les données épidémiologiques de Delhi et Mumbai montrent des moyennes annuelles de PM2,5 supérieures à 100 μg/m³, soit le double du niveau associé à un déclin rapide de la fonction pulmonaire, augmentant ainsi le seuil à long terme de l'incidence de la BPCO. L'utilisation de combustibles de biomasse en Afrique subsaharienne et en Asie du Sud-Est constitue un autre vecteur, exposant les femmes qui cuisinent en intérieur à des niveaux de particules comparables à ceux des couloirs de circulation dense, ce qui soutient la demande de spiromètres portables dans les cliniques mal desservies.

Dispositifs Respiratoires Numériques, Inhalateurs Connectés et Surveillance à Distance Améliorant l'Observance et les Résultats

Les compteurs de doses Bluetooth intégrés dans les inhalateurs sont passés de petits projets pilotes à une exigence de base pour plusieurs formulaires de soins gérés aux États-Unis. La collaboration de Propeller Health avec les dispositifs Ellipta de GSK a réduit l'utilisation des inhalateurs de secours de 58% lors des essais sur le terrain en 2024. Les patients assurés commercialement de moins de 60 ans maintiennent un engagement de 72% sur les applications au-delà de 90 jours, mais l'observance tombe à 31% chez les bénéficiaires de Medicare de plus de 70 ans, illustrant un fossé en matière de culture numérique. Les payeurs lient le remboursement à des indicateurs objectifs d'observance, incitant les fabricants à investir dans des interfaces conviviales et un support multilingue. Les orientations provisoires de la FDA de 2024 sur les logiciels en tant que dispositif médical ont clarifié les soumissions pour la prédiction des exacerbations assistée par intelligence artificielle dans les dispositifs portables, ce qui a raccourci les cycles réglementaires pour les jeunes entreprises intégrant des oxymètres de pouls connectés dans leurs offres sur le marché de la BPCO.[2]Source : Agence américaine des produits alimentaires et médicamenteux, « Orientations sur les logiciels en tant que dispositif médical », fda.gov

Biologiques de Première Classe pour la BPCO Éosinophilique Élargissant la Population Traitée

Le dupilumab de Regeneron a obtenu l'approbation de la FDA pour la BPCO avec inflammation de type 2 en septembre 2024, atteignant une réduction de 30% des exacerbations modérées à sévères par rapport au placebo. Le prix catalogue annuel de 37 000 USD positionne la thérapie entre les inhalateurs conventionnels et les coûts d'hospitalisation, mais l'adoption par les payeurs dépend d'une prescription guidée par les biomarqueurs, qui ne couvre que 15 à 20% des patients atteints de BPCO répondant aux seuils d'éosinophiles. Le bénralizumab d'AstraZeneca et le mépolizumab de GSK poursuivent des extensions d'indication dans des phénotypes comparables, intensifiant la concurrence dans le domaine des biologiques. La pénétration du marché dépend des tests d'éosinophiles de routine en soins primaires ; cependant, la couverture des numérations sanguines reste inégale dans les plans commerciaux américains et est largement absente dans de nombreux pays à revenu faible et intermédiaire. Les premières données en conditions réelles détermineront si la classe des biologiques peut élargir le marché de la BPCO ou cannibaliser le marché des inhalateurs triples à haute dose.

Transition vers les Soins à Domicile Accélérant l'Adoption de l'Oxygène Portable et de la Ventilation Non Invasive

La mise à jour du barème des honoraires de Medicare en 2024 a augmenté le remboursement des concentrateurs d'oxygène portables et des ventilateurs non invasifs, encourageant les hôpitaux à sortir les patients atteints de BPCO plus tôt et à réduire le recours aux établissements de soins infirmiers spécialisés. Les fournisseurs d'équipements médicaux durables ont répondu en associant des locations de matériel à des consommables par abonnement, créant des flux de revenus annuels prévisibles qui croissent plus vite que les budgets médicamenteux hospitaliers. Les plateformes de surveillance à distance intègrent désormais les données de saturation en oxygène, les données spirométriques et les journaux d'utilisation des inhalateurs dans des tableaux de bord unifiés pour les pneumologues, fermant les boucles de rétroaction qui nécessitaient auparavant des visites en personne. Les premiers résultats des réseaux pilotes américains indiquent une réduction de 20% des réadmissions à 30 jours, entraînant des indicateurs favorables d'économies partagées qui incitent davantage les payeurs à adopter ce modèle. Cependant, les personnes âgées de plus de 70 ans affichent un engagement 40% plus faible avec les rappels sur application, ce qui tempère les perspectives de hausse projetées jusqu'à ce que la conception centrée sur l'utilisateur rattrape les besoins de la population gériatrique.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Sous-diagnostic/Erreur de Diagnostic en Raison d'une Utilisation Limitée de la Spirométrie et d'une Capacité Inégale en Soins Primaires | -0.90% | Mondial, aigu dans les pays à revenu faible et intermédiaire et les régions rurales des pays à revenu élevé | Long terme (≥ 4 ans) |

| Contraintes d'Accessibilité Financière et d'Accès aux Médicaments/Dispositifs Avancés dans les Pays à Revenu Faible et Intermédiaire | -0.70% | Afrique Subsaharienne, Asie du Sud, Amérique Latine | Long terme (≥ 4 ans) |

| Transitions des Gaz Fluorés/Propulseurs et Complexité de la Chaîne d'Approvisionnement Augmentant les Coûts et le Risque de Rupture de Stock à Court Terme | -0.50% | UE (mandat réglementaire), Amérique du Nord (adoption volontaire) | Court terme (≤ 2 ans) |

| Fossé Numérique et Obstacles à la Littératie en Santé Limitant l'Adoption de la Surveillance à Distance et des Dispositifs Connectés | -0.40% | Populations âgées dans le monde entier, communautés rurales et mal desservies | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sous-diagnostic et Erreur de Diagnostic en Raison d'une Utilisation Limitée de la Spirométrie

Moins de 30% des adultes symptomatiques en soins primaires reçoivent une spirométrie avant de recevoir un traitement empirique, un écart qui est le plus prononcé dans les pays à revenu intermédiaire inférieur, où la densité des dispositifs est en moyenne inférieure à 1 pour 100 000 habitants.[3]Source : Société Respiratoire Européenne, « Audits d'utilisation de la spirométrie », ersnet.org La classification erronée en asthme ou en insuffisance cardiaque retarde l'initiation des bronchodilatateurs appropriés et laisse la limitation réversible du débit aérien non prise en charge jusqu'à ce que la condition devienne irréversible. En Allemagne et au Royaume-Uni, des audits menés en 2024 ont révélé que seulement 42% des patients éligibles avaient subi un test dans les six mois suivant l'apparition des symptômes, malgré des mises à jour des recommandations qui imposaient la spirométrie. La conséquence est une fréquence plus élevée des exacerbations, des séjours hospitaliers plus longs et des coûts de traitement en aval gonflés, qui érodent la volonté des payeurs de rembourser les inhalateurs premium. Le développement de la capacité diagnostique reste donc un impératif stratégique pour les parties prenantes cherchant à élargir le marché de la BPCO sans compromettre les critères de rapport coût-efficacité.

Contraintes d'Accessibilité Financière et d'Accès aux Médicaments et Dispositifs Avancés dans les Pays à Revenu Faible et Intermédiaire

Les inhalateurs à triple combinaison de marque sont tarifés au-dessus de 200 USD par mois, bien au-delà des moyens de la plupart des patients atteints de BPCO en Asie du Sud et en Afrique subsaharienne, où les dépenses directes représentent plus de 60% des dépenses totales de santé. Des alternatives génériques existent, mais elles souffrent de réseaux de distribution fragmentés et d'une assurance qualité variable, entraînant un sous-dosage thérapeutique et un contrôle inadéquat de la maladie. Les biologiques affichent des prix de gros supérieurs à 30 000 USD par an et sont presque absents des formulaires des pays à revenu faible et intermédiaire, limitant le volume adressable. Les droits d'importation allant de 15% à 30% sur les dispositifs d'oxygène à domicile doublent les coûts pour l'utilisateur final, restreignant davantage l'expansion du marché. Les fabricants qui visent le marché de la BPCO dans ces zones géographiques doivent adopter des modèles de tarification échelonnée, de production locale et de partenariat pour capter la croissance en volume sans éroder les marges mondiales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Classe Médicamenteuse : Les Thérapies de Maintenance Soutiennent le Leadership en Revenus

Les thérapies de la Classe Médicamenteuse ont généré 64,80% des revenus du marché de la BPCO en 2024, les bronchodilatateurs à longue durée d'action et les associations de corticostéroïdes inhalés restant les options de maintenance de première ligne. Les molécules phares, notamment le tiotropium, l'indacatérol et les inhalateurs triples à base de fluticasone, dominent les recommandations de prescription, renforçant une demande stable et des flux de trésorerie réguliers. Les fabricants protègent leur part du marché de la BPCO en conditionnant des principes actifs établis dans des associations à dose fixe en prise unique quotidienne qui simplifient les schémas thérapeutiques et renforcent l'observance. Cependant, les falaises de brevets imminentes pour Advair, Symbicort et les franchises associées accélèrent la pression sur les prix, incitant les développeurs à se tourner vers des mécanismes de nouvelle génération et des compléments numériques d'observance. Par ailleurs, le lancement de l'ensifentrine de Verona Pharma en 2024 a introduit le premier inhibiteur double PDE-3/4 sur le marché de la BPCO, signalant qu'une pharmacologie novatrice peut encore conquérir une place dans les formulaires si les données sur les exacerbations restent convaincantes.

Le coût de la biologie a freiné une adoption large, mais le remboursement premium sur les marchés à revenu élevé crée un flux de revenus lucratif, bien que limité. Le succès des biologiques dépend de l'expansion concomitante des tests d'éosinophiles, et les premières données indiquent que les seuils de biomarqueurs imposés par les payeurs limitent déjà l'adoption initiale. Néanmoins, la taille du marché de la BPCO pour les biologiques pourrait augmenter rapidement si les plateformes d'administration de protéines inhalées en cours de développement par AstraZeneca et GSK surmontent les obstacles actuels liés à la chaîne du froid et à l'administration. La visibilité du pipeline et la clarté réglementaire positionnent donc les innovations de la Classe Médicamenteuse comme un levier central pour maintenir une contribution à deux chiffres aux revenus, même si l'érosion générique s'intensifie.

Les dispositifs de surveillance à distance, notamment les oxymètres de pouls portables et les capnographes de poche, ont évolué de simples aides aux soins à domicile de niche à des éléments intégraux des contrats basés sur la valeur sur le marché de la BPCO. L'autorisation par la FDA en 2024 d'algorithmes prédisant les exacerbations 72 heures à l'avance permet aux cliniciens de prévenir les événements graves par des ajustements médicamenteux, réduisant ainsi les visites aux urgences. Les fabricants se différencient par l'autonomie de la batterie, la précision des capteurs et l'interopérabilité avec les plateformes d'inhalateurs populaires, favorisant un effet d'écosystème qui fidélise les patients à des solutions holistiques. Les services cloud par abonnement qui analysent les données en temps réel amplifient les revenus récurrents et alimentent des ensembles de données anonymisées dans des modèles d'apprentissage automatique, renforçant les avantages concurrentiels.

Le fossé en matière de culture numérique chez les patients âgés, nécessitant l'engagement des aidants et des interfaces simplifiées, tempère l'expansion du marché. Les choix de conception industrielle — fonctionnement à un seul bouton, grands écrans, retour tactile — améliorent l'adoption, et des études préliminaires montrent des gains d'observance de 20% lorsque les dispositifs se couplent automatiquement via Bluetooth Low Energy sans saisie complexe de la part de l'utilisateur. Les preuves croissantes de réduction des taux de réadmission incitent les assureurs à rembourser les dispositifs aux côtés de la pharmacothérapie traditionnelle, positionnant les solutions de surveillance comme un vecteur de croissance essentiel sur le marché de la BPCO.

Les Consommables & Accessoires, bien qu'ils constituent une base de revenus plus modeste, connaissent un CAGR de 7,40%, portés par un changement systémique vers la gestion respiratoire à domicile. Les capteurs d'oxymètre de pouls à usage unique, les masques de nébuliseur, les lignes d'échantillonnage de capnographie et les embouts buccaux de spirométrie permettent des parcours de soins connectés et génèrent des cycles de réapprovisionnement prévisibles. Les fournisseurs d'équipements médicaux durables regroupent les consommables dans des modèles d'abonnement, renforçant la fidélisation des clients et lissant la volatilité des revenus par rapport aux ventes de dispositifs ponctuelles. Les mandats environnementaux ajoutent de l'élan, car les cartouches de propulseurs à faible potentiel de réchauffement global et les plastiques recyclables attirent des incitations à la gestion responsable qui orientent les décisions d'achat. Le remboursement lié à l'observance de la part des payeurs élève encore la demande de consommables de haute qualité vérifiés qui transmettent les données d'utilisation aux cliniciens via des concentrateurs IoT.

Les nouveaux entrants sur le marché de la BPCO expérimentent des canaux directs aux consommateurs qui livrent des packs d'approvisionnement préconfigurés au domicile des patients, contournant les achats hospitaliers traditionnels. Les premiers projets pilotes en Australie et au Royaume-Uni ont atteint des taux de réapprovisionnement supérieurs à 85% lorsque les applications signalaient automatiquement les fournitures épuisées, démontrant que la commodité peut se traduire par une fidélisation élevée. La trajectoire de croissance supérieure des consommables compense également les augmentations de volume plus lentes dans les catégories médicamenteuses traditionnelles, couvrant les portefeuilles des fabricants contre une éventuelle compression des prix.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Cadre d'Utilisateur Final : Les Soins à Domicile Dépassent l'Hôpital comme Lieu Rentable

Les hôpitaux et cliniques détenaient 77,97% de la part du marché de la BPCO en 2024, tandis que les soins à domicile devraient se développer à un CAGR de 6,81% jusqu'en 2030. Les établissements hospitaliers ont historiquement absorbé la majeure partie des dépenses liées à la BPCO, mais les incitations des payeurs favorisent désormais les modèles de soins à domicile qui réduisent la durée de séjour et les coûts post-aigus. Dans le cadre des pénalités de réadmission de Medicare, les hôpitaux américains s'associent à des agences de soins à domicile pour transférer les patients vers des concentrateurs d'oxygène portables dans les 48 heures suivant la sortie, réduisant les journées d'hospitalisation jusqu'à 30%. Les systèmes d'assurance publique en Allemagne et au Japon reflètent cette tendance, en remboursant les séances de téléréhabilitation qui se substituent aux visites en consultation externe. Les modèles de location d'équipements répartissent les coûts en capital sur des contrats pluriannuels, abaissant les barrières à l'entrée pour les payeurs et facilitant une adoption généralisée.

L'essor des soins à domicile remodèle la dynamique des achats, les décisions d'achat se déplaçant des comités de pharmacie hospitalière vers les réseaux de distribution intégrés et les portails d'approvisionnement centrés sur le patient. Les fournisseurs qui investissent dans la logistique et l'infrastructure de support client acquièrent un avantage de premier entrant, tandis que les hôpitaux réallouent leurs ressources vers la gestion des exacerbations aiguës. Ce changement soutient une demande durable de consommables et de dispositifs de surveillance, garantissant que le marché de la BPCO reste dynamique même si les volumes médicamenteux hospitaliers se stabilisent.

Analyse Géographique

L'Amérique du Nord a conservé 38,12% des revenus de 2024 grâce à des dépenses de santé par habitant élevées, une large couverture d'assurance et une adoption rapide des dispositifs respiratoires connectés. Les États-Unis représentent à eux seuls près de 90% de la taille du marché régional de la BPCO ; Medicare Partie D et les assureurs commerciaux utilisent tous deux des protocoles de thérapie par étapes qui commencent par les génériques avant de passer aux inhalateurs triples et aux biologiques. L'adoption précoce du remboursement lié à l'observance a attiré des partenariats matériel-logiciel, les fabricants de dispositifs partageant les risques via des contrats basés sur la valeur. Les formulaires provinciaux du Canada reflètent les schémas américains mais présentent un accès plus large aux triples combinaisons, notamment en Ontario et au Québec, en partie grâce à des négociations de prix centralisées et des appels d'offres groupés. Le système à deux niveaux du Mexique divise les payeurs privés qui adoptent les innovations de marque et les cliniques publiques de l'IMSS limitées principalement aux bronchodilatateurs à courte durée d'action, maintenant une croissance globale modérée.

L'Europe détenait la deuxième plus grande part du marché de la BPCO en 2024, ancrée par l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne. Le Programme de Gestion des Maladies de l'Allemagne pour les maladies respiratoires chroniques inscrit plus d'un million de patients dans des protocoles de suivi structurés, stimulant l'observance et finançant les mises à niveau des dispositifs via l'assurance statutaire. Le Service National de Santé du Royaume-Uni a mis à jour son parcours de soins pour la BPCO en 2024 pour garantir la spirométrie dans tous les établissements de soins primaires, mais les pressions budgétaires retardent le déploiement national des inhalateurs connectés au-delà des projets pilotes concentrés à Londres et Manchester. La France a amélioré le remboursement des concentrateurs d'oxygène portables, s'alignant sur une stratégie nationale d'évitement des hospitalisations. L'Italie et l'Espagne font face à des contraintes budgétaires qui ralentissent l'adoption des biologiques malgré des évaluations positives de rapport coût-efficacité, entraînant un accès inégal qui façonne le séquençage des lancements des fabricants dans l'UE-5.

L'Asie-Pacifique se développe à un CAGR de 7,30%, la trajectoire régionale la plus rapide, alors que la Chine et l'Inde intègrent le dépistage basé sur la spirométrie dans les bilans de santé des adultes et distribuent des inhalateurs subventionnés via les régimes d'assurance nationaux. La politique de la Chine imposant des tests pulmonaires annuels pour les adultes urbains de plus de 40 ans pourrait révéler environ 15 millions de cas non diagnostiqués auparavant d'ici 2027, élargissant la taille du marché de la BPCO pour les médicaments et les dispositifs. L'Ayushman Bharat de l'Inde a ajouté le tiotropium et le formotérol à sa liste de médicaments essentiels, réduisant les coûts directs pour 200 millions de citoyens couverts, mais des lacunes dans la distribution rurale persistent. La société vieillissante du Japon maintient une forte pénétration des thérapies d'oxygène à domicile, tandis que la Corée du Sud rembourse 80% des dépenses en inhalateurs, favorisant une demande robuste pour les triples combinaisons premium. Le Régime de Prestations Pharmaceutiques de l'Australie couvre les inhalateurs triples pour les patients répondant aux critères de sévérité et intègre des parcours de surveillance pilotés par la télésanté, renforçant l'adoption précoce des algorithmes prédictifs assistés par intelligence artificielle.

Les opportunités émergentes sur le marché de la BPCO au Moyen-Orient, en Afrique et en Amérique Latine restent fragmentées. Les nations du Conseil de Coopération du Golfe telles que l'Arabie Saoudite et les Émirats Arabes Unis investissent massivement dans les cliniques pulmonaires, important des dispositifs de diagnostic avancés mais manquant encore d'ensembles de données épidémiologiques complets. L'Afrique du Sud alloue des fonds publics limités aux maladies respiratoires chroniques face à des charges concurrentes de maladies infectieuses, bien que les assureurs privés dans les grandes villes couvrent les inhalateurs de marque. Les régions d'Afrique subsaharienne luttent contre l'exposition aux combustibles de biomasse et le sous-diagnostic en raison d'une spirométrie limitée, freinant la croissance du marché de la BPCO jusqu'à ce que les infrastructures s'améliorent. Le Brésil et l'Argentine mènent l'Amérique du Sud en volume, mais les ruptures de stock de tiotropium et de formotérol dans les systèmes publics en 2024 ont poussé les patients vers des achats directs, soulignant l'effet modérateur de la volatilité de la chaîne d'approvisionnement sur l'adoption.

Paysage Concurrentiel

Le marché de la BPCO présente une concentration modérée, les cinq principaux fabricants pharmaceutiques, tels que GSK, Boehringer Ingelheim, AstraZeneca, Novartis et Chiesi, captant environ 55% des ventes mondiales sur ordonnance. Ces acteurs établis défendent leurs positions de franchise grâce à des associations à dose fixe en prise unique quotidienne, des stratégies d'extension de brevets et de grandes forces de vente ciblant les spécialistes en pneumologie. Les liens numériques d'observance constituent le dernier levier de différenciation ; le Trelegy Ellipta de GSK associe les capteurs Propeller Health dans le cadre d'accords basés sur les résultats qui déclenchent des remises si les objectifs d'observance ne sont pas atteints. Néanmoins, l'approbation en 2024 de l'ensifentrine de Verona Pharma a introduit un mécanisme double PDE-3/4 qui défie les acteurs établis en se positionnant en dessous des biologiques en termes de prix tout en promettant des réductions significatives des exacerbations.

La concurrence dans le domaine des dispositifs reste fragmentée entre des spécialistes régionaux, NDD Medical Technologies et Vyaire Medical se disputant le leadership en spirométrie grâce à la précision et à l'intégration dans les dossiers médicaux électroniques. Des jeunes entreprises comme Adherium se concentrent sur des compléments à capteurs plutôt que sur des plateformes complètes, s'associant à de grandes entreprises pharmaceutiques pour intégrer la connectivité dans les inhalateurs existants. L'adaptabilité de la chaîne d'approvisionnement autour des propulseurs à faible potentiel de réchauffement global émerge comme un avantage stratégique ; la mise à niveau à 400 millions USD de l'installation de Dunkerque par AstraZeneca ajoutera 50 millions d'unités HFA-152a par an d'ici 2026, se prémunissant contre le resserrement des quotas de l'UE.

Les opportunités d'espaces blancs se concentrent dans les phénotypes et les zones géographiques mal desservis. Les biologiques pour la BPCO non éosinophilique représentent un bassin de patients non exploité de 80%, mais des voies inflammatoires hétérogènes compliquent l'identification des cibles. La prédiction des exacerbations basée sur l'intelligence artificielle, exploitant les données continues des dispositifs, pourrait débloquer des contrats de partage des risques qui abaissent les barrières des payeurs, à condition que les cohortes de validation reflètent l'hétérogénéité du monde réel. Les fabricants prêts à investir dans la production locale et la tarification échelonnée en Inde, en Indonésie et au Nigeria pourraient capter une croissance en volume élevée, bien que l'incertitude réglementaire et l'application des droits de propriété intellectuelle restent des obstacles. Les dépôts de brevets de pipeline en 2024 révèlent qu'AstraZeneca et GSK expérimentent des formulations de protéines inhalées qui pourraient contourner les exigences de la chaîne du froid, remodelant potentiellement les paradigmes d'administration des biologiques si les obstacles à la stabilité sont surmontés.

Leaders du Secteur de la Bronchopneumopathie Chronique Obstructive (BPCO)

AstraZeneca PLC

GlaxoSmithKline PLC

Koninklijke Philips N.V.

Boehringer Ingelheim GmbH

ResMed

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Teva et Propeller Health ont lancé l'inhalateur connecté ProAir RespiClick dans les canaux de soins gérés aux États-Unis, liant les remises à des indicateurs d'observance vérifiés.

- Novembre 2024 : Cipla a reçu l'approbation indienne pour son tiotropium/olodatérol générique, élargissant l'accès aux double-bronchodilatateurs avec une remise de 60% par rapport aux références de marque.

- Octobre 2024 : Vyaire Medical a introduit le Vyntus SPIRO, doté d'un contrôle qualité assisté par intelligence artificielle qui signale en temps réel les efforts sous-optimaux des patients, obtenant le marquage CE et attendant l'autorisation FDA 510(k).

- Septembre 2024 : Regeneron a obtenu l'approbation de la FDA pour le dupilumab chez les patients atteints de BPCO avec des éosinophiles élevés, à la suite d'essais de Phase 3 qui ont montré une réduction de 30% des exacerbations par rapport au placebo.

Portée du Rapport sur le Marché Mondial de la Bronchopneumopathie Chronique Obstructive (BPCO)

| Classe Médicamenteuse | Bronchodilatateurs | Bêta-2 Agonistes à Courte Durée d'Action |

| Bêta-2 Agonistes à Longue Durée d'Action | ||

| Agents Anticholinergiques | ||

| Médicaments Anti-inflammatoires | Corticostéroïdes Oraux et Inhalés | |

| Inhibiteurs de la Phosphodiestérase-4 | ||

| Autres Médicaments Anti-inflammatoires | ||

| Médicaments en Association | ||

| Dispositifs de Diagnostic | Spiromètres | |

| Électrocardiogramme (ECG) | ||

| Autres | ||

| Dispositifs de Surveillance | Oxymètres de Pouls | |

| Capnographe | ||

| Oxymètre de Pouls Portable de Table | ||

| Dispositifs Portables | ||

| Spectroscopie Infrarouge à Transformée de Fourier (IRTF) | ||

| Consommables et Accessoires | Masques | |

| Accessoires de Spirométrie | ||

| Capteurs d'Oxymètre de Pouls | ||

| Accessoires de Capnographie | ||

| Accessoires d'Analyseur de Gaz | ||

| Autres | ||

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type | Classe Médicamenteuse | Bronchodilatateurs | Bêta-2 Agonistes à Courte Durée d'Action |

| Bêta-2 Agonistes à Longue Durée d'Action | |||

| Agents Anticholinergiques | |||

| Médicaments Anti-inflammatoires | Corticostéroïdes Oraux et Inhalés | ||

| Inhibiteurs de la Phosphodiestérase-4 | |||

| Autres Médicaments Anti-inflammatoires | |||

| Médicaments en Association | |||

| Dispositifs de Diagnostic | Spiromètres | ||

| Électrocardiogramme (ECG) | |||

| Autres | |||

| Dispositifs de Surveillance | Oxymètres de Pouls | ||

| Capnographe | |||

| Oxymètre de Pouls Portable de Table | |||

| Dispositifs Portables | |||

| Spectroscopie Infrarouge à Transformée de Fourier (IRTF) | |||

| Consommables et Accessoires | Masques | ||

| Accessoires de Spirométrie | |||

| Capteurs d'Oxymètre de Pouls | |||

| Accessoires de Capnographie | |||

| Accessoires d'Analyseur de Gaz | |||

| Autres | |||

| Par Utilisateur Final | Hôpitaux et Cliniques | ||

| Soins à Domicile | |||

| Autres Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | CCG | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de la BPCO en 2030 ?

La taille du marché de la BPCO devrait atteindre 38,6 milliards USD d'ici 2030, avec une croissance à un CAGR de 5,3%.

Quelle catégorie de produits mène actuellement les revenus mondiaux ?

Les thérapies de la Classe Médicamenteuse, notamment les bronchodilatateurs à longue durée d'action et les triples combinaisons, représentaient 64,80% des revenus de 2024.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 7,30% jusqu'en 2030, alors que la Chine et l'Inde développent leur capacité diagnostique.

Comment les propulseurs à faible potentiel de réchauffement global affectent-ils la stratégie des inhalateurs ?

Les règles de l'UE sur les gaz fluorés poussent les fabricants d'inhalateurs à adopter le HFA-152a, permettant des révisions de prix mais augmentant le risque de la chaîne d'approvisionnement en raison du nombre limité de fournisseurs de propulseurs.

Quel rôle jouent les dispositifs connectés dans la gestion de la BPCO ?

Les inhalateurs Bluetooth et les moniteurs portables améliorent l'observance et permettent la prédiction des exacerbations assistée par intelligence artificielle, réduisant les taux de réadmission dans les contrats basés sur la valeur.

Dernière mise à jour de la page le: