Taille et part du marché des maladies pulmonaires interstitielles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

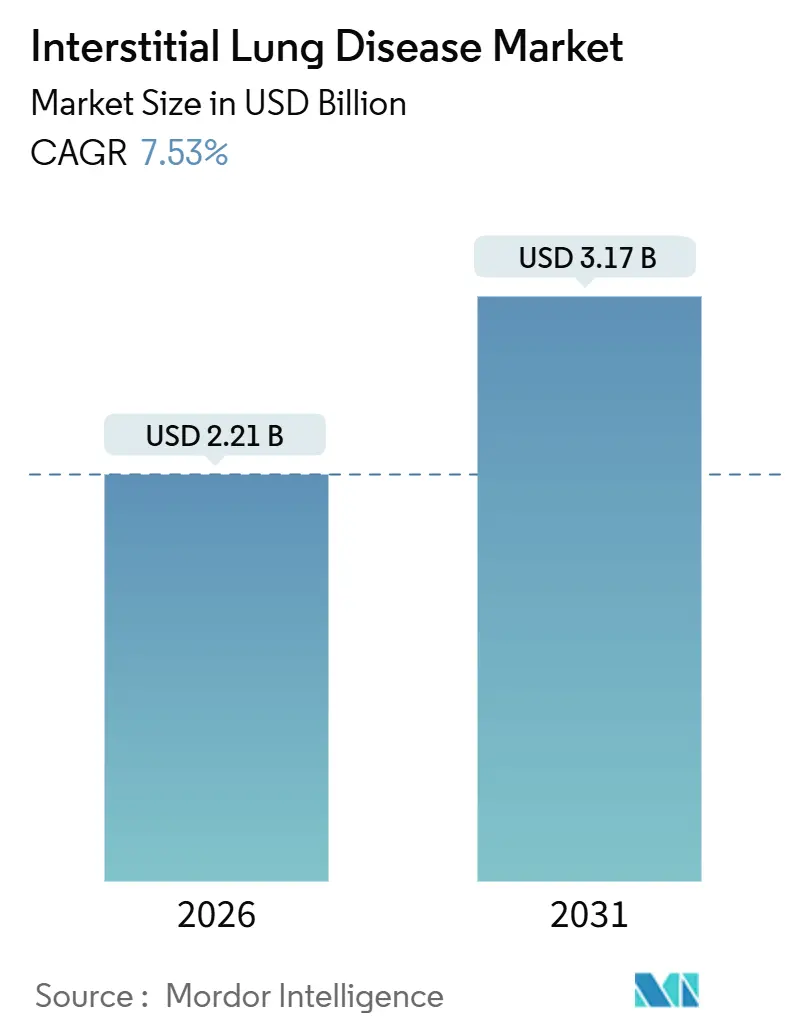

| Taille du Marché (2026) | 2.21 Milliards de dollars |

| Taille du Marché (2031) | 3.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.53% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maladies pulmonaires interstitielles par Mordor Intelligence

La taille du marché des maladies pulmonaires interstitielles est estimée à 2,21 milliards USD en 2026, et devrait atteindre 3,17 milliards USD d'ici 2031, à un TCAC de 7,53 % durant la période de prévision (2026-2031).

L'expansion du marché est soutenue par l'approbation aux États-Unis, en octobre 2025, du nérandomilast, premier traitement novateur de la fibrose pulmonaire idiopathique depuis plus de dix ans, qui rompt le duopole de longue date pirfénidone-nintédanib et signale un élargissement des options thérapeutiques pour la prise en charge des fibroses progressives. Parallèlement, les lancements de génériques du nintédanib en Europe en 2024-2025 ont accéléré l'érosion des prix, contraignant les acteurs établis à recalibrer leurs contrats fondés sur la valeur, tandis que les biologiques maintiennent un statut premium grâce à leur efficacité démontrée dans les phénotypes à médiation auto-immune. L'adoption rapide de l'IA dans la tomodensitométrie haute résolution et la prolifération des dispositifs portables d'exploration fonctionnelle respiratoire raccourcissent les délais diagnostiques, orientant les investissements vers des écosystèmes intégrés d'imagerie et de logiciels. Enfin, l'oxygénothérapie à domicile et l'oxymétrie connectée par Bluetooth contribuent à stabiliser les patients en dehors des hôpitaux, élargissant la base adressable des fabricants de dispositifs et reconfigurant les stratégies de maîtrise des coûts des payeurs.

Principaux enseignements du rapport

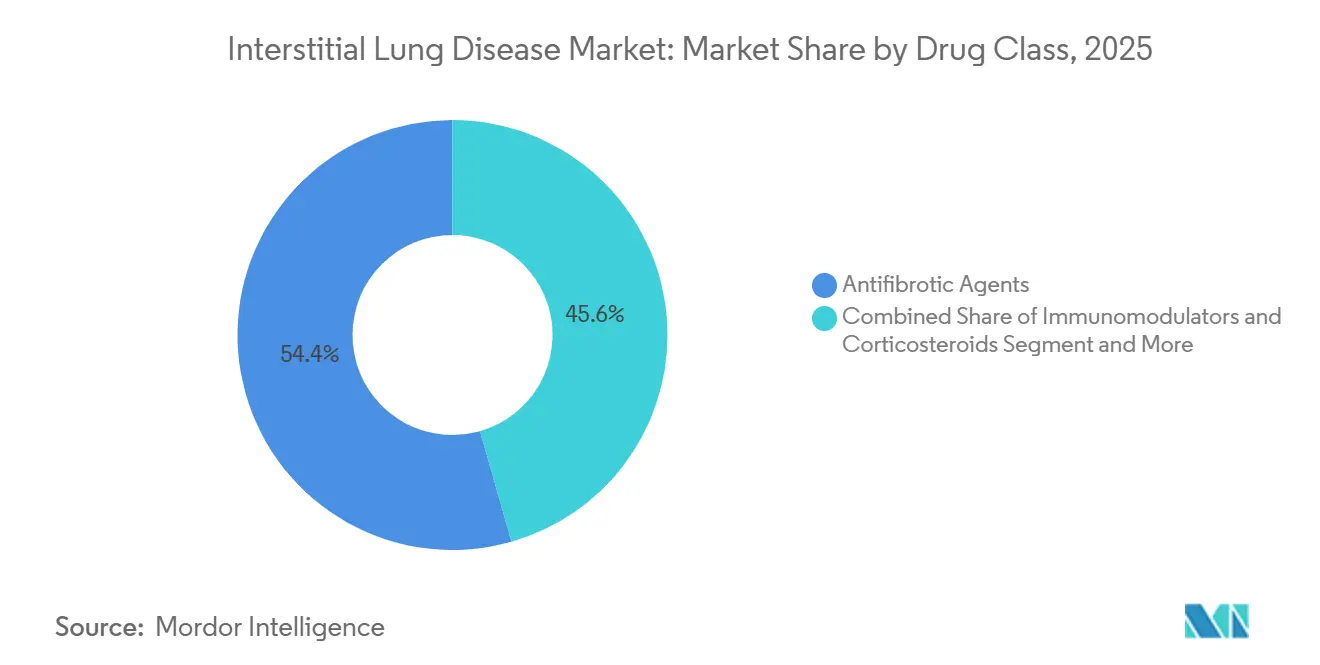

- Par classe de médicaments, les agents antifibrotiques ont représenté 54,43 % de la part de marché des maladies pulmonaires interstitielles en 2025, tandis que les biologiques et les thérapies ciblées progressent à un TCAC de 9,54 % jusqu'en 2031.

- Par type de maladie, la fibrose pulmonaire idiopathique a représenté 42,45 % de la taille du marché des maladies pulmonaires interstitielles en 2025, tandis que la pneumopathie interstitielle associée à la sclérose systémique devrait se développer à un TCAC de 9,44 % jusqu'en 2031.

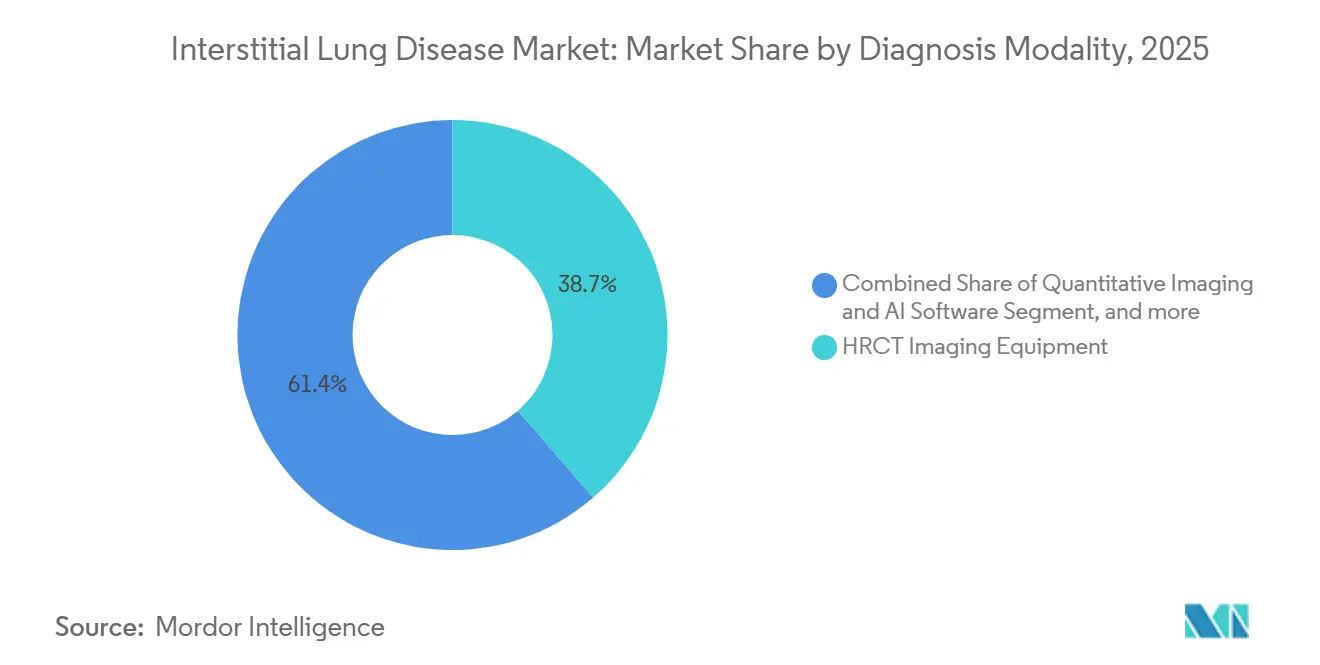

- Par modalité de diagnostic, les équipements de tomodensitométrie haute résolution ont capté 38,65 % des revenus en 2025 ; les dispositifs d'exploration fonctionnelle respiratoire affichent un TCAC de 9,65 % sur la période de prévision.

- Par utilisateur final, les hôpitaux détenaient une part de 55,64 % du marché des maladies pulmonaires interstitielles en 2025, et les soins à domicile devraient croître à un TCAC de 10,23 % jusqu'en 2031.

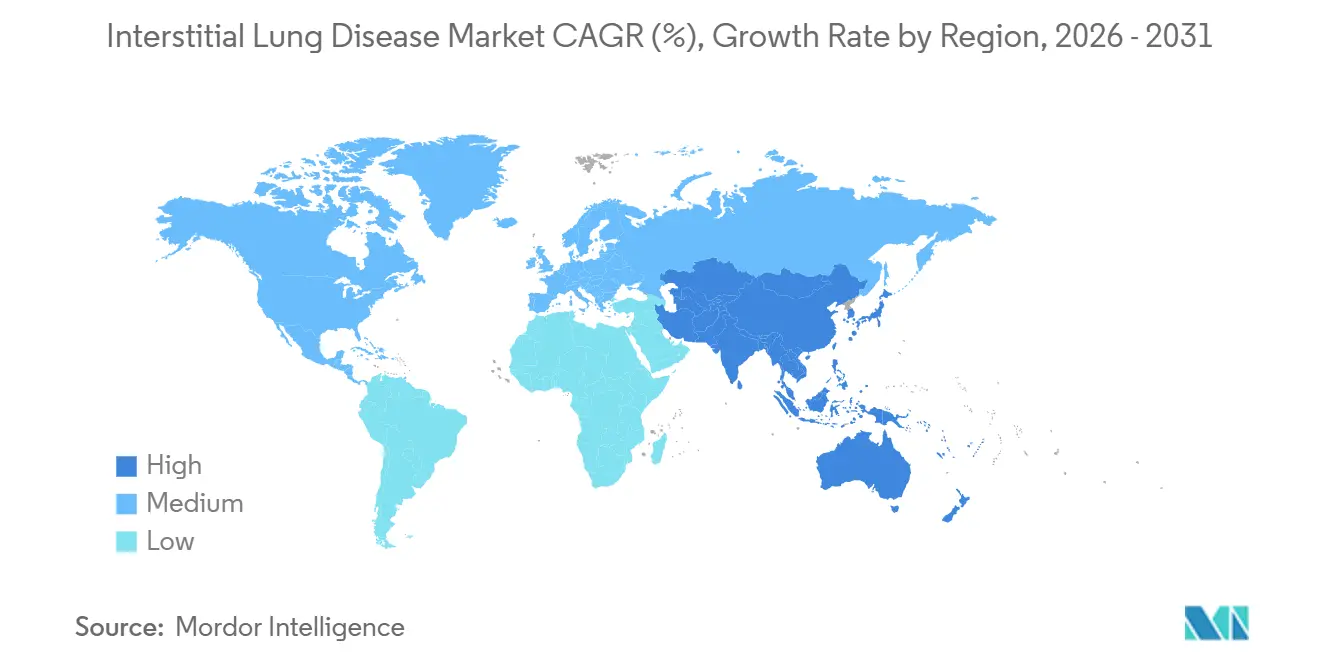

- Par géographie, l'Amérique du Nord représentait 42,56 % de la part de marché des maladies pulmonaires interstitielles en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des maladies pulmonaires interstitielles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies pulmonaires interstitielles | +1.8% | Mondial, prononcé en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique susceptible de développer une fibrose pulmonaire | +1.5% | Amérique du Nord, Europe, Japon, Chine | Long terme (≥ 4 ans) |

| Avancées technologiques en imagerie haute résolution et en analytique par IA | +1.2% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du pipeline de thérapies antifibrotiques modificatrices de la maladie | +1.4% | Mondial, approbations réglementaires centrées aux États-Unis et dans l'UE | Moyen terme (2-4 ans) |

| Sensibilisation croissante et diagnostic multidisciplinaire précoce | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Incitations réglementaires incluant les désignations de médicaments orphelins et les approbations accélérées | +0.7% | États-Unis et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies pulmonaires interstitielles

Les données des registres en Angleterre ont montré que les diagnostics de fibrose pulmonaire idiopathique ont doublé pour atteindre 6,1 pour 100 000 habitants entre 2008 et 2018, une tendance qui s'est maintenue jusqu'en 2024 à mesure que des algorithmes affinés reclassifiaient des schémas auparavant non attribués. Les pneumopathies interstitielles associées à la sclérose systémique et à la polyarthrite rhumatoïde partagent également des courbes de demande similaires, les cliniques de rhumatologie procédant désormais systématiquement à des dépistages par tomodensitométrie haute résolution et lavage bronchoalvéolaire. Les comités multidisciplinaires intègrent les données radiologiques, anatomopathologiques et cliniques, améliorant la précision de la reclassification et augmentant la prévalence traitée. La pneumopathie d'hypersensibilité a gagné en visibilité depuis que les questionnaires standardisés d'exposition et le profilage lymphocytaire sont devenus pratiques courantes. Ensemble, une meilleure identification et une véritable croissance de l'incidence soutiennent des gains de volume à un chiffre moyen, indépendamment des médicaments innovants.

Croissance de la population gériatrique susceptible de développer une fibrose pulmonaire

L'âge demeure le principal facteur de risque, 73 % des diagnostics de fibrose pulmonaire dans le registre britannique survenant après 70 ans. Les Nations Unies projettent que la cohorte mondiale des 65 ans et plus atteindra 1,6 milliard d'ici 2050, créant un vaste réservoir de poumons à haut risque. La courbe de vieillissement accéléré du Japon a conduit à l'approbation précoce de la pirfénidone en 2008, démontrant comment la pression démographique peut remodeler les priorités réglementaires. La Chine dépassera 400 millions de personnes âgées d'ici 2035, mais dispose d'une capacité de spécialité limitée en dehors des villes de premier rang, positionnant la télésanté et les diagnostics portables comme leviers d'accès essentiels. Des déséquilibres similaires entre la demande et l'offre de spécialistes favorisent les modèles de surveillance à distance et le triage assisté par IA.

Avancées technologiques en imagerie haute résolution et en analytique par IA

Les réseaux de neurones convolutifs entraînés sur des images de tomodensitométrie haute résolution atteignent une précision de 94 % dans la différenciation des schémas de fibrose, égalant les radiologues experts[1]Nature Medicine, "IA pour la reconnaissance des schémas en tomodensitométrie haute résolution," nature.com. Le LungPrint de VIDA Diagnostics quantifie l'étendue de la fibrose et fournit des critères d'évaluation objectifs aux promoteurs d'essais et aux pneumologues. L'AI-Rad Companion de Siemens génère automatiquement des rapports pulmonaires structurés en quelques minutes, réduisant les goulets d'étranglement dans les hôpitaux de proximité. Le Spectral CT 7500 de Philips réduit la dose tout en préservant les détails critiques du rayon de miel, permettant une surveillance longitudinale avec un risque de sécurité moindre. Ces outils déplacent la valeur de l'interprétation manuelle vers des offres groupées de logiciels d'imagerie intégrés qui accélèrent le délai jusqu'au traitement.

Expansion du pipeline de thérapies antifibrotiques modificatrices de la maladie

Le nérandomilast a réduit le déclin annuel de la capacité vitale forcée de 64 mL dans un essai pivot et a obtenu l'approbation de la FDA en octobre 2025. Le bexotégrast de Pliant, un inhibiteur de l'intégrine αvβ6, a montré un engagement de la cible et un profil de sécurité favorable, et est entré dans les essais de phase 3 pour la fibrose pulmonaire idiopathique en 2026. L'anticorps anti-CTGF de FibroGen, le pamrévlumab, présente des signaux d'efficacité mitigés mais répond néanmoins à un besoin non satisfait pour un mécanisme permettant de traiter la fibrose progressive. L'indication de la sclérose systémique-pneumopathie interstitielle du tocilizumab valide l'inhibition de l'IL-6 en dehors de la rhumatologie. La diversité mécanistique augmente les perspectives de futurs schémas thérapeutiques combinés et sous-tend le financement continu par capital-risque, soutenu par des incitations pour les médicaments orphelins et innovants qui raccourcissent les cycles de développement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des médicaments antifibrotiques et des procédures diagnostiques | -1.1% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Disponibilité limitée des centres spécialisés en pneumopathies interstitielles dans les marchés émergents | -0.8% | Asie-Pacifique (hors Japon, Corée du Sud), Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Effets gastro-intestinaux indésirables entraînant l'arrêt du traitement | -0.6% | Mondial, accentué dans les populations âgées sous polymédication | Court terme (≤ 2 ans) |

| Absence de thérapies curatives malgré les progrès du pipeline | -0.5% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des médicaments antifibrotiques et des procédures diagnostiques

La pirfénidone et le nintédanib dépassent chacun 94 000 USD de coût d'acquisition annuel aux États-Unis, figurant parmi les médicaments chroniques les plus onéreux[2]American Journal of Respiratory and Critical Care Medicine, "Coût et observance dans le traitement antifibrotique," atsjournals.org. La couverture Medicare Partie D s'accompagne de participations annuelles de 3 000 à 8 000 USD, créant une toxicité financière qui entraîne une non-observance malgré l'assurance. Les études coût-efficacité citent souvent des ratios incrementaux supérieurs à 150 000 USD par QALY, dépassant les seuils des payeurs dans la plupart des systèmes de santé. Si les génériques européens ont réduit les prix du nintédanib jusqu'à 40 %, les brevets américains retardent le soulagement domestique jusqu'en 2027. La surveillance par tomodensitométrie haute résolution, facturée entre 500 et 1 500 USD par examen, représente une charge cumulée lorsqu'elle est réalisée en série, en particulier pour les populations non assurées[3]RSNA Radiology, "Charge économique de la tomodensitométrie haute résolution sérielle," rsna.org. Les coûts élevés créent un marché mondial à deux vitesses dans lequel les patients assurés dans les économies développées reçoivent un traitement, tandis que les patients des marchés émergents restent non traités ou dépendent des corticostéroïdes malgré leur efficacité limitée.

Disponibilité limitée des centres spécialisés en pneumopathies interstitielles dans les marchés émergents

L'Inde compte moins de 50 unités multidisciplinaires spécialisées en pneumopathies interstitielles pour une population de 1,4 milliard d'habitants, contraignant les patients à de longs déplacements pour les bilans diagnostiques. Les provinces rurales chinoises manquent également d'infrastructure de tomodensitométrie haute résolution, concentrant l'expertise à Pékin, Shanghai et Guangzhou. La pénurie en Afrique subsaharienne est encore plus marquée : l'Afrique du Sud dispose de moins de 10 cliniques dédiées, et la plupart des pays voisins n'en ont aucune. La télémédecine développée à l'ère de la COVID-19 s'est avérée conceptuellement précieuse, mais les lacunes en matière de remboursement dans les marchés émergents limitent un déploiement durable. La densité insuffisante de spécialistes restreint également le recrutement dans les essais cliniques, ralentissant les approbations régionales et perpétuant les disparités d'accès.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe de médicaments : les biologiques gagnent du terrain face aux antifibrotiques établis

Les agents antifibrotiques ont représenté 54,43 % de la part de marché des maladies pulmonaires interstitielles en 2025, ancrés par le statut de remboursement de la pirfénidone et du nintédanib dans les principales économies. Cependant, les biologiques et les petites molécules ciblées devraient croître à un TCAC de 9,54 %, le plus élevé parmi les classes, portés par des approbations telles que le tocilizumab pour la sclérose systémique-pneumopathie interstitielle et l'entrée du nérandomilast dans le segment idiopathique.

L'érosion générique en Europe et les falaises de brevets américaines anticipées exercent une pression sur les marges des antifibrotiques, tandis que les thérapies de précision commandent des prix premium justifiés par des résultats supérieurs spécifiques au mécanisme. Les immunomodulateurs tels que le mycophénolate sont utilisés hors indication mais ne bénéficient pas d'extension formelle de l'indication, limitant le potentiel de croissance. L'oxygène et les autres produits de soins de soutien suivent les tendances de prescription mais génèrent des revenus plus faibles par patient. À mesure que les politiques des payeurs s'orientent vers une couverture définie par des biomarqueurs, les fabricants disposant de portefeuilles ciblés sont positionnés pour une adoption plus rapide.

Par type de maladie : les pneumopathies interstitielles liées aux maladies auto-immunes s'accélèrent grâce aux extensions d'indication

La fibrose pulmonaire idiopathique a contribué à hauteur de 42,45 % de la taille du marché des maladies pulmonaires interstitielles en 2025, reflétant sa prévalence plus élevée et l'adoption de thérapies guidées par les recommandations. La pneumopathie interstitielle associée à la sclérose systémique est toutefois prévue pour un TCAC de 9,44 % jusqu'en 2031, portée par l'approbation du tocilizumab et l'élargissement continu de l'indication du nintédanib.

La pneumopathie interstitielle associée à la polyarthrite rhumatoïde et la pneumopathie interstitielle associée à la dermatomyosite restent insuffisamment prises en charge ; l'absence de médicaments approuvés laisse une opportunité considérable pour les biologiques ciblés. La pneumopathie d'hypersensibilité fibrosante chronique est progressivement en transition de l'éviction antigénique vers la prise en charge pharmacologique, à mesure que l'utilisation hors indication des antifibrotiques se généralise. Les phénotypes rares tels que la fibrose associée à la sarcoïdose bénéficient des incitations pour les médicaments orphelins, attirant des développeurs plus petits vers des niches étroites mais rentables.

Par modalité de diagnostic : les plateformes de surveillance non invasive gagnent du terrain

Les équipements de tomodensitométrie haute résolution ont généré 38,65 % des revenus du segment en 2025, mais les cycles de remplacement dans les marchés occidentaux matures tempèrent la croissance unitaire. Les dispositifs d'exploration fonctionnelle respiratoire devraient progresser à un TCAC de 9,65 %, portés par la spirométrie portable et les appareils de mesure de la capacité de diffusion adaptés aux flux de travail de la télésanté.

Les logiciels d'IA quantitative sont de plus en plus associés au matériel d'imagerie, déplaçant la valeur des interprétations par examen vers des analyses par abonnement. Si la biopsie tissulaire reste l'arbitre dans les diagnostics ambigus, le profil de sécurité favorable de la cryobiopsie par rapport aux méthodes chirurgicales élargit son adoption dans les hôpitaux universitaires. Les biomarqueurs sanguins pourraient bientôt permettre un dépistage en soins primaires, mais une clarification du remboursement est nécessaire avant un décollage commercial.

Par utilisateur final : les soins à domicile rééquilibrent la balance au détriment des hôpitaux

Les hôpitaux ont capté 55,64 % de la taille du marché des maladies pulmonaires interstitielles en 2025, car les exacerbations aiguës et les diagnostics initiaux restent centralisés. Les soins à domicile devraient se développer à un TCAC de 10,23 %, reflétant les incitations des payeurs à gérer les patients stables à distance avec des concentrateurs d'oxygène et des oxymètres Bluetooth.

Les cliniques pulmonaires spécialisées associées aux centres universitaires servent des cohortes à haute acuité qui bénéficient de l'accès aux essais cliniques et des capacités de perfusion. Les centres d'imagerie indépendants bénéficient d'une demande stable en tomodensitométrie haute résolution, mais font face à une pression sur les marges à mesure que l'IA réduit les honoraires d'interprétation. Les instituts de recherche et les ORC sont des contributeurs de revenus modestes mais essentiels à l'exécution des essais à mesure que le pipeline se diversifie.

Analyse géographique

L'Amérique du Nord détenait 42,56 % de la part de marché en 2025, soutenue par la couverture Medicare Partie D, plus de 100 comités multidisciplinaires spécialisés en pneumopathies interstitielles, et les voies réglementaires de la FDA qui accélèrent les nouvelles approbations. Les prix élevés des médicaments gonflent les revenus par patient, tandis que l'adoption de l'IA dans les hôpitaux de proximité accélère le débit diagnostique. Le Canada négocie des prix catalogue plus bas tout en élargissant le remboursement des biologiques pour la sclérose systémique-pneumopathie interstitielle, réduisant les écarts d'accès par rapport aux États-Unis. Les hôpitaux privés mexicains offrent des soins avancés aux populations assurées, mais la pénétration nationale reste limitée par les modèles de paiement direct.

L'Europe présente un patchwork de remboursements : l'Allemagne offre un accès rapide après l'autorisation de l'Agence européenne des médicaments, tandis que le NICE au Royaume-Uni soumet les nouveaux entrants à une évaluation rigoureuse de la rentabilité. Le nintédanib générique a réduit les prix européens jusqu'à 40 %, exerçant une pression sur les marges des produits de marque mais stimulant les volumes dans les systèmes de santé sensibles aux coûts. Les nations d'Europe de l'Est peinent avec une infrastructure limitée en matière de pneumopathies interstitielles, malgré une charge de morbidité progressive, soulignant la nécessité d'un renforcement des capacités à l'échelle panrégionale et de solutions de télé-diagnostic.

L'Asie-Pacifique devrait croître à un TCAC de 8,54 % à mesure que la Chine développe ses programmes de sous-spécialité pulmonaire et que le secteur privé indien répond à la demande diagnostique non satisfaite. L'adoption précoce des antifibrotiques au Japon et ses politiques gériatriques proactives maintiennent la gestion de la prévalence en avance sur les pairs régionaux. Les villes chinoises de deuxième rang et les provinces rurales manquent de couverture en tomodensitométrie haute résolution, de sorte que la spirométrie portable et les plateformes de téléconsultation sont essentielles pour capter le marché. L'Australie et la Corée du Sud reflètent les schémas de remboursement occidentaux mais disposent de bassins de patients plus restreints.

Paysage concurrentiel

Boehringer Ingelheim et Roche/Genentech contrôlent ensemble environ 60 à 70 % des revenus mondiaux des antifibrotiques et des biologiques, ancrant un marché qui reste modérément concentré. Les génériques européens d'Accord et de Viatris ont accéléré la concurrence par les prix, mais n'ont pas encore entamé la position américaine en raison de la couverture des brevets jusqu'en 2027.

Des biotechs plus petites telles que Pliant Therapeutics et FibroGen poursuivent des programmes spécifiques à des mécanismes et s'associent généralement pour la commercialisation en phase avancée ou les droits hors États-Unis. Les fournisseurs d'imagerie — notamment Siemens Healthineers, Philips et VIDA Diagnostics — se concurrencent sur l'intégration de l'IA, proposant des modèles d'abonnement alignés sur les budgets de charges d'exploitation des hôpitaux.

Les opportunités d'espaces blancs se concentrent sur les pneumopathies interstitielles associées aux maladies auto-immunes, les dispositifs de surveillance à domicile et les biomarqueurs sanguins. Les incitations réglementaires rendent les marchés de niche spécifiques aux phénotypes économiquement viables pour les entrants financés par capital-risque, suggérant que le marché des maladies pulmonaires interstitielles se fragmentera en grappes axées sur les indications plutôt que de se reconsolider sous quelques portefeuilles larges.

Leaders du secteur des maladies pulmonaires interstitielles

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Siemens Healthineers

Koninklijke Philips N.V.

United Therapeutics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : les comprimés JASCAYD (nérandomilast) de Boehringer Ingelheim ont été approuvés par la Food and Drug Administration (FDA) américaine en tant qu'option de traitement oral pour la fibrose pulmonaire idiopathique (FPI) chez les patients adultes.

- Août 2025 : PureTech Health plc, une société de biothérapeutiques en phase clinique dédiée à l'amélioration de la vie des patients atteints de maladies dévastatrices, a lancé une nouvelle entité, Celea Therapeutics. La mission de Celea est de fournir des thérapies qui transforment la vie des personnes atteintes de maladies respiratoires graves.

- Mai 2023 : Bellerophon Therapeutics LLC achève une étude de phase 3 pour un médicament contre la maladie pulmonaire interstitielle fibrotique.

Périmètre du rapport mondial sur le marché des maladies pulmonaires interstitielles

Selon le périmètre du rapport, la maladie pulmonaire interstitielle (MPI) désigne un groupe de troubles pulmonaires caractérisés par une inflammation et une cicatrisation du tissu interstitiel entourant les alvéoles. Cela entraîne une réduction de l'élasticité pulmonaire, une altération des échanges gazeux et des difficultés respiratoires progressives. Les causes peuvent inclure des expositions environnementales, des maladies auto-immunes ou des facteurs idiopathiques.

Le marché des maladies pulmonaires interstitielles est segmenté par classe de médicaments (agents antifibrotiques, immunomodulateurs et corticostéroïdes, biologiques et thérapies ciblées, oxygène et soins de soutien, et autres classes de médicaments), type de maladie (fibrose pulmonaire idiopathique, pneumopathie interstitielle associée à la sclérose systémique, pneumopathie interstitielle associée à la polyarthrite rhumatoïde, pneumopathie d'hypersensibilité, et autres types de maladies), modalité de diagnostic (équipements d'imagerie par tomodensitométrie haute résolution, imagerie quantitative et logiciels d'IA, dispositifs d'exploration fonctionnelle respiratoire, biomarqueurs sanguins, et biopsie pulmonaire), utilisateur final (hôpitaux, cliniques pulmonaires spécialisées, centres d'imagerie diagnostique, soins à domicile, et instituts de recherche et ORC), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Agents antifibrotiques |

| Immunomodulateurs et corticostéroïdes |

| Biologiques et thérapies ciblées |

| Oxygène et soins de soutien |

| Autres classes de médicaments |

| Fibrose pulmonaire idiopathique (FPI) |

| Pneumopathie interstitielle associée à la sclérose systémique |

| Pneumopathie interstitielle associée à la polyarthrite rhumatoïde |

| Pneumopathie d'hypersensibilité |

| Autres types de maladies |

| Équipements d'imagerie par tomodensitométrie haute résolution |

| Imagerie quantitative et logiciels d'IA |

| Dispositifs d'exploration fonctionnelle respiratoire |

| Biomarqueurs sanguins |

| Biopsie pulmonaire (chirurgicale et cryobiopsie) |

| Hôpitaux |

| Cliniques pulmonaires spécialisées |

| Centres d'imagerie diagnostique |

| Soins à domicile |

| Instituts de recherche et ORC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par classe de médicaments | Agents antifibrotiques | |

| Immunomodulateurs et corticostéroïdes | ||

| Biologiques et thérapies ciblées | ||

| Oxygène et soins de soutien | ||

| Autres classes de médicaments | ||

| Par type de maladie | Fibrose pulmonaire idiopathique (FPI) | |

| Pneumopathie interstitielle associée à la sclérose systémique | ||

| Pneumopathie interstitielle associée à la polyarthrite rhumatoïde | ||

| Pneumopathie d'hypersensibilité | ||

| Autres types de maladies | ||

| Par modalité de diagnostic | Équipements d'imagerie par tomodensitométrie haute résolution | |

| Imagerie quantitative et logiciels d'IA | ||

| Dispositifs d'exploration fonctionnelle respiratoire | ||

| Biomarqueurs sanguins | ||

| Biopsie pulmonaire (chirurgicale et cryobiopsie) | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques pulmonaires spécialisées | ||

| Centres d'imagerie diagnostique | ||

| Soins à domicile | ||

| Instituts de recherche et ORC | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des maladies pulmonaires interstitielles devrait-il croître d'ici 2031 ?

Il devrait se développer à un TCAC de 7,53 %, passant de 2,21 milliards USD en 2026 à 3,17 milliards USD d'ici 2031.

Quelles classes de médicaments connaissent la croissance la plus rapide ?

Les biologiques et les petites molécules ciblées sont en tête avec un TCAC de 9,54 % grâce à des approbations telles que le tocilizumab et le nérandomilast.

Pourquoi les soins à domicile attirent-ils les investissements ?

Les concentrateurs d'oxygène portables et l'oxymétrie à distance permettent de surveiller les patients stables en dehors des hôpitaux, soutenant un TCAC de 10,23 % pour le segment des soins à domicile.

Quelles régions présentent le plus grand potentiel de croissance ?

L'Asie-Pacifique affiche la plus forte expansion régionale avec un TCAC de 8,54 %, portée par les mises à niveau d'infrastructure en Chine et en Inde.

Comment les génériques influencent-ils les coûts des thérapies ?

Le nintédanib générique a réduit les prix européens jusqu'à 40 %, créant une pression tarifaire sur les antifibrotiques de marque tout en élargissant l'accès.

Quels besoins non satisfaits persistent pour les patients ?

Les options curatives font défaut, et de nombreux patients interrompent le traitement en raison d'effets secondaires gastro-intestinaux, soulignant la nécessité de traitements mieux tolérés ou capables d'inverser la maladie.

Dernière mise à jour de la page le: