Taille et Part du Marché des Dispositifs Respiratoires aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

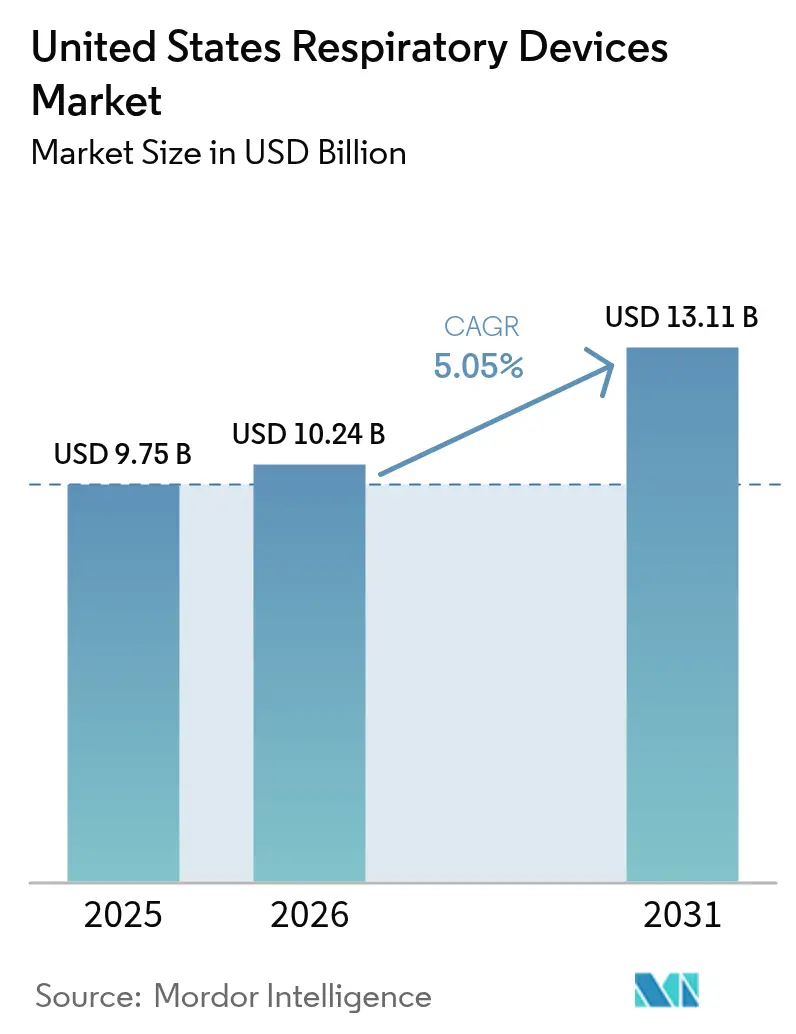

| Taille du marché de l'année de base (2025) | 9.75 Milliards de dollars |

| Taille du Marché (2026) | 10.24 Milliards de dollars |

| Taille du Marché (2031) | 13.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs Respiratoires aux États-Unis par Mordor Intelligence

La taille du Marché des Dispositifs Respiratoires aux États-Unis était évaluée à 9,75 milliards USD en 2025 et devrait croître de 10,24 milliards USD en 2026 pour atteindre 13,11 milliards USD d'ici 2031, à un TCAC de 5,05% pendant la période de prévision (2026-2031). La croissance de la demande suit la hausse de la prévalence des maladies respiratoires chroniques, une population vieillissante qui préfère les traitements à domicile, et l'élargissement par les Centers for Medicare & Medicaid Services (CMS) du remboursement de l'oxygénothérapie à domicile et de la ventilation non invasive. L'intensification des saisons de feux de forêt, notamment dans les États de l'Ouest, accroît l'intérêt des consommateurs pour les produits respiratoires purificateurs d'air, tandis que les algorithmes d'intelligence artificielle (IA) intégrés dans les outils de diagnostic accélèrent le délai de prise en charge et améliorent la précision clinique. Parallèlement, le contrôle qualité lié aux rappels de produits contraint les fabricants à investir dans des matériaux plus sûrs et des capteurs plus intelligents, renforçant la focalisation concurrentielle sur la sécurité des patients. Une consolidation industrielle modérée persiste alors que les grandes marques acquièrent des start-ups de santé numérique pour intégrer matériel, logiciels et analyse de données dans des plateformes de soins unifiées.[1]Source : ResMed Inc., « Résultats du Troisième Trimestre de l'Exercice Fiscal 2025 », resmed.com

Points Clés du Rapport

- Par type de produit, les dispositifs thérapeutiques ont capté 46,10% de la part des revenus du marché des dispositifs respiratoires aux États-Unis en 2025 ; les dispositifs de diagnostic et de surveillance devraient croître à un TCAC de 6,42% jusqu'en 2031.

- Par indication, la bronchopneumopathie chronique obstructive (BPCO) représentait 43,80% de la taille du marché des dispositifs respiratoires aux États-Unis en 2025, tandis que l'apnée du sommeil devrait se développer à un TCAC de 8,45% jusqu'en 2031.

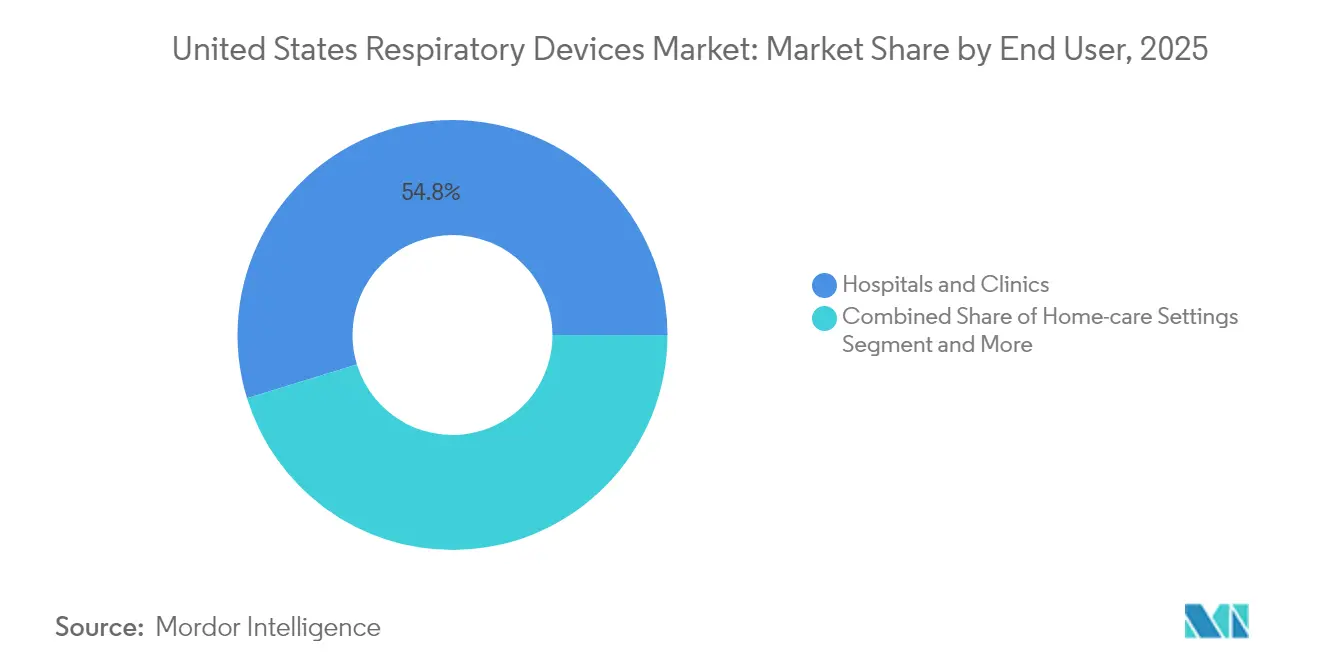

- Par utilisateur final, les hôpitaux et cliniques représentaient 54,75% de la part du marché des dispositifs respiratoires aux États-Unis en 2025, tandis que les environnements de soins à domicile enregistrent le TCAC le plus rapide à 7,45% jusqu'en 2031.

- Par région, le Sud représentait 31,95% de la part du marché des dispositifs respiratoires aux États-Unis en 2025 ; l'Ouest mène les projections de croissance avec un TCAC de 7,90% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs Respiratoires aux États-Unis

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Hausse de la Prévalence de la BPCO et de l'Asthme chez les Adultes Américains | +1.2% | National, avec une concentration plus élevée dans le Sud-Est et le Midwest | Long terme (≥ 4 ans) |

| Démographie Vieillissante et Transition vers les Soins à Domicile | +0.9% | National, avec un impact accéléré dans le Nord-Est et l'Ouest | Moyen terme (2-4 ans) |

| Élargissement du Remboursement CMS pour l'Oxygénothérapie à Domicile et la Ventilation Non Invasive | +0.8% | National, avec des bénéfices immédiats dans les zones rurales | Court terme (≤ 2 ans) |

| Adoption des Dispositifs Respiratoires Intelligents et Connectés via la Télésanté | +0.7% | National, avec une adoption précoce dans l'Ouest et le Nord-Est | Moyen terme (2-4 ans) |

| Croissance des Centres de Chirurgie Ambulatoire Stimulant la Ventilation Portable | +0.5% | National, avec une concentration dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Épisodes de Fumée de Feux de Forêt Augmentant la Demande de Soins des Voies Respiratoires à Domicile | +0.4% | Régions Ouest et Sud-Ouest principalement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Prévalence de la BPCO et de l'Asthme chez les Adultes Américains

La BPCO touche 12,5 millions d'adultes diagnostiqués et l'asthme affecte 26,8 millions d'Américains, avec une prévalence culminant dans les comtés du Sud-Est et du Midwest.[2]Source : Centres pour le Contrôle et la Prévention des Maladies, « Adultes Diagnostiqués avec la BPCO par Comté », cdc.gov Les taux de BPCO au niveau des États varient de 3% à Hawaï à 12% en Virginie-Occidentale, reflétant les disparités en matière d'expositions environnementales et d'accès aux soins de santé. La mortalité liée à la BPCO s'étend de 41 à 171 décès pour 100 000 adultes, soulignant le fardeau thérapeutique persistant. Ces tendances épidémiologiques alimentent la demande de nébuliseurs, de concentrateurs d'oxygène et d'inhalateurs numériques capables de prédire les exacerbations en surveillant les métriques de débit inspiratoire. Les coûts directs et indirects annuels de l'asthme avoisinent 80 milliards USD, intensifiant l'intérêt des payeurs pour des solutions respiratoires à domicile rentables.

Démographie Vieillissante et Transition vers les Soins à Domicile

Près d'un quart des Américains auront 65 ans ou plus d'ici 2060, entraînant un changement structurel vers la thérapie à domicile et la surveillance à distance des patients. Les bénéficiaires de Medicare ont enregistré plus de 240 000 hospitalisations liées à la BPCO récemment, amplifiant le besoin de concentrateurs d'oxygène portables et de ventilateurs à domicile. Les utilisateurs de la surveillance à distance des patients sont déjà environ 50 millions et devraient doubler d'ici la fin de la décennie à mesure que le remboursement s'aligne sur les incitations aux soins basés sur la valeur. Le Modèle de Regroupements Pilotés par le Patient augmente la complexité opérationnelle mais récompense les prestataires qui démontrent des améliorations mesurables des résultats grâce à des plateformes respiratoires connectées. Les cas de ventilation mécanique à long terme ont plus que doublé en deux décennies, réduisant les capacités dans les établissements de soins post-aigus et stimulant les investissements dans des ventilateurs compatibles avec les soins à domicile.

Élargissement du Remboursement CMS pour l'Oxygénothérapie à Domicile et la Ventilation Non Invasive

Les nouveaux codes du Système de Codage des Procédures Communes de Soins de Santé (HCPCS) pour les dispositifs respiratoires multifonctions, effectifs en janvier 2025, élargissent la liste des équipements éligibles et raccourcissent les délais de remboursement pour les prestataires déployant des technologies avancées. Bien que les taux de paiements incorrects pour les accessoires de pression positive continue des voies aériennes (CPAP) aient atteint 15% en 2023, le CMS a associé l'élargissement de la couverture à des audits de documentation stricts pour limiter les abus. Le Barème des Honoraires des Médecins 2025 introduit une réduction de 2,93% du paiement moyen mais préserve les dérogations de télésanté permettant l'évaluation virtuelle des patients respiratoires, soutenant ainsi la demande en matériel. Les plans Medicare Advantage doivent désormais inclure la BPCO et l'asthme dans les critères de gestion de la thérapie médicamenteuse, élargissant encore l'accès aux dispositifs. Le Modèle d'Achat Basé sur la Valeur pour les Soins à Domicile lie le remboursement aux métriques de résultats, stimulant l'adoption par les prestataires de solutions de surveillance connectées qui vérifient l'efficacité dans le monde réel.

Adoption des Dispositifs Respiratoires Intelligents et Connectés via la Télésanté

L'autorisation par la FDA des systèmes d'analyse des sons pulmonaires activés par l'IA et des spiromètres à usage domestique signale la confiance réglementaire dans les diagnostics par apprentissage automatique. Le test d'apnée du sommeil à domicile NightOwl de ResMed s'ajoute à un écosystème numérique qui dessert déjà 151 millions de vies de patients grâce à des dispositifs de pression positive des voies aériennes (PAP) connectés au cloud. Les inhalateurs intelligents équipés de capteurs Bluetooth fournissent des données d'observance en quasi-temps réel et atteignent jusqu'à 80% d'efficacité de délivrance du médicament aux poumons, surpassant les inhalateurs traditionnels. Les moniteurs acoustiques portables en développement avancé permettront une évaluation continue de l'air piégé et une détection précoce de la détérioration, et plusieurs ont obtenu des codes de remboursement préliminaires avant le lancement commercial complet. Les services d'urgence pilotant des outils de planification par IA signalent des délais d'attente plus courts pour la ventilation mécanique, illustrant les gains de capacité en aval issus des données prédictives des dispositifs.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coûts Initiaux Élevés et Cycles Budgétaires d'Investissement Hospitalier | -0.8% | National, avec un impact plus important dans les hôpitaux ruraux et communautaires | Moyen terme (2-4 ans) |

| Délais Stricts d'Approbation de la FDA | -0.6% | National, affectant toutes les catégories de dispositifs | Long terme (≥ 4 ans) |

| Rappels et Préoccupations de Sécurité Nuisant à la Confiance envers les Marques | -0.5% | National, avec un impact concentré sur les fabricants concernés | Court terme (≤ 2 ans) |

| Sensibilisation Limitée au Diagnostic Précoce | -0.4% | National, avec un impact plus élevé dans les communautés mal desservies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Initiaux Élevés et Cycles Budgétaires d'Investissement Hospitalier

La plupart des hôpitaux américains allouent les achats d'équipements majeurs une fois par exercice fiscal, prolongeant les décisions de remplacement de 12 à 18 mois et reportant l'acquisition de ventilateurs avancés et de dispositifs d'échographie de qualité d'imagerie. Une réduction de paiement de 2,93% dans le Barème des Honoraires des Médecins 2025 comprime les marges opérationnelles, notamment dans les établissements ruraux aux réserves de trésorerie limitées. Le remboursement basé sur la valeur exige des preuves claires de résultats cliniques pour les demandes d'investissement, élevant le niveau d'exigence pour les fabricants de dispositifs afin de fournir des données du monde réel. Bien que le coût économique annuel de la BPCO avoisine 50 milliards USD, la période de remboursement plus longue pour les diagnostics sophistiqués peut ralentir l'adoption, notamment là où les volumes de patients sont modestes.[3]Source : Association Américaine du Poumon, « Rapport National d'Indicateurs BPCO », lung.org Les fabricants proposent des modèles de location et d'abonnement à l'utilisation pour atténuer le choc des prix, mais l'adoption reste inégale en dehors des grands systèmes de santé.

Délais Stricts d'Approbation de la FDA

Les cycles moyens d'examen des dossiers 510(k) pour les dispositifs respiratoires complexes dépassent 180 jours, allongeant le délai de mise sur le marché et augmentant les coûts de développement. La désignation de dispositif révolutionnaire offre une voie accélérée mais exige des preuves cliniques rigoureuses, un obstacle que les petits innovateurs peuvent avoir du mal à franchir. Les obligations de surveillance post-commercialisation se sont renforcées après des rappels très médiatisés, contraignant les entreprises à allouer des ressources supplémentaires aux études de sécurité longitudinales. Bien qu'une surveillance plus stricte améliore la protection des patients, elle peut retarder la commercialisation d'innovations progressives telles que les mises à jour de logiciels d'IA intégrées dans le matériel existant. Certaines entreprises ont adopté des stratégies réglementaires modulaires, obtenant d'abord l'autorisation pour les plateformes de base et ajoutant des fonctionnalités logicielles dans le cadre de suppléments ultérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Dominance Thérapeutique au Milieu d'une Accélération Diagnostique

Les dispositifs thérapeutiques représentaient 46,10% du marché des dispositifs respiratoires aux États-Unis en 2025, ancrés par les systèmes de pression positive des voies aériennes (PAP) et les ventilateurs à domicile qui traitent à la fois les affections chroniques et aiguës. La base installée génère une demande de consommables à forte marge, tandis que les algorithmes d'observance pilotés par l'IA élèvent l'efficacité thérapeutique. Les dispositifs de diagnostic et de surveillance restent la catégorie à la croissance la plus rapide avec un TCAC de 6,42% jusqu'en 2031, à mesure que les spiromètres à usage domestique autorisés par la FDA et les logiciels d'auscultation par IA migrent les tests des cliniques vers les salons. Les consommables maintiennent une absorption régulière car les masques, filtres et circuits respiratoires nécessitent un remplacement périodique, assurant des revenus récurrents.

Un point d'inflexion de croissance clé provient des nébuliseurs à maille vibrante qui offrent une déposition supérieure dans la thérapie de la BPCO, incitant les principaux payeurs à les inclure dans leurs formulaires. Les concentrateurs d'oxygène portables intègrent la connectivité cloud, permettant aux cliniciens de titrer le débit à distance et s'alignant sur les tendances des soins à domicile. Les patchs diagnostiques intelligents qui suivent la fréquence respiratoire et le mouvement du sommeil raccourcissent les cycles de diagnostic de l'apnée du sommeil. Combinés, ces facteurs ajoutent une valeur incrémentale à la taille du marché des dispositifs respiratoires aux États-Unis tout en intensifiant la concurrence autour des expériences utilisateur pilotées par les données.

Par Indication : L'Ampleur de la BPCO Rencontre la Dynamique de l'Apnée du Sommeil

La BPCO représentait 43,80% de la taille du marché des dispositifs respiratoires aux États-Unis en 2025, alors que 12,5 millions d'adultes nécessitaient un soutien ventilatoire continu, une nébulisation et une oxygénothérapie. Les hospitalisations parmi les bénéficiaires de Medicare renforcent le renouvellement des dispositifs dans les établissements institutionnels et étendent la demande aux établissements de soins infirmiers spécialisés. L'apnée du sommeil s'accélère à un TCAC de 8,45% jusqu'en 2031, portée par l'acceptation par les assureurs des tests de sommeil à domicile et par des preuves solides que la thérapie CPAP réduit la mortalité toutes causes confondues. L'asthme, avec une prévalence de 8,2%, continue de stimuler le volume des inhalateurs et des débitmètres de pointe, notamment pour les soins pédiatriques.

Les maladies respiratoires infectieuses ont temporairement augmenté l'utilisation des ventilateurs lors des pics de la COVID-19, se normalisant à des niveaux de référence plus élevés qu'avant la pandémie, les hôpitaux maintenant des stocks de contingence. D'autres troubles — notamment la bronchectasie et l'hypoventilation liée aux maladies neuromusculaires — contribuent à une demande de niche mais stable pour les dispositifs de dégagement des voies aériennes et les ventilateurs à volume garanti. Une segmentation précise permet aux fournisseurs d'adapter les accessoires, tels que les masques spécialisés pour la cohorte pédiatrique d'apnée du sommeil, élargissant ainsi la part adressable sans cannibaliser les revenus de base liés à la BPCO.

Par Utilisateur Final : La Dynamique des Soins à Domicile Remodèle la Distribution

Les hôpitaux et cliniques détenaient 54,75% de la part du marché des dispositifs respiratoires aux États-Unis en 2025 grâce aux parcs de ventilateurs de soins intensifs, aux laboratoires de fonction pulmonaire et aux services d'anesthésie. Pourtant, les environnements de soins à domicile enregistrent le TCAC le plus élevé à 7,45% alors que les payeurs orientent la gestion des maladies chroniques loin des environnements hospitaliers coûteux. Les plateformes de surveillance à distance des patients alimentent en continu les données de débit, de saturation et d'utilisation directement dans les dossiers de santé électroniques, soutenant les déclencheurs de remboursement basés sur la valeur. Les centres de chirurgie ambulatoire préfèrent les ventilateurs compacts qui intègrent la capnographie pour rationaliser les flux de travail de sédation ambulatoire, reflétant la tendance générale vers les procédures minimalement invasives.

Les établissements de soins de longue durée augmentent leurs achats de ventilateurs à aide inspiratoire et d'unités d'aspiration à mesure que le nombre de patients nécessitant une assistance respiratoire prolongée augmente. Les centres d'urgence et de traumatologie diversifient leurs stocks avec des systèmes d'oxygène nasal à haut débit et des kits de préparation à l'oxygénation par membrane extracorporelle (ECMO) portables pour faire face aux événements respiratoires de masse. Collectivement, ces dynamiques réalignent les réseaux de distribution, incitant les fabricants à nouer des partenariats avec des fournisseurs d'équipements médicaux durables pour atteindre les patients où qu'ils reçoivent leurs soins.

Analyse Géographique

Le Sud était en tête avec 31,95% du marché des dispositifs respiratoires aux États-Unis en 2025, reflétant une prévalence élevée de la BPCO qui culmine à 12% en Virginie-Occidentale contre 3% à Hawaï. L'utilisation intensive de la climatisation élève les besoins en contrôle de l'humidité intérieure, influençant le choix des concentrateurs d'oxygène déshumidificateurs. Les solides réseaux hospitaliers de la région et l'importante empreinte de soins de longue durée soutiennent les cycles de remplacement des ventilateurs et des équipements d'aspiration.

L'Ouest affiche le TCAC le plus fort à 7,90% jusqu'en 2031, la fumée des feux de forêt stimulant l'adoption par les consommateurs de dispositifs respiratoires équipés de filtres HEPA et les systèmes de santé tournés vers la technologie adoptant les diagnostics à domicile activés par l'IA. La filtration de l'air intérieur peut réduire de moitié l'exposition aux particules lors d'épisodes de fumée, encourageant les assureurs à prendre en charge les purificateurs pour les membres à haut risque. Les pôles technologiques de Californie et de Washington favorisent les premiers essais d'inhalateurs connectés et de dispositifs acoustiques portables, accélérant l'adoption commerciale.

Le Nord-Est bénéficie de dépenses de santé par habitant plus élevées et d'une adoption précoce des solutions de santé numérique ; les centres médicaux académiques y sont souvent pionniers dans les algorithmes respiratoires par IA. Le Midwest équilibre les défis de qualité de l'air industriel avec l'exposition à la poussière agricole, maintenant une demande régulière de remplacement des dispositifs. Pendant ce temps, le Sud-Ouest fait face à des risques respiratoires liés aux tempêtes de poussière qui augmentent les achats de filtration et de nébuliseurs parmi les groupes vulnérables. Dans toutes les régions, le remboursement CMS pour l'oxygène à domicile et la ventilation non invasive réduit les écarts entre zones rurales et urbaines, permettant aux patients des comtés éloignés d'accéder à des dispositifs avancés sans parcourir de longues distances pour recevoir des soins.

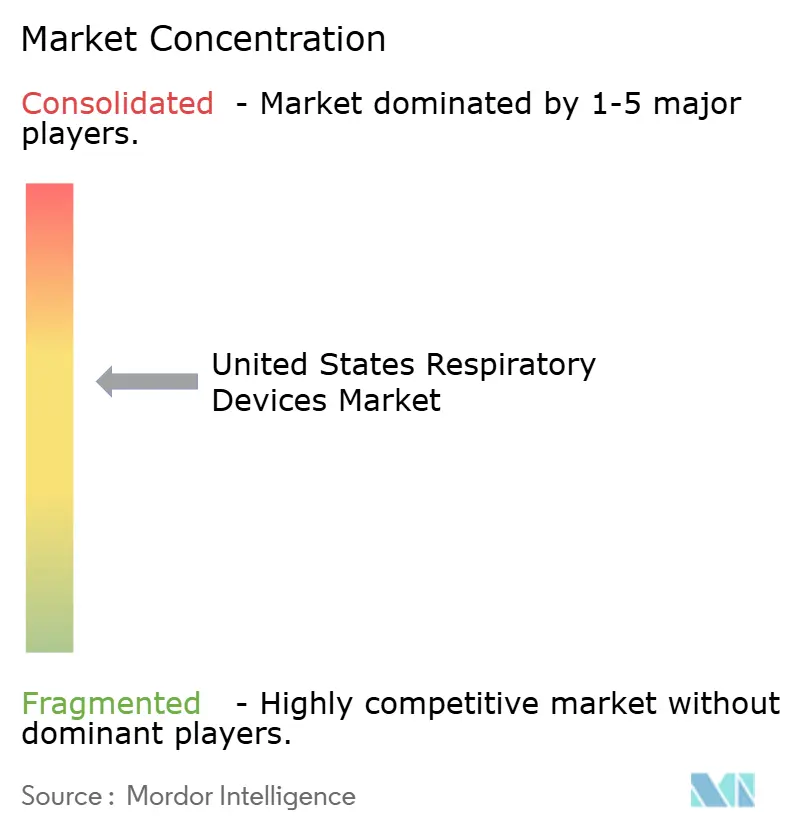

Paysage Concurrentiel

La concentration industrielle est modérée. ResMed est en tête avec un écosystème PAP connecté au cloud qui a généré 1,3 milliard USD de revenus trimestriels, réinvestis à hauteur de 7% des ventes en R&D. Philips poursuit la remédiation des stocks affectés par les rappels tout en collaborant avec Medtronic sur la technologie de surveillance des patients de nouvelle génération. Fisher & Paykel Healthcare s'appuie sur un portefeuille de brevets en expansion autour des interfaces nasales à basse pression pour se différencier sur le confort et l'observance.

Les acquisitions stratégiques accélèrent la diversification du portefeuille : l'achat par Owens & Minor de Rotech Healthcare pour 1,36 milliard USD approfondit la distribution dans le canal respiratoire à domicile. La cession par Medtronic de sa ligne de ventilateurs traditionnels a libéré des capitaux pour doubler la mise sur des moniteurs riches en capteurs alimentant des tableaux de bord d'analyse prédictive.

Les start-ups axées sur l'auscultation par IA et la surveillance acoustique portable obtiennent des investissements minoritaires de la part des acteurs établis cherchant des options en phase précoce. La frontière concurrentielle se déplace ainsi du matériel autonome vers des plateformes de soins respiratoires à pile complète combinant dispositifs, logiciels et services complémentaires.

Leaders du Secteur des Dispositifs Respiratoires aux États-Unis

Fisher & Paykel Healthcare Ltd

ResMed

Koninklijke Philips N.V.

Drägerwerk AG

GE HealthCare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : ResMed a annoncé la disponibilité nationale de son test d'apnée du sommeil à domicile NightOwl autorisé par la FDA aux États-Unis.

- Décembre 2024 : Movano Health a obtenu l'autorisation de la FDA pour la fonctionnalité d'oxymétrie de pouls de sa bague intelligente EvieMED.

- Septembre 2024 : La FDA a autorisé Sleep Rx, le premier dispositif de diagnostic de l'apnée du sommeil sans contact utilisant un réseau de capteurs pneumatiques.

- Août 2024 : Huxley Medical a reçu l'autorisation 510(k) pour SANSA, un patch de diagnostic de l'apnée du sommeil porté sur la poitrine.

Périmètre du Rapport sur le Marché des Dispositifs Respiratoires aux États-Unis

Selon le périmètre du rapport, les dispositifs respiratoires comprennent les dispositifs de diagnostic et de surveillance respiratoires, les dispositifs thérapeutiques et les consommables pour l'administration de la respiration artificielle à long terme. Le Marché des Dispositifs Respiratoires aux États-Unis est segmenté par Type (Dispositifs de Diagnostic et de Surveillance (Spiromètres, Dispositifs de Test du Sommeil, Débitmètres de Pointe, Oxymètres de Pouls, Capnographes, Autres Dispositifs de Diagnostic et de Surveillance), Dispositifs Thérapeutiques (Dispositifs CPAP, Dispositifs BiPAP, Humidificateurs, Nébuliseurs, Concentrateurs d'Oxygène, Ventilateurs, Inhalateurs, Autres Dispositifs Thérapeutiques), et Consommables (Masques, Circuits Respiratoires, Autres Consommables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | |

| Débitmètres de Pointe | |

| Oxymètres de Pouls | |

| Capnographes | |

| Autres Dispositifs de Diagnostic et de Surveillance | |

| Dispositifs Thérapeutiques | Dispositifs CPAP |

| Dispositifs BiPAP | |

| Humidificateurs | |

| Nébuliseurs | |

| Concentrateurs d'Oxygène | |

| Ventilateurs (Invasifs, Non Invasifs) | |

| Inhalateurs (Inhalateur-Doseur, Inhalateur à Poudre Sèche, Brume Légère) | |

| Autres Dispositifs Thérapeutiques | |

| Consommables | Masques (CPAP, Oxygène, Nébuliseur) |

| Circuits Respiratoires | |

| Filtres et Canules | |

| Autres Consommables |

| BPCO |

| Asthme |

| Apnée du Sommeil |

| Maladies Infectieuses |

| Autres Troubles Respiratoires |

| Hôpitaux et Cliniques |

| Environnements de Soins à Domicile |

| Centres de Chirurgie Ambulatoire |

| Centres d'Urgence et de Traumatologie |

| Établissements de Soins de Longue Durée |

| Nord-Est |

| Midwest |

| Sud-Est |

| Ouest |

| Sud-Ouest |

| Par Type de Produit | Dispositifs de Diagnostic et de Surveillance | Spiromètres |

| Dispositifs de Test du Sommeil | ||

| Débitmètres de Pointe | ||

| Oxymètres de Pouls | ||

| Capnographes | ||

| Autres Dispositifs de Diagnostic et de Surveillance | ||

| Dispositifs Thérapeutiques | Dispositifs CPAP | |

| Dispositifs BiPAP | ||

| Humidificateurs | ||

| Nébuliseurs | ||

| Concentrateurs d'Oxygène | ||

| Ventilateurs (Invasifs, Non Invasifs) | ||

| Inhalateurs (Inhalateur-Doseur, Inhalateur à Poudre Sèche, Brume Légère) | ||

| Autres Dispositifs Thérapeutiques | ||

| Consommables | Masques (CPAP, Oxygène, Nébuliseur) | |

| Circuits Respiratoires | ||

| Filtres et Canules | ||

| Autres Consommables | ||

| Par Indication | BPCO | |

| Asthme | ||

| Apnée du Sommeil | ||

| Maladies Infectieuses | ||

| Autres Troubles Respiratoires | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Environnements de Soins à Domicile | ||

| Centres de Chirurgie Ambulatoire | ||

| Centres d'Urgence et de Traumatologie | ||

| Établissements de Soins de Longue Durée | ||

| Par Région | Nord-Est | |

| Midwest | ||

| Sud-Est | ||

| Ouest | ||

| Sud-Ouest | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des dispositifs respiratoires aux États-Unis en 2026 ?

La taille du marché des dispositifs respiratoires aux États-Unis est de 10,24 milliards USD en 2026 et devrait atteindre 13,11 milliards USD d'ici 2031.

Quelle catégorie de produits génère le plus de revenus ?

Les dispositifs thérapeutiques représentent 46,10% des revenus de 2025, portés par les systèmes CPAP et BiPAP.

Quelle indication connaît la croissance la plus rapide ?

L'apnée du sommeil se développe à un TCAC de 8,45% jusqu'en 2031 en raison d'une plus grande disponibilité des tests à domicile et de la couverture des payeurs pour la thérapie CPAP.

Pourquoi la région Ouest est-elle la géographie à la croissance la plus rapide ?

Les événements de qualité de l'air liés aux feux de forêt et l'adoption précoce des technologies de santé connectée stimulent un TCAC de 7,90% dans l'Ouest.

Quel facteur contraint le plus les achats de dispositifs hospitaliers ?

Les coûts d'investissement initiaux élevés combinés à un remboursement CMS plus strict ralentissent les cycles d'approvisionnement, notamment dans les hôpitaux ruraux.

Comment les rappels affectent-ils la dynamique du marché ?

Les rappels à grande échelle ont modifié la fidélité aux marques et incité les prestataires à examiner l'historique de sécurité des dispositifs avant l'achat, ouvrant des portes aux concurrents disposant de meilleurs antécédents en matière de qualité.

Dernière mise à jour de la page le: