Taille et part du marché des machines d'exercice pulmonaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

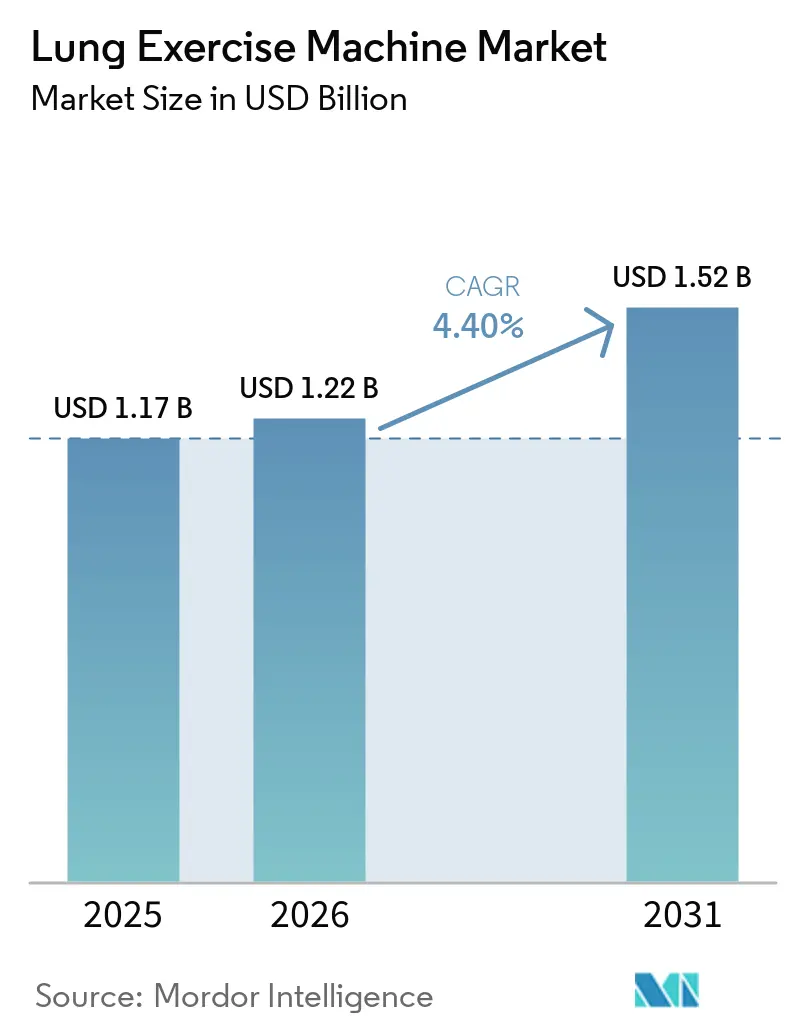

| Taille du Marché (2026) | 1.22 Milliards de dollars |

| Taille du Marché (2031) | 1.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'exercice pulmonaire par Mordor Intelligence

La taille du marché des machines d'exercice pulmonaire devrait s'étendre de 1,17 milliard USD en 2025 et 1,22 milliard USD en 2026 à 1,52 milliard USD d'ici 2031, enregistrant un TCAC de 4,40 % entre 2026 et 2031.

La demande de réadaptation pulmonaire est restée soutenue dans la période post-pandémique. L'élargissement de la couverture pour la ventilation à domicile et la normalisation de la surveillance à distance ont déplacé la thérapie respiratoire des établissements hospitaliers vers les routines quotidiennes. Les développeurs intègrent des moteurs d'intelligence artificielle pour automatiser la rétroaction biologique, gérer la progression de l'entraînement et suivre l'observance, reflétant l'importance croissante des soins connectés en tant que composante essentielle de la pratique fondée sur les preuves. Les cliniciens passent des outils passifs d'expansion volumique aux appareils d'entraînement à résistance mécanique qui renforcent efficacement les muscles inspiratoires et expiratoires. Simultanément, les payeurs alignent leurs stratégies sur ces évolutions en reconnaissant la supervision virtuelle et en mettant en œuvre des modèles de remboursement basés sur les résultats qui incitent à réduire les réadmissions.

Principaux enseignements du rapport

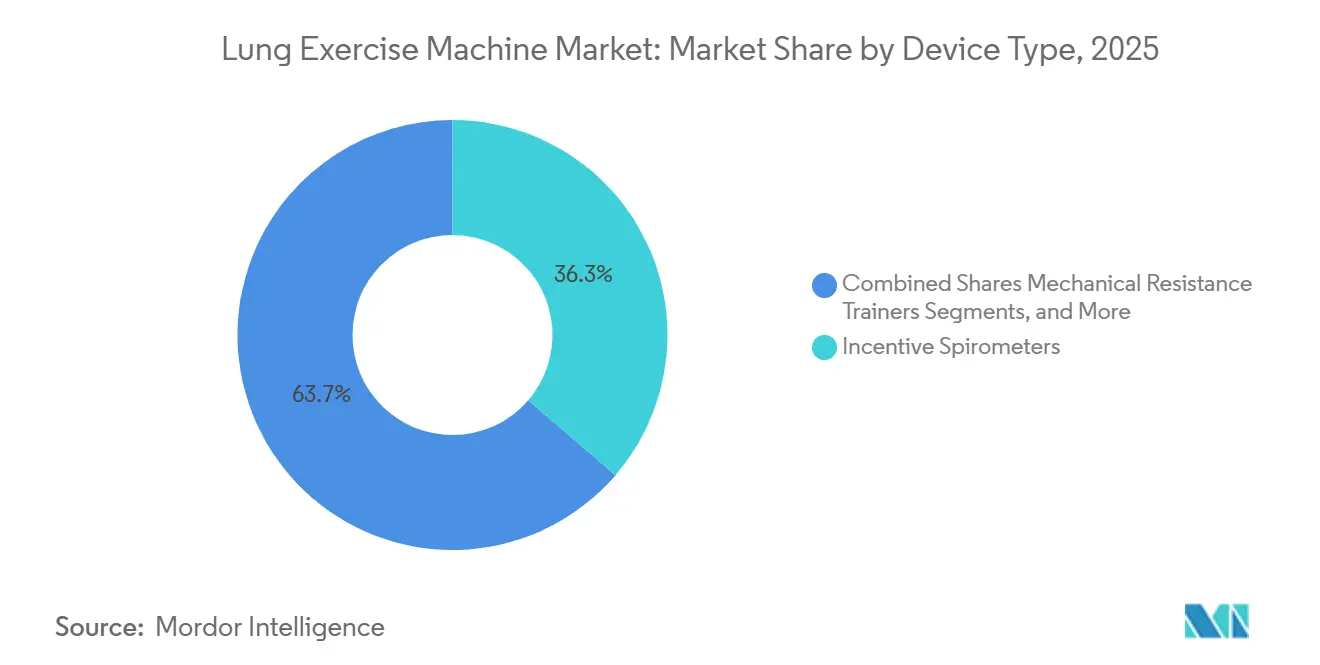

- Par type d'appareil, les spiromètres incitatifs ont dominé avec 36,3 % de la part du marché des machines d'exercice pulmonaire en 2025, et les appareils d'entraînement à résistance mécanique devraient progresser à un TCAC de 4,67 % jusqu'en 2031.

- Par application, la thérapie pulmonaire post-opératoire représentait 35,2 % de la taille du marché des machines d'exercice pulmonaire en 2025 et croît à un TCAC de 4,82 % jusqu'en 2031.

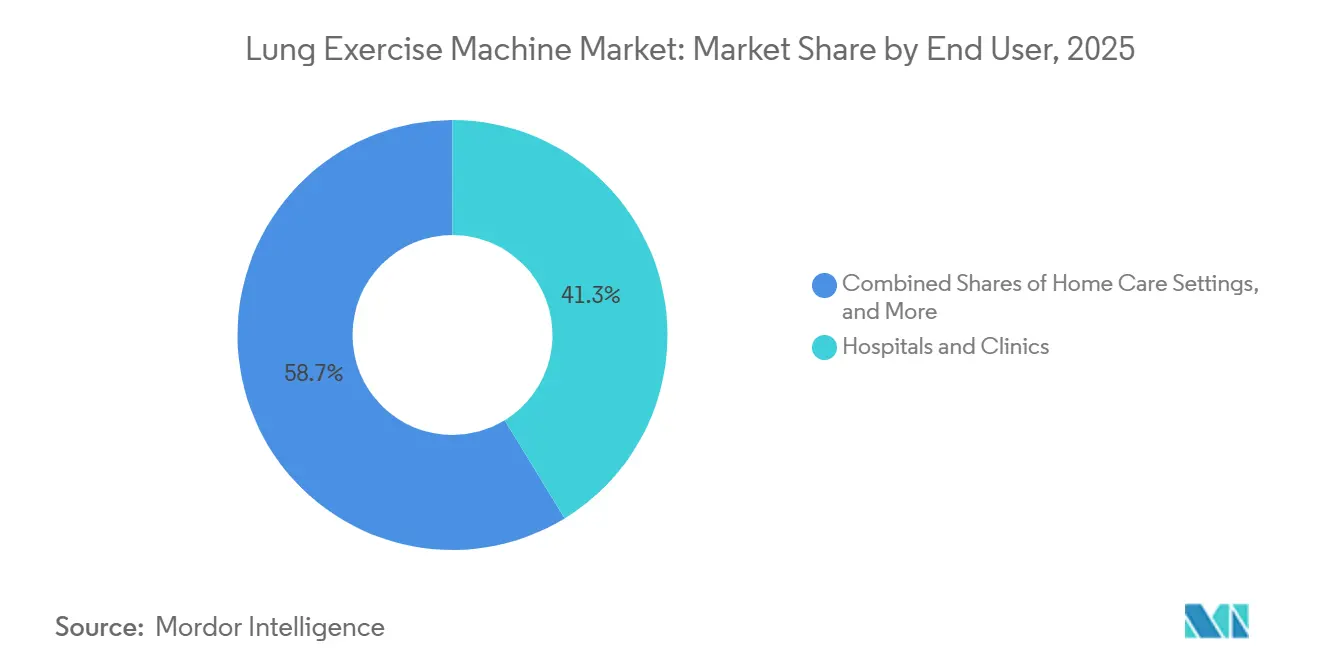

- Par utilisateur final, les hôpitaux et cliniques détenaient 41,26 % du chiffre d'affaires de 2025, tandis que les centres chirurgicaux ambulatoires et d'endoscopie affichent la croissance la plus rapide avec un TCAC de 4,72 % sur 2026-2031.

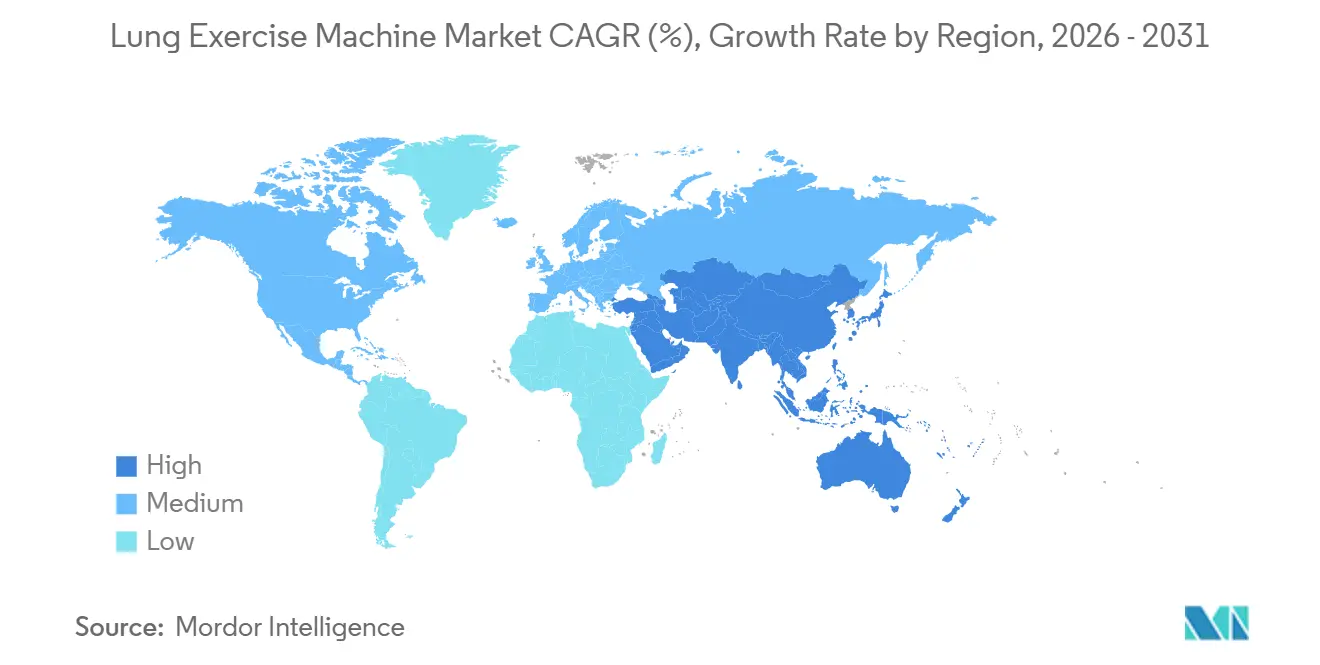

- Par géographie, l'Amérique du Nord a capté 39,61 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 4,96 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des machines d'exercice pulmonaire

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Prévalence croissante de la BPCO et demande de réadaptation pulmonaire post-COVID | +1.2% | Mondial, avec la charge absolue la plus élevée en Chine (50,6 millions de cas), en Inde et sur les marchés de l'OCDE vieillissants | Moyen terme (2 à 4 ans) |

| Transition vers la thérapie respiratoire à domicile | +0.9% | Amérique du Nord et UE (portée par les remboursements), centres urbains d'Asie-Pacifique (infrastructure de télésanté) | Court terme (≤ 2 ans) |

| Adoption d'appareils d'entraînement connectés et dotés d'intelligence artificielle | +0.7% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine (forte pénétration des smartphones, écosystèmes de santé numérique) | Moyen terme (2 à 4 ans) |

| Rétroaction biologique ludifiée améliorant l'observance | +0.5% | Mondial, avec une adoption précoce en Amérique du Nord, en Europe du Nord, en Corée du Sud et au Japon | Long terme (≥ 4 ans) |

| Programmes de santé pulmonaire parrainés par les employeurs | +0.3% | Amérique du Nord, UE (mandats de bien-être en entreprise), certains marchés d'Asie-Pacifique (Singapour, Japon) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La flambée mondiale des cas de BPCO stimule la demande de réadaptation pulmonaire post-COVID

En 2024, les cas mondiaux de BPCO ont atteint 213,4 millions, entraînant 3,7 millions de décès.[1]Initiative mondiale contre la bronchopneumopathie chronique obstructive, « Intelligence artificielle et technologies émergentes », goldcopd.org Les particules fines ambiantes sont devenues le principal facteur de risque, dépassant le tabagisme. L'Inde fait face à une charge croissante en raison de la dégradation de la qualité de l'air urbain. Des essais randomisés menés en 2024 ont démontré que des programmes de deux semaines d'entraînement des muscles respiratoires restauraient efficacement la capacité vitale forcée et réduisaient l'inflammation systémique chez les patients atteints de COVID long. En réponse, le CMS a élargi la couverture de la réadaptation pulmonaire en 2026 pour inclure les patients post-COVID et a établi des directives de supervision virtuelle. Ces changements de politique ont réduit les obstacles financiers et intégré les appareils dans les parcours de soins chroniques, stimulant la croissance du marché des machines d'exercice pulmonaire.

La thérapie respiratoire à domicile gagne du terrain

En juin 2025, le CMS a approuvé les remboursements pour la ventilation non invasive à domicile, supprimant l'obligation de supervision en établissement et légitimant les séances de réadaptation pulmonaire à distance.[2]Centres pour les services Medicare et Medicaid, « Le CMS finalise la couverture pour la ventilation non invasive à domicile », cms.gov Une étude de 2024 a révélé que les programmes respiratoires basés sur l'internet des objets amélioraient significativement la distance de marche de six minutes de 63,74 mètres et réduisaient les réhospitalisations à 90 jours par rapport aux soins en centre. Les données du Royaume-Uni indiquent que les utilisateurs de la thérapie à domicile sont plus jeunes et plus défavorisés sur le plan socio-économique, soulignant le rôle de la télé-réadaptation pulmonaire dans l'élargissement de l'accès aux populations mal desservies. Le CMS a prolongé les flexibilités de télésanté jusqu'en 2027, permettant aux hôpitaux de facturer des séances de thérapie à distance effectuées au domicile des patients. Les fabricants d'appareils ont répondu en acquérant des entreprises de diagnostic numérique pour intégrer le matériel, les données et les services dans des écosystèmes de soins à domicile homogènes.

L'essor des appareils d'entraînement connectés et pilotés par l'intelligence artificielle

Une méta-analyse de 2024 a montré que la réadaptation pulmonaire assistée par intelligence artificielle offrait des améliorations supérieures de la distance de marche de six minutes par rapport aux protocoles standard. En septembre 2024, un adaptateur Bluetooth intelligent a été introduit, permettant aux appareils d'entraînement mécaniques traditionnels de fonctionner comme des plateformes connectées surveillant les pressions en temps réel et se synchronisant avec des applications de coaching. Les directives mises à jour en 2026 ont mis l'accent sur l'intelligence artificielle, positionnant la surveillance à distance comme une pratique standard plutôt qu'un outil expérimental. Les réseaux en nuage gèrent désormais des millions de patients, en s'appuyant sur des algorithmes prédictifs pour ajuster les thérapies de manière proactive et prévenir la détérioration clinique. Bien que les pénuries de semi-conducteurs continuent d'allonger les délais de livraison, la forte demande des patients pour des retours basés sur les données soutient le carnet de commandes des appareils d'entraînement intelligents.

La rétroaction biologique ludifiée améliore l'observance des patients

Des études menées entre 2024 et 2025 ont mis en évidence que les programmes de respiration ludifiés atteignaient des taux d'observance de près de 70 %, soit le double de ceux des soins standard. Les stratégies de ludification, telles que le système de points, les niveaux de difficulté progressifs et les tableaux de bord de progression visuelle, s'appuient sur l'économie comportementale pour encourager une utilisation quotidienne régulière. Les plateformes intègrent désormais des récits de coaching dans les flux de données, transformant les métriques de pression musculaire en défis engageants de type jeu vidéo qui séduisent les utilisateurs jeunes et férus de technologie. Les guides de réadaptation ont approuvé ces appareils pour traiter la dyspnée liée au COVID long, offrant aux cliniciens une base crédible pour les prescriptions. L'intégration continue avec les smartphones et les appareils portables devrait améliorer davantage l'observance et générer des revenus récurrents d'abonnement aux applications, créant des opportunités de croissance supplémentaires pour le marché des machines d'exercice pulmonaire.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Obstacles stricts en matière de certification et de remboursement | -0.8% | Mondial, avec les frictions les plus élevées dans l'UE (RDM/RDIV), aux États-Unis (arriéré FDA 510(k)), sur les marchés émergents (enregistrement local) | Moyen terme (2 à 4 ans) |

| Faible sensibilisation sur les marchés émergents | -0.5% | Asie-Pacifique (hors Japon), Moyen-Orient et Afrique, Amérique latine (infrastructure de réadaptation pulmonaire limitée) | Long terme (≥ 4 ans) |

| Pénuries de puces de capteurs faisant augmenter les coûts des nomenclatures | -0.4% | Mondial, avec un impact aigu sur les appareils d'entraînement électroniques et intelligents en Amérique du Nord, dans l'UE et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles stricts en matière de certification et de remboursement

En décembre 2025, la Commission européenne a proposé des révisions au Règlement relatif aux dispositifs médicaux, prolongeant la validité des certificats tout en renforçant les exigences de surveillance post-commercialisation pour les appareils d'entraînement pilotés par logiciel.[3]Commission européenne, « Proposition de modification du Règlement relatif aux dispositifs médicaux », ec.europa.eu Ces changements devraient alourdir la charge documentaire et les coûts associés. En novembre 2024, Becton Dickinson a reçu un avertissement de la FDA pour des déficiences dans son système qualité, entraînant une provision de remédiation significative de 83 millions USD, ce qui souligne l'impact financier de la non-conformité. Le barème des honoraires des médecins de 2026 a introduit un ajustement d'efficacité de -2,5 %, réduisant les remboursements pour la réadaptation pulmonaire et incitant les prestataires à envisager des appareils moins coûteux ou moins de séances supervisées. La couverture sous les codes CPT 94625 et 94626 reste limitée aux patients atteints de BPCO de stade GOLD II et plus ou présentant des indications post-COVID, excluant les patients souffrant uniquement d'asthme, ce qui limite la croissance potentielle de certaines catégories d'appareils.

Faible sensibilisation sur les marchés émergents

En Inde, la charge de BPCO rurale est aggravée par l'exposition aux combustibles de biomasse, mais les programmes structurés de réadaptation pulmonaire sont largement indisponibles en dehors des grandes zones métropolitaines. Une revue mondiale de 2024 a révélé que les pays à revenu faible et intermédiaire supportent une part disproportionnée des handicaps liés à la BPCO mais manquent d'une infrastructure suffisante de thérapie ambulatoire. Bien que les directives de l'OMS soutiennent l'utilisation des appareils d'entraînement des muscles inspiratoires, leur distribution dans les cliniques de soins primaires a été incohérente, laissant de nombreux médecins ignorants des protocoles de traitement fondés sur les preuves. Ces lacunes entravent l'adoption des machines d'exercice pulmonaire dans les régions densément peuplées où la prévalence des maladies est en hausse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'appareil : les appareils d'entraînement mécaniques dépassent les spiromètres traditionnels

En 2025, les spiromètres incitatifs représentaient 36,3 % du chiffre d'affaires, reflétant leur rôle établi dans les parcours chirurgicaux. Cependant, les appareils d'entraînement à résistance mécanique devraient croître à un TCAC de 4,67 %, dépassant le taux de croissance global du marché des machines d'exercice pulmonaire d'un quart de point. Cette tendance est soutenue par des données montrant que le conditionnement préopératoire des muscles inspiratoires réduit significativement les complications pulmonaires. Les appareils d'entraînement électroniques intelligents, dotés de puces Bluetooth, de capteurs de pression et d'algorithmes de coaching, stimulent la croissance du marché grâce à une tarification premium et à des abonnements logiciels récurrents.

Les exerciseurs à balles multiples s'adressent aux utilisateurs pédiatriques et gériatriques grâce à leurs repères visuels attrayants, mais manquent du soutien au remboursement des catégories à preuves plus solides, ce qui limite leur part de marché. Les pénuries de semi-conducteurs ont allongé les délais de livraison des appareils d'entraînement électroniques, incitant certains prestataires à maintenir des appareils d'entraînement mécaniques comme stratégie d'atténuation des risques. Cependant, à mesure que les approvisionnements en puces se stabilisent entre 2027 et 2028, la composition du chiffre d'affaires devrait évoluer davantage vers les appareils à activation numérique.

Par application : la thérapie post-opératoire domine et s'accélère

En 2025, la thérapie pulmonaire post-opératoire représentait 35,2 % du chiffre d'affaires et devrait croître au rythme le plus rapide, avec un TCAC de 4,82 % jusqu'en 2031. Les protocoles de récupération améliorée imposent désormais des séances de préhabilitation, incluant le conditionnement des muscles inspiratoires, stimulant les achats dans les centres chirurgicaux. La réadaptation pour la BPCO continue de connaître une forte demande en raison d'une base mondiale de patients de 213,4 millions de cas, bien que sa croissance soit limitée par les contraintes d'infrastructure de diagnostic sur les marchés émergents, qui restreignent les volumes de patients.

La gestion de l'asthme reste en phase exploratoire. Bien que les protocoles de respiration tels que Buteyko améliorent la qualité de vie et réduisent le recours aux inhalateurs de secours, ils ne bénéficient pas de remboursement dédié en dehors des contextes de recherche. La performance sportive et la thérapie des cordes vocales représentent des opportunités inexploitées, mais l'absence de couverture limite la commercialisation à court terme. À mesure que les volumes de cas chirurgicaux se redressent et que les hôpitaux cherchent à respecter les critères de durée de séjour, les comités d'achat accordent une priorité croissante aux appareils présentant une réduction prouvée des risques postopératoires, renforçant la domination de la thérapie post-opératoire sur le marché des machines d'exercice pulmonaire.

Par utilisateur final : les centres ambulatoires captent l'élan

En 2025, les hôpitaux et cliniques représentaient 41,26 % du chiffre d'affaires des utilisateurs finaux, soutenus par les programmes traditionnels de réadaptation en hospitalisation et en ambulatoire. Cependant, les centres chirurgicaux ambulatoires et d'endoscopie devraient croître à un TCAC de 4,72 %, portés par des politiques de remboursement favorisant les admissions plus courtes et les sorties le jour même. Les dispositions étendues de télésanté jusqu'en 2027 permettent aux systèmes hospitaliers de facturer la thérapie à distance dispensée à domicile, réduisant l'avantage concurrentiel des établissements physiques et renforçant les réseaux ambulatoires.

L'adoption des soins à domicile est en hausse, à la suite d'un essai de 2024 qui a démontré que la télé-réadaptation améliore la distance fonctionnelle et réduit les réadmissions. Les données du Royaume-Uni indiquent que les participants aux soins à domicile proviennent souvent de groupes socio-économiquement défavorisés, soulignant le rôle de ce canal dans la promotion de l'équité en matière de soins de santé. Les fabricants d'appareils intègrent des tableaux de bord en nuage pour permettre aux cliniciens de surveiller l'observance à distance, garantissant la responsabilisation dans les environnements à domicile. À mesure que les assureurs lient les remboursements aux résultats, les preuves soutenant l'efficacité des programmes à domicile positionnent ce canal pour une croissance soutenue au sein du marché des machines d'exercice pulmonaire.

Analyse géographique

En 2025, l'Amérique du Nord représentait 39,61 % du chiffre d'affaires, portée par des décisions de couverture favorables et une forte pénétration de la télésanté. Les Centres pour les services Medicare et Medicaid ont prolongé la supervision virtuelle jusqu'en 2027, garantissant le remboursement des appareils d'entraînement connectés utilisés au domicile des patients. Bien qu'une réduction d'efficacité de -2,5 % ait réduit les marges par séance, les prestataires ont atténué l'impact en se tournant vers des programmes à domicile à moindres frais généraux et en sélectionnant des appareils qui documentent numériquement les résultats. ResMed, dont le siège est à San Diego, a mis à profit son expertise dans l'intégration du matériel et du diagnostic, soutenue par son acquisition de VirtuOx, qui combine les données de tests du sommeil et de réadaptation pulmonaire dans une plateforme en nuage unifiée.

L'environnement réglementaire européen présente un mélange d'opportunités et de défis. Les ajustements prévus au RDM/RDIV en 2027 visent à élargir les voies d'accès pour les dispositifs innovants et les bacs à sable réglementaires, tout en imposant des exigences plus strictes en matière de preuves post-commercialisation pour les logiciels en tant que dispositifs médicaux, augmentant les pressions sur les coûts. Malgré ces défis, de solides remboursements de santé publique, une population vieillissante et une sensibilisation croissante à la santé environnementale garantissent une demande de base stable.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, avec un taux de croissance annuel composé de 4,96 %. La Chine, avec ses 50,6 millions de patients atteints de BPCO, représente une opportunité de marché significative. Cependant, la faible adoption de la spirométrie retarde le diagnostic et l'adoption ultérieure des appareils. Alors que les hôpitaux urbains de Pékin, Shanghai et Guangzhou pilotent des appareils d'entraînement dotés d'intelligence artificielle, la mise en œuvre à l'échelle nationale dépend de politiques de remboursement plus claires. En Inde, la hausse des cas de BPCO due à l'exposition aux particules fines et à l'utilisation de combustibles de biomasse contraste avec la disponibilité limitée d'unités structurées de réadaptation pulmonaire dans les hôpitaux tertiaires.

Paysage concurrentiel

Le marché des machines d'exercice pulmonaire est modérément fragmenté. Les acteurs clés comprennent Becton Dickinson, Philips, ResMed et Medtronic, aux côtés d'entreprises spécialisées dans l'entraînement respiratoire telles que POWERbreathe International et AirPhysio. De plus, le portefeuille respiratoire cédé de Teleflex, désormais sous Medline, contribue au paysage concurrentiel. En juin 2024, Becton Dickinson a renforcé son portefeuille avec l'acquisition de l'unité de soins intensifs d'Edwards Lifesciences pour 4,2 milliards USD, intégrant les capteurs hémodynamiques Swan-Ganz et les outils de décision basés sur l'intelligence artificielle. Cette acquisition permet à l'entreprise de regrouper des solutions de surveillance avec des appareils d'entraînement des muscles inspiratoires pour des contrats périopératoires. L'acquisition de VirtuOx par ResMed en 2024 reflète son orientation vers le diagnostic à domicile, visant à améliorer le coaching algorithmique et à stimuler les ventes d'appareils d'entraînement connectés. Philips intègre des modules d'entraînement de la fonction pulmonaire dans sa plateforme en nuage HealthSuite, tirant parti de sa base existante dans l'apnée du sommeil pour proposer des kits de réadaptation post-COVID.

Les acteurs émergents explorent des applications dans les segments pédiatrique, des cordes vocales et de la haute altitude, bien que ces niches nécessitent un remboursement formel pour atteindre une échelle. À mesure que les payeurs passent des honoraires basés sur les appareils aux contrats basés sur les résultats, les partenariats stratégiques entre les fabricants de matériel et les prestataires de télésanté devraient intensifier la concurrence dans le segment des plateformes numériques du secteur des machines d'exercice pulmonaire.

Leaders du secteur des machines d'exercice pulmonaire

Koninklijke Philips N.V.

Medtronic plc

ResMed Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Boston Scientific a lancé l'étude RESPI pour valider les capteurs de CO₂ en fin d'expiration et de spirométrie basés sur un masque, un projet qui pourrait élargir l'empreinte respiratoire numérique de l'entreprise.

- Mars 2026 : Le ministre indien de la Santé a inauguré une machine cœur-poumon à l'hôpital King George, soulignant l'intérêt national pour l'infrastructure respiratoire.

- Janvier 2026 : Climatic Y a lancé le système quotidien de santé pulmonaire respirant L Max, positionnant les soins respiratoires comme une habitude de consommation proactive.

Périmètre du rapport mondial sur le marché des machines d'exercice pulmonaire

Selon le périmètre du rapport, une machine d'exercice pulmonaire, communément appelée spiromètre incitatif ou respiromètre, est un appareil portable en plastique utilisé pour renforcer les poumons, augmenter leur capacité et éliminer le mucus grâce à des exercices de respiration profonde. Souvent utilisé après une chirurgie ou lors de la récupération de maladies telles que la COVID-19 et la pneumonie, il fournit un retour visuel (un piston ou des balles qui montent) pour guider des inhalations lentes et profondes, garantissant que les poumons restent pleinement dilatés et fonctionnels.

Le marché des machines d'exercice pulmonaire est segmenté par type d'appareil, application, utilisateur final et géographie. Par type d'appareil, le marché est segmenté en appareils d'entraînement à résistance mécanique, appareils d'entraînement électroniques et intelligents, spiromètres incitatifs, appareils à pression expiratoire positive (PEP) et exerciseurs respiratoires à balles multiples. Par application, le marché est segmenté en réadaptation pour la BPCO, thérapie pulmonaire post-opératoire, gestion de l'asthme, performance sportive et de remise en forme, et santé pulmonaire gériatrique. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres de réadaptation et établissements sportifs. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Appareils d'entraînement à résistance mécanique |

| Appareils d'entraînement électroniques et intelligents |

| Spiromètres incitatifs |

| Appareils à pression expiratoire positive (PEP) |

| Exerciseurs respiratoires à balles multiples |

| Réadaptation pour la BPCO |

| Thérapie pulmonaire post-opératoire |

| Gestion de l'asthme |

| Performance sportive et de remise en forme |

| Santé pulmonaire gériatrique |

| Hôpitaux et cliniques |

| Soins à domicile |

| Centres de réadaptation |

| Établissements sportifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'appareil | Appareils d'entraînement à résistance mécanique | |

| Appareils d'entraînement électroniques et intelligents | ||

| Spiromètres incitatifs | ||

| Appareils à pression expiratoire positive (PEP) | ||

| Exerciseurs respiratoires à balles multiples | ||

| Par application | Réadaptation pour la BPCO | |

| Thérapie pulmonaire post-opératoire | ||

| Gestion de l'asthme | ||

| Performance sportive et de remise en forme | ||

| Santé pulmonaire gériatrique | ||

| Par utilisateur final | Hôpitaux et cliniques | |

| Soins à domicile | ||

| Centres de réadaptation | ||

| Établissements sportifs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des machines d'exercice pulmonaire d'ici 2031 ?

Mordor Intelligence prévoit que la taille du marché des machines d'exercice pulmonaire atteindra 1,50 milliard USD d'ici 2031, avec une expansion à un TCAC de 4,4 % sur 2026-2031.

Quel type d'appareil connaît la croissance la plus rapide ?

Les appareils d'entraînement à résistance mécanique devraient croître à un TCAC de 4,67 % jusqu'en 2031, dépassant la croissance globale du marché tout en déplaçant l'accent clinique vers le renforcement des muscles inspiratoires.

Quelle application génère actuellement le chiffre d'affaires le plus important ?

La thérapie pulmonaire post-opératoire représentait 35,2 % du chiffre d'affaires de 2025 et reste la principale catégorie d'utilisation.

Quelle région affichera la croissance la plus forte ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé à 4,96 % durant 2026-2031 en raison de la lourde charge de BPCO en Chine et de l'amélioration de l'infrastructure de télésanté.

Comment les politiques de remboursement façonnent-elles l'adoption de la thérapie à domicile ?

La couverture du CMS pour la ventilation à domicile, les flexibilités de télésanté prolongées et les règles de supervision virtuelle ont abaissé les barrières financières, accélérant l'adoption des soins à domicile aux États-Unis.

Quelles sont les perspectives concurrentielles pour les appareils d'entraînement respiratoire numériques ?

Les entreprises leaders intègrent l'analyse en nuage et le coaching par intelligence artificielle ; des acquisitions telles que ResMed VirtuOx illustrent une course à la création d'écosystèmes de soins à domicile de bout en bout.

Dernière mise à jour de la page le: