Taille et parts du marché des systèmes de délivrance pulmonaire de médicaments

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

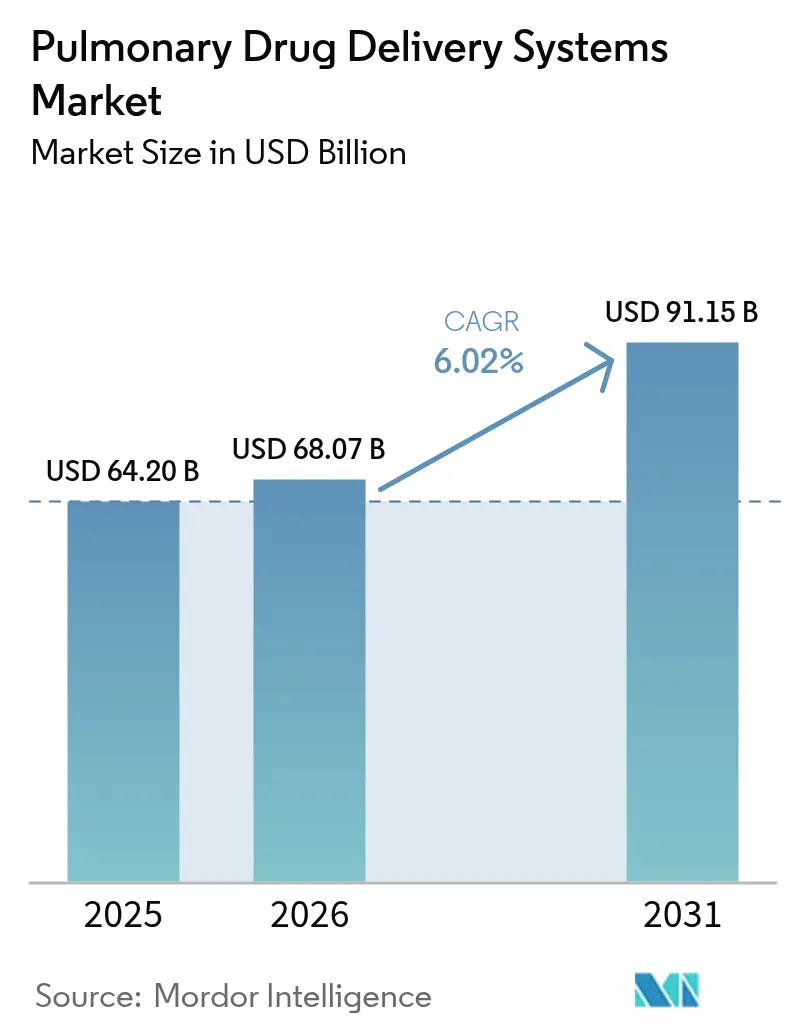

| Taille du Marché (2026) | 68.07 Milliards de dollars |

| Taille du Marché (2031) | 91.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

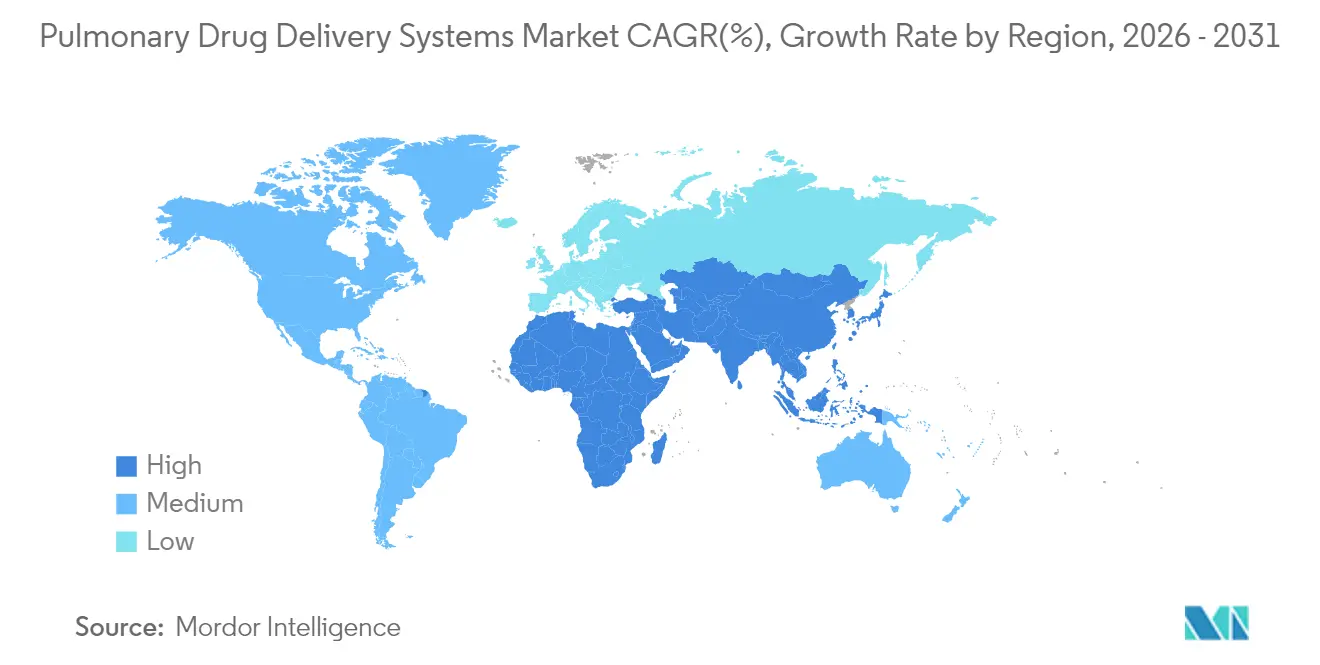

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de délivrance pulmonaire de médicaments par Mordor Intelligence

La taille du marché des systèmes de délivrance pulmonaire de médicaments était évaluée à 64,20 milliards USD en 2025 et devrait croître de 68,07 milliards USD en 2026 pour atteindre 91,15 milliards USD d'ici 2031, à un TCAC de 6,02 % au cours de la période de prévision (2026-2031). Cette expansion de la taille du marché des systèmes de délivrance pulmonaire de médicaments reflète des gains technologiques constants, le vieillissement démographique et une transition mondiale vers les soins respiratoires à domicile. Les fabricants de dispositifs intègrent des capteurs, des compteurs de doses alimentés par l'intelligence artificielle et des tableaux de bord en nuage dans des inhalateurs familiers, permettant aux médecins de suivre l'observance thérapeutique en temps réel. Les réglementations environnementales imposant des propulseurs à faible potentiel de réchauffement planétaire catalysent des programmes de reformulation rapides, créant un pipeline de plusieurs milliards de dollars pour des inhalateurs respectueux du climat. Les percées dans les aérosols à base d'ARNm et de thérapie génique élargissent la palette thérapeutique, ouvrant des possibilités qui vont bien au-delà de la prise en charge conventionnelle de l'asthme et de la BPCO. La base de patients en rapide expansion de la région Asie-Pacifique et les politiques d'approvisionnement favorables maintiennent la région sur une trajectoire de croissance à deux chiffres, tandis que l'Amérique du Nord conserve son leadership grâce à des budgets de R&D importants et à une adoption numérique précoce.[1]Association américaine du poumon, Bilan des tendances de la BPCO - Charge,

lung.org

Principaux points à retenir du rapport

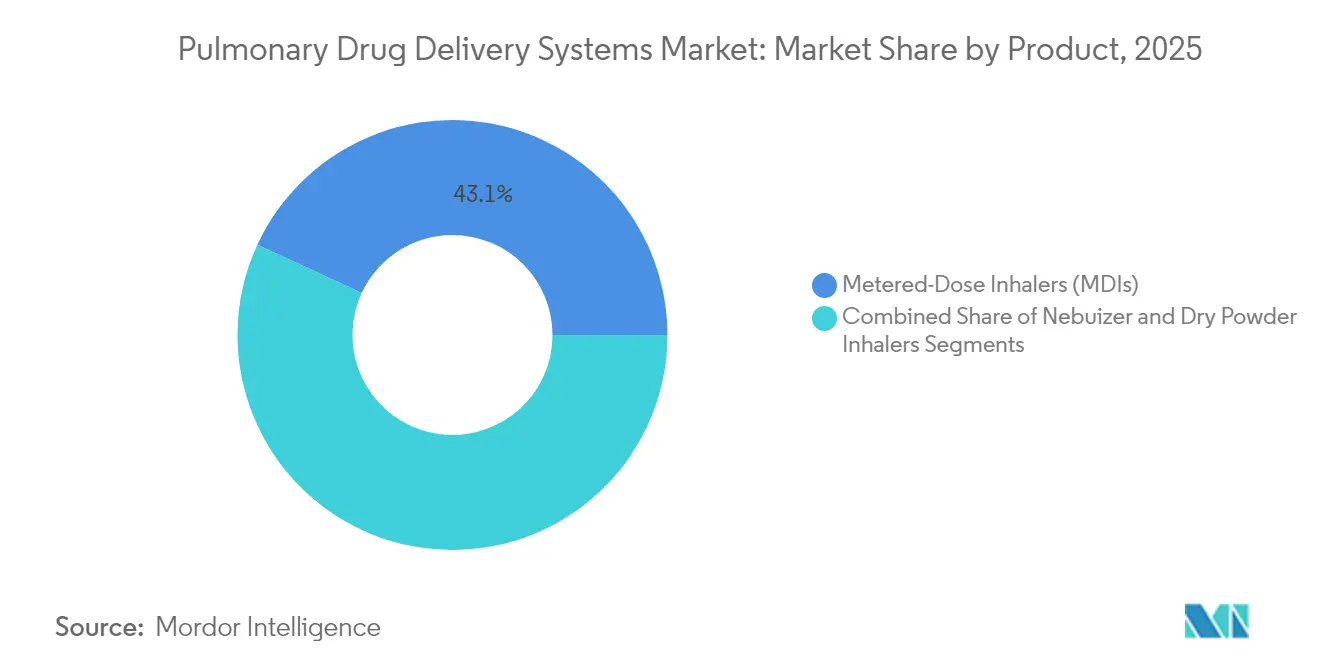

- Par type de produit, les inhalateurs-doseurs ont représenté 43,10 % de la part de marché des systèmes de délivrance pulmonaire de médicaments en 2025, tandis que les inhalateurs à poudre sèche devraient afficher le TCAC le plus rapide, soit 9,12 %, jusqu'en 2031.

- Par application, l'asthme a capté 39,05 % de la taille du marché des systèmes de délivrance pulmonaire de médicaments en 2025 ; la mucoviscidose devrait s'étendre à un TCAC de 8,31 % jusqu'en 2031.

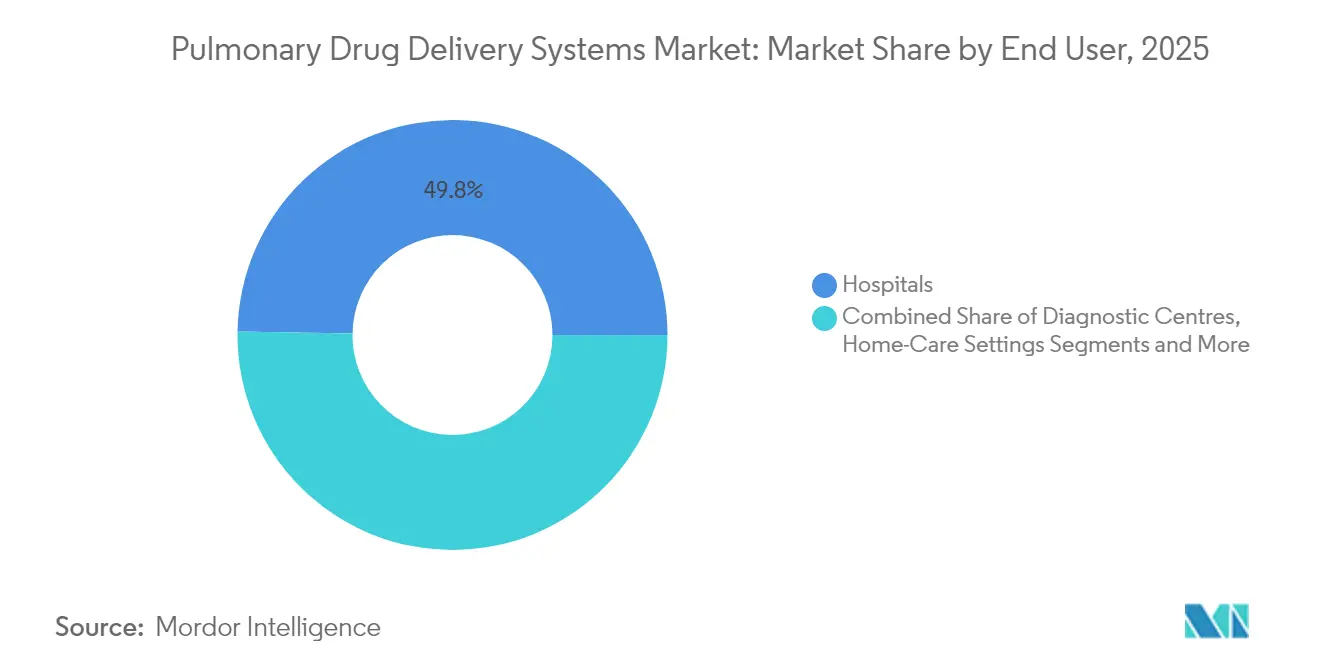

- Par utilisateur final, les hôpitaux détenaient la plus grande part avec 49,75 % du marché des systèmes de délivrance pulmonaire de médicaments en 2025, tandis que les soins à domicile devraient s'accélérer à un TCAC de 10,05 % d'ici 2031.

- Par technologie, les dispositifs à commande manuelle contrôlaient 67,60 % des revenus en 2025 ; les dispositifs intelligents à commande numérique croîtront à un TCAC de 10,42 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord commandait 45,10 % de la part du marché des systèmes de délivrance pulmonaire de médicaments en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,29 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de délivrance pulmonaire de médicaments

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avancées technologiques dans l'ingénierie des dispositifs | +1.2% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Charge croissante des maladies respiratoires et transition vers la voie inhalée | +1.8% | Mondial, élevé en Asie-Pacifique et sur les marchés émergents | Long terme (≥ 4 ans) |

| Vieillissement de la population et impératif d'observance dans les soins chroniques | +0.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Réglementations environnementales stimulant les inhalateurs sans propulseur | +0.7% | UE et Royaume-Uni en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Pipelines d'ARNm / thérapie génique ciblant la délivrance pulmonaire | +0.5% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Inhalateurs intelligents préremplissables à domicile pour les soins connectés | +0.8% | Mondial, plus élevé sur les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Avancées technologiques dans l'ingénierie des dispositifs

Les actionneurs intelligents, les déclencheurs activés par le souffle et les nébuliseurs à maillage vibrant délivrent désormais davantage de médicament dans les petites voies aériennes que les anciens modèles à jet, améliorant la fraction de particules inférieures à 5 µm de 54,6 % à 59,25 %. L'autorisation de mise sur le marché par la FDA du Smartinhaler d'Adherium ajoute des flux d'observance en temps réel pour Airsupra et Breztri, fournissant aux cliniciens des données objectives sur les doses. Une méta-analyse confirme que les systèmes à maillage vibrant surpassent les nébuliseurs à jet dans la prise en charge de la BPCO, réduisant les exacerbations et la durée de traitement.[2]Feng Zhouzhou, Comparaison de l'application du nébuliseur à maillage vibrant et du nébuliseur à jet dans la bronchopneumopathie chronique obstructive : une revue systématique et méta-analyse,

pubmed.ncbi.nlm.nih.gov Les fabricants testent des modules d'intelligence artificielle qui ajustent les débits en réponse au profil inspiratoire du patient, une fonctionnalité qui améliore les résultats pédiatriques et gériatriques. Ces gains en ingénierie rendent les inhalateurs plus faciles à utiliser, réduisant les erreurs de technique et les réhospitalisations.

Charge croissante des maladies respiratoires et transition vers la voie inhalée

La BPCO touchait 213,39 millions de personnes en 2021 et était responsable de 4,0 millions de décès, consolidant l'inhalation comme voie privilégiée pour le soulagement des symptômes et les soins préventifs. La Chine seule recense 45,7 millions de patients asthmatiques et 99,9 millions de patients atteints de BPCO, un volume qui met à rude épreuve la capacité clinique et stimule la demande de dispositifs délivrant le médicament directement dans les poumons. La pollution atmosphérique contribue à 41,79 % de la charge de BPCO chez les jeunes adultes, poussant les gouvernements à subventionner les thérapies inhalées. Le bénralizumab, première avancée majeure dans le domaine de l'asthme et de la BPCO depuis cinq décennies, a démontré une réduction de 30 % des échecs thérapeutiques par rapport aux schémas corticoïdes, renforçant la pertinence de la délivrance pulmonaire ciblée. Les payeurs voient dans les formulations inhalées un moyen de réduire les effets secondaires systémiques et les durées d'hospitalisation, soutenant les transitions des formulaires vers les produits en aérosol.

Vieillissement de la population et impératif d'observance dans la prise en charge des maladies chroniques

Seuls 40,9 % des patients atteints de BPCO interrogés présentent une observance élevée, l'âge avancé étant un facteur prédictif clé des doses manquées. Les inhalateurs numériques ont montré un gain de trois points dans les scores de contrôle de l'asthme et ont réduit les poussées sévères, prouvant que les boucles de rétroaction peuvent modifier les comportements. L'étude sur l'albutérol Digihaler a confirmé que 78 % des inhalations effectuées à domicile généraient des données de flux analysables, permettant aux médecins de guider les utilisateurs à distance.[3]Équipe éditoriale de Nature, Décrypter les schémas de technique d'inhalation et d'utilisation du bronchodilatateur : la valeur des données objectives et personnalisées issues d'un inhalateur numérique,

nature.com La nébulisation à domicile est désormais très bien classée dans les enquêtes de satisfaction des patients parmi les cohortes de patients âgés atteints de BPCO, en particulier ceux qui ne peuvent pas coordonner l'utilisation d'un inhalateur-doseur pressurisé.[4]Talwar Deepak, Le rôle émergent de la nébulisation pour le traitement d'entretien de la bronchopneumopathie chronique obstructive à domicile,

journals.lww.com Ces évolutions s'inscrivent dans les modèles de soins fondés sur la valeur qui récompensent les résultats, faisant des simples outils d'observance de puissants différenciateurs commerciaux.

Réglementations environnementales stimulant les inhalateurs sans propulseur

Le règlement européen sur les gaz fluorés contraint l'industrie à remplacer les hydrofluoroalcanes par des options à faible potentiel de réchauffement planétaire telles que le HFC-152a et le HFO-1234ze(E), réduisant l'empreinte carbone jusqu'à 99 %. Le Trixeo Aerosphere d'AstraZeneca a obtenu l'approbation du Royaume-Uni avec le nouveau propulseur, établissant un modèle pour les dépôts mondiaux. Les inhalateurs à poudre sèche et les dispositifs à brume douce réutilisables atteignent déjà les objectifs carbone sans gaz sous pression et pourraient éviter des reconceptions coûteuses des systèmes de soupapes. Les pionniers bénéficient d'une image de marque positive et de voies réglementaires plus rapides, bien que les programmes de reformulation dépassent souvent 100 millions USD par molécule. Les hôpitaux et les payeurs ajoutent des indicateurs de durabilité aux appels d'offres, accélérant la demande pour les inhalateurs écologiques.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | Impact (%) (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Approbations strictes des dispositifs et combinaisons médicament-dispositif dans plusieurs juridictions | -0.8% | Mondial, complexe dans l'UE et aux États-Unis | Moyen terme (2-4 ans) |

| Coûts d'élimination progressive des propulseurs et goulets d'étranglement de l'approvisionnement | -0.6% | Mondial, plus élevé dans l'UE | Court terme (≤ 2 ans) |

| Incertitude sur le remboursement des capteurs numériques additionnels | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Examen des microplastiques et des déchets de batteries lithium-ion sur les dispositifs jetables | -0.3% | UE en tête, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Approbations strictes des dispositifs et combinaisons médicament-dispositif dans plusieurs juridictions

Les inhalateurs combinés doivent satisfaire à la fois aux tests d'efficacité du médicament et de performance du dispositif, prolongeant les cycles de développement de plusieurs années et alourdissant les budgets d'essais. Les chevauchements de propriété intellectuelle autour des géométries des actionneurs compliquent l'entrée des génériques, limitant la réduction des prix dans de nombreuses régions. Les compléments numériques requièrent une couche supplémentaire de validation logicielle, déclenchant souvent des soumissions séparées au titre des directives relatives aux dispositifs médicaux. Les petites entreprises manquent de capital pour naviguer dans les doubles voies réglementaires, risquant une attrition de l'innovation et un rétrécissement du choix pour les patients.

Coûts d'élimination progressive des propulseurs et goulets d'étranglement de l'approvisionnement

L'Europe a déjà connu des pénuries de salbutamol dans 21 États membres alors que les fabricants reconvertissent leurs lignes d'inhalateurs-doseurs pressurisés pour les nouveaux propulseurs. L'élimination progressive du Flovent a fait passer les coûts à la charge des patients de 14 à 25 USD par mois, une hausse qui pourrait réduire l'observance dans les segments sensibles aux prix. Les coûts de reformulation varient de 100 à 200 millions USD par produit, y compris les tests de stabilité et les études de bioéquivalence. Les fabricants font face à une course pour sécuriser les allocations de HFC-152a et de HFO-1234ze(E), les pionniers bénéficiant d'avantages dans la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : l'innovation entraîne une dynamique concurrentielle

Les inhalateurs-doseurs représentaient 43,10 % de la part de marché des systèmes de délivrance pulmonaire de médicaments en 2025, mais subissent une pression environnementale croissante pour remplacer les propulseurs à fort potentiel de réchauffement planétaire par des alternatives durables. Les inhalateurs à poudre sèche gagnent du terrain à un TCAC de 9,12 % jusqu'en 2031, séduisant les patients âgés qui peinent à coordonner les inhalateurs-doseurs et les consommateurs soucieux de l'environnement à la recherche d'options sans propulseur. Les nébuliseurs restent essentiels pour les soins aigus et les patients avec une dextérité limitée, bien que le segment évolue des modèles à jet traditionnels vers des technologies avancées à maillage vibrant et à brume douce qui délivrent le médicament plus efficacement.

Le lancement d'AIRSUPRA par AstraZeneca en tant que premier inhalateur de secours anti-inflammatoire approuvé par la FDA démontre comment l'innovation produit peut remodeler les protocoles de traitement et créer de nouveaux segments de marché. Les nébuliseurs à brume douce gagnent en popularité en raison de leur conception réutilisable et de leur impact environnemental réduit, des études confirmant une réduction de 57 à 71 % de l'empreinte carbone par rapport aux inhalateurs-doseurs pressurisés traditionnels. Les nébuliseurs à ultrasons connaissent un regain d'intérêt alors que les avancées technologiques améliorent le contrôle de la formation des gouttelettes et réduisent les temps de traitement, les rendant particulièrement précieux pour les applications pédiatriques où l'observance des patients présente des défis. La taille du marché des systèmes de délivrance pulmonaire de médicaments pour les inhalateurs à poudre sèche devrait s'étendre à un TCAC de 9,12 % entre 2026 et 2031, reflétant une préférence croissante pour les dispositifs ne nécessitant pas de coordination.

Par application : les percées thérapeutiques remodèlent les paradigmes de traitement

Les applications pour l'asthme ont dominé avec 39,05 % du marché des systèmes de délivrance pulmonaire de médicaments en 2025, reflétant la forte prévalence de la maladie et les protocoles de traitement établis dans les systèmes de santé mondiaux. La mucoviscidose émerge comme le segment d'application à la croissance la plus rapide avec un TCAC de 8,31 % jusqu'en 2031, portée par des développements révolutionnaires en thérapie génique, notamment l'essai LENTICLAIR 1 testant la thérapie génique inhalable BI 3720931 dans plusieurs pays européens. Les applications pour la BPCO bénéficient de traitements innovants comme l'ensifentrine (Ohtuvayre), qui représente le premier mécanisme d'action novateur pour la BPCO en plus de deux décennies en combinant des effets bronchodilatateurs et anti-inflammatoires. Les applications pour la rhinite allergique s'étendent avec des systèmes de délivrance sans aiguille comme le spray nasal Neffy pour les réactions allergiques sévères, élargissant la population de patients addressable au-delà des utilisateurs traditionnels d'inhalateurs.

Le paysage applicatif est en cours de transformation grâce aux innovations en ARNm et en thérapie génique, avec de multiples essais cliniques démontrant le potentiel des interventions génétiques ciblant le poumon qui pourraient fondamentalement changer les paradigmes de traitement. Les essais du vaccin anticancéreux pulmonaire BNT116 de BioNTech dans sept pays représentent une expansion significative de la délivrance pulmonaire au-delà des maladies respiratoires vers les applications en oncologie. D'autres applications progressent grâce à des formulations spécialisées, telles que de nouvelles poudres complexes d'acide hyaluronique-vancomycine pour les infections pulmonaires chez les patients atteints de mucoviscidose, qui démontrent des profils de libération prolongée dépassant 24 heures. La taille du marché des systèmes de délivrance pulmonaire de médicaments pour les applications en mucoviscidose devrait croître à un TCAC de 8,31 % jusqu'en 2031, reflétant l'impact de ces innovations thérapeutiques.

Par utilisateur final : l'évolution des environnements de soins détermine les schémas d'adoption

Les environnements de soins à domicile progressent à un TCAC de 10,05 % jusqu'en 2031, dépassant les autres segments d'utilisateurs finaux alors que les systèmes de santé adoptent des modèles de soins décentralisés et que les patients privilégient la commodité du traitement. Cette transition s'est accélérée pendant la pandémie de COVID-19, qui a fondamentalement modifié les préférences en matière de prestation de soins de santé en encourageant la surveillance à distance et l'adoption de la télésanté pour la gestion des maladies respiratoires. Les hôpitaux maintiennent leur position de plus grand segment d'utilisateurs finaux avec 49,75 %, tirant parti des systèmes de nébulisation avancés et de l'expertise du personnel pour gérer les exacerbations aiguës et initier les protocoles de traitement. Les centres de diagnostic connaissent une croissance régulière alors que le dépistage des maladies respiratoires devient plus répandu, en particulier sur les marchés émergents où les programmes de détection précoce élargissent l'accès aux soins.

Le paysage des utilisateurs finaux est remodelé par les innovations technologiques qui permettent une gestion efficace des thérapies à domicile sans compromettre les résultats cliniques. Les nébuliseurs intelligents et les inhalateurs connectés facilitent la surveillance à distance des patients, permettant aux prestataires de soins de santé de suivre l'observance médicamenteuse et d'ajuster les protocoles de traitement sans nécessiter de visites en personne. La thérapie par nébulisation à domicile gagne en acceptation parmi les patients âgés atteints de BPCO qui ne peuvent pas utiliser efficacement les inhalateurs portatifs, les études montrant des taux élevés de satisfaction des patients et une amélioration des résultats en termes de qualité de vie. La transition vers les soins à domicile est soutenue par des changements dans les politiques de remboursement qui favorisent les environnements de traitement rentables, bien que des défis subsistent pour assurer une maintenance correcte des dispositifs et l'éducation des patients dans des environnements non cliniques.

Par technologie : l'intégration numérique transforme l'engagement des patients

Les dispositifs à commande manuelle détenaient 67,60 % de la part de marché des systèmes de délivrance pulmonaire de médicaments en 2025, reflétant leur présence établie et leur fiabilité dans les situations d'urgence et les environnements à ressources limitées. Les dispositifs intelligents à commande numérique connaissent une adoption rapide avec un TCAC de 10,42 % jusqu'en 2031, portés par la transformation numérique des soins de santé et la demande croissante de solutions de santé connectées qui améliorent les résultats thérapeutiques. Cette évolution technologique reflète des changements fondamentaux dans les attentes des patients en matière de soins, les inhalateurs numériques fournissant des données objectives sur l'observance médicamenteuse et la technique d'inhalation qui permettent une optimisation personnalisée du traitement. Malgré les recommandations des guides de pratique clinique soutenant leur utilisation, l'adoption des inhalateurs intelligents reste faible, avec seulement 14,5 % des adultes souffrant d'asthme modéré à sévère se voyant prescrire des schémas thérapeutiques de thérapie SMART, indiquant un potentiel de croissance significatif à mesure que la sensibilisation et le remboursement s'améliorent.

L'intégration de la santé numérique crée de nouvelles dynamiques concurrentielles au sein du marché des systèmes de délivrance pulmonaire de médicaments, avec des entreprises développant des dispositifs connectés tels que le compagnon numérique Enerzair Breezhaler pour le traitement de l'asthme. L'évolution technologique va au-delà de la simple connectivité pour inclure l'optimisation des doses alimentée par l'intelligence artificielle et l'analytique prédictive pour la prévention des exacerbations, créant de la valeur au-delà de la délivrance basique de médicaments. L'intégration de capteurs et de fonctionnalités de connectivité ajoute de 50 à 100 USD par dispositif aux coûts de fabrication, créant des pressions tarifaires susceptibles de limiter l'adoption sur les marchés sensibles aux prix. Cependant, la proposition de valeur à long terme d'une meilleure observance et d'une réduction des hospitalisations suscite l'intérêt des payeurs pour la couverture des surprimes des dispositifs numériques, soutenant la croissance continue de ce segment.

Analyse géographique

L'Amérique du Nord commandait 45,10 % du marché des systèmes de délivrance pulmonaire de médicaments en 2025, bénéficiant d'une couverture d'assurance robuste, d'une adoption précoce des inhalateurs intelligents et d'approbations rapides de la FDA pour les dispositifs révolutionnaires. Les lancements récents tels qu'AIRSUPRA et Yutrepia soutiennent la demande tandis que les programmes de R&D public-privé accélèrent les transitions vers les propulseurs de prochaine génération. Le Canada et le Mexique progressent régulièrement sur la base du vieillissement de leurs populations et d'un accès élargi aux thérapies d'entretien, bien que l'utilisation de dispositifs haut de gamme reste en retrait par rapport aux États-Unis.

L'Asie-Pacifique progresse à un TCAC de 9,29 % jusqu'en 2031, portée par de larges pools de patients asthmatiques et atteints de BPCO, un élargissement du remboursement et une fabrication locale qui réduit les coûts des dispositifs. La Chine seule compte 45,7 millions de patients asthmatiques et 99,9 millions de patients atteints de BPCO, stimulant les appels d'offres en volume pour les systèmes à poudre sèche et à nébuliseur à maillage. L'Inde se prépare à accueillir l'insuline inhalée Afrezza, signalant une ouverture aux aérosols innovants. Le Japon, l'Australie et la Corée du Sud sont en tête de l'adoption régionale des inhalateurs connectés alors que les gouvernements poussent la télésanté.

L'Europe met l'accent sur la durabilité, l'approbation par le Royaume-Uni des inhalateurs à propulseur HFO-1234ze(E) établissant une référence en matière de faible teneur en carbone. L'Allemagne et la France fournissent des technologies critiques de soupapes et d'actionneurs, tandis que les pénuries à l'échelle de l'UE de salbutamol exposent les risques de la chaîne d'approvisionnement lors des changements de propulseurs. L'Europe de l'Est, le Moyen-Orient et l'Afrique, et l'Amérique du Sud enregistrent des volumes croissants à mesure que des financements affluent vers les initiatives de qualité de l'air et les usines d'assemblage locales.

Paysage concurrentiel

Le marché des systèmes de délivrance pulmonaire de médicaments est modérément fragmenté. AstraZeneca, GlaxoSmithKline et Boehringer Ingelheim dominent les thérapies de marque et contrôlent des portefeuilles de brevets critiques sur les propulseurs et les géométries des actionneurs. Philips, PARI et Omron sont en tête de l'ingénierie des dispositifs, poussant les plateformes à maillage vibrant et à brume douce qui réduisent le gaspillage de médicament et la charge carbone.

La concurrence repose désormais sur deux thèmes : les propulseurs respectueux du climat et les compléments numériques. Les pionniers comme AstraZeneca ont achevé les travaux cliniques pour les inhalateurs-doseurs de prochaine génération à base de HFO, obtenant une longueur d'avance réglementaire et une image de marque positive. Les fournisseurs de capteurs intelligents tels qu'Adherium obtiennent des autorisations de la FDA qui transforment les inhalateurs existants en outils de soins connectés, créant des revenus récurrents fondés sur le modèle de logiciel en tant que service.

Les fusions-acquisitions et les licences restent actives alors que les entreprises pharmaceutiques recherchent des savoir-faire en matière de dispositifs et que les entreprises technologiques convoitent des charges thérapeutiques. Les fabricants régionaux en Chine et en Inde développent des inhalateurs à poudre sèche à bas coût, défiant les multinationales sur les appels d'offres sensibles aux prix. Les nouveaux entrants dans le domaine de l'ARNm et de la thérapie génique recherchent des partenaires dotés d'une expertise en aérosol pour atteindre les voies aériennes distales. Il en résulte une rivalité dynamique où les accréditations en matière de durabilité, l'analytique des données et la capacité de reformulation rapide déterminent la part de marché des systèmes de délivrance pulmonaire de médicaments.

Leaders du secteur des systèmes de délivrance pulmonaire de médicaments

Novartis AG

Boehringer Ingelheim International GmbH

GlaxoSmithKline plc.

Cipla

AstraZeneca

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : AstraZeneca a reçu l'approbation du Royaume-Uni pour le Trixeo Aerosphere en tant que premier médicament respiratoire inhalé utilisant le propulseur de prochaine génération HFO-1234ze(E) avec une réduction de 99,9 % du potentiel de réchauffement planétaire, marquant une étape significative dans la technologie des inhalateurs durables et positionnant l'entreprise comme un leader dans les soins respiratoires respectueux de l'environnement.

- Mai 2025 : La FDA a approuvé Yutrepia (tréprostinil) poudre pour inhalation pour le traitement de l'hypertension artérielle pulmonaire et de l'hypertension pulmonaire associée à la pneumopathie interstitielle, utilisant la technologie PRINT de Liquidia pour une délivrance améliorée en profondeur dans les poumons via un dispositif d'inhalation à faible effort.

- Février 2025 : Des chercheurs de Penn Medicine ont démontré une thérapie ARNm révolutionnaire pour la réparation pulmonaire utilisant des dendrimères de Janus amphiphiles ionisables, montrant un potentiel pour guérir les poumons endommagés dans les régions inférieures où les médicaments inhalés traditionnels sont inefficaces.

- Mai 2024 : DevPro Biopharma et Bespak ont achevé des études de faisabilité préliminaires pour DP007, un inhalateur d'albutérol respectueux du climat utilisant le propulseur Solstice Air de Honeywell avec 99,9 % de potentiel de réchauffement planétaire en moins que les HFA actuels, avec des études cliniques prévues pour la fin 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des systèmes d'administration de médicaments par voie pulmonaire comme la valeur des ventes mondiales de dispositifs qui déposent des ingrédients pharmaceutiques actifs directement dans les poumons, à savoir les aérosols-doseurs, les inhalateurs de poudre sèche, les inhalateurs de brume douce, les nébuliseurs à jet, à maille, à ultrasons et les formats intelligents apparentés. Les produits utilisés uniquement pour l'administration intranasale, injectable ou orale ne sont pas inclus.

Exclusion du champ d'application : Les excipients de formulation autonomes et les dispositifs d'espacement à usage unique sans mécanisme intégré d'administration de la dose ne font pas partie du champ de l'étude.

Aperçu de la segmentation

- Par produit

- Inhalateurs à poudre sèche

- Inhalateurs-doseurs

- Nébuliseurs

- Nébuliseurs à jet

- Nébuliseurs à brume douce

- Nébuliseurs à ultrasons

- Par application

- Asthme

- BPCO

- Mucoviscidose

- Rhinite allergique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres de diagnostic

- Environnements de soins à domicile

- Autres utilisateurs finaux

- Par technologie

- Dispositifs à commande manuelle

- Dispositifs à commande numérique / dispositifs intelligents

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons ensuite des médecins respiratoires, des responsables de l'approvisionnement des hôpitaux, des ingénieurs spécialisés dans les appareils et des conseillers des organismes payeurs en Amérique du Nord, en Europe, dans la région Asie-Pacifique et en Amérique latine. Leurs observations permettent d'affiner les ratios patients traités, les prix de vente moyens, les taux de conversion DPI-pMDI et les courbes d'adoption des inhalateurs intelligents, ce qui nous permet de réconcilier les résultats de l'étude avec les réalités du terrain.

Recherche documentaire

Nos analystes commencent par cartographier le paysage des patients et des dispositifs à l'aide de sources publiques de premier plan telles que l'Organisation mondiale de la santé, la base de données Global Burden of Disease, l'American Lung Association et les dossiers réglementaires de la FDA américaine et de l'Agence européenne des médicaments. Les données commerciales de Volza, les tendances en matière de brevets extraites par Questel et les données financières des entreprises sur D&B Hoovers complètent cette base, tandis que Dow Jones Factiva suit les lancements et les rappels de produits. Ces sources, parmi beaucoup d'autres, clarifient l'épidémiologie, la production unitaire, les changements réglementaires et les points de prix qui ancrent le modèle.

Dimensionnement du marché et prévisions

Un cadre descendant de prévalence à cas traités convertit les populations de BPCO, d'asthme, de mucoviscidose et de rhinite allergique en demande annuelle d'inhalateurs ou de nébuliseurs, qui est ensuite multipliée par les prix moyens des dispositifs spécifiques à la région. Des vérifications ascendantes, des volumes de production échantillonnés, des audits de canaux et des prix de vente conseillés par les distributeurs permettent de calibrer les totaux avant l'approbation finale. Les variables clés suivies comprennent (1) la prévalence régionale de la BPCO et de l'asthme, (2) la part de pénétration des appareils intelligents, (3) les calendriers d'élimination progressive des gaz propulseurs, (4) les cycles moyens de remplacement des inhalateurs, et (5) les dépenses de santé respiratoire par habitant. Les prévisions utilisent la régression multivariée complétée par l'analyse de scénarios pour refléter les chocs politiques ou technologiques, avec des segments comblés par rapport aux schémas de livraison historiques.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen en plusieurs étapes : signalements automatisés d'anomalies, vérifications par les pairs des analystes et approbation par les responsables. Les modèles sont actualisés tous les douze mois, avec des révisions intermédiaires déclenchées par des événements importants tels que des approbations réglementaires majeures ou des changements de prix, ce qui garantit que les utilisateurs reçoivent toujours le dernier point de vue vérifié.

Pourquoi nos systèmes d'administration de médicaments par voie pulmonaire commandent-ils la fiabilité de base ?

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des listes d'appareils, des points d'ancrage tarifaires et des calendriers d'actualisation différents. L'alignement rigoureux du champ d'application de Mordor, la modélisation à double voie et l'actualisation annuelle au niveau du patient atténuent ces divergences.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 64,20 B (2025) | Renseignements sur le Mordor | - |

| USD 55,24 B (2024) | Conseil mondial A | L'ancienneté de l'année de référence et l'exclusion des appareils intelligents réduisent la valeur. |

| USD 55,74 B (2024) | Association sectorielle B | S'appuie sur les ventes des pharmacies de détail, sans tenir compte des volumes d'appels d'offres des hôpitaux. |

La comparaison montre que lorsque l'alignement des années, l'étendue des appareils et les volumes multicanaux sont harmonisés, les chiffres de Mordor offrent la base de référence la plus transparente et la plus apte à la prise de décision. Les acheteurs peuvent donc s'appuyer sur nos chiffres pour comparer leur stratégie, allouer des budgets de R&D et évaluer les opportunités d'investissement en toute confiance.

Questions clés auxquelles le rapport répond

Quels sont les moteurs de la croissance du marché des systèmes de délivrance pulmonaire de médicaments ?

Le marché est principalement porté par la prévalence croissante des maladies respiratoires, les avancées technologiques dans l'ingénierie des dispositifs, les réglementations environnementales promouvant les inhalateurs durables et l'adoption croissante des modèles de soins à domicile nécessitant des systèmes de délivrance conviviaux.

Quel type de dispositif de délivrance pulmonaire de médicaments connaît la croissance la plus rapide ?

Les inhalateurs à poudre sèche connaissent la croissance la plus élevée avec un TCAC de 9,12 % jusqu'en 2031, portés par leur conception sans propulseur, leurs avantages environnementaux et leur facilité d'utilisation pour les patients qui ont du mal à coordonner les exigences des inhalateurs-doseurs traditionnels.

Comment les réglementations environnementales affectent-elles les technologies d'inhalateurs ?

Les réglementations environnementales accélèrent la transition des propulseurs à fort potentiel de réchauffement planétaire vers des alternatives durables telles que le HFC-152a et le HFO-1234ze(E), qui réduisent l'empreinte carbone de 85 à 99 % par rapport aux propulseurs HFA traditionnels, créant à la fois des défis et des opportunités pour les fabricants.

Quelle région est en tête du marché des systèmes de délivrance pulmonaire de médicaments ?

L'Amérique du Nord est en tête avec une part de marché de 45,10 % en 2025, portée par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et l'adoption précoce des technologies de santé numérique, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,29 % jusqu'en 2031.

Dernière mise à jour de la page le: