Taille et Part du Marché de la Dysplasie Bronchopulmonaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 535.55 Millions de dollars américains |

| Taille du Marché (2031) | 763.14 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Dysplasie Bronchopulmonaire par Mordor Intelligence

La taille du Marché de la Dysplasie Bronchopulmonaire est estimée à 535,55 millions USD en 2026, et devrait atteindre 763,14 millions USD d'ici 2031, à un CAGR de 7,34 % durant la période de prévision (2026-2031).

La survie croissante des nourrissons de très faible poids de naissance, la diffusion rapide de la ventilation non invasive qui minimise les lésions induites par le ventilateur, et un pipeline émergent de thérapies régénératives soutiennent ensemble la trajectoire ascendante du marché de la dysplasie bronchopulmonaire. Le déploiement accru de dispositifs de titration automatique de l'oxygène en boucle fermée, l'adoption élargie de schémas médicamenteux groupés associant le surfactant à la caféine et à la vitamine A, ainsi que les évolutions des payeurs vers des centres de soins intensifs de transition contribuent davantage aux perspectives de revenus. À l'inverse, les lacunes infrastructurelles dans les pays à faible revenu, l'absence de pharmacothérapies modificatrices de la maladie approuvées, et le coût initial élevé des thérapies cellulaires avancées tempèrent l'élan global, sans pour autant freiner les investissements dans le marché de la dysplasie bronchopulmonaire.

Principaux Enseignements du Rapport

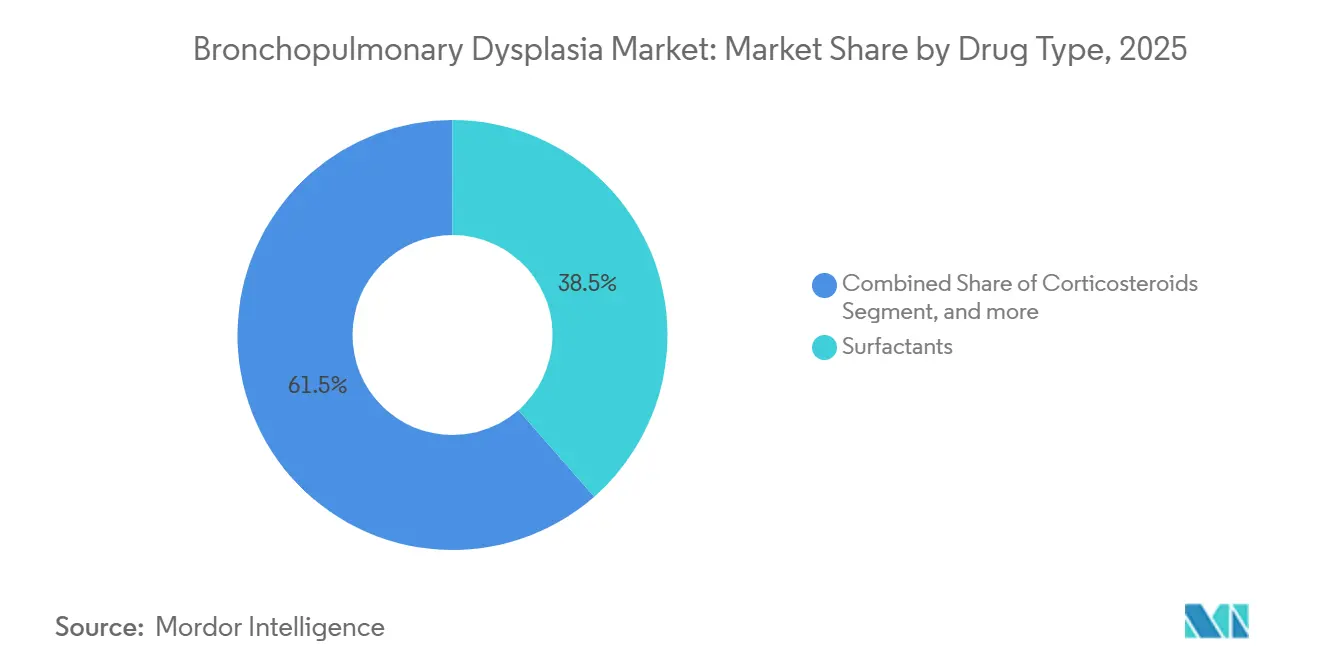

- Par type de médicament, les surfactants ont dominé avec 38,54 % de la part du marché de la dysplasie bronchopulmonaire en 2025, tandis que les antibiotiques et antiviraux devraient progresser à un CAGR de 9,54 % jusqu'en 2031.

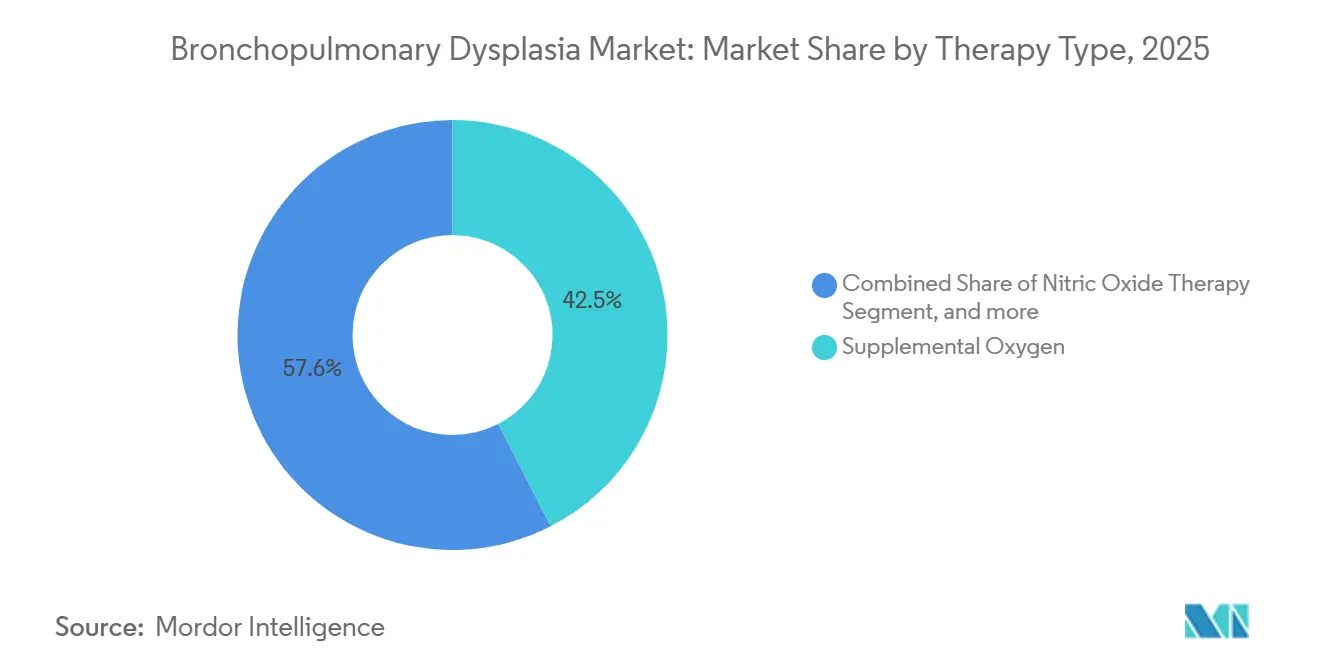

- Par type de thérapie, l'oxygène supplémentaire représentait 42,45 % de la taille du marché de la dysplasie bronchopulmonaire en 2025, et la thérapie par cellules souches progresse à un CAGR de 9,77 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 66,43 % des revenus en 2025 ; les centres de soins intensifs enregistrent le CAGR projeté le plus rapide à 10,23 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord contrôlait 43,54 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 8,54 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Dysplasie Bronchopulmonaire

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale des naissances prématurées | +1.8% | Asie du Sud, Afrique subsaharienne, mondial | Moyen terme (2-4 ans) |

| Amélioration des taux de survie néonatale | +1.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Long terme (≥4 ans) |

| Avancées technologiques dans le soutien respiratoire | +1.3% | Amérique du Nord, Europe, Japon, Corée du Sud | Court terme (≤2 ans) |

| Expansion des pipelines de recherche | +1.0% | Amérique du Nord, Europe | Long terme (≥4 ans) |

| Émergence des thérapies régénératives | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥4 ans) |

| Analyse prédictive dans les USIN | +0.7% | Amérique du Nord, Europe occidentale, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence Mondiale des Naissances Prématurées

Les accouchements prématurés mondiaux ont atteint 13,4 millions en 2024, soit 10,6 % des naissances vivantes, alimentés par l'augmentation de l'âge maternel, l'obésité et les accouchements précoces médicalement indiqués. Les nourrissons nés entre 24 et 28 semaines représentent désormais 1,2 % de toutes les naissances aux États-Unis et présentent une incidence de dysplasie bronchopulmonaire de 40 % à 60 %, élargissant directement le marché de la dysplasie bronchopulmonaire. En Asie du Sud, seulement 22 % des établissements disposent actuellement de surfactant, mais les programmes nationaux d'approvisionnement lancés en 2024 comblent cet écart et libéreront une demande latente significative[1]UNICEF, "Stratégie de soins aux nouveau-nés en Asie du Sud," unicef.org.

Amélioration des Taux de Survie Néonatale Grâce à la Disponibilité des Soins Intensifs

Le taux de survie jusqu'à la sortie pour les nourrissons de 25 semaines est passé de 67 % en 2019 à 74 % en 2024 dans les USIN de niveau III aux États-Unis, à la suite de l'utilisation standardisée des corticostéroïdes anténataux et du remplacement précoce du surfactant. Une survie prolongée augmente cependant le nombre de nourrissons nécessitant une ventilation prolongée, accroissant l'utilisation de l'oxygène supplémentaire, des antibiotiques et de l'oxyde nitrique. La Chine a ajouté 1 200 lits en USIN en 2024, portant la capacité à 8,5 lits pour 1 000 naissances vivantes, mais l'accès limité à la ventilation à haute fréquence persiste, signalant une opportunité continue pour les équipements[2]Commission nationale de la santé de Chine, "Statistiques annuelles de santé 2025," nhc.gov.cn.

Avancées Technologiques dans les Systèmes de Soutien Respiratoire Néonatal

Les modalités de ventilation non invasive initient désormais 62 % du soutien respiratoire dans les USIN américaines, contre 48 % en 2020, réduisant les lésions pulmonaires liées à l'intubation. L'Oxy-CRG de Philips, autorisé par la FDA en 2025, a réduit les épisodes d'hyperoxie de 41 % dans des contextes d'essai et a été corrélé à une incidence plus faible de dysplasie bronchopulmonaire, soulignant comment la gestion précise des gaz bénéficie directement au marché de la dysplasie bronchopulmonaire. Le Babylog VN800 de Drägerwerk prédit la disponibilité à l'extubation 24 heures à l'avance avec une précision de 83 %, réduisant les jours de ventilation de 18 %.

Expansion des Pipelines de Recherche Ciblant les Lésions Pulmonaires Néonatales

Trente-deux agents expérimentaux sont entrés dans le développement de la dysplasie bronchopulmonaire entre 2024 et 2025, portés par les orientations de la FDA approuvant des critères d'évaluation de substitution tels que la dépendance à l'oxygène à 36 semaines. Airway Therapeutics a débuté un essai européen de Phase 2b pour l'AT-100 en 2025, tandis que Therabron Therapeutics a conclu la phase de dosage de Phase 1 pour le TRB-N01, témoignant d'un engagement pharmaceutique renforcé envers le marché de la dysplasie bronchopulmonaire.

Analyse de l'Impact des Freins*

| Frein | Impact (~) (%) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des soins intensifs néonataux | −1.4% | Mondial, aigu dans les pays à revenu intermédiaire | Moyen terme (2-4 ans) |

| Infrastructure insuffisante pour les soins néonataux | −1.1% | Afrique subsaharienne, Asie du Sud, Amérique latine rurale | Long terme (≥4 ans) |

| Absence de médicaments modificateurs de la maladie approuvés | −0.8% | Mondial | Long terme (≥4 ans) |

| Préoccupations de sécurité concernant la thérapie régénérative | −0.5% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Soins Intensifs Néonataux et des Équipements Spécialisés

Le coût médical direct moyen d'un seul cas de dysplasie bronchopulmonaire aux États-Unis nécessitant 90 jours en USIN est de 320 000 USD, dont 40 % liés aux équipements respiratoires et aux médicaments[3]Health Affairs, "Charge économique des soins néonataux 2025," healthaffairs.org. Les contraintes budgétaires retardent les mises à niveau des ventilateurs en Inde, où les unités typiques datent de 2015 et ne disposent pas des modes de protection pulmonaire qui pourraient réduire l'incidence de la dysplasie bronchopulmonaire.

Infrastructure Insuffisante pour les Soins Néonataux dans les Régions à Faible Revenu

L'Afrique subsaharienne ne dispose que de 0,8 lit en USIN pour 1 000 naissances, et moins de 15 % des établissements disposent de surfactant, limitant l'adoption de la thérapie préventive standard de la dysplasie bronchopulmonaire. Les pannes de générateurs ont provoqué des interruptions de ventilateurs dépassant quatre heures dans 42 % des USIN nigérianes en 2024, contribuant à la mortalité néonatale et mettant en évidence le risque infrastructurel.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Médicament : Les Surfactants Maintiennent leur Leadership Tandis que les Anti-Infectieux Progressent

Les surfactants ont représenté 38,54 % de la part du marché de la dysplasie bronchopulmonaire en 2025, portés par l'adoption de Curosurf et Survanta. Les hôpitaux négocient désormais des remises basées sur le volume, réduisant les prix nets des surfactants de 12 % à 18 % et comprimant les marges. Les antibiotiques et antiviraux devraient croître à un CAGR de 9,54 %, car la septicémie à début tardif complique 28 % des cas de ventilation prolongée, soutenant une croissance à deux chiffres sur le marché de la dysplasie bronchopulmonaire.

Les protocoles groupés associant surfactant, citrate de caféine et vitamine A réduisent l'incidence de la dysplasie bronchopulmonaire de 14 % supplémentaires par rapport au surfactant seul, stimulant les revenus inter-catégories. L'absence d'essais comparatifs directs entre surfactants d'origine animale et synthétiques limite la volonté des payeurs de rembourser les formulations synthétiques premium jusqu'à ce que des données d'efficacité comparative soient disponibles.

Par Type de Thérapie : L'Oxygène Reste Fondamental, la Médecine Régénérative s'Accélère

L'oxygène supplémentaire représentait 42,45 % des revenus en 2025 ; 18 % des nourrissons affectés nécessitent de l'oxygène à domicile 6 à 24 mois après la sortie, assurant des flux de trésorerie récurrents pour les locations de concentrateurs et les équipements de surveillance. La concurrence par les prix des fabricants asiatiques comprime les marges des dispositifs, mais la survie croissante des grands prématurés maintient la croissance des volumes sur le marché de la dysplasie bronchopulmonaire.

La thérapie par cellules souches progresse le plus rapidement à un CAGR de 9,77 %. Le succès intermédiaire de Phase 2 de PNEUMOSTEM et les 95 millions USD d'apports en capital-risque en 2025 positionnent la médecine régénérative pour capter 8 % à 12 % des dépenses d'ici 2030 si les essais pivots confirment la durabilité et la sécurité. L'oxyde nitrique conserve une niche, mais le générateur portable de Beyond Air réduit les coûts par patient de 35 % et élargit l'accès dans les sites communautaires.

Par Utilisateur Final : Les Hôpitaux Dominent Tandis que les Centres de Soins Intensifs Gagnent du Terrain

Les hôpitaux détenaient 66,43 % des revenus de 2025 car la dysplasie bronchopulmonaire est diagnostiquée lors de l'hospitalisation initiale de 78 jours pour les nourrissons de 26 semaines. Les accords d'achat groupé réduisent les prix catalogue des équipements jusqu'à 30 %, mais garantissent le volume aux fournisseurs. Les centres de soins intensifs croîtront à un CAGR de 10,23 % alors que les payeurs transfèrent la gestion chronique de la dysplasie bronchopulmonaire vers des établissements de ventilation à long terme dont les coûts journaliers sont 60 % inférieurs à ceux des USIN aiguës, élargissant le marché de la dysplasie bronchopulmonaire.

Les établissements de soins infirmiers pédiatriques spécialisés sont inégalement répartis ; 22 États américains manquent encore d'unités spécialisées, forçant des transferts interétatiques et prolongeant l'hospitalisation. Les réseaux de soins intégrés, tels que le centre de dysplasie bronchopulmonaire du Children's Hospital of Philadelphia, ont réduit les coûts totaux de 28 % et les réadmissions de 34 % en 2024, démontrant la valeur des modèles de bout en bout.

Analyse Géographique

L'Amérique du Nord a conservé 43,54 % des revenus en 2025, soutenue par 1 100 USIN de niveau III/IV et un remboursement intégral pour des coûts par cas de 200 000 à 500 000 USD. La désignation de Thérapie Révolutionnaire de la FDA pour deux médicaments expérimentaux en 2025 a attiré 140 millions USD de nouveaux capitaux vers le marché de la dysplasie bronchopulmonaire. Les pénuries de médecins au Canada et la disponibilité inégale du surfactant au Mexique soulignent la variabilité intra-régionale.

L'Asie-Pacifique croîtra à un CAGR de 8,54 % jusqu'en 2031, portée par des volumes de naissances prématurées dépassant 6 millions en Chine et en Inde et des plans agressifs d'expansion des USIN. Pourtant, les plafonds de remboursement bien inférieurs au coût réel des USIN en Inde et les lacunes en matière de ventilation à haute fréquence en Chine révèlent des obstacles d'accès persistants. Le Japon et la Corée du Sud atteignent une incidence de dysplasie bronchopulmonaire inférieure à 18 % chez les nourrissons de très faible poids de naissance grâce à des protocoles stricts, illustrant des résultats atteignables sous des budgets contraints.

L'Europe occidentale affiche une croissance faible à un chiffre en raison du déclin des naissances, mais l'adoption technologique est rapide : 42 % des USIN ont déployé des outils d'aide à la décision par intelligence artificielle d'ici 2025, et l'Allemagne a fixé un remboursement de 8 500 EUR pour la surveillance intégrée de la titration de l'oxygène. L'Afrique subsaharienne abrite 68 % des naissances prématurées mondiales, mais seulement 14 % des établissements disposent de surfactant, limitant fortement le marché de la dysplasie bronchopulmonaire malgré un besoin clinique élevé. Le Brésil et l'Argentine ont ajouté des lits en USIN en 2024, mais des droits de douane à l'importation de 22 % et la volatilité des devises prolongent les périodes de retour sur investissement des équipements.

Paysage Concurrentiel

Le marché de la dysplasie bronchopulmonaire est modérément fragmenté : aucune entreprise ne détient plus de 12 % de part, et la concurrence s'étend aux produits pharmaceutiques, aux dispositifs et aux biologiques émergents. Chiesi Farmaceutici et AbbVie détiennent le leadership dans les surfactants, mais ont concédé 12 % à 18 % de prix nets en raison des négociations d'achat groupé en 2024. Medtronic, Philips et Drägerwerk différencient leurs portefeuilles de dispositifs grâce à l'analyse par intelligence artificielle et aux contrats de service pluriannuels ; les Neonatal Ventilation Insights de Medtronic ont réduit le temps d'extubation de 2,3 jours et ont sécurisé 18 contrats de systèmes américains dans les six mois suivant le lancement.

Les espaces blancs se situent dans la thérapie modificatrice de la maladie et le diagnostic de précision. L'AT-100 d'Airway Therapeutics a obtenu l'approbation du Plan d'Investigation Pédiatrique de l'Agence européenne des médicaments en 2025, visant un lancement européen d'ici 2028, tandis que le PNEUMOSTEM de Medipost a affiché une réduction de 38 % des décès ou de la dysplasie bronchopulmonaire sévère et recherche des partenaires de licence. Les formats de données propriétaires entravent l'interopérabilité entre fournisseurs, augmentant les coûts de changement pour les hôpitaux et faisant évoluer le marché de la dysplasie bronchopulmonaire vers des batailles d'écosystèmes plutôt que des affrontements de produits isolés.

Leaders du Secteur de la Dysplasie Bronchopulmonaire

Chiesi Farmaceutici S.p.A.

AbbVie

Medtronic

Fisher & Paykel Healthcare

GSK plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Des chercheurs de l'UCLA ont découvert un commutateur moléculaire qui régule la croissance des vaisseaux sanguins dans les poumons des nourrissons prématurés. La défaillance de ce commutateur à promouvoir la régénération peut conduire à la dysplasie bronchopulmonaire (DBP), une maladie pulmonaire grave. Cette percée pourrait ouvrir la voie à de nouveaux traitements pour prévenir ou gérer la dysplasie bronchopulmonaire chez les bébés prématurés.

- Août 2025 : Airway Therapeutics, Inc., une société biopharmaceutique en phase clinique développant de nouvelles thérapies biologiques pour les maladies respiratoires, inflammatoires et infectieuses, a annoncé que le Comité Pédiatrique (PDCO) de l'Agence européenne des médicaments (EMA) a approuvé son Plan d'Investigation Pédiatrique (PIP) pour son biologique expérimental, le zelpultide alfa, dans son indication initiale pour la prévention de la dysplasie bronchopulmonaire (DBP) chez les nourrissons très prématurés nés entre 22 et 27 semaines d'âge gestationnel.

- Novembre 2024 : Oak Hill Bio, une société de thérapeutique en néonatologie et maladies rares en phase clinique, et Chiesi, une société biopharmaceutique internationale axée sur la recherche (Groupe Chiesi), ont annoncé que le premier patient européen a été enrôlé dans une étude clinique de Phase 2b, relancée en mai, pour évaluer l'efficacité et la sécurité de l'OHB-607, un candidat médicament expérimental développé pour prévenir les complications de la naissance extrêmement prématurée, notamment la dysplasie bronchopulmonaire (DBP), une condition grave pour laquelle il n'existe pas de thérapies approuvées.

Portée du Rapport sur le Marché Mondial de la Dysplasie Bronchopulmonaire

Selon la portée du rapport, la dysplasie bronchopulmonaire (DBP) est un trouble pulmonaire chronique affectant principalement les nourrissons prématurés ayant reçu une oxygénothérapie et une ventilation mécanique. Elle implique un développement anormal du tissu pulmonaire, entraînant une inflammation et une fibrose. La dysplasie bronchopulmonaire peut entraîner des problèmes respiratoires à long terme chez les nourrissons affectés.

Le Marché de la Dysplasie Bronchopulmonaire est Segmenté par Type de Médicament (Corticostéroïdes, Diurétiques, Bronchodilatateurs, Surfactants, Antibiotiques/Antiviraux, et Autres Médicaments de Soutien), Type de Thérapie (Thérapie à l'Oxyde Nitrique, Thérapie de Remplacement Protéique, Thérapie par Cellules Souches, et Oxygène Supplémentaire), Utilisateur Final (Hôpitaux, Maisons de Soins Infirmiers, et Centres de Soins Intensifs), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, MEA, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Corticostéroïdes |

| Diurétiques |

| Bronchodilatateurs |

| Surfactants |

| Antibiotiques/Antiviraux |

| Autres Médicaments de Soutien |

| Thérapie à l'Oxyde Nitrique |

| Thérapie de Remplacement Protéique |

| Thérapie par Cellules Souches |

| Oxygène Supplémentaire |

| Hôpitaux |

| Maisons de Soins Infirmiers |

| Centres de Soins Intensifs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Médicament | Corticostéroïdes | |

| Diurétiques | ||

| Bronchodilatateurs | ||

| Surfactants | ||

| Antibiotiques/Antiviraux | ||

| Autres Médicaments de Soutien | ||

| Par Type de Thérapie | Thérapie à l'Oxyde Nitrique | |

| Thérapie de Remplacement Protéique | ||

| Thérapie par Cellules Souches | ||

| Oxygène Supplémentaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Maisons de Soins Infirmiers | ||

| Centres de Soins Intensifs | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la Dysplasie Bronchopulmonaire en 2026 ?

La taille du marché de la Dysplasie Bronchopulmonaire est de 535,55 millions USD en 2026.

Quelle est la taille du marché de la Dysplasie Bronchopulmonaire en 2026 ?

Le marché devrait se développer à un CAGR de 7,34 %, atteignant 763,14 millions USD d'ici 2031.

Quel type de thérapie connaît la croissance la plus rapide ?

La thérapie par cellules souches affiche le CAGR le plus élevé à 9,77 % jusqu'en 2031, portée par des données positives de Phase 2.

Pourquoi les surfactants dominent-ils les ventes de médicaments ?

Les surfactants restent la thérapie de première ligne et ont représenté 38,54 % de la part de marché en 2025 en raison de leur utilisation universelle chez les nourrissons très prématurés.

Quelle région offre l'opportunité de croissance la plus rapide ?

L'Asie-Pacifique croîtra à un CAGR de 8,54 % en raison des volumes importants de naissances prématurées et de l'expansion accélérée des USIN.

Qui sont les principaux fournisseurs de dispositifs ?

Medtronic, Philips et Drägerwerk sont leaders dans les ventilateurs et les systèmes de surveillance, chacun s'appuyant sur des plateformes dotées d'intelligence artificielle pour se différencier.

Dernière mise à jour de la page le: