Taille et part du marché des dispositifs pour l'asthme et la BPCO

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 50.71 Milliards de dollars |

| Taille du Marché (2031) | 65.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

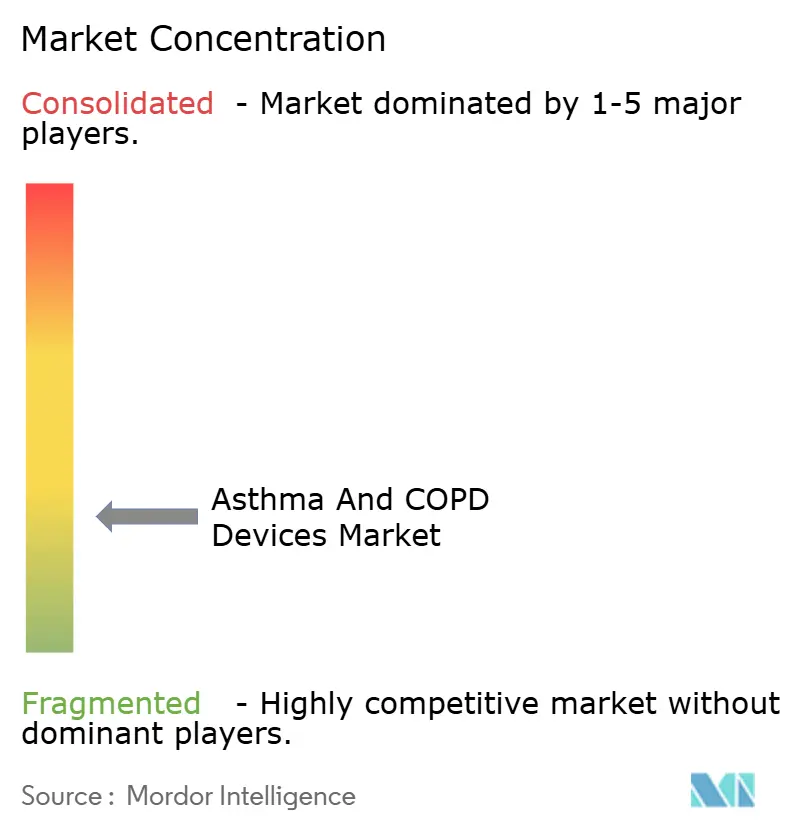

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs pour l'asthme et la BPCO par Mordor Intelligence

La taille du marché des dispositifs pour l'asthme et la BPCO était évaluée à 48,21 milliards USD en 2025 et devrait croître de 50,71 milliards USD en 2026 pour atteindre 65,27 milliards USD d'ici 2031, à un CAGR de 5,18 % durant la période de prévision (2026-2031). Le vieillissement démographique, la prévalence croissante de l'asthme et de la BPCO, ainsi que le renforcement des réglementations environnementales concernant les propulseurs des inhalateurs élargissent la demande pour les systèmes de délivrance conventionnels et connectés. Les fournisseurs intègrent des modules d'intelligence artificielle dans les inhalateurs et les nébuliseurs, faisant évoluer les soins respiratoires d'un soulagement épisodique des symptômes vers des interventions prédictives basées sur les données, adaptées aux modèles de soins à distance. Les reformulations de propulseurs à potentiel de réchauffement climatique nettement réduit transforment la conformité réglementaire en source de différenciation des produits. Par ailleurs, les plafonds de remboursement des dépenses de médicaments à la charge des patients aux États-Unis et les cadres de paiement basés sur la valeur en Europe récompensent les dispositifs qui améliorent tangiblement l'observance et réduisent les exacerbations.

Principaux enseignements du rapport

- Par catégorie de produit, les inhalateurs ont dominé avec 62,90 % de la part du marché des dispositifs pour l'asthme et la BPCO en 2025 ; les nébuliseurs à technologie maillée sont en passe d'afficher le CAGR le plus rapide de 6,05 % jusqu'en 2031.

- Par indication, l'asthme a dominé avec une part de revenus de 65,30 % en 2025, tandis que les applications BPCO devraient s'accélérer à un CAGR de 6,18 % jusqu'en 2031.

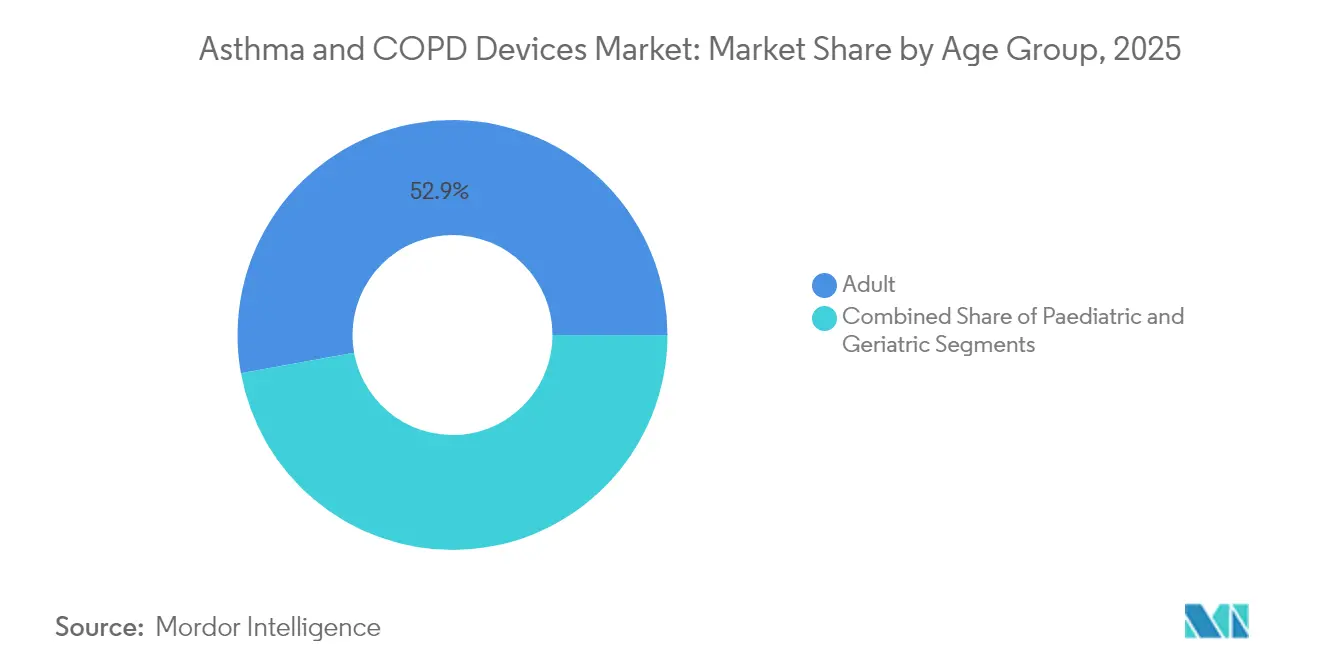

- Par groupe d'âge, les adultes représentaient 52,85 % de la taille du marché des dispositifs pour l'asthme et la BPCO en 2025 ; les applications pédiatriques se développent à un CAGR de 5,98 %.

- Par mode de fonctionnement, les dispositifs conventionnels détenaient 74,60 % de la taille du marché des dispositifs pour l'asthme et la BPCO en 2025, mais les systèmes numériques et connectés progressent à un CAGR de 6,24 %.

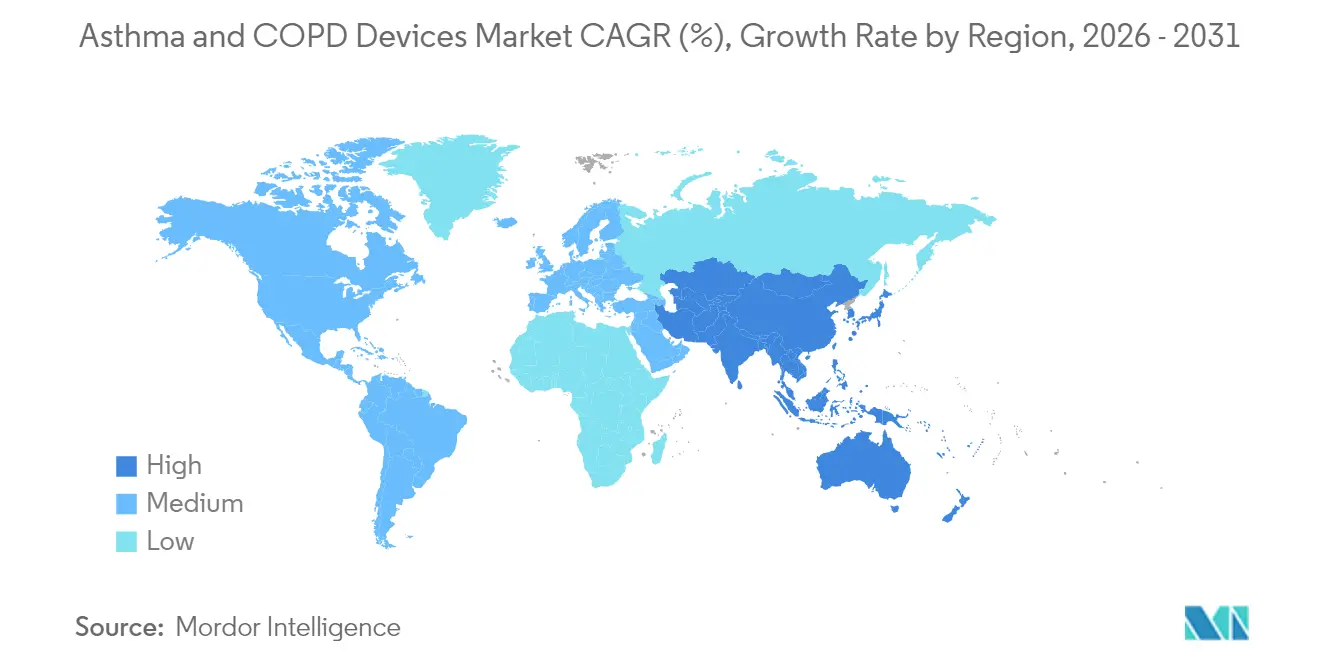

- Par géographie, l'Amérique du Nord a conservé une part de 39,10 % en 2025, tandis que l'Asie-Pacifique devrait se développer au CAGR le plus rapide de 6,22 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs pour l'asthme et la BPCO

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prévalence croissante de l'asthme et de la BPCO | +1.2% | Mondial, plus élevé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Avancées technologiques en matière d'inhalation et de nébulisation | +1.0% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Croissance de la population gériatrique | +0.8% | Mondial, marchés développés | Long terme (≥ 4 ans) |

| Augmentation des niveaux de pollution atmosphérique intérieure et extérieure | +0.7% | Centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Programmes d'observance pilotés par les payeurs dans les marchés développés | +0.5% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Inhalateurs intelligents à intelligence artificielle intégrés dans la télé-pneumologie | +0.6% | Amérique du Nord, UE, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'asthme et de la BPCO

Plus de 545 millions de personnes vivent désormais avec des maladies respiratoires chroniques pouvant bénéficier de la technologie des inhalateurs intelligents. La migration urbaine, les émissions industrielles et les changements de mode de vie élargissent les bassins de patients bien plus rapidement que la capacité des établissements de soins. Les systèmes de santé d'Asie-Pacifique subissent la plus forte pression, mais les économies développées font également face à des pics de prévalence liés au vieillissement. En conséquence, la demande s'accroît pour des inhalateurs-doseurs abordables, des nébuliseurs à maille haut de gamme et des plateformes d'observance à données intégrées pouvant être déployées à domicile ou dans des parcours de soins virtuels. Les alertes des dispositifs connectés notifiant les cliniciens d'une baisse des scores de débit de pointe illustrent comment la pression épidémiologique catalyse les modèles de soins prédictifs [1]Babajide, A, "Protection des dispositifs inhalateurs intelligents et de la vie privée des patients dans la surveillance de la santé respiratoire," arXiv, arxiv.org.

Avancées technologiques en matière d'inhalation et de nébulisation

Les nébuliseurs à maille atteignent des taux de dépôt pulmonaire plus de trois fois supérieurs à ceux des appareils à jet lors de la ventilation non invasive, ce qui en fait la plateforme privilégiée pour les essais cliniques de combinaisons médicament-dispositif en phase avancée. Les reformulations de propulseurs telles que le HFA-152a réduisent l'impact carbone de plus de 90 % tout en préservant l'équivalence thérapeutique, permettant aux entreprises de satisfaire à la fois les exigences d'efficacité clinique et de durabilité. Les premiers adoptants associant des propulseurs respectueux de l'environnement à des compteurs de doses Bluetooth pratiquent des prix premium en Amérique du Nord et en Europe occidentale. Il en résulte un cycle d'innovation dans lequel les performances des dispositifs, les références écologiques et la connectivité numérique se renforcent mutuellement.

Croissance de la population gériatrique

Les patients âgés manquent souvent de la dextérité nécessaire pour coordonner l'actionnement de l'inhalateur et l'inhalation, ce qui les oriente vers les nébuliseurs. Les données de Medicare montrent que 28 % des bénéficiaires atteints de BPCO utilisaient des nébuliseurs en 2024, incitant les fournisseurs à intégrer des invites vocales, un dosage automatique et des affichages à grands caractères. Le vieillissement accélère la charge des comorbidités, rendant la surveillance à distance des symptômes attrayante pour les aidants et les assureurs. Les fabricants de dispositifs ciblant les utilisateurs gériatriques intègrent des capteurs de détection de chutes et des tableaux de bord d'observance en temps réel qui alimentent les modèles de remboursement basés sur la valeur.

Augmentation des niveaux de pollution atmosphérique intérieure et extérieure

L'expansion industrielle et la congestion des véhicules augmentent les concentrations de particules, notamment dans les mégapoles d'Asie-Pacifique. Les gouvernements déploient des indices de qualité de l'air urbain accessibles via des API pour smartphones ; les fabricants de dispositifs relient ces flux à des algorithmes de dosage des inhalateurs qui incitent les patients à anticiper les poussées déclenchées par l'exposition. Des capteurs de PM2,5 portables intégrés dans des chambres d'espacement illustrent comment les tendances en matière de pollution engendrent des produits hybrides combinant surveillance ambiante et délivrance de médicaments.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Délais d'approbation réglementaire stricts | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Remboursement insuffisant dans les régions en développement | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Sensibilité aux prix et concurrence des génériques | -0.5% | Mondial, marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données liées aux dispositifs connectés | -0.3% | UE, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Délais d'approbation réglementaire stricts

La FDA des États-Unis exige désormais des études approfondies sur les facteurs humains et une validation des composants numériques avant d'autoriser les inhalateurs combinés [2]FDA, "Résultats essentiels de délivrance de médicaments pour les dispositifs destinés à délivrer des médicaments et des produits biologiques - Orientations pour l'industrie," fda.gov. Un examen similaire de la part du Règlement européen sur les dispositifs médicaux a allongé les cycles d'examen, augmentant les budgets de R&D et retardant les lancements commerciaux. Les grands acteurs établis peuvent absorber ces coûts, mais les start-ups peinent souvent à financer des essais pivots prolongés, ce qui entraîne moins de nouveaux entrants et une concentration progressive du marché.

Remboursement insuffisant dans les régions en développement

Même si la prévalence augmente, de nombreux pays à faibles revenus offrent une couverture d'assurance minimale pour les inhalateurs de marque et les nébuliseurs connectés. Les processus d'approvisionnement sont fragmentés et les patients paient fréquemment de leur poche, ce qui limite l'adoption des technologies premium. Les fabricants qui s'attaquent à ce déficit testent des modèles de paiement à l'utilisation et des variantes de dispositifs à faible coût, mais la mise à l'échelle commerciale reste encore à plusieurs années, ce qui tempère la croissance mondiale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : La technologie maillée propulse la renaissance des nébuliseurs

Les nébuliseurs ont affiché un CAGR de 6,05 % jusqu'en 2031, le plus rapide au sein du marché des dispositifs pour l'asthme et la BPCO, même si les inhalateurs ont conservé une part dominante de 62,90 % en 2025. Les plateformes à maille améliorent l'efficacité de la délivrance des médicaments, réduisent les durées de traitement et fonctionnent suffisamment silencieusement pour être utilisées lors de consultations virtuelles. Les fournisseurs associant des chambres à maille à des compteurs de doses numériques rapportent des gains de 3 points dans les scores du test de contrôle de l'asthme par rapport aux dispositifs standard. Par ailleurs, les propulseurs à faible potentiel de réchauffement climatique relancent la gamme des inhalateurs-doseurs, et les inhalateurs à brume douce servent désormais de solution intermédiaire, offrant un dépôt pulmonaire élevé sans l'inconfort du panache de gaz froid.

Les nébuliseurs de deuxième génération capitalisent sur ces évolutions en intégrant des tableaux de bord pour smartphones qui visualisent les tendances d'observance de la nébulisation pour les cliniciens. L'interaction entre les mandats de durabilité, les impératifs d'expérience patient et la compatibilité avec les médicaments biologiques garantit que les inhalateurs et les nébuliseurs coexisteront, mais la dynamique des revenus penche vers les conceptions équipées de maille. Les partenaires pharmaceutiques co-développant des thérapies triples à dose fixe spécifient des unités à maille dans les protocoles cliniques, ancrant la trajectoire de croissance du segment.

Par indication : La BPCO émerge comme moteur de croissance

L'asthme représentait 65,30 % des revenus de 2025, mais les dispositifs pour la BPCO devraient croître plus rapidement à un CAGR de 6,18 %, augmentant leur part du marché des dispositifs pour l'asthme et la BPCO au cours des cinq prochaines années. La pathologie progressive de la BPCO nécessite souvent des inhalateurs à double bronchodilatateur ou à combinaison de stéroïdes, ce qui augmente les dépenses par patient. Les essais en phase avancée de médicaments biologiques tels que les inhibiteurs de l'IL-5 sont prometteurs, et leur délivrance nécessitera des plateformes d'inhalateurs avancées capables d'un dosage précis en microgrammes et d'une détection intégrée des erreurs.

La prise en charge de l'asthme évolue vers des thérapies guidées par le phénotype et une surveillance préventive, s'appuyant sur des inhalateurs connectés qui enregistrent l'utilisation et transmettent les tendances du débit de pointe. Les deux indications convergent vers des schémas thérapeutiques suivis numériquement, mais la charge d'hospitalisation plus élevée de la BPCO s'aligne parfaitement avec les objectifs de réduction des coûts des payeurs, accélérant l'adoption de dispositifs connectés premium dans ce sous-segment.

Par groupe d'âge : L'innovation pédiatrique s'accélère

Les adultes détenaient 52,85 % de la part en 2025, mais la tranche pédiatrique croît à un CAGR de 5,98 %, aidée par des embouts buccaux adaptés aux enfants, un coaching d'inhalation animé et des tolérances de dispersion des doses calibrées pour des poumons plus petits. Les fabricants de dispositifs ont réagi rapidement après qu'une marque leader de corticostéroïdes inhalés a quitté le marché en 2024, en lançant des génériques compatibles avec les chambres d'espacement et des adaptateurs de coupelles de nébuliseurs qui ont rétabli l'accessibilité en quelques mois. Des sifflets numériques fournissant un retour acoustique en temps réel garantissent un flux d'inhalation correct, améliorant l'observance chez les enfants.

La cohorte gériatrique confirme sa préférence pour les nébuliseurs, augmentant la demande de conceptions légères et à batterie avec des cycles de nettoyage automatisés. Les ingénieurs intègrent des filtres consommables étiquetés RFID afin que les aidants reçoivent des alertes de remplacement avant que les performances ne se dégradent, illustrant la différenciation liée à l'âge dans les feuilles de route des fonctionnalités.

Par mode de fonctionnement : La transformation numérique s'accélère

Les dispositifs numériques et connectés croîtront à un CAGR de 6,24 % jusqu'en 2031, tandis que les plateformes conventionnelles assuraient encore 74,60 % des expéditions mondiales en 2025. Des études en conditions réelles montrent que les inhalateurs connectés via Bluetooth réduisent les exacerbations sévères de plus de 20 % par rapport aux journaux papier. Cependant, un taux de défaillance matérielle de 12 % souligne la nécessité de capteurs robustes et de micrologiciels fiables. Les fournisseurs standardisent les mises à jour à distance et les connecteurs cloud sécurisés pour maintenir la fiabilité et se conformer aux règles de protection des données du RGPD et de la HIPAA.

Les considérations économiques façonnent les courbes d'adoption : les dispositifs connectés premium gagnent du terrain dans les régions à remboursement basé sur la valeur, tandis que les populations rurales payant en espèces restent dépendantes des inhalateurs-doseurs à faible coût. Les tableaux de bord multi-locataires intègrent désormais les événements liés aux inhalateurs, la télémétrie spirométrique et les données locales sur la qualité de l'air, soutenant les décisions cliniques alignées sur les indicateurs de rémunération à la performance.

Analyse géographique

L'Amérique du Nord a représenté 39,10 % des revenus mondiaux en 2025, soutenue par un remboursement structuré et une adoption précoce des inhalateurs connectés. Un plafond annuel de dépenses de médicaments à la charge des patients de 2 000 USD entré en vigueur en 2025 devrait encourager l'intensification thérapeutique et un regroupement plus important des dispositifs et des médicaments, même si les assureurs exigent des preuves en conditions réelles des gains de résultats. Les principaux fabricants ont introduit des plafonds de prix mensuels de 35 USD pour les gammes d'inhalateurs de base, illustrant les réponses concurrentielles aux mandats d'accessibilité.

L'Asie-Pacifique est le moteur de croissance avec un CAGR de 6,22 % jusqu'en 2031. L'expansion des dispositifs médicaux en Chine s'aligne sur les agendas « Fabriqué en Chine 2025 » et « Chine en bonne santé 2030 » qui incitent à la production nationale de dispositifs respiratoires avancés. Le projet de loi indien sur les nouveaux médicaments, dispositifs médicaux et cosmétiques de 2023 vise également des approbations plus rapides et une application de la qualité, stimulant les investissements locaux et multinationaux dans les lignes de nébuliseurs à maille. Les pics de pollution atmosphérique urbaine à Pékin, Delhi, Jakarta et Bangkok amplifient la demande des patients pour des inhalateurs portables et respectueux de l'environnement.

L'Europe affiche une expansion régulière, bien que plus lente, car les réglementations en matière de durabilité accélèrent le remplacement des inhalateurs à propulseur CFC hérités. Le Règlement européen sur les dispositifs médicaux met l'accent sur la comptabilisation du carbone sur le cycle de vie, et les déploiements de dispositifs connectés doivent satisfaire aux seuils stricts de confidentialité des données du RGPD. Ces règles augmentent les coûts de conformité mais récompensent les entreprises offrant des performances écologiques vérifiées et des architectures de données sécurisées. De nouvelles voies de remboursement liées aux indicateurs de santé des populations renforcent la demande d'inhalateurs de suivi de l'observance sur des marchés tels que l'Allemagne, les pays nordiques et les Pays-Bas.

Paysage réglementaire

La réglementation relative aux dispositifs pour l'asthme et la BPCO est de plus en plus influencée par un contrôle accru de la performance des associations médicament-dispositif, des facteurs humains et des composants numériques, avec un accent particulier aux États-Unis et en Europe. Aux États-Unis, la FDA a renforcé ses exigences en matière de validation pour les dispositifs destinés à administrer des médicaments et des produits biologiques, et en février 2026, le Quality Management System Regulation (QMSR) est entré en vigueur, alignant plus étroitement les exigences relatives aux systèmes de qualité des dispositifs sur la norme ISO 13485 et renforçant les exigences de conformité pour les inhalateurs, les nébuliseurs et les capteurs connectés additionnels.

En Europe, le cadre du règlement relatif aux dispositifs médicaux continue d'exiger une traçabilité plus poussée et des contrôles du cycle de vie plus stricts. Le 28 mai 2026, la Commission européenne a rendu obligatoires les quatre premiers modules d'EUDAMED (enregistrement des acteurs, enregistrement UDI/dispositifs, organismes notifiés et certificats, et certificats), ce qui accroît la nécessité d'un enregistrement rapide des opérateurs économiques et d'une préparation des données sur les dispositifs ou les UDI, tant pour les fabricants de l'UE que pour ceux hors UE vendant du matériel d'administration respiratoire dans le bloc.

Paysage concurrentiel

L'offre mondiale est fragmentée. Des fusions-acquisitions pluriannuelles ont produit des modèles verticalement intégrés couplant la découverte de molécules, la formulation, l'ingénierie des dispositifs et les plateformes numériques. L'acquisition en cours de Vectura Group par Molex renforce ses pipelines internes d'inhalateurs à maille et à poudre sèche, tandis qu'AstraZeneca, GSK et Boehringer Ingelheim conservent de solides portefeuilles respiratoires propriétaires complétés par des alliances de co-développement de dispositifs.

La concurrence se concentre désormais sur trois axes de différenciation. Premièrement, les propulseurs durables : AstraZeneca a achevé des programmes cliniques pour une formulation à potentiel de réchauffement climatique inférieur de 99,9 % pour l'une de ses thérapies triples, visant des dépôts réglementaires rapides en 2025. Deuxièmement, la connectivité : ResMed consacre 7 % de ses revenus à l'intégration d'analyses cloud couvrant les dispositifs pour l'apnée du sommeil et la BPCO, élargissant les synergies de vente croisée. Troisièmement, l'expansion des indications : les médicaments biologiques pour la BPCO en phase avancée présagent des extensions de plateforme qui pourraient remodeler les exigences des dispositifs vers des charges de médicaments plus élevées et une précision de dosage plus stricte.

Les start-ups se concentrant uniquement sur les capteurs intelligents peinent à franchir les obstacles réglementaires et commerciaux à moins de s'associer à des fabricants établis. Néanmoins, des espaces blancs subsistent dans les dispositifs spécifiques à la pédiatrie et les inhalateurs numériques à faible coût calibrés pour les seuils d'accessibilité des marchés émergents. La concentration de propriété intellectuelle autour des géométries de générateurs de maille, du scoring algorithmique de l'observance et des éco-propulseurs renforce les barrières pour les nouveaux entrants.

Leaders du secteur des dispositifs pour l'asthme et la BPCO

AstraZeneca

Boehringer Ingelheim

GlaxoSmithKline

Merck & Co.

Philips Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'élargissement des indications pour les plateformes de traitement d'entretien établies crée un espace pour la différenciation par les dispositifs, en particulier alors que les inhalateurs à triple thérapie s'étendent à la fois à l'asthme et à la BPCO. En avril 2026, la FDA a approuvé le Breztri Aerosphere d'AstraZeneca pour le traitement d'entretien de l'asthme chez les patients âgés de 12 ans et plus, et en janvier 2026, la NMPA chinoise a approuvé le Trelegy Ellipta de GSK pour l'asthme en plus de la BPCO. Ces extensions d'indication accroissent la demande pour des plateformes d'inhalateurs et des accessoires qui favorisent une technique correcte, la mesure de l'observance et une éducation évolutive auprès de cohortes de patients plus larges.

La durabilité et la conformité de la chaîne d'approvisionnement ouvrent également des opportunités parallèles, notamment les transitions vers des propulseurs à faible PRG et les dispositifs auxiliaires de gestion des voies respiratoires sans médicament qui accompagnent le matériel d'inhalation de base. L'approbation par la MHRA britannique, en mai 2025, du propulseur HFO-1234ze pour une thérapie par inhalateur triple contre la BPCO reflète l'élan réglementaire en faveur de la substitution des propulseurs, et en février 2026, l'Inde a vu Zydus Lifesciences lancer PEPAIR, un dispositif OPEP abordable et sans médicament pour la clairance du mucus dans l'asthme et la BPCO. Parallèlement, l'attention clinique et normative portée à la surveillance activée par l'IA, notamment l'accent mis sur l'IA et les technologies émergentes dans le rapport GOLD 2026, soutient la demande pour des inhalateurs connectés, des capteurs additionnels et des écosystèmes d'usage domestique capables d'intégrer les données d'observance et de symptômes dans les flux de soins à distance, plutôt que de se limiter à un usage épisodique classique.

Développements récents du secteur

- Juillet 2026 : AstraZeneca a conclu un accord de licence avec Sino Biopharmaceutical pour les droits exclusifs mondiaux (à l'exclusion de la Chine) sur le TQC3721, un inhibiteur double PDE3/PDE4 en phase clinique pour la BPCO. La structure de l'accord comprend un paiement initial et des paiements liés à des jalons de développement et de commercialisation. En renforçant le pipeline BPCO, cet accord soutient une demande à plus long terme pour des plateformes d'administration par inhalation compatibles et de potentielles nouvelles exigences en matière de dispositifs liées aux futurs régimes d'entretien.

- Juin 2025 : Theravance Biopharma a accepté de vendre sa participation restante dans Trelegy Ellipta à GSK pour 225 millions USD, avec des jalons potentiels allant jusqu'à 150 millions USD. Cette transaction consolide encore davantage l'économie autour d'une franchise majeure d'inhalateurs sous GSK. Un contrôle commercial accru peut accélérer les décisions de portefeuille et de cycle de vie concernant le format des dispositifs, les fonctions d'observance et les priorités de déploiement géographique pour la plateforme Trelegy.

- Septembre 2024 : Molex a annoncé un accord pour acquérir Vectura Group, élargissant ses capacités dans le développement et la fabrication de dispositifs d'administration de médicaments par inhalation. Cela accroît l'intégration verticale entre les actifs d'ingénierie des dispositifs et de technologie d'inhalation. Cela accentue également la pression concurrentielle sur les partenaires indépendants de dispositifs et de formulation en renforçant la position de Molex dans les programmes d'inhalation à poudre sèche et avancés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les dispositifs utilisés pour administrer une thérapie par inhalation contre l'asthme et la bronchopneumopathie chronique obstructive (BPCO), dans les milieux hospitalier, de détail et domestique. Le dimensionnement est comptabilisé au niveau du dispositif, plutôt que par la valeur du médicament.

Exclusions du périmètre : les dispositifs de surveillance respiratoire à visée diagnostique uniquement, les équipements autonomes d'oxygénothérapie et les ventes de molécules pharmaceutiques sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par produit

- Inhalateurs

- Inhalateurs-doseurs

- Inhalateurs à poudre sèche

- Inhalateurs à brume douce

- Nébuliseurs

- Nébuliseurs à compresseur

- Nébuliseurs à ultrasons

- Nébuliseurs à maille

- Inhalateurs

- Par indication

- Asthme

- Bronchopneumopathie chronique obstructive

- Par groupe d'âge

- Pédiatrique

- Adulte

- Gériatrique

- Par mode de fonctionnement

- Dispositifs numériques / connectés

- Dispositifs conventionnels

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir les limites du marché et constituer le bassin de demande initial pour l'utilisation des dispositifs pour l'asthme et la BPCO dans chaque région. Les statistiques de santé publique et les tendances de la charge de morbidité ont été examinées à l'aide de sources telles que l'Organisation mondiale de la santé, le CDC américain et le Centre européen de prévention et de contrôle des maladies, et ces éléments ont été mis en cohérence avec les recommandations relatives aux parcours de traitement du NIH et d'agences nationales de santé comparables.

Pour maintenir un mix de dispositifs réaliste, nous avons également utilisé des sources telles que les statistiques douanières et commerciales, certaines bases de données de brevets, des revues respiratoires à comité de lecture, ainsi que des bases de données réglementaires publiées relatives aux autorisations de produits et à l'étiquetage. Les rapports annuels des entreprises, les présentations aux investisseurs et les communiqués de presse fiables ont permis de confirmer le positionnement des produits et l'exposition géographique. Dans certains cas, des abonnements payants ont été utilisés uniquement pour les données financières des entreprises et la veille de presse, ainsi que pour les recherches de brevets et les vérifications d'importations et d'exportations au niveau des expéditions. Cette liste est illustrative, et de nombreuses autres références publiques ont été utilisées pour collecter, recouper et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation des parts de catégories de dispositifs et des fourchettes de prix pour les inhalateurs, les nébuliseurs et les accessoires d'espacement, puis sur la vérification des différences d'adoption entre l'usage hospitalier et les soins à domicile. Nous avons échangé avec un ensemble de fabricants, d'acteurs de la distribution, de cliniciens et de responsables des soins respiratoires dans les régions APAC, EMEA et Amériques afin de corriger les hypothèses issues de la recherche documentaire lorsqu'elles ne correspondaient pas aux comportements d'achat et d'utilisation observés.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Cadres dirigeants : 13 % | APAC : 47 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 43 % | EMEA : 33 % |

| Acteurs plus petits : 19 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une approche descendante où la prévalence et les bassins de patients traités sont convertis en demande de dispositifs à l'aide des comportements de prescription et de renouvellement, de la répartition entre formats d'inhalateurs et nébulisation, et des cycles de remplacement habituels. Ces totaux régionaux sont ensuite corroborés par des vérifications ascendantes sélectives, incluant des fourchettes de prix de vente moyens échantillonnées par type de dispositif multipliées par les volumes estimés, ainsi que des vérifications par canal pour le mix hôpital versus détail. Cette combinaison permet d'ajuster le chiffre final sans imposer une consolidation intégrale des fournisseurs.

Les principales données utilisées dans le modèle comprennent les tendances de prévalence de l'asthme et de la BPCO, la part des traitements d'entretien versus de secours, l'adoption des formats à poudre sèche versus doseurs et brume douce, l'utilisation des nébuliseurs en contexte aigu versus domicile, et les hypothèses de progression des prix par région après normalisation des devises. Lorsque des lacunes existaient au niveau des produits, des répartitions de substitution prudentes ont été appliquées en s'appuyant sur les schémas des pays voisins, puis révisées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée concernant les taux de diagnostic et de traitement, les évolutions du mix de dispositifs vers des dispositifs numériques ou connectés, et les mouvements de prix attendus. La trajectoire résultante est ensuite lissée à l'aide de vérifications de séries chronologiques afin que les transitions d'une année à l'autre restent cohérentes avec les contraintes d'adoption.

Validation des données et cycle de mise à jour

La validation se fait par étapes afin de détecter rapidement les erreurs évidentes, tandis que les écarts plus faibles sont examinés avant validation finale. Les résultats sont comparés à des signaux indépendants tels que les tendances de la charge de morbidité respiratoire, l'activité d'approbation des dispositifs et les fourchettes de prix observées par région. Toute variation importante ne correspondant pas à des changements cliniques ou de circuit connus est revérifiée.

Avant publication, le modèle et les hypothèses font l'objet de plusieurs relectures par des analystes, et les répondants peuvent être recontactés lorsqu'une variable sort de la fourchette attendue. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une revue finale avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des dispositifs pour l'asthme et la BPCO de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les dispositifs contre l'asthme et la BPCO peuvent différer même lorsqu'elles semblent couvrir des produits similaires, car les règles de comptage ne sont pas toujours identiques et l'année de référence peut également varier. Les différences proviennent souvent de l'inclusion ou non des accessoires d'espacement, du traitement de la valeur des composants numériques additionnels, et du niveau de capture des prix, au niveau du fabricant ou des prix de vente en aval.

Les principaux facteurs d'écart sont généralement liés aux limites du périmètre et aux données du modèle. Certaines estimations utilisent une frontière de dispositifs respiratoires plus large ou incluent des équipements de surveillance et d'oxygénothérapie connexes, ce qui augmente les totaux. D'autres se concentrent uniquement sur les inhalateurs et les nébuliseurs, puis appliquent des taux de remplacement prudents qui réduisent la demande. En suivant le mix de types de dispositifs, les cycles de remplacement et les fourchettes de prix régionales, Mordor Intelligence maintient l'estimation 2026 ancrée à un bassin de demande reproductible plutôt que de s'appuyer sur une seule courbe de croissance de haut niveau.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 50,71 milliards USD (2026) | |

| Cabinet de conseil mondial A | 53,68 milliards USD (2025) | Utilise une année de référence antérieure et une liste de produits plus restreinte mettant l'accent sur les inhalateurs et les nébuliseurs par canal, ce qui peut modifier les totaux selon la manière dont les prix sont capturés et si les accessoires sont comptabilisés. |

| Éditeur sectoriel B | 47,39 milliards USD (2024) | Ancre le modèle en 2024 avec un bassin de demande de départ différent et peut appliquer des hypothèses d'adoption et de remplacement alternatives, ce qui peut réduire les volumes de dispositifs et les revenus implicites. |

L'écart reflète principalement le choix de l'année et les décisions relatives au périmètre, suivis de la manière dont les niveaux de prix et le comportement de remplacement sont appliqués selon les régions. Lorsque le périmètre et les variables sont rendus explicites et vérifiés par rapport aux schémas d'utilisation réels, la taille de marché obtenue est plus facile à retracer, à expliquer et à mettre à jour de manière cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des dispositifs pour l'asthme et la BPCO ?

Le marché des dispositifs pour l'asthme et la BPCO s'élevait à 50,71 milliards USD en 2026 et devrait atteindre 65,27 milliards USD d'ici 2031.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les nébuliseurs à plateforme maillée mènent la croissance avec un CAGR projeté de 6,05 %, porté par un dépôt de médicaments supérieur et une utilisation croissante dans les essais de thérapies combinées.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région de croissance clé ?

L'urbanisation rapide, les niveaux élevés de pollution et les réformes réglementaires favorisant la fabrication nationale propulsent l'Asie-Pacifique à un CAGR de 6,22 %.

Comment les réglementations environnementales influencent-elles la conception des dispositifs ?

L'élimination progressive des propulseurs pousse les entreprises vers des formulations à faible potentiel de réchauffement climatique telles que le HFA-152a, transformant la conformité en matière de durabilité en levier de différenciation des produits.

Quel rôle jouent les inhalateurs connectés dans les modèles de soins basés sur la valeur ?

Les dispositifs connectés fournissent des données d'observance et de symptômes que les payeurs utilisent pour vérifier les améliorations des résultats, permettant des incitations au remboursement pour les produits qui réduisent démontrablement les exacerbations.

Les dispositifs pour la BPCO devraient-ils surpasser les dispositifs pour l'asthme en termes de croissance ?

Oui, les applications BPCO devraient se développer à un CAGR de 6,18 % jusqu'en 2031, plus rapidement que l'asthme, en raison du vieillissement démographique et des tendances à l'intensification thérapeutique.

Dernière mise à jour de la page le: