Taille et parts du marché de la douleur lombaire chronique (DLC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.57 Milliards de dollars |

| Taille du Marché (2031) | 3.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs_Market_CL.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la douleur lombaire chronique (DLC) par Mordor Intelligence

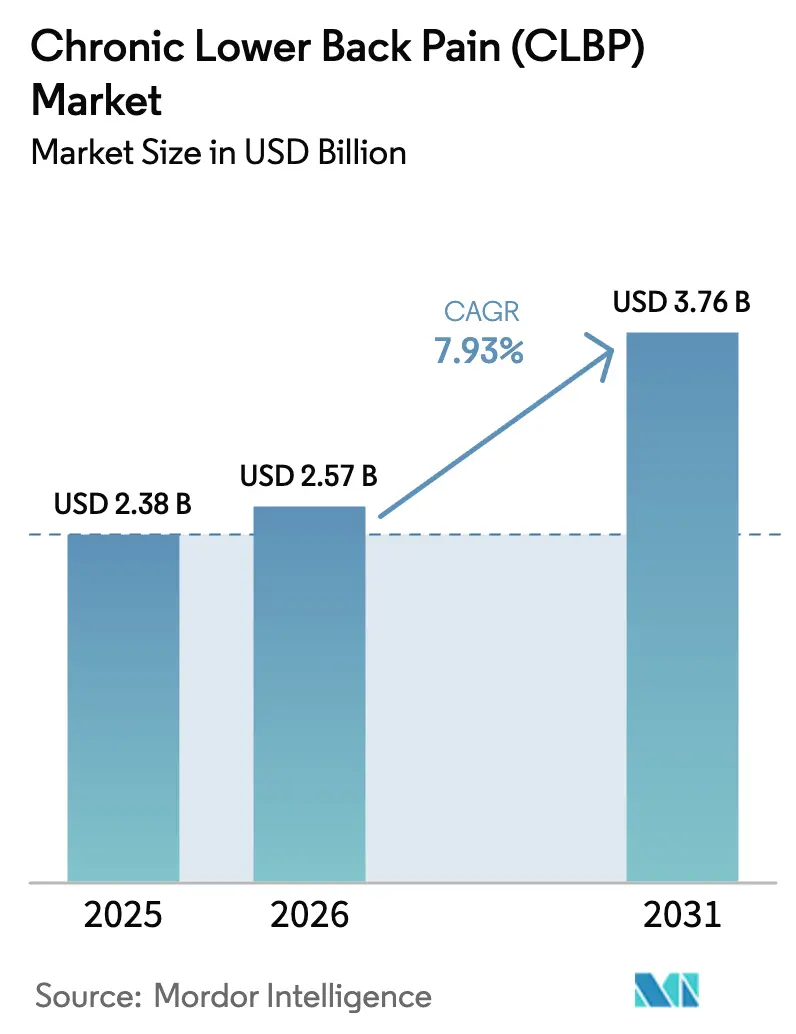

La taille du marché de la douleur lombaire chronique en 2026 est estimée à 2,57 milliards USD, en progression par rapport à la valeur 2025 de 2,38 milliards USD, avec des projections à 2031 affichant 3,76 milliards USD, croissant à un CAGR de 7,93 % sur la période 2026-2031.

La demande robuste est alimentée par l'adoption rapide des stimulateurs médullaires en boucle fermée, la première nouvelle classe de médicaments non opioïdes depuis plus de deux décennies, et le vieillissement de la population mondiale qui nécessite de plus en plus des solutions de gestion multidisciplinaire de la douleur. Les hôpitaux demeurent le cadre de soins primaires, mais les thérapeutiques numériques à domicile et la surveillance à distance se développent rapidement à mesure que les payeurs s'orientent vers un remboursement basé sur la valeur. L'Amérique du Nord mène l'adoption grâce à des voies de remboursement sophistiquées, tandis que l'Asie-Pacifique s'accélère au fur et à mesure que l'infrastructure de santé s'améliore et que les populations vieillissent. L'intensité concurrentielle s'accroît alors que les fabricants de dispositifs fusionnent leurs capacités, que les développeurs de médicaments font progresser des candidats régénératifs dans les essais cliniques, et que les entreprises de logiciels intègrent l'intelligence artificielle (IA) pour personnaliser la thérapie en temps réel.

Points clés du rapport

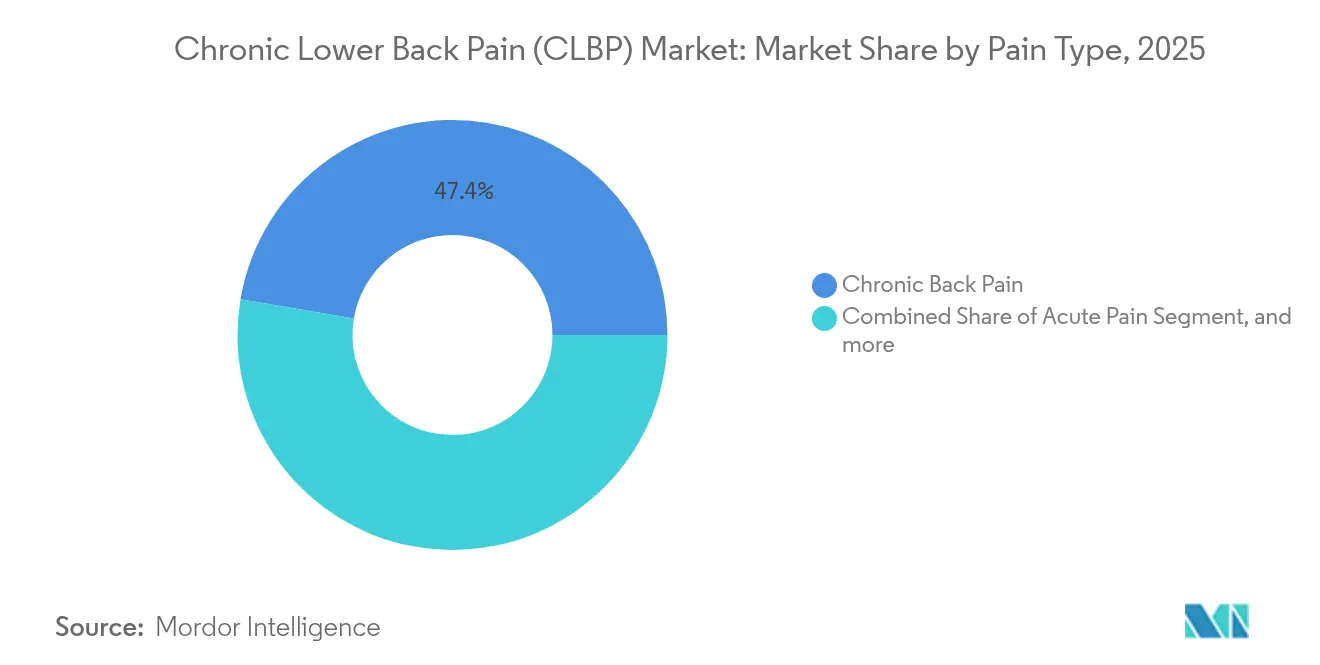

- Par type de douleur, la douleur chronique représentait 47,35 % de la taille du marché de la douleur lombaire chronique en 2025, et la douleur aiguë devrait croître de 9,02 % par an jusqu'en 2031.

- Par technique de diagnostic, les recommandations d'imagerie ont représenté 33,40 % des revenus en 2025 ; ce segment croît de 8,3 % par an jusqu'en 2031.

- Par modalité thérapeutique, les produits pharmacologiques détenaient 61,05 % des parts du marché de la douleur lombaire chronique en 2025 ; la médecine régénérative devrait se développer à un CAGR de 10,72 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux contrôlaient 56,85 % des revenus du marché en 2025, tandis que les environnements de soins à domicile s'élargissent à un CAGR de 9,41 % sur la période de prévision.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 39,70 % des revenus en 2025, tandis que l'Asie-Pacifique progresse à un CAGR de 8,53 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la douleur lombaire chronique (DLC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide de la neuromodulation et des implants de stimulation médullaire (SCS) | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prévalence croissante de l'obésité et des modes de vie sédentaires | +1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans les États du Golfe | Long terme (≥ 4 ans) |

| Croissance de la population gériatrique susceptible à la douleur lombaire chronique (DLC) | +1.5% | Mondial, concentré dans les économies développées | Long terme (≥ 4 ans) |

| Expansion des essais sur les cellules souches et les orthobiologiques | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modèles de jumeaux numériques pilotés par l'IA pour une thérapie analgésique personnalisée | +0.7% | Amérique du Nord et Europe, programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Remboursement basé sur la valeur favorisant les solutions non opioïdes | +1.1% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide de la neuromodulation et des implants de stimulation médullaire (SCS)

La stimulation médullaire (SCS) en boucle fermée a modifié le paradigme thérapeutique en ajustant automatiquement les signaux en réponse aux retours physiologiques, réduisant la surstimulation sans intervention du clinicien.[1]Medtronic, "Résultats cliniques du SCS en boucle fermée Inceptiv," medtronic.com Le système Inceptiv de Medtronic a montré que 82 % des patients ont bénéficié d'une réduction de la douleur d'au moins 50 % à 12 mois. La plateforme HFX AdaptivAI de Nevro utilise des algorithmes d'apprentissage automatique pour réduire la fréquence de charge tout en préservant l'efficacité. Ensemble, ces avancées améliorent les résultats à long terme, les indicateurs de qualité de vie liée à la santé, et réduisent les visites cliniques non planifiées. Le remboursement est de plus en plus lié à des données probantes du monde réel, et les payeurs aux États-Unis ont commencé à ajouter des paiements supplémentaires pour les stimulateurs en boucle fermée qui démontrent des bénéfices d'épargne en opioïdes. Les fabricants miniaturisent également les générateurs d'impulsions, rendant l'implantation ambulatoire le même jour viable. L'intégration verticale entre les fabricants de dispositifs et les plateformes de télésanté crée un écosystème où les paramètres thérapeutiques et les résultats rapportés par les patients alimentent des tableaux de bord en nuage, permettant des ajustements proactifs par des équipes multidisciplinaires.

Prévalence croissante de l'obésité et des modes de vie sédentaires

L'obésité induit un stress biomécanique qui accélère la dégénérescence du disque intervertébral, aggravant la douleur lombaire chronique à travers les démographies.[2]Centres pour le contrôle et la prévention des maladies, "Obésité et douleur chronique," cdc.gov L'adoption du télétravail depuis 2020 a accentué le comportement sédentaire, les plaintes musculo-squelettiques figurant parmi les principales raisons des consultations médicales. Sur le plan économique, les États-Unis ont enregistré 725 milliards USD de coûts liés à la douleur chronique en 2024, impactés par les dépenses de santé et la perte de productivité. Les études de gérontologie cellulaire relient désormais l'inflammation induite par les adipocytes aux cellules sénescentes « zombies » dans les disques spinaux, et des médicaments combinés à un stade précoce ciblant ces cellules sénescentes ont montré une préservation de la hauteur des disques dans des modèles précliniques.[3]Nature, "Thérapie sénolytique pour la dégénérescence discale," nature.com Ces résultats orientent l'investissement vers une pharmacologie régénérative qui croise les voies métaboliques et orthopédiques.

Croissance de la population gériatrique susceptible à la douleur lombaire chronique (DLC)

Les personnes âgées de 65 ans et plus devraient représenter 16 % de la population mondiale d'ici 2030, stimulant la demande de soins analgésiques durables. Des recherches ont mis en évidence SIRT6 comme garde-fou génomique contre la dégénérescence discale ; des études murines indiquent que l'activation de SIRT6 maintient l'hydratation des disques et leurs propriétés mécaniques, retardant l'apparition de la douleur chronique. Pour la cohorte gériatrique, des options minimalement invasives telles que l'ablation nerveuse intraosseuse Intracept de Boston Scientific ont démontré une efficacité soutenue, avec 83 % des patients traités signalant un soulagement significatif cinq ans après la procédure. Les programmes gériatriques multimodaux combinant exercice, nutrition et conseil en santé mentale produisent des améliorations du score d'invalidité supérieures à celles de la pharmacothérapie seule.

Expansion des essais sur les cellules souches et les orthobiologiques

L'essai RESPINE a confirmé la sécurité des cellules souches mésenchymateuses (CSM) allogéniques injectées par voie intradiscale, renforçant la confiance dans les interventions régénératives malgré l'absence de résultats primaires sur l'efficacité. L'essai en cours de la Mayo Clinic cible les articulations facettaires avec des CSM dérivées de la moelle osseuse, reflétant une tendance vers des injections localisées guidées par l'image qui limitent l'exposition systémique. Au-delà des cellules, le plasma riche en plaquettes et les facteurs de croissance recombinants trouvent une application dans les centres de réhabilitation militaire, où la récupération fonctionnelle rapide est valorisée. Les agences réglementaires publient des cadres provisoires pour classer les orthobiologiques selon les règles relatives aux médicaments de thérapie avancée, dégageant la voie pour des parcours de commercialisation cohérents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial élevé des neurostimulateurs avancés | -0.8% | Mondial, le plus marqué dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Restrictions strictes sur la prescription d'opioïdes et les remboursements | -0.6% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Risques liés à la confidentialité des données dans les stimulateurs programmés en nuage | -0.4% | Mondial, accentué en Europe en raison du RGPD | Moyen terme (2 à 4 ans) |

| Pénuries de semi-conducteurs retardant les lancements de SCS en boucle fermée | -0.3% | Mondial, régions dépendantes de la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des neurostimulateurs avancés

L'implantation des systèmes SCS en boucle fermée entraîne des coûts procéduraux compris entre 35 000 USD et 70 000 USD, posant des obstacles de remboursement dans les environnements à faibles ressources. Des révisions chirurgicales surviennent chez 9,82 % des patients implantés, souvent pour migration de l'électrode ou contrôle insuffisant de la douleur, alourdissant la dépense totale sur la durée de vie. Des études coût-utilité prouvent cependant que les unités rechargeables génèrent des économies de 104 000 à 168 833 USD sur la durée de vie par rapport aux générateurs non rechargeables en minimisant les remplacements de batteries. Les fabricants répondent avec des réseaux d'électrodes simplifiés qui raccourcissent le temps opératoire et la durée d'hospitalisation, faisant pencher les équations de santé économique en leur faveur.

Restrictions strictes sur la prescription d'opioïdes et les remboursements

La directive 2025 de la FDA imposant un renforcement de la mise en garde sur le risque opioïde a rendu les renouvellements d'ordonnances ardus, poussant les cliniciens vers des modalités à base de dispositifs et régénératives. Les assureurs exigent désormais la documentation de l'échec de deux thérapies non opioïdes avant d'approuver les opioïdes à libération prolongée, allongeant les parcours de soins mais réorientant les dépenses vers des alternatives. Bien que cette politique supprime les volumes du marché des opioïdes, elle élargit simultanément le marché de la douleur lombaire chronique pour les solutions non opioïdes, bien qu'au prix de cycles d'autorisation préalable allongés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de douleur : la douleur aiguë stimule la croissance malgré la prédominance chronique

Les manifestations chroniques représentaient 47,35 % des parts du marché de la douleur lombaire chronique en 2025, soulignant la nécessité de soins multidisciplinaires à long terme. La douleur aiguë, bien que plus faible, progressera à un CAGR de 9,02 % d'ici 2031 à mesure que les volumes chirurgicaux augmentent et que les hôpitaux standardisent les protocoles de récupération améliorée. La gestion de la douleur aiguë bénéficie de l'approbation par la FDA du suzetrigine, la première nouvelle molécule non opioïde depuis des décennies, permettant une analgésie multimodale qui limite l'utilisation des stupéfiants. Une intervention pharmacologique et numérique précoce et décisive prévient la transition vers des états chroniques, réduisant les coûts de soins futurs. Les applications de téléréhabilitation intégrant l'exercice guidé par l'IA ont réduit les réadmissions postopératoires de 18 % dans des projets pilotes d'hôpitaux communautaires.

En revanche, la lombalgie subaiguë — souvent liée aux accidents du travail — représente une opportunité préventive pour les employeurs qui déploient des programmes d'ergonomie. Les capteurs de posture portables qui alimentent des tableaux de bord d'apprentissage automatique alertent les utilisateurs et les services des ressources humaines sur les schémas de mouvements à risque, réduisant les taux d'incidence. D'autres catégories de douleur, telles que la douleur neuropathique et radiculaire, dépendent fortement de la neuromodulation ; les assureurs commencent à approuver la stimulation du ganglion rachidien dorsal lorsque le SCS conventionnel échoue, élargissant la population totale adressable.

Par diagnostic : les recommandations d'imagerie dominent les protocoles d'évaluation

L'imagerie a capté 33,40 % des revenus de 2025 et progresse de 8,3 % par an à mesure que les protocoles imposent une vérification objective avant les interventions à coût élevé. L'IRM reste l'étalon-or pour détecter la hernie discale et les modifications de Modic, tandis que la tomodensitométrie à faible dose remplit des rôles de triage dans les unités de traumatologie. Le post-traitement assisté par l'IA améliore la vitesse diagnostique ; le moteur de pose squelettique de NEC élève la précision de détection du spondylolisthésis à 94 %.

Si les antécédents cliniques et l'examen physique constituent des points d'entrée, les payeurs exigent de plus en plus une justification par imagerie pour le remboursement. Les questionnaires de scores de douleur, bien qu'essentiels pour le suivi, sont désormais intégrés dans des applications mobiles, fournissant aux cliniciens des flux d'intensité de la douleur en temps réel. Les outils d'aide à la décision synthétisent les données d'imagerie et les métriques subjectives pour identifier les candidats à l'ablation minimalement invasive, réduisant les consultations chirurgicales inutiles.

Par modalité thérapeutique : la médecine régénérative défie la prédominance pharmacologique

Les protocoles pharmacologiques commandaient 61,05 % des revenus du marché de la douleur lombaire chronique en 2025 ; ils font néanmoins face à un examen croissant dans le contexte des rappels de duloxétine et des nouvelles mises en garde en encadré émergentes pour les gabapentinoïdes. Le CAGR projeté de 10,72 % de la médecine régénérative est soutenu par des approches à base de cellules souches, de plasma riche en plaquettes et d'édition génique qui réparent les tissus plutôt que de masquer les symptômes. Des nanovecteurs de thérapie génique restaurant l'intégrité du nucleus pulposus ont obtenu des gains de hauteur discale dans des modèles rongeurs, avec des premiers essais chez l'homme prévus pour 2026.

La taille du marché de la douleur lombaire chronique attribuée à la neuromodulation continue d'augmenter à mesure que les dispositifs intégrant l'IA documentent des bénéfices tangibles d'épargne en opioïdes. L'ablation minimalement invasive, notamment les approches du nerf basivertébral, gagne les faveurs dans les centres ambulatoires en raison des durées de procédure courtes et de la déambulation précoce. Les payeurs expérimentent des contrats basés sur les résultats où les fabricants de dispositifs absorbent une partie du risque de chirurgie de révision, accélérant la transition depuis les systèmes à sortie fixe.

Par utilisateur final : les environnements de soins à domicile reconfigurent la prestation des traitements

Les hôpitaux ont généré 56,85 % des revenus de 2025 en orchestrant des diagnostics complexes, une réhabilitation en hospitalisation et des soins chirurgicaux. Cependant, les environnements de soins à domicile enregistreront un CAGR de 9,41 % jusqu'en 2031 à mesure que les lois sur la parité de la télémédecine dans 38 États américains égalisent le remboursement avec les visites sur site. Les stimulateurs programmés à distance qui exploitent les ponts Bluetooth-vers-smartphone permettent aux cliniciens d'ajuster les paramètres sans suivi en personne, réduisant le fardeau des déplacements pour les personnes âgées à mobilité réduite.

Les cliniques d'orthopédie et de douleur servent de centres procéduraux pour l'ablation par radiofréquence et les injections ciblées de médicaments, tandis que les centres chirurgicaux ambulatoires accueillent des patients nécessitant des interventions minimalement invasives le même jour. La taille du marché de la douleur lombaire chronique transitant par ces établissements ambulatoires est appelée à croître à mesure que les assureurs appliquent des différentiels de lieu de service pour déplacer les soins hors des hôpitaux. Les applications d'autogestion pilotées par l'IA ont démontré des diminutions de 46 % des scores de douleur dans les essais Rise-uP allemands, dotant les patients à domicile de programmes d'exercices fondés sur des preuves et d'incitations à la thérapie cognitivo-comportementale.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 39,70 % des revenus mondiaux en 2025, soutenue par une base installée de plus de 230 000 stimulateurs médullaires actifs et des codifications favorables pour les mises à niveau en boucle fermée. Les programmes FDA de voie rapide pour les dispositifs révolutionnaires acheminent rapidement les innovations vers le marché, renforçant les avantages du premier entrant pour les fabricants nationaux. L'Europe suit, aidée par l'accent mis par le Règlement sur les dispositifs médicaux sur les données cliniques, ce qui accélère l'adoption des technologies démontrant des bénéfices d'épargne en opioïdes.

Le marché de la douleur lombaire chronique en Asie-Pacifique croîtra de 8,53 % par an jusqu'en 2031 à mesure que la prévalence de la douleur adulte de 22,5 % au Japon force des réformes systémiques de la santé. L'inclusion par la Chine des modulateurs des canaux ioniques dans la liste nationale des médicaments remboursés élargit l'accès à une pharmacologie novatrice, tandis que la position pionnière de l'Australie sur les recommandations de neuromodulation la positionne comme site de référence régional. Les investissements dans les centres de chirurgie ambulatoire et la formation des médecins réduisent les arriérés procéduraux en Inde et en Asie du Sud-Est.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement moins de 10 % des revenus actuels, mais offrent un potentiel à long terme compte tenu de la hausse des taux d'obésité et de l'expansion de la couverture d'assurance privée. Les partenariats entre les hôpitaux des États du Golfe et les centres universitaires américains incluent désormais le télémentorat pour l'ablation minimalement invasive, transférant les compétences sans déplacement. Les initiatives public-privé au Brésil expérimentent des unités mobiles d'IRM pour fournir des services d'imagerie en milieu rural, montrant des résultats prometteurs précoces dans la réduction des délais de diagnostic.

Paysage concurrentiel

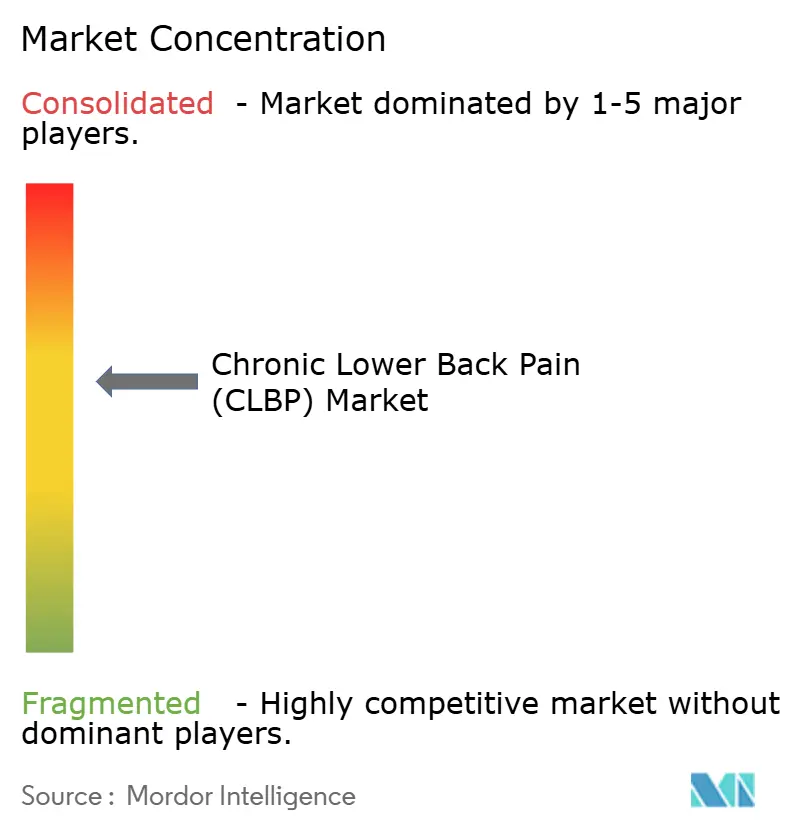

Une consolidation modérée caractérise le secteur, les cinq premières entreprises représentant une part significative des revenus de 2024. L'acquisition de Nevro par Globus Medical pour 250 millions USD en avril 2025 intègre verticalement l'instrumentation chirurgicale spinale et les implants de neuromodulation, ouvrant la voie à la vente croisée auprès de 3 600 comptes chirurgicaux existants. Medtronic, Boston Scientific et Abbott continuent d'ancrer le segment des dispositifs grâce à des améliorations en boucle fermée et à des suites de gestion des patients basées sur le nuage.

Des développeurs de médicaments tels que Vertex diversifient les indications du suzetrigine vers la douleur postopératoire et neuropathique, poursuivant des prévisions de blockbuster dépassant 3 milliards USD d'ici 2032. Des start-ups régénératives exploitent les désignations FDA de voie rapide pour rivaliser avec les acteurs établis, Presidio Medical ayant obtenu une exemption de dispositif expérimental pour sa thérapie par champ d'ultra-faible énergie en juin 2025. Les entrants dans la santé numérique s'associent aux payeurs pour intégrer le matériel de neuromodulation dans des offres de services basés sur les résultats, diluant l'importance du coût en capital des dispositifs.

La compétition repose de plus en plus sur la propriété des données ; les entreprises qui agrègent la télémétrie longitudinale des dispositifs et les résultats rapportés par les patients génèrent des analyses prédictives qui renforcent les dossiers de remboursement. La modélisation de la rentabilité montre que les systèmes Evoke en boucle fermée deviennent dominants en termes de coût dans les cinq ans, orientant les préférences des acheteurs vers un approvisionnement lié à la performance.

Leaders du secteur de la douleur lombaire chronique (DLC)

Medtronic

Mesoblast Limited

Johnson & Johnson (DePuy Synthes)

Pfizer Inc.

Merck & Co., Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Presidio Medical a reçu l'approbation de nouveau médicament expérimental pour sa plateforme de neuromodulation conçue pour traiter la douleur lombaire chronique, permettant des essais cliniques pour évaluer la sécurité et l'efficacité de son approche innovante. Cette approbation élargit le pipeline des technologies de neuromodulation de prochaine génération entrant en développement clinique.

- Mai 2025 : Stryker a reçu l'autorisation de la FDA pour son système d'ablation du nerf basivertébral OptaBlate BVN, offrant un traitement minimalement invasif pour la douleur lombaire vertébrogène chronique avec une création rapide de lésions et une technologie avancée de microinfusion. Les études cliniques démontrent des bénéfices soutenus sur la douleur et la fonction allant jusqu'à cinq ans.

- Avril 2025 : Globus Medical a finalisé son acquisition de Nevro Corporation pour 250 millions USD, associant l'expertise en chirurgie spinale à la technologie avancée de stimulation médullaire pour créer des solutions de traitement complètes. L'intégration devrait renforcer la pénétration du marché et améliorer les résultats pour les patients grâce à des approches de soins coordonnées.

- Avril 2025 : Abbott a lancé un système de délivrance de nouvelle génération pour son système de neurostimulation Proclaim DRG, simplifiant le placement des électrodes lors des implantations pour le traitement du syndrome douloureux régional complexe. Le système amélioré vise à accroître l'adoption par les médecins et l'accès des patients aux technologies spécialisées de gestion de la douleur.

Périmètre du rapport mondial sur le marché de la douleur lombaire chronique (DLC)

La douleur dorsale chronique est définie comme une douleur qui dure au moins 12 semaines après qu'une blessure initiale ou une cause sous-jacente de douleur dorsale a été traitée. Il s'agit d'un problème musculo-squelettique courant avec une prévalence élevée chez les adultes d'âge moyen et les personnes âgées.

Le marché de la douleur lombaire chronique est segmenté par type de douleur (douleur aiguë, lombalgie subaiguë, douleur dorsale chronique, et autres types de douleur (douleur mécanique, douleur radiculaire et radiculite)), par diagnostic (évaluation de la douleur, antécédents cliniques, examen physique et recommandations d'imagerie), par utilisateur final (hôpital, cliniques d'orthopédie et autres utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions du monde.

Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Douleur aiguë |

| Lombalgie subaiguë |

| Douleur dorsale chronique |

| Autres types de douleur |

| Évaluation des scores de douleur |

| Antécédents cliniques |

| Examen physique |

| Recommandations d'imagerie |

| Pharmacologique |

| Neuromodulation |

| Régénérative |

| Ablation minimalement invasive |

| Hôpitaux |

| Cliniques d'orthopédie et de douleur |

| Centres chirurgicaux ambulatoires |

| Environnements de soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de douleur | Douleur aiguë | |

| Lombalgie subaiguë | ||

| Douleur dorsale chronique | ||

| Autres types de douleur | ||

| Par diagnostic | Évaluation des scores de douleur | |

| Antécédents cliniques | ||

| Examen physique | ||

| Recommandations d'imagerie | ||

| Par modalité thérapeutique | Pharmacologique | |

| Neuromodulation | ||

| Régénérative | ||

| Ablation minimalement invasive | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques d'orthopédie et de douleur | ||

| Centres chirurgicaux ambulatoires | ||

| Environnements de soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de la douleur lombaire chronique d'ici 2031 ?

Le marché devrait atteindre 3,76 milliards USD d'ici 2031, reflétant un CAGR de 7,93 % sur la période 2026-2031.

Quelle région connaît la croissance la plus rapide pour les traitements de la douleur lombaire chronique ?

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 8,53 % grâce au vieillissement des populations et à l'amélioration de l'infrastructure de santé.

Pourquoi les stimulateurs médullaires en boucle fermée gagnent-ils du terrain ?

Les dispositifs en boucle fermée adaptent automatiquement la stimulation en fonction des retours en temps réel, offrent un soulagement de la douleur supérieur et réduisent la dépendance aux opioïdes, les rendant attrayants pour les cliniciens et les payeurs.

Comment la médecine régénérative impacte-t-elle la prise en charge de la douleur dorsale ?

Les thérapies à base de cellules souches et les orthobiologiques visent à réparer les disques endommagés et les tissus de soutien, stimulant un CAGR de 10,72 % dans le segment régénératif jusqu'en 2031.

Quel rôle jouent les thérapeutiques numériques dans la gestion de la douleur lombaire ?

Les applications guidées par l'IA fournissent un coaching à distance pour l'exercice et une surveillance de la douleur, réduisant les listes d'attente et permettant des soins à domicile qui complètent le traitement en personne.

Comment les payeurs encouragent-ils les solutions non opioïdes pour la douleur chronique ?

Les assureurs adoptent des modèles de remboursement basés sur la valeur qui favorisent la neuromodulation, les thérapies régénératives et les interventions numériques dont il est prouvé qu'elles réduisent la consommation d'opioïdes et améliorent les résultats pour les patients.

Dernière mise à jour de la page le: