Taille et part de marché du traitement de l'amyotrophie spinale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

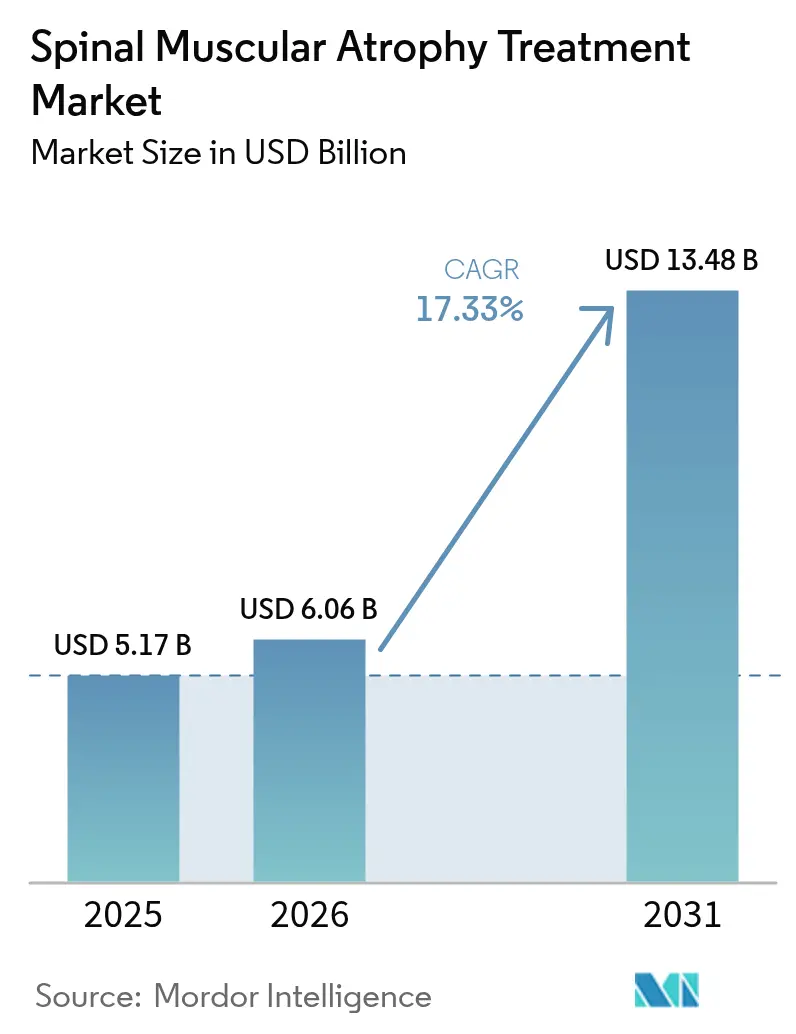

| Taille du Marché (2026) | 6.06 Milliards de dollars |

| Taille du Marché (2031) | 13.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

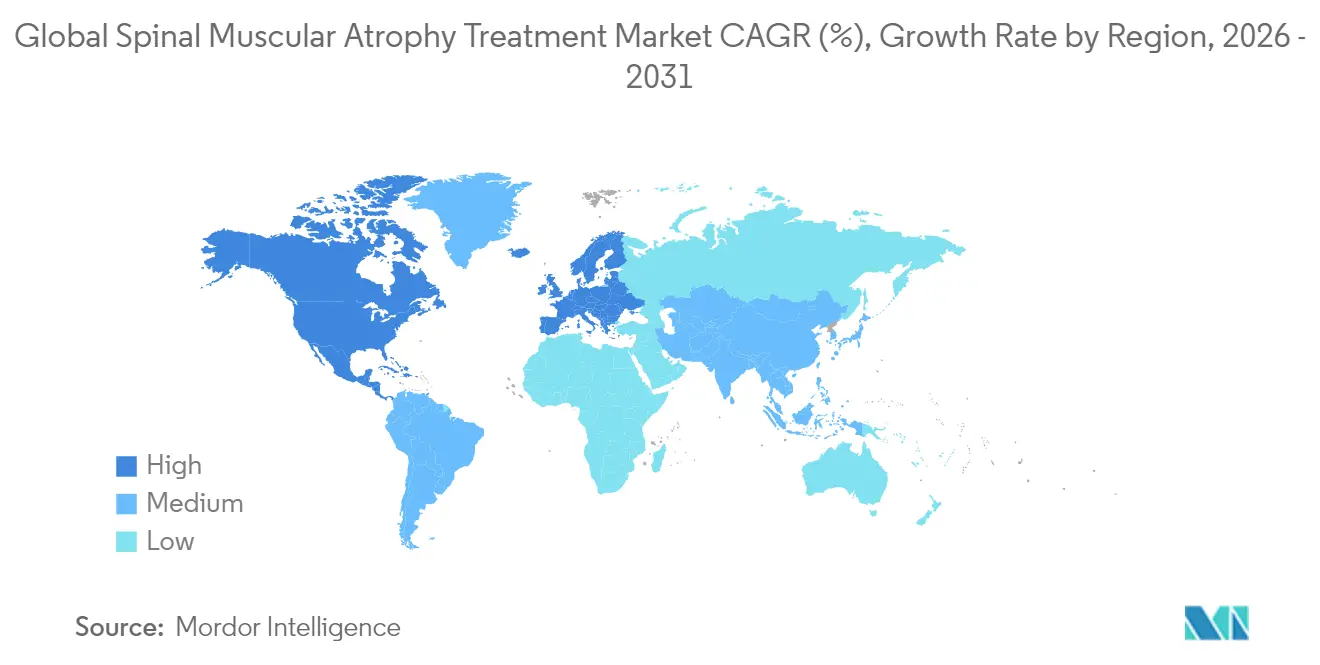

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

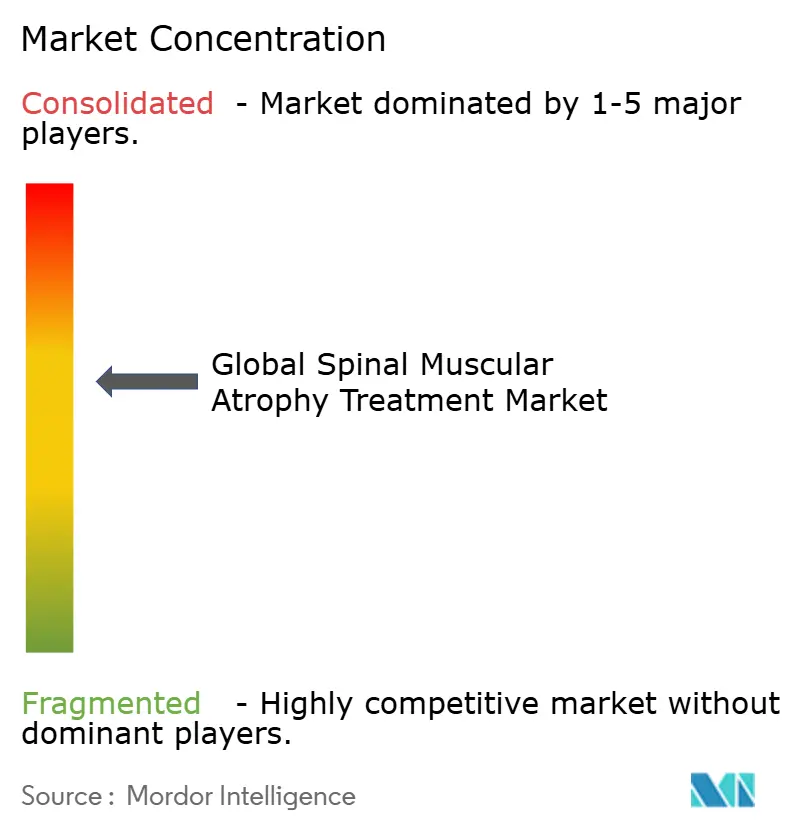

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'amyotrophie spinale par Mordor Intelligence

La taille du marché du traitement de l'amyotrophie spinale en 2026 est estimée à 6,06 milliards USD, en progression par rapport à la valeur de 2025 de 5,17 milliards USD, avec des projections pour 2031 affichant 13,48 milliards USD, soit une croissance à un TCAC de 17,33 % sur la période 2026-2031. Une infrastructure mature de dépistage néonatal, une adoption rapide des thérapies géniques et des politiques de remboursement favorables se combinent pour créer la trajectoire de croissance la plus élevée jamais enregistrée pour ce segment des maladies rares. La confirmation diagnostique précoce favorise les débuts de traitement présymptomatiques, tandis que de multiples mécanismes ciblant le gène SMN élargissent les choix cliniques, réduisent les besoins non satisfaits et rehaussent le plafond global des dépenses. Les revenus pharmaceutiques bénéficient en outre de stratégies de dosage de précision, d'essais de schémas thérapeutiques combinés et de déploiements géographiques réguliers qui ajoutent chaque année de nouveaux budgets de remboursement. Dans le même temps, les données de résultats à haute valeur ajoutée, notamment les gains de survie à cinq ans, maintiennent des prix premium même à mesure que de nouveaux acteurs atteignent le marché. Collectivement, ces facteurs garantissent que le marché du traitement de l'amyotrophie spinale continue de dépasser les segments de médicaments neurologiques plus larges jusqu'en 2030.

Principaux enseignements du rapport

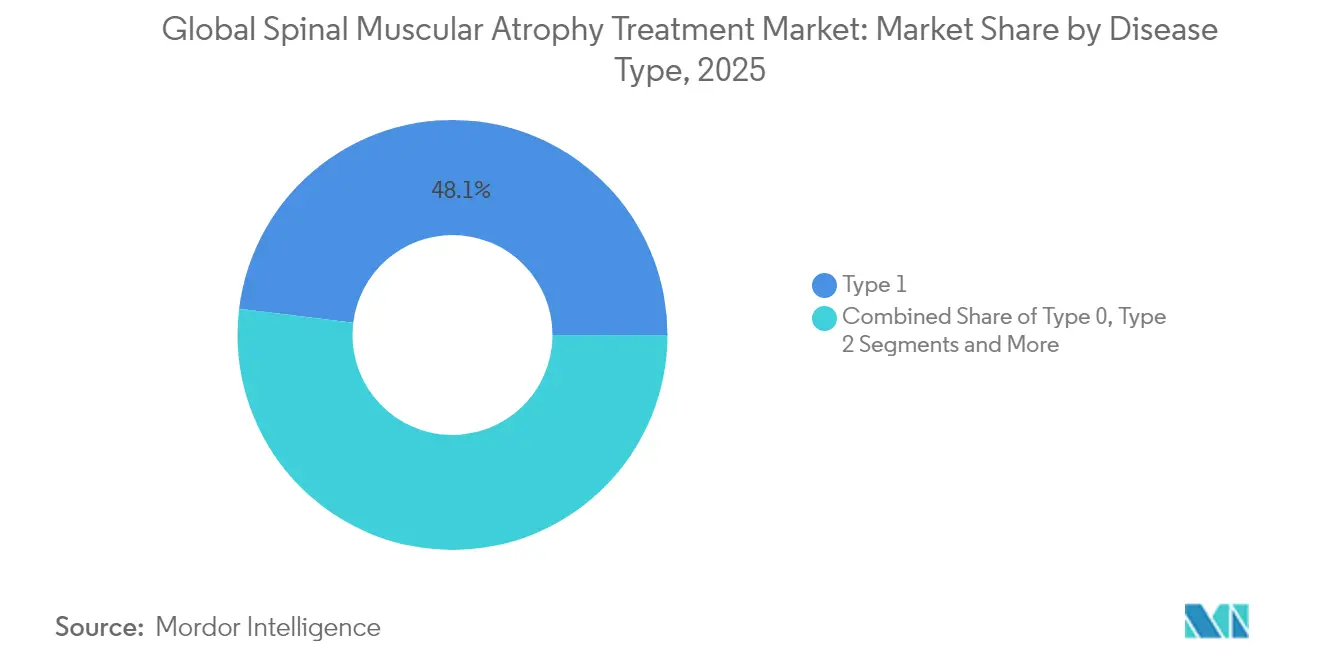

- Par type de maladie, l'amyotrophie spinale de type 1 détenait 48,05 % de la part de marché du traitement de l'amyotrophie spinale en 2025 ; le type 0 devrait se développer à un TCAC de 18,02 % jusqu'en 2031.

- Par modalité de traitement, les modificateurs d'épissage du gène SMN2 ont dominé avec une part de revenus de 42,35 % en 2025 ; la thérapie de remplacement génique est en passe d'atteindre un TCAC de 18,41 % jusqu'en 2031.

- Par voie d'administration, les thérapies intrathécales représentaient 51,05 % de la taille du marché du traitement de l'amyotrophie spinale en 2025, tandis que les schémas oraux progressent à un TCAC de 18,22 % jusqu'en 2031.

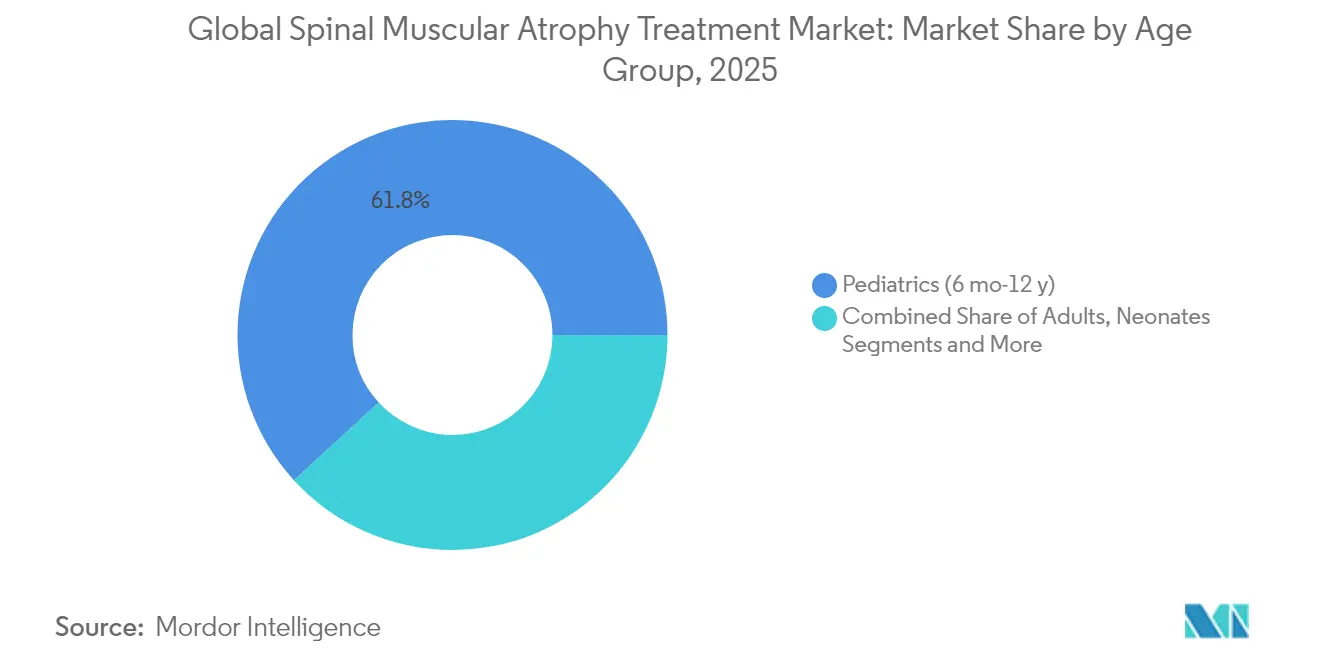

- Par groupe d'âge, les patients pédiatriques représentaient 61,80 % de la taille du marché du traitement de l'amyotrophie spinale en 2025 ; les nouveau-nés enregistrent la croissance la plus rapide à 18,05 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières contrôlaient 46,85 % des revenus en 2025 ; les points de vente en ligne et au détail croissent à un TCAC de 18,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec une part de 42,30 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 18,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du traitement de l'amyotrophie spinale*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les mandats de dépistage néonatal élargissent le bassin de patients traitables | +3.2% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide des thérapies géniques ciblant le gène SMN sur les marchés à revenus élevés | +4.1% | Amérique du Nord et Union européenne, avec des retombées sur les marchés phares de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Acceptation mondiale des rembourseurs pour les médicaments à haute valeur destinés aux maladies rares | +2.8% | Mondial, concentré sur les marchés développés | Moyen terme (2-4 ans) |

| Financement croissant des groupes de défense des patients pour les essais en phase précoce | +1.9% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Schémas thérapeutiques combinés en pipeline ciblant le gène SMN et la myostatine | +3.5% | Mondial, déploiement initial sur les marchés à revenus élevés | Long terme (≥ 4 ans) |

| Plateformes numériques d'observance à domicile renforçant la prise en charge chronique | +1.8% | Marchés développés dans un premier temps, puis extension aux économies émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les mandats de dépistage néonatal élargissent le bassin de patients traitables

Le dépistage à l'échelle nationale, désormais actif dans tous les États américains depuis janvier 2024, identifie l'amyotrophie spinale à un stade présymptomatique, permettant un calendrier optimal pour les thérapies à fort impact. Taïwan, la Hongrie et la Serbie ont suivi des déploiements similaires et ont collectivement dépisté plus de 650 000 nourrissons, mettant en évidence la possibilité de mise à l'échelle dans des systèmes de santé variés [1]Audrey M. Nijhof, « Résultats du dépistage néonatal sur cinq ans à Taïwan », Orphanet Journal of Rare Diseases, ojrd.biomedcentral.com. Le dépistage détecte environ 1 nouveau-né sur 14 694, générant une cohorte annuelle prévisible qui soutient la demande de thérapies. La détection précoce se traduit par des résultats moteurs nettement améliorés, renforçant la volonté des rembourseurs de prendre en charge des traitements coûteux. La pratique fournit également des données épidémiologiques essentielles qui affinent la planification des capacités des centres de perfusion et des pharmacies spécialisées.

Adoption rapide des thérapies géniques ciblant le gène SMN sur les marchés à revenus élevés

Les thérapeutiques ciblant le gène SMN couvrent désormais les oligonucléotides antisens, les vecteurs de remplacement génique et les petites molécules modificatrices d'épissage, offrant aux cliniciens plusieurs voies pour restaurer les niveaux de protéine SMN. L'escalade de dose du nusinersen a montré une réduction de 94 % de la chaîne légère des neurofilaments plasmatiques, étayant la justification clinique de doses de charge plus élevées. L'approbation du comprimé de Roche en février 2025 réduit davantage la contrainte thérapeutique sans compromettre l'exposition. Novartis a obtenu un gain de 2,39 points sur l'échelle HFMSE chez des enfants plus âgés avec de l'onasemnogene abeparvovec par voie intrathécale, élargissant l'éligibilité à la thérapie génique. Ensemble, ces avancées raccourcissent la courbe d'adoption et amplifient la base de revenus du marché du traitement de l'amyotrophie spinale.

Acceptation mondiale des rembourseurs pour les médicaments à haute valeur destinés aux maladies rares

Les ratios coût-efficacité du nusinersen dépassent souvent 210 000 USD par QALY, mais la prise en charge nationale de l'amyotrophie spinale persiste auprès de la plupart des rembourseurs américains et des principaux rembourseurs de l'Union européenne, car une intervention précoce évite des coûts respiratoires et orthopédiques tout au long de la vie. Les incitations aux médicaments orphelins, les données en vie réelle et les contrats basés sur les résultats continuent de renforcer la capacité de remboursement. Le suivi européen de l'accès à la prise en charge de l'amyotrophie spinale confirme une tendance à la hausse des décisions de remboursement favorables chaque année. L'approbation des rembourseurs se traduit par une visibilité stable des revenus et soutient les investissements pluriannuels dans les actifs de nouvelle génération.

Financement croissant des groupes de défense des patients pour les essais en phase précoce

Des organisations à but non lucratif telles que Cure SMA, Muscular Dystrophy UK et la Fondation SMA orientent leurs subventions vers des approches exploratoires, notamment l'édition de l'ARN et les petites molécules neuroprotectrices. Leur implication accélère les phases de preuve de concept, réduit les risques des plateformes technologiques et attire des financements de capital-risque en suivi. Les réseaux d'essais qui en résultent raccourcissent les délais d'enrôlement, élargissent la portée géographique et maintiennent le pipeline d'innovation qui soutient la dynamique de croissance du marché du traitement de l'amyotrophie spinale.

Analyse de l'impact des freins sur le marché du traitement de l'amyotrophie spinale*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Des prix en millions de dollars et un remboursement à long terme incertain | -2.9% | Mondial ; le plus prononcé sur les marchés émergents | Moyen terme (2-4 ans) |

| Complexités de l'administration intrathécale et contraintes de capacité dans les centres de perfusion | -1.8% | Mondial ; aigu là où la densité de spécialistes est faible | Court terme (≤ 2 ans) |

| Pénurie de spécialistes pédiatriques en neuromusculaire dans les économies émergentes | -2.1% | Amérique latine, Asie du Sud, Afrique | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans la fabrication de vecteurs viraux pour les approvisionnements en AAV | -1.6% | Mondial ; impact sur les déploiements de thérapies géniques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Des prix en millions de dollars et un remboursement à long terme incertain

Le coût plurimillionnaire de Zolgensma et son horizon d'efficacité à vie pèsent sur les budgets des rembourseurs, en particulier dans les pays à revenus intermédiaires. Les ratios coût-efficacité incrémentaux demeurent au-dessus des seuils traditionnels, incitant à des arrangements de partage du risque qui retardent l'adoption. Lorsque la couverture est approuvée, le remboursement comprend souvent des jalons basés sur les résultats, ajoutant une complexité administrative et un report de revenus pour les fabricants. Ce frein limite le potentiel de pénétration malgré un bénéfice clinique convaincant.

Complexités de l'administration intrathécale et contraintes de capacité dans les centres de perfusion

L'administration intrathécale requiert une expertise en ponction lombaire et un équipement de fluoroscopie indisponibles dans de nombreux hôpitaux régionaux. Les listes d'attente atteignent désormais plusieurs semaines dans certains centres américains et européens, retardant le début de la thérapie dans la fenêtre présymptomatique critique [2]Giuseppe M. Geraci, « Sécurité de la ponction lombaire chez les enfants atteints d'amyotrophie spinale », European Journal of Paediatric Neurology, sciencedirect.com. Les déformations rachidiennes pédiatriques augmentent le risque procédural et allongent les créneaux de rendez-vous, comprimant encore davantage les capacités. Ces goulets d'étranglement plafonnent le rythme de croissance à court terme du marché du traitement de l'amyotrophie spinale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du traitement de l'amyotrophie spinale

Par type de maladie :

la sévérité du type 1 entraîne une concentration du marchéL'amyotrophie spinale de type 1 a conservé une part de 48,05 % du marché du traitement de l'amyotrophie spinale en 2025. Sa nature engageant le pronostic vital incite à une initiation immédiate de la thérapie et soutient une tarification premium. Le dépistage néonatal universel a déplacé les diagnostics vers le stade présymptomatique, améliorant la survie sans ventilation et renforçant le consensus clinique en faveur d'une utilisation précoce de la thérapie génique. Le type 0, historiquement exclu des essais, enregistre désormais un TCAC de 18,02 % à mesure que les orientations réglementaires élargissent les critères d'éligibilité et que les précédents d'utilisation compassionnelle confirment la sécurité. Les types 2 et 3 génèrent des revenus stables et récurrents car une prise en charge de maintenance à vie reste la pratique standard. Les cas adultes à début tardif de type 4 demeurent une niche aujourd'hui, mais se développent à mesure que la sensibilisation progresse.

Le traitement présymptomatique améliore notablement les étapes motrices des patients de type 1, comme en témoignent les cohortes taïwanaises de dépistage et de traitement où 100 % des receveurs de thérapie génique ont atteint la position assise indépendante. Les groupes à début plus tardif connaissent des gains plus lents mais durables, soutenant la continuité de la thérapie chronique. Les variations dans la sévérité de la maladie influencent le choix de la modalité : le remplacement génique est privilégié dans le type 1, tandis que les modificateurs d'épissage du gène SMN2 et les oligonucléotides antisens dominent les types 2 à 4 en raison de la flexibilité du dosage et de la logistique simplifiée.

Par modalité de traitement :

la dominance de l'épissage du gène SMN2 face au défi de la thérapie géniqueLes modificateurs d'épissage du gène SMN2 représentaient 42,35 % de la part de marché du traitement de l'amyotrophie spinale en 2025. Leurs avantages concurrentiels comprennent l'éligibilité pan-phénotypique, des options orales ou intrathécales et des profils de sécurité favorables. La thérapie de remplacement génique affiche le TCAC le plus rapide à 18,41 % à mesure que les rendements de fabrication s'améliorent et que les formulations intrathécales suppriment les plafonds pondéraux pour les enfants plus âgés. Les oligonucléotides antisens se maintiennent avec des protocoles d'escalade de dose, améliorant les paramètres de clairance des neurofilaments.

Les agents dirigés contre le muscle tels que l'apitegromab promettent des bénéfices synergiques lorsqu'ils sont associés aux thérapies restauratrices du gène SMN. Les thérapies de soutien — aide ventilatoire, soutien nutritionnel, orthopédie — figurent toujours dans la prise en charge multidisciplinaire, mais voient leur part de revenus diminuer à mesure que les agents modificateurs de la maladie retardent ou préviennent les complications. Un pipeline émergent d'outils d'édition de l'ARN pourrait éventuellement converger avec les modalités existantes, maintenant la profondeur d'innovation pour le marché du traitement de l'amyotrophie spinale.

Par voie d'administration :

l'infrastructure intrathécale favorise la croissance de la voie oraleL'administration intrathécale détenait 51,05 % de la taille du marché du traitement de l'amyotrophie spinale en 2025. Les protocoles de ponction lombaire de longue date et les suites de perfusion créent des pratiques bien ancrées. Cependant, le risdiplam oral et le comprimé Evrysdi nouvellement approuvé progressent à un TCAC de 18,22 % grâce à la commodité de l'administration à domicile et à une exposition au système nerveux central comparable. Les perfusions intraveineuses de thérapie génique restent importantes pour les nourrissons de moins de 13,5 kg mais font face à des limites d'expansion en raison de la capacité de fabrication des vecteurs AAV.

La flexibilité centrée sur le patient guide désormais les décisions d'administration. Les familles vivant loin des centres de perfusion préfèrent souvent les voies orales, tandis que les nourrissons dépistés de manière présymptomatique peuvent recevoir une thérapie génique en dose unique suivie d'une surveillance biologique périodique. Les investissements dans la capacité intrathécale — salles de fluoroscopie supplémentaires, formation des infirmières praticiens — se poursuivent, mais ils augmentent également les coûts fixes que les hôpitaux cherchent à amortir par un débit élevé de traitements, ancrant davantage la part intrathécale même lorsque l'adoption orale s'accélère.

Par groupe d'âge :

la concentration pédiatrique reflète l'accent mis sur l'intervention précoceLa cohorte pédiatrique âgée de 6 mois à 12 ans représentait 61,80 % de la taille du marché du traitement de l'amyotrophie spinale en 2025. Les neurologues privilégient une thérapie agressive avant la perte irréversible des unités motrices, faisant de ce segment le principal moteur de revenus. Les prescriptions néonatales augmentent de 18,05 % par an, portées par les programmes présymptomatiques de dépistage et de traitement. Les adolescents et les adultes représentent une part plus petite mais croissante à mesure que les algorithmes diagnostiques identifient les cas à début tardif et que les rembourseurs reconnaissent les gains de qualité de vie même en cas de handicap établi.

Les nourrissons traités précocement atteignent désormais les percentiles de développement normatifs, obligeant les autorités réglementaires à réviser les critères fonctionnels qui reposaient autrefois sur les incréments de scores moteurs. L'amyotrophie spinale à début adulte apporte des besoins distincts : gérer la fatigue, la scoliose et les besoins métaboliques. Les dosages adaptés et les adjuvants de rééducation élargissent la dépense totale adressable par patient, maintenant la dynamique de croissance du marché du traitement de l'amyotrophie spinale.

Par canal de distribution :

les pharmacies hospitalières ancrent les réseaux de soins spécialisésLes pharmacies hospitalières ont dispensé 46,85 % des thérapies en 2025. La logistique complexe — chaîne du froid, inventaire des vecteurs de thérapie génique, préparation aux interventions d'urgence — justifie leur rôle central. Les cliniques spécialisées coordonnent les calendriers de dosage, collectent des données en vie réelle et interfacent avec les rembourseurs sur les contrats basés sur les résultats. Les pharmacies en ligne et au détail progressent à un TCAC de 18,92 %, portées par la livraison directe à domicile des formulations orales et les outils de surveillance à distance de l'observance.

Les modèles hybrides en réseau relient désormais les services de perfusion hospitaliers aux pharmaciens communautaires qui supervisent le respect des renouvellements, les consultations nutritionnelles et les contrôles par télémédecine. Cette intégration réduit la charge des aidants et soutient l'observance tout au long de la vie, protégeant ainsi les flux de revenus de la pharmacothérapie au sein du marché du traitement de l'amyotrophie spinale.

Analyse géographique

Marché du traitement de l'amyotrophie spinale en Amérique du Nord et en Europe

L'Amérique du Nord a conservé 42,30 % des revenus mondiaux en 2025, soutenue par une couverture exhaustive du dépistage néonatal, des réseaux denses de spécialistes neuromusculaires et des mécanismes de remboursement matures capables d'absorber des tarifs à six ou sept chiffres. Le mandat de dépistage néonatal du CMS américain garantit une détection précoce quasi universelle, tandis que les assureurs privés et les programmes Medicaid négocient des contrats basés sur des jalons qui assurent un large accès. Le système à payeur unique du Canada finance le risdiplam et le nusinersen à l'échelle nationale, mais le remboursement de la thérapie génique reste de compétence provinciale, entraînant un flux transfrontalier de patients des provinces occidentales vers des centres américains. L'Europe affiche des gains progressifs réguliers à mesure que les approbations centralisées de l'EMA rationalisent l'harmonisation des libellés, mais les négociateurs nationaux échelonnent les délais d'entrée sur le marché. L'Allemagne et la France mettent en œuvre une couverture obligatoire par les caisses maladie pour toutes les thérapies AMSapprouvées, préservant ainsi un taux d'adoption élevé. À l'inverse, l'Italie et l'Espagne appliquent des plafonds d'âge ou de poids au financement de la thérapie génique, orientant les enfants plus âgés vers des modificateurs d'épissage. L'Europe de l'Est accélère l'adoption du dépistage néonatal, la Serbie ayant dépisté 54 000 nourrissons dans les douze mois suivant le lancement du programme.

Marché du traitement de l'amyotrophie spinale en Asie-Pacifique

L'Asie-Pacifique enregistre le CAGR le plus rapide, à 18,96 %, jusqu'en 2031, grâce à la progression de la pénétration de l'assurance maladie, au développement des capacités de diagnostic moléculaire et aux listes de maladies rares gouvernementales qui exonèrent les droits d'importation. Le Japon est en tête en termes de dépenses par habitant, dépistant chaque nouveau-né depuis 2023 et finançant les trois classes ciblant le SMN. La Chine a approuvé le nusinersen en 2024 et l'a inclus dans le formulaire NRDL à un tarif négocié qui accélère l'adoption provinciale. Le ministère de la Santé de l'Union indienne pilote un dépistage financé par l'État au Kerala et au Maharashtra, posant les bases d'un déploiement plus large. L'Australie et la Corée du Sud complètent le groupe à hauts revenus de la région, s'appuyant sur des laboratoires génomiques solides et la télémédecine pour atteindre les patients ruraux. Collectivement, ces expansions ajoutent chaque année des dizaines de milliers de patients éligibles au marché du traitement de l'amyotrophie spinale.

Paysage concurrentiel

Le marché du traitement de l'amyotrophie spinale reste très concentré au sommet, Biogen, Novartis et Roche contrôlant ensemble bien plus des deux tiers des revenus mondiaux. Chaque entreprise occupe une niche mécanistique distincte — oligonucléotides antisens, thérapie génique et modulation orale de l'épissage — minimisant la substitution directe et permettant des prescriptions parallèles dans de nombreux algorithmes thérapeutiques. Les stratégies défensives comprennent la gestion du cycle de vie (nusinersen à dose plus élevée, vecteurs géniques intrathécaux) et l'expansion géographique vers des régions émergentes où le remboursement est encore en cours d'évolution.

Les perturbateurs du pipeline ciblent une biologie complémentaire plutôt qu'une concurrence frontale. L'apitegromab de Scholar Rock, un anticorps anti-myostatine, a atteint des taux de répondeurs de 30,4 % en complément d'une thérapie de fond ciblant le gène SMN, se positionnant comme la première option d'add-on pour la construction musculaire. Roche a lancé une étude de combinaison de phase II/III associant le risdiplam au RO7204239, visant à quantifier le bénéfice d'une double voie d'action. L'innovation dans la fabrication redéfinit également les avantages concurrentiels : Novartis a doublé le rendement en vecteurs AAV en 2025 en intégrant des systèmes HEK293 en suspension, réduisant le coût par dose et atténuant les contraintes d'approvisionnement.

Les alliances stratégiques élargissent l'empreinte mondiale. Biogen a renouvelé son partenariat logistique avec UPS Healthcare pour renforcer la fiabilité de la chaîne du froid vers l'Amérique latine, tandis que Roche a accordé une licence à un CDMO chinois pour gérer le remplissage et la finition régionaux et accélérer le calendrier d'approvisionnement lié au NRDL. L'intérêt pour les fusions-acquisitions se concentre sur l'enrichissement des plateformes ; les startups spécialisées dans la myostatine et les petites molécules neuroprotectrices font état d'une activité accrue de lettres d'intention. Dans l'ensemble, la concurrence se concentre sur la polyvalence des combinaisons, la sécurité de l'approvisionnement et les infrastructures de soutien aux patients liées aux rembourseurs, plutôt que sur des réductions de prix, maintenant des marges saines dans l'ensemble du marché du traitement de l'amyotrophie spinale.

Leaders du secteur du traitement de l'amyotrophie spinale

Biogen

F. Hoffmann - La Roche Ltd

Cytokinetics, Inc.,

Novartis AG

Catalyst Pharmaceutical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du traitement de l'amyotrophie spinale

- Biogen

- Roche Holding AG (Genentech)

- Novartis

- Ionis Pharmaceuticals

- PTC Therapeutics

- Scholar Rock Inc.

- Cytokinetics

- Sarepta Therapeutics

- NMD Pharma A/S

- Astellas Pharma

- Pfizer

- Chugai Pharmaceutical

- Sanofi S.A. (Genzyme)

- Catalyst Pharmaceuticals

- Regenxbio Inc.

- Biohaven Pharmaceutical Holding Co.

- Audentes Therapeutics (Astellas Gene Therapies)

- BridgeBio Pharma Inc.

- Shionogi & Co., Ltd.

Lire l'analyse des entreprises du marché du traitement de l'amyotrophie spinale

Développements récents du secteur sur le marché du traitement de l'amyotrophie spinale

- Mars 2025 : Scholar Rock a reçu un examen prioritaire de la FDA pour la demande de licence biologique (BLA) de l'apitegromab, avec une date PDUFA fixée au 22 septembre 2025.

- Février 2025 : Roche a obtenu l'approbation de la FDA pour les comprimés Evrysdi 5 mg, la première formulation en dose solide pour l'amyotrophie spinale.

- Janvier 2025 : Novartis a annoncé des données positives de phase III STEER pour l'onasemnogene abeparvovec par voie intrathécale, affichant une amélioration de 2,39 points sur l'échelle HFMSE.

- Septembre 2024 : Biogen a présenté les résultats de l'étude DEVOTE montrant une efficacité supérieure pour le nusinersen à dose plus élevée avec une réduction de 94 % des neurofilaments.

Portée du rapport sur le marché mondial du traitement de l'amyotrophie spinale

L'amyotrophie spinale liée au chromosome 5q (SMA) est une maladie neuromusculaire récessive et progressive causée par des mutations bi-alléliques dans le gène SMN1, entraînant une dégénérescence des motoneurones et une présentation variable selon l'âge d'apparition et la sévérité. Le marché du traitement de l'amyotrophie spinale est segmenté par type (type I, type II, type III et type IV), procédure (thérapie de remplacement génique et pharmacothérapie), voie d'administration (orale et intrathécale) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus. Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

Aperçu de la Segmentation

| Type 0 |

| Type 1 |

| Type 2 |

| Type 3 |

| Type 4 |

| Thérapie de remplacement génique |

| Modificateurs d'épissage du gène SMN2 |

| Thérapie par oligonucléotides antisens |

| Agents dirigés contre le muscle / inhibiteurs de la myostatine |

| Thérapies de soutien et d'assistance |

| Orale |

| Intrathécale |

| Intraveineuse |

| Nouveau-nés (0–6 mois) |

| Pédiatrie (6 mois – 12 ans) |

| Adolescents (12–18 ans) |

| Adultes (> 18 ans) |

| Pharmacies hospitalières |

| Cliniques spécialisées |

| Pharmacies en ligne et au détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Type 0 | |

| Type 1 | ||

| Type 2 | ||

| Type 3 | ||

| Type 4 | ||

| Par modalité de traitement | Thérapie de remplacement génique | |

| Modificateurs d'épissage du gène SMN2 | ||

| Thérapie par oligonucléotides antisens | ||

| Agents dirigés contre le muscle / inhibiteurs de la myostatine | ||

| Thérapies de soutien et d'assistance | ||

| Par voie d'administration | Orale | |

| Intrathécale | ||

| Intraveineuse | ||

| Par groupe d'âge | Nouveau-nés (0–6 mois) | |

| Pédiatrie (6 mois – 12 ans) | ||

| Adolescents (12–18 ans) | ||

| Adultes (> 18 ans) | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Cliniques spécialisées | ||

| Pharmacies en ligne et au détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial du traitement de l'amyotrophie spinale ?

Le marché des thérapeutiques de l'amyotrophie spinale devrait passer de 6,06 milliards USD en 2026 à 13,48 milliards USD d'ici 2031, affichant un TCAC de 17,33 % sur la période.

Quels sont les acteurs clés du marché mondial du traitement de l'amyotrophie spinale ?

Biogen, F. Hoffmann - La Roche Ltd, Cytokinetics, Inc., Novartis AG et Catalyst Pharmaceutical sont les principales entreprises opérant sur le marché mondial du traitement de l'amyotrophie spinale.

Pourquoi l'Asie-Pacifique affiche-t-elle la croissance la plus rapide ?

La progression de la couverture de l'assurance maladie, l'expansion des capacités de diagnostic moléculaire et les incitations gouvernementales en faveur des médicaments pour maladies rares soutiennent un TCAC de 18,96 % pour l'Asie-Pacifique jusqu'en 2031.

Quelle classe thérapeutique détient actuellement la plus grande part de revenus ?

Les modificateurs d'épissage du gène SMN2 étaient en tête avec une part de marché de 42,35 % en 2025, soutenus par des profils de sécurité établis et une applicabilité à tous les types d'amyotrophie spinale.

Dernière mise à jour de la page le: