Taille et part du marché de la logistique pharmaceutique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

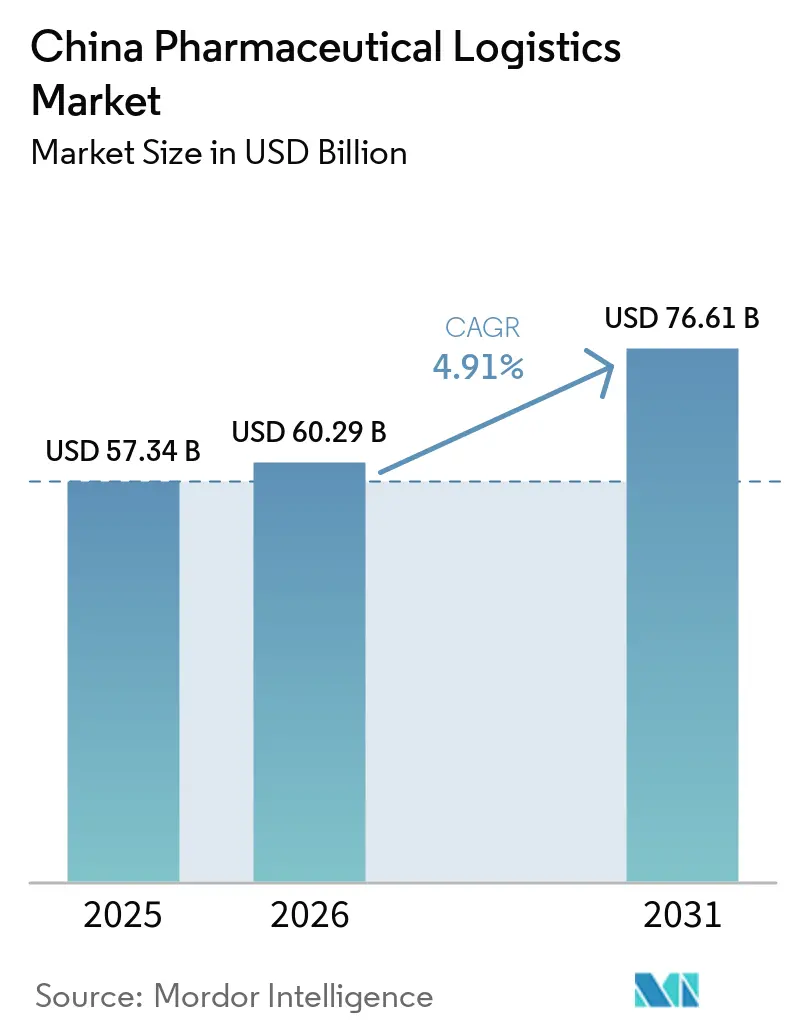

| Taille du marché de l'année de base (2025) | 57.34 Milliards de dollars |

| Taille du Marché (2026) | 60.29 Milliards de dollars |

| Taille du Marché (2031) | 76.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique en Chine par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Chine est évaluée à 57,34 milliards USD en 2025, avec une projection à 60,29 milliards USD en 2026 et à 76,61 milliards USD d'ici 2031, progressant à un CAGR de 4,91 % de 2026 à 2031.

Le marché est soutenu par une demande soutenue de médicaments émanant d'une population vieillissante, d'une large base de production pharmaceutique nationale et d'un cadre réglementaire qui lie plus directement la qualité de la distribution à la sécurité des médicaments et à la cohérence des services. Le marché de la logistique pharmaceutique en Chine s'éloigne également d'un modèle de transport étroit pour évoluer vers une exécution plus large de la chaîne d'approvisionnement, incluant l'entreposage, la surveillance, la traçabilité et l'exécution spécialisée pour les thérapies sensibles. Les orientations de la NMPA publiées en mars 2026 établissent une base nationale plus uniforme et réduisent l'écart antérieur entre les normes d'exploitation provinciales, orientant ainsi les capitaux vers des infrastructures de bout en bout qualifiées et des modèles d'exploitation plus intégrés. Le marché de la logistique pharmaceutique en Chine connaît également une division concurrentielle plus marquée, les distributeurs soutenus par l'État conservant de solides positions dans le circuit hospitalier, tandis que les opérateurs axés sur la technologie gagnent du terrain dans la chaîne du froid, la livraison rapide et l'exécution du commerce électronique en pharmacie. Les services de chaîne du froid à marges élevées et les fonctions externalisées à valeur ajoutée connaissent donc une croissance plus rapide que la base de coûts logistiques globale, ce qui maintient la création de valeur du marché à un niveau supérieur à ce que la seule croissance des coûts globaux laisse supposer.

Points clés du rapport

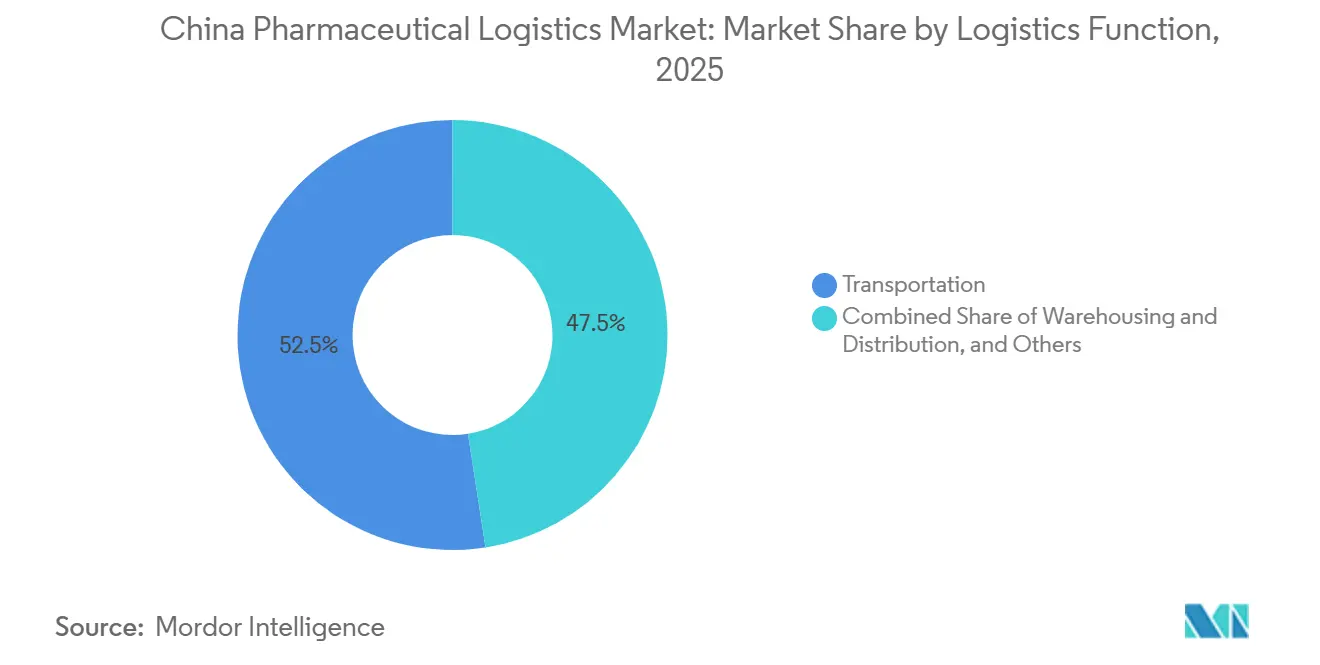

- Par fonction logistique, le transport détenait 52,46 % de la part du marché de la logistique pharmaceutique en Chine en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 7,74 % jusqu'en 2031.

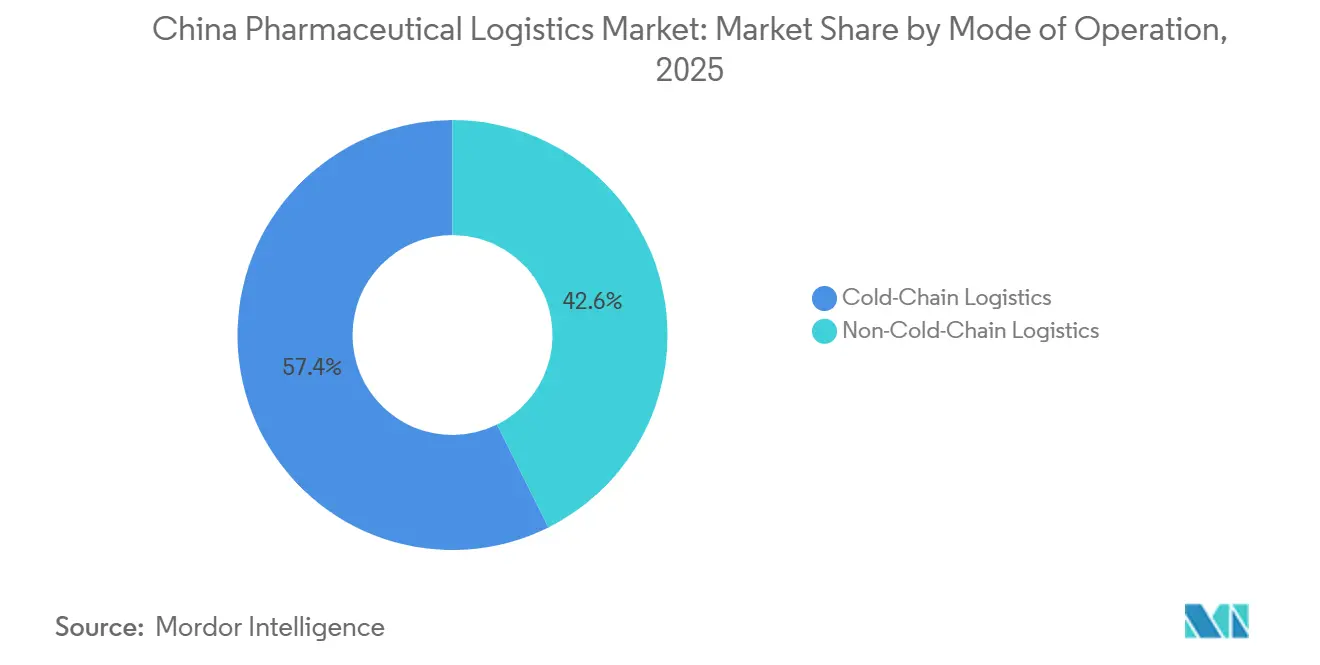

- Par mode d'exploitation, la chaîne du froid représentait 57,36 % de la taille du marché de la logistique pharmaceutique en Chine en 2025 et constitue également le segment à la croissance la plus rapide, avec un TCAC de 6,91 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance étaient en tête avec 40,92 % de la part du marché de la logistique pharmaceutique en Chine en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un TCAC de 8,05 % jusqu'en 2031.

- Par zone géographique, la région Est représentait 29,20 % du marché de la logistique pharmaceutique en Chine en 2025, tandis que la région Sud-Ouest devrait croître à un TCAC de 6,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du réseau de distribution des médicaments essentiels | +1.1% | National, avec des gains concentrés dans les provinces du Centre et du Nord-Ouest | Moyen terme (2 à 4 ans) |

| Croissance des produits biologiques et de la demande de contrôle de la température | +1.2% | Est en priorité, Sud et Sud-Ouest en secondaire | Long terme (≥ 4 ans) |

| Essor des pharmacies en ligne et attentes de livraison en 24 heures | +0.8% | Nord, Est, Sud dans les villes de premier et deuxième rang, avec débordement vers le Centre | Moyen terme (2 à 4 ans) |

| Renforcement des audits des bonnes pratiques de distribution et de l'application des licences | +0.6% | National, avec des gains de conformité anticipés à l'Est et au Sud | Court terme (≤ 2 ans) |

| Les plateformes d'approvisionnement centralisé favorisent la consolidation régionale | +0.5% | National, avec des plateformes principales au Nord, à l'Est et au Centre | Moyen terme (2 à 4 ans) |

| Pilotes de drones et de véhicules autonomes pour les routes de milieu de parcours dans l'Ouest | +0.3% | Sud-Ouest et Nord-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du réseau national de distribution des médicaments essentiels

Le répertoire national actualisé 2025 des médicaments de l'assurance maladie de base a élargi la base de produits remboursés et, pour la première fois, a ajouté une catégorie d'assurance maladie commerciale pour les médicaments innovants, ce qui augmente directement le flux de médicaments couverts dans les circuits de distribution agréés[1]« Circulaire relative à la publication du répertoire des médicaments de l'assurance maladie de base nationale, de l'assurance accidents du travail et de l'assurance maternité (2025) », NHSA, nhsa.gov.cn. . Ce changement est important pour le marché de la logistique pharmaceutique en Chine car l'accès remboursé élargit le débit aux deux extrémités de la chaîne, hospitalière et de détail. Il souligne la nécessité d'une capacité ambiante supplémentaire, mais aussi d'une infrastructure de chaîne du froid qualifiée à mesure que les thérapies innovantes entrent en circulation plus large. L'orientation politique dans le cadre du 15e Plan quinquennal soutient également les grands distributeurs nationaux, ce qui renforce les avantages d'échelle en matière de conformité, de densité des itinéraires et d'exécution des achats. Pour le marché de la logistique pharmaceutique en Chine, le résultat est une base de flux nationale plus large associée à un niveau de service minimum plus élevé. Les opérateurs plus petits qui ne peuvent pas financer la traçabilité, la sérialisation et les actifs à température contrôlée sont donc soumis à une pression accrue à mesure que le réseau de distribution s'élargit.

Croissance rapide des produits biologiques et de la demande de contrôle de la température

Les produits biologiques et autres produits thermosensibles déplacent le centre opérationnel du marché de la logistique pharmaceutique en Chine, car ils nécessitent des contrôles plus stricts, une validation plus solide et une gestion des exceptions plus robuste que les génériques ambiants. Les coûts logistiques de la chaîne du froid pharmaceutique en Chine ont atteint 26,78 milliards CNY (3,79 milliards USD) en 2025, tandis que la capacité de stockage frigorifique a augmenté de 5,43 % pour atteindre 4,525 millions de mètres cubes, un rythme plus rapide que la croissance de l'entreposage ambiant. Le changement technique est encore plus important dans les segments des thérapies cellulaires et géniques, où le transport peut passer de la plage établie de 2 °C à 8 °C vers des conditions cryogéniques de -150 °C à -196 °C pour certains produits. Cette exigence réduit le champ aux opérateurs disposant d'équipements spécialisés, de protocoles de manutention validés et d'une formation du personnel que les entreprises de fret général ne maintiennent généralement pas. Elle permet également aux prestataires qualifiés de défendre des tarifs plus élevés que dans les flux ambiants pilotés par les achats. Dans le marché de la logistique pharmaceutique en Chine, cela oriente les capitaux vers des corridors de chaîne du froid premium, même lorsque la pression générale sur les prix affecte la distribution standard des médicaments.

Essor des pharmacies en ligne et attentes de livraison en 24 heures

Le marché de la logistique pharmaceutique en Chine est également reconfiguré par des attentes de livraison au détail plus rapides et par l'intégration plus large des achats de soins de santé en ligne dans l'accès quotidien aux médicaments. Le réseau de livraison de soins de santé de Meituan connecte déjà environ 250 000 pharmacies à l'échelle nationale et affiche un délai de livraison moyen de 22 minutes, ce qui montre à quelle vitesse les attentes des consommateurs ont évolué sur les marchés urbains. En avril 2026, Taobao Shangou et Jointown Pharmaceutical Group ont lancé un système d'entrepôt intégré pour la vente au détail de soins de santé instantanée dans 12 villes, incluant la livraison en chaîne du froid pour l'insuline et les réactifs de diagnostic. Cela fait évoluer le modèle de service d'un réapprovisionnement périodique vers une exécution rapide et distribuée soutenue par des nœuds validés plus petits proches des centres de demande. Les opérateurs traditionnels en étoile sont moins bien positionnés pour ce modèle car leurs réseaux ont été construits autour du mouvement par lots vers les hôpitaux et les circuits pharmaceutiques conventionnels. Le marché de la logistique pharmaceutique en Chine offre donc une opportunité croissante aux opérateurs qui combinent la connectivité pharmaceutique, la visibilité des stocks en temps réel et une livraison conforme du dernier kilomètre en chaîne du froid.

Renforcement des audits des bonnes pratiques de distribution et de l'application des licences

Le renforcement de l'application des bonnes pratiques de distribution relève la barre de la conformité dans l'ensemble du marché de la logistique pharmaceutique en Chine et accélère l'élimination des opérateurs qui s'appuyaient sur des normes d'octroi de licences provinciales inégales[2]« Tendances et disparités dans la fourniture et la consommation de médicaments essentiels en Chine », Frontiers in Public Health, frontiersin.org. FRONTIERSIN.ORG. Les orientations de la NMPA de mars 2026 établissent une direction nationale harmonisée, ce qui est important car la certification et l'intégration des systèmes jouent désormais un rôle plus important dans l'accès au marché et l'éligibilité aux contrats. Les opérateurs multinationaux répondent par des investissements ciblés : Nippon Express China a obtenu la certification des bonnes pratiques de distribution pour ses installations de Shanghai et de Lianyungang début 2025. FedEx a également reçu la certification IATA CEIV Pharma Corporate pour son hub de l'aéroport international de Guangzhou Baiyun en juin 2025, ce qui renforce sa position dans la manutention biopharma et les mouvements transfrontaliers réglementés. En termes pratiques, la certification n'est plus seulement une exigence technique, car elle soutient le pouvoir de tarification sur les segments sensibles et réduit le nombre de partenaires logistiques que les entreprises pharmaceutiques peuvent approuver. Cela concentre davantage de volumes contractuels auprès de prestataires vérifiés sur l'ensemble du marché de la logistique pharmaceutique en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Infrastructure fragmentée du dernier kilomètre en zone rurale | -0.4% | Nord-Ouest, Sud-Ouest, Nord-Est et Centre rural | Long terme (≥ 4 ans) |

| Hausse des coûts énergétiques de la chaîne du froid sous les plafonds carbone | -0.3% | National, avec la pression la plus forte à l'Est et au Sud | Moyen terme (2 à 4 ans) |

| Réglementation sur la glace carbonique pour les vaccins à ARNm | -0.2% | Clusters de fabrication de l'Est et du Sud | Court terme (≤ 2 ans) |

| Couvre-feux de livraison liés au contrôle de la circulation autour des hôpitaux urbains | -0.2% | Villes de premier rang du Nord, de l'Est et du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Infrastructure fragmentée du dernier kilomètre en zone rurale

La faiblesse du dernier kilomètre en zone rurale reste l'une des limites opérationnelles les plus évidentes du marché de la logistique pharmaceutique en Chine. Le parc de véhicules pharmaceutiques chinois a atteint 46 416 unités en 2025, mais les investissements se sont encore concentrés autour des corridors urbains les plus dynamiques, laissant les marchés de niveau inférieur avec une capacité certifiée plus mince et moins de redondance des itinéraires. Ce déséquilibre est plus important dans les provinces occidentales et montagneuses, où la livraison uniquement par route peut entrer en conflit avec les fenêtres de stabilité thermique et les besoins de réapprovisionnement urgents. Une étude 2025 de Frontiers in Public Health a également montré que l'accès aux médicaments essentiels varie encore selon les régions, les conditions socio-économiques continuant à façonner la disponibilité réelle malgré les efforts politiques généraux. Les prestataires desservant des contrats d'approvisionnement centralisé en zones rurales font souvent face à des coûts de dernier kilomètre sous-évalués, ce qui réduit les fonds disponibles pour la modernisation des actifs et l'expansion des services. Les pilotes de drones à Hainan, au Yunnan, au Xinjiang et à Chongqing montrent que la contrainte peut être réduite, mais le marché de la logistique pharmaceutique en Chine manque encore d'une couverture commerciale large sur de nombreux itinéraires intérieurs difficiles.

Hausse des coûts énergétiques de la chaîne du froid sous les plafonds carbone

La pression sur les coûts énergétiques constitue un second frein structurel pour le marché de la logistique pharmaceutique en Chine, car la réfrigération conforme est à la fois intensive en électricité et difficile à développer à moindre coût dans des environnements à marges faibles. Le contexte politique général se durcit, l'OCDE ayant indiqué que le cadre élargi de tarification du carbone en Chine porterait la part des émissions couvertes par les mécanismes de tarification à 34 %[3]« Taux effectifs du carbone 2025 », Publications de l'OCDE, oecd.org. OECD.ORG. Cette orientation est importante car le stockage frigorifique et le transport réfrigéré ne peuvent pas facilement réduire leur consommation d'énergie sans dépenses en capital pour des systèmes et des contrôles plus efficaces. Les opérateurs disposant de bilans plus solides peuvent investir dans des équipements plus écologiques et absorber la période de retour sur investissement, mais les entreprises de taille intermédiaire sont moins en mesure de le faire tandis que la pression sur les achats continue de limiter les prix sur les flux conventionnels. Cela favorise les grands acteurs et accentue la pression à la consolidation au fil du temps. Dans le marché de la logistique pharmaceutique en Chine, le problème n'est pas seulement l'inflation des coûts ; il affecte également l'endroit où de nouvelles capacités de chaîne du froid sont construites et la rapidité avec laquelle les réseaux intérieurs peuvent être modernisés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le transport commande l'échelle tandis que les services à valeur ajoutée mènent la croissance

Le transport détenait 52,46 % de la part du marché de la logistique pharmaceutique en Chine en 2025, ce qui en fait le plus grand segment fonctionnel de la chaîne opérationnelle. L'ampleur de ce segment reflète le rôle central du transport routier dans les transferts interurbains, le réapprovisionnement urbain, la livraison hospitalière et le réapprovisionnement des pharmacies. Le fret aérien reste pertinent pour les produits biologiques urgents, les échantillons de grande valeur et certains envois cliniques où la rapidité et le contrôle de la température importent plus que le coût. Le transport fluvial intérieur et maritime soutient encore les flux ambiants en vrac dans certains corridors où les fenêtres de livraison sont moins strictes et où l'économie unitaire favorise les mouvements de plus grands volumes. La capacité totale d'entreposage a atteint 93,816 millions de mètres cubes en 2025, ce qui montre que la couche de transport continue de fonctionner en étroite coordination avec une large base de stockage nationale.

La seconde partie de ce segment raconte une histoire différente, car les services à valeur ajoutée devraient croître à un TCAC de 7,74 % jusqu'en 2031 et deviennent désormais centraux pour la différenciation. Les fabricants pharmaceutiques souhaitent de plus en plus que des tiers gèrent la sérialisation, la surveillance de la température conforme aux bonnes pratiques de distribution, l'exécution des pharmacies de distribution directe aux patients et la chaîne du froid en tant que service, plutôt que de développer ces capacités seuls. Ce changement modifie l'économie du secteur de la logistique pharmaceutique en Chine, car les marges s'éloignent du rendement pur du transport pour se diriger vers des superpositions de services à forte intensité de conformité. La création formelle par SF Holding d'un groupe d'activités de chaîne d'approvisionnement pour les sciences de la vie et les produits pharmaceutiques fin 2025 reflète ce repositionnement et a contribué à une croissance des revenus de plus de 20 % dans ce segment. L'entreposage et la distribution restent donc importants en tant que couche intermédiaire stable, mais la croissance est de plus en plus liée à l'intégration numérique, à la manutention validée et à la profondeur des services externalisés plutôt qu'à la seule surface de stockage.

Par mode d'exploitation : la chaîne du froid occupe la position premium

La logistique de la chaîne du froid représentait 57,36 % de la taille du marché de la logistique pharmaceutique en Chine en 2025 et devrait croître à un TCAC de 6,91 % jusqu'en 2031, ce qui en fait à la fois le mode d'exploitation le plus important et celui à la croissance la plus rapide. Cette double position montre comment le marché de la logistique pharmaceutique en Chine se divise en un niveau premium axé sur la conformité et un niveau ambiant plus large mais à rendement plus faible. La capacité de stockage frigorifique s'est étendue à 4,525 millions de mètres cubes en 2025, tandis que le parc de véhicules de la chaîne du froid a atteint 16 175 unités, ce qui laissait encore la capacité de transport spécialisée bien en deçà du niveau impliqué par la demande de produits sensibles. Cet écart est important car les produits biologiques, les vaccins et les thérapies avancées nécessitent des équipements validés, une traçabilité et des systèmes de réponse que les opérateurs de flotte générale ne peuvent pas facilement fournir. Il soutient également des tarifs plus élevés pour les opérateurs qui répondent déjà à ces exigences.

La logistique hors chaîne du froid supporte encore une large base de volumes, notamment dans les flux d'approvisionnement centralisé pour les génériques ambiants et la distribution courante des médicaments sur ordonnance. Cette partie du secteur de la logistique pharmaceutique en Chine bénéficie d'un débit stable et d'une densité des itinéraires, mais elle fait face à un rendement plus faible car les achats basés sur les volumes compriment l'économie des distributeurs. Une étude 2026 de Frontiers in Pharmacology a montré que l'approvisionnement centralisé national en médicaments crée des mandats de disponibilité large dans des provinces à différents niveaux de développement, ce qui maintient la distribution ambiante pertinente à l'échelle nationale. Même ainsi, les opérateurs dans les segments hors chaîne du froid doivent de plus en plus ajouter des services de surveillance, de visibilité et de conformité s'ils veulent défendre leurs marges. La division qui en résulte est claire, car l'échelle ambiante reste nécessaire, mais les capitaux et l'attention stratégique dans le marché de la logistique pharmaceutique en Chine se déplacent plus décisivement vers la capacité de chaîne du froid.

Par type de produit : les médicaments sur ordonnance fournissent le volume de base tandis que les thérapies cellulaires et géniques se développent le plus rapidement

Les médicaments sur ordonnance représentaient 40,92 % de la taille du marché de la logistique pharmaceutique en Chine en 2025, soutenus par les schémas de dispensation centrés sur les hôpitaux et la domination continue des circuits institutionnels dans la distribution des médicaments. Ce segment fournit une charge de base large et récurrente pour le marché de la logistique pharmaceutique en Chine, aidant les distributeurs établis à maintenir la densité des itinéraires et l'utilisation des entrepôts. Le flux est particulièrement important pour les opérateurs ayant des relations hospitalières de longue date et une large couverture géographique. Les médicaments en vente libre sont également importants, notamment car les pharmacies en ligne et la livraison en ville permettent des cycles de réapprovisionnement plus rapides pour les produits de santé grand public. Les produits biologiques et les biosimilaires ajoutent une autre couche importante, car leurs besoins de manutention sont étroitement liés à l'expansion de l'infrastructure de chaîne du froid validée à travers le pays.

Les thérapies cellulaires et géniques devraient croître à un TCAC de 8,05 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide du rapport. Leur importance dépasse leur volume actuel car elles affectent les règles de garde, les normes d'emballage, les contrôles d'identité et les exigences de température sur l'ensemble de la chaîne d'approvisionnement. Le marché de la logistique pharmaceutique en Chine a donc besoin de plus que d'une capacité réfrigérée supplémentaire, car ces thérapies dépendent d'une manutention avec chaîne d'identité et d'une surveillance continue tout au long de la collecte, du retour de fabrication et de la livraison au patient. Les matériaux d'essais cliniques se développent également en parallèle à mesure que la Chine approfondit son rôle dans les flux de recherche multinationale réglementée. Les dispositifs médicaux et les diagnostics bénéficient des mêmes tendances de stockage conforme aux bonnes pratiques de distribution et de traitement des approvisionnements hospitaliers, tandis que les médicaments vétérinaires continuent de croître sur la base de réseaux de distribution ambiante plus conventionnels.

Analyse géographique

La région Est représentait 29,20 % de la taille du marché de la logistique pharmaceutique en Chine en 2025, et ce leadership repose sur la force combinée du delta du Yangtsé en matière de fabrication pharmaceutique, de demande hospitalière, d'accès au fret aérien et de stockage frigorifique conforme aux bonnes pratiques de distribution. Shanghai, le Jiangsu et le Zhejiang continuent d'accueillir certains des actifs logistiques sous douane et à température contrôlée les plus avancés du pays. Le hub de Novo Nordisk dans la zone franche globale de l'aéroport de Pudong à Shanghai est devenu pleinement opérationnel en 2025, avec un stockage multi-températures, un contrôle de l'humidité et une automatisation, ce qui reflète le rôle de la région comme référence pour la logistique pharmaceutique de haute qualité[4]« Novo Nordisk inaugure un hub logistique à Shanghai », CIIE 2025, english.shanghai.gov.cn. ENGLISH.SHANGHAI.GOV.CN. La région Sud, menée par le Guangdong, complète l'Est en servant de principal corridor international pour les produits biologiques et autres flux de soins de santé réglementés. Le hub de Guangzhou certifié CEIV Pharma de FedEx et l'arrangement exclusif de KLN en tant que prestataire 4PL pour Teva dans la Grande Baie montrent tous deux comment le corridor sud devient plus spécialisé et plus externalisé.

La région Nord reste importante car Pékin, Tianjin et le Hebei combinent densité hospitalière, visibilité politique et volume d'approvisionnement institutionnel. Les mesures de gouvernance de la circulation à Pékin en 2026 autour de 22 grands hôpitaux reconfigurent les calendriers de livraison et la planification des véhicules, poussant les distributeurs vers des charges plus petites, des systèmes de rendez-vous plus précis et un recours accru aux fenêtres de livraison nocturne. La région Centre gagne en importance stratégique en tant que lien entre les clusters côtiers plus dynamiques et les zones de demande intérieures. Le Nord-Est dessert encore une demande hospitalière significative, mais la région fait face à un chemin plus difficile pour construire une dynamique logistique en raison de l'exode démographique et du poids manufacturier plus faible qui ralentissent le rythme des nouveaux investissements.

Le Sud-Ouest et le Nord-Ouest représentent la frontière à long terme la plus importante pour le marché de la logistique pharmaceutique en Chine. Le Sud-Ouest devrait croître à un TCAC de 6,29 % jusqu'en 2031, soutenu par les dépenses d'infrastructure publique, la production pharmaceutique intérieure croissante et des tests d'itinéraires par drone plus actifs. L'itinéraire de drone pour les médicaments d'urgence à Chongqing, lancé en mars 2025, a réduit un trajet routier de 45 minutes à 26 minutes, tandis que le vol commercial de drone au Yunnan en mars 2026 a réduit un itinéraire de montagne bien plus long à 27 minutes. Le Nord-Ouest fait encore face au défi du dernier kilomètre le plus difficile, mais le Centre d'exploitation logistique à basse altitude Tianyi du Xinjiang et l'itinéraire de livraison par drone de Xi'an montrent comment la région teste de nouveaux modèles opérationnels pour la distribution médicale. Ces initiatives ne comblent pas immédiatement l'écart structurel, mais elles améliorent le cas opérationnel pour un service pharmaceutique plus fiable dans des terrains difficiles. À terme, cela signifie que la croissance géographique du marché de la logistique pharmaceutique en Chine dépendra non seulement de la densité de la demande, mais aussi de la manière dont les nouveaux formats de transport sont intégrés dans des réseaux régionaux conformes.

Paysage concurrentiel

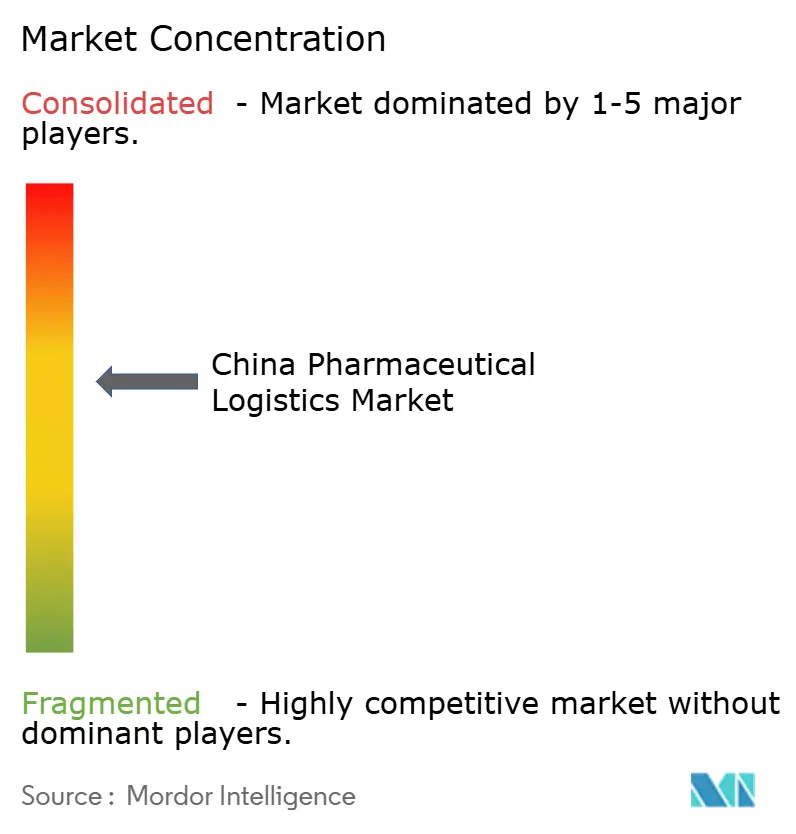

Le marché de la logistique pharmaceutique en Chine reste semi-consolidé au sommet, les distributeurs soutenus par l'État conservant les positions les plus solides dans les circuits hospitaliers et institutionnels grâce à des systèmes de distribution et d'entreposage établis de longue date. Leur avantage provient de la densité des itinéraires, des relations d'approvisionnement, de la large portée des stocks et des processus de conformité établis plutôt que de la seule rapidité. Cette structure de premier rang reste importante car le circuit hospitalier demeure central dans le flux des médicaments sur ordonnance en Chine. Dans le même temps, le marché de la logistique pharmaceutique en Chine devient plus concurrentiel dans les segments à croissance plus rapide pour les produits biologiques, l'exécution le jour même et les services à valeur ajoutée. Ce changement affaiblit l'ancienne hypothèse selon laquelle l'échelle dans la distribution hospitalière conventionnelle suffit à protéger les marges dans toutes les fonctions logistiques.

Les opérateurs natifs du numérique utilisent un manuel différent. SF Holding a développé une offre plus ciblée pour les sciences de la vie et les produits pharmaceutiques, et ses résultats annuels 2025 ont mis en évidence une croissance des revenus de plus de 20 % dans ce segment après la création formelle d'un groupe d'activités de chaîne d'approvisionnement dédié. JD Logistics fait également partie de ce changement concurrentiel grâce à l'exécution des soins de santé et à l'infrastructure de livraison rapide, même si les exemples opérationnels les plus cités publiquement dans le matériel fourni se concentrent davantage sur l'expansion des circuits que sur la propriété d'actifs pharmaceutiques certifiés. Dans le marché de la logistique pharmaceutique en Chine, ces entreprises se font concurrence en utilisant des prévisions numériques, une exécution distribuée et une interface client plus étroite plutôt qu'en s'appuyant uniquement sur le modèle de distributeur traditionnel. Le résultat est un paysage à deux vitesses où les acteurs en place défendent les flux institutionnels larges et où les nouvelles plateformes captent des parts là où la commodité, la visibilité et la réactivité de la chaîne du froid importent davantage.

Les opérateurs multinationaux restent importants dans les corridors pharmaceutiques transfrontaliers, la logistique des essais cliniques et la manutention certifiée pour les produits sensibles. FedEx a renforcé sa position en Chine avec la certification CEIV Pharma pour Guangzhou en 2025, tandis que Nippon Express China a obtenu la certification des bonnes pratiques de distribution pour ses installations à Shanghai et à Lianyungang, signalant toutes deux un engagement plus profond envers la logistique pharmaceutique réglementée. Un autre mouvement stratégique est venu de KLN Logistics Network, qui a été sélectionné par Teva comme prestataire 4PL exclusif dans la Grande Baie en mars 2025, renforçant la tendance vers l'externalisation intégrée dans les corridors de soins de santé à haute valeur. Le déploiement de l'entrepôt intégré Taobao Shangou et Jointown en avril 2026 en est un autre exemple, car il relie la demande des pharmacies en ligne à une infrastructure logistique conforme le jour même dans 12 villes. Pris ensemble, ces mouvements montrent que le marché de la logistique pharmaceutique en Chine est encore dominé par les grands acteurs au sommet, mais que ses futures parts de marché seront décidées davantage par la profondeur de la conformité, la capacité de la chaîne du froid et la qualité de l'exécution numérique que par la seule taille du réseau.

Leaders du secteur de la logistique pharmaceutique en Chine

Sinopharm Logistics

China Resources Pharmaceutical Commercial

Shanghai Pharma Logistics

Jointown Pharmaceutical Group

SF Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Taobao Shangou et Jointown Pharmaceutical Group ont lancé le premier système d'entrepôt intégré de Chine pour la vente au détail de soins de santé instantanée, intégrant la livraison en chaîne du froid pour les produits thermosensibles, notamment l'insuline et les réactifs de diagnostic, dans 12 villes ; cela positionne Jointown à l'intersection du commerce électronique pharmaceutique et de la logistique de chaîne du froid le jour même, en concurrence directe avec le modèle de livraison de soins de santé O2O de Meituan.

- Décembre 2025 : Sinotrans a créé une coentreprise avec China Railway International Multimodal Transport Co. (filiale de China State Railway Group) pour former Sinotrans Railway Container (Xi'an) International Logistics Co., élargissant la connectivité multimodale pharmaceutique et de fret du Nord-Ouest vers le Centre et l'Est de la Chine.

- Octobre 2025 : Le centre d'entreposage et de logistique de Novo Nordisk dans la zone franche globale de l'aéroport de Pudong à Shanghai est devenu pleinement opérationnel, intégrant un stockage multi-températures, une surveillance avancée de l'humidité et une automatisation pour la distribution pharmaceutique sous douane et hors douane, établissant un nouveau référentiel pour les hubs logistiques des entreprises pharmaceutiques internationales en Chine.

- Août 2025 : Le premier itinéraire de livraison pharmaceutique par drone en milieu urbain du Nord-Ouest de la Chine a été lancé dans le district de Baqiao à Xi'an par le Groupe logistique de la province du Shaanxi, utilisant un drone à rotor à forte capacité de charge couvrant 13,5 km et réduisant le délai de livraison de plus de 3 fois par rapport au transport terrestre, contribuant à l'initiative du « cercle logistique d'urgence pharmaceutique de 15 minutes ».

Périmètre du rapport sur le marché de la logistique pharmaceutique en Chine

| Transport | Route |

| Air | |

| Mer et voies navigables intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Logistique de la chaîne du froid |

| Logistique hors chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux d'essais cliniques |

| Thérapies cellulaires et géniques |

| Dispositifs médicaux et diagnostics |

| Médecine vétérinaire |

| Autres |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par fonction logistique | Transport | Route |

| Air | ||

| Mer et voies navigables intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par mode d'exploitation | Logistique de la chaîne du froid | |

| Logistique hors chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux d'essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux et diagnostics | ||

| Médecine vétérinaire | ||

| Autres | ||

| Par région | Nord | |

| Nord-Est | ||

| Est | ||

| Centre | ||

| Sud | ||

| Sud-Ouest | ||

| Nord-Ouest |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la logistique pharmaceutique en Chine en 2026 ?

La valeur du marché s'établit à 60,29 milliards USD en 2026.

Quelle fonction logistique est en tête en Chine ?

Le transport est resté la plus grande fonction avec une part de 52,46 % en 2025, soutenu par son rôle dans les itinéraires principaux, l'approvisionnement hospitalier et le réapprovisionnement urbain.

Pourquoi la chaîne du froid est-elle si importante dans la chaîne d'approvisionnement pharmaceutique en Chine ?

La chaîne du froid détenait une part de 57,36 % en 2025 et devrait croître à un TCAC de 6,91 %, portée par les produits biologiques, les vaccins et les thérapies à contrôle de température plus exigeant.

Quel groupe de produits connaît la croissance la plus rapide ?

Les thérapies cellulaires et géniques sont le type de produit à la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031, car elles nécessitent une manutention spécialisée et un transport cryogénique.

Quelle région chinoise est la plus grande et laquelle connaît la croissance la plus rapide ?

L'Est était en tête avec une part de 29,20 % en 2025, tandis que le Sud-Ouest devrait afficher la croissance la plus rapide à un TCAC de 6,29 % jusqu'en 2031.

Qu'est-ce qui fait évoluer la concurrence dans ce domaine ?

La concurrence évolue alors que les distributeurs soutenus par l'État défendent les circuits hospitaliers tandis que les opérateurs axés sur la technologie et les entreprises internationales certifiées gagnent du terrain dans la chaîne du froid, l'exécution du commerce électronique et les segments à haute conformité.

Dernière mise à jour de la page le: