Taille et part du marché de la logistique inverse en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

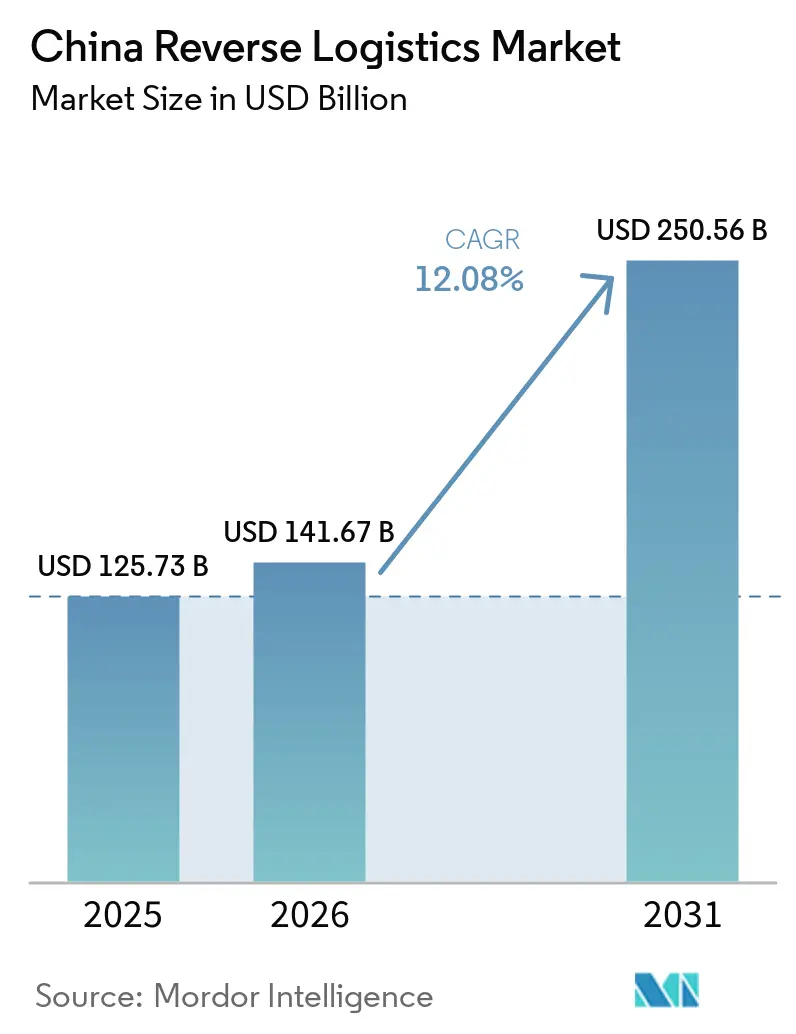

| Taille du marché de l'année de base (2025) | 125.73 Milliards de dollars |

| Taille du Marché (2026) | 141.67 Milliards de dollars |

| Taille du Marché (2031) | 250.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique inverse en Chine par Mordor Intelligence

La taille du marché de la logistique inverse en Chine devrait s'étendre de 125,73 milliards USD en 2025 à 141,67 milliards USD en 2026 et atteindre 250,56 milliards USD d'ici 2031, avec un CAGR de 12,08 % de 2026 à 2031.

Le marché de la logistique inverse en Chine affiche des performances stables, soutenu par le vaste écosystème du commerce électronique du pays, la croissance des retours de consommateurs et l'accent croissant mis sur la récupération et la revente des produits. Le marché se structure davantage à mesure que les entreprises investissent dans une meilleure gestion des retours, la remise en état, le recyclage et l'optimisation des itinéraires afin de réduire les frictions opérationnelles. La durabilité façonne également le marché, les entreprises étant sous pression pour améliorer leurs pratiques d'économie circulaire et réduire les déchets grâce à des flux inverses plus efficaces. À court terme, la demande devrait rester soutenue, les acteurs du commerce de détail, de l'électronique et de la fabrication continuant à professionnaliser leurs processus de retour et de récupération. À plus long terme, le marché présente des perspectives positives, car la numérisation, l'automatisation et l'analyse des données améliorent l'efficacité et rendent la logistique inverse plus attractive sur le plan commercial. Dans l'ensemble, le marché de la logistique inverse en Chine évolue d'un centre de coûts en arrière-plan vers une capacité stratégique qui soutient la satisfaction des clients, la durabilité et la récupération de valeur.

Points clés du rapport

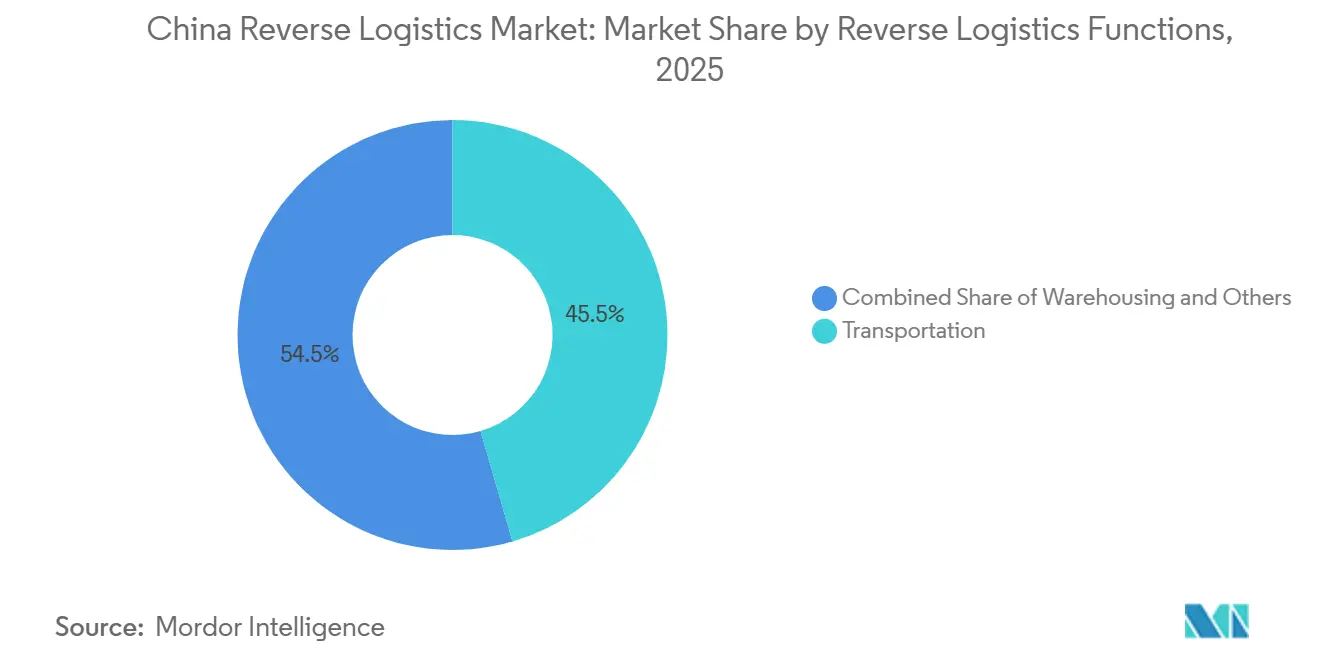

- Par fonction de logistique inverse, le transport a dominé avec 45,50 % de la part du marché de la logistique inverse en Chine en 2025, tandis que l'entreposage devrait se développer à un CAGR de 18,09 % jusqu'en 2031.

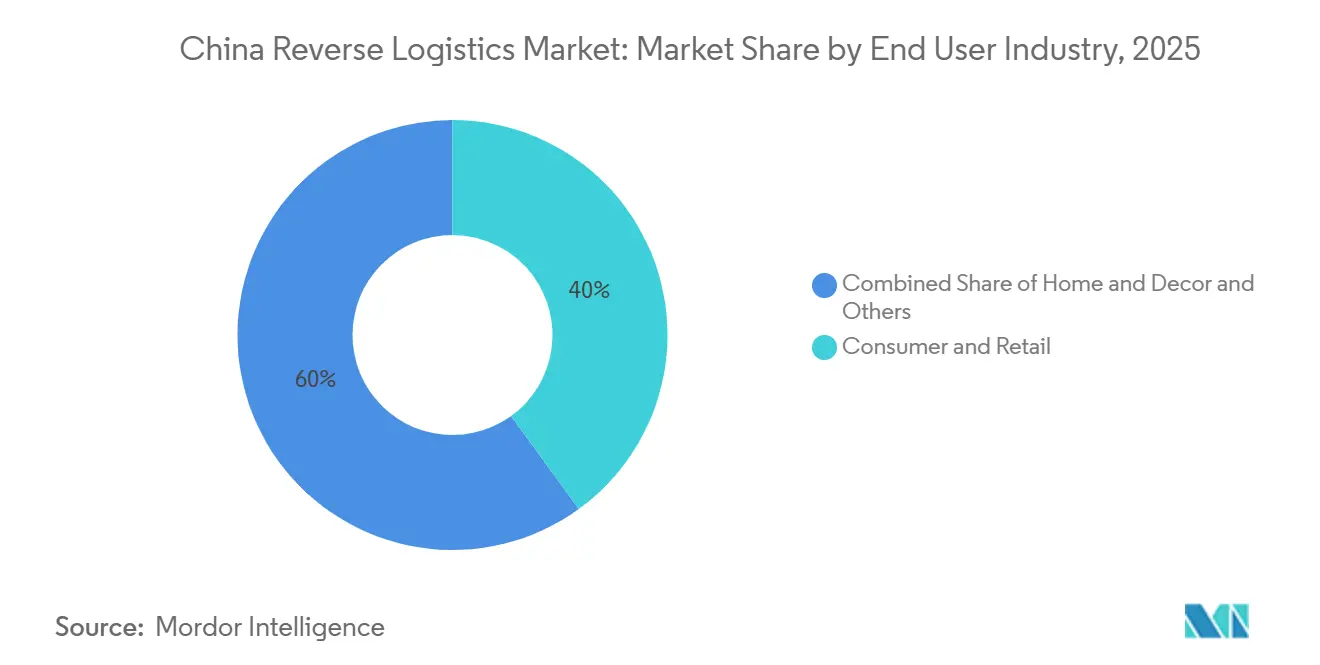

- Par secteur d'utilisation final, la consommation et le commerce de détail ont représenté 40 % de la taille du marché de la logistique inverse en Chine en 2025, tandis que la santé et les produits pharmaceutiques ont enregistré le CAGR projeté le plus élevé à 20,26 % jusqu'en 2031.

- Par zone géographique, la Chine de l'Est a représenté 59,07 % de la part du marché de la logistique inverse en Chine en 2025, tandis que la Chine du Nord-Ouest progresse à un CAGR de 15,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique inverse en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de retours du commerce électronique et des attentes en matière de remboursement | +2.8% | Est, Sud, Nord, avec des effets secondaires à l'échelle nationale | Court terme (≤ 2 ans) |

| Pressions liées à l'économie circulaire et à la responsabilité des producteurs | +1.5% | National, avec des points chauds de conformité dans les provinces côtières à forte concentration industrielle | Moyen terme (2-4 ans) |

| Flux de reprise des batteries de véhicules électriques, de l'électronique et des actifs à haute valeur | +2.0% | National, avec une concentration initiale dans les pôles de production de véhicules électriques à l'Est, au Sud et au Nord-Ouest | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Besoins de consolidation urbaine dans les pôles de distribution à plusieurs niveaux | +1.2% | Villes de niveau 2 et de niveau 3 dans le Centre, le Sud-Ouest et le Nord-Ouest de la Chine | Moyen terme (2-4 ans) |

| Autorisation de retour numérisée et attentes en matière de visibilité | +1.0% | Est, Nord, Sud, dans les écosystèmes de plateformes technologiquement avancés | Court terme (≤ 2 ans) |

| Complexité des retours transfrontaliers liée au commerce électronique international | +0.9% | Pôles d'exportation côtiers de l'Est et ports intérieurs de l'Initiative Ceinture et Route au Nord-Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de retours du commerce électronique et des attentes en matière de remboursement

La très grande base de vente au détail en ligne de la Chine continue d'envoyer des volumes élevés de retours dans le marché de la logistique inverse du pays. Les ventes au détail en ligne ont atteint 2,16 billions USD en 2024, ce qui a maintenu une densité de colis élevée dans les principaux corridors de consommation du pays. Les promesses de remboursements plus rapides et de retours facilités incitent les marchands à traiter les retours comme une exigence de service fondamentale plutôt qu'un processus secondaire. Ce changement pousse davantage de vendeurs à externaliser les activités de collecte, de tri et de traitement à des prestataires spécialisés sur le marché de la logistique inverse en Chine.

Économie circulaire et pressions liées à la responsabilité des producteurs

Les programmes de circularité et de récupération créent une couche de demande plus durable sur le marché de la logistique inverse en Chine. L'initiative de traçabilité des batteries en Chine et la formalisation plus large du recyclage orientent la récupération des produits vers des canaux plus structurés[1]Source : Xinhua, "La Chine déploie un système de suivi des batteries pour la gestion du cycle de vie des véhicules électriques," China EV Home, chinaevhome.com. JD Logistics a déployé 500 000 boîtes de livraison réutilisables pour la chaîne du froid en juin 2025, démontrant que la réutilisation des emballages à grande échelle est déjà intégrée dans les opérations logistiques. Ces programmes génèrent des activités récurrentes de collecte, de tri, de réutilisation et de récupération qui s'étendent sur l'ensemble du cycle de vie des produits plutôt que lors d'un seul événement commercial. Cela rend cette base de demande plus stable et contribue à soutenir le développement des capacités à long terme sur le marché de la logistique inverse en Chine.

Flux de reprise des batteries de véhicules électriques, de l'électronique et des actifs à haute valeur

La reprise automobile devient l'un des flux à plus haute valeur sur le marché de la logistique inverse en Chine. Le volume d'utilisation globale des batteries de véhicules électriques à nouvelle énergie mis hors service en Chine a dépassé 400 000 tonnes en 2025, en hausse de 32,9 % d'une année sur l'autre. La plateforme nationale de traçabilité rend la garde et la récupération des batteries plus visibles sur l'ensemble du cycle de vie du produit. Cela accroît la valeur de la manutention certifiée, du stockage conforme et des processus de récupération documentés. À mesure que les mises hors service de batteries continuent d'augmenter, le secteur automobile devrait rester un flux de croissance majeur sur le marché de la logistique inverse en Chine.

Besoins de consolidation urbaine dans les pôles de distribution à plusieurs niveaux

Les colis retournés proviennent de sites de consommateurs dispersés, de sorte que le marché de la logistique inverse en Chine dépend de la consolidation régionale avant que les opérations de test, de classement ou de revente ne deviennent économiquement viables. Les pôles intérieurs et frontaliers reçoivent de nouveaux investissements qui soutiennent ce modèle opérationnel. L'investissement de 120 millions CNY (17,72 millions USD) de Xi'an dans le Centre de distribution du fret aérien international du Nord-Ouest de Sinotrans, équivalent à 17 millions USD, illustre la manière dont les capacités intermodales sont développées là où les flux entrants et sortants peuvent être mutualisés. Le centre de distribution automatisé de CEVA à Alashankou constitue un autre exemple d'infrastructure conçue pour un tri et une consolidation plus rapides à proximité d'un corridor transfrontalier en pleine croissance. À mesure que les villes de niveau inférieur génèrent davantage de retours, ces investissements devraient réduire les coûts unitaires et élargir la couverture des services sur le marché de la logistique inverse en Chine.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du tri, des tests et de la remise en état | -1.8% | National, concentré à l'Est pour les catégories à fort volume | Court terme (≤ 2 ans) |

| Normes de service régionales fragmentées et complexité opérationnelle | -1.2% | Les régions Centre, Sud-Ouest et Nord-Ouest manquent de cadres SLA standardisés. | Moyen terme (2-4 ans) |

| Érosion des marges sur les retours à faible valeur et fort volume | -0.9% | National, plus aigu pour les catégories habillement et FMCG | Court terme (≤ 2 ans) |

| Risques liés au partage des données, à la garde et à la chaîne de responsabilité dans les retours multi-parties | -0.6% | National, dans les flux multi-plateformes et multi-transporteurs | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du tri, des tests et de la remise en état

La récupération des coûts reste une limite fondamentale sur le marché de la logistique inverse en Chine. Pour de nombreux appareils électroniques retournés, les tests, le triage et la remise en état peuvent absorber 30 % à 40 % de la valeur de revente, laissant peu de marge aux opérateurs sans automatisation à haut débit. Caixin a rapporté en juin 2026 que moins de 30 % des batteries de véhicules électriques mis hors service avaient été collectées via des canaux de recyclage formels, soulignant la difficulté persistante du traitement conforme à surmonter les fuites de coûts et la concurrence informelle[2]Source : Caixin Global, "En profondeur, alors que la vague de batteries mises hors service approche, la Chine s'attaque au recyclage," Caixin Global, caixinglobal.com. Les fluctuations du prix du lithium ajoutent une autre couche de pression, car la baisse des valeurs des matériaux récupérés affaiblit l'économie du traitement formel. Il en résulte que les acteurs de grande envergure s'en sortent mieux, tandis que les petites entreprises du marché de la logistique inverse en Chine continuent de faire face à une pression sur les marges.

Normes de service régionales fragmentées et complexité opérationnelle

La qualité des services diffère encore sensiblement selon les régions sur le marché de la logistique inverse en Chine. La Chine de l'Est bénéficie d'une consolidation plus rapide, d'une automatisation des entrepôts plus poussée et de flux de travail plus standardisés que de nombreuses parties du Sud-Ouest et du Nord-Ouest. Cet écart rend plus difficile pour les marchands d'offrir la même expérience de retour à l'échelle nationale. Pour les opérateurs multinationaux, le défi s'étend à la conformité environnementale, à la sécurité et aux douanes dans plusieurs juridictions locales. Nippon Express a répondu à ce défi en décembre 2025 en obtenant les certifications ISO 14001:2015 et ISO 45001:2018 pour l'ensemble de ses opérations en Chine, une démarche que les prestataires régionaux de plus petite taille ne peuvent souvent pas égaler.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction de logistique inverse : l'entreposage gagne du terrain sur un marché dominé par le transport

Le transport a représenté 45,50 % de la part du marché de la logistique inverse en Chine en 2025, indiquant que la majeure partie de l'activité réside encore dans les opérations de collecte, de transport principal et de consolidation. Les réseaux routiers supportent la plupart de ces flux, car les retours proviennent de denses clusters urbains et de points de demande suburbains dispersés. Le transport aérien reste important pour les retours d'électronique et de produits pharmaceutiques sensibles au temps, où la rapidité et la garde importent plus que le coût. Les autres modes restent plus modestes, mais les options ferroviaires et intermodales gagnent en pertinence pour les mouvements de retour transfrontaliers ou longue distance nécessitant des alternatives moins coûteuses.

L'entreposage devrait se développer à un CAGR de 18,09 %, le rythme le plus rapide dans cette segmentation, signe clair que la récupération de valeur devient plus importante sur le marché de la logistique inverse en Chine. De plus en plus de retours sont désormais stockés, classés, consolidés et redirigés vers des centres de traitement spécialisés plutôt que vers de simples points de livraison. Les autres services à valeur ajoutée se renforcent également, les marchands ayant besoin d'un soutien en matière de réapprovisionnement, de remise en état et de traitement au sein d'une seule chaîne opérationnelle. Cela fait évoluer le secteur de la logistique inverse en Chine vers des plateformes intégrées combinant transport et traitement rigoureux.

Par secteur d'utilisation final : les retours spécialisés dans le domaine de la santé stimulent une demande de logistique inverse à forte croissance

La consommation et le commerce de détail ont représenté 40 % de la taille du marché de la logistique inverse en Chine en 2025, maintenant ce segment au cœur de la demande globale. Ce volume provient des retours du commerce de détail en ligne, où les cycles de produits courts et les attentes de remboursement facile génèrent un mouvement constant de colis. La santé et les produits pharmaceutiques restent plus modestes, mais offrent un travail plus spécialisé, car les retours nécessitent une manutention, une documentation et un contrôle de la température plus stricts. L'activité FMCG reste axée sur les volumes et sensible aux coûts, la plupart des travaux étant liés à la gestion des dates de péremption, aux stocks endommagés et aux surstocks promotionnels.

La santé et les produits pharmaceutiques devraient croître à un CAGR de 20,26 % jusqu'en 2031, ce qui en fait le segment d'utilisation final à la croissance la plus rapide sur le marché de la logistique inverse en Chine. Le moteur est la reprise des batteries plutôt que les retours de véhicules, car les premières ventes de véhicules électriques commencent à alimenter des volumes plus importants de batteries dans les canaux de récupération formels. Ce changement accroît le besoin de transport certifié, de traçabilité et de stockage conforme dans le secteur de la logistique inverse en Chine. La maison et la décoration reste opérationnellement distincte, car les retours encombrants nécessitent des équipements de manutention spécialisés et génèrent des coûts inverses par unité plus élevés.

Analyse géographique

La Chine de l'Est est restée la région centrale du marché de la logistique inverse en Chine en 2025, avec une part de 59,07 % soutenue par la dense base de marchands et d'entrepôts du delta du Yangtsé. Les boucles de retour sont plus courtes dans ce corridor, car les principales places de marché, vendeurs et canaux de revente sont concentrés autour de Shanghai, Hangzhou, Suzhou et Ningbo. La Chine a étendu son modèle de retour inter-districts douaniers à l'échelle nationale à partir du 1er avril 2026, permettant aux marchandises de retour du commerce électronique transfrontalier éligibles d'entrer par n'importe quel port douanier plutôt que seulement par le lieu d'exportation d'origine. Cette politique devrait maintenir la Chine de l'Est dans une position solide sur le marché de la logistique inverse en Chine, car ses ports et son infrastructure de traitement sont déjà bien adaptés aux échanges à fort volume.

La Chine du Nord-Ouest devrait se développer à un CAGR de 15,15 % jusqu'en 2031, ce qui en fait la zone géographique à la croissance la plus rapide sur le marché de la logistique inverse en Chine. Les pôles du Xinjiang à Urumqi, Horgos et Alashankou dépassent leurs rôles de transit et deviennent des nœuds commerciaux plus bidirectionnels. Le débit d'Alashankou en 2025 et la hausse des mouvements de trains à Horgos montrent que ces corridors sont désormais suffisamment importants pour générer des activités significatives de retour transfrontalier, de redistribution et de gestion des dommages[3]Source : CGTN, "Comment Horgos redéfinit la frontière de la Chine en 2026," CGTN, news.cgtn.com. Le développement du pôle logistique de Xi'an, notamment le Centre de distribution du fret aérien international du Nord-Ouest de Sinotrans et l'infrastructure d'exportation intelligente de SF Express à l'aéroport de Xianyang, montre que des capacités sont ajoutées en anticipation d'une demande soutenue. Cela donne au marché de la logistique inverse en Chine une base de traitement intérieure plus solide qu'il y a seulement quelques années.

La Chine centrale et du Sud-Ouest se développent encore à partir d'une base d'infrastructure plus faible, et les capacités sont souvent en retard de 1 à 2 cycles par rapport à la demande locale. La Chine centrale joue un rôle naturel de consolidation, car elle se situe entre la ceinture manufacturière côtière et la ceinture de consommation intérieure. La Chine du Sud-Ouest bénéficie également d'une meilleure connectivité ferroviaire et multimodale qui soutient la redistribution nationale et la gestion transfrontalière. La Chine du Nord-Est reste une partie stable mais à évolution plus lente du marché de la logistique inverse en Chine, car les composants industriels et automobiles continuent de stimuler la demande davantage que les retours de consommateurs.

Paysage concurrentiel

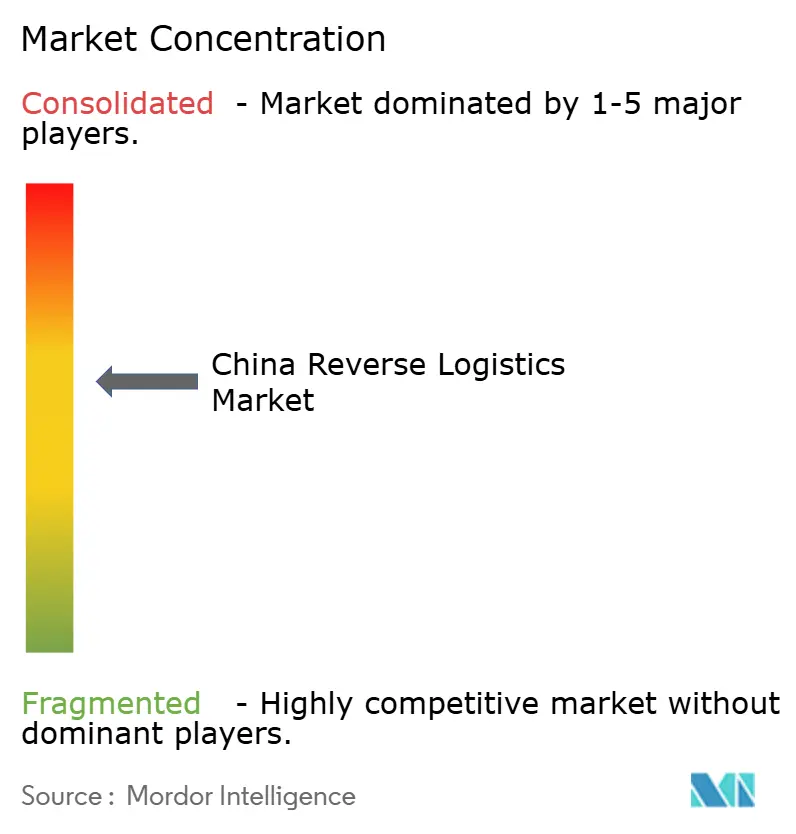

Le marché de la logistique inverse en Chine reste modérément fragmenté, les transporteurs nationaux étant les plus forts dans les retours du commerce électronique et les opérateurs mondiaux de prestataires logistiques tiers étant plus visibles dans les catégories réglementées. JD Logistics, SF Holdings et les réseaux Tongda bénéficient de la densité des itinéraires, d'une infrastructure d'exécution intégrée et de relations établies avec les marchands. L'accord de participation croisée de janvier 2026 entre SF Holding et J&T Express a montré comment les entreprises leaders étendent leur portée au-delà de la Chine pour soutenir des corridors de retour plus larges[4]Source : SF Holding, "SF Holding et J&T Express concluent un accord de souscription pour faire avancer leur stratégie internationale et renforcer leur présence logistique mondiale," PR Newswire APAC, prnewswire.com. Cela élève le niveau de compétitivité sur le marché de la logistique inverse en Chine, les marchands recherchant de plus en plus un prestataire unique pour les flux nationaux et transfrontaliers.

Les mises à niveau technologiques et des installations reconfigurent également la concurrence sur le marché de la logistique inverse en Chine. CEVA a ouvert un centre de distribution entièrement automatisé de 4 300 m² à Alashankou en mai 2026, utilisant des chariots élévateurs électriques autonomes et une surveillance douanière en temps réel pour le corridor Chine-Asie centrale. FedEx a modernisé sa plus grande station en Chine de l'Est à Shanghai en mai 2026 pour trier 3 000 colis par heure et traiter près de 12 tonnes de fret quotidiennement. FedEx a également signé un mémorandum stratégique avec China Southern Air Logistics en juin 2026 pour développer la capacité de fret et l'efficacité du réseau depuis Guangzhou. Ces initiatives montrent que la rapidité, l'automatisation et la manutention conforme aux exigences frontalières deviennent des facteurs de différenciation plus forts que la simple capacité de transport de base.

Les modèles de partenariat se développent également à mesure que les détaillants et les marques recherchent l'exécution logistique et l'accès au marché au sein d'une structure unique. JD.com et DHL Group ont signé un mémorandum d'entente en février 2026 pour soutenir des solutions de bout en bout pour les marques allemandes circulant entre la Chine et l'Europe. Kuehne+Nagel a également élargi son partenariat avec MTU Maintenance Lease Services en 2025 avec un nouveau centre d'exécution de pièces aérospatiales à Zhuhai. En conséquence, le marché de la logistique inverse en Chine offre encore de la place aux spécialistes, mais les opérateurs de grande envergure dotés d'une automatisation et d'une expertise en conformité renforcent leur position relative.

Leaders du secteur de la logistique inverse en Chine

JD Logistics, Inc.

SF Holdings Co., Ltd.

Cainiao Network

YTO Express Group Co., Ltd.

ZTO Express (Cayman) Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : FedEx Corporation et China Southern Air Logistics ont signé un mémorandum d'entente stratégique en juin 2026, établissant formellement une relation de coopération stratégique axée sur l'expansion de la capacité de fret aérien et l'efficacité du réseau mondial.

- Mai 2026 : CEVA Logistics a ouvert un centre de distribution entièrement automatisé de 4 300 m² dans la zone de libre-échange d'Alashankou (Chine du Nord-Ouest), situé à 15 minutes de la frontière kazakhstanaise. L'installation utilise des chariots élévateurs électriques autonomes et des technologies de mesure basées sur l'intelligence artificielle, permettant la consolidation et le transit des marchandises en seulement 6 à 12 heures.

- Mai 2026 : FedEx a modernisé sa station de 4 400 m² sur la route Chunyun à Shanghai, sa plus grande station en Chine de l'Est. L'installation peut trier jusqu'à 3 000 colis par heure, utilise la capture automatisée des dimensions et du poids, et prend en charge la manutention des colis entrants et sortants, améliorant la capacité de traitement régionale et soutenant la logistique inverse.

- Février 2026 : JD.com et DHL Group ont signé un mémorandum d'entente pour faciliter des solutions logistiques intégrées de bout en bout pour les marques allemandes entrant en Chine et accédant aux marchés européens via la plateforme Joybuy de JD.com. DHL et JD Logistics collaboreront sur les services d'exécution, de dédouanement et de livraison, offrant aux marchands un régime de droits préférentiel pour les expéditions B2C.

Périmètre du rapport sur le marché de la logistique inverse en Chine

| Transport | Route |

| Air | |

| Autres modes | |

| Entreposage (stockage, distribution, consolidation) | |

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise en état, traitement final) |

| Consommation et commerce de détail |

| Maison et décoration |

| Santé et produits pharmaceutiques |

| FMCG |

| Autres utilisateurs finaux |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par fonction de logistique inverse | Transport | Route |

| Air | ||

| Autres modes | ||

| Entreposage (stockage, distribution, consolidation) | ||

| Autres services à valeur ajoutée (traitement des retours, réapprovisionnement, remise en état, traitement final) | ||

| Par secteur d'utilisation final | Consommation et commerce de détail | |

| Maison et décoration | ||

| Santé et produits pharmaceutiques | ||

| FMCG | ||

| Autres utilisateurs finaux | ||

| Par région | Nord | |

| Nord-Est | ||

| Est | ||

| Centre | ||

| Sud | ||

| Sud-Ouest | ||

| Nord-Ouest |

Questions clés auxquelles répond le rapport

Quelle est la taille projetée de la logistique inverse en Chine d'ici 2031 ?

Le marché de la logistique inverse en Chine devrait atteindre 250,56 milliards USD d'ici 2031, contre 141,67 milliards USD en 2026, avec un CAGR de 12,08 %.

Quelle fonction domine la demande actuelle en Chine ?

Le transport domine avec une part de 45,50 % en 2025, car la collecte, le transport principal et la consolidation représentent encore la majorité de l'activité opérationnelle.

Quelle catégorie d'utilisateurs finaux connaît la croissance la plus rapide ?

L'automobile est le flux d'utilisation final à la croissance la plus rapide, avec un CAGR projeté de 20,26 % jusqu'en 2031, porté par la reprise des batteries et les besoins de récupération formelle.

Quelle région domine la logistique des retours en Chine aujourd'hui ?

La Chine de l'Est domine avec une part de 59,07 % en 2025 grâce à sa dense base de marchands, à une infrastructure d'entreposage plus solide et à sa proximité avec les principaux canaux de revente.

Quelle région se développe le plus rapidement ?

La Chine du Nord-Ouest devrait croître à un CAGR de 15,15 % jusqu'en 2031, à mesure que Horgos, Alashankou et Xi'an ajoutent davantage de capacités logistiques transfrontalières et intérieures.

Qu'est-ce qui fait évoluer la concurrence entre les prestataires logistiques en Chine ?

La concurrence s'oriente vers l'automatisation, la profondeur de la conformité et la portée transfrontalière, comme en témoignent l'expansion de CEVA à Alashankou, la modernisation de FedEx à Shanghai et l'alliance entre SF Holding et J&T Express.

Dernière mise à jour de la page le: