Taille et Part du Marché de la Logistique Pharmaceutique en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

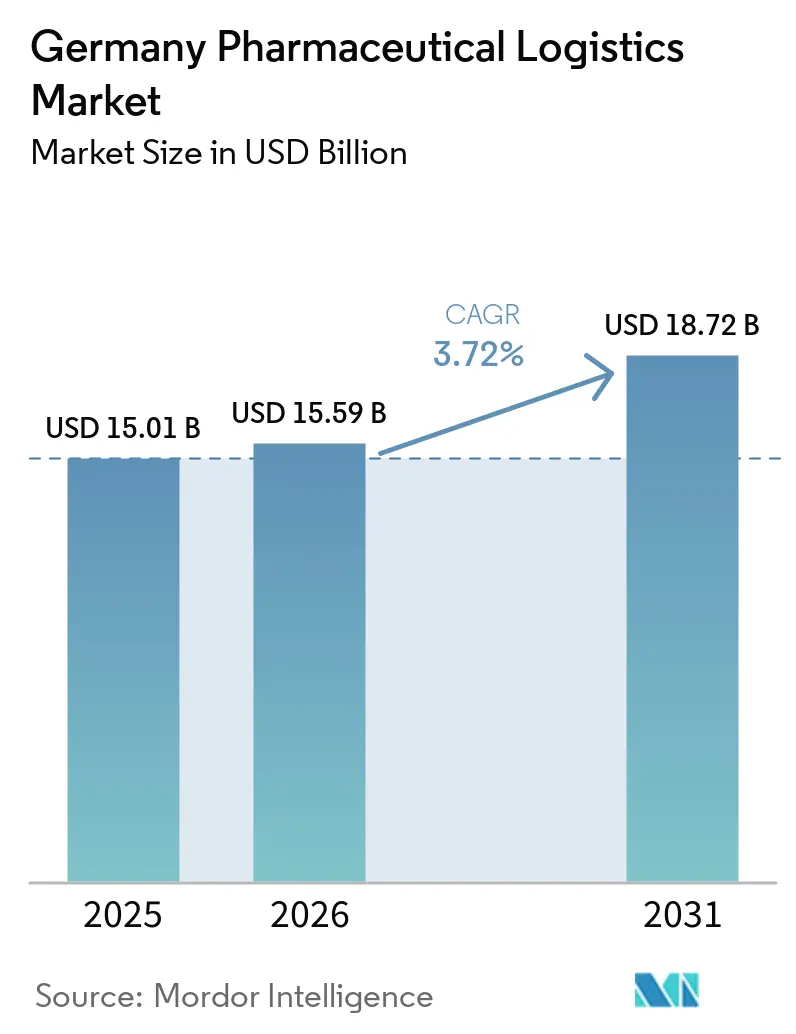

| Taille du marché de l'année de base (2025) | 15.01 Milliards de dollars |

| Taille du Marché (2026) | 15.59 Milliards de dollars |

| Taille du Marché (2031) | 18.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.72% CAGR |

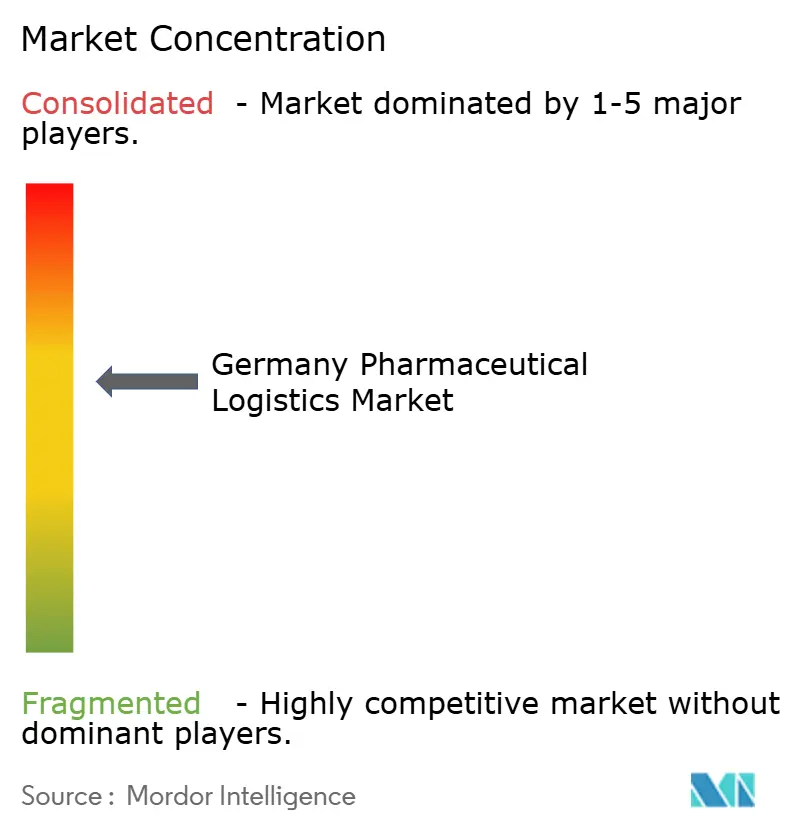

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Logistique Pharmaceutique en Allemagne par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Allemagne devrait passer de 15,01 milliards USD en 2025 à 15,59 milliards USD en 2026 et atteindre 18,72 milliards USD d'ici 2031, avec un CAGR de 3,72 % sur la période 2026-2031.

Le marché de la logistique pharmaceutique en Allemagne se développe dans une période où l'économie allemande au sens large reste atone, avec un PIB en hausse de seulement 0,2 % en 2025 et des risques liés aux prix de l'énergie qui pèsent encore sur la production industrielle à court terme. La demande reste stable car la distribution pharmaceutique est davantage liée à la consommation de soins de santé et aux besoins d'approvisionnement réglementés qu'aux cycles de fret observés dans les chaînes automobile et industrielle. Le marché de la logistique pharmaceutique en Allemagne bénéficie également du virage national vers l'exécution numérique des ordonnances, qui accroît la distribution pharmaceutique à l'échelle des colis et renforce le lien entre les données d'ordonnance, la planification du réapprovisionnement et la livraison du dernier kilomètre. Les opportunités de croissance se déplacent vers la gestion conforme de la chaîne du froid, la logistique spécifique aux patients, le soutien à la sérialisation et les flux spécialisés liés aux biosimilaires et aux thérapies avancées, tandis que les attributions de contrats reflètent de plus en plus la profondeur des certifications plutôt que le prix seul. Les principaux points de pression du marché restent structurels, les coûts énergétiques élevés de la chaîne du froid et les pénuries de chauffeurs et de techniciens qualifiés selon les Bonnes Pratiques de Distribution (BPD) limitant l'expansion des capacités pour les opérateurs qui manquent d'échelle, de systèmes de formation et d'infrastructures multi-températures.

Points Clés du Rapport

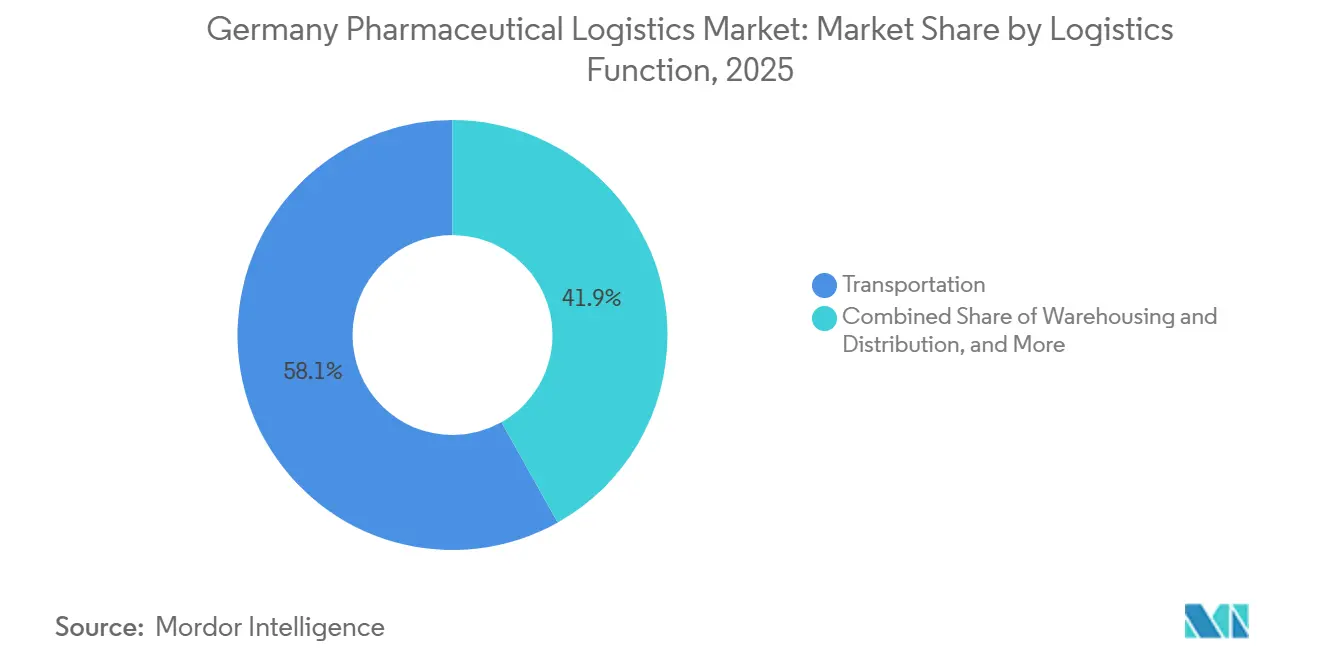

- Par fonction logistique, le transport représentait 58,14 % de la taille du marché de la logistique pharmaceutique en Allemagne en 2025, tandis que les services à valeur ajoutée affichaient le CAGR prévisionnel le plus élevé à 6,55 % jusqu'en 2031.

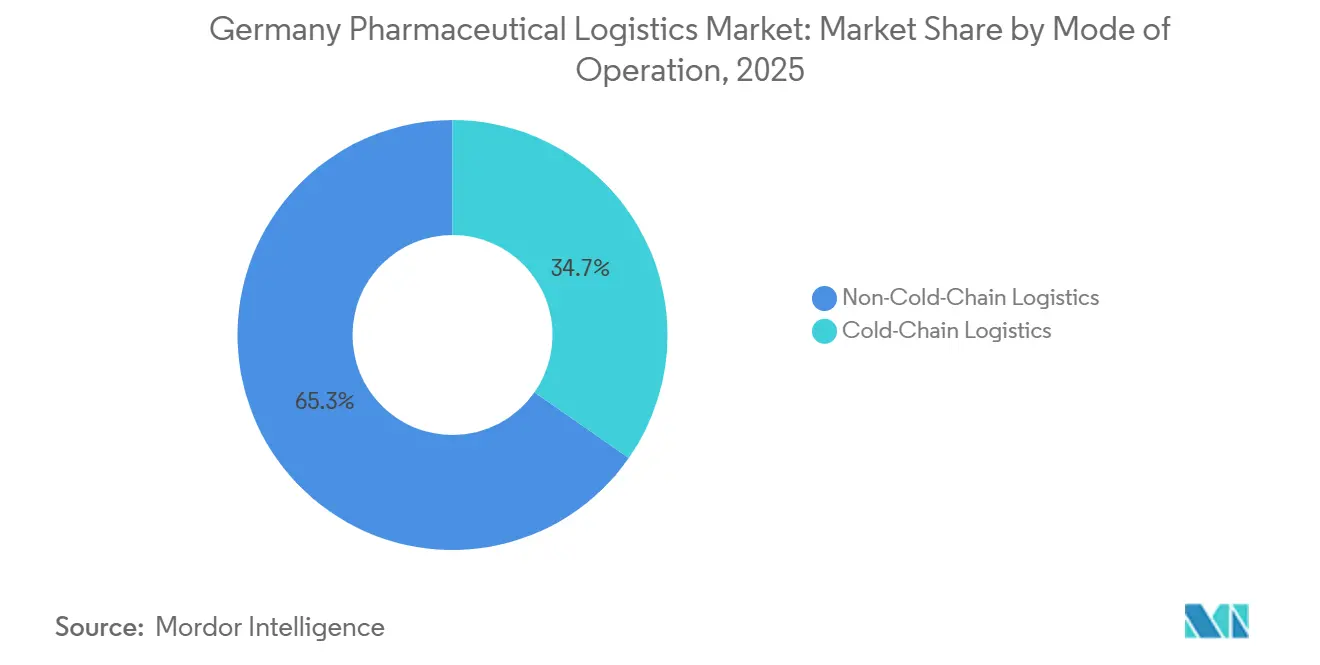

- Par mode d'exploitation, la logistique hors chaîne du froid représentait 65,30 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, tandis que la logistique en chaîne du froid devrait se développer à un CAGR de 5,72 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance captaient 42,89 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un CAGR de 6,86 % jusqu'en 2031.

- Par zone géographique, la Rhénanie-du-Nord-Westphalie représentait 34,29 % de la taille du marché de la logistique pharmaceutique en Allemagne en 2025, tandis que la Bavière devrait afficher le CAGR le plus rapide à 5,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Logistique Pharmaceutique en Allemagne

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante du pipeline de produits biologiques et de biosimilaires | +1.2% | National, concentré dans les pôles pharmaceutiques de Bavière et du Bade-Wurtemberg | Moyen terme (2 à 4 ans) |

| Déploiement national du système d'ordonnance électronique allemand | +0.8% | National, avec des gains précoces à Hambourg, Berlin et Munich | Court terme (≤ 2 ans) |

| Application stricte des audits de conformité aux BPD UE 2022/993 | +0.5% | À l'échelle de l'UE, appliquée par les autorités compétentes des Länder allemands | Moyen terme (2 à 4 ans) |

| Croissance des pharmacies spécialisées favorisant les modèles de livraison le jour même | +0.6% | National, concentré dans les grands centres urbains dont Berlin, Hambourg, Munich et Cologne | Court terme (≤ 2 ans) |

| Projets pilotes de camions à température contrôlée propulsés à l'hydrogène sur l'autoroute | +0.3% | Rhénanie-du-Nord-Westphalie, Bade-Wurtemberg, Bavière | Long terme (≥ 4 ans) |

| Projets pilotes de sérialisation par chaîne de blocs au-delà des mandats du système de vérification des médicaments | +0.2% | À l'échelle de l'UE, avec une activité pilote active en Allemagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante du Pipeline de Produits Biologiques et de Biosimilaires

Le marché de la logistique pharmaceutique en Allemagne connaît un virage plus marqué vers la complexité de la chaîne du froid, à mesure que les produits biologiques et les biosimilaires s'intègrent plus profondément dans la dispensation courante. Le cadre allemand de substitution en pharmacie pour les biosimilaires est entré en vigueur le 1er avril 2026, ce qui a accru le besoin d'un suivi précis des lots, de transferts contrôlés et de registres clairs de la chaîne de traçabilité au niveau de la pharmacie. Ce changement est important car il n'ajoute pas simplement du volume aux circuits de gros établis, il oriente davantage d'expéditions vers des envois plus petits et plus fréquents au niveau de la pharmacie, plus difficiles à gérer avec des réseaux standard. Le marché de la logistique pharmaceutique en Allemagne récompense donc les prestataires capables de gérer les plages de +2 °C à +8 °C, les conditions de congélation et cryogéniques au sein d'un seul modèle opérationnel validé. Cela est particulièrement pertinent en Bavière et au Bade-Wurtemberg, où la production de produits biologiques, la gestion du plasma et la fabrication spécialisée stimulent la demande de stockage et de transport plus spécialisés. Le pipeline commercial pour les thérapies avancées élève également la barre, car les opérateurs doivent démontrer qu'ils peuvent documenter chaque transfert et maintenir l'intégrité de la température tout au long du trajet complet, conformément aux exigences des BPD de l'UE[1]« Revue de la politique énergétique de l'Allemagne 2025 », Agence internationale de l'énergie, iea.org .

Déploiement National du Système d'Ordonnance Électronique Allemand (eRezept)

Le marché de la logistique pharmaceutique en Allemagne est reconfiguré par l'eRezept car l'exécution des ordonnances est désormais plus numérique, plus rapide et plus facile à orienter vers les canaux de livraison à domicile et de vente par correspondance. L'Allemagne a franchi le cap du milliard de remboursements cumulés d'eRezept le 17 octobre 2025, démontrant la rapidité avec laquelle le système d'ordonnance numérique s'était développé depuis le début du déploiement obligatoire en 2024. Ce changement modifie la composition des expéditions, passant de livraisons en gros planifiées plus importantes à des flux de colis à haute fréquence qui nécessitent toujours une gestion conforme aux BPD. Il améliore également la visibilité de la demande car les données de pharmacie et d'ordonnance sont désormais disponibles bien plus tôt dans le cycle de commande qu'elles ne l'étaient dans le modèle papier. Ce signal anticipé permet aux opérateurs logistiques et aux pharmacies spécialisées de pré-positionner les stocks à proximité des zones urbaines à forte demande et de réduire les délais de réapprovisionnement. Le marché de la logistique pharmaceutique en Allemagne voit donc une valeur accrue dans les systèmes de gestion d'entrepôt capables de connecter les données d'ordonnance avec la planification des stocks, la programmation des itinéraires et l'allocation des stocks par température.

Application Stricte des Audits de Conformité aux BPD UE 2022/993

Le marché de la logistique pharmaceutique en Allemagne devient plus difficile d'accès car la conformité aux BPD est à nouveau appliquée par une activité d'inspection complète sur site dans l'Espace économique européen. Les extensions générales qui avaient maintenu certains certificats en vie ne sont plus en place, et l'attention des inspections est revenue aux conditions de stockage physique, à la continuité de la température, à la qualité de la documentation et à l'intégrité des données. Les rapports de non-conformité en 2025 ont révélé des défaillances récurrentes dans le stockage en chaîne du froid et la supervision de la personne responsable, y compris une suspension en Allemagne liée à des contrôles de stockage inadéquats. Le marché de la logistique pharmaceutique en Allemagne traite donc l'autorisation BPD comme une exigence légale d'accès plutôt que comme un label qualité. Les grands intégrateurs ont un avantage car ils peuvent soutenir des audits récurrents, une harmonisation inter-sites et des contrôles d'intégrité des données sur un réseau plus large. Les transporteurs plus petits et les opérateurs d'entrepôts font face à un parcours plus difficile car tout écart de documentation peut désormais limiter l'accès aux contrats pharmaceutiques sur ordonnance[2]« Questions et réponses du webinaire ECA Mise à jour BPD 2026 Partie 1 », Association européenne BPD, gmp-compliance.org.

Croissance des Pharmacies Spécialisées Favorisant les Modèles de Livraison le Jour Même

Le marché de la logistique pharmaceutique en Allemagne bénéficie également du soutien de la croissance des pharmacies spécialisées qui ont besoin d'une livraison le jour même pour les thérapies à fenêtres de manipulation courtes et aux exigences de dispensation spécifiques aux patients. Ces flux sont concentrés dans les parcours de traitement en oncologie, immunologie et maladies rares, où la rapidité est importante mais la conformité aux BPD ne peut toujours pas être assouplie. Le passage à l'eRezept a supprimé les délais liés au papier qui ralentissaient autrefois ce canal, poussant certaines commandes urgentes vers des modèles de coursiers moins structurés[3]« Mise à jour BPD 2025/2026 », GMP Journal, gmp-journal.com. L'expansion d'Eurotranspharma à 13 sites allemands, avec un objectif de 30 sites, démontre la densité de réseau nécessaire pour répondre à cette demande avec un transport à double température et des délais conformes. La véritable limite est la disponibilité de la main-d'œuvre, car la distribution BPD le jour même nécessite des chauffeurs formés capables de gérer les déviations, la documentation et les étapes de livraison en contact avec les patients sur des itinéraires courts. Cela signifie que le marché de la logistique pharmaceutique en Allemagne favorise les prestataires qui constituent leur propre base de livraison formée plutôt que de s'appuyer entièrement sur des sous-traitants pour la distribution spécialisée hyperlocale.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des coûts énergétiques pour l'entreposage en chaîne du froid | -0.5% | National, plus aigu dans les pôles logistiques de Rhénanie-du-Nord-Westphalie et de Bavière | Court terme (≤ 2 ans) |

| Complexité des autorisations multi-agences pour les livraisons urbaines du dernier kilomètre | -0.3% | Berlin, Hambourg, Munich, Francfort, Cologne | Moyen terme (2 à 4 ans) |

| Pénurie de chauffeurs et de techniciens d'entrepôt certifiés BPD | -0.4% | National, critique dans les principaux corridors de distribution pharmaceutique | Court terme (≤ 2 ans) |

| Voies réglementaires limitées pour les corridors de drones à usage médical | -0.2% | National, corridors expérimentaux uniquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des Coûts Énergétiques pour l'Entreposage en Chaîne du Froid

Le marché de la logistique pharmaceutique en Allemagne reste exposé aux prix élevés de l'énergie car les entrepôts en chaîne du froid consomment beaucoup plus d'électricité que les installations à température ambiante. L'Allemagne continue d'afficher certains des coûts d'énergie industrielle les plus élevés d'Europe, imposant une charge directe aux opérateurs de sites pharmaceutiques réfrigérés et congelés. Ce problème de coût devient plus sérieux à mesure que les installations se préparent également aux exigences de transition des réfrigérants, qui ajoutent des dépenses en capital pour les systèmes à faible potentiel de réchauffement climatique et les mises à niveau d'équipements associées. Un exemple rapporté dans le secteur a montré que le passage à un modèle d'approvisionnement en énergie mixte avec une exposition aux contrats d'achat d'énergie éolienne a réduit les coûts et évité 1 900 tonnes de CO₂ sur une période de référence. Même ainsi, les programmes de couverture et de transition énergétique sont en concurrence pour le même capital dont les opérateurs ont besoin pour les mises à niveau BPD, les systèmes de surveillance et les nouvelles chambres froides. Le marché de la logistique pharmaceutique en Allemagne donne donc un avantage clair aux prestataires disposant de bilans plus solides, car ils peuvent financer simultanément l'adaptation énergétique et l'investissement en conformité.

Pénurie de Chauffeurs et de Techniciens d'Entrepôt Certifiés BPD

Le marché de la logistique pharmaceutique en Allemagne fait face à une pénurie structurelle de main-d'œuvre plus restrictive que la faiblesse observée dans certains autres segments du fret. Le secteur manquait de 176 000 travailleurs logistiques qualifiés en 2025, dont 70 000 chauffeurs de camion possédant les compétences nécessaires pour la manutention pharmaceutique conforme aux BPD. Cela est important car le travail BPD n'est pas un travail de fret standard, et le personnel doit être formé pour gérer les déviations, les événements de température, les contrôles de la chaîne de traçabilité et la documentation d'urgence. Les cycles de formation sont longs, et le départ à la retraite du personnel expérimenté dépasse encore le nombre de nouveaux travailleurs qualifiés entrant dans le système. Les grands opérateurs peuvent répartir ces coûts de certification sur des réseaux nationaux, mais les transporteurs régionaux ne peuvent pas le faire aussi facilement. En conséquence, le marché de la logistique pharmaceutique en Allemagne se concentre davantage dans les couloirs les plus sensibles, notamment là où des performances auditées en chaîne du froid et une exécution formée du dernier kilomètre sont toutes deux requises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Fonction Logistique : Les Services à Valeur Ajoutée Dépassent le Transport Principal

Le transport représentait 58,14 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, ce qui en faisait la plus grande fonction logistique du marché de la logistique pharmaceutique en Allemagne. La distribution routière est restée au cœur du dispositif car les réseaux de pharmacies, d'hôpitaux, de grossistes et de fabricants allemands nécessitent une couverture nationale dense et des tournées de réapprovisionnement fréquentes. Le fret aérien a conservé son rôle dans les expéditions à haute valeur ajoutée et urgentes, telles que les thérapies avancées, les matériaux d'essais cliniques et les produits biologiques à courte stabilité nécessitant un acheminement rapide de l'aéroport au site de soins. Les flux ferroviaires et maritimes sont restés plus pertinents pour la manutention côté importation des matières en vrac et de certains intrants pharmaceutiques en amont.

L'entreposage et la distribution ont continué à occuper une position intermédiaire stable car les sites multi-températures certifiés BPD à proximité des corridors autoroutiers restent au cœur de la conception des services nationaux. Le changement le plus rapide est venu des services à valeur ajoutée, dont la croissance projetée à un CAGR de 6,55 % représente la croissance la plus rapide du marché de la logistique pharmaceutique en Allemagne jusqu'en 2031. Les expéditeurs pharmaceutiques externalisent de plus en plus l'agrégation de la sérialisation, le contrôle des retours, la gestion des déviations, le soutien à la documentation et le conditionnement spécifique aux patients à des prestataires capables de combiner des systèmes de conformité avec la manutention physique[4]« Mise à jour BPD 2024/2025 », GMP Journal, gmp-journal.com. L'investissement de DHL de 2 milliards EUR (2,35 milliards USD) dans la logistique de santé a souligné à quel point les grands opérateurs soutiennent fortement les services de soutien clinique, biopharma et thérapies avancées au sein du marché de la logistique pharmaceutique en Allemagne.

Par Mode d'Exploitation : L'Élan de la Chaîne du Froid s'Accélère par Rapport à une Base Hors Chaîne du Froid

La logistique hors chaîne du froid représentait 65,30 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, soutenue par des volumes élevés de médicaments sur ordonnance à température ambiante, de produits en vente libre et d'expéditions standard de dispositifs médicaux. Ce mode reste l'épine dorsale économique du secteur de la logistique pharmaceutique en Allemagne car il utilise moins d'énergie, une documentation plus simple et un déploiement de flotte plus standard que les couloirs sensibles à la température. La montée en puissance de l'exécution des ordonnances à l'échelle des colis soutient également les flux à température ambiante, notamment là où les volumes de vente par correspondance et de livraison directe à domicile incluent des produits en vente libre et des ordonnances à température standard. Ces avantages maintiennent les réseaux hors chaîne du froid au cœur du réapprovisionnement quotidien des canaux nationaux de pharmacies et d'hôpitaux.

La logistique en chaîne du froid devrait se développer à un CAGR de 5,72 %, ce qui signifie que cette partie de la taille du marché de la logistique pharmaceutique en Allemagne croît plus vite que le marché global. Cette prime reflète le poids commercial croissant des biosimilaires, des produits biologiques et des thérapies avancées qui nécessitent des conditions validées de +2 °C à +8 °C, de congélation ou cryogéniques lors des transferts. Le cadre de substitution des biosimilaires entré en vigueur en avril 2026 ajoute davantage de mouvements sensibles à la température au niveau de la pharmacie et des exigences plus strictes en matière de continuité documentée. Les opérateurs ont désormais besoin d'emballages validés, d'une surveillance calibrée et de systèmes documentés de réponse aux déviations que de nombreuses petites entreprises peinent encore à maintenir. L'expansion de DHL à Florstadt, avec une capacité descendant jusqu'à −70 °C, a montré le niveau d'infrastructure que les clients utilisent désormais comme référence dans le secteur de la logistique pharmaceutique en Allemagne.

Par Type de Produit : Les Thérapies Cellulaires et Géniques Affichent la Croissance Produit la Plus Rapide

Les médicaments sur ordonnance représentaient 42,89 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, ce qui en faisait la plus grande catégorie de produits par chiffre d'affaires. Cette position reflète l'envergure de l'Allemagne dans la dispensation pharmaceutique éthique et le besoin constant de distribution récurrente des ordonnances dans les réseaux de détail, hospitaliers et de gros. Leur profil logistique est encore défini par des mouvements fréquents, une large couverture nationale et une conformité fiable plutôt que par une complexité de manutention extrême dans la plupart des cas. Les médicaments en vente libre, les produits vétérinaires et les dispositifs médicaux ont ajouté des volumes stables, tandis que les matériaux d'essais cliniques sont restés plus faibles en volume mais plus intenses en manutention.

Les thérapies cellulaires et géniques devraient croître à un CAGR de 6,86 %, ce qui en fait le groupe de produits à la croissance la plus rapide du marché de la logistique pharmaceutique allemand jusqu'en 2031. Ces thérapies nécessitent une planification spécifique aux patients, des fenêtres de délai très courtes et une manutention cryogénique ininterrompue, de sorte que la valeur de la logistique par expédition est bien supérieure à celle des flux pharmaceutiques standard. Le réseau des hôpitaux universitaires allemands devient de plus en plus important dans les voies administratives, déplaçant les exigences logistiques vers une coordination précise au point de soins plutôt que vers une distribution en vrac. Des opérateurs spécialisés tels que Marken et World Courier ont développé des capacités pour les médicaments de thérapie innovante en Allemagne, tandis que DHL a positionné Florstadt comme un ancrage européen majeur pour la manutention des thérapies avancées avec un soutien en salle blanche et un contrôle de température profond.

Analyse Géographique

La Rhénanie-du-Nord-Westphalie était en tête avec 34,29 % de la part du marché de la logistique pharmaceutique en Allemagne en 2025, ce qui reflète le rôle de la région en tant que principal ancrage logistique et manufacturier au sein du marché de la logistique pharmaceutique en Allemagne. Le corridor Rhin-Ruhr combine des liaisons autoroutières denses, une activité de gros importante et une concentration de sites certifiés BPD qui soutiennent à la fois la livraison nationale à haute fréquence et le transit international. Cela confère à la Rhénanie-du-Nord-Westphalie un avantage en termes d'efficacité du réseau car les prestataires peuvent desservir les pharmacies, les hôpitaux et les clients industriels à partir de nœuds étroitement liés plutôt que d'installations dispersées. La certification CEIV Pharma de FedEx pour Cologne et Francfort a encore renforcé la position de l'ouest de l'Allemagne dans la manutention du fret aérien sensible à la température et a ajouté de la crédibilité pour les prestataires intégrés à l'échelle mondiale opérant dans la région.

La Bavière est la partie régionale à la croissance la plus rapide du marché de la logistique pharmaceutique en Allemagne, avec un CAGR projeté de 5,10 % jusqu'en 2031. La croissance de la région est liée à l'expansion de la base biopharma du sud de l'Allemagne, notamment autour de Munich et d'Ingolstadt, où les produits biologiques à stade commercial et les thérapies avancées créent une demande de soutien plus étroit en chaîne du froid. L'aéroport de Munich bénéficie de cette tendance car il réduit l'exposition aux longs délais de transfert intérieur pour les produits sensibles à la température importés. La recertification CEIV Pharma de Lufthansa Cargo, valable jusqu'en avril 2029, soutient le rôle de la Bavière en tant que passerelle internationale fiable pour ces flux. L'infrastructure transfrontalière renforce également le corridor sud, avec le nouveau site pharmaceutique de CEVA à Strasbourg-Entzheim soutenant les flux conformes aux BPD vers le Bade-Wurtemberg et la Bavière depuis le côté français de la frontière.

Le Bade-Wurtemberg reste important car son empreinte en pharmacie spécialisée et en technologies médicales génère une demande régulière d'entreposage contrôlé, de distribution nationale et de manutention transfrontalière au sein du marché de la logistique pharmaceutique en Allemagne. Le reste des Länder est plus petit en tant que groupe, mais ils ajoutent tout de même une demande incrémentale significative grâce au rôle de Hambourg dans le fret maritime à température contrôlée, à l'écosystème de campus de prestataires logistiques tiers de Hesse et à l'activité de pharmacie de livraison à domicile de Berlin. Francfort continue d'être importante pour le fret aérien, le dédouanement et l'accès à l'infrastructure de campus à température contrôlée environnante, qui soutient la distribution nationale après l'arrivée internationale. La géographie n'est donc pas seulement une question de demande locale, c'est aussi une question de savoir où les opérateurs peuvent combiner un entreposage certifié, un accès aéroportuaire, une densité routière et une main-d'œuvre spécialisée. C'est pourquoi le marché de la logistique pharmaceutique en Allemagne continue de récompenser les prestataires disposant d'une couverture équilibrée dans les régions occidentales, méridionales et de passerelle plutôt que de s'appuyer sur un seul pôle.

Paysage Concurrentiel

Le marché de la logistique pharmaceutique en Allemagne présente une structure concurrentielle en couches plutôt qu'un modèle où un seul acteur domine. Les intégrateurs mondiaux tels que DHL Group, DSV, Kuehne+Nagel, UPS Healthcare et FedEx opèrent au sommet en combinant une portée multimodale avec des processus BPD audités et des actifs multi-températures. Un deuxième groupe, comprenant CEVA Logistics, GEODIS, DACHSER, Hellmann et Fiege, se distingue par la spécialisation sectorielle, la profondeur de la conformité et des points forts de réseau sélectifs. En dessous, des spécialistes axés sur l'Allemagne tels que Pharmaserv, PharmLog, LOXXESS, UNITAX et Transpharm occupent des positions défendables dans la distribution régionale et des flux spécialisés plus étroits. Aucun prestataire unique ne détient une part majoritaire sur le marché de la logistique pharmaceutique en Allemagne, de sorte que les gains de contrats dépendent davantage des dossiers de certification, des performances en chaîne du froid et des capacités en thérapies avancées que de la simple concurrence par les prix.

La consolidation récente a relevé la barre concurrentielle sur le marché de la logistique pharmaceutique en Allemagne. DSV a finalisé l'acquisition de DB Schenker en avril 2025, et l'entreprise combinée a commencé l'intégration opérationnelle en Allemagne en janvier 2026, ce qui en fait le mouvement de consolidation le plus conséquent du secteur depuis des années. DHL a répondu par des investissements continus dans les infrastructures, notamment l'expansion de son campus de Florstadt et un plan de dépenses plus large en logistique de santé visant le soutien à la biopharma, au clinique et aux thérapies cellulaires et géniques. UPS a également renforcé sa position par des acquisitions liées à l'échelle de la chaîne du froid et à la visibilité de bout en bout des soins de santé. Ensemble, ces mouvements montrent que l'échelle devient plus importante, mais seulement lorsqu'elle est associée à une qualité de manutention auditée.

La technologie et le contrôle des processus sont désormais au cœur de la fidélisation et de la tarification sur le marché de la logistique pharmaceutique en Allemagne. Les prestataires investissent dans la surveillance de la température en temps réel, le soutien à la sérialisation et une intégration des données plus solide car les expéditeurs pharmaceutiques attendent désormais une visibilité au niveau de l'expédition et du lot. L'expansion de Kuehne+Nagel dans les soins de santé à Hambourg et son positionnement qualité HealthChain plus large montrent comment les opérateurs utilisent des modèles de service adossés à des certifications pour protéger les comptes premium. FedEx fait de même grâce à la certification de soins de santé à l'échelle du réseau, tandis que les spécialistes restent efficacement compétitifs là où ils offrent une connaissance locale approfondie ou une expertise thérapeutique ciblée. Il reste encore de l'espace dans la logistique des médicaments de thérapie innovante au point de soins pour les petits hôpitaux universitaires et dans la livraison le jour même certifiée BPD pour les itinéraires de pharmacies spécialisées rurales, ce qui signifie que le marché de la logistique pharmaceutique en Allemagne reste compétitif même si les barrières à l'entrée augmentent.

Leaders du Secteur de la Logistique Pharmaceutique en Allemagne

DHL Group

FedEx

DSV A/S

United Parcel Service of America, Inc. (UPS)

Kuehne+Nagel

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : DHL Group étend son réseau de fret aérien en chaîne du froid avec un Boeing 777 cargo dédié sur la liaison Bruxelles–Cincinnati. Dans le cadre de son investissement de 2 milliards EUR DHL Health Logistics, DHL a déployé un Boeing 777 cargo dédié afin de fournir une capacité prévisible à température contrôlée pour les produits pharmaceutiques, les vaccins et les thérapies avancées, y compris les produits de thérapie cellulaire et génique, renforçant ainsi son offre de chaîne du froid de bout en bout sur le corridor transatlantique.

- Novembre 2025 : UPS Healthcare finalise l'acquisition d'Andlauer Healthcare Group pour 1,60 milliard USD, ajoutant 31 installations à température contrôlée. UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 1,60 milliard USD, ajoutant un réseau spécialisé de chaîne du froid en Amérique du Nord à l'empreinte mondiale de logistique pharmaceutique d'UPS Healthcare et renforçant la visibilité de bout en bout ainsi que l'assurance qualité pour les flux pharmaceutiques transatlantiques.

- Novembre 2025 : Le camion à hydrogène Daimler Truck GenH2 entre dans la deuxième phase d'essai client avec Teva Germany pour le transport pharmaceutique. Daimler Truck a lancé la deuxième phase de test client de son camion à pile à combustible hydrogène Mercedes-Benz GenH2, Teva Germany déployant le véhicule de 40 tonnes pour des livraisons pharmaceutiques longue distance à température contrôlée à destination des hôpitaux, des grossistes et des pharmacies à travers l'Allemagne, tandis que Rhenus Logistics intègre une unité GenH2 sur son site de Duisbourg pour des routes de fret pharmaceutique et général.

- Septembre 2025 : Kuehne+Nagel inaugure un centre de distribution dédié aux soins de santé de 10 000 m² pour Sysmex à Hambourg. Kuehne+Nagel a inauguré un centre de distribution de soins de santé à zones multi-températures à Hambourg pour Sysmex Europe SE et Sysmex Deutschland GmbH, assurant une livraison directe aux clients dans certaines parties de l'Europe, l'approvisionnement de la région EMEA et l'expédition en fret aérien urgent le jour même pour les instruments de diagnostic et les réactifs.

Périmètre du Rapport sur le Marché de la Logistique Pharmaceutique en Allemagne

| Transport | Route |

| Aérien | |

| Maritime et Voies Navigables Intérieures | |

| Ferroviaire | |

| Entreposage et Distribution | |

| Services à Valeur Ajoutée et Autres |

| Logistique en Chaîne du Froid |

| Logistique Hors Chaîne du Froid |

| Médicaments sur Ordonnance |

| Médicaments en Vente Libre |

| Produits Biologiques et Biosimilaires |

| Vaccins et Produits Sanguins |

| Matériaux d'Essais Cliniques |

| Thérapies Cellulaires et Géniques |

| Dispositifs Médicaux et Diagnostics |

| Médecine Vétérinaire |

| Autres |

| Rhénanie-du-Nord-Westphalie |

| Bavière (Bayern) |

| Bade-Wurtemberg |

| Reste des Länder |

| Par Fonction Logistique | Transport | Route |

| Aérien | ||

| Maritime et Voies Navigables Intérieures | ||

| Ferroviaire | ||

| Entreposage et Distribution | ||

| Services à Valeur Ajoutée et Autres | ||

| Par Mode d'Exploitation | Logistique en Chaîne du Froid | |

| Logistique Hors Chaîne du Froid | ||

| Par Type de Produit | Médicaments sur Ordonnance | |

| Médicaments en Vente Libre | ||

| Produits Biologiques et Biosimilaires | ||

| Vaccins et Produits Sanguins | ||

| Matériaux d'Essais Cliniques | ||

| Thérapies Cellulaires et Géniques | ||

| Dispositifs Médicaux et Diagnostics | ||

| Médecine Vétérinaire | ||

| Autres | ||

| Par Région | Rhénanie-du-Nord-Westphalie | |

| Bavière (Bayern) | ||

| Bade-Wurtemberg | ||

| Reste des Länder |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la logistique pharmaceutique en Allemagne en 2026 et où atteindra-t-il d'ici 2031 ?

Le marché de la logistique pharmaceutique en Allemagne s'élève à 15,59 milliards USD en 2026 et devrait atteindre 18,72 milliards USD d'ici 2031, avec un CAGR de 3,72 % sur la période 2026-2031.

Quelle fonction logistique génère le plus de chiffre d'affaires dans la logistique pharmaceutique en Allemagne ?

Le transport est la plus grande fonction, représentant 58,14 % du chiffre d'affaires 2025, car le pays dépend d'une distribution routière dense à travers les pharmacies, les hôpitaux et les réseaux de gros.

Quelle fonction logistique du marché connaît la croissance la plus rapide ?

Les services à valeur ajoutée connaissent la croissance la plus rapide par fonction logistique avec un CAGR de 6,55 %, tandis que les thérapies cellulaires et géniques mènent la croissance des produits avec un CAGR de 6,86 % jusqu'en 2031.

Pourquoi la chaîne du froid devient-elle plus importante en Allemagne ?

La logistique en chaîne du froid devrait croître à un CAGR de 5,72 %, plus rapidement que le marché global, car les produits biologiques, les biosimilaires et les thérapies avancées nécessitent un contrôle de la température et une traçabilité plus stricts.

Quelle région allemande est la plus grande et laquelle connaît la croissance la plus rapide ?

La Rhénanie-du-Nord-Westphalie est le plus grand marché régional avec une part de 34,29 % en 2025, tandis que la Bavière est la région à la croissance la plus rapide avec un CAGR de 5,10 % jusqu'en 2031.

Quels sont les principaux risques pour les prestataires de logistique pharmaceutique en Allemagne ?

Les principaux risques sont les coûts énergétiques élevés de la chaîne du froid et les pénuries de chauffeurs et de techniciens d'entrepôt qualifiés selon les BPD, qui augmentent les coûts d'exploitation et limitent l'expansion du réseau.

Dernière mise à jour de la page le: