Taille et part de marché de la logistique pharmaceutique en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

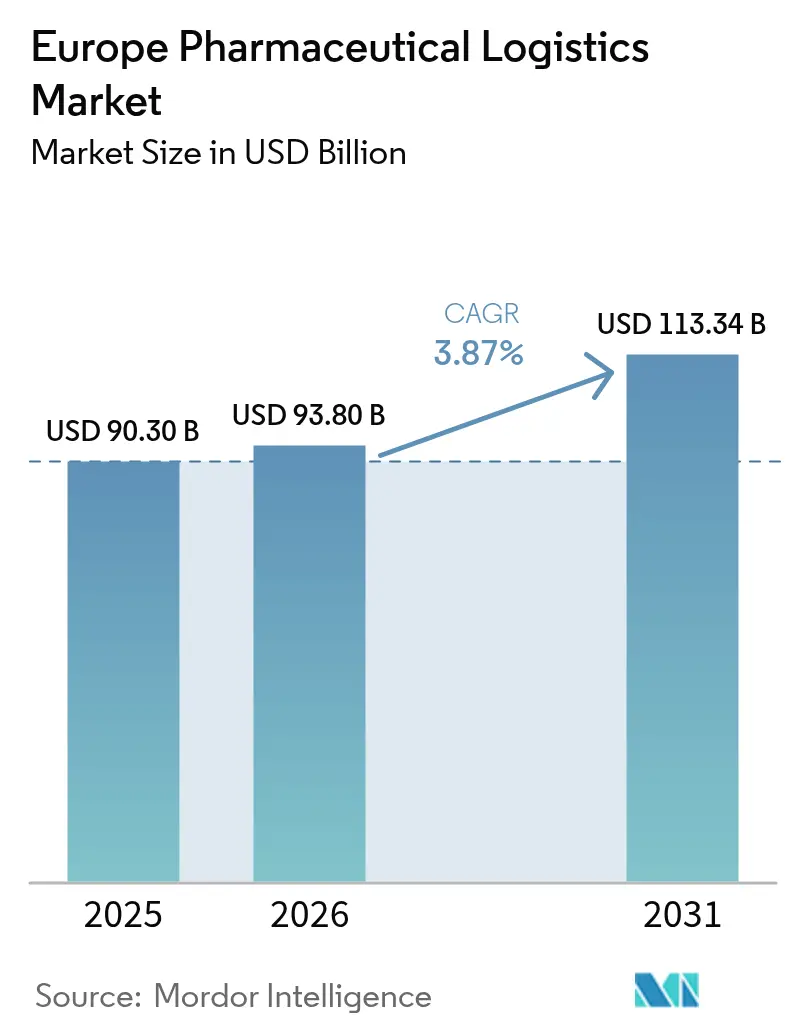

| Taille du marché de l'année de base (2025) | 90.30 Milliards de dollars |

| Taille du Marché (2026) | 93.8 Milliards de dollars |

| Taille du Marché (2031) | 113.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.87% CAGR |

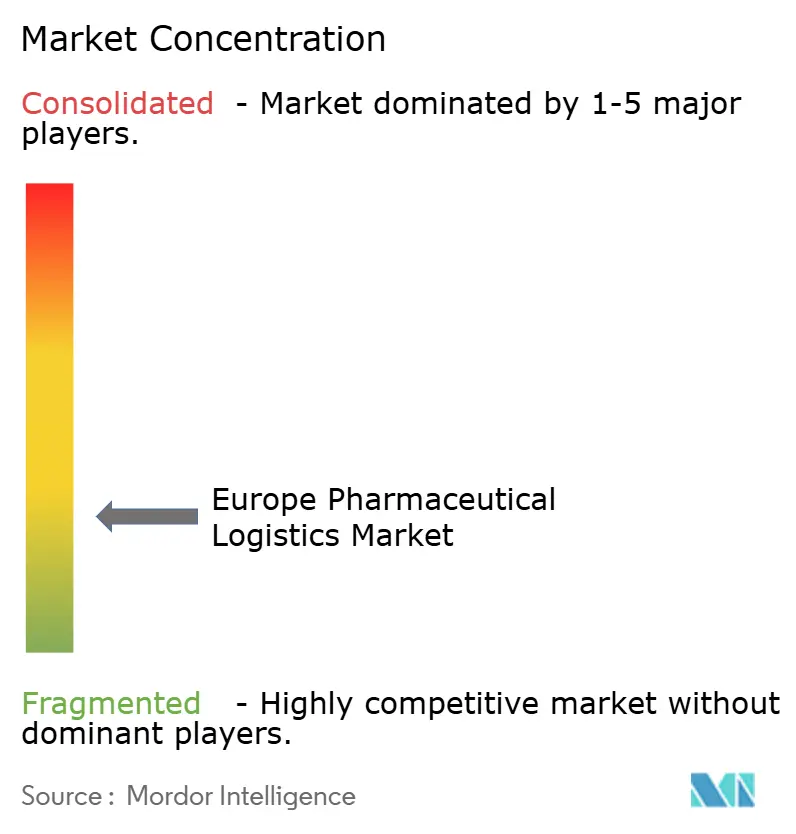

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique en Europe par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Europe est estimée à 93,8 milliards USD en 2026, en croissance par rapport à la valeur de 2025 de 90,30 milliards USD, avec des projections pour 2031 indiquant 113,34 milliards USD, progressant à un TCAC de 3,87 % sur la période 2026-2031.

Le renforcement de l'application des Bonnes Pratiques de Distribution (BPD) de l'UE, les frictions frontalières liées au Brexit et la demande croissante de chaînes d'approvisionnement à température contrôlée pour les biologiques reconfigurent les modèles de services, tandis que les investissements publics records dans le fret ferroviaire et les voies navigables intérieures redistribuent les choix modaux. La consolidation parmi les prestataires logistiques tiers (3PL) s'intensifie, menée par le rachat par DSV de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD) en avril 2025, qui signale l'émergence de prestataires à très grande échelle avec une portée mondiale. Parallèlement, une pénurie de conducteurs à l'échelle régionale dépassant 500 000 professionnels et la hausse des coûts énergétiques liés aux frigorigènes érodent les marges opérationnelles et encouragent les investissements dans l'automatisation[1]« Activité de transport de fret », Agence européenne pour l'environnement, eea.europa.eu . La demande de services à valeur ajoutée tels que la visibilité de bout en bout, la documentation réglementaire et la logistique inverse est en plein essor, les expéditeurs pharmaceutiques cherchant à atténuer les risques et à garantir la qualité.

Principaux enseignements du rapport

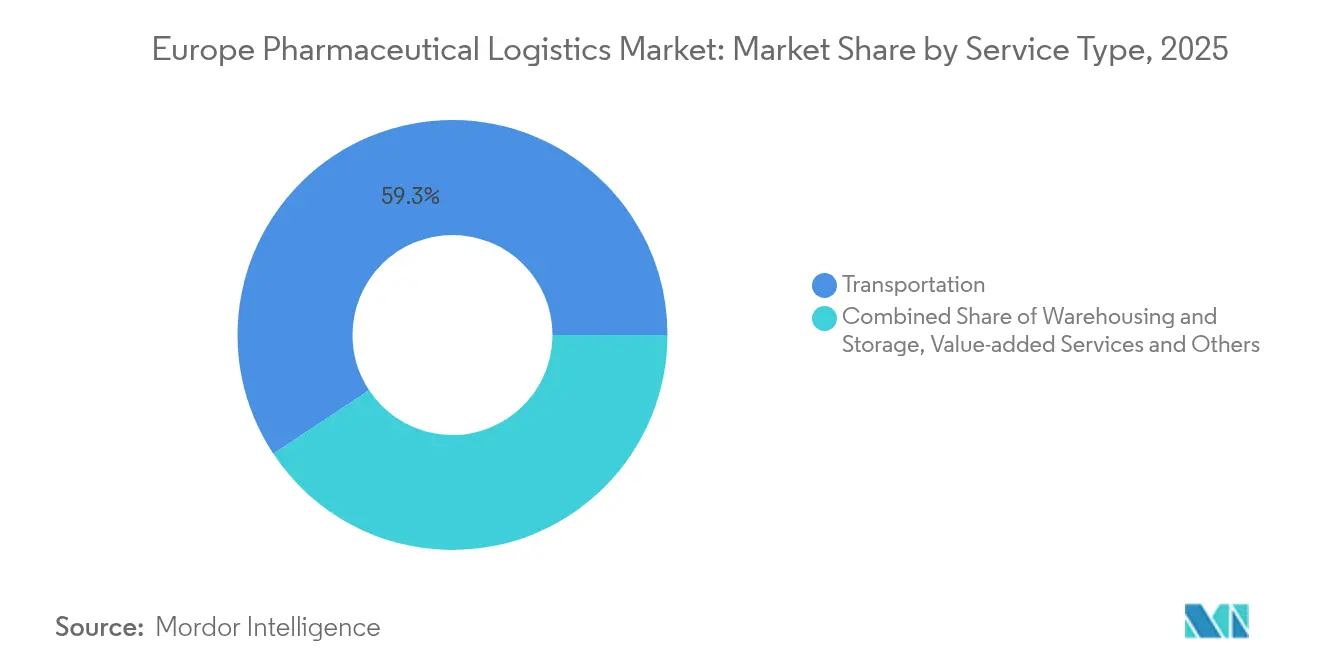

- Par type de service, le transport représentait 59,32 % de la part de marché de la logistique pharmaceutique en Europe en 2025, tandis que les services à valeur ajoutée devraient croître à un TCAC de 4,88 % jusqu'en 2031.

- Par mode d'exploitation, la logistique de la chaîne du froid était en tête avec une part de 57,42 % de la taille du marché de la logistique pharmaceutique en Europe en 2025 ; les opérations hors chaîne du froid devraient se développer à un TCAC de 4,44 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient 31,35 % de la part de marché de la logistique pharmaceutique en Europe en 2025, tandis que les vaccins et les produits sanguins progressent à un TCAC de 5,53 % entre 2026 et 2031.

- Par géographie, l'Allemagne représentait 16,62 % de la taille du marché de la logistique pharmaceutique en Europe en 2025, et la Pologne devrait enregistrer le TCAC le plus élevé de 4,73 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Europe

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (≈) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des biologiques et des médicaments thermosensibles | +1.2% | Allemagne, Pays-Bas, Danemark | Long terme (≥ 4 ans) |

| Hausse des volumes de traitement des commandes en ligne/médicaments en vente libre | +0.8% | Europe occidentale et Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Renforcement de l'application des BPD de l'UE et de la sérialisation | +0.6% | UE-27 et Royaume-Uni | Court terme (≤ 2 ans) |

| Externalisation vers des spécialistes 3PL/4PL pharmaceutiques | +0.7% | Paneuropéen | Moyen terme (2 à 4 ans) |

| Incitations au report modal du Pacte vert | +0.3% | Corridors RTE-T | Long terme (≥ 4 ans) |

| Essor des thérapies cellulaires et géniques nécessitant une chaîne du froid ultra-basse température | +0.4% | Pays nordiques et Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des biologiques et des médicaments thermosensibles

Les biologiques, les thérapies cellulaires et géniques se développent plus rapidement que le secteur des sciences de la vie dans son ensemble, avec des volumes biopharmaceutiques croissant à deux chiffres et portant la part des médicaments stockés à froid à 35 % de la valeur pharmaceutique totale en 2022. Des fabricants nordiques tels que Novo Nordisk et Fujifilm Diosynth investissent plus de 70 milliards DKK (10,36 milliards USD) en capacité, créant une demande nouvelle pour le stockage certifié BPD et les circuits de transport à -80 °C. Pour réduire les pressions sur les coûts et les émissions, les expéditeurs s'orientent du transport aérien vers le transport maritime lorsque les délais d'exécution et les profils de risque des produits le permettent. Les médicaments de thérapie innovante (MTI) stimulent désormais les innovations en matière d'emballage à ultra-basse température, tandis que les 146 traitements CAR-T réalisés en Suède en 2024 illustrent la montée en puissance des flux de médecine personnalisée.

Hausse des volumes de traitement des commandes en ligne/médicaments en vente libre

Le secteur de la e-pharmacie en Europe devrait se développer de 65 % d'ici 2028, tandis que l'Allemagne, le Royaume-Uni et la France déploient des réseaux d'ordonnances électroniques et un routage des commandes basé sur l'IA. La croissance des services de santé à domicile pour une population vieillissante nécessite des livraisons du dernier kilomètre à délai défini et à température contrôlée. Des spécialistes de la logistique tels qu'Eurotranspharma ont lancé des flottes dédiées de transport longue distance et de distribution urbaine pour garantir la conformité aux BPD jusqu'au domicile du patient. Le risque de contrefaçon et la réglementation disparate concernant les substances contrôlées continuent de freiner les flux transfrontaliers, mais les plateformes harmonisées de partage de données atténuent les charges de conformité.

Renforcement de l'application des BPD de l'UE et de la sérialisation

Les lignes directrices BPD mises à jour, entrées en vigueur le 1er janvier 2025, éliminent les prolongations de certificats accordées durant la pandémie et rétablissent les audits sur site, contraignant les opérateurs à moderniser leurs systèmes de gestion de la qualité BPF[2]« La moitié des opérateurs de camions européens ne peuvent pas se développer en raison de pénuries de conducteurs », IRU, iru.org . La date limite de sérialisation du 9 février 2025 en Italie galvanise les mises à niveau de systèmes en phase finale dans toute l'Europe du Sud. Le Protocole de Windsor introduit des étiquettes « Royaume-Uni uniquement », ajoutant des couches de documentation transfrontalière qui se répercutent sur les contrats d'entreposage et de transport.

Externalisation vers des spécialistes 3PL/4PL pharmaceutiques

La complexité croissante des produits incite les expéditeurs à se tourner vers des partenariats logistiques externes. Les grands prestataires 3PL ont répondu par des méga-hubs certifiés BPD, des plateformes de tour de contrôle prédictives et des équipes de chaîne du froid formées aux BPD. Des prestataires tels que DHL et CEVA ont engagé des programmes d'investissement de plusieurs milliards d'euros pour moderniser les réseaux de santé européens, tandis que les promoteurs d'essais cliniques s'appuient sur des spécialistes de niche pour assurer une traçabilité « veine à veine » dans les programmes de thérapie cellulaire.

Analyse de l'impact des freins*

| Frein | (≈) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et des frigorigènes pour les actifs de la chaîne du froid | −0.9% | À l'échelle de l'UE, notamment Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Pénuries de conducteurs et contraintes de capacité routière | −1.1% | Allemagne, France, Benelux, Europe centrale et orientale | Moyen terme (2 à 4 ans) |

| Frictions frontalières liées au Brexit et charges administratives | −0.4% | Corridors Royaume-Uni–UE | Moyen terme (2 à 4 ans) |

| Infrastructure ultra-basse température limitée en Europe centrale et orientale et dans les pays nordiques | −0.3% | Europe centrale et orientale, périphérie nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et des frigorigènes pour les actifs de la chaîne du froid

Les quotas de gaz fluorés de l'UE et une hausse pluriannuelle des prix du R452A allant jusqu'à 1 000 % depuis 2014 gonflent les charges opérationnelles des flottes frigorifiques[3]« Lignes directrices sur les Bonnes Pratiques de Distribution », Commission européenne, gmp-compliance.org. Des équipementiers tels que Carrier Transicold ont appliqué des suppléments tarifaires à partir de janvier 2025 et prévoient des mélanges à faible potentiel de réchauffement planétaire (PRP) ultérieurement dans l'année. La volatilité des prix de l'électricité, malgré la stabilisation des importations de GNL, continue d'éroder les marges, stimulant les investissements dans des dépôts assistés par énergie solaire et les frigorigènes aux hydrocarbures[4]« Les frigorigènes à fort PRP font face à une flambée des prix », Initiative pour le refroidissement vert, green-cooling-initiative.org.

Pénuries de conducteurs et contraintes de capacité routière

L'Europe manque aujourd'hui de plus de 500 000 conducteurs de véhicules lourds qualifiés, un déficit qui devrait s'élargir à 745 000 d'ici 2028, limitant le taux d'utilisation des flottes et faisant grimper les salaires. L'Allemagne affiche le déficit le plus prononcé, avec seulement 2,6 % de son effectif de conducteurs âgés de moins de 25 ans. La congestion sur les corridors d'autoroutes vieillissants et la hausse des péages liée aux classes CO₂ réduisent encore la productivité. La diversification modale peut atténuer, sans toutefois compenser entièrement, la pénurie de main-d'œuvre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : la dominance du transport stimule l'investissement dans les infrastructures

Les services de transport représentaient 59,32 % de la part de marché de la logistique pharmaceutique en Europe en 2025, soulignant la dépendance du secteur à l'égard des capacités routières, aériennes, maritimes et ferroviaires. Les services à valeur ajoutée, bien que représentant un volume plus modeste, devraient contribuer à hauteur de 14,79 milliards USD à la taille du marché de la logistique pharmaceutique en Europe d'ici 2031, avec une expansion à un TCAC de 4,88 % à mesure que les expéditeurs recherchent un suivi au niveau des lots, de la documentation réglementaire et une assistance à l'assemblage. Le transport routier achemine la grande majorité des médicaments, mais les hausses de péages de l'UE indexées sur les classes CO₂ resserrent les marges et accélèrent le renouvellement des flottes vers des motorisations électriques à batterie et à hydrogène. Les opérateurs du transport aérien de fret retrofittent leurs unités de chargement pour répondre aux exigences de ReFuelEU concernant 2 % de carburants d'aviation durables à partir de 2025, tandis que les armateurs de transport maritime s'appuient sur les règles FuelEU Maritime pour proposer des conteneurs à température contrôlée et à moindres émissions de carbone.

L'automatisation et la numérisation définissent la création future de valeur dans l'entreposage. Des dépôts nordiques entièrement robotisés peuvent déplacer 1 000 palettes par heure, réduisant les erreurs humaines et améliorant la traçabilité des lots. Parallèlement, le programme d'infrastructure de l'UE de 7 milliards EUR étend la capacité du fret ferroviaire, le tunnel Lyon-Turin étant prévu pour stimuler les flux pharmaceutiques inter-alpins une fois opérationnel. Dans l'ensemble, la combinaison de services évolue du simple transport vers une orchestration intégrée à température contrôlée, permettant aux opérateurs de conclure des contrats pluriannuels et de stabiliser les revenus.

Par mode d'exploitation : la complexité de la chaîne du froid reconfigure les modèles de services

Les solutions de chaîne du froid représentaient 57,42 % de la taille du marché de la logistique pharmaceutique en Europe en 2025, en raison de la prolifération des biologiques, des vaccins et des thérapies de précision. Cependant, les circuits hors chaîne du froid enregistreront un TCAC de 4,44 % jusqu'en 2031, à mesure que les biologiques reformulés stables à température ambiante et les catégories de médicaments en vente libre gagnent du terrain. Les vagues de chaleur et les tempêtes de 2024 ont mis en évidence des vulnérabilités dans les anciennes flottes frigorifiques, incitant à un déploiement accéléré de dépôts à énergie solaire et de plaques eutectiques de nouvelle génération. Des leaders logistiques tels que CEVA prévoient que la pénétration des emballages réutilisables atteindra 70 % d'ici 2030, réduisant les déchets et les budgets carbone.

Les expéditions à ultra-basse température pour les thérapies cellulaires et géniques restent limitées en capacité à l'est de l'Allemagne. La nouvelle usine de Breda de Cold Chain Technologies ajoute une production d'expéditeurs multi-formats et réduit les délais de livraison dans les régions Benelux et Europe centrale et orientale de deux jours. Les services hors chaîne du froid, bien qu'opérationnellement moins complexes, doivent néanmoins satisfaire aux exigences de traçabilité BPD, ce qui entraîne une adoption accrue de capteurs IoT même pour les chargements en ambiant.

Par type de produit : les médicaments sur ordonnance ancrent la croissance tandis que les vaccins s'accélèrent

Les médicaments sur ordonnance ont conservé la plus grande tranche de 31,35 % de la part de marché de la logistique pharmaceutique en Europe en 2025, reflétant les volumes élevés de soins chroniques et les circuits d'approvisionnement établis. Les vaccins et les produits sanguins, portés par l'extension des programmes de vaccination et la constitution de stocks de préparation aux pandémies, surpasseront toutes les autres catégories avec un TCAC de 5,53 % jusqu'en 2031. Les biologiques et les biosimilaires requièrent une manipulation spécialisée, stimulant les investissements dans la chaîne du froid à travers l'Europe occidentale. Le marché pharmaceutique allemand devrait enregistrer une croissance de 28 milliards USD entre 2024 et 2032, grâce à l'expansion des usines biopharmaceutiques et à l'adoption des thérapies personnalisées.

Les matériaux d'essais cliniques bénéficient de nouvelles libertés en matière d'étiquetage dans le cadre du Règlement relatif aux essais cliniques, qui autorise le ré-étiquetage en milieu hospitalier pour réduire le gaspillage, mais augmente la complexité de la chaîne de conservation. Les thérapies cellulaires et géniques nécessitent une orchestration de bout en bout veine à veine, et les centres médicaux développent des capacités de cryoconservation et d'étiquetage RFID pour gérer les appariements donneur-patient. Les dispositifs médicaux, stimulés par le déploiement d'EUDAMED en 2026, nécessiteront des flux de données d'identification unique de dispositif (IUD) harmonisés intégrés aux tours de contrôle logistiques.

Analyse géographique

L'Allemagne représentait 16,62 % de la taille du marché de la logistique pharmaceutique en Europe en 2025, tirant parti de son réseau autoroutier de 13 000 km et de son statut de noyau de production. L'extension des péages aux véhicules de plus de 3,5 tonnes depuis juillet 2024 accroît la pression sur les coûts, mais accélère les efforts d'efficacité dans la télématique des flottes et les carburants alternatifs. Le Royaume-Uni est aux prises avec des pénuries chroniques de médicaments et des formalités administratives d'importation plus lourdes malgré les atténuations du Protocole de Windsor, qui simplifient les procédures d'autorisation tout en imposant un étiquetage spécifique au marché britannique pour le commerce continental. Les Pays-Bas exploitent le pôle de chaîne du froid du port de Rotterdam et le corridor Pharma Gateway de Schiphol pour attirer le trafic de biologiques à haute valeur ajoutée.

La Pologne, géographie à la croissance la plus rapide avec un TCAC de 4,73 % jusqu'en 2031, modernise ses plateformes autoroutières et ferroviaires pour devenir un point de consolidation en Europe centrale et orientale. L'Italie, confrontée à sa date limite de sérialisation de février 2025, oriente ses investissements dans des systèmes informatiques de traçabilité avant les échéances réglementaires. L'Espagne associe des incitations logistiques conformes aux BPD à une réforme des péages indexés sur le CO₂, tandis que la Suède est en tête de l'adoption des camions électriques à batterie, soutenue par des tarifs Eurovignette indexés sur les émissions depuis mars 2025. Les marchés du reste de l'Europe, notamment la Hongrie et la Roumanie, offrent des opportunités en terrain vierge pour des réseaux de stockage à ultra-basse température où les opérateurs établis sont rares.

Paysage concurrentiel

La consolidation du marché s'accentue à mesure que l'échelle et les capacités spécialisées deviennent déterminantes. L'intégration par DSV de DB Schenker en avril 2025 a créé un conglomérat logistique de 160 000 employés avec des synergies anticipées de 9 milliards DKK (1,33 milliard USD) d'ici 2028. DHL a promis 2 milliards EUR pour construire des centres pharmaceutiques et doubler ses revenus dans le secteur de la santé pour atteindre 10,8 milliards EUR (11,91 milliards USD) d'ici 2030, signalant une évolution vers des écosystèmes intégrés verticalement et certifiés BPD. UPS a renforcé ses capacités de chaîne du froid en Europe en acquérant Frigo-Trans et BPL, notant que 80 % des flux pharmaceutiques régionaux sont thermosensibles.

La numérisation différencie les leaders : les pilotes d'IA générative de DHL Supply Chain rationalisent le nettoyage des données d'appels d'offres, tandis que CEVA s'unifie sous une marque unique après l'intégration de Bolloré, en déployant des services à faibles émissions de carbone « FORPLANET ». Des entrants sur des créneaux spécifiques en matière de stockage à ultra-basse température et d'analyses de risques basées sur l'IA rivalisent en offrant une expertise hyper-spécialisée plutôt que des réseaux étendus. Le contrôle antitrust de l'UE reste élevé, avec une moyenne de cinq décisions annuelles en matière de logistique pharmaceutique et 773 millions EUR (853,11 millions USD) d'amendes entre 2018 et 2022.

L'intensité concurrentielle à long terme sera axée sur les transitions durables des flottes, la visibilité de la chaîne d'approvisionnement des essais cliniques et la sécurisation des capacités sur les nouveaux corridors ferroviaires. Les acteurs disposant de portefeuilles modaux équilibrés, de certifications BPD solides et de capacités de prévision basées sur l'IA seront les mieux placés pour décrocher des contrats premium à mesure que la surveillance réglementaire se renforce.

Leaders du secteur de la logistique pharmaceutique en Europe

DHL

FedEx

Kuehne + Nagel International AG

United Parcel Service

C. H. Robinson

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : DHL Global Forwarding a ouvert un hub aérien de 24 500 m² à l'aéroport de Francfort, capable de traiter 300 000 tonnes par an et alimenté par une installation solaire en toiture.

- Mai 2025 : CEVA Logistics a déployé 23 camions électriques en Europe, portant sa flotte à faibles émissions de carbone à plus de 1 100 véhicules.

- Avril 2025 : DSV a finalisé le rachat de DB Schenker pour 14,3 milliards EUR (15,78 milliards USD), visant 9 milliards DKK (1,33 milliard USD) de synergies d'ici 2028.

- Avril 2025 : DHL Group s'est engagé à investir 2 milliards EUR (2,20 milliards USD) pour développer DHL Health Logistics d'ici 2030, doublant ses ambitions de revenus dans le secteur de la santé.

Périmètre du rapport sur le marché de la logistique pharmaceutique en Europe

La logistique pharmaceutique est liée à la manutention, au transport et à la gestion de la chaîne de multiples produits variés qui nécessitent des normes spécifiques dans leur traitement logistique. Les produits pharmaceutiques vont des médicaments et de toutes leurs typologies, aux produits de santé, aux instruments médicaux et chirurgicaux, ainsi qu'aux produits cosmétiques et de parfumerie, aux matières premières, aux matériaux biotechnologiques et aux biopharmaceutiques.

Le rapport couvre une analyse complète en arrière-plan du marché européen de la logistique pharmaceutique, comprenant l'évaluation de l'économie et la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché européen de la logistique pharmaceutique est segmenté par produit (médicaments génériques et médicaments de marque), exploitation (transport en chaîne du froid et transport hors chaîne du froid), application (biopharma et pharma chimique), transport (voies aériennes, ferroviaires, routières et maritimes) et géographie (Allemagne, Royaume-Uni, Pays-Bas, France, Italie, Espagne, Pologne, Belgique, Suède et reste de l'Europe). Le rapport propose des tailles de marché et des prévisions pour tous les segments ci-dessus en valeur (USD).

| Transport | Fret routier |

| Fret aérien | |

| Fret maritime | |

| Fret ferroviaire | |

| Entreposage et stockage | |

| Services à valeur ajoutée et autres |

| Logistique de la chaîne du froid |

| Logistique hors chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux d'essais cliniques |

| Thérapies cellulaires et géniques |

| Dispositifs médicaux et diagnostics |

| Médecine vétérinaire |

| Autres |

| Allemagne |

| Royaume-Uni |

| Pays-Bas |

| France |

| Italie |

| Espagne |

| Pologne |

| Belgique |

| Suède |

| Reste de l'Europe |

| Par type de service | Transport | Fret routier |

| Fret aérien | ||

| Fret maritime | ||

| Fret ferroviaire | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée et autres | ||

| Par mode d'exploitation | Logistique de la chaîne du froid | |

| Logistique hors chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux d'essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux et diagnostics | ||

| Médecine vétérinaire | ||

| Autres | ||

| Par géographie | Allemagne | |

| Royaume-Uni | ||

| Pays-Bas | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quel TCAC est prévu pour la logistique pharmaceutique en Europe de 2026 à 2031 ?

Le secteur devrait se développer à un TCAC de 3,87 % sur la période.

Quel type de service détient la plus grande part des expéditions pharmaceutiques en Europe ?

Les services de transport sont en tête avec une part de 59,32 % en 2025, en raison de la dépendance de la région à l'égard des capacités routières, aériennes, maritimes et ferroviaires.

Pourquoi l'infrastructure de la chaîne du froid est-elle essentielle pour la distribution pharmaceutique ?

Les biologiques, les vaccins et les produits de thérapie cellulaire et génique dominent le pipeline, nécessitant des températures contrôlées et une conformité BPD complète.

Comment le Brexit affecte-t-il les flux de médicaments entre le Royaume-Uni et l'UE ?

Les étapes douanières supplémentaires et les nouvelles règles d'étiquetage « Royaume-Uni uniquement » allongent les délais et augmentent les coûts, contribuant à des alertes plus fréquentes de pénurie de médicaments et à des dépenses d'approvisionnement plus élevées.

Quelles mesures de durabilité les prestataires logistiques adoptent-ils ?

Les entreprises investissent dans des camions électriques, des emballages réutilisables, des circuits ferroviaires et par voies navigables intérieures, et se tournent vers des carburants d'aviation et maritimes durables pour réduire les émissions.

Quel pays européen devrait connaître la croissance la plus rapide dans la logistique pharmaceutique ?

La Pologne devrait afficher la croissance la plus élevée, avec un TCAC de 4,73 % jusqu'en 2031, à mesure que la modernisation des infrastructures attire de nouveaux centres de distribution.

Dernière mise à jour de la page le: