Taille et part du marché de la logistique pharmaceutique en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

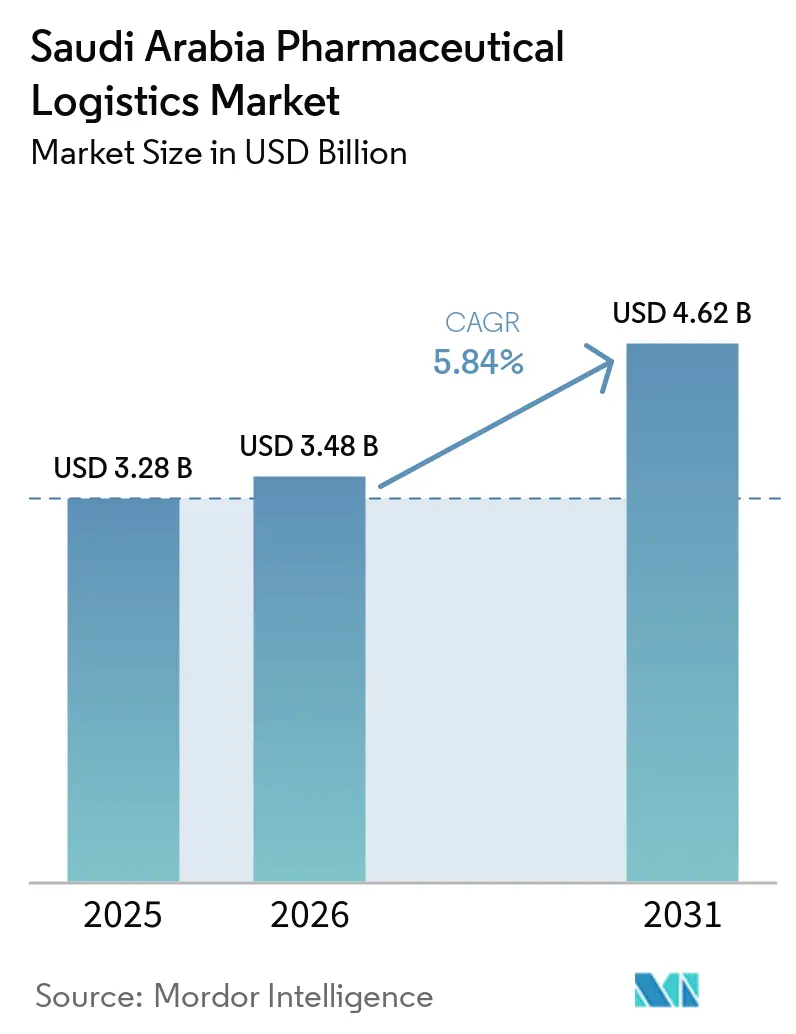

| Taille du marché de l'année de base (2025) | 3.28 Milliards de dollars |

| Taille du Marché (2026) | 3.48 Milliards de dollars |

| Taille du Marché (2031) | 4.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la logistique pharmaceutique en Arabie Saoudite par Mordor Intelligence

La taille du marché de la logistique pharmaceutique en Arabie Saoudite était évaluée à 3,28 milliards USD en 2025 et devrait croître de 3,48 milliards USD en 2026 pour atteindre 4,62 milliards USD d'ici 2031, à un TCAC de 5,84 % durant la période de prévision (2026-2031).

Le marché de la logistique pharmaceutique en Arabie Saoudite est soutenu par une demande durable, le Royaume demeurant le plus grand marché pharmaceutique du CCG et dépendant encore des importations pour 70 % à 80 % de son approvisionnement pharmaceutique, ce qui maintient la capacité logistique au cœur de la disponibilité des médicaments dans les hôpitaux, les pharmacies et les canaux d'approvisionnement public. La transformation des soins de santé menée par le gouvernement élargit le nombre de points de prestation de soins, accroît la complexité de la distribution et augmente le besoin de modèles flexibles en étoile capables de gérer des nombres de références plus élevés et des cycles de réapprovisionnement plus fréquents. Le marché de la logistique pharmaceutique en Arabie Saoudite est également façonné par un renforcement de l'application des réglementations relatives à la chaîne du froid, une adoption plus large des produits biologiques et une évolution visible vers des services à valeur ajoutée tels que le soutien à la sérialisation, le signalement des écarts de température et l'exécution directe au patient. La stratégie concurrentielle évolue vers des empreintes nationales plus importantes, une intégration multimodale et une gestion des importations assistée par le numérique, à mesure que les opérateurs internationaux et nationaux engagent de nouveaux actifs à Riyad, Djeddah et Dammam. Les opportunités restent les plus fortes dans les infrastructures certifiées de chaîne du froid, les services de conformité à plus haute valeur ajoutée et les corridors de distribution régionaux liés à la localisation de la fabrication et à la prestation de soins de santé à distance.

Points clés du rapport

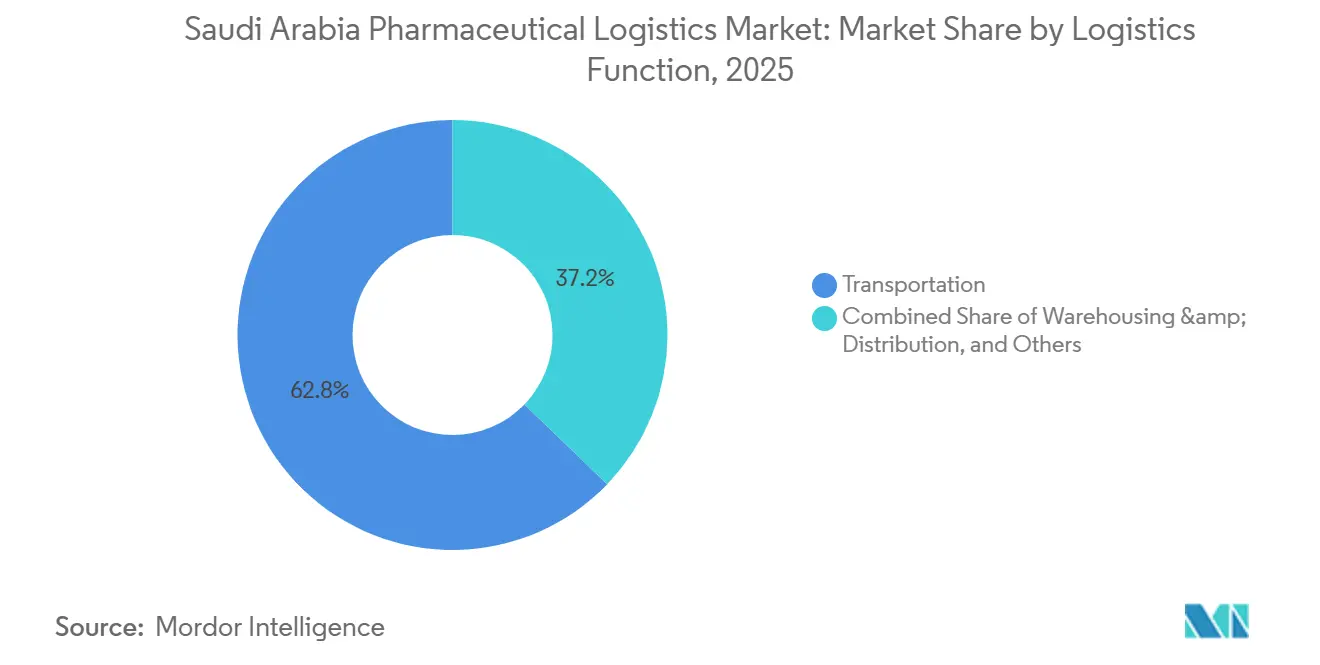

- Par fonction logistique, le transport représentait 62,78 % de la part du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, tandis que les services à valeur ajoutée devraient se développer à un TCAC de 8,67 % jusqu'en 2031.

- Par mode d'exploitation, la logistique hors chaîne du froid représentait 59,97 % de la taille du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, tandis que la logistique de la chaîne du froid devrait croître à un TCAC de 7,84 % jusqu'en 2031.

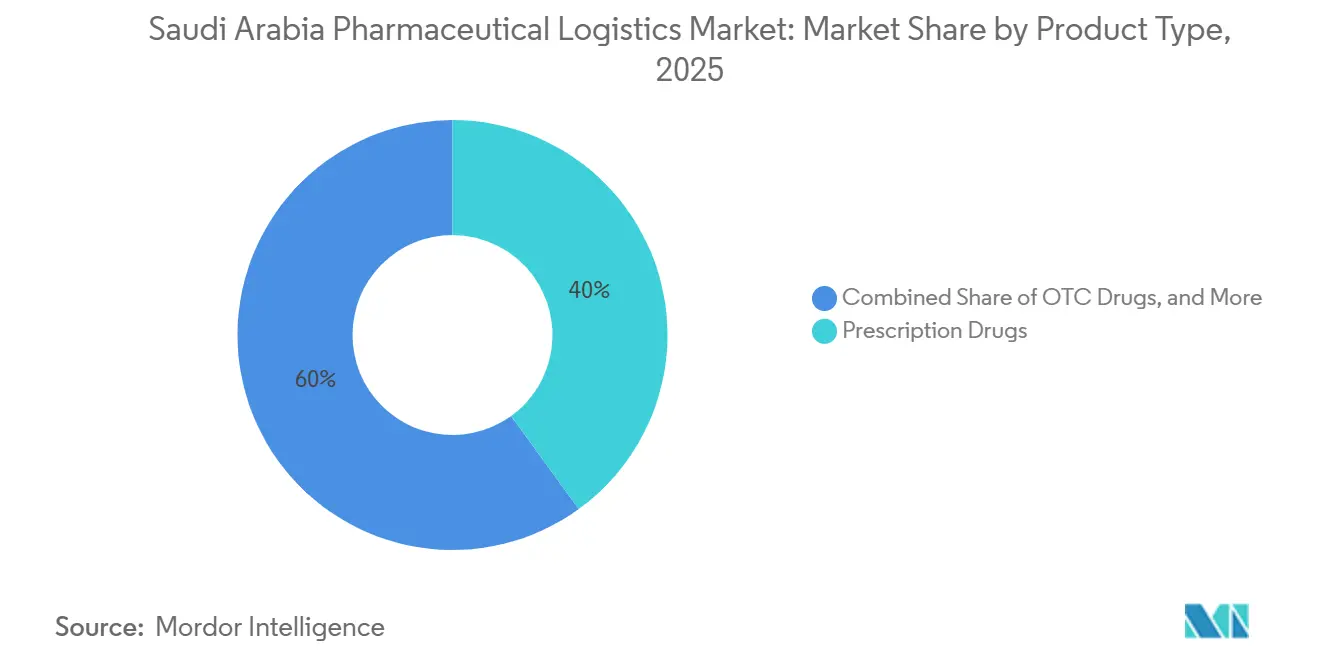

- Par type de produit, les médicaments sur ordonnance représentaient 40 % de la part du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, tandis que les thérapies cellulaires et géniques devraient croître à un TCAC de 8,98 % jusqu'en 2031.

- Par région, la région centrale détenait 33,12 % de la taille du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, tandis que la région occidentale devrait se développer à un TCAC de 7,22 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique pharmaceutique en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transformation des soins de santé dans le cadre de la Vision 2030 | +1.4% | À l'échelle du Royaume d'Arabie Saoudite, concentrée dans les pôles de santé de Riyad, Djeddah et Dammam | Long terme (≥ 4 ans) |

| Application de la réglementation de la chaîne du froid par la SFDA | +0.9% | À l'échelle du Royaume d'Arabie Saoudite, la plus stricte au port islamique de Djeddah et à l'aéroport international Roi Khaled | Moyen terme (2-4 ans) |

| Demande croissante de produits biologiques liée aux maladies chroniques | +1.1% | À l'échelle du Royaume d'Arabie Saoudite, avec les régions centrale et orientale en tête | Long terme (≥ 4 ans) |

| Croissance de la e-pharmacie et de la livraison à domicile | +0.7% | Centres urbains, notamment Riyad, Djeddah et Dammam, avec des retombées vers La Mecque et Médine | Moyen terme (2-4 ans) |

| Chaînes d'approvisionnement à distance pour NEOM et les gigaprojets | +0.5% | Nord-ouest de l'Arabie Saoudite, notamment le corridor Tabuk-NEOM | Long terme (≥ 4 ans) |

| Pôles pharmaceutiques de prestataires logistiques tiers étrangers dans le cadre de partenariats public-privé | +0.6% | SILZ à Riyad, KAEC à Djeddah et zones industrielles de Dammam | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transformation des soins de santé dans le cadre de la Vision 2030

La refonte du système de santé en Arabie Saoudite modifie le profil de la demande du marché de la logistique pharmaceutique en Arabie Saoudite au-delà du seul effet des nouveaux hôpitaux. Le budget national 2025 a alloué 260 milliards SAR (69 milliards USD) à la santé et au développement social, maintenant les soins de santé parmi les plus grandes priorités de dépenses du Royaume. Le plan de mise en société et de privatisation de 290 hôpitaux et 2 300 centres de soins de santé primaires augmente le nombre de nœuds opérationnels nécessitant un réapprovisionnement régulier en médicaments et une cohérence des niveaux de service[1]Saudi Vision 2030, "Programme de transformation du secteur de la santé," Saudi Vision 2030, vision2030.gov.sa. Cette évolution réduit la dépendance à une logique de distribution centralisée unique et accroît la valeur des prestataires capables de gérer davantage d'acheteurs institutionnels, des itinéraires plus denses et une visibilité des stocks plus étroite. En pratique, le marché de la logistique pharmaceutique en Arabie Saoudite bénéficie de la réforme des soins de santé, qui fait de la fiabilité des livraisons une exigence opérationnelle fondamentale plutôt qu'une fonction de soutien.

Application de la réglementation de la chaîne du froid par la SFDA

Le marché de la logistique pharmaceutique en Arabie Saoudite est stimulé par un renforcement de l'application par la SFDA des normes de bonnes pratiques de distribution pour la manutention des produits sensibles à la température. L'enregistrement continu des données, les alertes automatisées en cas d'écart de température et la couverture validée des capteurs sont désormais intégrés dans les exigences de conformité pour les expéditions en chaîne du froid, ce qui relève le seuil d'infrastructure pour les prestataires de services. Les opérateurs ne disposant pas d'équipements certifiés et de processus documentés sont de plus en plus exclus des appels d'offres à haute valeur ajoutée pour les produits biologiques et les vaccins, ce qui oriente davantage de volumes vers des réseaux qualifiés. Les activités d'audit et de délivrance de licences de la SFDA stimulent également de nouveaux investissements dans la validation des entrepôts, la modernisation des flottes et les systèmes de reporting à travers le Royaume[2]Autorité saoudienne des aliments et des médicaments, "Lignes directrices pour le stockage et le transport des produits pharmaceutiques sensibles au temps et à la température," SFDA, sfda.gov.sa. Une contrainte parallèle subsiste du côté de la main-d'œuvre, car le rapport 2025 sur les compétences logistiques a identifié des lacunes importantes dans les outils numériques, la gestion de la chaîne du froid et les rôles logistiques spécialisés, 42 % des entreprises de logistique signalant que de nombreux employés manquaient encore de ces compétences.

Demande croissante de produits biologiques liée aux maladies chroniques

Le marché de la logistique pharmaceutique en Arabie Saoudite est également en expansion, car les produits biologiques et les biosimilaires nécessitent un contrôle de température plus strict et des délais de transit plus courts que les thérapies conventionnelles. Ces produits nécessitent souvent une manutention continue à 2-8 °C, tandis que les thérapies avancées peuvent nécessiter des conditions de stockage ultra-basses ou cryogéniques, ce qui augmente considérablement la complexité de la manutention. La SFDA a continué d'élargir les approbations de biosimilaires tout au long de 2025 dans les catégories oncologie, maladies auto-immunes et diabète, ce qui a élargi le pool de produits devant transiter par des voies de chaîne du froid validées. En août 2025, MS Pharma a inauguré la première installation de fabrication de produits biologiques de la région MENA à Riyad. Ce site approuvé par les BPF d'une valeur de 50 millions USD a ajouté de nouveaux flux nationaux de chaîne du froid aux corridors d'importation établis du Royaume. Cela signifie que le marché de la logistique pharmaceutique en Arabie Saoudite dessert désormais à la fois les importations de produits biologiques entrants et la distribution intra-Royaume liée à la production locale.

Croissance de la e-pharmacie et de la livraison à domicile

Le marché de la logistique pharmaceutique en Arabie Saoudite bénéficie du soutien de la croissance de la e-pharmacie et de la normalisation de la livraison à domicile pour l'exécution des ordonnances. Un taux de pénétration d'Internet supérieur à 95 % et l'expansion de la santé numérique réglementée par la SFDA ont rendu la commande en ligne et la délivrance à distance plus pratiques dans les principaux centres urbains. À mesure que davantage de médicaments sont acheminés directement vers les patients, une manutention conforme aux bonnes pratiques de distribution est nécessaire tout au long du dernier kilomètre, et non plus seulement dans les hôpitaux, les pharmacies de détail et les entrepôts centraux. Cette évolution souligne la valeur de l'optimisation des itinéraires, des contrôles de preuve de livraison et de l'intégrité de la température lors de la remise au domicile. Le marché de la logistique pharmaceutique en Arabie Saoudite connaît donc une croissance non seulement due à un nombre plus élevé d'expéditions, mais aussi à l'intensité de service plus élevée requise pour la distribution pharmaceutique à domicile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts d'exploitation élevés de la chaîne du froid en climat désertique | -1.0% | À l'échelle du Royaume d'Arabie Saoudite, les plus aigus dans les villes intérieures telles que Riyad et Hail durant les mois d'été | Long terme (≥ 4 ans) |

| Retards de dédouanement | -0.7% | Port islamique de Djeddah, aéroport international Roi Abdulaziz et port sec de Riyad | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre certifiée selon les bonnes pratiques de distribution | -0.5% | Province orientale, fret aérien de Riyad et vivier national de chauffeurs | Moyen terme (2-4 ans) |

| Fragmentation du dernier kilomètre en zone rurale | -0.4% | Zones nord, notamment Al-Jouf et Arar, et zones sud, notamment Jazan et Najran | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'exploitation élevés de la chaîne du froid en climat désertique

Le marché de la logistique pharmaceutique en Arabie Saoudite est confronté à une charge de coûts persistante, car la réfrigération conforme aux bonnes pratiques de distribution dans des conditions désertiques nécessite des charges de refroidissement plus importantes que la plupart des systèmes en climat tempéré. Des températures estivales supérieures à 45 °C augmentent la consommation d'énergie, réduisent la durée de vie des équipements et accroissent les cycles de maintenance dans les entrepôts, les camions et les installations de manutention aéroportuaire. Les petits opérateurs ressentent cette pression le plus fortement car ils ne disposent pas de l'échelle d'actifs ou de la densité d'itinéraires que les prestataires logistiques tiers mondiaux peuvent utiliser pour répartir les coûts fixes sur des volumes plus importants. Le défi devient plus aigu dans la logistique cryogénique, où le stockage à très basses températures crée une structure de coûts distincte au-delà des opérations standard à 2-8 °C. Des projets pilotes d'optimisation énergétique utilisant l'IA et le ML ont montré un potentiel à Riyad et Djeddah, mais l'adoption reste limitée en raison des exigences élevées en capital initial.

Retards de dédouanement

Le marché de la logistique pharmaceutique en Arabie Saoudite est également confronté à des frictions mesurables aux points d'entrée des importations, car le dédouanement et la validation réglementaire sont devenus plus chronophages depuis fin 2025. Les nouvelles procédures douanières saoudiennes ont supprimé l'accès des courtiers aux entrepôts, introduit des flux de demandes de manutention manuelle et ajouté des étapes de transfert supplémentaires aux points d'entrée, ce qui a allongé les cycles de dédouanement pour les marchandises importées. Les expéditions pharmaceutiques transitent déjà par un processus à double autorité impliquant à la fois les inspections portuaires de la SFDA et les douanes de la ZATCA, de sorte que l'ajout d'étapes procédurales aggrave un goulot d'étranglement déjà présent. Les directives de dédouanement de la SFDA indiquent que les tests en laboratoire pour les nouveaux produits pharmaceutiques peuvent prendre 7 à 10 jours ouvrables, et l'enregistrement initial des produits nécessite généralement 1 à 3 ans, ce qui est particulièrement difficile pour les produits biologiques sensibles au temps qui doivent rester réfrigérés pendant les délais[3]Autorité saoudienne des aliments et des médicaments, "Guide d'enregistrement des médicaments - Conditions et exigences de dédouanement," SFDA, sfda.gov.sa . Tant que les procédures aux points d'entrée ne deviendront pas plus prévisibles, le marché de la logistique pharmaceutique en Arabie Saoudite continuera d'absorber des coûts de séjour plus élevés et une plus grande incertitude de planification pour les thérapies importées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le transport ancre les revenus, les services à valeur ajoutée redéfinissent la composition des marges

Le transport représentait 62,78 % de la part du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, confirmant que le mouvement transfrontalier et le transport longue distance national constituent toujours le cœur commercial du secteur. Cette domination reflète la structure axée sur les importations de l'approvisionnement pharmaceutique saoudien, où de grands volumes entrants transitent par les principaux aéroports et ports maritimes avant d'être acheminés vers les hôpitaux, les pharmacies et les canaux d'approvisionnement gouvernementaux. Le transport routier reste l'épine dorsale principale de la distribution depuis les ports et les aéroports vers les villes secondaires et les réseaux de soins, offrant la plus large portée à travers le Royaume. Le fret aérien continue de jouer un rôle essentiel dans le mouvement des produits biologiques urgents et des produits spécialisés via Riyad et Djeddah. Dans le même temps, les voies maritimes via Djeddah et Dammam continuent de traiter les volumes pharmaceutiques en vrac à un coût unitaire plus faible.

Les services à valeur ajoutée devraient croître à un TCAC de 8,76 % jusqu'en 2031, ce qui en fait la partie à la croissance la plus rapide de la composition fonctionnelle du marché de la logistique pharmaceutique en Arabie Saoudite. Cette croissance provient d'une demande croissante de soutien à la sérialisation, de documentation relative aux bonnes pratiques de distribution, de signalement des écarts de température, de logistique inverse et d'exécution directe au patient, plutôt que du seul volume de transport. L'entreposage et la distribution sont également repositionnés d'un centre de coûts en un actif de résilience, à mesure que la stratégie gouvernementale de pôles encourage des stocks tampons nationaux plus importants à Riyad, Djeddah et d'autres nœuds stratégiques. L'investissement de DHL Supply Chain de 130 millions EUR (141 millions USD) dans un entrepôt multi-utilisateurs de 78 000 m² au SILZ de Riyad illustre cette évolution. Il montre comment l'expansion des capacités est directement liée à la profondeur des services pharmaceutiques plutôt qu'à la simple croissance du stockage.

Par mode d'exploitation : la majorité hors chaîne du froid persiste, la chaîne du froid fixe le rythme de croissance

La logistique de la chaîne du froid devrait croître à un TCAC de 7,84 % jusqu'en 2031, portée par des changements dans la composition des produits et un renforcement de la réglementation. Les attentes de la SFDA en matière de bonnes pratiques de distribution pour la surveillance continue et la manutention validée orientent davantage d'expéditions vers des voies contrôlées en température certifiées, même là où le traitement ambiant était auparavant courant. NAQEL Express a élargi cette capacité grâce à 14 bureaux régionaux conformes aux bonnes pratiques de distribution et à des zones de température dédiées pour les produits de santé ambiants, réfrigérés et congelés dans son réseau. En 2025, AJEX Logistics Services a inauguré le premier dépôt logistique certifié BPF-BPx d'Arabie Saoudite à Riyad, doté de chambres à 2 °C-8 °C pour les vaccins et les produits biologiques et de chambres à -20 °C pour les thérapies congelées, démontrant que les infrastructures de chaîne du froid de niveau conformité deviennent une exigence de seuil plutôt qu'un supplément premium.

La logistique de la chaîne du froid devrait croître à un TCAC de 7,84 % jusqu'en 2031, portée par des changements dans la composition des produits et un renforcement de la réglementation. Les attentes de la SFDA en matière de bonnes pratiques de distribution pour la surveillance continue et la manutention validée orientent davantage d'expéditions vers des voies contrôlées en température certifiées, même là où le traitement ambiant était auparavant courant. NAQEL Express a élargi cette capacité grâce à 14 bureaux régionaux conformes aux bonnes pratiques de distribution et à des zones de température dédiées pour les produits de santé ambiants, réfrigérés et congelés dans son réseau. En 2025, AJEX Logistics Services a inauguré le premier dépôt logistique certifié BPF-BPx d'Arabie Saoudite à Riyad, doté de chambres à 2 °C-8 °C pour les vaccins et les produits biologiques et de chambres à -20 °C pour les thérapies congelées, démontrant que les infrastructures de chaîne du froid de niveau conformité deviennent une exigence de seuil plutôt qu'un supplément premium.

Par type de produit : les médicaments sur ordonnance dominent les volumes, les thérapies cellulaires et géniques redéfinissent les normes d'infrastructure

Les médicaments sur ordonnance représentaient 40 % de la taille du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, ce qui en fait le plus grand segment de produits par chiffre d'affaires. Leur avance provient du mouvement régulier des thérapies contre les maladies chroniques dans les voies de soins cardiovasculaires, diabétiques et oncologiques, notamment via les canaux hospitaliers et les pharmacies de détail dans les principales régions urbaines. Les médicaments en vente libre et les dispositifs médicaux restent des segments secondaires importants car ils bénéficient de la croissance de la e-pharmacie et d'une demande quotidienne large. Les vaccins et les produits sanguins conservent également un rôle stratégique au sein du secteur de la logistique pharmaceutique en Arabie Saoudite, car les règles de stockage et de transport de la SFDA maintiennent l'intégrité de la chaîne du froid au cœur de la distribution de santé publique.

Les thérapies cellulaires et géniques devraient croître à un TCAC de 8,98 % jusqu'en 2031, ce qui en fait la catégorie de produits à la croissance la plus rapide sur le marché de la logistique pharmaceutique en Arabie Saoudite. Ce segment modifie les exigences d'infrastructure car la manutention cryogénique, les contrôles validés de la chaîne de traçabilité et les emballages hautement spécialisés ne sont pas interchangeables avec la logistique pharmaceutique conventionnelle. DHL a renforcé sa position dans ce domaine grâce à l'acquisition de CRYOPDP en 2025, apportant des capacités de logistique cryogénique dans 135 pays et améliorant sa capacité à servir les flux de thérapies avancées liés à l'Arabie Saoudite. La logistique des matériaux d'essais cliniques devient également plus pertinente pour le secteur de la logistique pharmaceutique en Arabie Saoudite, car l'activité biotechnologique dans de nouveaux corridors accroît la demande de distribution validée de produits expérimentaux.

Analyse géographique

La région centrale représentait 33,12 % du marché de la logistique pharmaceutique en Arabie Saoudite en 2025, et son avance découle d'une combinaison renforçante de politique, d'infrastructure et de concentration de clientèle. Riyad combine les flux d'approvisionnement liés à la NUPCO, la proximité de l'aéroport international Roi Khaled et les actifs logistiques sous douane au SILZ, offrant aux prestataires une base solide pour la redistribution nationale. La décision de DHL en novembre 2025 d'investir 130 millions EUR (141 millions USD) dans un entrepôt multi-utilisateurs au SILZ a montré que les grands opérateurs considèrent Riyad comme le principal ancrage pour la densité future du réseau et la profondeur des services. La région orientale soutient cette structure grâce à la manutention des importations au port maritime Roi Abdulaziz et à une demande aval régulière à Dammam, Al-Khobar et Jubail. Une étude de 2025 publiée dans le Saudi Pharmaceutical Journal a révélé que 78 % des fabricants pharmaceutiques en Arabie Saoudite citaient la conformité et la transparence des données de la chaîne d'approvisionnement comme des obstacles opérationnels, ce qui explique pourquoi la manutention certifiée et les outils de visibilité gagnent en valeur dans le corridor oriental.

La région occidentale devrait croître à un TCAC de 7,22 % jusqu'en 2031, et le cas de croissance est plus large qu'une simple expansion du volume des importations. Djeddah reste un point d'entrée essentiel pour les produits pharmaceutiques. Cependant, la région bénéficie également de la localisation de la fabrication, d'une demande plus forte de services de santé et d'une future activité biotechnologique le long de l'axe Tabuk-NEOM. Le volume plus élevé d'ordonnances et l'activité de livraison à domicile du pôle de santé de La Mecque montrent que la demande du dernier kilomètre à l'ouest s'étend déjà au-delà des programmes pilotes et de la commodité du commerce de détail. La pression de conformité aux points d'entrée aériens et maritimes de Djeddah favorise également les opérateurs plus grands et certifiés, car l'intégrité de la chaîne du froid face aux ports, les normes halal et la préparation aux audits comptent davantage à mesure que les volumes de produits biologiques augmentent.

Les régions nord et sud représentent encore une part plus faible du marché de la logistique pharmaceutique en Arabie Saoudite, car la distance et le terrain rendent l'économie de la distribution plus difficile. Les populations sont plus clairsemées, les tronçons routiers depuis les principaux dépôts sont plus longs et les actifs dédiés à la chaîne du froid pharmaceutique restent limités dans de nombreuses zones. Les protocoles d'accord de la NUPCO de février 2025 avec Aramex et SMSA pour soutenir la livraison directe au patient montrent que les décideurs politiques et les prestataires logistiques reconnaissent la nécessité d'un modèle de dernier kilomètre plus structuré en dehors de la principale ceinture urbaine[4]Aramex, "Aramex ouvre son premier pôle régional de santé à la zone franche de Dubai South," Aramex, aramex.com . Tant que les infrastructures partagées ou les obligations de service public ne seront pas davantage formalisées, ces régions resteront des opportunités à plus long terme plutôt que des centres de revenus immédiats pour les grands opérateurs.

Paysage concurrentiel

Le marché de la logistique pharmaceutique en Arabie Saoudite présente une concentration modérée dans le segment premium certifié et une fragmentation plus large sur le marché plus général de la commission de transport régionale. Les opérateurs disposant d'actifs nationaux de chaîne du froid conformes aux bonnes pratiques de distribution, d'installations auditées et d'une couverture multimodale se trouvent dans une position concurrentielle plus forte que les entreprises qui se concurrencent principalement sur le prix dans le transport ambiant ou la commission de transport locale. Le mouvement stratégique le plus important du cycle actuel est intervenu en février 2026, lorsque DSV a achevé l'intégration nationale de DB Schenker et créé une organisation saoudienne unifiée couvrant le fret aérien et maritime, la logistique contractuelle et les opérations routières sur 29 installations. Cette démarche a relevé la barre de l'échelle sur le marché de la logistique pharmaceutique en Arabie Saoudite, car peu de concurrents nationaux peuvent égaler une empreinte d'actifs similaire sans engagements majeurs en nouveau capital. Il en résulte une séparation plus nette entre les prestataires nationaux à service complet et les entreprises plus petites qui restent limitées à des capacités d'itinéraire, de mode ou de conformité plus étroites.

La localisation par le biais de partenariats devient une autre caractéristique déterminante de la concurrence sur le marché de la logistique pharmaceutique en Arabie Saoudite. CEVA Logistics et Almajdouie ont finalisé leur coentreprise saoudienne en 2024, combinant des capacités mondiales de logistique de santé avec une portée sur le marché local et des actifs de distribution à température contrôlée. Kuehne+Nagel a également formé un partenariat exclusif avec Tamer Logistics couvrant les principales villes du Royaume, ce qui montre comment les opérateurs internationaux s'appuient de plus en plus sur l'infrastructure nationale établie et la familiarité réglementaire pour remporter des contrats de santé. Ces modèles réduisent les frictions à l'entrée et aident les groupes étrangers à participer aux appels d'offres de santé sans avoir à construire chaque élément d'un réseau local à partir de zéro.

La technologie et les capacités spécialisées deviennent les principaux points de différenciation au sommet du marché de la logistique pharmaceutique en Arabie Saoudite. Les acquisitions par DHL en 2025 de CRYOPDP et SDS Rx ont renforcé son offre en logistique cryogénique, soutien aux essais cliniques et distribution pharmaceutique spécialisée, qui comptent davantage à mesure que les produits biologiques et les thérapies avancées se développent. FedEx a ajouté une autre couche en mai 2026 en lançant le FedEx Import Tool en Arabie Saoudite pour fournir une gestion centralisée de la documentation d'importation et une visibilité en temps réel, ce qui répond directement à un marché où la prévisibilité du dédouanement est devenue un enjeu concurrentiel. Trois domaines semblent encore moins développés que le reste du marché, à savoir la livraison directe au patient conforme aux bonnes pratiques de distribution à grande échelle, la logistique cryogénique pour les thérapies cellulaires et géniques, et la gestion intégrée des matériaux d'essais cliniques pour les pôles biotechnologiques émergents. Cela laisse de la place aux opérateurs pour combiner une infrastructure certifiée, un contrôle numérique et une exécution locale en un seul modèle de service.

Leaders du secteur de la logistique pharmaceutique en Arabie Saoudite

-

Tamer Logistics

-

Kuehne+Nagel

-

DSV (Incl. DB Schenker)

-

DHL Group

-

UPS

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : FedEx a lancé le FedEx Import Tool en Arabie Saoudite, une plateforme numérique offrant une visibilité en temps réel des importations, une gestion centralisée de la documentation et des flux de travail rationalisés pour le dédouanement.

- Février 2026 : DSV a achevé l'intégration nationale complète de DB Schenker en Arabie Saoudite, créant une organisation unifiée unique couvrant le fret aérien et maritime, la logistique contractuelle et les opérations routières sur 29 installations du Royaume. L'entité combinée élargit considérablement la capacité de logistique pharmaceutique multimodale sous un seul opérateur, réduisant les frictions transactionnelles pour les expéditions pharmaceutiques multi-tronçons.

- Octobre 2025 : NEOM et WuXi AppTec ont signé un protocole d'accord stratégique pour localiser la R&D et la fabrication pharmaceutiques à Oxagon, la ville de fabrication avancée de NEOM dans le nord-ouest de l'Arabie Saoudite. La collaboration crée le cadre d'une installation CRDMO de classe mondiale, générant une demande spécialisée en logistique biopharma dans un corridor qui n'en avait auparavant aucune.

- Septembre 2025 : DHL Supply Chain a accepté d'acquérir SDS Rx, étendant ses capacités de distribution pharmaceutique spécialisée et de logistique de santé grand public. Il s'agissait de la deuxième acquisition dans le domaine de la santé de DHL en 2025 et fait partie de l'agenda de croissance de DHL Health Logistics dans le cadre de la Stratégie 2030, élargissant sa couverture de références de santé pertinentes pour la chaîne d'approvisionnement pharmaceutique de l'Arabie Saoudite.

Périmètre du rapport sur le marché de la logistique pharmaceutique en Arabie Saoudite

| Transport | Routier |

| Aérien | |

| Maritime et voies navigables intérieures | |

| Ferroviaire | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Logistique de la chaîne du froid |

| Logistique hors chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux d'essais cliniques |

| Thérapies cellulaires et géniques |

| Dispositifs médicaux et diagnostics |

| Médecine vétérinaire |

| Autres |

| Centre (Riyad, Al-Qassim et Hail) |

| Est (Ash-Sharqiyah) |

| Ouest (Al-Bahah, La Mecque, Médine et Tabuk) |

| Nord (Al-Jouf et Arar) |

| Sud (Asir, Jazan et Najran) |

| Par fonction logistique | Transport | Routier |

| Aérien | ||

| Maritime et voies navigables intérieures | ||

| Ferroviaire | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par mode d'exploitation | Logistique de la chaîne du froid | |

| Logistique hors chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux d'essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux et diagnostics | ||

| Médecine vétérinaire | ||

| Autres | ||

| Par région | Centre (Riyad, Al-Qassim et Hail) | |

| Est (Ash-Sharqiyah) | ||

| Ouest (Al-Bahah, La Mecque, Médine et Tabuk) | ||

| Nord (Al-Jouf et Arar) | ||

| Sud (Asir, Jazan et Najran) |

Questions clés auxquelles le rapport répond

Quelle est la prévision de valeur pour 2031 de la logistique pharmaceutique en Arabie Saoudite ?

Le secteur devrait atteindre 4,62 milliards USD d'ici 2031, contre 3,48 milliards USD en 2026, avec un TCAC de 5,84 % sur la période 2026-2031.

Quelle fonction logistique génère le plus de revenus en Arabie Saoudite ?

Le transport est la fonction la plus importante, représentant 62,78 % des revenus en 2025, car les importations et la redistribution nationale dominent encore le mouvement pharmaceutique.

Pourquoi la capacité de la chaîne du froid croît-elle plus rapidement que le reste du secteur ?

La logistique de la chaîne du froid devrait croître à un TCAC de 7,84 % jusqu'en 2031, portée par la nécessité d'un contrôle de température plus strict et d'une meilleure conformité aux réglementations de la SFDA pour les produits biologiques, les vaccins et les thérapies avancées.

Quelle catégorie de produits génère la demande logistique la plus élevée aujourd'hui ?

Les médicaments sur ordonnance représentaient 40 % des revenus en 2025, soutenus par les flux de traitement des maladies chroniques dans les réseaux hospitaliers et les pharmacies de détail.

Quelle région est le pôle de distribution le plus important ?

La région centrale était en tête avec 33,12 % des revenus en 2025, portée par les flux d'approvisionnement liés à la NUPCO à Riyad, la proximité des aéroports et les actifs logistiques sous douane du SILZ.

Quel est le corridor régional à la croissance la plus rapide en Arabie Saoudite ?

La région occidentale devrait croître à un TCAC de 7,22 % jusqu'en 2031, soutenue par le rôle de porte d'entrée de Djeddah, la demande de soins de santé à La Mecque et Médine, et la future activité biotechnologique liée à NEOM.

Dernière mise à jour de la page le: