Taille et part du marché de la logistique de santé en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

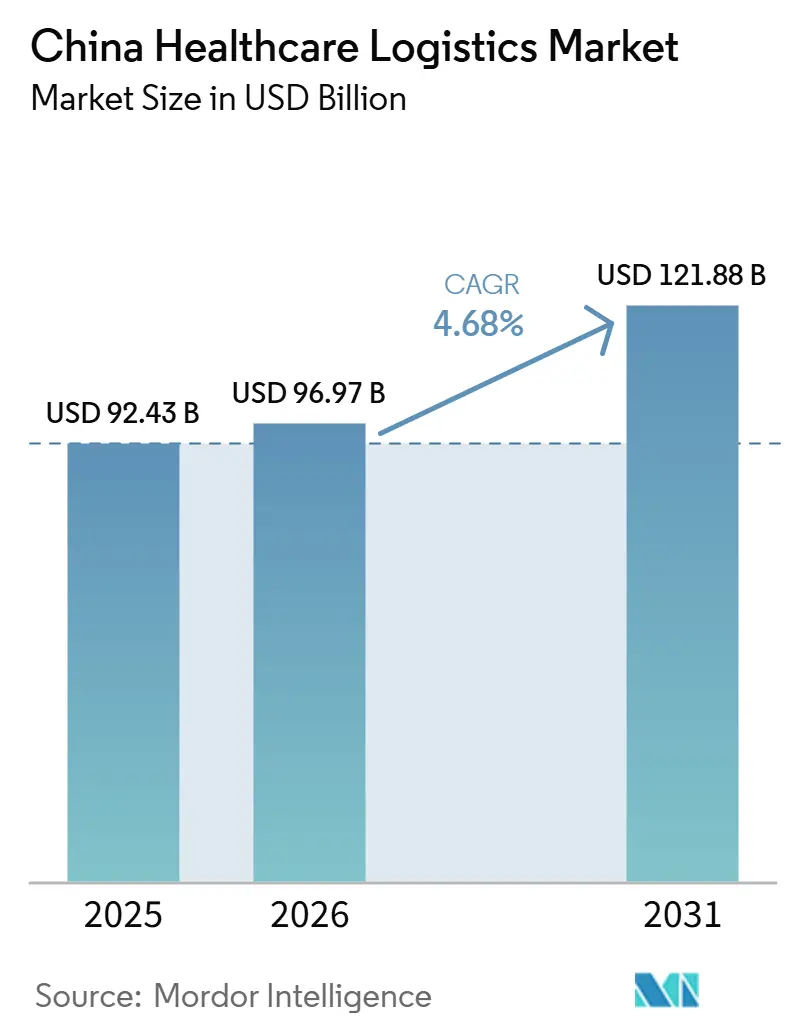

| Taille du marché de l'année de base (2025) | 92.43 Milliards de dollars |

| Taille du Marché (2026) | 96.97 Milliards de dollars |

| Taille du Marché (2031) | 121.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.68% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique de santé en Chine par Mordor Intelligence

La taille du marché de la logistique de santé en Chine devrait passer de 92,43 milliards USD en 2025 à 96,97 milliards USD en 2026, pour atteindre 121,88 milliards USD d'ici 2031, avec un CAGR de 4,68 % de 2026 à 2031.

L'expansion soutenue par les politiques publiques des installations de chaîne du froid pharmaceutique au niveau des comtés et des cantons soutient une base de distribution plus large pour le marché de la logistique de santé en Chine, en particulier pour les produits nécessitant des conditions de manutention validées. Le passage de la dispensation hospitalière vers des circuits de pharmacies de détail agréées augmente les points de livraison et accroît le besoin d'une livraison fiable au dernier kilomètre sur l'ensemble du marché de la logistique de santé en Chine. La traçabilité numérique devient également une exigence opérationnelle de base, car les données de température en temps réel, les enregistrements auditables et les systèmes de gestion informatisés passent d'outils optionnels à des besoins de conformité standard sur le marché de la logistique de santé en Chine. Le positionnement concurrentiel est de plus en plus déterminé par la capacité à combiner des actifs qualifiés de chaîne du froid, des capacités de service orientées vers les patients et des réseaux multimodaux évolutifs, laissant la plus grande opportunité dans les services à plus haute complexité plutôt que dans la simple distribution en vrac.

Principaux enseignements du rapport

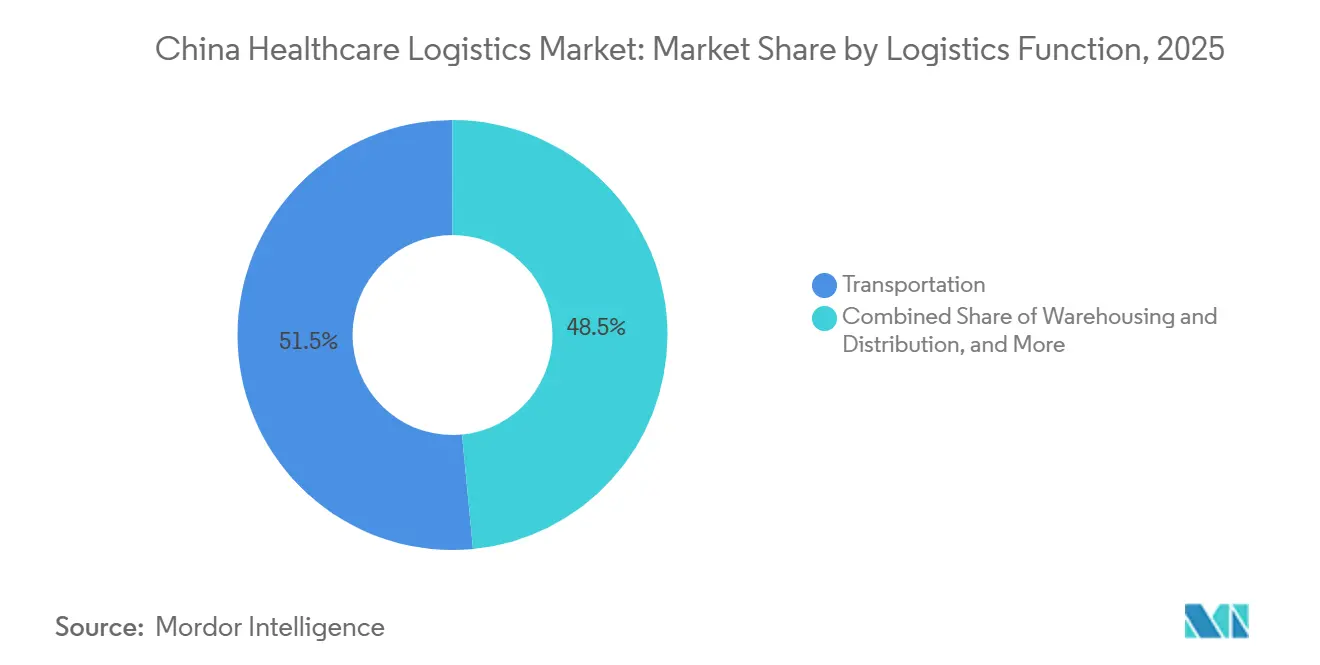

- Par fonction logistique, le transport représentait 51,52 % de la part du marché de la logistique de santé en Chine en 2025, tandis que les services à valeur ajoutée et autres devraient croître à un CAGR de 6,44 % jusqu'en 2031.

- Par type de température, la logistique non contrôlée en température représentait 78,53 % de la taille du marché de la logistique de santé en Chine en 2025, tandis que la logistique à température contrôlée devrait se développer à un CAGR de 6,58 % jusqu'en 2031.

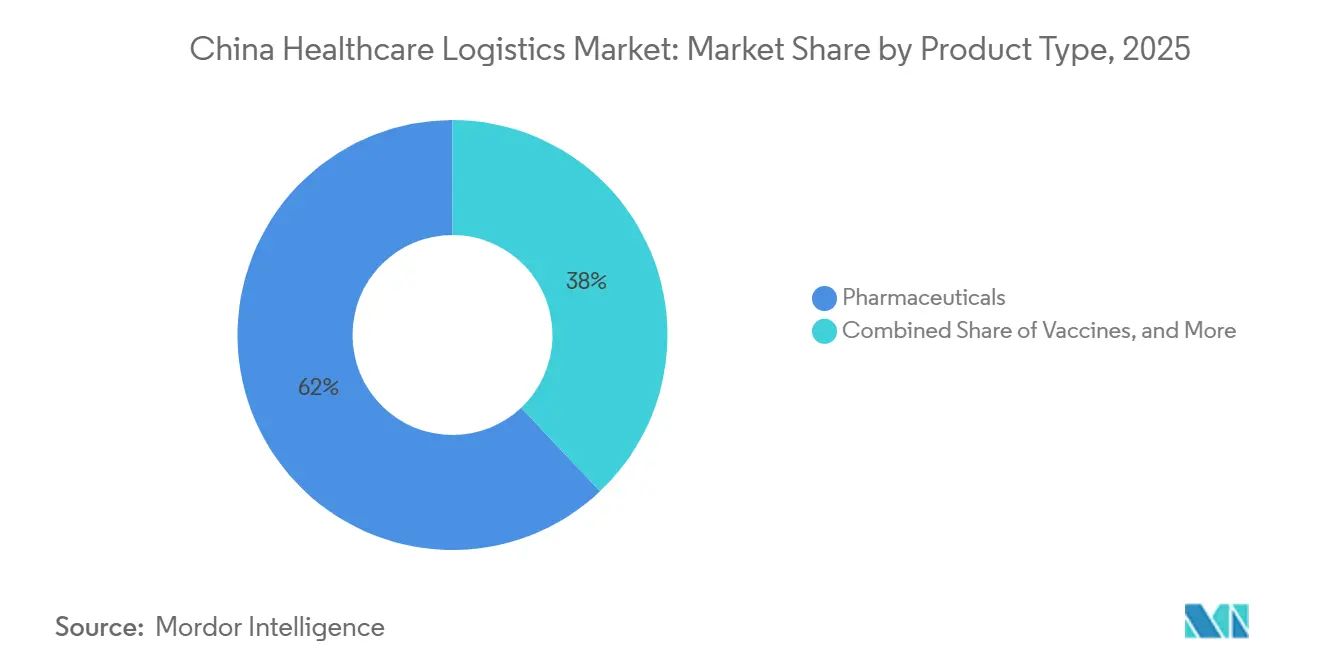

- Par type de produit, les produits pharmaceutiques représentaient 62,04 % de la taille du marché de la logistique de santé en Chine, tandis que les thérapies cellulaires et géniques devraient croître à un CAGR de 10,74 % jusqu'en 2031.

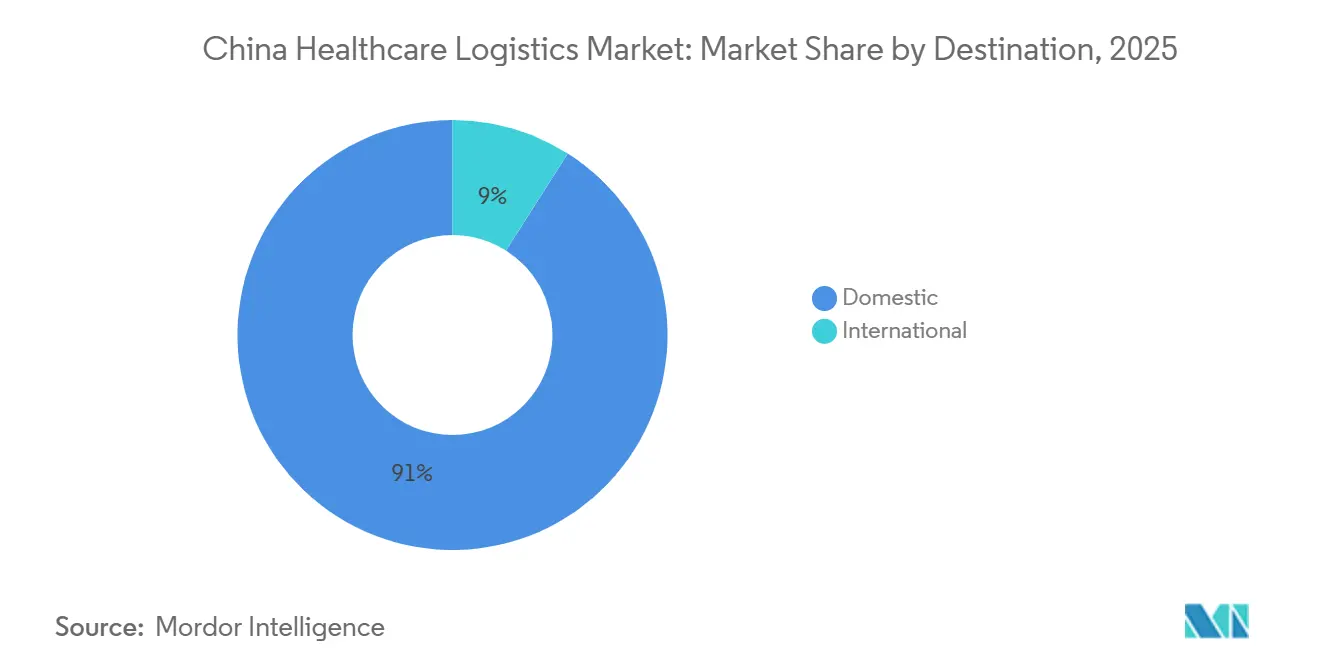

- Par destination, la logistique nationale représentait 91,00 % de la part du marché de la logistique de santé en Chine en 2025, tandis que la logistique internationale devrait croître à un CAGR de 5,74 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques détenaient 42,49 % de la part du marché de la logistique de santé en Chine en 2025, tandis que les fabricants biopharmaceutiques devraient croître à un CAGR de 7,32 % jusqu'en 2031.

- Par géographie, la Chine de l'Est représentait 32,11 % de la taille du marché de la logistique de santé en Chine en 2025, tandis que la Chine du Sud-Ouest devrait se développer à un CAGR de 5,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la logistique de santé en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des réseaux de distribution biopharmaceutique et vaccinale | +1.20% | National, concentré en Chine de l'Est et du Sud | Moyen terme (2-4 ans) |

| Passage vers la consommation de médicaments hors hôpital | +0.90% | National, gains précoces en Chine de l'Est et du Sud | Court terme (≤ 2 ans) |

| Numérisation rapide de la surveillance de la température et de la traçabilité | +0.60% | National, avec pertinence transfrontalière en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des capacités multimodales sur les axes principaux et au dernier kilomètre | +0.50% | National, notamment les corridors du Sud-Ouest et du Nord-Ouest | Moyen terme (2-4 ans) |

| Croissance de la logistique des essais cliniques et des thérapies spécialisées | +0.50% | Chine de l'Est et du Sud | Long terme (≥ 4 ans) |

| Demande croissante de manutention à ultra-basse température et en surgélation profonde | +0.40% | National, avec des lacunes plus importantes en Chine centrale et du Nord-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des réseaux de distribution biopharmaceutique et vaccinale

Les organismes industriels et les pouvoirs publics orientent les financements vers l'expansion de la chaîne du froid pharmaceutique au-delà des grands centres urbains, ce qui élargit la base de services adressable du marché de la logistique de santé en Chine. Le déploiement au niveau des comtés et des cantons est important car les flux vaccinaux et les volumes de médicaments thermosensibles nécessitent un stockage et un transport qualifiés à chaque point de transfert. Ce même schéma soutient une demande plus forte pour des modèles de distribution capables de gérer des produits plus sensibles avec des besoins de documentation plus stricts. À mesure que davantage de thérapies innovantes parviennent aux patients via des chaînes d'approvisionnement structurées, la demande logistique devient durable plutôt qu'épisodique. Cela accroît la valeur des opérateurs capables de combiner capacité de chaîne du froid, aptitude à l'audit et large couverture géographique sur le marché de la logistique de santé en Chine[1]« Interprétation de la norme nationale, Exigences pour la gestion de la traçabilité de la logistique de la chaîne du froid pharmaceutique (GB/T 46204-2025) », Fédération chinoise de la logistique et des achats, chinawuliu.com.cn .

Passage vers la consommation de médicaments hors hôpital

La réforme des pharmacies de détail modifie les lieux de dispensation des médicaments sur ordonnance, ce qui remodèle l'économie de la livraison sur le marché de la logistique de santé en Chine. La distribution orientée vers les hôpitaux concentre généralement les volumes sur un nombre réduit de points d'arrêt, tandis que l'exécution des commandes en pharmacie de détail et orientée vers les patients répartit le même volume sur un nombre bien plus élevé de points de livraison. Ce changement accroît le besoin de planification des itinéraires, d'expéditions en chaîne du froid de plus petite taille et d'une meilleure preuve de livraison. Il favorise également les prestataires logistiques capables de relier le transport au soutien aux patients, à l'accès aux médicaments et à la coordination du suivi. Il en résulte un mix de services plus large sur le marché de la logistique de santé en Chine, avec une valeur se déplaçant davantage vers l'exécution orientée vers le consommateur plutôt que vers la seule distribution institutionnelle.

Numérisation rapide de la surveillance de la température et de la traçabilité

La traçabilité numérique devient une couche opérationnelle fondamentale plutôt qu'un service premium optionnel sur le marché de la logistique de santé en Chine. Le cadre réglementaire actuel exige des systèmes informatisés indépendants et une capture de données renforcée dans l'ensemble des activités logistiques pharmaceutiques. La norme nationale de traçabilité relève également les attentes en matière d'enregistrements cohérents tout au long de la chaîne du froid. Cela rend la détection de la température, la journalisation des événements et le suivi des exceptions nécessaires pour la conformité quotidienne et la fidélisation des clients. À terme, les premiers adoptants du numérique sont susceptibles de conserver un avantage en termes de coûts et d'exécution à mesure que le seuil de conformité s'élève sur l'ensemble du marché de la logistique de santé en Chine.

Expansion des capacités multimodales sur les axes principaux et au dernier kilomètre

Le développement multimodal étend la portée physique du marché de la logistique de santé en Chine sur les axes longue distance et à délais contraints. Par ailleurs, les véhicules de chaîne du froid se développent plus rapidement que l'ensemble du parc de véhicules pharmaceutiques, ce qui témoigne d'un glissement régulier vers une capacité de transport plus contrôlée. Les corridors ferroviaires deviennent également plus pertinents pour le fret pharmaceutique transfrontalier, où le délai de transit est important mais le transport aérien n'est pas toujours économique[2]GMP Compliance Academy, « NMPA de Chine, Opinions directrices et questions-réponses sur la normalisation de la logistique pharmaceutique moderne », GMP Compliance Academy, gmp-compliance.org. Du côté routier, de nouveaux nœuds de distribution automatisés réduisent les délais d'accès vers l'Asie centrale et le corridor intérieur occidental. Cela offre aux entreprises pharmaceutiques plus de flexibilité pour étendre leur couverture de service sans devoir posséder des actifs propres sur chaque nouveau corridor, ce qui favorise une utilisation plus large du réseau sur le marché de la logistique de santé en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression des achats centralisés sur les marges logistiques | -0.80% | National, prononcé en Chine du Nord et de l'Est | Court terme (≤ 2 ans) |

| Coût élevé de la conformité pour l'intégrité thermique de bout en bout | -0.50% | National, disproportionné pour les opérateurs de plus petite taille | Long terme (≥ 4 ans) |

| Lacunes régionales dans les normes de validation de la chaîne du froid | -0.40% | Chine centrale, du Sud-Ouest, du Nord-Ouest et du Nord-Est | Moyen terme (2-4 ans) |

| Qualité de service fragmentée dans les villes de rang inférieur | -0.30% | Villes de rang 3 à 5, notamment en Chine intérieure | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pression des achats centralisés sur les marges logistiques

Les achats centralisés de médicaments exercent une pression sur les modèles de revenus étroitement liés à la valeur des produits sur le marché de la logistique de santé en Chine. De plus, la réforme des achats peut accroître la concentration parmi les principaux fournisseurs tout en exposant davantage les acteurs de plus petite taille. Cela est important pour la logistique car les engagements de volume peuvent augmenter même lorsque la marge de manœuvre tarifaire se réduit. Les opérateurs disposant d'un mix de services étroit sont plus vulnérables lorsque des volumes contractuels importants s'accompagnent d'une faible tolérance aux marges. Cela crée une fracture sur le marché de la logistique de santé en Chine entre les distributeurs en vrac qui dépendent des économies d'échelle et les prestataires capables de tirer davantage de valeur d'une manutention spécialisée ou de services groupés.

Coût élevé de la conformité pour l'intégrité thermique de bout en bout

Les coûts de conformité augmentent car les chambres froides qualifiées, les véhicules, les systèmes de surveillance et les enregistrements auditables nécessitent tous des investissements continus. La charge est inégalement répartie sur le marché de la logistique de santé en Chine car les grands opérateurs nationaux peuvent répartir ces coûts sur une base de revenus plus large. Les prestataires de plus petite taille et régionaux font face à un choix difficile entre des dépenses importantes et une offre de services plus restreinte. La norme nationale de traçabilité ajoute une couche supplémentaire de discipline en matière de tenue des registres aux opérations de chaîne du froid. À terme, cela élève les barrières à l'entrée et renforce les avantages d'échelle pour les opérateurs pleinement qualifiés sur le marché de la logistique de santé en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction logistique : le transport mène en volume tandis que les services à valeur ajoutée améliorent la qualité des revenus

Le transport détenait 51,52 % de la part du marché de la logistique de santé en Chine en 2025, ce qui confirme que le mouvement national des produits reste la couche de service fondamentale. Le segment bénéficie du vaste réseau de distribution pharmaceutique de la Chine et de la nécessité de relier les centres de fabrication aux hôpitaux, pharmacies et cliniques sur de longues distances. Les véhicules de chaîne du froid se sont également développés plus rapidement que l'ensemble du parc pharmaceutique en 2025, ce qui indique où les investissements en transport sont dirigés. Cette tendance maintient le transport au cœur du secteur de la logistique de santé en Chine, même à mesure que la complexité des services augmente.

Les services à valeur ajoutée et autres devraient croître à un CAGR de 6,44 % jusqu'en 2031, ce qui en fait la fonction logistique à la croissance la plus rapide. Ces services comprennent des flux de travail à plus forte valeur ajoutée tels que l'exécution coordonnée des commandes, le soutien à la conformité et les activités de traitement qui se situent au-dessus du transport de base. Le déploiement de l'automatisation de JD Logistics à Pékin montre comment les prestataires augmentent leur débit et servent davantage de pharmacies en aval sans faire correspondre la croissance des volumes au même niveau d'espace au sol supplémentaire. En conséquence, le marché de la logistique de santé en Chine déplace progressivement davantage de valeur vers les couches de services qui améliorent la rapidité, la visibilité et la conformité plutôt que le seul mouvement des marchandises.

Par type de température : le volume ambiant est plus important tandis que la logistique contrôlée façonne le mix futur

La logistique non contrôlée en température détenait 78,53 % de la taille du marché de la logistique de santé en Chine en 2025, reflétant le volume important de produits pharmaceutiques ambiants, de dispositifs médicaux et de fournitures de santé transitant par le réseau. Cette domination en volume maintient la manutention ambiante importante pour l'échelle sur le marché de la logistique de santé en Chine. La norme de traçabilité a relevé les attentes en matière de documentation pour les expéditions en chaîne du froid dans l'ensemble des activités de stockage et de transport. La différence montre que la valeur se déplace vers les expéditions nécessitant un contrôle thermique plus strict et une meilleure traçabilité.

La logistique à température contrôlée devrait toutefois croître à un CAGR de 6,58 % jusqu'en 2031, et cette partie de la taille du marché de la logistique de santé en Chine se développe plus rapidement que la moyenne globale. La direction réglementaire actuelle pousse également les opérateurs à maintenir de meilleurs systèmes, des équipements qualifiés et des enregistrements plus rigoureux dans l'ensemble de la logistique contrôlée. Cela favorise les prestataires capables de gérer plusieurs plages de température au sein d'un réseau unique plutôt que de s'appuyer sur des transferts séparés et spécialisés. À mesure que davantage de thérapies sensibles transitent par le système, la logistique contrôlée devrait jouer un rôle stratégique plus important au sein du secteur de la logistique de santé en Chine.

Par type de produit : les produits pharmaceutiques constituent la base tandis que les thérapies cellulaires et géniques accroissent la complexité

Les produits pharmaceutiques représentaient 62,04 % de la part du marché de la logistique de santé en Chine en 2025, ce qui les maintient comme principal ancrage de volume sur le marché. Le segment comprend le large flux de médicaments sur ordonnance, de médicaments spécialisés et de produits en vente libre nécessitant une distribution nationale fiable. La réforme du commerce de détail et les voies d'accès plus larges pour les patients soutiennent également une exécution des commandes liée aux pharmacies plus importante pour les produits médicamenteux. Cette combinaison maintient les produits pharmaceutiques au cœur de l'utilisation quotidienne du réseau.

Les thérapies cellulaires et géniques devraient croître à un CAGR de 10,74 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide. Ce segment dépend d'une chaîne de traçabilité plus solide, d'une discipline de manutention plus stricte et d'une meilleure coordination entre les prestataires logistiques, les fabricants et les sites de soins. La croissance des programmes de soutien aux médicaments innovants souligne également pourquoi les flux de produits à plus haute complexité deviennent de plus en plus importants sur le marché de la logistique de santé en Chine. En conséquence, le mix de produits ne modifie pas seulement les schémas de volume, mais élève également le seuil de service nécessaire pour être compétitif sur le marché de la logistique de santé en Chine.

Par destination : la demande nationale domine tandis que les routes internationales offrent une croissance plus rapide

La logistique nationale a capturé 91,00 % de la taille du marché de la logistique de santé en Chine en 2025, soulignant la forte dépendance du marché à la demande pharmaceutique intérieure. Cette concentration reflète l'ampleur des flux hospitaliers, pharmaceutiques et des fabricants qui doivent être desservis à l'intérieur du pays chaque jour. Cela signifie également que la conception du réseau est encore principalement guidée par les besoins de réapprovisionnement national, de conformité et de service de chaîne du froid. La grande base nationale maintient la densité des routes nationales et la redistribution intérieure essentielles à l'économie des services.

La logistique internationale devrait croître à un CAGR de 5,74 % jusqu'en 2031, et cette partie de la taille du marché de la logistique de santé en Chine bénéficie du développement de corridors orientés vers l'exportation et sous douane. Le centre de distribution d'Alashankou de CEVA est un exemple d'infrastructure qui améliore l'accès vers l'Asie centrale tout en soutenant les flux de fret trans-eurasiens. Le travail de Kerry Logistics dans la Grande Baie avec Teva montre également comment la coordination pharmaceutique transfrontalière et régionale devient plus structurée. Ces routes restent plus petites que les volumes nationaux, mais elles offrent une croissance plus rapide et un mix de services plus spécialisé pour le marché de la logistique de santé en Chine.

Par utilisateur final : les entreprises pharmaceutiques détiennent la plus grande base tandis que les utilisateurs biopharma nécessitent un soutien plus spécialisé

Les entreprises pharmaceutiques détenaient 42,49 % de la part du marché de la logistique de santé en Chine en 2025, ce qui en fait le plus grand groupe d'utilisateurs finaux servi par le marché. Leur demande est liée à la large distribution de médicaments finis vers les canaux hospitaliers, de gros, pharmaceutiques et de cliniques. Ce groupe d'utilisateurs soutient toujours la plus grande base d'expéditions et les cycles de réapprovisionnement les plus réguliers. Son modèle de service est plus mature et généralement plus orienté vers le volume que la logistique des thérapies spécialisées.

Les fabricants biopharmaceutiques devraient croître à un CAGR de 7,32 % jusqu'en 2031, et ce segment du marché de la logistique de santé en Chine progresse dans un contexte d'exigences de service plus contraignantes. Ces clients ont besoin d'un soutien plus solide en matière de chaîne du froid, d'enregistrements plus clairs et d'une meilleure coordination entre les activités logistiques et les flux de travail d'accès des patients. C'est pourquoi les prestataires disposant d'une capacité de service intégrée deviennent de plus en plus pertinents pour ce groupe d'utilisateurs finaux. Le mix d'utilisateurs finaux pointe donc vers une demande en vrac stable d'un côté et une croissance plus rapide des services premium de l'autre au sein du marché de la logistique de santé en Chine.

Analyse géographique

La Chine de l'Est détenait 32,11 % de la part régionale en 2025, ce qui en faisait le plus grand bloc géographique du marché de la logistique de santé en Chine. La région bénéficie d'une fabrication pharmaceutique dense, d'un accès portuaire solide et d'une infrastructure de chaîne du froid bien développée. Son mix de logistique sous douane, de grands systèmes hospitaliers et de pratiques de conformité avancées la maintient au cœur de l'activité de distribution premium. Cette concentration confère à la Chine de l'Est un avantage d'échelle durable sur le marché de la logistique de santé en Chine.

La Chine du Sud reste l'autre grand hub côtier car la fabrication du Guangdong et la capacité de chaîne d'approvisionnement liée à Hong Kong soutiennent les flux pharmaceutiques nationaux et transfrontaliers. La Chine du Nord est importante pour les achats et la demande de soins tertiaires, même si sa densité de fabrication n'est pas aussi forte que celle des principaux clusters de production côtiers. La Chine du Nord-Est dispose toujours d'une infrastructure logistique établie, mais sa croissance est plus lente que celle des principales régions côtières. La Chine centrale joue un rôle important dans la redistribution car sa situation intérieure la rend utile pour équilibrer les réseaux sur plusieurs corridors majeurs. Ces schémas maintiennent le marché de la logistique de santé en Chine centré sur le leadership côtier, les hubs intérieurs soutenant la portée nationale.

La Chine du Sud-Ouest devrait croître à un CAGR de 5,98 % jusqu'en 2031, et cette géographie est la partie à la croissance la plus rapide de la taille du marché de la logistique de santé en Chine. Les sources sectorielles indiquent une expansion continue de la chaîne du froid dans les comtés et cantons de l'ouest, ce qui améliore l'accès aux vaccins et aux médicaments thermosensibles. La Chine du Nord-Ouest fait toujours face au défi d'infrastructure le plus difficile car les longues distances et la faible densité rendent difficile la mise à l'échelle d'un service qualifié. Les nouveaux actifs de corridor tels que le centre de distribution d'Alashankou améliorent les perspectives d'investissement en reliant la demande intérieure occidentale aux opportunités de fret trans-eurasien. Cela devrait progressivement réduire, sans toutefois éliminer complètement, l'écart régional au sein du marché de la logistique de santé en Chine[3] « Une étude sur la disponibilité des achats nationaux centralisés de médicaments dans des régions à différents niveaux de développement économique, une enquête et une analyse de 31 régions administratives de niveau provincial en Chine », Frontiers in Pharmacology, frontiersin.org.

Paysage concurrentiel

Le marché de la logistique de santé en Chine est modérément concentré au sommet et fragmenté dans l'ensemble du secteur. Sinopharm Logistics reste un ancrage national majeur en raison de son envergure, de son expérience en distribution pharmaceutique et de ses liens institutionnels profonds dans les chaînes d'approvisionnement de santé. Jointown Pharmaceutical Group Logistics est également bien positionné dans la distribution pharmaceutique nationale, ce qui maintient l'importance des acteurs nationaux établis dans le flux de base de la logistique médicamenteuse. Les grands acteurs nationaux bénéficient de leur capacité à répondre aux exigences de conformité, de réseau et d'exécution liées aux achats à grande échelle. Cela place les opérateurs de plus petite taille en position de désavantage lorsque les clients souhaitent à la fois une portée étendue et une qualité validée.

Les opérateurs internationaux et hybrides sont les plus forts là où la complexité des services est élevée et où la coordination transfrontalière est plus importante. Kerry Logistics a renforcé cette position grâce à son accord exclusif de prestataire logistique de quatrième niveau avec Teva dans la Grande Baie. CEVA Logistics a effectué un autre mouvement stratégique en inaugurant son centre de distribution automatisé d'Alashankou en mai 2026. DHL Group et JD.com ont également signé un accord pour approfondir la coopération logistique de bout en bout pour les flux entre la Chine et l'Europe en février 2026.

L'avantage concurrentiel est de plus en plus lié à la qualification de la chaîne du froid, à la conception du réseau et au contrôle numérique plutôt qu'au seul nombre d'entrepôts ou au volume de transport. Les prestataires les mieux positionnés sont ceux qui peuvent connecter les systèmes de conformité à l'exécution orientée vers les patients et au service transfrontalier si nécessaire. C'est pourquoi les niches à haute complexité telles que la chaîne du froid avancée, les thérapies spécialisées et le soutien intégré aux pharmacies restent les principaux espaces blancs. La direction réglementaire actuelle agit également comme un mécanisme de sélection car les opérateurs sous-investis pourraient avoir plus de mal à maintenir leur pertinence à mesure que les normes se renforcent[4]Bureau d'information du Conseil d'État de Chine, « La municipalité intérieure de Chine émerge comme un nœud logistique mondial », Bureau d'information du Conseil d'État de Chine, scio.gov.cn.

Leaders du secteur de la logistique de santé en Chine

Sinopharm Logistics Co., Ltd.

Shanghai Pharmaceuticals Logistics

JD Logistics Co., Ltd.

SF Express (KEX-SF)

Sinotrans Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : CEVA Logistics a inauguré un centre de distribution automatisé de 4 300 m² dans la zone de libre-échange d'Alashankou (frontière Chine-Kazakhstan), réduisant le transit pharmaceutique et de fret de la Chine vers l'Asie centrale de 20 jours à 9-11 jours et renforçant son corridor trans-eurasien avec la technologie RFID, la technologie de mesure par intelligence artificielle et des chariots élévateurs électriques autonomes. Lenovo est le client ancre de la nouvelle installation.

- Mai 2026 : JD Logistics a déployé son système d'automatisation marchandises-vers-personne LangzuTech dans les opérations d'entrepôt pharmaceutique de la région de Pékin, augmentant la capacité de traitement d'environ 600 % sans agrandir l'empreinte de l'entrepôt et desservant désormais des centaines de pharmacies de détail en aval depuis une seule installation.

- Mars 2026 : La NMPA de Chine a publié les « Opinions directrices sur la normalisation de la logistique pharmaceutique moderne » accompagnées d'une foire aux questions officielle, établissant la première base de référence nationale unifiée pour la distribution pharmaceutique en gros et la logistique tierce, s'attaquant directement à la fragmentation des normes provinciales et imposant le téléchargement en temps réel des données de température vers les plateformes nationales de traçabilité.

- Février 2026 : DHL Group et JD.com ont signé un protocole d'accord pour fournir une logistique de bout en bout aux marques allemandes entrant en Chine et aux produits chinois accédant au commerce de détail européen via la plateforme Joybuy de JD.com, avec JD Logistics et DHL collaborant sur le dédouanement, l'entreposage et la livraison au dernier kilomètre dans le cadre d'un régime préférentiel de droits d'importation en commerce interentreprises-consommateurs.

Périmètre du rapport sur le marché de la logistique de santé en Chine

| Transport | Route |

| Air | |

| Voies maritimes et fluviales intérieures | |

| Rail | |

| Entreposage et distribution | |

| Services à valeur ajoutée et autres |

| Température contrôlée | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | |

| Ambiant | |

| Surgélation profonde / ultra-basse température (inférieure à -20 °C) | |

| Non contrôlé en température |

| Produits pharmaceutiques | Médicaments sur ordonnance et médicaments spécialisés |

| Médicaments en vente libre | |

| Produits biopharmaceutiques (biologiques et biosimilaires) | |

| Vaccins | |

| Matériaux pour essais cliniques | |

| Thérapies cellulaires et géniques | |

| Dispositifs médicaux | |

| Médicaments vétérinaires | |

| Sang, plasma et composants sanguins | |

| Produits de diagnostic et de laboratoire | |

| Organes et tissus humains | |

| Autres |

| National |

| International |

| Fabricants pharmaceutiques |

| Fabricants biopharmaceutiques |

| Hôpitaux et cliniques |

| Hôpitaux et pharmacies de détail |

| Distributeurs et grossistes en santé |

| Autres |

| Nord |

| Nord-Est |

| Est |

| Centre |

| Sud |

| Sud-Ouest |

| Nord-Ouest |

| Par fonction logistique | Transport | Route |

| Air | ||

| Voies maritimes et fluviales intérieures | ||

| Rail | ||

| Entreposage et distribution | ||

| Services à valeur ajoutée et autres | ||

| Par type de température | Température contrôlée | Réfrigéré (0-5 °C) |

| Congelé (-18-0 °C) | ||

| Ambiant | ||

| Surgélation profonde / ultra-basse température (inférieure à -20 °C) | ||

| Non contrôlé en température | ||

| Par type de produit | Produits pharmaceutiques | Médicaments sur ordonnance et médicaments spécialisés |

| Médicaments en vente libre | ||

| Produits biopharmaceutiques (biologiques et biosimilaires) | ||

| Vaccins | ||

| Matériaux pour essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux | ||

| Médicaments vétérinaires | ||

| Sang, plasma et composants sanguins | ||

| Produits de diagnostic et de laboratoire | ||

| Organes et tissus humains | ||

| Autres | ||

| Par destination | National | |

| International | ||

| Par utilisateur final | Fabricants pharmaceutiques | |

| Fabricants biopharmaceutiques | ||

| Hôpitaux et cliniques | ||

| Hôpitaux et pharmacies de détail | ||

| Distributeurs et grossistes en santé | ||

| Autres | ||

| Par région | Nord | |

| Nord-Est | ||

| Est | ||

| Centre | ||

| Sud | ||

| Sud-Ouest | ||

| Nord-Ouest | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché de la logistique de santé en Chine en 2026 ?

Le marché de la logistique de santé en Chine est évalué à 96,97 milliards USD en 2026 et devrait atteindre 121,88 milliards USD d'ici 2031 à un CAGR de 4,68 %.

Quelle fonction logistique génère le plus de revenus dans la logistique de santé en Chine ?

Le transport est la principale fonction, avec une part de 51,52 % en 2025, car le mouvement national des produits pharmaceutiques reste la couche de service fondamentale.

Quel domaine de produits connaît la croissance la plus rapide dans ce secteur ?

Les thérapies cellulaires et géniques constituent le segment de produits à la croissance la plus rapide, avec un CAGR projeté de 10,74 % jusqu'en 2031, porté par des besoins de manutention et de documentation plus exigeants.

Pourquoi la chaîne du froid devient-elle plus importante dans la distribution pharmaceutique en Chine ?

La logistique à température contrôlée devrait croître à 6,58 % jusqu'en 2031, plus rapidement que le marché global, car davantage de produits nécessitent une intégrité thermique validée et une traçabilité.

Quelle région mène l'activité logistique pharmaceutique en Chine ?

La Chine de l'Est détient la plus grande part régionale à 32,11 % en 2025, soutenue par une fabrication dense, un accès portuaire et une infrastructure logistique avancée.

Qu'est-ce qui fait évoluer la concurrence entre les prestataires logistiques en Chine ?

La concurrence se déplace vers la capacité de conformité, la traçabilité numérique et l'exécution spécialisée de la chaîne du froid, tandis que CEVA, Kerry Logistics et DHL avec JD.com se développent grâce à des mouvements stratégiques ciblés.

Dernière mise à jour de la page le: