Taille et part du marché de la logistique pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

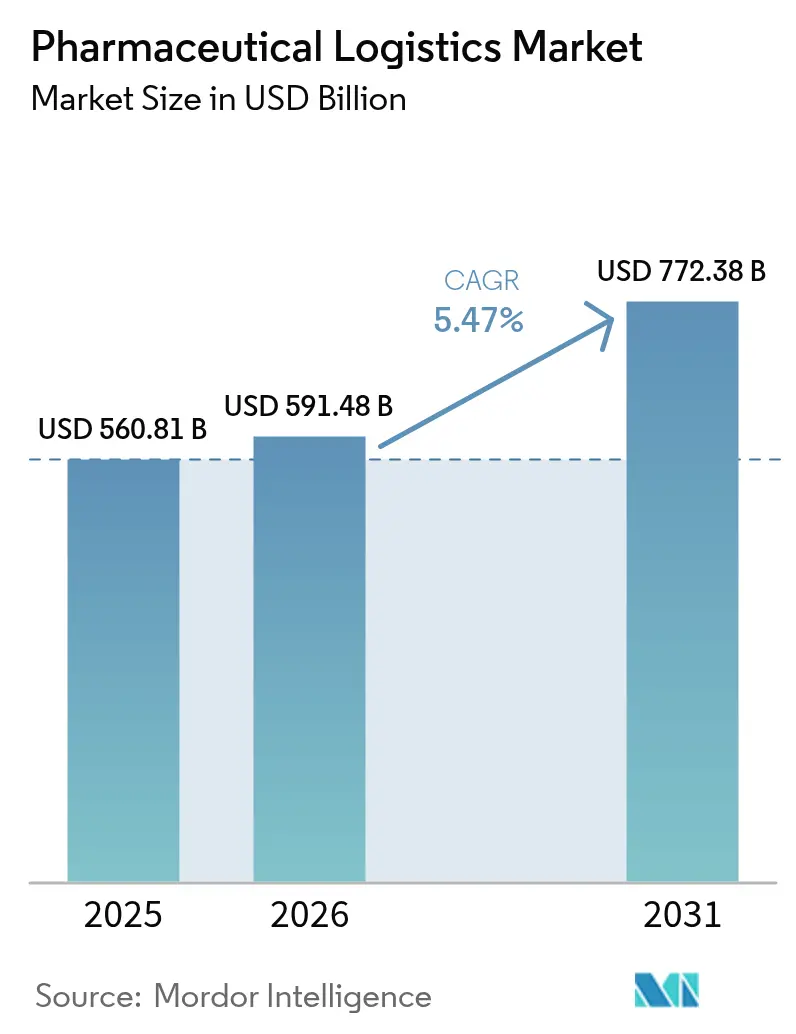

| Taille du Marché (2026) | 591.48 Milliards de dollars |

| Taille du Marché (2031) | 772.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique pharmaceutique par Mordor Intelligence

Le marché de la logistique pharmaceutique était évalué à 560,81 milliards USD en 2025 et devrait croître de 591,48 milliards USD en 2026 pour atteindre 772,38 milliards USD d'ici 2031, à un TCAC de 5,47 % au cours de la période de prévision (2026-2031).

La croissance robuste découle de la prolifération des produits biologiques, des exigences strictes en matière de sérialisation et du pivot vers des modèles de livraison directe au patient qui nécessitent des capacités de distribution de précision. Les dépenses en capital importantes des intégrateurs mondiaux, l'adoption soutenue de l'e-pharmacie et le développement continu des infrastructures à température contrôlée continuent d'intensifier la concurrence tout en élargissant la demande adressable pour des solutions de chaîne d'approvisionnement conformes et de bout en bout. Le déploiement technologique — notamment les capteurs IoT, la traçabilité par blockchain et l'optimisation des réseaux par intelligence artificielle — s'est accéléré à mesure que les parties prenantes se protègent contre les écarts de température et le risque de contrefaçon. Parallèlement, les engagements en matière de développement durable réorientent les capacités vers le transport intermodal et maritime pour réduire les émissions, ouvrant de nouveaux créneaux de services aux prestataires spécialisés. Les pressions sur les prix liées aux coûts énergétiques de la chaîne du froid et à la conformité multijuridictionnelle restent des facteurs défavorables, mais elles stimulent également les investissements dans les emballages à faible émission de carbone, les stocks régionalisés et les carburants alternatifs qui, en fin de compte, élargissent le marché de la logistique pharmaceutique.

Principaux enseignements du rapport

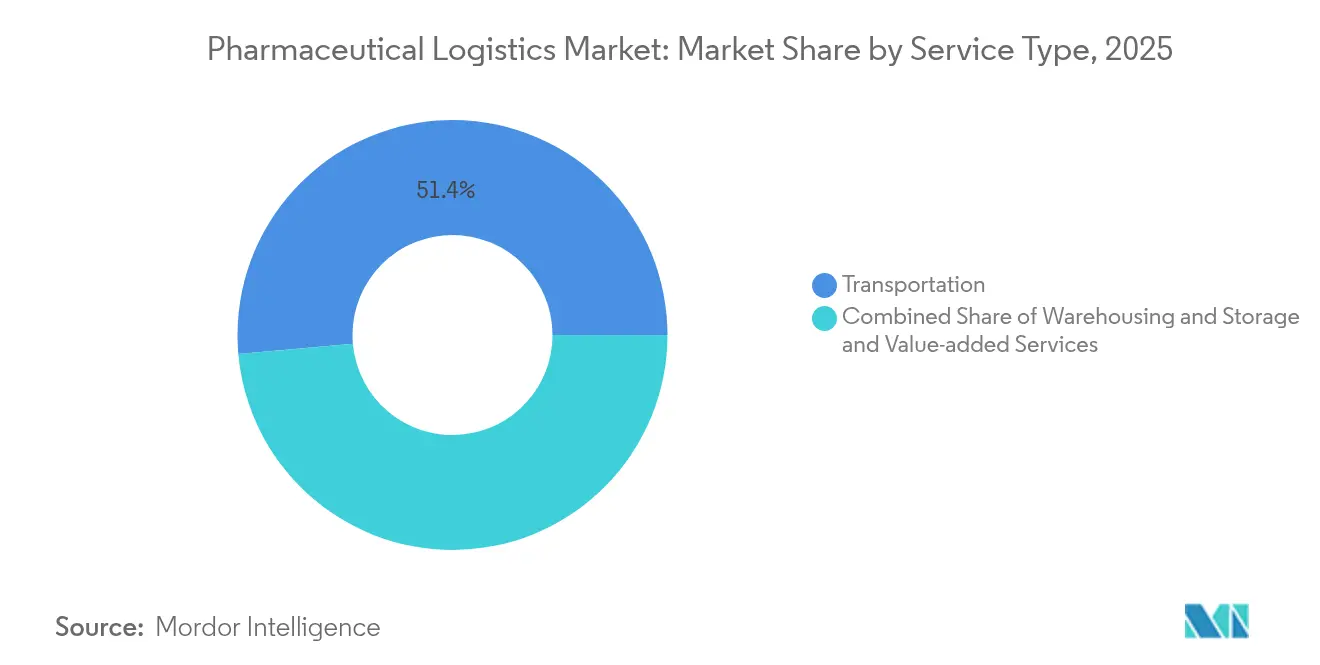

- Par type de service, les services de transport représentaient 51,40 % de la part de marché de la logistique pharmaceutique en 2025, tandis que les services à valeur ajoutée devraient croître à un TCAC de 4,42 % jusqu'en 2031.

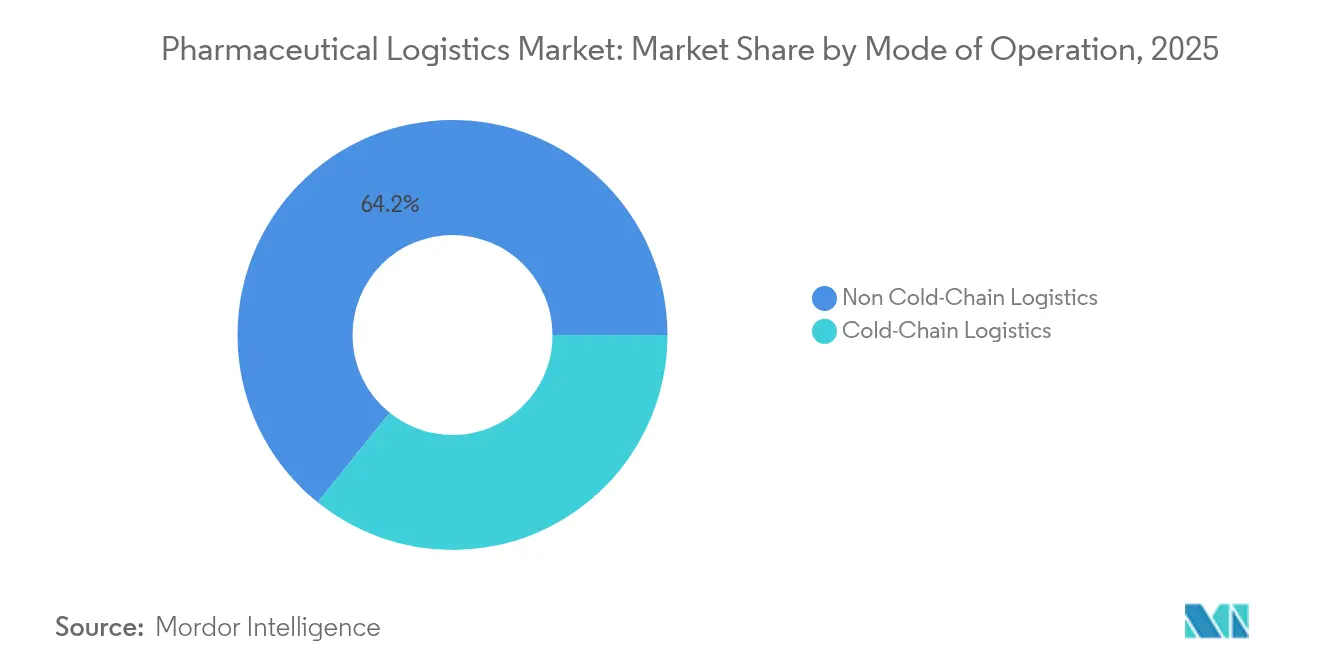

- Par mode d'exploitation, la logistique hors chaîne du froid représentait 64,20 % de la taille du marché de la logistique pharmaceutique en 2025, tandis que la logistique de chaîne du froid devrait progresser à un TCAC de 5,57 % jusqu'en 2031.

- Par type de produit, les médicaments sur ordonnance représentaient une part de revenus de 30,60 % de la taille du marché de la logistique pharmaceutique en 2025 ; les thérapies cellulaires et géniques devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

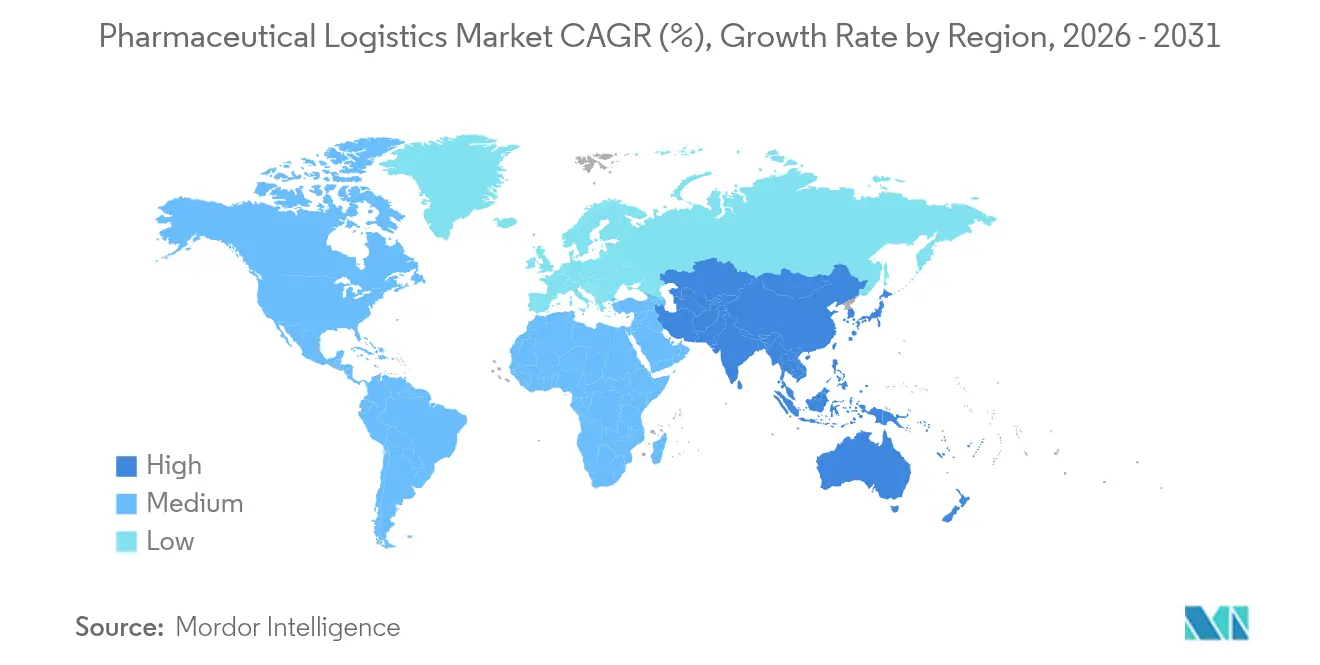

- Par géographie, l'Europe était en tête avec 31,70 % de la part de marché de la logistique pharmaceutique en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 5,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la logistique pharmaceutique

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion des pharmacies en ligne | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse de la demande de médicaments en vente libre et charge des maladies chroniques | +0.6% | Mondial, concentré dans les populations vieillissantes des marchés développés | Long terme (≥ 4 ans) |

| Accélération des besoins en chaîne du froid pour les produits biologiques et les vaccins | +1.2% | Mondial, avec un accent sur les pôles de fabrication en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Vague d'externalisation vers des spécialistes 3PL/4PL | +0.9% | Mondial, particulièrement fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Suivi et traçabilité IoT/blockchain de bout en bout obligatoires | +0.7% | Leadership réglementaire en Amérique du Nord et dans l'UE, avec des retombées en APAC | Moyen terme (2 à 4 ans) |

| Investissements logistiques zéro émission nette stimulant le renouvellement des infrastructures | +0.5% | Mondial, avec l'UE et l'Amérique du Nord en tête des mandats de développement durable | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des pharmacies en ligne

Près de la moitié des consommateurs préfèrent désormais commander des médicaments en ligne, ce qui oblige les transporteurs à concevoir des réseaux de livraison à domicile maintenant des conditions de 2 °C à 8 °C pour les produits sensibles. Les prestataires en Asie-Pacifique tirent parti des paiements numériques et des plateformes de télémédecine pour développer les services de colis ambiants et réfrigérés, tandis que les intégrateurs américains renforcent la visibilité du dernier kilomètre grâce à des solutions de conditionnement activées par IoT. Les autorités de réglementation ont répondu en étendant la sérialisation et le suivi-traçabilité jusqu'au niveau de l'unité individuelle, ce qui élève les obstacles à la conformité mais différencie également les opérateurs proposant des données de température et de localisation en temps réel. À mesure que les volumes de l'e-pharmacie augmentent, la refonte des réseaux vers des plateformes de micro-exécution réduit les délais de livraison, améliorant l'observance médicamenteuse et alimentant une demande supplémentaire sur le marché de la logistique pharmaceutique.

Hausse de la demande de médicaments en vente libre et charge des maladies chroniques

Les formulations en vente libre sont soumises à des règles de manutention moins strictes que les médicaments sur ordonnance, ce qui permet des voies de transport mixtes réduisant les coûts de stockage pour les distributeurs intégrés. Cependant, la prévalence croissante du diabète et des maladies cardiovasculaires impose des cycles de réapprovisionnement continus qui intensifient les exigences de débit pour les stocks à délai critique. Les partenaires logistiques exploitent l'automatisation, notamment le tri et l'emballage robotisés et les emballages blister intelligents, pour combiner les médicaments en vente libre et les médicaments pour maladies chroniques dans des flux unifiés réduisant le temps d'attente. Les modèles hybrides améliorent l'utilisation des actifs et maintiennent la rentabilité au sein du marché de la logistique pharmaceutique tout en améliorant la qualité de service pour les pharmacies et les cliniques.

Accélération des besoins en chaîne du froid pour les produits biologiques et les vaccins

Soixante pour cent des nouvelles approbations de médicaments attendues d'ici 2030 concernent des produits biologiques ou des thérapies géniques nécessitant une conservation réfrigérée entre 2 °C et 8 °C ou même cryogénique à −196 °C. DHL a réservé 2 milliards EUR (2,08 milliards USD) pour agrandir ses plateformes certifiées BPF et ses capacités en azote liquide, soulignant l'urgence des investissements. Les médicaments de thérapie avancée exigent également une collecte synchronisée et une perfusion du patient, ce qui entraîne des solutions de tour de contrôle en temps réel qui triangulent les créneaux de fabrication, la disponibilité des vols et les rendez-vous cliniques. Ces mouvements rigoureusement planifiés créent des voies à rendement premium qui renforcent l'expansion globale du marché de la logistique pharmaceutique.

Vague d'externalisation vers des spécialistes 3PL/4PL

L'entreposage à température contrôlée, la conformité au commerce mondial et les emballages spécialisés requièrent désormais une expertise dépassant les capacités de la plupart des fabricants de médicaments. Les entreprises pharmaceutiques attribuent donc des contrats pluriannuels à des intégrateurs et des transitaires spécialisés qui associent un savoir-faire réglementaire à une infrastructure mondiale. Les orchestrateurs de logistique de quatrième niveau agrègent plusieurs prestataires et fournissent une couche de visibilité unique, réduisant la complexité pour les propriétaires de marques et renforçant la fidélisation du marché pour les partenaires de services[1]« Livraison directe au patient, chaîne d'approvisionnement pour les essais cliniques », World Courier, worldcourier.com. Cette évolution augmente les revenus récurrents et soutient le déploiement de capital soutenu sur le marché de la logistique pharmaceutique.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coût élevé de la distribution à température contrôlée | -0.9% | Mondial, avec un impact aigu dans les marchés émergents dépourvus d'infrastructures | Court terme (≤ 2 ans) |

| Normes de conformité mondiales complexes et divergentes | -0.6% | Mondial, avec une complexité particulière dans les opérations transfrontalières | Moyen terme (2 à 4 ans) |

| Pénurie de matériaux d'emballage à changement de phase avancés | -0.4% | Mondial, avec des contraintes d'approvisionnement affectant les applications spécialisées de la chaîne du froid | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans la livraison de produits biologiques au dernier kilomètre dans les marchés émergents | -0.3% | APAC, MEA, Amérique latine avec des limitations d'infrastructure | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé de la distribution à température contrôlée

Les défaillances de la chaîne du froid coûtent aux fabricants de médicaments environ 35 milliards USD chaque année, reflétant les déprécations, le reconditionnement et les expéditions pénalisées. Les emballages passifs à matériaux à changement de phase peuvent prolonger la protection jusqu'à 96 heures, mais doublent souvent les frais par colis, ce qui impose des contraintes aux programmes des marchés émergents où les financements sont limités. La nécessité d'équipements de surveillance redondants et de personnel qualifié alourdit les frais généraux, limitant les marges bénéficiaires des petits transporteurs au sein du marché de la logistique pharmaceutique. L'innovation dans les réfrigérants à faible émission de carbone et les bacs réutilisables vise à réduire le coût par expédition, mais un déploiement à grande échelle reste limité par les investissements en capital initiaux.

Normes de conformité mondiales complexes et divergentes

Les BPD européennes, le DSCSA américain et une mosaïque de règles en Asie-Pacifique obligent les opérateurs à maintenir plusieurs formats d'étiquettes, documents de validation et protocoles d'échange de données. Les défis d'interopérabilité en matière de sérialisation persistent, notamment lorsque des pilotes de blockchain fonctionnent parallèlement à des systèmes de codes-barres linéaires, créant des doublons et un risque d'incohérence des données[2]« Mise à jour BPF 2024/2025 », Académie ECA, gmp-journal.com. Le fractionnement des licences lié au Brexit et les nouvelles règles d'importation en Amérique latine sollicitent davantage les ressources, poussant certains transitaires de taille moyenne à quitter certains corridors. Les efforts d'harmonisation progressent lentement, maintenant les coûts de conformité à un niveau élevé sur le marché de la logistique pharmaceutique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : le transport domine tandis que les services à valeur ajoutée s'accélèrent

Le transport a généré 51,40 % des revenus de 2025, illustrant que le mouvement physique reste l'épine dorsale du marché de la logistique pharmaceutique. Le fret routier capte les flux régionaux, notamment en Europe et en Amérique du Nord, tandis que le fret aérien soutient le réapprovisionnement des produits biologiques sur longue distance avec des garanties de service le lendemain. Les voies maritimes gagnent en pertinence à mesure que les expéditeurs recherchent des options durables, en tirant parti de conteneurs réfrigérés conformes aux BPD pour réduire les émissions.

Les services à valeur ajoutée, en croissance à un TCAC de 4,42 %, comprennent l'étiquetage, l'emballage secondaire, la préparation de commandes et le conseil en sérialisation, qui libèrent les fabricants des tâches non essentielles. La demande croît le plus rapidement en Asie-Pacifique, où les sous-traitants pharmaceutiques recherchent des partenaires à source unique pour gérer l'impression réglementaire en plusieurs langues. À mesure que les règles d'intégrité des données se resserrent, le réétiquetage certifié et les conditionnements inviolables passent d'options facultatives à des prérequis d'approvisionnement, générant une marge supplémentaire sur le marché de la logistique pharmaceutique.

Par mode d'exploitation : l'expansion de la chaîne du froid redéfinit l'allocation des actifs

Les flux hors chaîne du froid représentent encore 64,20 % du débit de 2025, mais les volumes de chaîne du froid se développent plus rapidement à mesure que les produits biologiques, les vaccins et les injectables spécialisés se multiplient. Des corridors de cross-docking dédiés entre 2 °C et 8 °C intègrent une télémétrie en temps réel, permettant une intervention proactive avant que des écarts ne surviennent. Les centres de distribution hybrides équipés de chambres multi-zones optimisent l'empreinte, permettant aux opérateurs de basculer entre le stockage ambiant et réfrigéré au sein du même bâtiment pour protéger la taille du marché de la logistique pharmaceutique.

Les services ultra-froids et cryogéniques constituent un micro-segment à haute marge. L'acquisition de Frigo-Trans et BPL par UPS ajoute une capacité en azote liquide en vrac et des centres de commandement disponibles 24h/24 et 7j/7. Les innovations en emballage passif — panneaux à isolation sous vide, briques à matériaux à changement de phase et déwars chargés à l'azote — étendent la couverture des voies dans les régions où les conteneurs actifs ne sont pas disponibles, améliorant la densité de service et soutenant la croissance plus large du marché de la logistique pharmaceutique.

Par type de produit : les thérapies cellulaires et géniques génèrent une demande de services premium

Les médicaments sur ordonnance représentaient 30,60 % de la valeur de 2025 et continuent de s'appuyer sur des protocoles de distribution matures qui équilibrent coût et qualité. Cependant, les lancements de médecine de précision compliquent l'acheminement ambiant, car une part croissante des médicaments sur ordonnance nécessite une manutention réfrigérée.

Les thérapies cellulaires et géniques, dont la croissance est prévue à un TCAC de 6,12 %, exigent une conservation cryogénique, des garanties de chaîne d'identité et une collecte synchronisée dans les unités de fabrication quelques minutes après la libération. Les prestataires qui intègrent des salles de conservation validées à −196 °C et des expéditeurs secs équipés de GPS pratiquent des tarifs premium, renforçant la différenciation au sein du marché de la logistique pharmaceutique. Les portefeuilles plus larges de produits biologiques et de biosimilaires augmentent encore la densité des voies de chaîne du froid, permettant des économies d'échelle dans le réapprovisionnement en glace sèche, le regroupement de matériaux à changement de phase et la certification des voies validées.

Analyse géographique

L'Europe a maintenu une part de revenus de 31,70 % en 2025, soutenue par une application harmonisée des BPD, des réseaux routiers denses et de grands pôles de fabrication en Allemagne, en Suisse et en Irlande. Les investissements dans des corridors rail-air transfrontaliers soutiennent des changements modaux qui réduisent les émissions sans compromettre les délais de livraison. La taille du marché de la logistique pharmaceutique en Europe bénéficie d'ajouts continus de capacités, tels que le nouveau centre néerlandais de Cold Chain Technologies, qui renforce la production régionale de matériaux à changement de phase et réduit le risque de transit.

L'Amérique du Nord reste une puissance grâce à la maturité de la sérialisation impulsée par le DSCSA et au financement soutenu du secteur public pour la préparation aux pandémies. DHL a alloué 50 % de son plan de 2 milliards EUR (2,08 milliards USD) aux installations américaines et canadiennes, en intégrant des entrepôts alimentés à l'énergie solaire et des camions au gaz naturel liquéfié qui réduisent les émissions tout en préservant les normes de service. Conjuguée à l'expansion de 440 millions USD de FedEx dans les centres de distribution de soins de santé, la région continue de redéfinir les meilleures pratiques en matière de visibilité des données et de développement durable.

L'Asie-Pacifique devrait afficher la croissance la plus rapide avec un TCAC de 5,02 % de 2026 à 2031, portée par une production accrue en Chine et en Inde, un élargissement de la couverture d'assurance et la prolifération de l'e-pharmacie. Les gouvernements incitent à la modernisation de la chaîne du froid, comme en témoignent les réductions fiscales indiennes de 2025 sur les équipements d'entreposage conformes aux BPD. Les transporteurs régionaux déploient des solutions rail-camion mer-air le long du corridor Chine-Europe, réduisant les coûts et les émissions liées au transit. Le Moyen-Orient et l'Afrique sont en retard en matière d'infrastructures, mais les programmes de localisation du Conseil de coopération du Golfe stimulent l'investissement dans les entrepôts, garantissant l'expansion future du marché de la logistique pharmaceutique.

Paysage concurrentiel

La consolidation s'accélère à mesure que les actifs à température contrôlée, gourmands en capital, élèvent les barrières à l'entrée. L'engagement de 2 milliards EUR (2,08 milliards USD) de DHL jusqu'en 2030 couvre de nouveaux centres certifiés BPD à Chicago, São Paulo et Singapour, tandis que l'acquisition d'Andlauer Healthcare Group par UPS pour 1,6 milliard USD élargit la portée cryogénique canadienne. FedEx contre-attaque avec des extensions ajoutant une alimentation redondante et un tri automatisé adapté aux retours d'essais cliniques.

Des spécialistes de niche tels que Cryoport ancrent le segment ultra-froid en combinant des déwars validés avec des tours de contrôle disponibles 24h/24 et 7j/7, s'associant souvent à des intégrateurs pour la collecte du premier kilomètre. Des start-ups IoT comme Controlant fournissent des traceurs jetables qui alimentent en données en temps réel des tableaux de bord cloud, permettant des interventions prédictives réduisant le risque d'écarts de température. Les pilotes de blockchain menés par TraceLink et IBM reçoivent l'approbation de la FDA, positionnant les plateformes conformes comme des différenciateurs clés lors des prochaines étapes du DSCSA.

L'intensité concurrentielle augmente également parmi les fonds de placement immobilier de stockage frigorifique — Lineage, Americold et Nichirei — qui acquièrent des installations régionales pour intégrer des chambres aux normes pharmaceutiques dans des réseaux alimentaires plus larges, améliorant l'utilisation et diversifiant les revenus. Dans l'ensemble, la différenciation repose sur la portée mondiale, la capacité validée de chaîne du froid et la visibilité numérique intégrée, qui renforcent collectivement la fidélisation des clients et élargissent le marché de la logistique pharmaceutique.

Leaders du secteur de la logistique pharmaceutique

Deutsche Post DHL

Kuehne + Nagel

UPS

FedEx

Nippon Express

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : FedEx a annoncé avoir sécurisé près de 400 millions USD de nouveaux contrats de soins de santé, soulignant la demande accrue pour la distribution aux normes pharmaceutiques.

- Janvier 2025 : UPS a finalisé l'acquisition d'Andlauer Healthcare Group pour 2,2 milliards CAD (1,6 milliard USD), renforçant sa portée en logistique à température contrôlée au Canada.

- Janvier 2025 : DHL Group a annoncé un investissement de 2 milliards EUR (2,08 milliards USD) dans DHL Health Logistics pour développer des plateformes certifiées BPD, avec 50 % alloués aux Amériques.

- Avril 2024 : CEVA Logistics a inauguré une installation de 18 000 m² à Tarragone avec 50 quais et une certification BREEAM « Excellent » pour renforcer la capacité pharmaceutique ibérique.

Périmètre du rapport mondial sur le marché de la logistique pharmaceutique

La logistique pharmaceutique comprend la fabrication, le traitement et l'expédition de matériaux et de ressources. Les entreprises de logistique pharmaceutique effectuent également des activités liées à la gestion des produits finis pour les clients.

Le transport de produits de santé par différents modes nécessite la mise en place de méthodes logistiques complexes pour maintenir l'intégrité d'une expédition pharmaceutique. Cela requiert des équipements spécifiques, des installations de stockage, des procédures de manutention harmonisées et une coopération étroite entre les partenaires de la chaîne du froid. Les entreprises de logistique jouent un rôle essentiel dans le fonctionnement des entreprises pharmaceutiques.

Une analyse de contexte complète du marché mondial de la logistique pharmaceutique, comprenant une évaluation de l'économie et la contribution des secteurs à l'économie, une vue d'ensemble du marché, une estimation de la taille du marché pour les segments critiques, les tendances émergentes dans les segments de marché, la dynamique du marché et l'impact de la COVID-19, est couverte dans le rapport.

Le rapport couvre les entreprises de logistique pharmaceutique, et le marché est segmenté par produit (médicaments génériques et médicaments de marque), mode d'exploitation (transport en chaîne du froid et transport hors chaîne du froid), application (biopharma, pharma chimique et pharma spécialisée), mode de transport (aérien, ferroviaire, routier et maritime) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et reste du monde). Le rapport propose la taille du marché en valeur en USD pour tous les segments mentionnés ci-dessus.

| Transport | Fret routier |

| Fret aérien | |

| Fret maritime | |

| Fret ferroviaire | |

| Entreposage et stockage | |

| Services à valeur ajoutée et autres |

| Logistique de chaîne du froid |

| Logistique hors chaîne du froid |

| Médicaments sur ordonnance |

| Médicaments en vente libre |

| Produits biologiques et biosimilaires |

| Vaccins et produits sanguins |

| Matériaux pour essais cliniques |

| Thérapies cellulaires et géniques |

| Dispositifs médicaux et diagnostics |

| Médecine vétérinaire |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Pérou | |

| Chili | |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de service | Transport | Fret routier |

| Fret aérien | ||

| Fret maritime | ||

| Fret ferroviaire | ||

| Entreposage et stockage | ||

| Services à valeur ajoutée et autres | ||

| Par mode d'exploitation | Logistique de chaîne du froid | |

| Logistique hors chaîne du froid | ||

| Par type de produit | Médicaments sur ordonnance | |

| Médicaments en vente libre | ||

| Produits biologiques et biosimilaires | ||

| Vaccins et produits sanguins | ||

| Matériaux pour essais cliniques | ||

| Thérapies cellulaires et géniques | ||

| Dispositifs médicaux et diagnostics | ||

| Médecine vétérinaire | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Pérou | ||

| Chili | ||

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la logistique pharmaceutique en 2026 ?

La taille du marché de la logistique pharmaceutique est de 591,48 milliards USD en 2026 et devrait croître à un TCAC de 5,47 % jusqu'en 2031.

Quel segment de service génère le plus de revenus ?

Les services de transport représentent 51,40 % des revenus de 2025, reflétant l'exigence fondamentale du secteur en matière de mouvement mondial des produits.

Pourquoi la capacité de chaîne du froid se développe-t-elle si rapidement ?

Les produits biologiques, les vaccins et les thérapies cellulaires et géniques nécessitent des températures allant de 2 °C à −196 °C, poussant les transporteurs à ajouter des capacités de stockage cryogénique, une surveillance IoT et des centres certifiés BPD qui génèrent un TCAC de 5,57 % dans les services de chaîne du froid.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 5,02 % jusqu'en 2031, soutenue par le développement de la fabrication de médicaments en Chine et en Inde et un accès plus large aux soins de santé.

Quel est le principal défi pour la conformité mondiale de la logistique pharmaceutique ?

Des réglementations divergentes — les BPD européennes, le DSCSA américain et des règles variables en Asie-Pacifique — obligent les opérateurs à maintenir plusieurs normes de suivi et documents de validation, augmentant les coûts et la complexité.

Dernière mise à jour de la page le: