Taille et parts du marché de la logistique chimique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 534.37 Milliards de dollars |

| Taille du Marché (2031) | 683.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la logistique chimique par Mordor Intelligence

La taille du marché de la logistique chimique est estimée à 534,37 milliards USD en 2026, et devrait atteindre 683,28 milliards USD d'ici 2031, à un TCAC de 5,04 % durant la période de prévision (2026-2031).

Les simulations de jumeaux numériques, les systèmes de visibilité basés sur l'intelligence artificielle et les mandats de transport à faible émission de carbone reconfigurent l'orchestration des chaînes d'approvisionnement, récompensant les prestataires qui allient rigueur réglementaire et discipline des coûts. La production chimique en plein essor de l'Asie-Pacifique et l'élargissement de sa base de consommation allongent la demande en tonnes-kilomètres, même si la surcapacité de production incite à la diversification des corridors. Les réseaux multimodaux, en particulier les combinaisons rail-mer, permettent de réaliser jusqu'à 81 % d'économies d'émissions par rapport aux itinéraires exclusivement routiers, créant un avantage structurel en termes de coûts pour les opérateurs qui maîtrisent la complexité des interfaces. Le renforcement des règles ADR et CLP de l'UE, conjugué à la hausse des frais de matières dangereuses aux États-Unis, accélère la consolidation, car les flottes de plus petite taille peinent à financer les infrastructures de conformité. Enfin, la croissance premium migre vers les services à température contrôlée et à valeur ajoutée, des domaines où les actifs spécialisés, la télématique et le personnel certifié génèrent des marges défendables.

Principaux enseignements du rapport

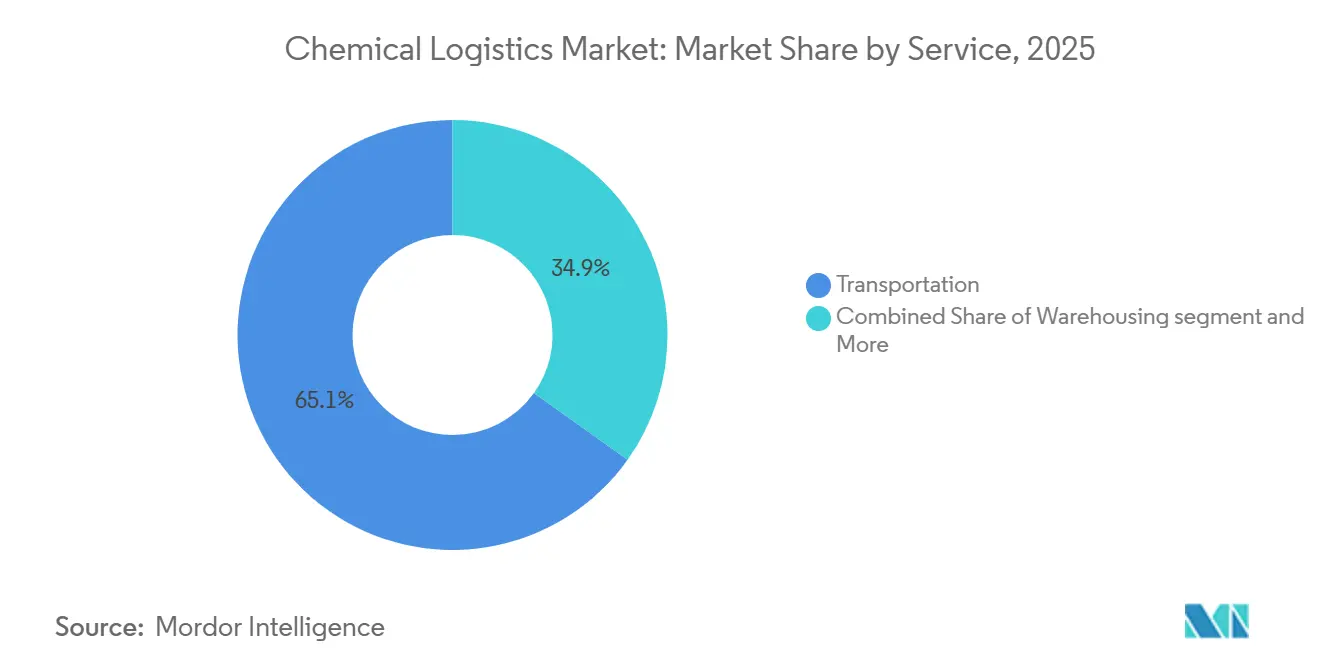

- Par type de service, le transport a représenté 65,14 % des parts du marché de la logistique chimique en 2025, tandis que les autres services progressent à un TCAC de 6,41 % jusqu'en 2031.

- Par utilisateur final, le secteur pétrole et gaz a représenté 30,57 % de la taille du marché de la logistique chimique en 2025, tandis que les produits chimiques de spécialité devraient afficher un TCAC de 6,72 % jusqu'en 2031.

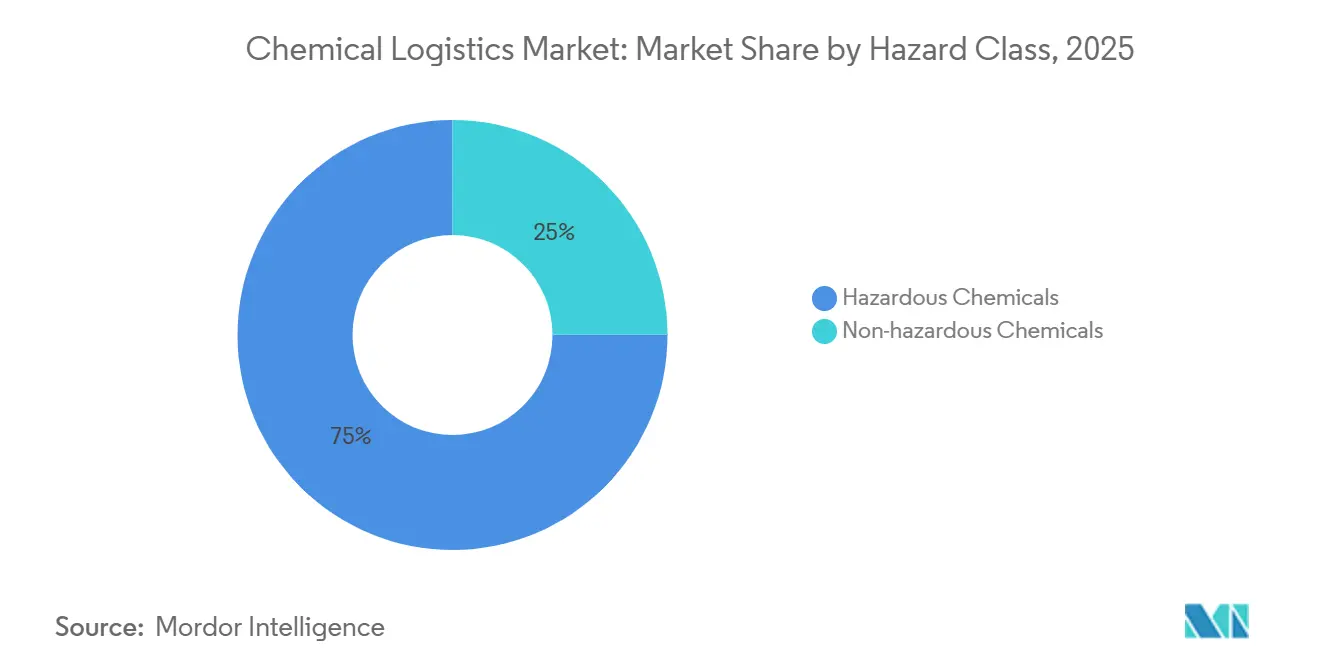

- Par classe de danger, les produits chimiques dangereux ont représenté 75,04 % des expéditions de 2025, mais le fret non dangereux croît à un TCAC de 5,64 % jusqu'en 2031.

- Par contrôle de température, les flux sans contrôle de température ont représenté 61,53 % des parts en 2025, mais la logistique à température contrôlée se développe à un TCAC de 7,25 % jusqu'en 2031.

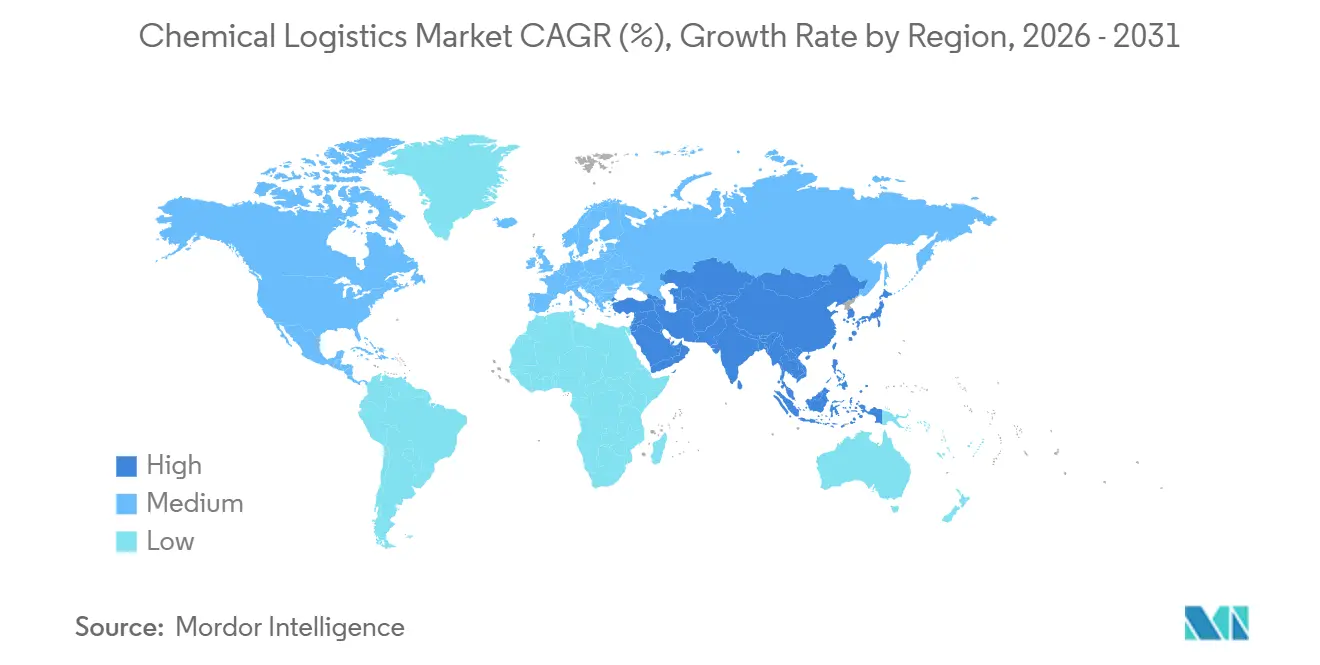

- Par géographie, l'Asie-Pacifique est en tête avec 39,21 % des parts de revenus en 2025 et se développe à un TCAC de 6,31 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de la logistique chimique*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion de la production chimique asiatique | +1.3% | Asie-Pacifique, Moyen- Orient, Europe | Moyen terme (2 à 4 ans) |

| Réseaux multimodaux pour les marchandises dangereuses | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Pression réglementaire pour des actifs plus sûrs et plus écologiques | +0.9% | Europe, Amérique du Nord, Asie-Pacifique | Court terme (≤ 2 ans) |

| Externalisation vers des spécialistes 3PL/4PL | +0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Méthanol bas carbone et chaînes bio | +0.5% | Europe, Asie-Pacifique, Amériques | Long terme (≥ 4 ans) |

| Visibilité pilotée par l'IA et jumeaux numériques | +0.6% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'expansion de la production chimique asiatique stimule les volumes de transport longue distance

Les zones PCPIR de l'Inde et les ajouts de capacité de la Chine continentale ont réorienté les couloirs d'exportation vers l'Europe et l'Amérique du Nord, allongeant les distances de voyage et augmentant la demande en tonnes-kilomètres. Les changements d'itinéraires consécutifs à la crise en mer Rouge ont encore allongé les trajets typiques Asie-Europe, soutenant l'utilisation des navires et les opportunités intermodales sur les corridors rail-mer. Les incitations gouvernementales en Inde concentrent la production dans des pôles côtiers, mais les schémas de consommation intérieure contraignent à des acheminements domestiques plus longs qui récompensent les opérateurs disposant de solutions intégrées ferroviaires, routières et fluviales.

Utilisation croissante des réseaux multimodaux pour les marchandises dangereuses : coûts et sécurité

Les systèmes mer-rail réduisent les émissions de gaz à effet de serre de 81 % et les coûts logistiques de 70 % par rapport au transport exclusivement routier, mais l'adoption dépend d'une harmonisation réglementaire sans faille aux jonctions modales. La Federal Railroad Administration des États-Unis met en avant les locomotives bi-modes et l'électrification intermittente comme solutions rentables pour les corridors de produits chimiques en vrac lorsqu'elles sont soutenues par des partenariats avec les services publics. Des opérateurs européens tels que Bertschi évitent déjà 300 000 tonnes de CO₂ par an grâce à des terminaux intégrés qui synchronisent les segments ferroviaires, fluviaux et routiers[1].Bertschi Group, "Durabilité et transport intermodal," bertschi.com

Pression réglementaire en faveur d'actifs et de pratiques logistiques plus sûrs et plus écologiques

Le règlement CLP révisé de l'UE a activé en décembre 2024 les mandats d'étiquetage numérique et d'emballages rechargeables, obligeant les propriétaires de flottes à déployer des systèmes de traçabilité et des parcs de conteneurs réutilisables. L'ADR 2025 renforce les spécifications des véhicules et les certifications des conducteurs, tandis que les frais de matières dangereuses aux États-Unis ont augmenté à 3 000 USD par transporteur, faisant grimper fortement les coûts de conformité. Ces règles convergentes favorisent les acteurs établis disposant de flottes dédiées aux matières dangereuses et de départements juridiques.

Externalisation des fonctions de chaîne d'approvisionnement vers des spécialistes 3PL/4PL

Environ 76 % des producteurs chimiques prévoient de renforcer leur dépendance aux tiers prestataires en réorientant leur capital interne vers la R&D. Le programme de logistique de santé de DHL, doté de 2 milliards EUR (2,33 milliards USD), ajoute des hubs certifiés GDP et des flottes à température contrôlée que les producteurs mono-site ne peuvent pas répliquer de manière économiquement viable. Les nouveaux modèles 4PL offrent aux chargeurs un point de responsabilité unique tout en agrégeant les capacités de plusieurs transporteurs.

Analyse de l'impact des contraintes sur le marché de la logistique chimique*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Exigences élevées en investissements et en assurances | -0.9% | Mondial | Moyen terme (2 à 4 ans) |

| Conformité fragmentée multi-juridictions | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Volatilité des prix du carburant | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Pénurie de conducteurs certifiés matières dangereuses | -1.0% | Asie, Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en investissements lourds et en assurances

Les citernes ISO en acier inoxydable, les châssis à température contrôlée et les entrepôts antidéflagrants coûtent 2 à 3 fois plus cher que leurs équivalents de fret général. L'extension de la facilité de durabilité de Peacock Container d'une valeur de 350 millions USD souligne l'ampleur du capital nécessaire au renouvellement de la flotte[2]Peacock Container, "Extension de la facilité de dette liée à la durabilité," peacockcontainer.com. Les primes d'assurance absorbent désormais jusqu'à 5 % des revenus pour les transports de marchandises dangereuses, amplifiant les barrières à l'entrée.

Charges de conformité fragmentées entre plusieurs juridictions

Les différences de classification des dangers, d'étiquetage et de documentation entre les frontières obligent les opérateurs à maintenir des protocoles de conformité parallèles. Les derniers Recommandations de l'ONU pour le transport des marchandises dangereuses ajoutent des règles sur les batteries au sodium-ion que certains États n'adopteront pas avant 2027, imposant un réétiquetage en cours de trajet lorsque le fret traverse des frontières d'adoptants précoces. Les corridors africains sont particulièrement complexes, chaque membre de la Zone de libre-échange continentale africaine conservant des codes propres aux matières dangereuses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de la logistique chimique

Par type de service :

les solutions intégrées améliorent la rentabilitéLe transport a conservé 65,14 % des parts du marché de la logistique chimique en 2025, car le mouvement physique reste incontournable. Pourtant, les autres services, couvrant le mélange, la gestion de la conformité et les plateformes d'orchestration, devraient croître à un TCAC de 6,41 %, reflétant la demande des chargeurs pour des solutions tout-en-un réduisant la charge administrative. L'entreposage à valeur ajoutée ancre les programmes de fonds de roulement en positionnant les stocks à proximité des pôles de consommation, tandis que les plateformes numériques capturent les données brutes qui sous-tendent la planification prédictive et le reporting des émissions. L'acquisition de CryoPDP par DHL a ajouté 600 000 expéditions sensibles à la température par an, démontrant comment les acquisitions ciblées peuvent accélérer l'expansion des capacités.

Les modèles 4PL de deuxième génération monétisent l'orchestration en regroupant l'approvisionnement auprès des transporteurs, l'analytique de la tour de contrôle et la documentation de conformité dans des forfaits d'abonnement. Lorsque les chargeurs intègrent ces API dans les systèmes de planification des ressources d'entreprise, les coûts de changement augmentent, permettant aux prestataires logistiques de défendre leurs marges même dans le transport de marchandises banalisées. Par conséquent, le marché de la logistique chimique assiste à une migration des réservoirs de profit du tonnage vers l'information, la gestion des risques et la personnalisation de proximité client.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par secteur d'utilisateur final :

les produits chimiques de spécialité s'accélèrentLe secteur pétrole et gaz a représenté 30,57 % de la taille du marché de la logistique chimique en 2025 en raison des flux bien établis raffinage-pétrochimie, mais sa faible croissance expose les prestataires à une pression sur les prix. Les produits chimiques de spécialité sont destinés à un TCAC de 6,72 %, car les électrolytes de batteries lithium-ion et les intermédiaires pharmaceutiques exigent une manutention de précision, des registres de traçabilité et des environnements à température stable. Le laboratoire national d'Argonne prévoit que la production d'électrolytes de qualité batterie dépassera 1 300 GWh d'ici 2030, multipliant la demande de conteneurs-citernes à atmosphère contrôlée en humidité.

Le trafic pharmaceutique et cosmétique assure la stabilité des revenus, car les protocoles GDP ou BPF imposent un stockage certifié et un transport tracé, donnant aux transporteurs conformes un pouvoir de fixation des prix. Les évolutions des matières premières cosmétiques vers les extraits botaniques créent des flux en petits lots et à haute fréquence, inadaptés aux flottes de citernes en vrac mais idéaux pour la relocalisation des citernes ISO et les réseaux de dépôts régionaux. Ainsi, le marché de la logistique chimique fait face à une croissance bifurquée où les flux de marchandises banalisées à faible marge coexistent avec des niches spécialisées à haute valeur de service nécessitant une expertise différenciée[3]Laboratoire national d'Argonne, "Analyse de la production et de la chaîne d'approvisionnement des batteries lithium-ion," anl.gov .

Par classe de danger :

les coûts de conformité définissent les fossés concurrentielsLe fret dangereux représentait 75,04 % des expéditions de 2025, ancrant des structures tarifaires premium qui compensent les coûts élevés d'assurance et d'actifs. Les expéditions non dangereuses, croissant à un TCAC de 5,64 %, bénéficient des reformulations de chimie verte qui abaissent les classes de danger, réduisant les exigences en documentation et en équipements. La PHMSA a porté l'enregistrement des matières dangereuses à 3 000 USD et les sanctions civiles à plus de 100 000 USD par jour, créant des risques existentiels pour les opérateurs non conformes.

Les flottes leaders exploitent ces barrières en intégrant des logiciels de conformité qui automatisent la récupération des FDS, l'impression des étiquettes et la validation croisée des réglementations, réduisant les délais administratifs. Cependant, les acteurs du fret général ciblent les volumes non dangereux par la concurrence tarifaire, poussant les acteurs établis à défendre leurs parts via la fiabilité du service et la transparence numérique. Cette division oriente le marché de la logistique chimique vers une concurrence à double vitesse où l'expertise prime sur la taille dans le domaine des matières dangereuses, tandis que le leadership par les coûts compte davantage dans les catégories bénignes.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par contrôle de température :

la chaîne du froid dépasse le vracBien que les charges sans contrôle de température représentent encore 61,53 % du volume, le segment à température contrôlée se développe à un TCAC de 7,25 %, dépassant toutes les autres tranches du marché de la logistique chimique. Les dispositifs IoT fournissent désormais des alarmes de température et de pression en temps réel, et de nombreuses flottes ajoutent des sources d'alimentation redondantes et des matériaux à changement de phase pour satisfaire les fenêtres de stabilité des produits pharmaceutiques et des électrolytes de batteries. Le programme de gestion à distance des conteneurs de Maersk offre une assurance de température au niveau du couloir, minimisant les destructions de produits liées aux dépassements de températures.

Les rendements plus élevés compensent l'intensité capitalistique : les tarifs de fret premium peuvent être 150 % supérieurs aux niveaux du fret ambiant, et les chargeurs sont prêts à payer lorsqu'un seul pic de température peut détruire 5 millions USD de principe actif pharmaceutique. L'expansion des corridors de batteries de véhicules électriques en Europe et en Asie-Pacifique ajoute des flux incrémentiels et très spécifiques que les petits transporteurs domestiques peinent à assurer. Par conséquent, l'investissement dans des citernes réfrigérées avancées et la télématique restera un différenciateur clé au sein du marché de la logistique chimique.

Analyse géographique

Marché de la logistique chimique en APAC

L'Asie-Pacifique a représenté 39,21 % des revenus mondiaux en 2025 et se développera à un CAGR de 6,31 % jusqu'en 2031. La surcapacité d'exportation de la Chine stimule le commerce intra-asiatique et réoriente le cargo vers l'Inde et l'Asie du Sud-Est, créant de nouveaux corridors multimodaux où convergent les ports, les corridors de fret dédiés et le transport maritime côtier. Les clusters PCPIR de l'Inde ancrent des complexes intégrés le long des façades maritimes occidentale et orientale, mais la croissance de la demande intérieure étend les tronçons routiers et ferroviaires domestiques, amplifiant la demande de services de repositionnement de citernes ISO.

Marché de la logistique chimique en Amérique du Nord et en Europe

L'Amérique du Nord et l'Europe demeurent des marchés premium, soutenus par de vastes réseaux ferroviaires, des règles de sécurité strictes et des taux élevés d'adoption numérique. Les cadres ADR et CLP révisés en Europe exigent des flottes modernisées et des étiquettes numériques, incitant les expéditeurs à conclure des contrats à long terme avec des prestataires certifiés. En Amérique du Nord, les corridors ferroviaires intégrés reliant les complexes pétrochimiques de la côte du Golfe aux consommateurs du Midwest offrent des options économiques et à faibles émissions qui favorisent les opérateurs possédant des terminaux de transbordement.

Marché de la logistique chimique en Amérique du Sud et en Afrique

L'Amérique du Sud et l'Afrique offrent un potentiel de croissance tempéré par des lacunes infrastructurelles. Les longs temps d'immobilisation portuaire à Lagos, Durban et Mombasa alourdissent les coûts de stockage et contraignent les transporteurs à constituer des stocks tampons. La Zone de libre-échange continentale africaine aspire à harmoniser les procédures douanières, mais la fragmentation transitoire nécessite une expertise spécifique à chaque pays et des partenariats localisés[4]MDPI, "Zone de libre-échange continentale africaine et défis logistiques," mdpi.com . Malgré ces obstacles, les tendances au nearshoring en Amérique latine poussent les fabricants de produits chimiques à relocaliser les étapes de transformation intermédiaire plus près des acheteurs américains, stimulant le développement de corridors pour les prestataires disposant de personnel bilingue et de réseaux de courtiers en douane.

Paysage concurrentiel

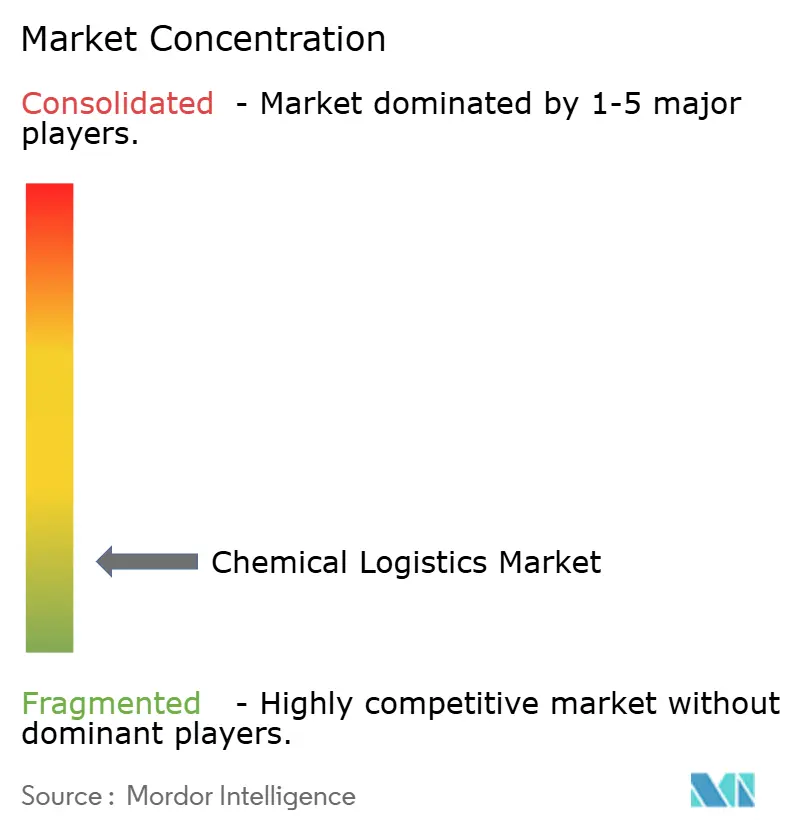

Le marché de la logistique chimique est fragmenté ; les cinq premiers prestataires ont capté environ 25 % des parts mondiales en 2025. L'envergure, les actifs spécialisés et les infrastructures de conformité sous-tendent l'avantage concurrentiel. DHL, Kuehne + Nagel et Maersk intègrent le transport, l'entreposage et l'orchestration numérique, permettant des modèles à facture unique qui trouvent un écho auprès des chargeurs multinationaux. DSV a consolidé sa position en acquérant DB Schenker pour 14,3 milliards EUR (16,70 milliards USD), visant 9,0 milliards DKK (1,41 milliard USD) de synergies annuelles d'ici 2028.

Les axes stratégiques comprennent la capacité à température contrôlée, les indicateurs de durabilité et les plateformes numériques. Le déboursement de 2 milliards EUR (2,33 milliards USD) de DHL pour la logistique de santé ajoute des nœuds conformes GDP sur tous les continents, tandis que la suite de visibilité de Kuehne + Nagel fournit une comptabilité carbone au niveau de l'expédition, s'alignant sur les objectifs de Scope 3 des producteurs chimiques. Les courtiers numériques émergents agrègent les capacités de conteneurs-citernes disponibles, mais manquent souvent de licences, de couvertures d'assurance et de viviers de conducteurs pour gérer les mouvements de matières dangereuses, limitant le risque de disruption.

Les spécialistes d'actifs tels que HOYER, Den Hartogh et Bertschi maintiennent un avantage dans les domaines des citernes ISO, des dépôts reliés au rail et du savoir-faire intermodal, cultivant des contrats à long terme qui amortissent les ralentissements cycliques. Les propriétaires de pétroliers verdissent leurs flottes ; NYK-Stolt a commandé six navires prêts au méthanol capables d'une propulsion hybride batterie, anticipant le renforcement des règles de l'OMI. En définitive, l'intensité concurrentielle pivotera sur la capacité à fusionner conformité, durabilité et transparence numérique dans des propositions de services intégrées.

Leaders du secteur de la logistique chimique

Deutsche Post DHL Group

Kuehne + Nagel

BDP International

DSV

A.P. Moller - Maersk

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de la logistique chimique

- DHL Supply Chain

- Kuehne + Nagel International AG

- Maersk Logistics & Services

- HOYER Group

- C.H. Robinson Worldwide

- BDP International

- DSV (incl. DB Schenker)

- Rhenus SE & Co. KG

- A&R Logistics (Quantix)

- CEVA Logistics (Acquired by CMA CGM)

- Al-Futtaim Logistics

- Petrochem Middle East (PME)

- Sinotrans Chemical Logistics

- Bertschi AG

- Suttons Group

- Den Hartogh Logistics

- Brenntag Logistics Services

- MOL Chemical Tankers

- Stolt-Nielsen Ltd.

- Katoen Natie N.V.

- Toll Group

- Yusen Logistics Co., Ltd. (Nippon Yusen Group)

- Hellmann Worldwide Logistics SE & Co. KG*

Lire l'analyse des entreprises du marché de la logistique chimique

Développements récents du secteur sur le marché de la logistique chimique

- Novembre 2025 : Un opérateur majeur a étendu son installation d'El Paso de 20 252 m² pour soutenir les flux chimiques États-Unis–Mexique et a acquis Eastway pour la manutention de fret spécialisé.

- Septembre 2025 : DHL a acquis SDS Rx pour approfondir la couverture du dernier kilomètre en radiopharmaceutiques aux États-Unis.

- Avril 2025 : DSV a finalisé le rachat de DB Schenker pour environ 106,7 milliards DKK (16,67 milliards USD), créant un réseau mondial de 160 000 employés.

- Avril 2025 : DHL a réservé 2 milliards EUR (2,33 milliards USD) pour de nouveaux hubs pharmaceutiques conformes GDP, allouant la moitié des dépenses aux Amériques.

Marché de la logistique chimique Report Scope and Research Methodology

Définition et Couverture du Marché

Notre étude définit le marché de la logistique chimique comme l'ensemble des revenus générés par le transport, l'entreposage, la distribution, la gestion des stocks et d'autres services à valeur ajoutée qui traitent les produits chimiques en vrac et emballés, toutes classes de danger confondues, par voie routière, ferroviaire, maritime, aérienne et par pipelines.

Exclusion du champ d'application : La livraison directe au consommateur de produits chimiques ménagers n'entre pas dans le cadre de cette évaluation.

Segments Couverts dans ce Rapport

- Par service

- Transport

- Route

- Rail

- Mer/Océan

- Air

- Entreposage, distribution et gestion des stocks

- Autres services

- Transport

- Par secteur d'utilisateur final

- Pharmaceutique

- Cosmétiques et soins personnels

- Pétrole et gaz

- Produits chimiques de spécialité

- Autres utilisateurs finaux

- Par classe de danger

- Produits chimiques dangereux

- Produits chimiques non dangereux

- Par contrôle de température

- À température contrôlée (réfrigéré/chauffé)

- Sans contrôle de température

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Pérou

- Chili

- Argentine

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Inde

- Chine

- Japon

- Australie

- Corée du Sud

- Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam, Philippines)

- Reste de l'Asie-Pacifique

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- BENELUX (Belgique, Pays-Bas, Luxembourg)

- NORDICS (Danemark, Finlande, Islande, Norvège, Suède)

- Reste de l'Europe

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de Données, Dimensionnement du Marché et Validation

Recherche primaire

Les analystes de Mordor ont interrogé des gestionnaires de 3PL, des planificateurs d'opérateurs de pétroliers, des responsables de la logistique d'usines chimiques en Asie, en Europe et en Amérique du Nord, ainsi que des régulateurs régionaux chargés de superviser le transit de marchandises dangereuses. Leurs observations ont permis de clarifier les ratios de coûts réels, les fluctuations de l'utilisation des capacités et les pratiques de sécurité émergentes que le matériel secondaire seul ne pouvait pas quantifier.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques telles que les codes commerciaux Comtrade de l'ONU, les panels de performance de fret OCDE-FIT, les indices de production du Conseil international des associations chimiques et les statistiques nationales sur les flux de matières dangereuses provenant d'agences telles que le Bureau américain des statistiques sur les transports. Les documents déposés par les entreprises, les présentations aux investisseurs et les revues spécialisées réputées ont permis d'enrichir le contexte de la gamme de services et des prix. Les outils d'abonnement, notamment D&B Hoovers pour les données financières des 3PL et Dow Jones Factiva pour le suivi des transactions, ont complété l'analyse documentaire. Ces sources illustrent, plutôt qu'elles n'épuisent, le pool de référence que nos analystes ont consulté.

Dimensionnement du marché et prévisions

Une construction descendante commence par la production chimique mondiale (tonnes et valeur) et applique des parts de dépenses logistiques par mode qui sont réduites par classe de danger et contrôle de la température. Elle est suivie par des reconstructions commerciales régionales. Des vérifications ascendantes sélectionnées, des échantillons de revenus des transporteurs, des débits portuaires et des calculs de prix de vente moyen × volume valident et affinent les totaux. Les principaux moteurs du modèle comprennent le tonnage de la production chimique, les indices de taux de Freightos Baltic, les nouveaux ajouts à la flotte de conteneurs-citernes, les variations du PIB industriel et les pipelines de CAPEX annoncés pour la chimie. La régression multivariée, complétée par une analyse de scénario pour la réglementation ou les chocs de prix des carburants, projette la trajectoire 2025-2030.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles de variance par rapport à des mesures de fret indépendantes avant d'être examinés par des analystes à deux niveaux. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires lorsque des événements importants, tels qu'une réglementation, une grève ou un choc d'approvisionnement, entraînent une reprise de contact avec les principaux répondants. Un contrôle final est effectué immédiatement avant la diffusion au client.

Comment la taille du marché de la logistique chimique selon Mordor Intelligence se compare aux autres estimations publiées

Les chiffres publiés diffèrent souvent parce que chaque entreprise choisit des paniers de services, des hypothèses de tarification et des rythmes de rafraîchissement qui lui sont propres. Lorsque nous sélectionnons des données, nous les alignons sur les flux commerciaux observables et les factures vérifiées des transporteurs, afin que les décideurs sachent exactement ce que le chiffre représente.

Parmi les principaux facteurs d'écart figurent le traitement variable de l'entreposage, l'exclusion du fret non dangereux par certains éditeurs, des bases de taux de change divergentes et des facteurs de majoration incohérents pour les surcharges de carburant, qui, ensemble, creusent les écarts d'estimation.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 509,8 MILLIARDS D'USD | Renseignements sur le Mordor | |

| 303,1 MILLIARDS D'USD | Conseil mondial A | Couvre uniquement le transport ; les pipelines sont déclarés séparément |

| 291,9 MILLIARDS D'USD | Editeur de recherche B | Utilise les taux de change fixes de 2021 ; omet les flux non dangereux |

| 275,1 MILLIARDS D'USD | Journal de l'industrie C | Elle s'appuie sur les recettes moyennes des transporteurs et ne tient pas compte de l'augmentation récente des taux de fret. |

La comparaison montre que lorsque l'étendue du champ d'application, la tarification actuelle et la validation multi-sources sont réunies, Mordor fournit une base de référence équilibrée et transparente que les praticiens peuvent retracer et répliquer en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la logistique chimique en 2031 ?

La taille du marché de la logistique chimique devrait atteindre 683,28 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer un TCAC de 6,31 %, le plus élevé parmi toutes les régions.

Quelle catégorie de services se développe plus rapidement que le transport ?

Les autres services, comprenant le mélange, la conformité et l'orchestration, progressent à un TCAC de 6,41 %.

Pourquoi les expéditions à température contrôlée gagnent-elles des parts ?

Leur TCAC de 7,25 % est alimenté par les produits chimiques pharmaceutiques et les électrolytes de batteries qui exigent une stabilité thermique stricte.

Comment la réglementation influence-t-elle la consolidation du marché ?

Les exigences ADR, CLP et les frais de matières dangereuses plus élevés font grimper les coûts de conformité, encourageant les fusions entre opérateurs capables de répartir les coûts fixes sur des volumes plus importants.

Dernière mise à jour de la page le: