Taille et part du marché européen des aliments surgelés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

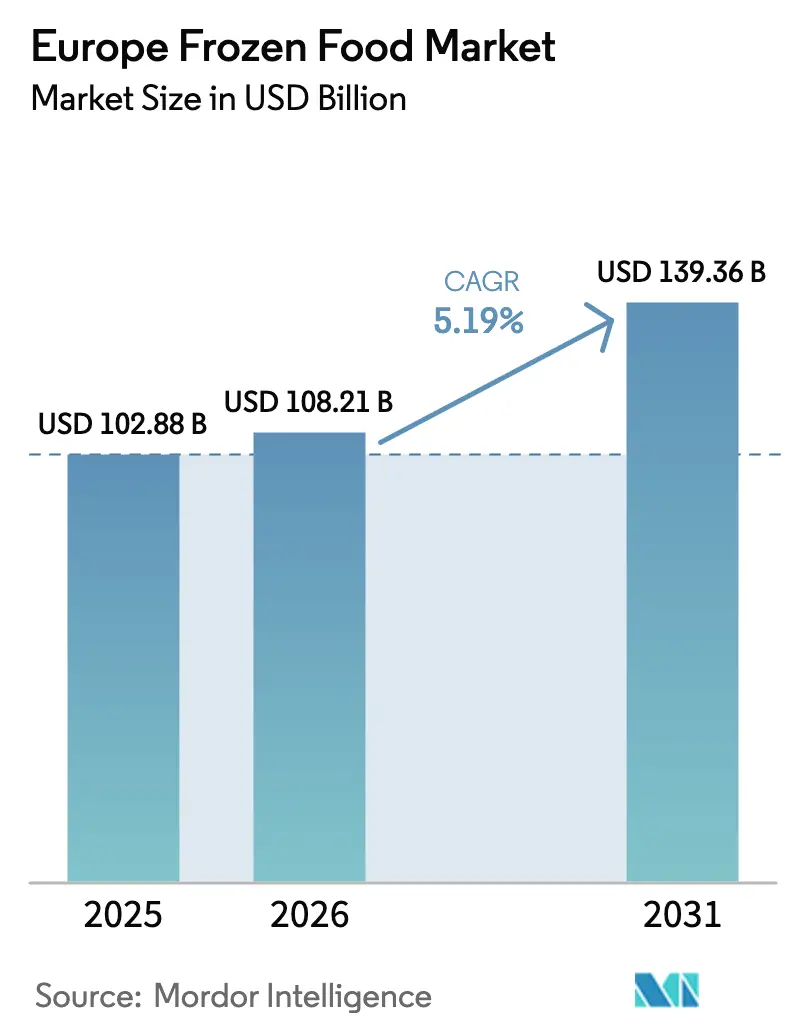

| Taille du marché de l'année de base (2025) | 102.88 Milliards de dollars |

| Taille du Marché (2026) | 108.21 Milliards de dollars |

| Taille du Marché (2031) | 139.36 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des aliments surgelés par Mordor Intelligence

La taille du marché européen des aliments surgelés devrait passer de 102,88 milliards USD en 2025 à 108,21 milliards USD en 2026 et devrait atteindre 139,36 milliards USD d'ici 2031, à un TCAC de 5,19 % sur la période 2026-2031. La demande croissante de solutions de repas pratiques et les avancées technologiques en matière de surgélation individuelle rapide (IQF) stimulent la croissance du marché. Les détaillants se concentrent de plus en plus sur les produits à marque propre, tandis que le lancement de gammes végétales, de produits de boulangerie surgelés haut de gamme et d'offres axées sur la santé élargit l'intérêt des consommateurs. Les innovations dans la logistique de la chaîne du froid réduisent la consommation d'énergie et limitent le gaspillage alimentaire, accélérant ainsi davantage l'expansion du marché. Les services de livraison de courses ultra-rapides accordent la priorité aux produits surgelés en tant que contributeurs clés à la rentabilité. En 2025, l'Autorité européenne de sécurité des aliments (EFSA) a introduit des lignes directrices simplifiant le processus de lancement de nouveaux produits, ajoutant un élan supplémentaire au secteur. Sur le plan géographique, l'Allemagne est en tête en tant que plus grand marché, la France affiche la croissance la plus rapide, et les pays nordiques façonnent les tendances des catégories grâce à leur fort accent sur la durabilité.

Principaux enseignements du rapport

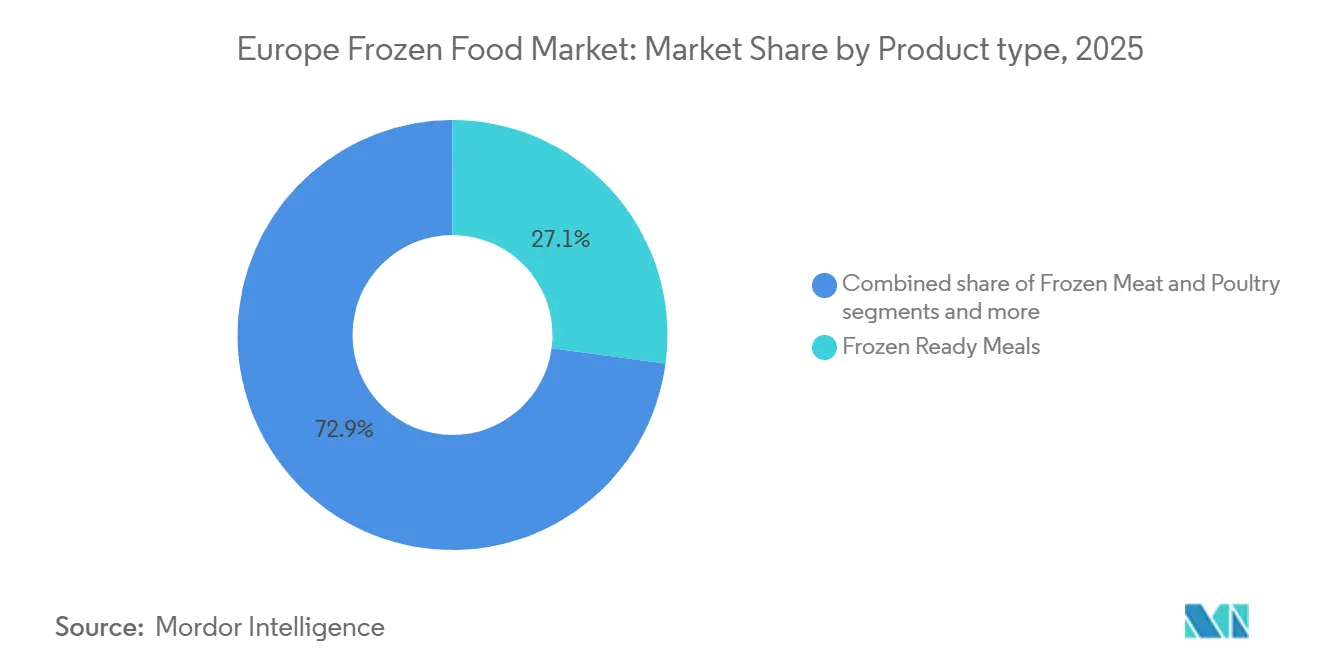

- Par type de produit, les plats préparés surgelés détenaient 27,12 % de la part de marché des aliments surgelés en 2025, tandis que les snacks et amuse-bouches surgelés devraient se développer à un TCAC de 8,16 % jusqu'en 2031.

- Par catégorie de produit, les formats prêts-à-manger ont capté 61,38 % du volume de 2025, tandis que le prêt-à-cuisiner progresse à un TCAC de 7,42 % jusqu'en 2031.

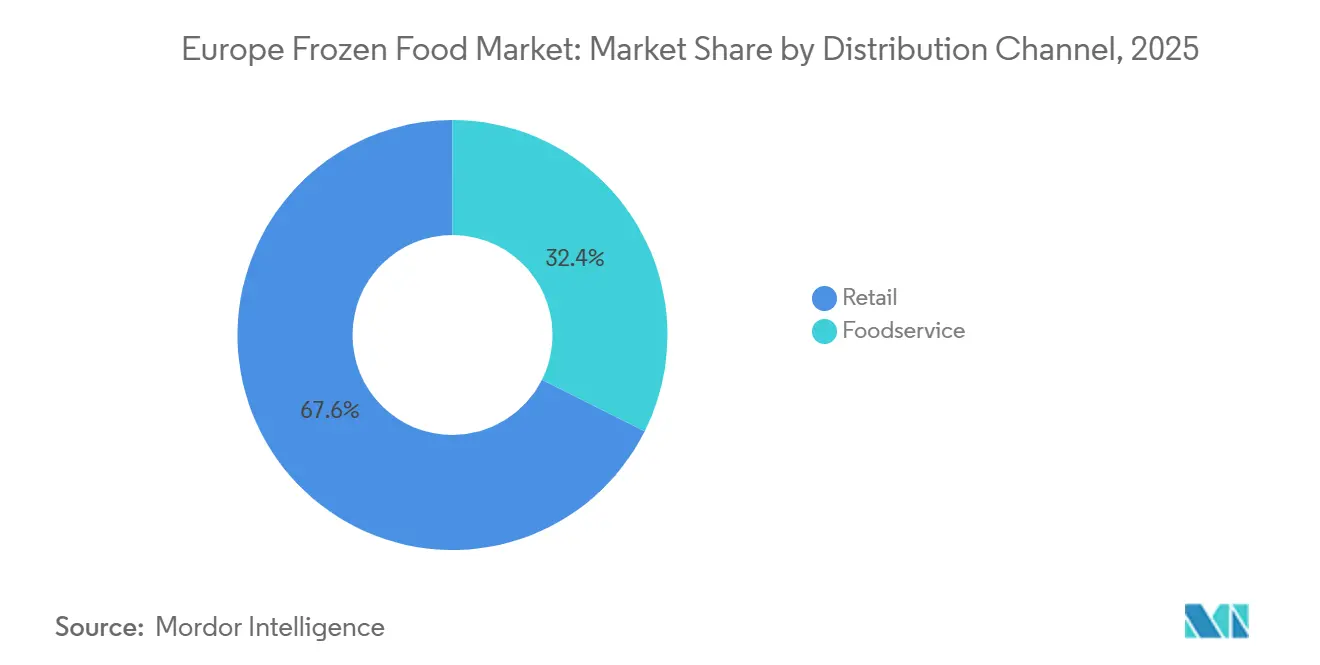

- Par canal de distribution, le commerce de détail représentait 67,62 % du chiffre d'affaires de 2025, mais la restauration hors domicile devrait progresser à un TCAC de 9,31 % jusqu'en 2031.

- Par géographie, l'Allemagne représentait 23,53 % des ventes de 2025, tandis que la France devrait afficher le TCAC le plus rapide à 5,61 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des aliments surgelés

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance des ménages à double revenu soutenant la consommation de repas rapides | +1.2% | Europe occidentale (Allemagne, Royaume-Uni, France, Pays-Bas), s'étendant à l'Espagne et à l'Italie | Moyen terme (2-4 ans) |

| Demande croissante d'aliments surgelés plus sains, biologiques et d'origine végétale | +0.9% | Royaume-Uni, Allemagne, Pays-Bas, Danemark ; émergent en France et en Belgique | Long terme (≥ 4 ans) |

| Avancées technologiques améliorant la qualité de la surgélation et la durée de conservation | +0.7% | Régional, avec adoption précoce en Allemagne, aux Pays-Bas et au Royaume-Uni | Long terme (≥ 4 ans) |

| Utilisation croissante d'ingrédients surgelés dans les secteurs de la restauration et de l'hôtellerie | +1.4% | Europe occidentale (Allemagne, France, Royaume-Uni, Espagne), s'étendant à l'Europe de l'Est | Court terme (≤ 2 ans) |

| Durée de conservation plus longue réduisant le gaspillage alimentaire et augmentant l'acceptation des consommateurs | +0.8% | À l'échelle de l'UE, notamment en Allemagne, en France et aux Pays-Bas | Moyen terme (2-4 ans) |

| Premiumisation et innovation dans les plats préparés surgelés et les cuisines ethniques | +1.0% | Royaume-Uni, Allemagne, France, avec des retombées en Belgique et aux Pays-Bas | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Croissance des ménages à double revenu soutenant la consommation de repas rapides

La croissance des ménages à double revenu est un moteur clé soutenant la demande croissante d'aliments surgelés en Europe. Avec les deux adultes de nombreux ménages occupant un emploi à temps plein, les consommateurs recherchent de plus en plus des solutions de repas pratiques et permettant de gagner du temps. Selon l'Office for National Statistics, au Royaume-Uni, 59,2 % des ménages comptant au moins une personne âgée de 16 à 64 ans avaient tous leurs adultes en emploi durant la période juillet-septembre 2025, soulignant la prévalence des ménages entièrement actifs[1]Source : Office for National Statistics, "Working and workless households in the UK: July to September 2025", ons.gov.uk. Les modes de vie chargés et le temps limité consacré à la cuisine encouragent l'adoption de repas surgelés prêts-à-manger et prêts-à-cuisiner, de snacks et de desserts. Les détaillants et les fabricants répondent à cette tendance en élargissant leurs portefeuilles de produits surgelés avec des options diversifiées, de haute qualité et nutritives. Cette tendance est également soutenue par l'urbanisation, l'évolution de la dynamique familiale et le désir de solutions de repas rapides mais saines.

Demande croissante d'aliments surgelés plus sains, biologiques et d'origine végétale

La demande croissante d'aliments surgelés plus sains, biologiques et d'origine végétale est un moteur majeur du marché européen des aliments surgelés. Les consommateurs prennent davantage conscience de leur santé et recherchent des produits en adéquation avec des modes de vie nutritifs et durables. Environ 26 % des consommateurs de l'UE déclarent consommer des produits biologiques dans le cadre de leurs considérations alimentaires saines, selon l'enquête de l'Autorité européenne de sécurité des aliments de 2024, soulignant la préférence croissante pour les options biologiques certifiées[2]Source : Autorité européenne de sécurité des aliments, "La sécurité alimentaire dans l'UE", efsa.europa.eu. Cette tendance encourage les fabricants à élargir leurs portefeuilles de produits surgelés pour inclure des repas d'origine végétale, des légumes biologiques et des options peu transformées. Les détaillants font également la promotion de ces produits via des rayons dédiés et des campagnes marketing mettant en avant la santé, la durabilité et les avantages des étiquettes propres. L'évolution vers une consommation plus saine et respectueuse de l'environnement influence l'innovation produit, l'emballage et l'approvisionnement en ingrédients au sein du segment des aliments surgelés.

Avancées technologiques améliorant la qualité de la surgélation et la durée de conservation

Les avancées technologiques dans les méthodes de surgélation et de stockage stimulent considérablement la croissance du marché européen des aliments surgelés. Les techniques de surgélation modernes, telles que la surgélation rapide, la surgélation individuelle rapide (IQF) et les méthodes cryogéniques, contribuent à préserver le goût, la texture et la valeur nutritionnelle des produits, garantissant ainsi une qualité supérieure pour les consommateurs. L'amélioration de l'infrastructure de la chaîne du froid et de la logistique à température contrôlée a prolongé la durée de conservation des produits, réduit le gaspillage alimentaire et permis une distribution géographique plus large. L'automatisation et les technologies de surgélation intelligentes permettent également aux fabricants d'augmenter leur production de manière efficace tout en maintenant la cohérence et les normes de sécurité. Ces innovations soutiennent l'introduction de produits surgelés haut de gamme et délicats, notamment des plats prêts-à-cuisiner, des fruits de mer et des produits d'origine végétale, sans compromettre la qualité. Les détaillants bénéficient d'une durée de conservation plus longue et d'une réduction des pertes, ce qui améliore également l'efficacité opérationnelle.

Utilisation croissante d'ingrédients surgelés dans les secteurs de la restauration et de l'hôtellerie

L'utilisation croissante d'ingrédients surgelés dans les secteurs de la restauration et de l'hôtellerie est un moteur significatif du marché européen des aliments surgelés. L'augmentation du tourisme et des voyages à travers l'Europe a stimulé la demande des hôtels, restaurants et services de restauration collective pour des produits surgelés pratiques, de haute qualité et faciles à stocker. Selon Eurostat, l'Union européenne a enregistré plus de 3,0 milliards de nuitées dans les hébergements touristiques en 2024, marquant la meilleure performance touristique jamais enregistrée, ce qui souligne l'échelle et l'activité croissantes du secteur de l'hôtellerie[3]Source : Eurostat, "L'UE enregistre un nombre record de nuitées touristiques en 2024", ec.europa.eu. Les ingrédients surgelés aident les opérateurs de restauration à réduire le temps de préparation, à minimiser le gaspillage alimentaire et à maintenir une qualité constante dans les opérations à fort volume. Le secteur s'appuie de plus en plus sur des légumes surgelés prêts à l'emploi, des fruits de mer, des viandes et des plats prêts-à-cuisiner pour répondre aux exigences des cuisines chargées et des menus variés. L'innovation dans les produits surgelés, notamment les options haut de gamme et d'origine végétale, soutient davantage leur adoption dans la restauration.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation d'énergie élevée et coûts opérationnels pour la surgélation et le stockage | -0.9% | À l'échelle de l'UE, particulièrement aigu en Allemagne, au Royaume-Uni et en France en raison des prix de l'électricité industrielle | Court terme (≤ 2 ans) |

| Perception négative des consommateurs concernant la valeur nutritionnelle des aliments surgelés | -0.4% | Europe du Sud (Espagne, Italie), en diminution en Europe du Nord | Moyen terme (2-4 ans) |

| Défis liés à la chaîne du froid et à la distribution dans certaines régions | -0.5% | Europe du Sud et de l'Est (Espagne, Italie, Russie), zones rurales | Moyen terme (2-4 ans) |

| Fluctuation des coûts des matières premières et de la logistique affectant les marges | -0.7% | À l'échelle de l'UE, affectant particulièrement les transformateurs de protéines et de légumes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Consommation d'énergie élevée et coûts opérationnels pour la surgélation et le stockage

La consommation d'énergie élevée et les coûts opérationnels demeurent un frein significatif pour le marché européen des aliments surgelés. Le maintien de basses températures tout au long de la production, du stockage et de la distribution nécessite une consommation d'électricité substantielle, ce qui augmente les dépenses opérationnelles des fabricants et des détaillants. La hausse des prix de l'énergie et la nécessité de systèmes de réfrigération avancés alourdissent encore la charge des coûts, affectant la rentabilité, en particulier pour les petits et moyens acteurs. La logistique de la chaîne du froid exige également une surveillance continue et une infrastructure spécialisée, ce qui peut limiter l'expansion vers de nouvelles régions ou de plus petits marchés. Ces coûts peuvent être partiellement répercutés sur les consommateurs, ce qui peut affecter la sensibilité aux prix et la demande. De plus, les investissements dans des technologies économes en énergie et des méthodes de réfrigération durables nécessitent des dépenses en capital importantes.

Perception négative des consommateurs concernant la valeur nutritionnelle des aliments surgelés

La perception négative des consommateurs concernant la valeur nutritionnelle des aliments surgelés continue de freiner le marché européen des aliments surgelés. De nombreux consommateurs associent les produits surgelés à une fraîcheur moindre, à des additifs artificiels ou à une teneur réduite en nutriments par rapport aux alternatives fraîches, ce qui peut limiter l'adoption parmi les acheteurs soucieux de leur santé. Les idées reçues sur les conservateurs et les ingrédients transformés contribuent davantage à l'hésitation à acheter des repas surgelés, des légumes et des produits prêts-à-manger. Malgré les avancées technologiques en matière de surgélation qui préservent le goût et les nutriments, la sensibilisation des consommateurs à ces avantages reste limitée dans certaines régions. Les efforts de marketing et les campagnes éducatives des fabricants contribuent à répondre à ces préoccupations, mais des défis de perception généralisés persistent. Cette image négative peut affecter la préférence pour les marques et ralentir la croissance de certaines catégories de produits, notamment les aliments surgelés haut de gamme ou axés sur la santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les plats préparés en tête, les snacks en accélération

Les plats préparés surgelés représentaient la plus grande part du marché européen des aliments surgelés en 2025, captant 27,12 % de la valeur totale du marché. La domination du segment est largement portée par la demande croissante des consommateurs pour des solutions de repas pratiques et permettant de gagner du temps, notamment parmi les ménages urbains actifs et les familles à double revenu. Les plats préparés offrent une grande variété d'options, notamment des cuisines traditionnelles, des saveurs internationales et des alternatives axées sur la santé, qui séduisent un large éventail de préférences des consommateurs. Les supermarchés et les détaillants alimentaires jouent un rôle clé dans la promotion de ces produits en proposant des rayons de plats surgelés dédiés et des emballages attrayants. De plus, la sensibilisation croissante aux plats préparés contrôlés en portions et nutritifs a encore renforcé leur position sur le marché.

Les snacks et amuse-bouches surgelés devraient être le segment à la croissance la plus rapide du marché européen des aliments surgelés, se développant à un TCAC de 8,16 % jusqu'en 2031. La croissance de ce segment est portée par l'intérêt croissant des consommateurs pour des options alimentaires en format bouchée, à emporter et à partager, qui s'adaptent aux modes de vie chargés. La popularité croissante de la restauration décontractée, des rassemblements sociaux et de la culture des fêtes stimule davantage la demande de variétés de snacks surgelés. L'innovation en matière de saveurs, de formulations plus saines et d'ingrédients premium a attiré une base de consommateurs plus large. Les détaillants élargissent également l'espace en rayon et font la promotion des snacks surgelés via des offres multi-packs et des présentoirs d'achat impulsif.

Par catégorie de produit : le prêt-à-manger domine, le prêt-à-cuisiner progresse

Les formats prêts-à-manger représentaient la plus grande part du marché européen des aliments surgelés en 2025, captant 61,38 % du volume total. La forte domination de ce segment est principalement portée par la demande croissante des consommateurs pour la commodité et un temps de préparation des repas minimal. Les modes de vie chargés, l'urbanisation croissante et le nombre grandissant de professionnels actifs ont encouragé une plus grande dépendance aux repas surgelés entièrement préparés. Les produits prêts-à-manger bénéficient également d'une large disponibilité dans les supermarchés, les hypermarchés et les canaux de vente au détail en ligne, les rendant facilement accessibles aux consommateurs. L'innovation continue en matière de qualité des produits, de goût et de valeur nutritionnelle a contribué à améliorer la perception des consommateurs à l'égard des plats préparés surgelés.

Les formats prêts-à-cuisiner devraient être le segment à la croissance la plus rapide du marché européen des aliments surgelés, progressant à un TCAC de 7,42 % jusqu'en 2031. La croissance de ce segment est soutenue par l'intérêt croissant des consommateurs pour la cuisine à domicile combinée à la commodité des ingrédients pré-préparés. Les produits surgelés prêts-à-cuisiner permettent aux consommateurs de personnaliser leurs repas tout en réduisant le temps de préparation et le gaspillage alimentaire. Le segment bénéficie également de la demande croissante d'options de repas plus sains et plus frais offrant un meilleur contrôle sur les méthodes de cuisson et les ingrédients. Les fabricants élargissent leurs offres de produits pour inclure des cuisines diverses, des ingrédients premium et des formulations à étiquette propre afin d'attirer les consommateurs soucieux de leur santé.

Par canal de distribution : le commerce de détail ancré, la restauration en plein essor

La distribution au détail représentait la plus grande part du marché européen des aliments surgelés en 2025, contribuant à hauteur de 67,62 % du chiffre d'affaires total. La domination du segment de la vente au détail est largement portée par la forte préférence des consommateurs pour l'achat de produits surgelés dans les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes d'épicerie en ligne. La large disponibilité des produits, les stratégies de prix promotionnels et l'expansion des marques propres ont encore renforcé les performances des ventes au détail. Les points de vente au détail offrent aux consommateurs un accès à un large assortiment de plats préparés surgelés, de légumes, de fruits de mer, de snacks et de desserts sous un même toit. La croissance des plateformes d'épicerie en ligne a également amélioré la commodité, permettant aux consommateurs de commander des produits surgelés pour une livraison à domicile.

La restauration hors domicile devrait être le canal de distribution à la croissance la plus rapide du marché européen des aliments surgelés, se développant à un TCAC de 9,31 % jusqu'en 2031. La croissance du segment est soutenue par la reprise et l'expansion des restaurants, des établissements de restauration rapide, des services de restauration collective et des établissements hôteliers. Les produits alimentaires surgelés sont largement utilisés dans les opérations de restauration en raison de leur longue durée de conservation, de leur qualité constante et de leur facilité de stockage. La capacité à réduire le temps de préparation et à minimiser le gaspillage alimentaire rend les ingrédients surgelés particulièrement attrayants pour les cuisines commerciales. L'essor du tourisme, la culture de la restauration urbaine et la demande croissante de repas en restauration rapide stimulent davantage la demande dans ce canal.

Analyse géographique

L'Allemagne représentait la plus grande part du marché européen des aliments surgelés en 2025, contribuant à hauteur de 23,53 % des ventes totales. La position solide du pays est soutenue par une infrastructure de vente au détail bien développée et une forte acceptation des produits alimentaires surgelés par les consommateurs. Les consommateurs allemands valorisent la commodité, la qualité et la sécurité alimentaire, qui s'alignent étroitement avec les avantages offerts par les formats surgelés. La présence généralisée de détaillants à prix réduits et de chaînes de supermarchés a amélioré l'accessibilité des produits et la compétitivité des prix. De plus, une logistique de chaîne du froid solide et des installations de stockage avancées garantissent une disponibilité constante des produits dans les zones urbaines et rurales. L'innovation continue des produits et l'expansion des marques propres renforcent encore le rôle de premier plan de l'Allemagne sur le marché régional des aliments surgelés.

La France devrait être le pays à la croissance la plus rapide du marché européen des aliments surgelés, enregistrant un TCAC de 5,61 % sur la période 2026-2031. La croissance en France est portée par la demande croissante de solutions de repas pratiques parmi les ménages actifs et les professionnels. La popularité croissante des plats préparés surgelés, des légumes et des produits de boulangerie soutient une expansion régulière du marché. Les détaillants élargissent les assortiments de produits surgelés et introduisent des options haut de gamme et axées sur la santé pour attirer une base de consommateurs plus large. Les améliorations de l'infrastructure de stockage à froid et la pénétration de l'épicerie en ligne contribuent également à la croissance. À mesure que les modes de vie des consommateurs continuent d'évoluer vers une consommation orientée vers la commodité, la France devrait maintenir une forte dynamique de croissance pendant la période de prévision.

D'autres pays européens, notamment le Royaume-Uni, l'Espagne et l'Italie, représentent également des marchés importants au sein de la région. Le Royaume-Uni bénéficie d'une forte pénétration des aliments surgelés et d'une demande soutenue pour les plats préparés et les snacks surgelés. L'Espagne connaît une croissance régulière soutenue par l'expansion des chaînes de distribution et l'adoption croissante des fruits de mer surgelés et des aliments de commodité. Le marché italien est porté par la demande de pizzas surgelées, de légumes et de produits de boulangerie, parallèlement au développement des formats de commerce de détail modernes. Dans ces pays, l'évolution des modes de vie, l'urbanisation et la croissance des ménages à double revenu encouragent une consommation plus élevée de produits surgelés. Collectivement, ces marchés contribuent substantiellement au chiffre d'affaires régional global et offrent des opportunités de croissance stables dans de multiples catégories d'aliments surgelés.

Paysage concurrentiel

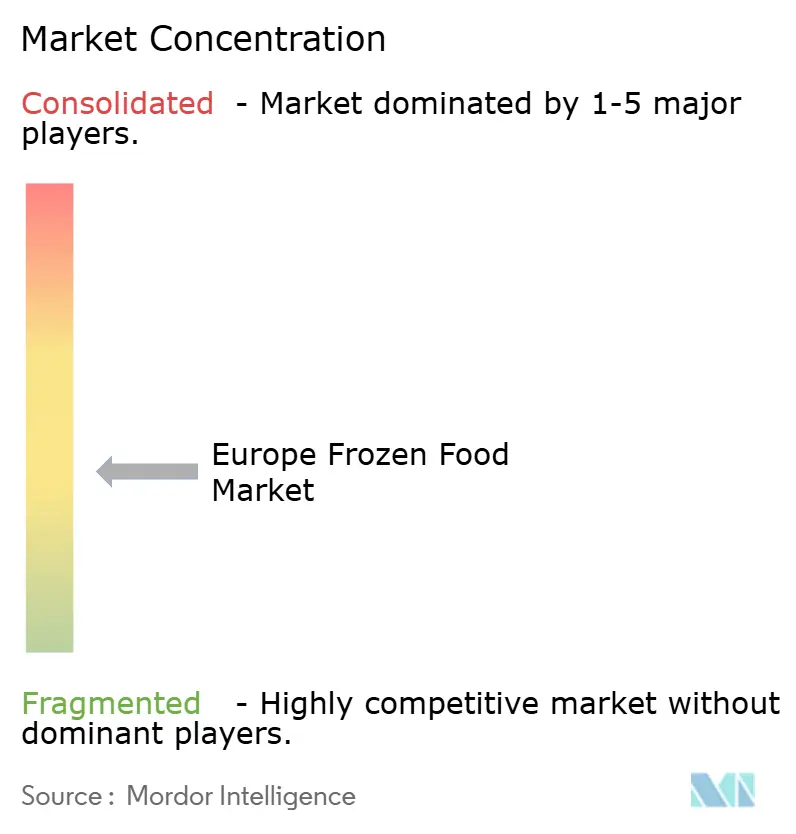

Le marché européen des aliments surgelés présente une faible concentration, indiquant des opportunités significatives pour les nouveaux entrants de concurrencer aux côtés des acteurs établis. Le paysage concurrentiel est façonné par des entreprises clés telles que Nomad Foods Ltd., Nestlé S.A., Dr. Oetker KG, Unilever PLC et Conagra Brands Inc., qui s'appuient sur des portefeuilles de produits étendus, des fusions et acquisitions disciplinées et une forte notoriété de marque pour maintenir leur présence sur le marché. Ces entreprises continuent d'investir dans l'innovation produit et la diversification du portefeuille pour répondre à l'évolution des préférences des consommateurs en matière d'aliments surgelés pratiques et axés sur la santé. Les initiatives de durabilité, notamment l'approvisionnement responsable et les emballages écologiques, deviennent également centrales dans les stratégies concurrentielles.

La concurrence sur le marché est encore intensifiée par la présence croissante de marques régionales et de marques propres qui offrent des alternatives à prix compétitifs. Les détaillants élargissent de plus en plus leurs propres offres d'aliments surgelés, créant une pression supplémentaire sur les fabricants de marques pour se différencier par la qualité, l'innovation et le positionnement premium. Les petites et moyennes entreprises gagnent du terrain en se concentrant sur des niches telles que les repas d'origine végétale, les produits surgelés biologiques et les cuisines ethniques. Les avancées technologiques en matière de surgélation et d'emballage permettent également aux nouveaux entrants d'améliorer la qualité des produits et la durée de conservation. À mesure que les consommateurs recherchent plus de variété et de valeur, les entreprises investissent dans des cycles de développement de produits plus rapides et des offres localisées.

Les collaborations stratégiques et les investissements dans l'optimisation de la chaîne d'approvisionnement deviennent des priorités clés pour les acteurs du marché cherchant une croissance à long terme. Les entreprises renforcent la logistique de la chaîne du froid et les capacités de distribution numérique pour améliorer la disponibilité des produits et réduire les inefficacités opérationnelles. L'expansion vers le commerce électronique et les canaux de vente directe aux consommateurs remodèle également la concurrence, permettant aux marques d'atteindre des bases de consommateurs plus larges. De plus, l'accent croissant mis sur les ingrédients à étiquette propre et l'approvisionnement transparent influence les stratégies de développement de produits dans l'ensemble du secteur. Les acteurs du marché explorent également des acquisitions et des partenariats pour élargir leur présence géographique et renforcer leur expertise par catégorie.

Leaders du secteur européen des aliments surgelés

Nestlé S.A.

Dr. Oetker KG

Unilever PLC

Conagra Brands Inc.

Nomad Foods Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : BOSH! a élargi son portefeuille surgelé en lançant une nouvelle gamme de plats préparés surgelés d'origine végétale, de pizzas et d'assaisonnements dans la distribution au détail au Royaume-Uni, reflétant la demande croissante de solutions de repas véganes et d'origine végétale pratiques. L'expansion vise à proposer des repas riches en protéines et axés sur la saveur, inspirés des recettes établies de la marque, dans le but d'améliorer l'accessibilité et d'attirer une base de consommateurs plus large à la recherche d'options d'aliments surgelés plus saines et durables.

- Novembre 2025 : Seabrook a fait son entrée dans la catégorie des surgelés avec le lancement de frites ondulées surgelées et de produits snacks à base de pommes de terre, étendant son portefeuille de saveurs établi au-delà des chips traditionnelles. Cette démarche illustre une diversification de la marque vers des segments d'aliments surgelés adjacents afin de capter de nouvelles occasions de consommation et de tirer parti de la notoriété existante de la marque.

- Octobre 2025 : Booker a lancé une nouvelle gamme de desserts surgelés ciblant la restauration hors domicile, visant à élargir la variété des produits pour les opérateurs hôteliers et les détaillants de proximité. Le développement vise à proposer des options de desserts prêts à servir qui aident les opérateurs à améliorer la flexibilité des menus tout en réduisant le temps de préparation et la complexité opérationnelle.

- Mars 2025 : Les supermarchés britanniques proposent désormais la nouvelle gamme de plats préparés surgelés d'inspiration japonaise de Yo!. Les acheteurs peuvent trouver des offres telles que le Poulet Teriyaki, le Bœuf BBQ à la coréenne et le classique Poulet Katsu, tous mis en avant dans les points de vente Tesco.

Périmètre du rapport sur le marché européen des aliments surgelés

Les produits alimentaires surgelés désignent des aliments emballés soumis à une surgélation rapide et maintenus congelés jusqu'à leur utilisation. Le marché européen des aliments surgelés est segmenté par catégorie de produit, type de produit, canal de distribution et géographie. Par catégorie de produit, le marché est divisé en prêt-à-manger et prêt-à-cuisiner. Par type de produit, le marché est segmenté en fruits et légumes surgelés, viandes et poissons surgelés, plats préparés surgelés, desserts surgelés, snacks surgelés et autres types de produits. Sur la base des canaux de distribution, le marché est fragmenté en restauration hors domicile et commerce de détail. Par géographie, le marché est segmenté en Espagne, Italie, Royaume-Uni, Allemagne, France, Russie et reste de l'Europe. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD) et du volume (tonnes).

| Fruits et légumes surgelés |

| Viandes et volailles surgelées |

| Poissons et fruits de mer surgelés |

| Plats préparés surgelés |

| Boulangerie et confiserie surgelées |

| Desserts surgelés et crèmes glacées |

| Snacks et amuse-bouches surgelés |

| Autres types de produits |

| Prêt-à-manger |

| Prêt-à-cuisiner |

| Restauration hors domicile (HoReCa) | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Boutiques en ligne | |

| Autres formats de vente au détail |

| Royaume-Uni |

| Allemagne |

| France |

| Espagne |

| Italie |

| Danemark |

| Russie |

| Pays-Bas |

| Belgique |

| Reste de l'Europe |

| Par type de produit | Fruits et légumes surgelés | |

| Viandes et volailles surgelées | ||

| Poissons et fruits de mer surgelés | ||

| Plats préparés surgelés | ||

| Boulangerie et confiserie surgelées | ||

| Desserts surgelés et crèmes glacées | ||

| Snacks et amuse-bouches surgelés | ||

| Autres types de produits | ||

| Par catégorie de produit | Prêt-à-manger | |

| Prêt-à-cuisiner | ||

| Par canal de distribution | Restauration hors domicile (HoReCa) | |

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Boutiques en ligne | ||

| Autres formats de vente au détail | ||

| Par géographie | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Danemark | ||

| Russie | ||

| Pays-Bas | ||

| Belgique | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée des ventes d'aliments surgelés en Europe d'ici 2031 ?

Les ventes devraient atteindre 139,36 milliards USD d'ici 2031, reflétant un TCAC de 5,19 % de 2026 à 2031.

Quel type de produit connaît la croissance la plus rapide ?

Les snacks et amuse-bouches surgelés progressent à un TCAC de 8,16 %, dépassant tous les autres types de produits jusqu'en 2031.

Pourquoi la France devrait-elle croître plus vite que l'Allemagne ?

La France est sur une trajectoire de TCAC de 5,61 % car les détaillants ajoutent de l'espace de congélation et les consommateurs adoptent des options surgelées premium plus tardivement que leurs homologues allemands.

Comment les coûts de l'énergie affectent-ils les transformateurs ?

La hausse des prix de l'électricité et l'élimination progressive des gaz fluorés dans l'UE augmentent les coûts à court terme, mais les grands acteurs investissent dans des systèmes à réfrigérants naturels qui réduisent les dépenses opérationnelles sur la durée de vie.

Quelle tendance de consommation bénéficie le plus aux plats préparés surgelés haut de gamme ?

La croissance des ménages à double revenu disposant de peu de temps pour cuisiner stimule la demande de plats préparés signés par des chefs, biologiques et de haute qualité qui offrent la commodité sans compromettre la qualité perçue.

Dernière mise à jour de la page le: