Taille et part de marché des aliments surgelés au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

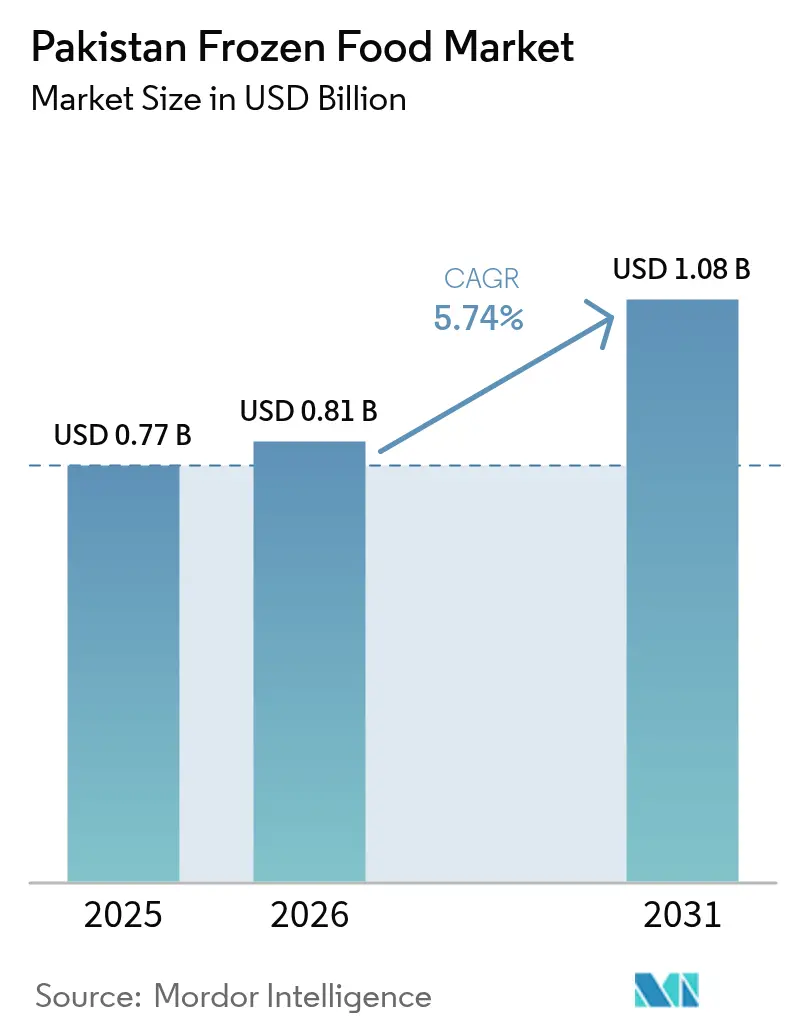

| Taille du marché de l'année de base (2025) | 0.77 Milliards de dollars |

| Taille du Marché (2026) | 0.81 Milliards de dollars |

| Taille du Marché (2031) | 1.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.74% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aliments surgelés au Pakistan par Mordor Intelligence

La taille du marché des aliments surgelés au Pakistan était évaluée à 0,77 milliard USD en 2025 et devrait croître de 0,81 milliard USD en 2026 pour atteindre 1,08 milliard USD d'ici 2031, à un TCAC de 5,74 % durant la période de prévision (2026-2031). Les revenus urbains augmentent régulièrement, de plus en plus de femmes rejoignent le marché du travail, et des incitations ciblées en faveur de l'industrie renforcent la demande de repas halal certifiés et pratiques dans les grandes villes. En réponse, les producteurs développent les infrastructures de chaîne du froid afin de réduire les pertes logistiques et d'étendre la distribution vers les marchés ruraux. L'adoption de technologies de congélation écoénergétiques permet aux fabricants d'atténuer l'impact des coûts élevés de l'énergie. Parallèlement, des collaborations telles que le partenariat entre Symrise et Shan Foods illustrent un mouvement plus large vers une plus grande localisation des ingrédients et des emballages, une stratégie conçue pour protéger le secteur contre les fluctuations monétaires.

Principales conclusions du rapport

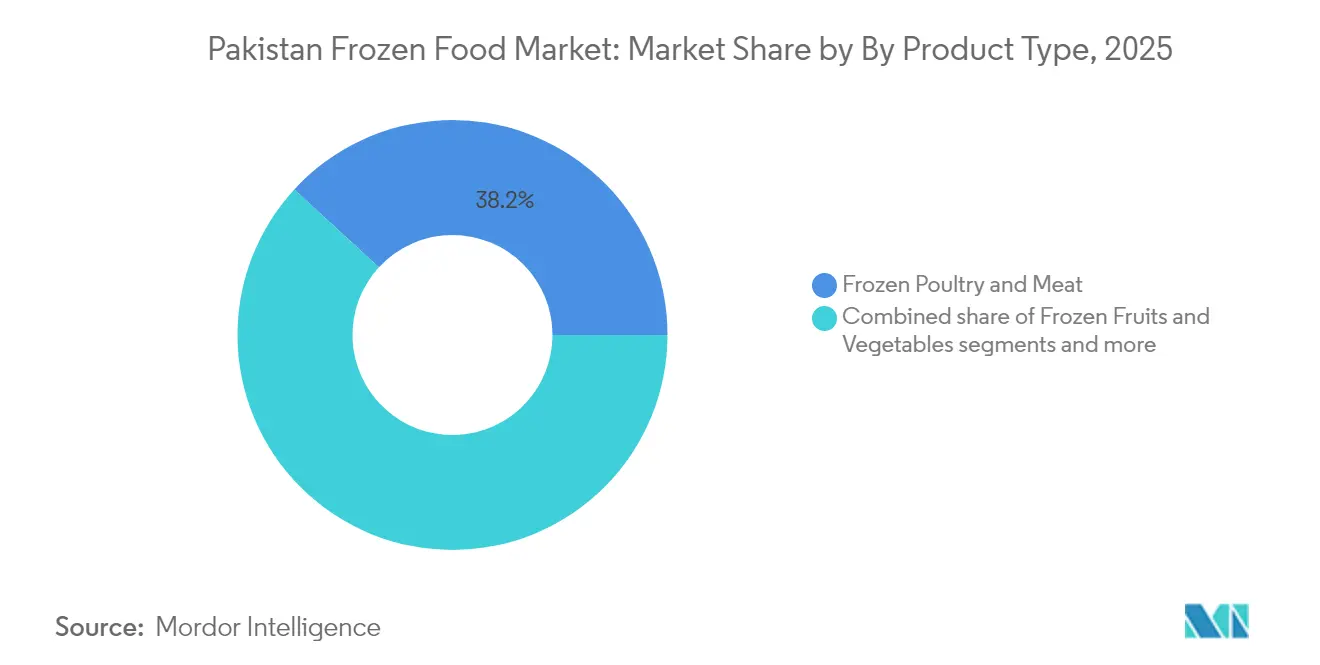

- Par type de produit, la volaille et la viande surgelées ont dominé le marché des aliments surgelés au Pakistan avec une part de 38,16 % en 2025 ; les snacks et amuse-gueules surgelés devraient se développer à un TCAC de 7,38 % entre 2026 et 2031.

- Par catégorie de produit, le prêt-à-cuire a capté une part de chiffre d'affaires de 42,63 % en 2025 ; le prêt-à-manger devrait progresser à un TCAC de 7,72 % jusqu'en 2031.

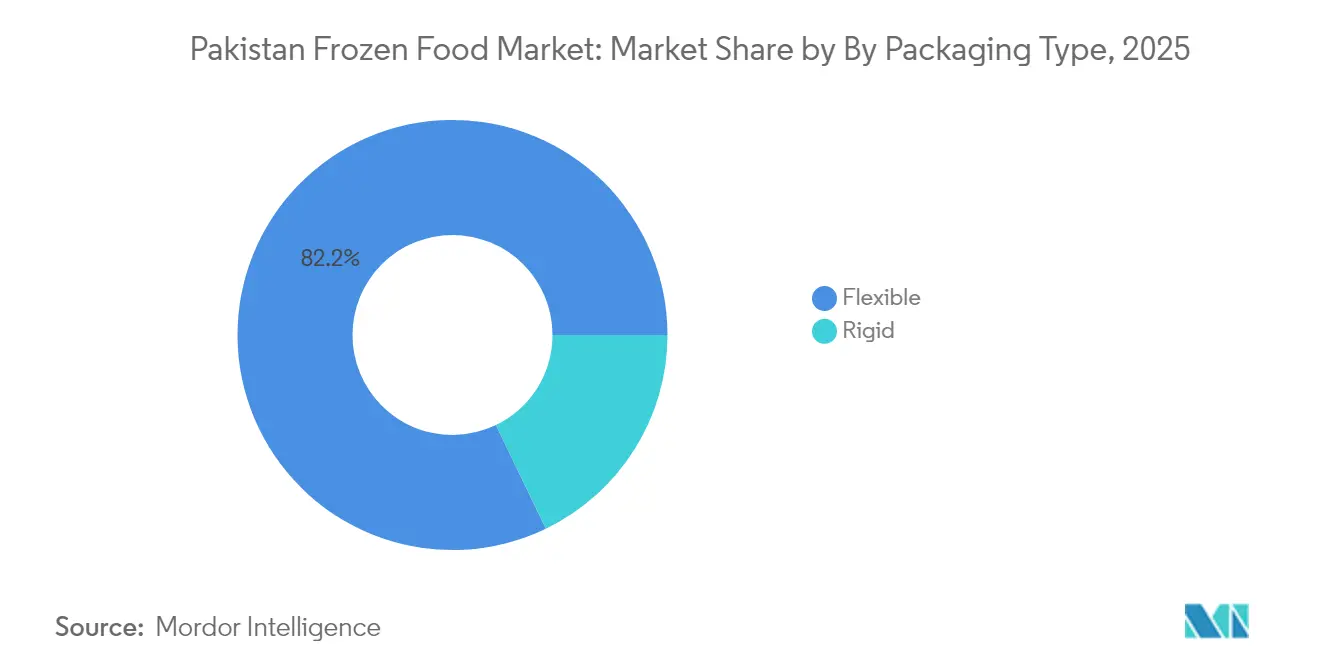

- Par type d'emballage, les formats flexibles ont représenté 82,15 % du chiffre d'affaires en 2025 ; l'emballage rigide devrait croître à un TCAC de 6,65 % jusqu'en 2031.

- Par canal de distribution, les circuits hors domicile ont représenté une part de 71,78 % de la taille du marché des aliments surgelés au Pakistan en 2025, tandis que le circuit domicile devrait croître à un TCAC de 6,82 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des aliments surgelés au Pakistan

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et base croissante de femmes actives | +1.2% | Villes du Pendjab et du Sind | Moyen terme (2-4 ans) |

| Investissements dans la chaîne du froid et la logistique | +0.9% | Corridors industriels nationaux | Long terme (≥ 4 ans) |

| Expansion de la transformation de la volaille et de la viande | +0.8% | Pendjab et Khyber Pakhtunkhwa | Moyen terme (2-4 ans) |

| Positionnement religieux et halal | +0.6% | Marchés d'exportation du Golfe, consommateurs musulmans à l'échelle nationale | Long terme (≥ 4 ans) |

| Adoption de technologies de congélation avancées | +0.4% | Pôles industriels du Pendjab et du Sind | Long terme (≥ 4 ans) |

| Incitations de droits de douane nuls sur la réfrigération | +0.3% | Installations de fabrication à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et base croissante de femmes actives

L'évolution démographique du Pakistan, marquée par une urbanisation rapide et une part croissante des femmes dans la population active, stimule une hausse significative de la demande de produits alimentaires pratiques. Avec 36,8 % de la population résidant dans des centres urbains, le pouvoir d'achat se concentre de plus en plus dans les villes. La taille des ménages, avec une moyenne de six membres, encourage également les achats en grande quantité, notamment de produits surgelés. De plus, avec 57 % de la population âgée entre 15 et 64 ans, il existe une forte tendance vers des solutions alimentaires permettant de gagner du temps, comme le souligne le Bureau des statistiques du Pakistan. Dans les grandes agglomérations telles que Karachi et Lahore, la prévalence croissante des familles à double revenu, portée en partie par les femmes actives, a accéléré la transition vers les produits prêts-à-cuire et prêts-à-manger. Ces évolutions sont renforcées par une population majoritairement jeune entrant sur le marché du travail et par la baisse des taux de fécondité dans les régions rurales, deux facteurs contribuant à la transformation des habitudes de consommation. Par conséquent, les aliments surgelés passent du statut d'achats occasionnels à celui de produits de première nécessité du quotidien, remodelant ainsi la dynamique du marché à travers différents groupes de revenus.

Investissements dans la chaîne du froid et la logistique

Des investissements stratégiques soutiennent la dynamique de modernisation des infrastructures. Notamment, CK Hutchison a annoncé un investissement portuaire d'un milliard USD visant à renforcer les capacités de chaîne du froid pour les produits sensibles à la température[1]Source : Reuters, « CK Hutchison prévoit un investissement portuaire d'un milliard USD au Pakistan », reuters.com. Cet investissement vise à combler les lacunes importantes du réseau de stockage frigorifique au Pakistan. L'Institut pakistanais d'économie du développement met en lumière un problème pressant : les pertes post-récolte pour les denrées périssables au Pakistan oscillent entre 30 % et 40 %, conséquence d'une insuffisance des transports réfrigérés et des installations de stockage. Pour faire face à ces défis, des partenariats internationaux favorisent l'adoption de technologies de congélation avancées. Des entreprises telles qu'Air Products et OctoFrost sont à l'avant-garde, en déployant des systèmes de surgélation individuelle rapide (IQF) qui maintiennent non seulement la qualité des produits, mais prolongent également leur durée de conservation. Les partenariats public-privé jouent un rôle essentiel, en mobilisant à la fois les investissements nationaux et l'expertise étrangère pour stimuler la croissance. Ces améliorations infrastructurelles ne sont pas de simples mises à niveau ; elles sont indispensables à l'expansion du marché. Un réseau de chaîne du froid fiable élargit la portée géographique au-delà des zones urbaines, comme le précise le Cadre de politique commerciale stratégique.

Expansion de la transformation de la volaille et de la viande

Le secteur de l'élevage au Pakistan connaît une expansion significative de ses capacités. Dans les provinces du Pendjab et de Khyber Pakhtunkhwa, les acteurs clés investissent dans des installations d'abattage et de transformation ultramodernes, alignées sur les normes internationales. Si le Pakistan se positionne fièrement comme le quatrième producteur mondial de lait, avec seulement 3 % de sa production soumise à transformation, il existe un potentiel prononcé pour la valorisation, notamment dans les produits laitiers surgelés, comme le souligne l'Institut pakistanais d'économie du développement. La démarche d'obtention de la certification halal n'est pas qu'une simple contrainte réglementaire ; elle catalyse des améliorations qualitatives à tous les niveaux. Les entreprises adoptent de plus en plus des systèmes conformes au HACCP, en ciblant les marchés du Moyen-Orient. Sur ces marchés, les produits alimentaires pakistanais ont su se tailler une niche grâce à leurs profils gustatifs familiers. Cette montée en puissance de la capacité de transformation garantit non seulement un approvisionnement régulier en matières premières pour les aliments surgelés, mais favorise également des économies d'échelle, réduisant ainsi les coûts d'intrants pour les fabricants.

Positionnement religieux et halal

L'identité islamique du Pakistan lui confère un avantage concurrentiel sur le marché mondial des aliments halal, notamment au Moyen-Orient. Sur ce marché, des marques comme K&N's ont su se créer une niche significative[2]Source : FoodNavigator-Asia, « Pourquoi les produits alimentaires pakistanais rencontrent-ils le succès au Moyen-Orient ? », foodnavigator-asia.com. Pour ces marques, le halal ne se limite pas à la conformité religieuse ; il s'agit également de garantir la qualité et un approvisionnement éthique, des valeurs profondément ancrées chez les consommateurs musulmans du monde entier. Les transformateurs pakistanais adoptent de plus en plus la certification de l'Institut de normalisation et de métrologie des pays islamiques (SMIIC). Ils investissent également dans des systèmes de traçabilité et des audits tiers pour préserver l'intégrité halal tout au long de la chaîne d'approvisionnement. Ce positionnement religieux permet non seulement de segmenter le marché, mais aussi aux producteurs pakistanais d'aliments surgelés de pratiquer des prix premium à l'international. Sur le marché intérieur, ils cultivent la fidélité des consommateurs qui accordent la priorité à l'authenticité halal. À mesure que la demande mondiale d'aliments halal progresse, les entreprises pakistanaises, fortes de leurs véritables références religieuses et de leurs coûts de fabrication compétitifs, sont bien positionnées pour capter une part de marché plus importante.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries énergétiques et tarifs d'électricité élevés | -1.4% | National, particulièrement aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Infrastructure de chaîne du froid rurale sous-développée | -0.8% | Zones rurales, notamment le Baloutchistan et les régions éloignées | Long terme (≥ 4 ans) |

| Fluctuation des coûts des matières premières et des importations | -0.6% | National, transformateurs dépendants des importations | Moyen terme (2-4 ans) |

| Faible sensibilisation des consommateurs au-delà des grandes villes | -0.4% | Villes secondaires et marchés ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénuries énergétiques et tarifs d'électricité élevés

La crise énergétique au Pakistan constitue un obstacle majeur à la croissance du secteur des aliments surgelés. Les coûts de l'électricité industrielle oscillent entre 13 et 15 cents par kilowattheure, plaçant le Pakistan en position désavantageuse par rapport à ses homologues régionaux. Même en disposant d'une capacité de production suffisante, la consommation industrielle a reculé au cours de l'exercice fiscal 2024. Ce recul est principalement dû au fait que les fabricants se tournent vers des installations solaires auto-consommées et des systèmes de stockage par batteries, dans le but de réduire leur dépendance au réseau. S'ajoutant aux difficultés énergétiques, les problèmes de dette circulaire entraînent une alimentation peu fiable, poussant les transformateurs d'aliments surgelés à investir dans des groupes électrogènes de secours. Par ailleurs, les hausses des tarifs d'électricité, décidées pour se conformer aux stipulations du prêt du Fonds monétaire international (FMI), ont fragilisé l'économie du stockage frigorifique et des opérations de congélation, particulièrement énergivores. En réponse, le secteur adopte rapidement des technologies écoénergétiques et des systèmes d'énergie renouvelable. Cependant, le capital substantiel requis pour ces investissements représente un défi, notamment pour les petits transformateurs.

Infrastructure de chaîne du froid rurale sous-développée

Selon le Bureau des statistiques du Pakistan, 63,2 % de la population pakistanaise vit en dehors des centres urbains, et ces zones rurales sont aux prises avec des réseaux limités de stockage frigorifique et de transport réfrigéré. Ce déficit infrastructurel est particulièrement évident au Baloutchistan et dans les régions éloignées de Khyber Pakhtunkhwa. Dans ces zones, les difficultés sont exacerbées par un accès limité à l'électricité et une mauvaise connectivité routière. Par conséquent, les consommateurs ruraux, qui dépendent principalement de circuits de distribution traditionnels dépourvus de réfrigération, se trouvent face à des choix limités. Ils peuvent opter pour des alternatives à longue conservation ou se résoudre à acquérir des produits dont la qualité s'est dégradée en raison des fluctuations de température durant la distribution. L'Organisation des Nations unies pour l'alimentation et l'agriculture (FAO) souligne cette problématique comme une contrainte généralisée dans la région Asie-Pacifique. Elle note que les micro, petites et moyennes entreprises de transformation alimentaire sont confrontées à une infrastructure insuffisante, limitant leur portée commerciale. Pour combler ce déficit infrastructurel rural, des investissements publics-privés coordonnés s'imposent de toute urgence. Cela inclut non seulement des installations de stockage frigorifique et des véhicules réfrigérés, mais aussi un approvisionnement électrique fiable. Cependant, cet effort représente un défi pluriannuel, limitant la croissance immédiate du marché au-delà des zones urbaines.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la prédominance de la viande structure le marché

En 2025, les produits de volaille et de viande surgelées captent une part de marché de 38,16 %, soulignant la force du secteur de l'élevage pakistanais et les solides capacités de transformation de ses provinces du Pendjab et de Khyber Pakhtunkhwa. Ce segment bénéficie d'un essor, la viande et ses préparations affichant un avantage concurrentiel sur la scène mondiale. Pendant ce temps, les snacks et amuse-gueules surgelés sont les acteurs les plus performants, avec une croissance prévue à un TCAC de 7,38 % jusqu'en 2031. Cette progression est largement attribuée à l'urbanisation et à l'évolution des habitudes de consommation, notamment chez les jeunes générations qui valorisent la praticité et la variété. Les fruits et légumes surgelés, quant à eux, bénéficient d'une demande régulière.

Les fruits de mer surgelés se heurtent à des obstacles liés à la chaîne d'approvisionnement, principalement dus à une capacité de transformation côtière limitée. En revanche, les plats cuisinés surgelés prêts à consommer se créent une niche en tant qu'offre premium, séduisant les ménages urbains disposant de revenus discrétionnaires plus élevés. Le climat caniculaire et la pénétration croissante du commerce de détail moderne dans les grandes villes ont considérablement stimulé les desserts surgelés et les crèmes glacées. Ces dynamiques de segment soulignent non seulement l'évolution du paysage alimentaire, mais reflètent également des mutations économiques plus larges. Si les produits à base de protéines continuent de dominer, les catégories axées sur la praticité connaissent une ascension rapide. Cette tendance s'aligne sur l'évolution des structures des ménages, notamment l'essor des familles à double revenu à la recherche de solutions culinaires permettant de gagner du temps.

Par catégorie de produit : le prêt-à-cuire mène l'évolution du marché

En 2025, le segment prêt-à-cuire commande une part de marché de 42,63 %, en résonance avec l'attachement traditionnel pakistanais au contrôle des ingrédients et aux saveurs authentiques. Des décennies de production alimentaire nationale ont perfectionné l'expertise en matière de transformation et établi des chaînes d'approvisionnement solides pour les matières premières. Pendant ce temps, les produits prêts-à-manger sont en forte progression, affichant un TCAC de 7,72 % jusqu'en 2031. Cette croissance reflète un changement de mode de vie urbain, notamment chez les professionnels et les femmes actives, qui privilégient désormais la praticité par rapport à la cuisine chronophage. Un tel écart dans les taux de croissance souligne une transformation plus profonde des habitudes de consommation, portée par l'urbanisation rapide et la densification des agendas des ménages.

Illustrant cette évolution, la collaboration Symrise-Shan Foods a inauguré une installation en septembre 2024, axée sur les assaisonnements, les bouillons, les viandes transformées et les snacks. Leur objectif est de marier les saveurs traditionnelles avec la praticité contemporaine. Au-delà de ces catégories, d'autres segments émergent, proposant des produits spécialisés tels que des aliments surgelés ethniques et des produits adaptés à des besoins diététiques spécifiques, répondant à des marchés de niche. Cette segmentation souligne l'équilibre délicat du Pakistan : honorer son riche patrimoine culinaire tout en s'adaptant aux exigences modernes. Les produits qui réussissent sont ceux qui marient goût authentique et facilité de préparation, séduisant un large spectre démographique.

Par type d'emballage : les formats flexibles optimisent les coûts et la praticité

En 2025, les formats d'emballage flexibles, notamment les sachets et les matériaux en flux continu, représentent une part de marché dominante de 82,15 %. Cette tendance est largement portée par l'optimisation des coûts et la priorité accordée à la praticité du consommateur dans un marché sensible aux prix. Les ménages, notamment ceux dont la taille moyenne est de six membres, se tournent vers les achats en grande quantité et les solutions de stockage pratiques. Pendant ce temps, les formats d'emballage rigides, tels que les barquettes et les boîtes, connaissent un taux de croissance robuste de 6,65 % de TCAC, portés par une volonté de positionnement premium et l'évolution des exigences du commerce de détail moderne en matière de présentation en rayon et de différenciation des produits.

Les avancées technologiques dans les films barrières et les technologies de scellage ont révolutionné l'industrie de l'emballage. Ces innovations prolongent non seulement la durée de conservation mais réduisent également les coûts des matériaux, permettant une tarification compétitive essentielle pour la pénétration du marché. La montée en puissance de l'emballage rigide souligne une orientation du marché vers les catégories premium. Ici, les consommateurs urbains, souvent prêts à payer une prime, privilégient la présentation et la qualité perçue, recherchant une différenciation de marque et de la praticité. Dans l'ensemble, l'évolution du paysage de l'emballage signale un marché en maturation, avec des consommateurs diversifiant leurs préférences en matière de prix et de praticité.

Par canal de distribution : la prédominance du circuit hors domicile témoigne de la maturité du marché

En 2025, les circuits hors domicile dominent avec une part de marché de 71,78 %, soulignant la dépendance du secteur envers les établissements de restauration, les acheteurs institutionnels et les acheteurs en gros qui privilégient un approvisionnement régulier et des prix compétitifs. Cette tendance est influencée par la taille moyenne des ménages pakistanais de 6 membres, comme le souligne le Bureau des statistiques du Pakistan. Ces dynamiques de ménage font des achats en grande quantité via les restaurants, les services de restauration collective et les circuits institutionnels une stratégie économiquement avantageuse. Pendant ce temps, les circuits domicile sont sur une trajectoire de croissance, s'élargissant à un TCAC de 6,82 % jusqu'en 2031. Cette progression est alimentée par l'essor du commerce de détail moderne et l'adoption croissante du commerce électronique dans les zones urbaines, où l'on observe une augmentation notable des consommateurs achetant des aliments surgelés pour usage domestique.

Dans le paysage du circuit domicile, les supermarchés et hypermarchés prennent la tête en matière de pénétration de la grande distribution. Toutefois, les boutiques en ligne émergent comme le segment à la croissance la plus rapide, portées par les progrès des systèmes de paiement numérique et l'amélioration de la livraison en chaîne du froid. Si les supérettes progressent dans les zones urbaines, leurs gammes d'aliments surgelés sont limitées par des contraintes de réfrigération. Cette évolution des canaux de distribution reflète la modernisation plus large du commerce de détail au Pakistan. Les marchés de gros traditionnels sont de plus en plus complétés par des formats de commerce organisé, offrant un stockage frigorifique supérieur et une meilleure praticité pour le consommateur. Néanmoins, cette évolution est principalement observée dans les grands centres urbains.

Analyse géographique

La province du Pendjab, qui abrite de grands centres urbains comme Lahore et Faisalabad, domine le marché des aliments surgelés au Pakistan. Sa prédominance découle d'une infrastructure solide de transformation alimentaire et de revenus par habitant plus élevés. Le Sind, renforcé par la population de Karachi dépassant 15 millions d'habitants, constitue le deuxième marché. Karachi, en tant que principal port du Pakistan, renforce les solides capacités d'importation du Sind. Par ailleurs, avec la croissance industrielle et l'urbanisation croissante, le Sind connaît une adoption en hausse des aliments de praticité, notamment parmi les professionnels actifs et les ménages à double revenu. Pendant ce temps, Khyber Pakhtunkhwa, avec ses atouts agricoles et sa proximité avec les routes commerciales afghanes, est prometteuse. Cependant, son développement commercial est confronté à des problèmes de sécurité et à des défis infrastructurels, notamment en ce qui concerne la fiabilité de la chaîne du froid.

Le Baloutchistan fait face à des obstacles sur le marché des aliments surgelés. Sa faible densité de population, l'accès limité à l'électricité et des réseaux de transport sous-développés entravent la distribution au-delà des capitales provinciales. Si les régions côtières présentent un potentiel de transformation des fruits de mer, ces opportunités demeurent largement inexploitées en raison de déficits infrastructurels et d'un manque d'investissements dans des installations de transformation modernes. Les disparités économiques sont manifestes : les pôles urbains du Pendjab et du Sind propulsent la croissance du marché, tandis que les zones rurales des provinces accusent du retard dans l'adoption des aliments surgelés, freinées par des préférences traditionnelles, des limites de pouvoir d'achat et une infrastructure de chaîne du froid insuffisante.

Les perspectives géographiques mettent en lumière des voies de croissance du marché, soulignant la nécessité d'améliorations infrastructurelles et de réseaux de distribution optimisés. L'investissement portuaire d'un milliard USD de CK Hutchison dans le Sind en est un exemple concret, destiné à renforcer la logistique et à fluidifier le commerce des aliments surgelés. Les stratégies régionales doivent être nuancées, tenant compte des spécificités culturelles, des disparités de revenus et des atouts infrastructurels. Une approche progressive est indispensable : prioriser les centres urbains à fort potentiel, puis s'étendre progressivement vers les villes secondaires et les zones rurales, en adaptant les offres de produits et les méthodes de distribution en conséquence.

Paysage concurrentiel

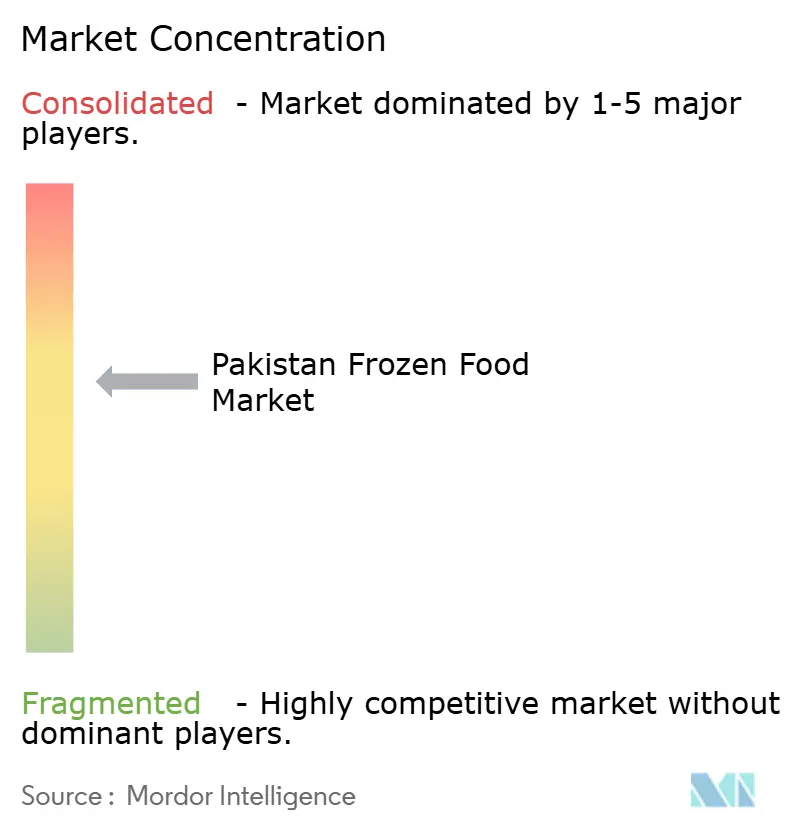

Les acteurs nationaux établis sur le marché des aliments surgelés au Pakistan s'appuient sur une connaissance approfondie du marché local, des réseaux de distribution solides et des opérations rentables, aboutissant à un paysage modérément concentré. K&N's se distingue par un portefeuille diversifié comprenant des viandes surgelées, des repas prêts-à-manger et des snacks, renforcé par une forte notoriété de marque et une large présence en distribution. Les entreprises disposant de chaînes d'approvisionnement intégrées, supervisant tout, de l'approvisionnement en matières premières à la distribution, sont mieux positionnées pour faire face aux défis tels que la hausse des tarifs énergétiques et les fluctuations monétaires.

Les alliances stratégiques redéfinissent le paysage concurrentiel. Le partenariat entre Symrise et Shan Foods en est un exemple emblématique, fusionnant technologie mondiale et expertise locale pour accélérer le développement de produits et réduire la dépendance aux importations. Les entreprises se tournent de plus en plus vers la technologie pour améliorer l'efficacité opérationnelle, comme en témoignent leurs investissements dans les systèmes de surgélation individuelle rapide (IQF) et les lignes d'emballage automatisées, qui améliorent la qualité des produits et réduisent les coûts de main-d'œuvre.

Des opportunités inexploitées existent dans les segments d'aliments surgelés premium et dans la pénétration plus profonde des marchés ruraux. Les entreprises pakistanaises peuvent capitaliser sur les certifications halal et les profils de saveurs authentiques. Le paysage concurrentiel reflète des objectifs industriels plus larges, mettant l'accent sur la substitution des importations et la diversification des exportations. Pour prospérer, les entreprises doivent exceller dans la gestion de la qualité, respecter les normes réglementaires et optimiser leurs chaînes d'approvisionnement, tout en naviguant face aux défis énergétiques et en saisissant la demande croissante, tant nationale qu'internationale, pour les aliments surgelés pakistanais.

Leaders du secteur des aliments surgelés au Pakistan

PK Meat & Food Company

Dawn Frozen Foods

Sabroso

Al-Shaheer Corporation (Meat One)

K&N's

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : CK Hutchison a annoncé un investissement portuaire d'un milliard USD au Pakistan qui améliorera considérablement les infrastructures de chaîne du froid et les capacités logistiques pour les importations et exportations d'aliments surgelés, résolvant les goulets d'étranglement critiques de la chaîne d'approvisionnement qui ont freiné la croissance du marché.

- Septembre 2024 : Symrise et Shan Foods ont inauguré une installation de production de mélange de poudres ultramoderne au Pakistan, marquant la première présence manufacturière de Symrise dans le pays et ciblant la production locale d'assaisonnements, de bouillons, de viandes transformées et de snacks afin de réduire la dépendance aux importations.

- Avril 2024 : L'Arabie saoudite s'est engagée à accélérer 5 milliards USD d'investissements initiaux au Pakistan dans le cadre du Conseil de facilitation des investissements spéciaux, pouvant inclure les secteurs de la transformation alimentaire et agricole susceptibles de bénéficier au développement des infrastructures des aliments surgelés.

Périmètre du rapport sur le marché des aliments surgelés au Pakistan

Les aliments surgelés désignent tout type d'aliment ayant subi un processus de congélation à des fins de conservation. La congélation des aliments consiste à abaisser leur température en dessous de leur point de congélation, ce qui inhibe la croissance des bactéries, levures et moisissures susceptibles de provoquer leur détérioration. Les aliments surgelés peuvent comprendre une grande variété de produits, tels que des fruits, des légumes, des viandes, des fruits de mer et des plats préparés.

Le marché des aliments surgelés est segmenté par catégorie en prêt-à-manger, prêt-à-cuire, prêt-à-boire et autres types d'aliments surgelés ; par type en fruits et légumes surgelés, viandes et poissons surgelés, plats cuisinés surgelés prêts à consommer, desserts surgelés, snacks surgelés et autres applications ; par technique de congélation en surgélation individuelle rapide (IQF), congélation par air soufflé, congélation sur tapis transporteur et autres techniques de congélation ; et par canal de distribution en supermarchés et hypermarchés, supérettes, canaux en ligne et autres canaux de distribution.

Le rapport propose la taille du marché et des prévisions en valeur (millions USD) pour l'ensemble des segments susmentionnés.

| Fruits et légumes surgelés |

| Viandes et volailles surgelées |

| Fruits de mer surgelés |

| Plats cuisinés surgelés prêts à consommer |

| Snacks et amuse-gueules surgelés |

| Desserts surgelés et crèmes glacées |

| Autres types de produits |

| Prêt-à-manger |

| Prêt-à-cuire |

| Autres catégories |

| Flexible (sachets, flux continu) |

| Rigide (barquettes, boîtes) |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés / Hypermarchés |

| Supérettes | |

| Boutiques en ligne | |

| Autres canaux |

| Par type de produit | Fruits et légumes surgelés | |

| Viandes et volailles surgelées | ||

| Fruits de mer surgelés | ||

| Plats cuisinés surgelés prêts à consommer | ||

| Snacks et amuse-gueules surgelés | ||

| Desserts surgelés et crèmes glacées | ||

| Autres types de produits | ||

| Par catégorie de produit | Prêt-à-manger | |

| Prêt-à-cuire | ||

| Autres catégories | ||

| Par type d'emballage | Flexible (sachets, flux continu) | |

| Rigide (barquettes, boîtes) | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés / Hypermarchés | |

| Supérettes | ||

| Boutiques en ligne | ||

| Autres canaux | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des aliments surgelés au Pakistan en 2026 ?

Il est évalué à 0,81 milliard USD et devrait croître à un TCAC de 5,74 % jusqu'en 2031.

Quel type de produit détient la plus grande part de marché ?

La volaille et la viande surgelées représentent 38,16 % des ventes de 2025 grâce à des chaînes d'approvisionnement en bétail bien établies.

Qu'est-ce qui stimule la croissance rapide des repas prêts-à-manger ?

Des modes de vie urbains plus chargés et la possession croissante de fours à micro-ondes alimentent un TCAC de 7,72 % pour les portions prêtes-à-manger.

Quelles régions offrent les meilleures perspectives d'expansion ?

Le Pendjab et le Sind demeurent les pôles prioritaires, mais les villes secondaires de Khyber Pakhtunkhwa émergent comme de nouveaux centres de demande à mesure que la couverture de la chaîne du froid s'améliore.

Dernière mise à jour de la page le: