Taille et part du marché des biscuits gaufrés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 103.45 Milliards de dollars |

| Taille du Marché (2031) | 133.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

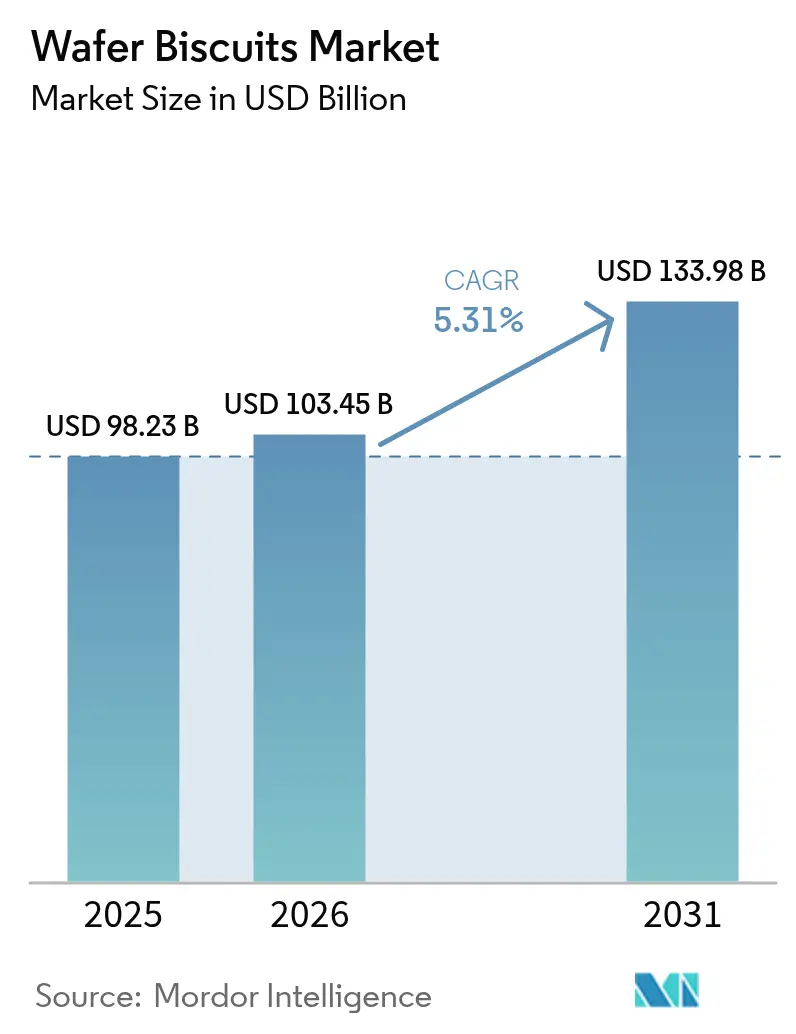

Analyse du marché des biscuits gaufrés par Mordor Intelligence

La taille du marché des biscuits gaufrés est estimée à 103,45 milliards USD en 2026, en progression par rapport à la valeur de 2025 établie à 98,23 milliards USD, avec des projections pour 2031 indiquant 133,98 milliards USD, affichant un CAGR de 5,31 % sur la période 2026-2031. Cette trajectoire de croissance témoigne de la résilience du secteur face à l'évolution des préférences des consommateurs et aux pressions sur la chaîne d'approvisionnement qui ont reconfiguré le paysage de la confiserie. L'expansion du marché est soutenue par des mutations fondamentales dans les comportements de grignotage, 48,8 % des consommateurs grignotant désormais plus de 3 fois par jour, ce qui alimente une demande soutenue pour des formats pratiques et portables [1]Source : Association nationale des épiceries de proximité (NACS), "Sweets & Snacks Expo 2025 : L'état du grignotage", convenience.org. Le marché bénéficie d'une innovation produit continue, les entreprises introduisant de nouvelles saveurs, des formats de gaufrettes multicouches et des options axées sur la santé telles que des gaufrettes pauvres en sucre, sans gluten et riches en protéines qui attirent une large base de consommateurs, y compris les acheteurs soucieux de leur santé. Par ailleurs, la popularité des gaufrettes fourrées à la crème et enrobées de chocolat, qui représentent une part significative des ventes, reflète la préférence croissante des consommateurs pour des snacks riches et savoureux. La croissance régionale est particulièrement forte en Asie-Pacifique en raison de la densité de population et de la hausse des revenus disponibles, tandis que les marchés matures d'Europe affichent une demande pour des produits artisanaux et biologiques. Simultanément, les contraintes de conformité réglementaire s'intensifient à mesure que les normes de sécurité alimentaire évoluent à l'échelle mondiale, obligeant les fabricants à naviguer dans des exigences d'étiquetage complexes dans de multiples juridictions. Toutefois, ces défis sont compensés par de solides moteurs de demande, notamment les innovations en matière d'emballage prolongeant la durée de conservation, la pénétration croissante du commerce électronique et la prolifération de formulations axées sur la santé ciblant les segments de consommateurs soucieux des protéines et du sucre réduit.

Principaux enseignements du rapport

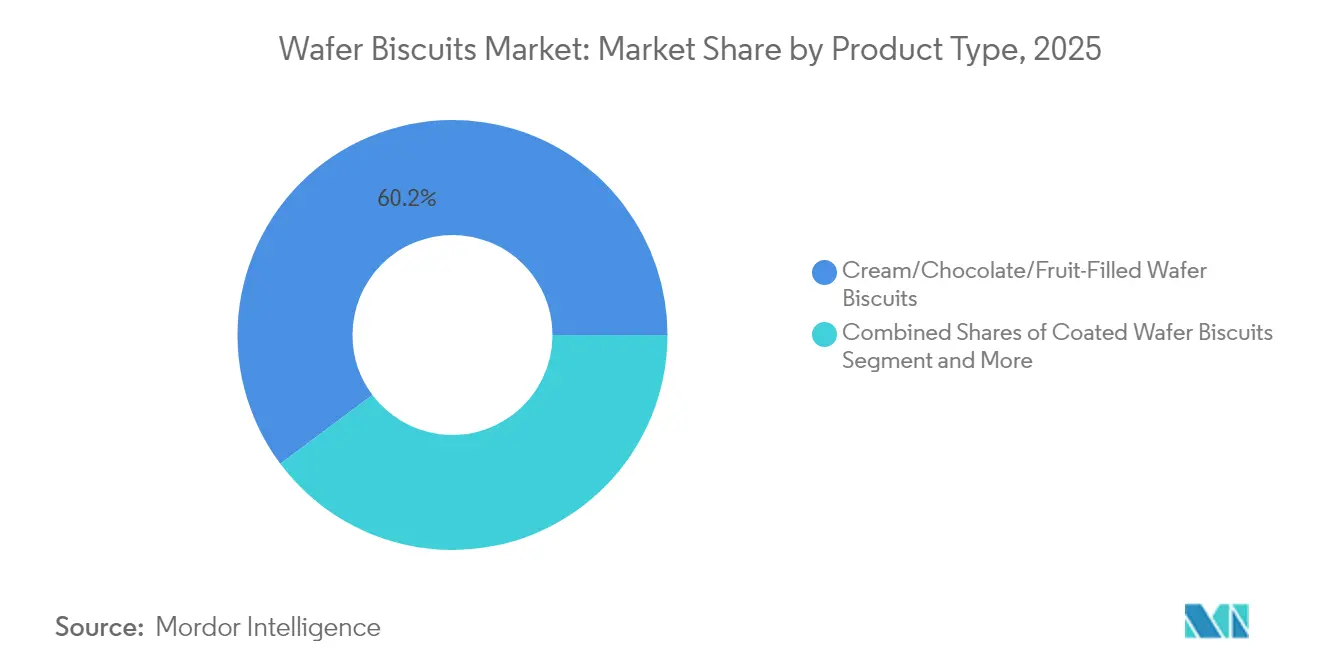

- Par type de produit, les gammes fourrées à la crème/au chocolat/aux fruits ont mené avec 60,22 % de part du marché des biscuits gaufrés en 2025 ; les formats enrobés devraient croître à un CAGR de 5,58 % jusqu'en 2031.

- Par catégorie, les produits conventionnels ont représenté 95,41 % des ventes en 2025 ; les variantes biologiques affichent le CAGR le plus rapide à 6,54 % jusqu'en 2031.

- Par forme, les formats en brique ont détenu 92,10 % de la taille du marché des biscuits gaufrés en 2025, tandis que les formats en bâtonnet se développent à un CAGR de 7,02 % jusqu'en 2031.

- Par emballage, les boîtes ont capté 39,81 % des revenus de 2025 ; les pochettes debout affichent un CAGR de 7,05 % jusqu'en 2031.

- Par distribution, les supermarchés/hypermarchés ont généré 57,25 % de la valeur en 2025, tandis que le commerce en ligne progresse à un CAGR de 6,18 % jusqu'en 2031.

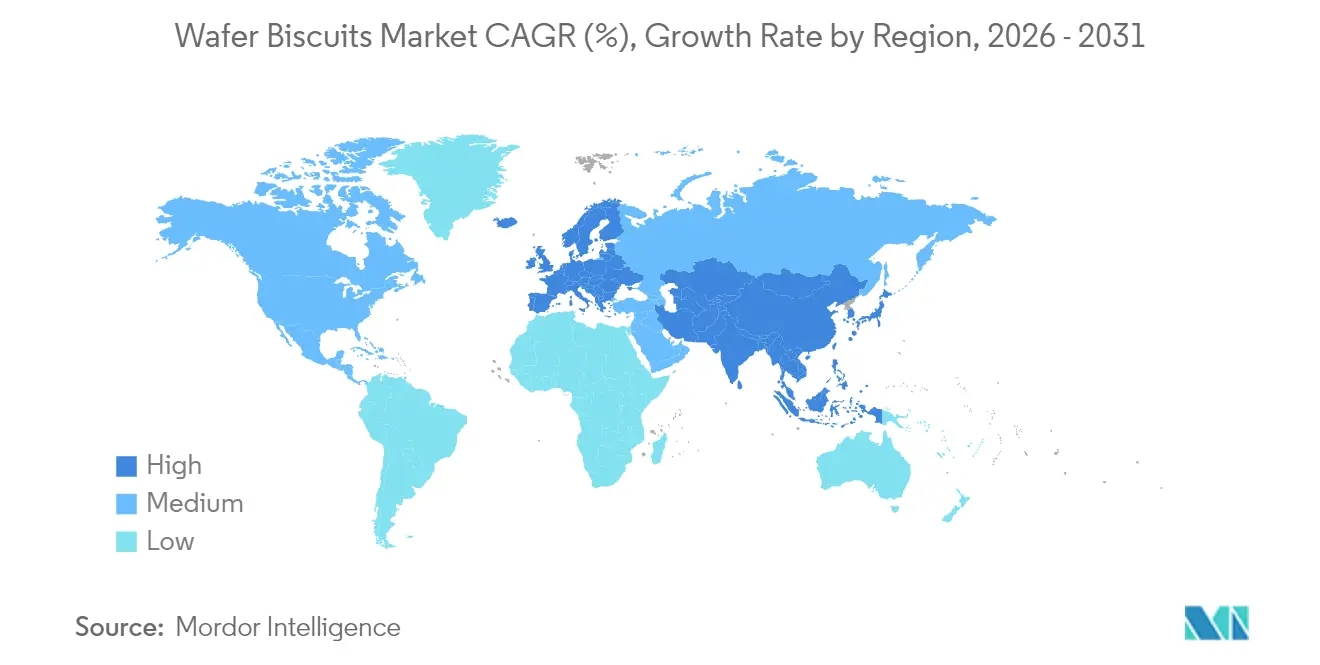

- Par géographie, l'Europe occupe 32,74 % de la valeur en 2025, tandis que l'Asie-Pacifique affiche la part de croissance la plus rapide à un CAGR de 6,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des biscuits gaufrés

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande de grignotage pratique et nomade | +1.2% | Mondial | Moyen terme (2-4 ans) |

| Avancées en matière d'emballage pour la fraîcheur et l'attrait | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Innovation produit et expansion des variétés de saveurs | +0.9% | Mondial | Moyen terme (2-4 ans) |

| Options axées sur la santé | +1.1% | Amérique du Nord et Europe, Asie-Pacifique (émergente) | Long terme (≥ 4 ans) |

| Différenciation de marque et initiatives marketing | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Expansion de la distribution moderne et du commerce électronique | +1.0% | Asie-Pacifique au cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande de grignotage pratique et nomade

Les habitudes de grignotage des consommateurs ont fondamentalement évolué vers des occasions de consommation fréquentes et portables, près de la moitié des consommateurs grignotant désormais plus de 3 fois par jour selon les données sectorielles. Cette transformation comportementale va au-delà du simple remplacement des repas traditionnels, englobant la gestion de l'énergie tout au long de journées de travail prolongées et des moments de consommation sociale. La portabilité inhérente des biscuits gaufrés et leur longue stabilité en rayon les positionnent avantageusement dans le cadre de cette tendance, notamment à mesure que l'urbanisation s'accélère dans les marchés émergents. La « snackification » des repas est devenue particulièrement prononcée chez les membres de la génération Z et les millennials, qui privilégient la commodité sans pour autant compromettre la satisfaction gustative. Le positionnement premium au sein de ce segment s'est avéré viable, 68,8 % des consommateurs se déclarant prêts à payer des prix plus élevés en contrepartie d'améliorations perçues de la qualité. Cette disposition à monter en gamme crée des opportunités d'expansion des marges pour les fabricants qui communiquent avec succès leurs propositions de valeur à travers la conception des emballages et l'innovation en matière de saveurs.

Avancées en matière d'emballage pour la fraîcheur et l'attrait

L'évolution des technologies d'emballage s'est imposée comme un différenciateur concurrentiel clé, les systèmes d'emballage actifs intégrant des agents antioxydants et antimicrobiens prolongeant la durée de conservation des produits tout en préservant leurs attributs sensoriels. L'intégration d'emballages intelligents permet une surveillance de la qualité en temps réel, répondant aux préoccupations des consommateurs concernant la fraîcheur tout en réduisant les déchets tout au long des canaux de distribution. Les technologies de revêtement comestible représentent une frontière émergente, offrant des alternatives durables aux matériaux barrières traditionnels tout en améliorant potentiellement les profils nutritionnels. Les matériaux d'emballage d'origine végétale gagnent en popularité à mesure que la conscience environnementale influence les décisions d'achat, bien que des défis techniques liés aux propriétés de barrière à l'humidité nécessitent des investissements continus dans l'innovation. La convergence des exigences de durabilité et de performance fonctionnelle crée des opportunités pour les fabricants qui parviennent à équilibrer leurs références environnementales avec les exigences de protection des produits. Les pochettes debout affichent la croissance la plus rapide avec un CAGR de 7,32 %, reflétant la préférence des consommateurs pour les formats refermables qui préservent l'intégrité du produit lors de multiples occasions de consommation.

Innovation produit et expansion des variétés de saveurs

L'expérimentation en matière de saveurs s'est intensifiée à mesure que les fabricants cherchent de nouvelles occasions et de nouveaux segments démographiques. L'enquête 2025 sur l'état de la gourmandise de l'Association nationale des confiseurs indique que 63 % des acheteurs américains apprécient d'essayer des produits de confiserie aux saveurs inédites, et que 48 % achètent au moins un article saisonnier en édition limitée chaque année[2]Source : Association nationale des confiseurs, "ÉTAT DE LA GOURMANDISE 2025", candyusa.com. La demande croissante d'authenticité régionale pousse les marques à se localiser : un récent rapport du Service agricole étranger du Département de l'agriculture des États-Unis note que les lancements de biscuits chinois aux saveurs matcha, haricot rouge et litchi ont progressé de 22 % d'une année sur l'autre en 2024 [3]Source : Service agricole étranger du Département de l'agriculture des États-Unis, "Lancements de biscuits chinois", fas.usda.gov. La superposition de textures stimule également la perception premium ; l'Organisation internationale du cacao associe les formats enrobés à une hausse de 3 % du prix unitaire moyen, l'enrobage ajoutant une perception d'indulgence. Le prototypage rapide soutenu par des équipements de remplissage modulaires permet aux usines de passer à de nouveaux fourrages en moins de 30 minutes, réduisant le cycle de développement de plusieurs semaines à quelques jours, selon le référentiel de traitement 2025 de l'Association européenne des snacks. Les campagnes sur les réseaux sociaux amplifient ces lancements, l'Association nationale des confiseurs indiquant que les publications relatives à la confiserie étiquetées #nouvellsaveur ont généré 1,4 milliard de vues sur TikTok en 2024, stimulant les essais parmi la génération Z et les millennials.

Options axées sur la santé

La pression des politiques mondiales visant à réduire les sucres ajoutés accélère la reformulation des gaufrettes dans une optique meilleure pour la santé. L'Organisation mondiale de la santé recommande de limiter les sucres libres à moins de 10 % de l'apport énergétique journalier, une recommandation désormais intégrée dans les politiques nutritionnelles nationales de 54 pays à compter de 2025. Aux États-Unis, la mise à jour par la Food and Drug Administration de l'étiquette des informations nutritionnelles rendant obligatoire l'indication des « Sucres ajoutés » a conduit 38 % des fabricants de confiseries à réduire la teneur en sucre ou à lancer des gammes à teneur réduite en sucre entre 2020 et 2024 [4]Source : Agence américaine des produits alimentaires et médicamenteux (FDA), "Modifications de l'étiquette des informations nutritionnelles", fda.gov. L'enquête 2025 sur les produits biologiques du Département de l'agriculture des États-Unis montre que les ventes de snacks biologiques ont progressé de 8 % en 2024 pour atteindre 1,8 milliard USD, les biscuits étant la sous-catégorie à la croissance la plus rapide avec 11 %. La fortification fonctionnelle progresse également : l'Institut des technologues alimentaires indique que 27 % des nouvelles références mondiales de gaufrettes lancées en 2024 contenaient des isolats de protéines, des prébiotiques ou des vitamines ajoutées, contre 15 % en 2021. Les priorités en matière d'étiquetage propre restent fortes ; l'enquête 2025 du Conseil international d'information sur l'alimentation a révélé que 67 % des adultes américains scrutent les listes d'ingrédients à la recherche de colorants artificiels, ce qui incite à un recours généralisé aux extraits naturels tels que la betterave et la spiruline pour la coloration.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement | -0.9% | Mondial | Court terme (≤ 2 ans) |

| Contraintes de conformité réglementaire | -0.6% | Mondial, particulièrement Union européenne et Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des alternatives de grignotage plus saines | -0.8% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Investissement technologique élevé pour la transformation moderne | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement

La volatilité des prix des matières premières a atteint des niveaux critiques, les coûts du sucre atteignant leur point le plus élevé depuis 2011 en raison de déficits de production liés au climat dans les principales régions productrices, notamment le Brésil et l'Union européenne. Les chaînes d'approvisionnement en blé font face à des pressions similaires, les prévisions mondiales de production indiquant un resserrement des approvisionnements et une réduction des stocks de fin de campagne pour la saison 2024-25. L'inflation des coûts de transport aggrave ces défis, les pics des prix de l'énergie consécutifs aux tensions géopolitiques créant une pression persistante sur les marges tout au long de la chaîne de valeur. Les pénuries de main-d'œuvre dans les secteurs agricole et manufacturier exacerbent les contraintes d'approvisionnement, en particulier dans les marchés développés où les évolutions démographiques réduisent la participation disponible de la main-d'œuvre. Les fabricants répondent par des stratégies d'intégration verticale et des accords d'approvisionnement à long terme, bien que ces approches nécessitent un engagement en capital significatif et réduisent la flexibilité opérationnelle. Le rapport britannique sur la sécurité alimentaire met en évidence des vulnérabilités interconnectées, l'inflation alimentaire atteignant ses plus hauts niveaux en 45 ans malgré la modération des prix mondiaux, indiquant des fragilités structurelles de la chaîne d'approvisionnement qui vont au-delà des perturbations temporaires.

Contraintes de conformité réglementaire

Les règles d'étiquetage et de composition continuent de se durcir sur les principaux marchés. Dans l'Union européenne, le règlement (UE) 2024/1442 modifie le cadre d'information des consommateurs sur les denrées alimentaires afin de rendre obligatoire l'affichage d'un score nutritionnel en face avant de l'emballage à compter de janvier 2026, nécessitant une nouvelle création graphique pour chaque référence vendue dans le bloc. Au Royaume-Uni, les restrictions de placement relatives aux aliments à teneur élevée en graisses, sel et sucre (HFSS), pleinement appliquées depuis octobre 2025, interdisent l'exposition en zone d'impulsion des gaufrettes concernées, obligeant les distributeurs à réorganiser les espaces aux caisses [5]Source : GOV.UK, "Restrictions de placement (HFSS)", gov.uk. Aux États-Unis, la règle de traçabilité de la FDA dans le cadre de la loi sur la modernisation de la sécurité alimentaire oblige désormais à une tenue de registres au niveau du lot pour les ingrédients clés tels que le blé et le cacao, augmentant la documentation d'audit d'environ 400 heures par usine et par an. Les réglementations sur les allergènes s'intensifient également ; la norme 2024 d'étiquetage des allergènes en langage courant de l'Australie et de la Nouvelle-Zélande oblige les fabricants de gaufrettes à indiquer en caractères gras « Blé » et « Soja » dans les listes d'ingrédients, entraînant des refontes des emballages pour les exportations vers l'Océanie. Enfin, le projet de règlement européen sur les emballages et les déchets d'emballages vise une réduction de 20 % des plastiques à usage unique d'ici 2030, poussant les marques de gaufrettes à adopter des mono-matériaux recyclables ou des stratifiés à base de papier qui engendrent souvent des coûts matériels plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes fourrées stimulent la croissance premium

Les biscuits gaufrés fourrés à la crème/au chocolat/aux fruits détiennent 60,22 % de part de marché en 2025, reflétant la préférence des consommateurs pour des expériences gustatives indulgentes et une complexité texturale. Ces produits bénéficient de structures de marges plus élevées grâce à leur positionnement premium et à leurs coûts en ingrédients, permettant un investissement soutenu dans l'innovation en matière de saveurs et la sophistication des emballages. Les biscuits gaufrés enrobés, tout en détenant une part de marché plus réduite, affichent une dynamique de croissance supérieure avec un CAGR de 5,58 % jusqu'en 2031, portée par des stratégies de premiumisation réussies et une distribution en expansion à travers les canaux de distribution modernes.

La domination du segment fourré reflète la capacité des fabricants à se différencier par la variété des saveurs et les offres saisonnières, créant des occasions d'achat au-delà des simples besoins de grignotage. Les variantes fourrées au chocolat bénéficient particulièrement du positionnement premium établi du cacao, bien que la hausse des coûts du cacao présente des défis de marge nécessitant des stratégies de tarification minutieuses. Les options fourrées aux fruits séduisent les consommateurs soucieux de leur santé qui recherchent des bénéfices nutritionnels perçus tout en conservant la satisfaction de l'indulgence. La croissance accélérée des variantes enrobées découle d'une innovation réussie en matière de texture et d'un attrait visuel qui justifie des prix premium, en particulier dans les segments cadeaux et célébrations où la présentation détermine les décisions d'achat.

Par catégorie : accélération du biologique au sein d'une domination du conventionnel

Les biscuits gaufrés conventionnels maintiennent une part de marché écrasante de 95,41 % en 2025, reflétant les préférences établies des consommateurs et la sensibilité aux prix dans les segments de masse. Toutefois, les variantes biologiques se développent rapidement avec un CAGR de 6,54 % jusqu'en 2031, indiquant un pouvoir de fixation de prix premium soutenu et une volonté croissante des consommateurs de payer des prix plus élevés pour des bénéfices perçus en matière de santé et d'environnement. Cette trajectoire de croissance suggère une éducation réussie du marché et une expansion de la distribution au-delà des circuits spécialisés vers les environnements de vente au détail grand public.

L'accélération du segment biologique reflète des tendances de consommation plus larges en faveur des produits à étiquetage propre et des pratiques de consommation durables, en particulier parmi les catégories socioprofessionnelles supérieures. Les exigences de certification créent des barrières à l'entrée qui protègent les producteurs biologiques établis tout en limitant l'intensité concurrentielle. La complexité de la chaîne d'approvisionnement pour les ingrédients biologiques nécessite des relations d'approvisionnement spécialisées et une gestion des stocks, créant des défis opérationnels que les petits fabricants peinent à résoudre efficacement. Les produits conventionnels bénéficient de chaînes d'approvisionnement établies et d'une optimisation des coûts, bien que les fabricants introduisent de plus en plus d'extensions de gammes biologiques pour saisir les opportunités premium sans cannibaliser les volumes existants.

Par forme/format : l'innovation des bâtonnets remet en question la tradition des briques

Les biscuits gaufrés en forme de brique dominent avec 92,10 % de part de marché en 2025, s'appuyant sur la familiarité établie des consommateurs et les avantages d'efficacité de fabrication qui permettent des stratégies de tarification compétitives. Les variantes en bâtonnet, malgré une part actuelle plus réduite, affichent une croissance exceptionnelle à un CAGR de 7,02 % jusqu'en 2031, portée par les avantages en matière de contrôle des portions et la portabilité accrue qui s'aligne sur les tendances de consommation nomade. Cette innovation de format reflète un développement de produits réussi qui répond aux besoins évolutifs des consommateurs sans nécessiter de changements significatifs d'infrastructure de fabrication.

L'accélération de la croissance des formats en bâtonnet découle d'un positionnement réussi en tant qu'options d'indulgence contrôlées en portions qui répondent au désir des consommateurs soucieux de leur santé de modération sans évitement total de la catégorie. Le format permet un emballage individuel qui préserve la fraîcheur tout en créant des opportunités de partage lors des occasions de consommation sociale. Les avantages de fabrication comprennent une réduction de la casse lors du transport et une meilleure présentation en rayon qui améliore l'attrait au détail. Les formats en brique conservent des avantages en termes d'efficacité des coûts et de familiarité des consommateurs, bien que les fabricants proposent de plus en plus les deux formats pour répondre à des préférences de consommation et des occasions d'utilisation diverses.

Par emballage : les pochettes gagnent du terrain grâce à la commodité

Les boîtes maintiennent la plus grande part d'emballage à 39,81 % en 2025, bénéficiant des avantages établis de marchandisage au détail et de la perception de valeur par la quantité chez les consommateurs. Les pochettes debout/sachets affichent la croissance la plus rapide avec un CAGR de 7,05 % jusqu'en 2031, reflétant un positionnement réussi comme formats pratiques et refermables qui préservent la fraîcheur du produit lors de multiples occasions de consommation. Cette évolution des emballages s'aligne sur l'évolution de la taille des ménages et des habitudes de grignotage qui privilégient la flexibilité aux achats en grande quantité.

L'accélération des formats pochettes reflète une innovation réussie en matière de propriétés barrières et de mécanismes de fermeture qui répondent aux préoccupations des consommateurs concernant la fraîcheur et la portabilité. Le format permet des graphismes premium et une présentation en rayon tout en réduisant l'utilisation de matériaux d'emballage par rapport aux alternatives rigides. Les sachets/portions individuelles servent des fonctions de contrôle des portions et d'échantillonnage, en particulier dans les marchés émergents où l'accessibilité financière détermine les décisions d'achat. Les autres formats d'emballage, notamment les boîtes métalliques et les contenants en plastique, répondent à des occasions d'utilisation spécifiques et aux marchés de cadeaux où la présentation justifie un positionnement premium. La conformité réglementaire devient de plus en plus complexe à mesure que les matériaux d'emballage font l'objet d'un examen approfondi quant à leur impact environnemental et leurs considérations de sécurité alimentaire.

Par canal de distribution : le commerce numérique transforme le secteur de la vente au détail

Les supermarchés/hypermarchés détiennent 57,25 % de la part de distribution en 2025, s'appuyant sur les habitudes d'achat établies des consommateurs et l'expertise en gestion des catégories qui optimise le positionnement en rayon et l'efficacité promotionnelle. Les boutiques de commerce en ligne affichent la croissance la plus forte avec un CAGR de 6,18 % jusqu'en 2031, reflétant une adaptation réussie aux tendances du commerce numérique et aux opportunités de vente directe aux consommateurs qui contournent les marges de la distribution traditionnelle. Cette évolution des canaux crée de nouvelles dynamiques concurrentielles à mesure que les fabricants développent des emballages et des stratégies marketing spécifiques au commerce électronique.

La croissance du commerce numérique permet des relations directes avec les consommateurs et la collecte de données qui orientent le développement de produits et les stratégies marketing, bien que les coûts de traitement des commandes et la logistique de livraison présentent des défis opérationnels. Les épiceries/magasins de proximité maintiennent une part significative grâce aux achats impulsifs et aux avantages de proximité, en particulier pour les formats à portion individuelle et les occasions de consommation immédiate. Le succès du canal dépend d'un positionnement stratégique des produits et d'un soutien promotionnel qui favorisent l'essai et l'achat répété. Les autres canaux de distribution, notamment les distributeurs automatiques et la vente institutionnelle, répondent à des occasions de consommation spécifiques, bien qu'ils représentent des parts de marché globales plus réduites. L'expansion de la distribution moderne dans les marchés émergents crée des opportunités de croissance à mesure que le développement des infrastructures améliore la disponibilité des produits et l'accès des consommateurs.

Analyse géographique

L'Europe domine la consommation mondiale de biscuits gaufrés avec 32,74 % de part de marché en 2025, bénéficiant de traditions confisières établies et de réseaux de distribution sophistiqués qui permettent un positionnement premium des produits. Les caractéristiques de marché mature de la région orientent l'innovation vers des formulations axées sur la santé et des solutions d'emballage durables qui répondent aux préférences évolutives des consommateurs. L'Allemagne, le Royaume-Uni, l'Italie et la France représentent les principaux marchés de consommation où la fidélité aux marques et les perceptions de qualité soutiennent des stratégies de tarification premium. Toutefois, les taux de croissance restent modestes, la saturation du marché limitant les opportunités d'expansion au-delà de l'innovation produit et de la concurrence pour les parts de marché.

L'Asie-Pacifique se positionne comme la région à la croissance la plus rapide avec un CAGR de 6,41 % jusqu'en 2031, portée par une urbanisation rapide, la hausse des revenus disponibles et l'expansion des infrastructures de distribution moderne dans des marchés clés tels que la Chine, l'Inde et l'Asie du Sud-Est. Les consommateurs chinois adoptent de plus en plus les formats de vente au détail de snacks à prix réduit, le nombre de magasins ayant triplé pour atteindre 25 000 depuis 2022, reflétant un comportement d'achat axé sur les prix dans un contexte d'incertitudes économiques. Le marché philippin des snacks, valorisé à 2,6 milliards USD en 2023, affiche un CAGR projeté de 8 % jusqu'en 2028, les snacks de boulangerie incluant les biscuits atteignant 265 millions USD selon le Département de l'agriculture des États-Unis. L'Amérique du Nord maintient une présence significative sur le marché grâce à ses portefeuilles de marques établis et ses capacités d'innovation, bien que les taux de croissance se modèrent à mesure que les tendances axées sur la santé remettent en question les habitudes de consommation traditionnelles de confiserie. L'environnement réglementaire de la région, incluant les exigences d'étiquetage de la FDA et les mandats de divulgation nutritionnelle au niveau des États, stimule la reformulation des produits vers des profils d'ingrédients plus propres. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des opportunités émergentes où le développement économique et l'urbanisation créent des bases de consommateurs en expansion, bien que les limitations d'infrastructure et les dépendances aux importations contraignent le potentiel de croissance à court terme. La volatilité économique du Brésil affecte les habitudes de dépenses des consommateurs, tandis que les marchés du Moyen-Orient témoignent d'un appétit croissant pour les formats de confiserie occidentaux adaptés aux préférences gustatives locales.

Paysage réglementaire

Les fabricants mondiaux de gaufrettes biscuitées opèrent sous des exigences de plus en plus strictes en matière d'étiquetage alimentaire, d'additifs et de gestion de la sécurité alimentaire, qui varient selon le marché de destination. Dans l'Union européenne, les gaufrettes biscuitées relèvent de la catégorie des « produits de boulangerie fine » selon le règlement (CE) n° 1333/2008, et le règlement (UE) 2026/196 de la Commission (en vigueur à partir du 28 janvier 2026) a mis à jour les conditions liées à certains hydrocolloïdes utilisés comme épaississants et stabilisants. Pour les référencements vendus dans l'UE ou destinés à l'exportation vers l'UE, cela renforce les contrôles de formulation et de spécification. Au Royaume-Uni, les restrictions de placement HFSS, pleinement appliquées à partir d'octobre 2025, ajoutent également des contraintes d'exécution en magasin pour les produits de gaufrettes concernés, en limitant leur placement en caisse et à des emplacements bien visibles en magasin.

À l'échelle internationale, l'harmonisation de l'étiquetage à des fins commerciales continue de faire référence aux normes du Codex, telles que la norme CODEX STAN 1-1985 pour les denrées alimentaires préemballées, en particulier pour les déclarations d'allergènes concernant les céréales contenant du gluten, ce qui est pertinent pour les gaufrettes à base de blé. En juillet 2026, la Commission du Codex Alimentarius FAO/OMS (49e session, Genève) a adopté des normes mises à jour couvrant les additifs alimentaires et les lignes directrices sur l'étiquetage préventif des allergènes, renforçant ainsi la base des mises à jour nationales. Sur le plan des systèmes et des audits, la norme FSSC 22000 est passée à la version 7 en mai 2026, avec des audits de mise à niveau requis avant avril 2028, et les livrables prioritaires 2026 du Human Foods Program de la FDA renforcent l'orientation vers des contrôles préventifs plus structurés et une documentation renforcée sur la traçabilité des ingrédients aux États-Unis.

Analyse de la chaîne de valeur

La chaîne de valeur des gaufrettes biscuitées commence par les intrants agricoles et transformés (farine de blé, sucre, huiles végétales, cacao, crèmes laitières ou végétales, et émulsifiants/additifs autorisés), puis se poursuit avec la cuisson industrielle, la formation des feuilles de gaufrette, le dépôt de crème, l'empilage/découpe, l'enrobage/couverture optionnels, le refroidissement, et le conditionnement à haut débit. Les risques liés aux coûts et à la continuité se concentrent en amont et au niveau des services publics. La farine de blé représente un poste de coût opérationnel majeur pour les usines de gaufrettes, tandis que la volatilité du sucre et du cacao affecte à la fois les variantes fourrées et enrobées. La disponibilité des services publics et du carburant peut également constituer une contrainte limitante sur certains marchés. Par exemple, des pénuries localisées d'approvisionnement en GPL signalées en Inde en mars 2026 ont contraint certaines boulangeries et biscuiteries à réduire significativement leur production, révélant une exposition aux intrants énergétiques allant au-delà des ingrédients.

En aval, les gaufrettes biscuitées nécessitent un emballage protecteur et une manipulation soigneuse, car les produits sont fragiles et sujets à la casse, ce qui renforce le rôle de l'emballage secondaire, de la palettisation et des pratiques de mise sur le marché pour réduire les pertes et optimiser la présentation en rayon. Les grands fabricants équilibrent la distribution de détail indirecte (supermarchés/hypermarchés et commerce de proximité) avec les besoins croissants du commerce électronique, qui nécessitent des emballages résistants au transport et des configurations de caisses optimisées. Dans l'écosystème plus large des biscuits, les stratégies de chaîne d'approvisionnement incluent une automatisation accrue et une reconfiguration des réseaux, ainsi qu'un approvisionnement régional et des stocks tampons pour réduire l'impact des cycles de déstockage et des perturbations logistiques. Des opérateurs multinationaux comme Mondelēz ont mené des initiatives pluriannuelles de réseau de boulangerie et de distribution aux États-Unis.

Paysage concurrentiel

Le marché des biscuits gaufrés présente une concentration modérée avec un équilibre concurrentiel entre les multinationales et les spécialistes régionaux, créant une intensité concurrentielle dynamique qui stimule l'innovation continue et le positionnement stratégique. Les leaders du marché s'appuient sur des réseaux de distribution mondiaux et des portefeuilles de marques pour maintenir leurs avantages concurrentiels, tandis que les acteurs plus modestes se concentrent sur des segments de niche et l'expertise des marchés locaux pour saisir des opportunités spécialisées. L'adoption des technologies détermine de plus en plus le succès concurrentiel, les investissements dans l'automatisation permettant une optimisation des coûts et une cohérence de la qualité qui soutiennent des stratégies de positionnement premium.

La consolidation stratégique continue de remodeler la dynamique du secteur, illustrée par l'acquisition de Kellanova par Mars pour 35,9 milliards USD, qui élargit considérablement les portefeuilles de snacking et crée des synergies dans les canaux de distribution selon la Commission américaine des valeurs mobilières (Securities and Exchange Commission). L'acquisition par Mondelēz International d'une participation majoritaire dans Evirth, un fabricant chinois de gâteaux et pâtisseries, illustre des stratégies d'expansion géographique ciblant les marchés émergents à forte croissance. Des opportunités émergent dans les formulations axées sur la santé et les solutions d'emballage durables, où la conformité réglementaire et l'éducation des consommateurs créent des barrières à l'entrée qui protègent les pionniers.

Les contraintes de dépenses en capital, les budgets du secteur ayant reculé de 1,1 % en 2025, imposent une priorisation stratégique vers l'automatisation et la numérisation plutôt que l'expansion des capacités. Le leadership en matière de coûts dépend de plus en plus de la technologie. Les usines déploient des systèmes de vision et de la robotique pour réduire la casse et respecter les tolérances de poids strictes exigées par les distributeurs de masse. Les pipelines sont axés sur des gaufrettes à teneur réduite en sucre et enrichies en protéines en prévision des règles européennes d'affichage nutritionnel en face avant de l'emballage qui entreront en vigueur en 2026. La durabilité des emballages différencie désormais les marques, l'Europe ciblant une réduction de 20 % des plastiques à usage unique, favorisant le passage aux pochettes en mono-matériau recyclable.

Leaders du secteur des biscuits gaufrés

Mars, Incorporated

Hostess Brands, LLC

Nestlé S.A.

Mondelēz International

LOTTE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les ajouts de capacité et les décisions d'implantation créent de l'espace pour des gaufrettes biscuitées produites localement et des modèles de réapprovisionnement plus rapides, en particulier lorsque les délais d'importation et la logistique des produits fragiles augmentent les coûts de service. En juin 2026, Bauducco a ouvert une installation de fabrication de 160 000 pieds carrés à Zephyrhills, en Floride, ce qui a élargi la capacité de production américaine et soutenu une utilisation plus large de la mention « Made in USA » sur l'ensemble de son portefeuille de gaufrettes. Cela réduit la dépendance aux longues chaînes d'approvisionnement et améliore la réactivité en matière de distribution. En Europe, Lotus Bakeries a organisé en mai 2026 une cérémonie de pose de première pierre pour une nouvelle halle de production à Lembeke, en Belgique, signalant un investissement continu dans la fabrication à grande échelle. L'entreprise italienne Lago a également révélé un plan industriel comprenant une ligne de production de gaufrettes dédiée et une infrastructure connexe de manipulation des crèmes, indiquant un intérêt pour la spécialisation et la flexibilité des lignes de produits.

Les opportunités liées aux produits et aux canaux de distribution sont également liées à l'environnement réglementaire et à celui des consommateurs. Les calendriers de notation nutritionnelle en face avant dans l'UE et les restrictions de placement HFSS au Royaume-Uni renforcent la valeur des capacités de reformulation, notamment la réduction du sucre et les emballages à portions contrôlées, ainsi que des formats d'emballage compatibles avec un merchandising conforme. Les sachets debout, parmi les formats d'emballage à la croissance la plus rapide dans cette catégorie, offrent une plateforme pratique pour la refermabilité, la durabilité liée au commerce électronique et la réduction du poids des matériaux. Le positionnement biologique et fonctionnel, notamment les options enrichies en protéines ou « sans », peut aider les marques à sécuriser des rayons premium lorsque l'approvisionnement en ingrédients et les chaînes de certification sont en place. Dans les zones industrielles d'Asie-Pacifique, les programmes d'expansion offrent un autre levier pour les fabricants ciblant la croissance du commerce de détail moderne. Par exemple, l'accord d'enregistrement PEZA de Monde M.Y. San en juin 2026 pour une installation à Pampanga aux Philippines destinée aux crackers et produits sandwich montre un investissement continu dans la fabrication de snacks à grande échelle près des centres de consommation à forte croissance.

Développements récents du secteur

- Juin 2026 : Bauducco a ouvert une installation de fabrication de 160 000 pieds carrés à Zephyrhills, en Floride, élargissant sa capacité nationale pour son portefeuille de produits de boulangerie, y compris les gaufrettes. Le site permet des délais plus courts et une disponibilité plus large aux États-Unis pour les produits à base de gaufrettes, tout en permettant une utilisation plus large de la mention Made in USA sur l'ensemble du portefeuille de gaufrettes de l'entreprise.

- Avril 2026 : Mars a lancé TWIX Bits, un format à croquer construit autour d'un biscuit gaufré croquant et de caramel. Ce lancement étend la confiserie à base de gaufrette aux occasions de grignotage en petites bouchées et accroît la pression concurrentielle autour de l'innovation multi-texture et des formats axés sur la commodité.

- Septembre 2024 : la marque Voortman de Hostess a lancé des versions format snack de ses biscuits gaufrés à la crème, en vanille et au chocolat, aux États-Unis. Ce format d'emballage plus petit et facile à emporter renforce la présence de la marque dans les occasions de consommation axées sur la commodité et élargit l'accès via les grands détaillants alimentaires.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les gaufrettes biscuitées emballées vendues pour la consommation par les particuliers, y compris les gaufrettes fourrées et les gaufrettes enrobées, dans les canaux de vente traditionnels et en ligne, comptabilisées en valeur de vente au détail en USD dans les zones géographiques couvertes.

Exclusions du périmètre : nous excluons les biscuits non-gaufrettes, les crackers nature, ainsi que les feuilles de gaufrette industrielles vendues uniquement comme ingrédients lorsqu'elles n'entrent pas dans des emballages de vente au détail de gaufrettes biscuitées.

Aperçu de la segmentation

- Par type de produit

- Biscuits gaufrés fourrés à la crème/au chocolat/aux fruits

- Biscuits gaufrés enrobés

- Par catégorie

- Conventionnel

- Biologique

- Par forme/format

- En brique

- En bâtonnet

- Par emballage

- Boîtes

- Pochettes debout/sachets

- Sachets/portions individuelles

- Autres

- Par canal de distribution

- Supermarchés/hypermarchés

- Épiceries/magasins de proximité

- Boutiques de commerce en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle de l'environnement de la demande et pour ancrer nos hypothèses dans des signaux observables du secteur des snacks et de la confiserie. Nous nous sommes appuyés sur des sources publiques telles que l'USDA et d'autres agences agricoles nationales pour les indicateurs relatifs au sucre, au cacao et au blé, UN Comtrade pour les flux commerciaux des catégories de confiserie pertinentes, et les offices statistiques nationaux pour le contexte d'inflation des prix à la consommation et des ventes au détail.

Pour traduire ces signaux en un modèle de marché exploitable, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les notes d'appels de résultats, ainsi que les sites Web des principaux détaillants et associations pour les formats d'emballage, les évolutions des canaux et le positionnement des produits (par exemple, les allégations biologiques ou de réduction du sucre). Pour vérifier la présence des entreprises et le contexte financier, nous avons utilisé des abonnements payants pour les données financières et le renseignement d'entreprise, ainsi que des sources d'actualités et de données financières. Nous avons également consulté une base de données de brevets pour repérer le rythme des activités de traitement et d'enrobage des gaufrettes, lorsque cela permettait de clarifier les tendances d'innovation. Ces sources documentaires sont illustratives, et de nombreuses autres références publiques et payantes ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce que la recherche documentaire ne peut pas montrer de manière fiable, principalement les échelles de prix par type d'emballage, la répartition des canaux par région, et la part de la demande provenant de la consommation quotidienne par rapport aux achats-cadeaux ou saisonniers. Nous avons échangé avec un mélange de fabricants, d'acteurs des ingrédients et de l'emballage, de distributeurs et de responsables de catégories de détail dans les principales régions de consommation, puis avons effectué des vérifications de suivi pour confirmer les hypothèses lorsque les réponses présentaient une grande variance.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Direction générale (CXO) : 20 % | APAC : 45 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 23 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 57 % | Amériques : 25 % |

Dimensionnement et prévision du marché

Notre dimensionnement a débuté par une construction descendante qui reconstitue le bassin de demande au détail à partir des signaux de dépenses en snacks et confiseries, puis ajustée en fonction de la pénétration des gaufrettes biscuitées, en s'appuyant sur les prix et l'architecture des emballages issus des vérifications primaires. Une fois cette structure établie, nous avons corroboré les totaux à l'aide d'approximations ascendantes sélectives, principalement un échantillonnage de la cartographie des revenus par marque et par canal, l'observation des fourchettes de prix en rayon, et des indicateurs de volume pour les référencements à forte rotation, qui ont ensuite été utilisés pour affiner la valeur finale du marché.

Les principales données utilisées dans le modèle comprenaient l'évolution du prix de vente moyen par type d'emballage (portion individuelle contre multipacks), les évolutions de la répartition des canaux vers les supermarchés et le commerce en ligne, la pression des coûts liée aux matières premières influençant les ajustements de prix, les signaux de premiumisation (variantes enrobées et fourrées), et les tendances saisonnières régionales affectant les ventes trimestrielles. Lorsque des indicateurs de volume directs n'étaient pas disponibles de manière constante, nous avons comblé les lacunes par des fourchettes de substitution prudentes convenues avec les personnes interrogées, et les avons appliquées de manière cohérente entre les régions.

Pour la prévision, nous avons mené une analyse de scénarios afin de pouvoir projeter la demande selon différentes combinaisons de transmission de l'inflation, de pression sur les dépenses des ménages et d'évolution de la part de gamme premium. Les perspectives finales ont été ancrées sur l'orientation consensuelle des répondants primaires, et ont été maintenues cohérentes en interne avec la même logique de prix et de mix que celle utilisée pour l'année de référence.

Validation des données et cycle de mise à jour

La validation a été effectuée par une triangulation répétée entre points de contrôle indépendants, et nous avons examiné toute valeur atypique avant de finaliser les chiffres. Les totaux de marché ont été comparés aux signaux de croissance globaux des snacks et confiseries, aux séries d'inflation des prix, ainsi qu'aux indicateurs commerciaux et d'approvisionnement, puis les écarts ont été retracés soit à une interprétation du périmètre, soit à une cartographie des canaux, soit à une hypothèse de prix irréaliste.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes en plusieurs étapes, et de nouveaux contacts sont déclenchés lorsqu'une donnée critique, comme des ajustements de prix ou des évolutions de canaux, change de manière significative. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que des variations brusques des prix des matières premières ou des changements importants dans les comportements de tarification au détail. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente mise à jour.

Taille du marché des gaufrettes biscuitées selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs publiées pour les gaufrettes biscuitées ne coïncident souvent pas, car la définition sous-jacente et la logique de comptage peuvent varier d'une étude à l'autre. Dans la pratique, les écarts apparaissent lorsque certaines estimations utilisent un ensemble de snacks plus large, appliquent des prix différents selon les formats d'emballage, ou supposent une évolution plus rapide de la part de gamme premium sans la faire correspondre aux réalités observées du commerce de détail.

Les principaux facteurs d'écart sur ce marché proviennent généralement de ce qui est inclus autour des barres de gaufrette enrobées de chocolat, de la manière dont les gaufrettes biologiques ou « meilleures pour la santé » sont traitées, et de la question de savoir si le dimensionnement est lié à une vision de la valeur de vente au détail ou à une vision davantage liée à la production. La tarification crée également des écarts lorsqu'un modèle utilise un ASP unique mélangé entre les régions, plutôt que de refléter l'échelle de prix visible entre les portions individuelles, les multipacks et les emballages destinés aux cadeaux, qui tendent à évoluer différemment pendant les cycles d'inflation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 103,45 milliards USD (2026) | |

| Cabinet de conseil mondial A | 45,20 milliards USD (2025) | Utilise un univers de comptage plus restreint qui privilégie les emballages de gaufrettes biscuitées classiques et applique un traitement plus limité des articles de gaufrette enrobée et de la demande liée aux applications, ce qui comprime le total de la valeur au détail. |

| Éditeur sectoriel B | 113,00 milliards USD (2024) | Ancre l'année de départ plus tôt et semble utiliser une couverture d'application plus large ainsi qu'une normalisation différente de l'ASP selon les pays, ce qui peut augmenter la valeur de départ lorsque les fourchettes de prix ne sont pas entièrement séparées par type d'emballage. |

Les échelles de prix au détail par type d'emballage et par région, ainsi que les vérifications de mix de canaux issues d'entretiens, constituent la preuve qui maintient Mordor Intelligence ancré à un bassin de demande de consommation au détail plutôt qu'à un proxy de snacks approximatif. Avec le même périmètre appliqué de manière cohérente et l'architecture de prix actualisée avec les signaux de l'année en cours, l'estimation résultante reste reproductible et plus facile à concilier avec ce que les acheteurs et détaillants observent réellement sur le marché.

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché des biscuits gaufrés d'ici 2031 ?

Le secteur devrait atteindre 133,98 milliards USD d'ici 2031, reflétant un CAGR de 5,31 % à partir de 2026.

Quelle région connaît la croissance la plus rapide pour les ventes de gaufrettes ?

L'Asie-Pacifique mène avec un CAGR de 6,41 %, bénéficiant de l'urbanisation et de la hausse des revenus disponibles.

Comment les pressions sur la chaîne d'approvisionnement affectent-elles les fabricants ?

Les pics des prix du sucre et du blé ainsi que l'inflation des coûts de fret érodent les marges, incitant à l'intégration verticale et aux contrats d'approvisionnement à long terme.

Quel format d'emballage gagne des parts le plus rapidement ?

Les pochettes debout croissent à un CAGR de 7,05 % grâce à la refermabilité et à la réduction du poids des matériaux.

Dernière mise à jour de la page le: