Taille et part du marché des barres énergétiques au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

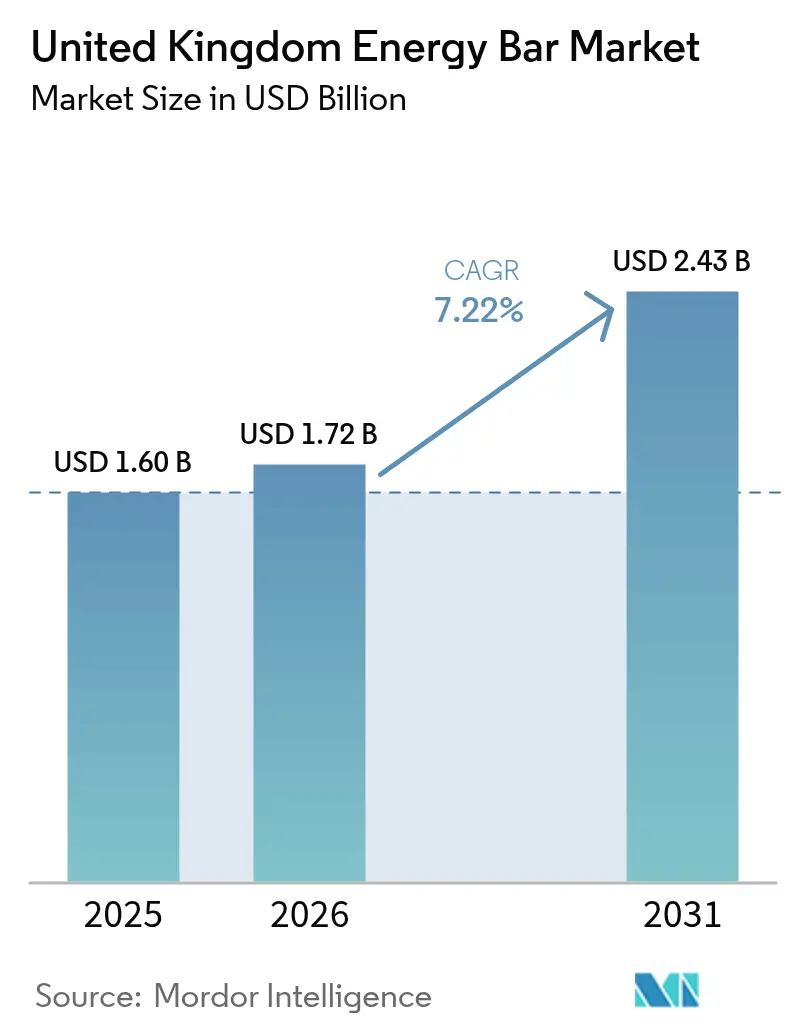

| Taille du marché de l'année de base (2025) | 1.6 Milliards de dollars |

| Taille du Marché (2026) | 1.72 Milliards de dollars |

| Taille du Marché (2031) | 2.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.22% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des barres énergétiques au Royaume-Uni par Mordor Intelligence

La taille du marché des barres énergétiques au Royaume-Uni devrait passer de 1,6 milliard USD en 2025 à 1,72 milliard USD en 2026 et devrait atteindre 2,43 milliards USD d'ici 2031, à un CAGR de 7,22 % sur la période 2026-2031. La demande s'accélère à mesure que la législation HFSS récompense les formulations à faible teneur en sucre, tandis qu'un taux d'adhésion aux salles de sport de 16,9 % à l'échelle nationale canalise les habitudes de nutrition sportive vers la consommation quotidienne de collations. La rivalité concurrentielle s'intensifie à mesure que les groupes alimentaires multinationaux acquièrent des marques spécialisées pour sécuriser des pipelines de produits conformes et se couvrir contre la volatilité des coûts du cacao et des noix[1]Browne Jacobson, "Mise à jour sur la réglementation HFSS," brownejacobson.com. Les modèles commerciaux axés sur le numérique et les offres groupées par abonnement approfondissent l'engagement des consommateurs, tandis que les emballages issus de sources durables gagnent en dynamisme à mesure que la taxe sur les emballages plastiques augmente à 223,69 EUR par tonne en 2025.

Principaux enseignements du rapport

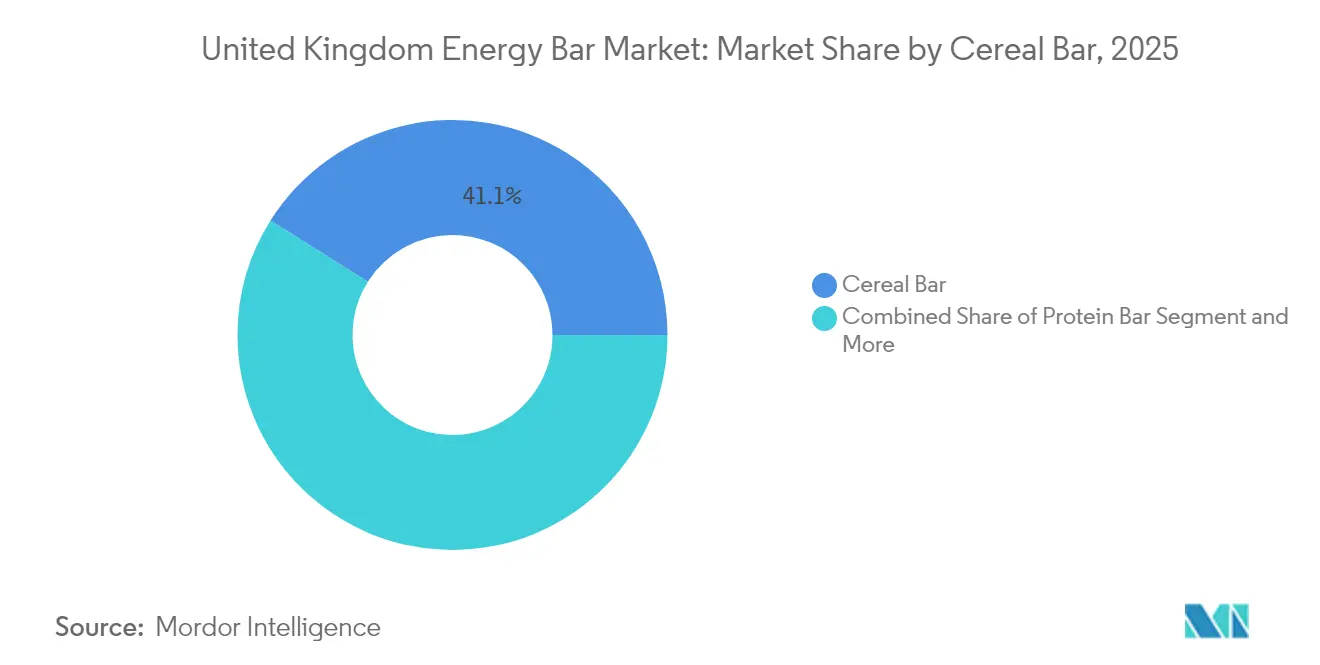

- Par type de produit, les barres de céréales ont dominé avec une part de marché de 41,07 % sur le marché des barres énergétiques au Royaume-Uni en 2025, et les barres protéinées devraient se développer à un CAGR de 7,44 % jusqu'en 2031.

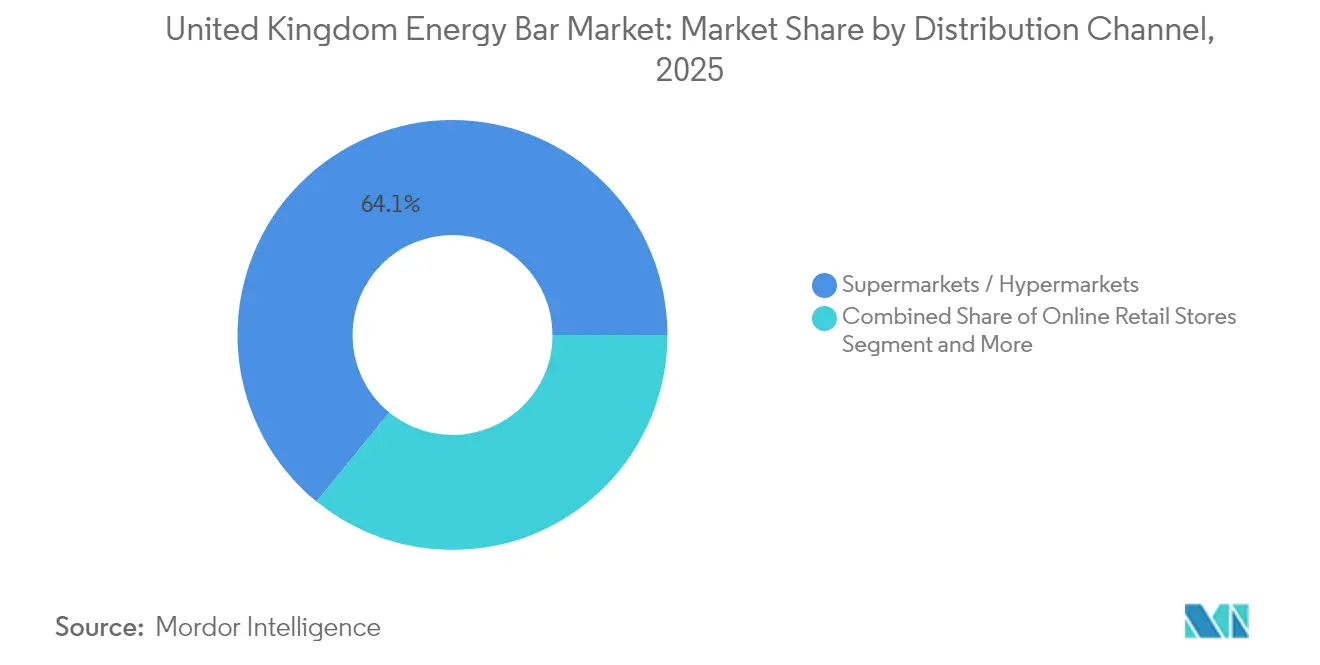

- Par canal de distribution, les supermarchés et hypermarchés détenaient 64,11 % de la taille du marché des barres énergétiques au Royaume-Uni en 2025, et la vente au détail en ligne est positionnée pour un CAGR de 9,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des barres énergétiques au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La réglementation HFSS accélère la demande de barres riches en protéines et à faible teneur en sucre | +2.1% | Angleterre, Pays de Galles, Écosse, Irlande du Nord | Court terme (≤ 2 ans) |

| Culture de la collation de substitution de repas à emporter | +1.8% | Angleterre en cœur de marché, extension vers l'Écosse et le Pays de Galles | Moyen terme (2-4 ans) |

| Participation croissante aux sports et à la remise en forme | +1.5% | Zones urbaines d'Angleterre et d'Écosse | Moyen terme (2-4 ans) |

| Perturbation des prix par les marques de distributeur dans les enseignes discount | +1.3% | Angleterre, Écosse, Pays de Galles | Court terme (≤ 2 ans) |

| Les barres multifonctionnelles enrichies en créatine captent les dépenses en compléments alimentaires | +0.9% | Angleterre, Écosse | Long terme (≥ 4 ans) |

| Personnalisation D2C pilotée par l'IA et offres groupées par abonnement | +0.8% | Zones urbaines d'Angleterre et d'Écosse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La réglementation HFSS accélère la demande de barres riches en protéines et à faible teneur en sucre

Les restrictions HFSS limitent l'accès des collations non conformes aux présentoirs en bout de rayon et aux caisses, poussant les fabricants à reformuler les barres énergétiques afin qu'elles obtiennent un score inférieur à 4 sur le modèle de profilage nutritionnel[2]ISBA, "Guide des restrictions publicitaires HFSS," isba.org.uk. Grenade et Trek ont lancé des gammes naturellement sucrées affichant jusqu'à 47 % de réduction en sucre tout en maintenant la qualité sensorielle, préservant ainsi l'éligibilité aux promotions en magasin et à la publicité post-2025. Les formulateurs doublent de plus en plus la teneur en protéines et ajoutent des fibres ou de l'inuline de racine de chicorée pour améliorer la satiété et la réponse glycémique. Les marques investissent également dans des édulcorants naturels à haute intensité tels que la stévia ou le fruit du moine pour minimiser les sucres totaux sans compromettre le goût. Les fournisseurs d'ingrédients signalent une hausse à deux chiffres des demandes britanniques pour les fibres de maïs solubles, reflétant la ruée pour sécuriser des agents de charge conformes qui soutiennent les allégations d'étiquetage propre.

Culture de la collation de substitution de repas à emporter

Le télétravail et les modes de déplacement hybrides raccourcissent les pauses déjeuner, incitant 70 % des adultes à acheter leur déjeuner à l'extérieur au moins occasionnellement[3]Agence des normes alimentaires, "Recherche sur les occasions de repas," food.gov.uk. Les barres énergétiques s'intègrent parfaitement dans ces nouvelles fenêtres de consommation grâce à leur portabilité, leur contrôle des portions et leur transparence nutritionnelle. Les marques ciblent les travailleurs de la génération Z et les millennials pressés avec des packs « du petit-déjeuner au bureau » qui associent des barres protéinées à du café prêt à boire. La popularité croissante des biscuits de petit-déjeuner riches en protéines signale une convergence inter-catégories qui brouille les frontières entre les barres et la boulangerie. Les détaillants en tirent parti en commercialisant des barres de substitution de repas à côté de smoothies réfrigérés, positionnant le duo comme une solution complète équilibrée en macronutriments pour les navetteurs. Les plateformes d'abonnement renforcent la consommation habituelle en expédiant automatiquement des assortiments de trente unités calibrés pour les besoins du petit-déjeuner quotidien.

Participation croissante aux sports et à la remise en forme

Avec 11,5 millions d'abonnements à des salles de sport et des revenus sectoriels en hausse à 5,7 milliards GBP en 2024, l'économie du fitness au Royaume-Uni soutient des occasions d'utilisation régulières pour les barres axées sur la performance. Les consommateurs en pré-entraînement se tournent vers des barres à haute densité énergétique contenant 3 g de créatine et 200 mg de caféine, tandis que les utilisateurs axés sur la récupération achètent des versions riches en protéines enrichies de 3 g de leucine. Les partenariats entre les marques de barres et les chaînes de fitness, comme Anytime Fitness qui propose Grenade Carb Killa aux comptoirs d'accueil, positionnent les produits à portée de main des utilisateurs principaux. Les détaillants de fitness en ligne associent des barres à de la poudre de lactosérum et des shakers pour augmenter la valeur moyenne des commandes. Les applications de suivi d'activité intègrent des jetons de récompense de marque échangeables contre des barres, intégrant les essais de produits dans les écosystèmes numériques d'entraînement.

Perturbation des prix par les marques de distributeur dans les enseignes discount

Les enseignes discount comme Aldi et Lidl proposent leurs barres protéinées de 15 g à un prix 25 % inférieur aux équivalents de marque, entraînant une hausse de valeur de 9,4 % pour les collations à marque de distributeur en 2024. Les détaillants tirent parti de leur échelle pour sécuriser des contrats d'approvisionnement en ingrédients à long terme, atténuant les chocs liés au cacao et répercutant les économies sur les acheteurs confrontés aux difficultés du coût de la vie. Les fabricants de marques répondent en réduisant la taille des multipacks pour atteindre des prix clés tout en préservant un positionnement premium grâce à des saveurs supérieures et des vitamines ajoutées. Certains fabricants sous contrat adoptent un modèle de double approvisionnement, produisant à la fois des exclusivités pour les détaillants et leurs propres marques, se couvrant ainsi contre la cannibalisation. L'avancée des marques de distributeur pousse les acteurs leaders à intensifier la narration de marque qui met l'accent sur la provenance, l'approvisionnement éthique et la supériorité fonctionnelle.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des coûts des noix et du cacao | -1.7% | Angleterre, Écosse, Pays de Galles, Irlande du Nord | Court terme (≤ 2 ans) |

| Restrictions de promotion et de placement HFSS | -1.2% | Angleterre, Pays de Galles, Écosse, Irlande du Nord | Moyen terme (2-4 ans) |

| Réaction négative contre les « aliments ultra-transformés » | -0.9% | Centres urbains d'Angleterre ; Écosse et Pays de Galles en émergence | Long terme (≥ 4 ans) |

| Taxe sur les emballages plastiques et coûts de conformité au recyclage | -0.6% | Royaume-Uni (à l'échelle nationale) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des noix et du cacao

Les contrats à terme sur le cacao ont atteint un pic de 10 000 GBP par tonne en avril 2024, soit le triple des niveaux de juin 2023, avant de se stabiliser près de 7 600 GBP, comprimant les marges brutes sur les barres enrobées de chocolat. Les marchés des amandes et des cacahuètes font face à des turbulences similaires en raison des sécheresses en Californie et des taxes à l'exportation indiennes. Les marques disposant d'une capacité de couverture limitée voient leurs coûts unitaires augmenter de 12 % d'un trimestre à l'autre, ce qui les pousse soit à augmenter les prix de détail, soit à reformuler en remplaçant le beurre de cacao par de l'huile de palmiste — des mesures qui risquent de provoquer une réaction négative des consommateurs. Les acteurs plus importants diversifient leurs fournisseurs en Afrique de l'Ouest, en Amérique latine et en Asie du Sud-Est tout en achetant des stocks à l'avance pour fixer les prix. Certains lancent des références comportant des graines de tournesol ou des chips de pois chiches pour réduire l'utilisation des noix, conservant la texture tout en modérant l'exposition aux fluctuations de prix.

Restrictions de promotion et de placement HFSS

Depuis octobre 2022, les articles HFSS ont perdu l'accès aux présentoirs aux caisses et en bout de rayon, réduisant la visibilité des achats impulsifs de 32 points de pourcentage dans les grandes enseignes de distribution. Les interdictions de publicité en ligne commençant en octobre 2025 supprimeront le reciblage sur les réseaux sociaux pour les barres non conformes, forçant un pivot vers les listes d'e-mails propriétaires et le seeding d'influenceurs. Les marques font face à des coûts de conception supplémentaires pour intégrer des mentions « faible en sucre » sur des emballages plus petits et testent la narration par QR code pour compenser les contraintes en rayon. Les détaillants facturent des frais de référencement plus élevés pour les emplacements conformes, transférant les économies de conformité en aval. Le marché des barres énergétiques au Royaume-Uni anticipe une structure à deux niveaux dans laquelle les références conformes bénéficient d'une liberté promotionnelle et commandent des prix premium, tandis que les recettes traditionnelles se replient vers des zones de magasin à moindre fréquentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les barres protéinées font évoluer la catégorie

Les barres de céréales représentaient 41,07 % de la part du marché des barres énergétiques au Royaume-Uni en 2025, mais les barres protéinées sont en passe d'atteindre un CAGR de 7,44 % qui pourrait porter leur part de la taille du marché des barres énergétiques au Royaume-Uni de 35,00 % en 2025 à plus de 40,00 % d'ici 2031. La montée en puissance des protéines s'aligne sur la culture fitness grand public et les incitations HFSS qui récompensent la haute densité en protéines. Les formats de céréales restent essentiels dans les paniers familiaux où les saveurs familières et les prix résonnent, mais ils souffrent de désavantages promotionnels sans reformulation. Les barres aux fruits et aux noix surfent sur la vague de l'étiquetage propre, bien que des amandes et des dattes plus coûteuses compriment les marges à moins d'être compensées par un positionnement premium.

Les fabricants intègrent des vitamines D et B12 dans les barres protéinées pour revendiquer des bénéfices immunitaires et énergétiques, se différenciant au-delà des macronutriments. L'édition limitée « Oreo White » de Grenade s'est vendue à 2 millions d'unités en six mois, soulignant la demande pour un goût gourmand associé à des atouts fitness. À l'inverse, les reformulations de barres de céréales se heurtent à des ajouts de fibres qui peuvent durcir les textures, déclenchant des plaintes de consommateurs. Les équipes de R&D utilisent des traitements enzymatiques pour maintenir la mâche. Le marché des barres énergétiques au Royaume-Uni récompense les marques qui associent l'indulgence sensorielle à un apport protéique légitime, élevant les attentes de la catégorie dans tous les sous-types.

Par canal de distribution : la transformation numérique s'accélère

Les supermarchés et hypermarchés détenaient 64,11 % de la taille du marché des barres énergétiques au Royaume-Uni en 2025 grâce à de larges linéaires et des promotions multi-achats. Pourtant, les canaux en ligne, croissant à un CAGR de 9,11 %, devraient dépasser une pénétration de 15,00 % d'ici 2031 à mesure que les boîtes D2C et le commerce électronique alimentaire arrivent à maturité. Les améliorations technologiques de la vente au détail, comme les rappels de réapprovisionnement prédictif, maintiennent les stocks du garde-manger sans effort de la part de l'acheteur.

Le commerce physique reste crucial pour l'essai ; 40 % des primo-acheteurs découvrent encore les barres via des achats impulsifs en caisse. Les détaillants expérimentent des planogrammes à niveaux nutritionnels qui séparent les références conformes HFSS, aidant les acheteurs à naviguer parmi les allégations santé. Les épiceries de proximité, bénéficiant du flux de navetteurs, adoptent des formats de micro-magasins sans contact dans les hubs ferroviaires, vendant des barres protéinées aux heures de pointe du petit-déjeuner. Le marché des barres énergétiques au Royaume-Uni voit ainsi les canaux se fondre : les commandes en click-and-collect attirent les gens en magasin, où des promotions croisées avec de l'eau en bouteille stimulent des dépenses supplémentaires.

Analyse géographique

L'Angleterre domine le marché des barres énergétiques au Royaume-Uni, portée par un revenu disponible médian des ménages de 34 000 GBP qui soutient les achats premium et les abonnements. Les Londoniens consomment des barres énergétiques deux fois par semaine, contre une consommation bihebdomadaire dans les zones rurales. Le Grand Manchester reflète les tendances de Londres en raison de son secteur technologique en pleine croissance et de sa culture de commodité 24 heures sur 24. La concentration d'installations de co-emballage en Angleterre réduit les coûts de fret et permet des lancements rapides de produits en édition limitée. L'Écosse contribue à une part de marché à un chiffre moyen, avec une croissance annuelle de 15 % des salles de sport de boutique à Glasgow et l'initiative « Paths for All » stimulant la demande de nutrition portable. Les détaillants en Écosse s'adaptent à des tailles de ménages plus petites en proposant des multipacks de plus petite taille.

Le Pays de Galles tire parti des parrainages sportifs avec les clubs de rugby à XV pour renforcer la visibilité de la catégorie, tandis que des taux de diabète plus élevés poussent les détaillants vers des assortiments à faible teneur en sucre et des produits conformes HFSS. L'objectif du gouvernement de réduire de moitié l'obésité infantile d'ici 2030 accélère l'innovation dans les formulations de collations. L'Irlande du Nord bénéficie de sa géographie compacte, permettant une livraison efficace du dernier kilomètre pour les entreprises D2C offrant une livraison en deux jours. Une hausse de 28 % de la préférence des consommateurs pour les barres à base d'avoine à étiquetage propre met en évidence les tendances soucieuses de la santé, tandis que les différences de prix transfrontalières conduisent parfois à des courses aux barres,

incitant les détaillants à aligner leurs stratégies de tarification.

Paysage concurrentiel

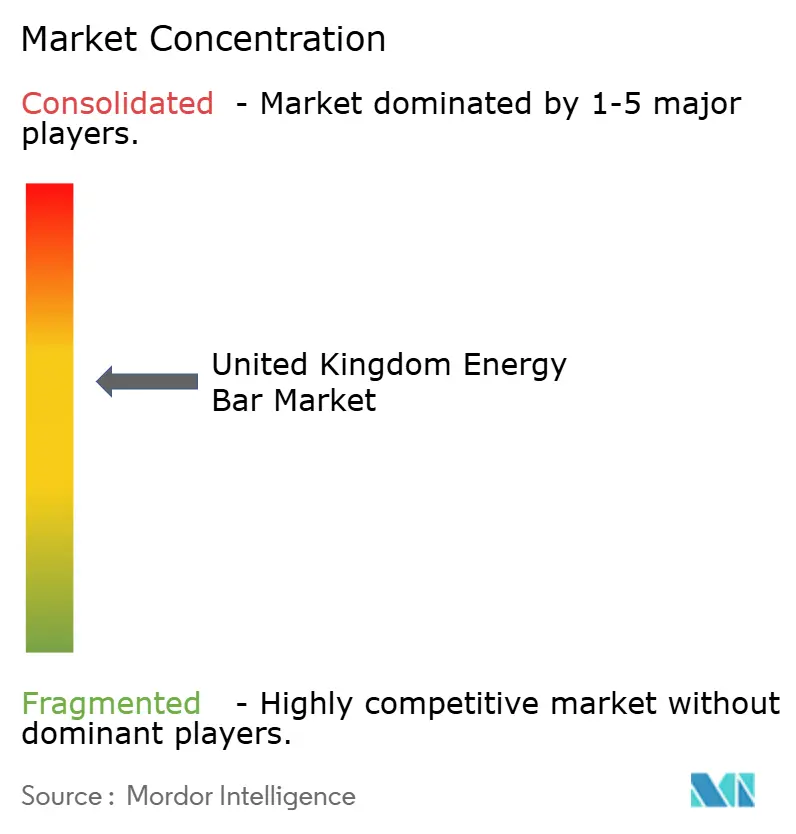

Le marché des barres énergétiques au Royaume-Uni, avec un indice de concentration modéré de 6, équilibre entre oligopole et fragmentation. Mondelez International mène avec la croissance de la part de valeur de Grenade en 2024, tirant parti de son expertise en barres chocolatées pour des formats protéinés conformes HFSS. Kellogg Company est revenu en janvier 2025 avec les barres protéinées Special K, utilisant l'héritage de la marque pour sécuriser des référencements en supermarchés. Fulfil Nutrition, majoritairement détenu par Ferrero, se développe rapidement grâce à des opérations de co-emballage et d'échantillonnage hors magasin. Pendant ce temps, les lignes à marque de distributeur d'Aldi et Lidl approchent d'une part de marché combinée à deux chiffres, poussant les acteurs de marque à se concentrer sur les allégations fonctionnelles plutôt que sur le prix. Des perturbateurs plus petits comme Tribe Foods attirent du capital-risque pour être pionniers dans les barres infusées d'adaptogènes, reflétant l'intérêt des investisseurs pour les niches axées sur la santé.

Les fournisseurs d'ingrédients innovent avec des composés de chocolat à haute résistance à la chaleur pour réduire le rétrécissement lors de la logistique estivale, tandis que les partenariats stratégiques gagnent en traction. Glanbia fournit des crisps de lactosérum à plusieurs marques, et Amazon parraine des événements fitness virtuels, associant des bons Prime à des multipacks de barres. Les entreprises disposant de nutritionnistes internes accélèrent les reformulations HFSS, obtenant des avantages concurrentiels tels qu'un espace en rayon plus large et des exemptions publicitaires. Le secteur des barres énergétiques au Royaume-Uni récompense à la fois les économies d'échelle et l'innovation agile et scientifique.

Leaders du secteur des barres énergétiques au Royaume-Uni

Mondelēz International, Inc.

Kellogg Company

General Mills, Inc.

Unilever PLC

Glanbia PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : la marque britannique de barres protéinées Trek a lancé une nouvelle gamme riche en protéines et à faible teneur en sucre, se positionnant comme pionnière dans le secteur de la nutrition sportive en utilisant uniquement des ingrédients d'origine naturelle et sans édulcorants artificiels ni additifs chimiques.

- Janvier 2025 : Tribe, le challenger des barres énergétiques naturelles, a levé 2,4 millions GBP de nouveaux financements pour lancer la première gamme de barres énergétiques au Royaume-Uni intégrant des adaptogènes, débutant avec sa barre « Protein + Focus » fabriquée à base de crinière de lion et de huit adaptogènes.

Périmètre du rapport sur le marché des barres énergétiques au Royaume-Uni

Les barres énergétiques sont des barres nutritionnelles fabriquées à partir de céréales, de vitamines et d'arômes, destinées à fournir de l'énergie instantanée. Le marché des barres énergétiques au Royaume-Uni est segmenté par type et canal de distribution. Sur la base du type, le marché est segmenté en barres énergétiques biologiques et barres énergétiques conventionnelles. De plus, sur la base des canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins spécialisés, magasins de vente au détail en ligne et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Barres de céréales/granola |

| Barres riches en protéines |

| Barres aux fruits et aux noix |

| Supermarchés/Hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Par type | Barres de céréales/granola |

| Barres riches en protéines | |

| Barres aux fruits et aux noix | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des barres énergétiques au Royaume-Uni ?

La catégorie a généré 1,72 milliard USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Les prévisions indiquent un CAGR de 7,22 %, portant la valeur à 2,43 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Les barres protéinées sont en passe d'atteindre un CAGR de 7,44 % jusqu'en 2031.

Quel canal de vente se développe le plus rapidement ?

La vente au détail en ligne devrait afficher un CAGR de 9,11 %, soutenu par les abonnements et les modèles D2C.

Dernière mise à jour de la page le: