Taille et part de marché des céréales de petit-déjeuner en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

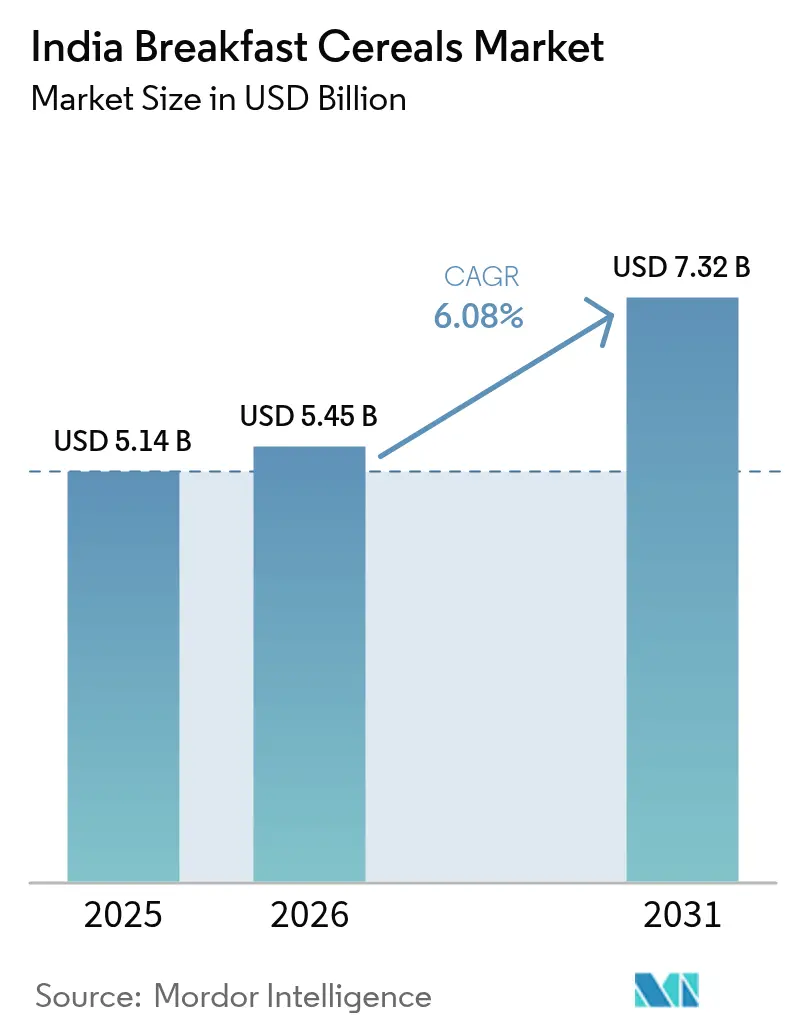

| Taille du marché de l'année de base (2025) | 5.14 Milliards de dollars |

| Taille du Marché (2026) | 5.45 Milliards de dollars |

| Taille du Marché (2031) | 7.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céréales de petit-déjeuner en Inde par Mordor Intelligence

La taille du marché indien des céréales de petit-déjeuner était évaluée à 5,14 milliards USD en 2025 et devrait progresser de 5,45 milliards USD en 2026 pour atteindre 7,32 milliards USD d'ici 2031, à un CAGR de 6,08 % durant la période de prévision (2026-2031). Avec une sensibilisation croissante à la santé, les consommateurs optent pour des céréales nutritives, pauvres en sucre, enrichies et à grains entiers. L'urbanisation, la croissance des ménages à double revenu, les incitations gouvernementales et la production record de céréales domestiques favorisent un glissement des petits-déjeuners traditionnels faits maison vers des options emballées pratiques. Bien que les produits prêts à consommer (PàC) dominent le marché, les offres premium telles que les céréales enrichies en protéines, biologiques et à base de millet élargissent la portée du marché. Les améliorations de la chaîne d'approvisionnement dans le cadre du PM Kisan Sampada Yojana ont réduit les coûts logistiques, et l'essor des livraisons rapides en 10 à 30 minutes par le biais du commerce rapide influence les achats impulsifs des ménages urbains. Par ailleurs, des récoltes record de blé et de maïs ont stabilisé les coûts des matières premières, permettant aux fabricants de maintenir des prix d'entrée de gamme tout en introduisant des produits à marges plus élevées.

Points clés du rapport

- Les céréales prêtes à consommer ont capté 73,82 % de la part de marché des céréales de petit-déjeuner en Inde en 2025, tandis que les céréales prêtes à cuire sont en voie d'atteindre un CAGR de 6,62 % d'ici 2031.

- Les variétés à base de maïs représentaient 40,75 % de la taille du marché indien des céréales de petit-déjeuner en 2025, mais les céréales à base d'avoine devraient croître à un CAGR de 6,93 % jusqu'en 2031.

- Les produits conventionnels représentaient 76,15 % de la taille du marché indien des céréales de petit-déjeuner en 2025, tandis que les gammes biologiques progressent à un CAGR de 7,35 % jusqu'en 2031.

- Les boîtes dominaient l'emballage avec une part de revenus de 64,55 % en 2025 ; les tasses et bols affichent la croissance la plus rapide à un CAGR de 7,16 % jusqu'en 2031.

- Les supermarchés et hypermarchés contrôlaient 60,98 % de la part de marché des céréales de petit-déjeuner en Inde en 2025, tandis que le commerce en ligne progresse à un CAGR de 7,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des céréales de petit-déjeuner en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Base de consommateurs de plus en plus soucieux de leur santé | +1.2% | National, avec des gains précoces dans les métropoles, Bangalore, Mumbai, Delhi | Moyen terme (2-4 ans) |

| Premiumisation via des références enrichies en protéines | +1.0% | Centres urbains, villes de niveau 1 à fort pouvoir d'achat | Court terme (≤ 2 ans) |

| Demande croissante de céréales prêtes à consommer | +0.8% | National, accélérée dans les clusters de ménages à double revenu | Moyen terme (2-4 ans) |

| Augmentation des ménages à double revenu | +0.9% | Villes métropolitaines, centres urbains émergents de niveau 2 | Long terme (≥ 4 ans) |

| Évolution des préférences des consommateurs vers des produits à étiquette propre | +0.7% | Marchés urbains, données démographiques soucieuses de leur santé à l'échelle nationale | Moyen terme (2-4 ans) |

| Mission gouvernementale sur le millet accélérant les céréales à base de millet | +0.6% | National, avec un accent sur les programmes nutritionnels tribaux et ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Base de consommateurs de plus en plus soucieux de leur santé

La démographie indienne soucieuse de sa santé entraîne des changements significatifs dans les habitudes de consommation du petit-déjeuner, reflétant une évolution qui dépasse la simple sensibilisation nutritionnelle de base. Avec la hausse des revenus, les consommateurs accordent davantage d'importance à la santé et au bien-être, consacrant des dépenses plus élevées aux aliments nutritifs, aux abonnements de salle de sport, aux soins de santé préventifs et aux produits de bien-être. Selon le Département des affaires économiques, le revenu national par habitant de l'Inde a atteint 184,21 milliers INR en 2024[1]Source : Département des affaires économiques (Inde), « Annexe statistique du bilan économique de l'exercice 2025 », www.indiabudget.gov.in. Les programmes gouvernementaux tels que l'initiative Anemia Mukt Bharat, qui a fourni des suppléments de fer et d'acide folique à 154 millions d'enfants et d'adolescents au deuxième trimestre de l'exercice 2024-25[2]Source : Ministère de la Santé et du Bien-être familial, « La lutte de l'Inde contre l'anémie », www.pib.gov.in, soulignent le rôle des céréales de petit-déjeuner dans la lutte contre les carences en micronutriments, comme l'a signalé le Ministère de la Santé et du Bien-être familial. Par ailleurs, l'appel du Bilan économique 2025 à des réglementations plus strictes sur les aliments ultra-transformés, y compris les céréales de petit-déjeuner sucrées, met en lumière l'opportunité offerte par des alternatives reformulées et conformes aux normes sanitaires. Cet accent réglementaire devrait stimuler l'innovation, encourageant le développement de produits à teneur réduite en sucre, à teneur accrue en protéines et à base de formulations enrichies, en accord avec les objectifs nutritionnels du gouvernement.

Premiumisation via des références enrichies en protéines

L'Inde fait face à une carence en protéines significative en raison de la diversité alimentaire limitée et d'une population majoritairement végétarienne. Pour lutter contre ce problème, le gouvernement a mis en œuvre un programme de grande envergure de fortification des aliments de base, qui distribue désormais du riz enrichi à 800 millions de personnes. Cette initiative non seulement comble les lacunes nutritionnelles, mais familiarise également les consommateurs avec des produits alimentaires enrichis en nutriments. En réponse à cette prise de conscience croissante, les entreprises introduisent des offres innovantes pour répondre à la demande des consommateurs. Par exemple, en avril 2025, PepsiCo a lancé sa céréale multigrain « Life », spécialement conçue pour les personnes soucieuses de leur santé en quête d'options nutritives. De même, des marques émergentes comme Troo Good ont levé 9 millions USD de financement pour développer des solutions de petit-déjeuner riches en protéines, répondant au besoin croissant de produits alimentaires enrichis. Par ailleurs, le programme d'incitation lié à la production joue un rôle essentiel dans le soutien de cette tendance. En fournissant une aide financière ciblée aux PME innovantes et biologiques dans le cadre de la Catégorie II, le programme facilite le développement de produits enrichis en protéines. Ce soutien réduit considérablement les barrières à l'entrée sur le marché, permettant la création et la disponibilité de formulations spécialisées pour répondre efficacement à la carence en protéines de l'Inde.

Demande croissante de céréales prêtes à consommer

L'adoption des céréales prêtes à consommer (PàC) dans les ménages indiens met en lumière une évolution motivée par bien plus que la simple commodité. Avec la participation croissante des femmes au marché du travail, les ménages à double revenu se multiplient, confrontés à des contraintes de temps qui rendent la préparation traditionnelle du petit-déjeuner moins pratique. En février 2025, le gouvernement, dans le cadre du PM Kisan Sampada Yojana, a approuvé 1 608 projets, dont 41 mégaparcs alimentaires et 394 projets de chaîne du froid[3]Source : Ministère des Industries de transformation alimentaire, « De la ferme au commerce de détail : l'impulsion de Make in India pour l'excellence dans la transformation alimentaire », www.pib.gov.in, selon le Ministère des Industries de transformation alimentaire. Ces initiatives visent à améliorer l'efficacité de la chaîne d'approvisionnement, réduisant les coûts auparavant élevés des produits prêts à consommer. Les citadins indiens s'appuient de plus en plus sur les plateformes de commerce rapide, qui résolvent les défis de distribution et améliorent la disponibilité des céréales prêtes à consommer dans les villes de taille plus modeste. La croissance du segment indique que la commodité devient un facteur d'achat majeur, particulièrement pour les consommateurs de la génération Z. D'ici 2035, ce groupe devrait représenter la moitié des dépenses en Inde, entraînant une évolution des habitudes de petit-déjeuner, passant de préparations laborieuses à des options rapides à emporter.

Augmentation des ménages à double revenu

L'essor des ménages à double revenu entraîne une évolution de la demande qui va bien au-delà de la simple préférence pour le gain de temps, conduisant à une réorganisation fondamentale des modes de vie. La participation des femmes au marché du travail continue de croître de manière significative chaque année. Selon la Banque mondiale, le taux de participation des femmes à la population active en Inde est passé de 31,24 % en 2023 à 32,8 % en 2024[4]Source : Banque mondiale, « Taux de participation à la population active, femmes », www.worldbank.com. Cette croissance remodèle les ménages en augmentant les revenus disponibles tout en réduisant le temps consacré à la préparation des repas. Ces ménages modifient leurs habitudes de consommation en privilégiant les produits de marque et pratiques, et en acceptant de payer des prix premium pour des solutions permettant de gagner du temps. Cette évolution reflète une augmentation des personnes en âge de travailler par ménage, stimulant à la fois le potentiel de revenus et la demande de commodité au petit-déjeuner. Ces changements démographiques créent des segments de consommateurs distincts aux besoins spécifiques, soulignant l'importance du positionnement ciblé des produits par rapport aux stratégies de marché de masse. La durabilité de cette tendance est soutenue par des changements économiques structurels : les tendances à la famille nucléaire stimulent la formation de ménages à un rythme plus rapide que la croissance démographique, entraînant davantage d'unités de ménages individuels à double potentiel de revenu.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte sensibilité aux prix | -0.9% | National, particulièrement marqué dans les zones rurales et les villes de niveau 3 et au-delà | Court terme (≤ 2 ans) |

| Préférence culturelle pour les petits-déjeuners chauds et salés | -0.7% | National, plus prononcé dans les régions traditionnelles du nord et de l'est de l'Inde | Long terme (≥ 4 ans) |

| Volatilité des coûts des intrants en céréales spéciales | -0.5% | National, régions dépendantes de la chaîne d'approvisionnement | Moyen terme (2-4 ans) |

| Difficultés dans la reformulation des produits | -0.3% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte sensibilité aux prix

Les pressions inflationnistes poussent les consommateurs à adopter des comportements de recherche de valeur, créant des défis pour les marques de céréales de petit-déjeuner premium. Les entreprises de biens de grande consommation ont augmenté leurs prix de 3 à 5 % en 2024 en raison de la hausse des coûts des matières premières. Pour maintenir leurs niveaux de prix, beaucoup ont adopté des stratégies de « réduflation ». Cependant, l'inflation alimentaire élevée a réduit les dépenses discrétionnaires, en particulier au sein des classes moyennes inférieures et moyennes. Cette sensibilité aux prix est particulièrement visible dans les marchés ruraux, où 92 % du commerce de détail se fait via les magasins kirana, qui disposent d'un espace rayon limité pour les produits premium. Les consommateurs sensibles aux prix changent souvent de marque en fonction des remises, des promotions ou des alternatives moins chères, entraînant une fidélité réduite à la marque et des marges plus serrées pour les fabricants. La concurrence est encore intensifiée car les céréales de petit-déjeuner font face à des alternatives subventionnées. Les programmes gouvernementaux, tels que Bharat Atta et Bharat Rice, fournissent des denrées de base fortement subventionnées, établissant des références de prix qui mettent à rude épreuve les options commerciales de petit-déjeuner.

Préférence culturelle pour les petits-déjeuners chauds et salés

Les choix de petit-déjeuner en Inde vont au-delà des simples préférences gustatives, reflétant une identité culturelle et une fierté régionale. Bien que la Révolution verte ait conduit à un déclin des céréales traditionnelles et créé des lacunes nutritionnelles, de nombreux Indiens continuent de privilégier les aliments de petit-déjeuner traditionnels chauds et fraîchement préparés tels que les parathas, les idlis, les dosas et le poha. À travers des initiatives comme Poshan Pakhwada 2025, le gouvernement indien promeut activement ces aliments traditionnels. Soutenu par le Ministère des femmes et du développement de l'enfant, ce programme encourage la préparation communautaire de ces plats dans les centres Anganwadi, renforçant leur importance culturelle. Cependant, les différences régionales ajoutent de la complexité : les États du nord et de l'est de l'Inde affichent une préférence plus prononcée pour les petits-déjeuners chauds et salés, tandis que les marchés du sud de l'Inde montrent une adoption légèrement plus élevée des options prêtes à consommer. Même les consommateurs soucieux de leur santé, qui perçoivent souvent les céréales froides comme moins nutritives, restent attachés aux choix de petit-déjeuner traditionnels. Néanmoins, la Mission Millet du gouvernement et la promotion du « Shree Anna » offrent une opportunité prometteuse. Les céréales chaudes à base de millet pourraient répondre à la fois aux préférences culturelles et au besoin croissant de commodité, conduisant potentiellement à des catégories de produits innovantes qui équilibrent tradition et modernité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les céréales prêtes à cuire progressent malgré la domination des céréales prêtes à consommer

Les céréales prêtes à consommer détiennent une part de marché dominante de 73,82 % en 2025, malgré la croissance rapide des céréales prêtes à cuire, avec un CAGR prévu de 6,62 % jusqu'en 2031. Cette croissance met en lumière un équilibre entre les préférences traditionnelles indiennes en matière de petit-déjeuner pour des repas chauds et fraîchement préparés et la demande croissante de commodité. Les initiatives gouvernementales favorisant les céréales traditionnelles ont considérablement contribué à cette expansion. Par exemple, le programme d'approvisionnement en céréales grossières a atteint un record sur 10 ans de 1,255 million de tonnes métriques en 2023-24, selon le Ministère des affaires de la consommation. Cette étape assure un approvisionnement régulier et une tarification stable pour les ingrédients essentiels des céréales prêtes à cuire comme l'avoine et le millet.

Dans le segment des céréales prêtes à consommer, les flocons continuent de dominer grâce à la forte confiance des consommateurs. Cependant, le granola et les clusters gagnent en popularité, en particulier auprès des consommateurs urbains soucieux de leur santé prêts à payer un premium pour des bénéfices nutritionnels supplémentaires. Les céréales soufflées maintiennent une demande constante, portée par leur accessibilité financière et leur attrait auprès des enfants. La croissance du segment est en outre façonnée par les normes actualisées de la FSSAI (Autorité de sécurité alimentaire et des normes de l'Inde), qui incluent désormais des catégories telles que les produits végétaliens et biologiques. Ces réglementations encouragent l'innovation des produits tout en maintenant les normes de sécurité. Pour s'adapter à l'évolution des préférences des consommateurs, les entreprises introduisent des produits hybrides qui comblent le fossé entre les céréales prêtes à consommer et prêtes à cuire. Par exemple, les céréales chaudes instantanées combinent la commodité des produits modernes avec les saveurs traditionnelles que les consommateurs apprécient, répondant à la fois aux préférences culturelles et aux besoins du mode de vie moderne.

Par source d'ingrédients : l'innovation autour de l'avoine remet en question la suprématie du maïs

Le maïs maintient la plus grande part de marché à 40,75 % en 2025. Les céréales à base de maïs, telles que les corn flakes, sont très appréciées des consommateurs indiens pour leur goût et leur polyvalence. Ces céréales sont généralement consommées au petit-déjeuner, souvent accompagnées de lait, de fruits ou de sucrants. Pendant ce temps, les céréales à base d'avoine connaissent la croissance la plus rapide, avec un CAGR solide de 6,93 % prévu jusqu'en 2031. Cette croissance met en lumière un glissement significatif vers des alternatives céréalières plus saines. La demande croissante d'avoine est portée par sa teneur en bêta-glucane et ses bienfaits hypocholestérolémiants, largement promus à travers des campagnes de santé et des recommandations médicales. Soutenant cette tendance, le gouvernement a considérablement augmenté ses approvisionnements en céréales grossières, notamment l'avoine et le millet. Cette initiative assure la stabilité de l'approvisionnement et permet aux fabricants d'élargir leurs gammes de produits à base d'avoine sans se préoccuper des fluctuations des coûts des intrants.

Les céréales à base de blé continuent de voir une demande stable en raison de leur familiarité culturelle et de leur accessibilité financière. Les céréales à base de riz répondent à des besoins alimentaires spécifiques et à des préférences régionales. L'orge reste un segment de niche mais maintient sa stabilité dans les formulations axées sur la santé. La catégorie « Autres », qui comprend les millets et les céréales anciennes, bénéficie de la Mission Millet du gouvernement et de la promotion du « Shree Anna ». Le programme d'incitation lié à la production cible spécifiquement les produits prêts à cuire (PàCu) et prêts à consommer (PàC) à base de millet. En 2023, la FSSAI a introduit des normes pour le millet, qui ont ensuite été partagées avec le Codex Alimentarius, fournissant aux fabricants un cadre réglementaire plus clair. Cette clarté réduit les risques de formulation, notamment pour ceux qui explorent des applications de céréales anciennes. Combiné aux préférences d'approvisionnement gouvernementales pour les produits à base de millet, ce soutien réglementaire donne aux entreprises qui investissent dans des innovations à base de céréales traditionnelles, telles que les millets, un avantage concurrentiel sur celles qui misent sur les formulations conventionnelles à base de maïs et de blé.

Par nature du produit : accélération du biologique dans un contexte de stabilité du conventionnel

Les céréales conventionnelles représentaient 76,15 % de la taille du marché indien des céréales de petit-déjeuner en 2025, portées par leur accessibilité financière, leur large disponibilité et la forte confiance des consommateurs. Cependant, les références biologiques progressent à un CAGR notable de 7,35 %. Cette tendance met en lumière un marché divisé : les consommateurs sensibles aux prix continuent de préférer les céréales conventionnelles, tandis que les ménages aisés optent de plus en plus pour des alternatives biologiques. La croissance du segment biologique est soutenue par l'introduction par la FSSAI de normes claires pour les produits biologiques, réduisant les risques de conformité pour les fabricants.

Les familles urbaines, en particulier celles avec de jeunes enfants, sont davantage enclines à payer un premium pour les produits biologiques en raison de la sensibilisation croissante à la santé et des préoccupations concernant les résidus de pesticides. D'autre part, le segment conventionnel reste résilient en raison de ses avantages tarifaires et de son vaste réseau de distribution, notamment via les magasins kirana traditionnels. Néanmoins, la proposition du Bilan économique 2025 d'instaurer des taxes sanitaires sur les aliments ultra-transformés pourrait créer des incitations réglementaires favorisant les options biologiques et peu transformées. Par ailleurs, le programme d'incitation lié à la production du gouvernement, spécifiquement la Catégorie II, soutient les PME innovantes et biologiques en fournissant des incitations financières qui facilitent le développement et la mise à l'échelle des produits biologiques. Avec les normes biologiques renforcées de la FSSAI et l'expansion de l'infrastructure de tests, le segment biologique est bien positionné pour la croissance. Pendant ce temps, les produits conventionnels font face à un contrôle réglementaire accru concernant les allégations de santé et les méthodes de transformation.

Par type d'emballage : les formats pratiques perturbent les boîtes traditionnelles

Les boîtes ont conservé une part de revenus de 64,55 % en 2025. Ces boîtes, souvent dotées de doublures intérieures ou de sachets, offrent une protection supérieure contre l'humidité, les nuisibles et la contamination, garantissant que les céréales restent fraîches pendant de longues périodes. Leurs grandes surfaces imprimables permettent aux marques de mettre efficacement en avant les caractéristiques des produits, les détails nutritionnels et les designs visuellement attrayants, augmentant la visibilité dans les rayons des supermarchés et renforçant l'engagement des consommateurs. Pendant ce temps, les tasses et les bols connaissent une croissance régulière, avec un CAGR de 7,16 % prévu jusqu'en 2031. Ces formats à portion individuelle répondent aux besoins d'une main-d'œuvre mobile qui consomme fréquemment son petit-déjeuner en voiture, en train ou au bureau. De plus, les algorithmes du commerce rapide favorisent les références plus petites à forte rotation, améliorant leur classement dans les résultats de recherche intégrés à l'application et augmentant leur visibilité.

Les sachets à soufflet offrent un double avantage : ils séduisent les primo-acheteurs sensibles aux prix et offrent une refermeabilité pour les familles aux habitudes de petit-déjeuner variées. Cependant, les réglementations d'étiquetage uniforme proposées par la Métrologie légale pourraient augmenter les coûts de conformité par référence, entraînant potentiellement une rationalisation des tailles d'emballage sur le marché des céréales de petit-déjeuner en Inde. Parallèlement, les objectifs de durabilité orientent les efforts de recherche et développement vers des tasses en PET recyclables et des doublures biosourcées, tout en maintenant la sécurité au micro-ondes — une frontière d'innovation cruciale qui pourrait constituer un différenciateur clé sur le marché à l'avenir.

Par canal de distribution : l'essor du commerce électronique remodèle l'accès au marché

Les supermarchés et hypermarchés maintiennent une part de 60,98 % en 2025, concentrée dans les principaux centres urbains. Ces distributeurs organisés répondent à la consommation la plus élevée de céréales de petit-déjeuner. Leurs vastes réseaux assurent un accès facile à une large base de consommateurs. Les magasins de vente au détail en ligne, en expansion à un CAGR robuste de 7,78 % jusqu'en 2031, mènent tous les canaux de distribution. Cette évolution est particulièrement visible dans le commerce rapide, où les plateformes offrent des fenêtres de livraison de 10 à 30 minutes, transformant les achats de céréales de petit-déjeuner en achats impulsifs plutôt qu'en achats planifiés.

Alors que les magasins de proximité et spécialisés se maintiennent, répondant à des niches géographiques et démographiques spécifiques, les épiceries traditionnelles kirana règnent toujours en maîtres dans les marchés ruraux et semi-urbains, même si elles ne sont pas distinctement reconnues dans les mesures formelles de distribution. En 2024, la réactivation par la FSSAI des projets de réglementation du commerce électronique clarifie la conformité pour les ventes alimentaires en ligne, atténuant les incertitudes réglementaires qui freinaient autrefois la croissance numérique. Ce paysage de distribution en évolution impose aux fabricants de s'adapter : les marques doivent désormais naviguer dans une présence omnicanale, équilibrant vente au détail traditionnelle, commerce moderne, places de marché de commerce électronique et plateformes directes au consommateur, chacune exigeant un positionnement, une tarification et des tactiques promotionnelles uniques.

Analyse géographique

Le marché des céréales de petit-déjeuner en Inde présente des variations régionales distinctes, façonnées par le développement économique du sous-continent, les nuances culturelles et l'accessibilité des infrastructures. Les marchés urbains, représentant environ 60 % des dépenses de consommation, sont à la pointe de l'adoption des céréales de petit-déjeuner. Cette tendance est alimentée par des revenus disponibles plus élevés, des modes de vie en évolution et une exposition croissante aux tendances alimentaires mondiales. Les grandes villes comme Mumbai, Delhi, Bangalore et Chennai sont en tête de la consommation par habitant, résultat de leurs ménages à double revenu, de leur exposition internationale et d'un mode de vie qui privilégie la commodité. Grâce aux initiatives gouvernementales comme les mégaparcs alimentaires et les projets de chaîne du froid, la disponibilité des produits est en hausse dans les villes de niveau 2 et 3. Bien que ces zones aient connu une pénétration limitée du commerce organisé, celle-ci s'étend rapidement. Les traditions régionales de petit-déjeuner jouent un rôle essentiel dans la formation de ces modèles d'adoption : les marchés du sud de l'Inde se tournent vers des options prêtes à consommer, tandis que les consommateurs du nord de l'Inde préfèrent encore les plats chauds traditionnels comme les parathas et le dal-chawal.

Les marchés ruraux, qui connaissent une croissance plus rapide de la consommation de biens de grande consommation que leurs homologues urbains, présentent un mélange d'opportunités et de défis pour les marques de céréales de petit-déjeuner. Bien qu'il existe un vif intérêt, l'adoption est freinée par la sensibilité aux prix et une inclination culturelle vers les repas traditionnels. Cependant, le programme de riz enrichi du gouvernement, ciblant principalement les populations rurales, les familiarise avec les aliments transformés et enrichis en nutriments, ouvrant potentiellement la voie à une plus grande acceptation des céréales de petit-déjeuner. En outre, des initiatives comme la PM Formalisation of Micro Food Processing Enterprises renforcent les capacités de transformation locales. Cela pourrait conduire au développement de produits spécifiques à chaque région qui répondent aux goûts locaux tout en conservant la commodité moderne.

La pénétration numérique remodèle les stratégies de distribution géographique, permettant aux marques d'atteindre directement les consommateurs sur des marchés auparavant difficiles d'accès. L'expansion du commerce rapide au-delà des zones métropolitaines ouvre de nouveaux canaux de distribution. De plus, les efforts d'optimisation des itinéraires du gouvernement, qui ont réduit les coûts de transport de 250 crores de roupies par an, améliorent la disponibilité des produits et les prix dans les régions éloignées, comme l'a souligné le Ministère des affaires de la consommation. Les programmes nutritionnels au niveau des États, comme l'initiative d'atta enrichi de l'Haryana qui a bénéficié à 3,3 millions de personnes, illustrent l'impact des mises en œuvre politiques localisées dans la stimulation de la demande d'aliments de petit-déjeuner enrichis. Compte tenu de cette complexité géographique, les fabricants doivent relever le défi de maintenir la cohérence de la marque à l'échelle nationale tout en personnalisant les offres au niveau régional. Cela est particulièrement crucial dans des domaines tels que les profils de saveurs, les tailles d'emballage et les méthodes de distribution, en veillant à ce qu'ils résonnent avec les goûts locaux tout en s'alignant sur les tendances de commodité contemporaines.

Paysage concurrentiel

Le marché indien des céréales de petit-déjeuner est fragmenté, avec une concurrence intense entre les multinationales, les entreprises indiennes établies de biens de grande consommation et les startups émergentes axées sur la santé. Les acteurs mondiaux comme Kellanova, Nestlé et PepsiCo utilisent des budgets publicitaires substantiels et des réseaux de distribution à l'échelle nationale pour maintenir leur leadership dans les flocons de base. D'autre part, les marques nationales telles que Marico et Patanjali se concentrent agressivement sur le positionnement ayurvédique et les produits à base de millet, s'adressant aux consommateurs orientés vers la tradition.

Les marques en vente directe aux consommateurs comme YogaBar, True Elements et Troo Good exploitent les micro-influenceurs des médias sociaux pour cibler efficacement des segments de niche, notamment les régimes cétogènes, végétaliens et riches en protéines. Les principaux acteurs du marché indien des céréales de petit-déjeuner comprennent Kellanova, Nestle SA, PepsiCo Inc, Bagrry's India Ltd et Marico Ltd. Ces entreprises privilégient des stratégies telles que les lancements de nouveaux produits, les expansions de marché, les partenariats et les acquisitions. En outre, elles investissent massivement dans la recherche et le développement pour introduire des variantes innovantes répondant à la demande croissante de produits alimentaires sains et à étiquette propre.

Les conglomérats mondiaux poursuivent de plus en plus des fusions et acquisitions pour renforcer leur présence dans les sous-segments biologiques et à base de millet. Les avancées réglementaires stimulent l'innovation, les comités scientifiques élargis de la FSSAI, composés de 286 membres, émettant désormais des normes spécifiques aux céréales dans un délai de six mois, réduisant considérablement les délais de lancement des produits. Cependant, la concurrence accrue a déclenché des guerres de prix dans les supermarchés ; durant l'été 2025, les remises promotionnelles atteignaient en moyenne 23 % du prix affiché, comprimant les marges brutes malgré la croissance du chiffre d'affaires sur le marché indien des céréales de petit-déjeuner.

Leaders du secteur des céréales de petit-déjeuner en Inde

Bagrry's India Ltd

PepsiCo Inc

Kellanova

Nestle SA

Marico Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : PepsiCo's Life a lancé une céréale multigrain axée sur le bien-être familial. Cette introduction plus saine, visant à renforcer l'immunité et à favoriser la santé des os, arrive dans un contexte de baisse des ventes dans la catégorie.

- Février 2025 : Nestlé India a lancé Munch Choco Fills, ajoutant une nouvelle dimension à sa gamme de céréales de petit-déjeuner. Avec un extérieur croustillant et un riche fourrage au chocolat, cette céréale promet d'élever les moments de petit-déjeuner.

- Juillet 2024 : Kellanova India a relancé sa céréale de petit-déjeuner phare, Kellogg's Chocos, sous le nouveau nom Multigrain Chocos. Cela s'inscrit dans la stratégie du géant de l'alimentation emballée visant à élargir la pénétration des ménages de son portefeuille de céréales de petit-déjeuner dans le pays.

- Juin 2023 : Nestlé a renforcé sa gamme de céréales de petit-déjeuner en Inde, dévoilant deux nouvelles offres : KOKO KRUNCH Millet-Jowar et MUNCH Breakfast Cereals. Ces ajouts visent à diversifier les choix de petit-déjeuner des consommateurs indiens.

Périmètre du rapport sur le marché des céréales de petit-déjeuner en Inde

Les céréales de petit-déjeuner sont fabriquées à partir de céréales transformées ou de plusieurs céréales, telles que le maïs, l'avoine, le blé et autres, qui sont considérées comme le premier repas de la journée. Le marché indien des céréales de petit-déjeuner est segmenté par type et par canal de distribution. Par type, il est segmenté en prêt à consommer et prêt à cuire. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, détaillants indépendants, magasins de vente au détail en ligne, magasins spécialisés, magasins de proximité et autres canaux de distribution. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur en millions USD.

| Céréales prêtes à consommer | Flocons |

| Céréales soufflées | |

| Granola et clusters | |

| Autres (céréales enrobées/givrées au sucre, céréales soufflées et filées) | |

| Céréales prêtes à cuire | Flocons d'avoine chauds |

| Mélanges muesli et porridge | |

| Autres céréales prêtes à cuire |

| Blé |

| Maïs |

| Avoine |

| Riz |

| Orge |

| Autres |

| Conventionnel |

| Biologique |

| Boîtes |

| Sachets à soufflet |

| Tasses et bols |

| Autres |

| Supermarchés / Hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Type de produit | Céréales prêtes à consommer | Flocons |

| Céréales soufflées | ||

| Granola et clusters | ||

| Autres (céréales enrobées/givrées au sucre, céréales soufflées et filées) | ||

| Céréales prêtes à cuire | Flocons d'avoine chauds | |

| Mélanges muesli et porridge | ||

| Autres céréales prêtes à cuire | ||

| Source d'ingrédients | Blé | |

| Maïs | ||

| Avoine | ||

| Riz | ||

| Orge | ||

| Autres | ||

| Nature du produit | Conventionnel | |

| Biologique | ||

| Type d'emballage | Boîtes | |

| Sachets à soufflet | ||

| Tasses et bols | ||

| Autres | ||

| Canal de distribution | Supermarchés / Hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux de distribution | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché indien des céréales de petit-déjeuner en 2026 ?

La catégorie est évaluée à 5,45 milliards USD en 2026 et devrait atteindre 7,32 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les céréales de petit-déjeuner ?

Les céréales prêtes à cuire progressent à un CAGR de 6,62 %, dépassant les autres types de produits.

Pourquoi l'avoine gagne-t-elle en popularité par rapport au maïs ?

Les recommandations médicales pour les bienfaits cardiaques du bêta-glucane et le soutien gouvernemental accru aux céréales grossières stimulent les lancements de produits à base d'avoine.

Quel rôle joue le commerce électronique dans les ventes de céréales ?

Le commerce en ligne est le canal à la croissance la plus rapide, prévu à un CAGR de 7,78 % à mesure que le commerce rapide stimule les achats impulsifs.

Dernière mise à jour de la page le: