Taille et part du marché du chocolat bean-to-bar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.65 Milliards de dollars |

| Taille du Marché (2031) | 6.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du chocolat bean-to-bar par Mordor Intelligence

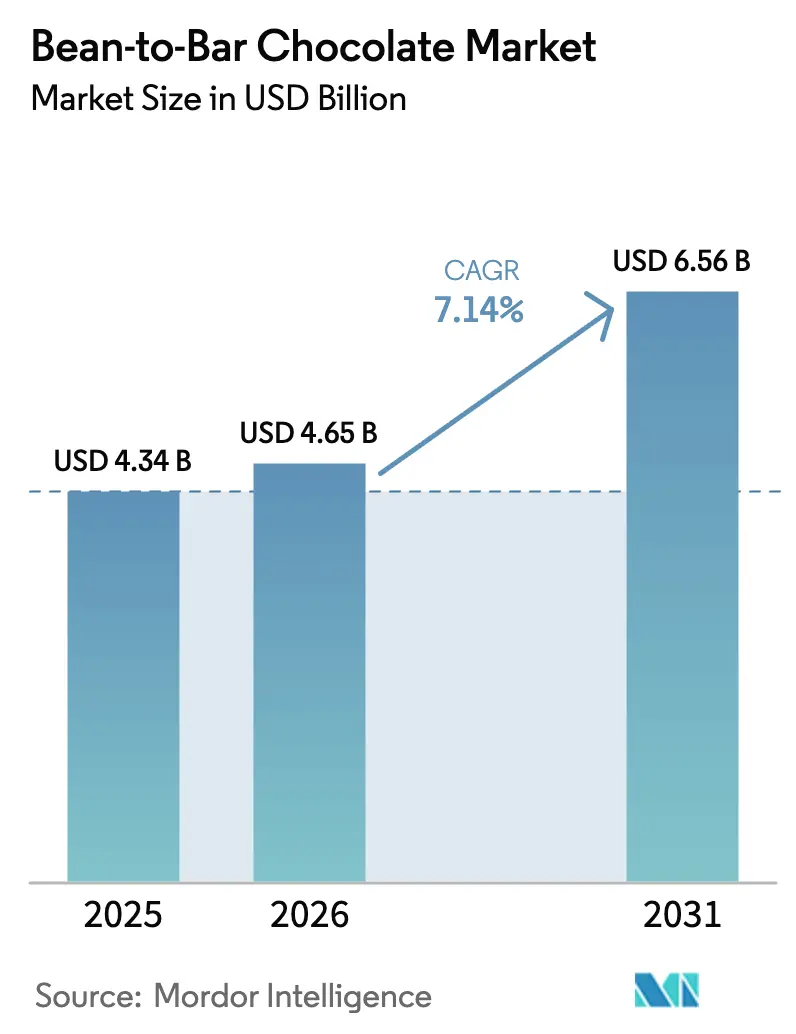

La taille du marché du chocolat bean-to-bar était évaluée à 4,34 milliards USD en 2025 et devrait croître de 4,65 milliards USD en 2026 pour atteindre 6,56 milliards USD d'ici 2031, à un CAGR de 7,14 % durant la période de prévision (2026-2031). Les consommateurs se tournent de plus en plus vers des chaînes d'approvisionnement transparentes, un approvisionnement éthique et des profils aromatiques haut de gamme, qui distinguent nettement les artisans des producteurs de masse. Ces préférences reflètent une demande croissante pour des produits alignés sur les valeurs personnelles, telles que la durabilité et la qualité. Malgré la hausse des prix du cacao, la croissance du marché reste robuste, les acheteurs considérant les tablettes à origine unique comme des luxes abordables répondant à la fois à des motivations de bien-être et d'indulgence. Cette tendance souligne la volonté des consommateurs de payer une prime pour des produits offrant à la fois un goût supérieur et une garantie éthique. Une solide infrastructure de commerce électronique a en outre facilité l'accès à ces offres haut de gamme, tandis que le développement de saveurs innovantes continue d'attirer un public plus large. Par ailleurs, les réglementations strictes de l'Europe en matière de durabilité façonnent les décisions d'achat, encourageant les marques à adopter des pratiques respectueuses de l'environnement qui renforcent leur positionnement premium. Les stratégies concurrentielles sur le marché sont de plus en plus centrées sur des modèles de commerce direct, qui garantissent non seulement une qualité constante des fèves, mais contribuent également à stabiliser les marges face à la volatilité des prix, renforçant ainsi la proposition de valeur globale pour les producteurs comme pour les consommateurs.

Principaux enseignements du rapport

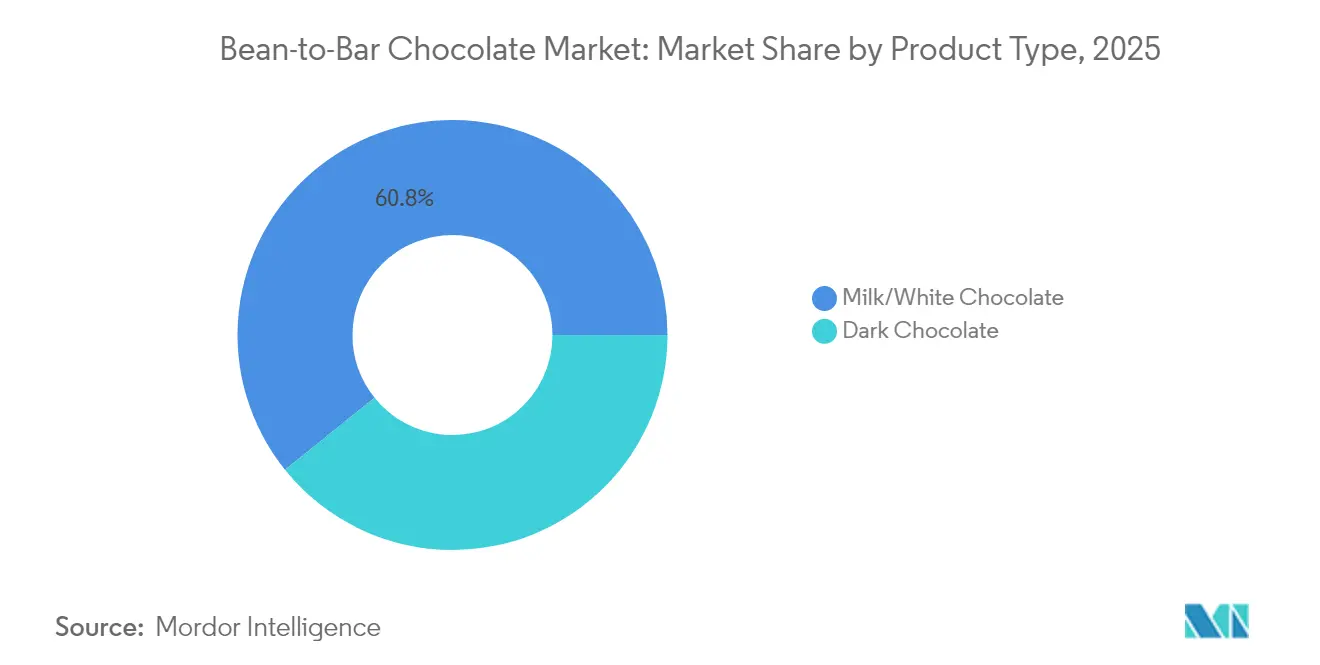

- Par type de produit, le chocolat au lait/blanc détenait 60,78 % de la part du marché du chocolat bean-to-bar en 2025, tandis que le chocolat au lait noir devrait se développer à un CAGR de 7,28 % jusqu'en 2031.

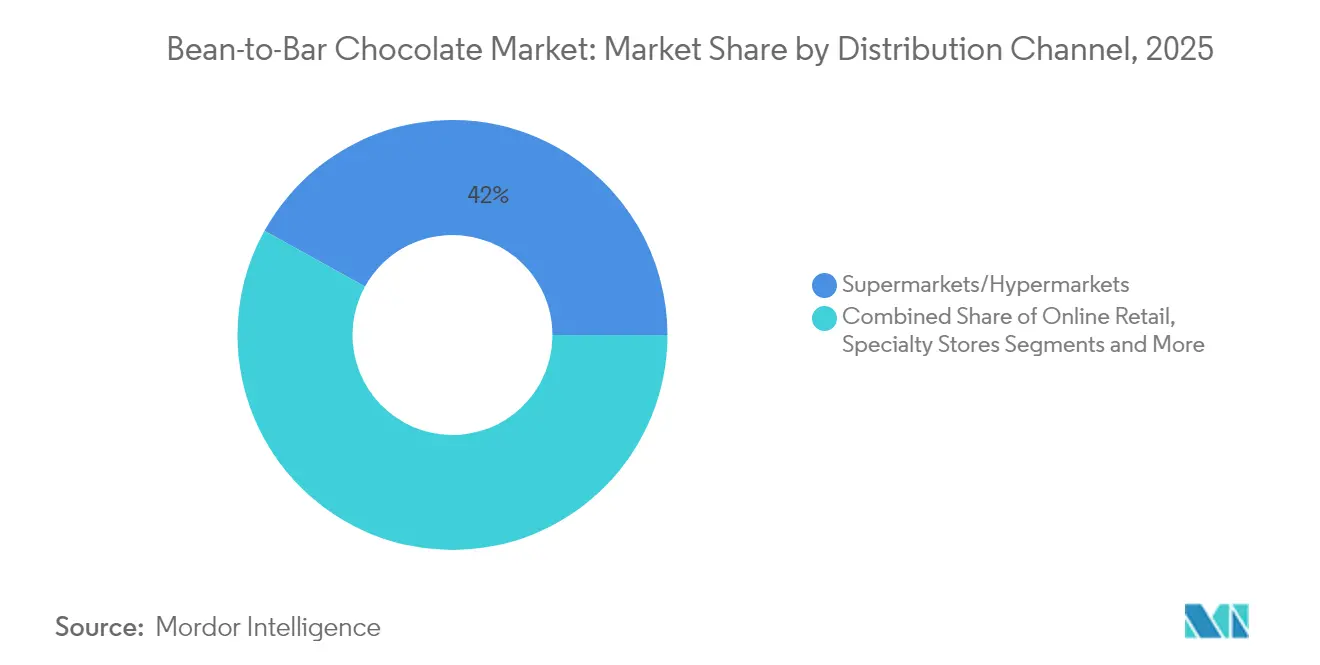

- Par canal de distribution, les supermarchés/hypermarchés représentaient 41,95 % de la taille du marché du chocolat bean-to-bar en 2025, et le commerce en ligne enregistre le CAGR le plus rapide à 7,78 % jusqu'en 2031.

- Par géographie, l'Europe a capturé 31,02 % de la part des revenus en 2025 ; l'Asie-Pacifique progresse à un CAGR de 7,32 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du chocolat bean-to-bar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante pour le chocolat noir à haute teneur en cacao | +1.2% | Mondial, avec une adoption plus forte en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Tendance à la premiumisation dans la confiserie et les cadeaux | +1.8% | Europe, Amérique du Nord, centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion du commerce électronique pour les micro-marques | +1.5% | Mondial, avec une accélération en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'approvisionnement éthique et traçable | +1.1% | Europe, Amérique du Nord, avec une influence émergente en Asie-Pacifique | Moyen terme (2-4 ans) |

| Émergence de technologies de fermentation sans cacao | +0.4% | Europe, Amérique du Nord (marchés d'adoption précoce) | Long terme (≥ 4 ans) |

| Durabilité des entreprises dans les programmes de cadeaux | +0.6% | Mondial, avec une concentration dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour le chocolat noir à haute teneur en cacao

Les consommateurs soucieux de leur santé associent de plus en plus une teneur élevée en cacao à des bienfaits antioxydants et à une réduction de la consommation de sucre, ce qui accélère la migration vers les variétés de chocolat noir et stimule la premiumisation du marché. La National Confectioners Association a signalé une augmentation significative de la consommation de chocolat fin, les jeunes démographies urbaines étant les principaux moteurs de ce changement. Cette demande croissante permet aux producteurs bean-to-bar de dégager des marges premium sur les tablettes à origine unique et à haute teneur en cacao. Les marchés européens du cacao de spécialité devraient croître annuellement de 8,7 % jusqu'en 2028, les chocolats à origine unique gagnant une forte traction auprès des consommateurs avertis qui valorisent les offres uniques [1]Source : Centre for the Promotion of Imports from Developing Countries, "Le potentiel du marché européen pour le cacao de spécialité", www.cbi.eu. Ce changement dans les préférences des consommateurs permet également aux petits producteurs de se différencier en mettant en avant l'expression du terroir et en élaborant des profils aromatiques uniques que le chocolat au lait de grande consommation ne peut reproduire. De plus, les réglementations de la FDA en vertu du 21 CFR 163.123 imposent une teneur minimale de 15 % en liqueur de chocolat pour le chocolat sucré, fournissant un cadre réglementaire clair pour maintenir les normes de qualité.

Tendance à la premiumisation dans la confiserie et les cadeaux

La tendance à la premiumisation est un moteur important du marché du chocolat bean-to-bar. Les consommateurs recherchent de plus en plus des produits artisanaux de haute qualité offrant des saveurs uniques et des ingrédients supérieurs. Ce changement reflète une évolution du comportement d'achat, où les individus privilégient la valeur et l'expérience, même dans les plaisirs quotidiens. Les marques de chocolat premium capitalisent sur cette demande en proposant des produits qui équilibrent luxe et accessibilité, séduisant un public plus large. L'accent mis sur les saveurs uniques, l'approvisionnement durable et le savoir-faire artisanal renforce encore l'attrait des chocolats premium en tant qu'option de luxe accessible. De plus, la culture du cadeau a amplifié la demande de confiseries premium, les consommateurs préférant offrir des articles qui reflètent sophistication et exclusivité. À l'appui de cette tendance, Jordbruksverket a rapporté que la consommation par habitant de chocolat et de confiseries en Suède a augmenté à 16,4 kg en 2023, contre 15,8 kg en 2021 [2]Source : Jordbruksverket, "Consommation par habitant de chocolat et de confiseries en Suède", statistik.sjv.se. Cette hausse de la consommation souligne la demande croissante de produits chocolatés, y compris les offres premium, les consommateurs considérant de plus en plus le chocolat comme un moyen d'indulgence abordable. Les données soulignent le potentiel de marché en expansion pour le chocolat premium, porté par l'évolution des préférences des consommateurs pour des produits alliant qualité, goût et une touche de luxe.

Expansion du commerce électronique pour les micro-marques

Les micro-marques élargissent leur portée grâce au commerce électronique, qui s'impose comme un moteur important du marché du chocolat bean-to-bar. Les plateformes de commerce numérique éliminent les barrières traditionnelles de la distribution, permettant aux micro-marques de chocolat d'atteindre des audiences mondiales sans investissement en capital significatif dans des réseaux de distribution physiques. Les plateformes de commerce électronique chinoises telles que JD.com et Taobao facilitent l'entrée sur le marché des marques artisanales internationales, le marché chinois du chocolat affichant une forte dynamique de croissance malgré la domination des marques étrangères. Cette approche directe au consommateur permet aux micro-marques de mettre en valeur leurs offres uniques, telles que des chocolats de qualité premium, d'origine éthique et artisanaux, auprès d'un public plus large. Cette expansion des canaux permet aux producteurs de maintenir des marges plus élevées en éliminant les majorations des intermédiaires, tout en établissant des relations directes avec les clients qui soutiennent une tarification premium. Le modèle bénéficie particulièrement aux produits à origine unique et en édition limitée que les détaillants traditionnels pourraient ne pas stocker en raison de contraintes d'inventaire ou de profils aromatiques peu familiers. De plus, la commodité des achats en ligne et la capacité à cibler des segments de consommateurs de niche grâce à des stratégies de marketing numérique alimentent davantage la croissance des micro-marques dans l'espace du commerce électronique.

Demande d'approvisionnement éthique et traçable

La préférence croissante des consommateurs pour des produits d'origine éthique et traçables est un moteur important du marché du chocolat bean-to-bar. Les consommateurs prennent de plus en plus conscience de l'impact environnemental et social de leurs achats, ce qui entraîne une demande accrue de transparence dans la chaîne d'approvisionnement. L'approvisionnement éthique garantit que les agriculteurs de cacao reçoivent une rémunération équitable et travaillent dans des conditions humaines, tandis que la traçabilité permet aux consommateurs de vérifier les origines et les processus de production du chocolat qu'ils consomment. Cette tendance pousse les fabricants à adopter des pratiques durables et à fournir des informations détaillées sur leurs méthodes d'approvisionnement et de production. En conséquence, les entreprises axées sur un approvisionnement éthique et traçable gagnent un avantage concurrentiel sur le marché. De plus, les organismes de réglementation et les certifications, telles que le commerce équitable et l'Alliance Rainforest, jouent un rôle central dans la promotion des pratiques d'approvisionnement éthique. Ces certifications assurent non seulement aux consommateurs l'authenticité du produit, mais encouragent également les fabricants à respecter des normes éthiques strictes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cacao et sensibilité à la tarification des consommateurs | -2.1% | Mondial, avec un impact aigu dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Coûts liés à la conformité en matière de travail forcé | -0.8% | Europe, Amérique du Nord (application réglementaire stricte) | Moyen terme (2-4 ans) |

| Limites de l'échelle de production artisanale | -1.2% | Mondial, affectant particulièrement les micro-producteurs | Long terme (≥ 4 ans) |

| Taux d'échec élevé des start-ups parmi les micro-producteurs | -0.7% | Amérique du Nord, Europe (forte concentration de nouveaux entrants) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cacao et sensibilité à la tarification des consommateurs

Une volatilité sans précédent des prix du cacao constitue la menace la plus importante pour la stabilité du marché du chocolat bean-to-bar. Les prix ont fluctué de 2 000 USD par tonne en 2023 à des pics dépassant 12 000 USD en 2024, avant de baisser de plus de 30 % au début de 2025[3]Source : Anadolu Agency (AA), "Les prix du cacao chutent de plus de 30 % en 2025 après le record de l'année dernière", www.aa.com.tr. Cette volatilité extrême, due à des facteurs tels que les perturbations de la chaîne d'approvisionnement, les conditions météorologiques, les problèmes géopolitiques et les échanges spéculatifs sur les marchés des matières premières, a un impact direct sur les coûts de production. De telles fluctuations créent une incertitude pour les fabricants, rendant difficile la planification de stratégies à long terme et la gestion efficace des budgets. De plus, la hausse des coûts est souvent répercutée sur les consommateurs, ce qui peut entraîner une réduction de la demande, notamment parmi les segments sensibles aux prix. La nature premium du chocolat bean-to-bar amplifie encore ce problème, car les consommateurs peuvent opter pour des alternatives plus abordables en période d'incertitude économique. Ces dynamiques de marché rendent difficile pour les fabricants le maintien de marges bénéficiaires constantes tout en assurant une tarification compétitive et en répondant aux préférences évolutives des consommateurs.

Limites de l'échelle de production artisanale

Les limites de l'échelle de production artisanale constituent un frein important dans le marché du chocolat bean-to-bar. Les producteurs artisanaux opèrent souvent à petite échelle, ce qui limite leur capacité à répondre à la demande croissante des consommateurs. Cette capacité de production limitée peut entraîner des pénuries d'approvisionnement, notamment pendant les périodes de forte demande. De plus, les coûts élevés associés à la production à petite échelle, notamment l'approvisionnement en fèves de cacao de qualité premium et le maintien des processus de fabrication traditionnels, limitent davantage leur capacité à se développer. Ces producteurs font également face à des difficultés pour réaliser des économies d'échelle, que les grands fabricants industriels peuvent exploiter pour réduire les coûts et améliorer les marges bénéficiaires. De plus, le manque de machines et de technologies avancées dans les ateliers artisanaux entraîne souvent des temps de production plus longs et des coûts de main-d'œuvre plus élevés, ce qui affecte l'efficacité globale. À mesure que le marché continue de croître, ces limitations peuvent entraver la capacité des producteurs artisanaux à concurrencer efficacement les acteurs plus importants, affectant ainsi leur part de marché et leur potentiel de croissance. De plus, les producteurs artisanaux rencontrent fréquemment des difficultés à établir une chaîne d'approvisionnement robuste pour des fèves de cacao de haute qualité, car ils dépendent souvent de petits agriculteurs qui peuvent faire face à leurs propres contraintes de production. Cette dépendance peut entraîner des incohérences dans la disponibilité et la qualité des matières premières, compliquant davantage les processus de production.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le chocolat noir stimule la migration vers le premium

Le chocolat au lait et le chocolat blanc continuent de dominer le marché du chocolat bean-to-bar, maintenant collectivement la plus grande part de marché à 60,78 % en 2025. La popularité de ces variétés de chocolat peut être attribuée à leur attrait généralisé et à leurs profils gustatifs plus doux et plus sucrés, qui résonnent fortement auprès d'un large segment de consommateurs. Ces produits sont souvent appréciés pour leur texture crémeuse et leur polyvalence dans les applications de confiserie et de cuisine, ce qui en fait des incontournables dans les foyers et les établissements commerciaux. La popularité durable du chocolat au lait et du chocolat blanc reflète également leur accessibilité, car ils sont couramment disponibles à des gammes de prix variées et dans divers formats de vente au détail, assurant une large pénétration du marché. La fidélité à la marque et les préférences établies des consommateurs continuent de renforcer la domination de ces segments, notamment sur les marchés établis. En conséquence, les chocolats au lait et blancs restent au cœur des flux de revenus des principaux fabricants de chocolat bean-to-bar.

En revanche, le chocolat au lait noir est apparu comme le segment à la croissance la plus rapide au sein du marché du chocolat bean-to-bar, avec un taux de croissance annuel composé (CAGR) prévu de 7,28 % jusqu'en 2031. Cette croissance rapide reflète un changement dans les attitudes des consommateurs vers des options de chocolat plus sophistiquées et soucieuses de la santé. Le chocolat au lait noir comble le fossé entre le chocolat au lait traditionnel et le chocolat noir riche, séduisant les consommateurs qui recherchent des saveurs complexes avec une douceur modérée et une teneur en cacao accrue. L'essor de ce segment est alimenté par une sensibilisation croissante aux bienfaits potentiels pour la santé associés à une teneur plus élevée en cacao, notamment les propriétés antioxydantes et la réduction de la consommation de sucre. Les chocolatiers artisanaux répondent avec des produits innovants de chocolat au lait noir qui mettent en valeur le cacao à origine unique et des techniques de production uniques. À mesure que les consommateurs deviennent plus exigeants et aventureux, le segment du chocolat au lait noir est prêt à capturer une part croissante du marché du chocolat premium et de spécialité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : le commerce numérique transforme l'accès

Les supermarchés et les hypermarchés continuent d'être les canaux de distribution dominants dans le marché du chocolat bean-to-bar, maintenant une part de marché substantielle de 41,95 % en 2025. Leur force réside dans leur large accessibilité, leur infrastructure établie et leur portée incomparable auprès de segments de consommateurs diversifiés. Ces grands distributeurs offrent aux consommateurs la commodité d'un guichet unique, leur permettant d'accéder à une large gamme de chocolats premium et artisanaux aux côtés des articles d'épicerie courants. De plus, les supermarchés offrent souvent un espace de rayonnage ample et une visibilité de premier plan pour les marques de chocolat bean-to-bar, favorisant les achats impulsifs et planifiés. Leur capacité à mener des promotions ciblées, à offrir des remises et à s'associer avec des fabricants de chocolat pour des animations en magasin renforce encore leur importance sur le marché. En conséquence, les supermarchés et les hypermarchés continuent d'être les principaux canaux de revenus pour les producteurs de chocolat bean-to-bar et jouent un rôle décisif dans la pénétration du marché.

Pendant ce temps, le commerce en ligne réalise le taux de croissance le plus élevé parmi tous les canaux de distribution, avec un CAGR impressionnant de 7,78 % jusqu'en 2031. Cette expansion rapide reflète l'évolution des comportements d'achat des consommateurs qui privilégient de plus en plus la commodité, la variété des produits et l'engagement direct avec les marques. La place de marché numérique permet aux consommateurs d'explorer un assortiment mondial de chocolats bean-to-bar, y compris des tablettes en édition limitée ou à origine unique qui pourraient ne pas être largement disponibles dans les magasins physiques. Les plateformes en ligne offrent un cadre idéal pour les chocolatiers à petite échelle et les marques artisanales pour partager leurs histoires et établir des connexions directes, favorisant la fidélité à la marque grâce à des expériences personnalisées. L'essor du commerce en ligne est soutenu par les avancées des technologies de commerce électronique, des réseaux de livraison efficaces et la popularité croissante des modèles de vente directe au consommateur. À mesure que ces tendances s'intensifient, le commerce en ligne se distingue comme le canal à la croissance la plus rapide, entraînant une transformation substantielle au sein du paysage du marché du chocolat bean-to-bar.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

En 2025, l'Europe consolide sa domination sur le marché du chocolat bean-to-bar, détenant une part de 31,02 %. Cela est largement dû aux consommateurs avertis du continent et aux réglementations strictes en matière de durabilité, qui favorisent les producteurs artisanaux dotés de chaînes d'approvisionnement transparentes. La longue tradition de consommation de chocolat de la région, associée à une sensibilisation croissante à l'approvisionnement éthique, a créé un terrain fertile pour la croissance du segment bean-to-bar. Le Royaume-Uni est à la tête de la consommation régionale, soutenu par la hausse des importations de cacao de spécialité et une multiplication des fabricants de chocolat artisanal répondant au palais local raffiné. Le nombre croissant de petits producteurs au Royaume-Uni reflète une tendance plus large à travers l'Europe, où les consommateurs sont de plus en plus attirés par des produits de haute qualité et faits à la main. Les consommateurs européens affichent une préférence marquée pour les produits biologiques et à origine unique, payant souvent une prime pour ceux qui mettent l'accent sur la responsabilité environnementale et sociale. De plus, l'environnement réglementaire de la région, qui privilégie la durabilité et la transparence, a encouragé les producteurs à adopter des pratiques alignées sur ces valeurs, renforçant ainsi le marché.

L'Asie-Pacifique est en pleine ascension, avec une croissance projetée à un CAGR de 7,32 % jusqu'en 2031, portée par un rapide progrès économique et un changement des préférences des consommateurs vers des produits premium axés sur la santé. La classe moyenne en expansion de la région, notamment dans des pays comme la Chine, l'Inde et le Japon, stimule la demande de produits chocolatés de haute qualité. La hausse des revenus disponibles et une exposition accrue aux tendances alimentaires mondiales ont conduit à une appréciation croissante des chocolats artisanaux et premium. Les consommateurs soucieux de leur santé dans la région se tournent également vers des produits aux ingrédients naturels et à faible teneur en sucre, créant des opportunités pour les producteurs bean-to-bar de répondre à ces préférences. De plus, la jeune démographie de la région, ouverte à l'expérimentation de nouvelles saveurs et formats, contribue à la croissance rapide du marché. La présence croissante d'acteurs internationaux et locaux investissant dans la région souligne encore son potentiel en tant que moteur de croissance clé sur le marché mondial du chocolat bean-to-bar.

L'Amérique du Nord dispose d'une infrastructure de chocolat artisanal bien établie, soutenue par l'éducation des consommateurs. Cette région abrite environ 480 fabricants de chocolat de spécialité dans le monde. Les États-Unis se distinguent par leur consommation robuste, grâce à des liens de commerce direct avec les producteurs de cacao en Amérique centrale et du Sud. Ces relations favorisent des récits d'approvisionnement transparents, séduisant les consommateurs conscients de la région. Pendant ce temps, le Canada et le Mexique jouent des rôles essentiels dans la croissance régionale, tant en consommation qu'en production. Notamment, le riche patrimoine cacaoyer du Mexique confère une authenticité à ses initiatives bean-to-bar. L'Amérique du Sud se taille une niche avec ses opérations de l'arbre à la tablette, permettant aux nations productrices de cacao d'améliorer leurs marges dans la chaîne de valeur grâce à la transformation locale et à l'exportation internationale ultérieure. Au Moyen-Orient et en Afrique, le développement économique en plein essor et l'urbanisation font naître de nouveaux segments de consommateurs. Cependant, certaines nations sont aux prises avec l'instabilité politique et les défis d'infrastructure, ce qui tempère leur potentiel de croissance.

Paysage concurrentiel

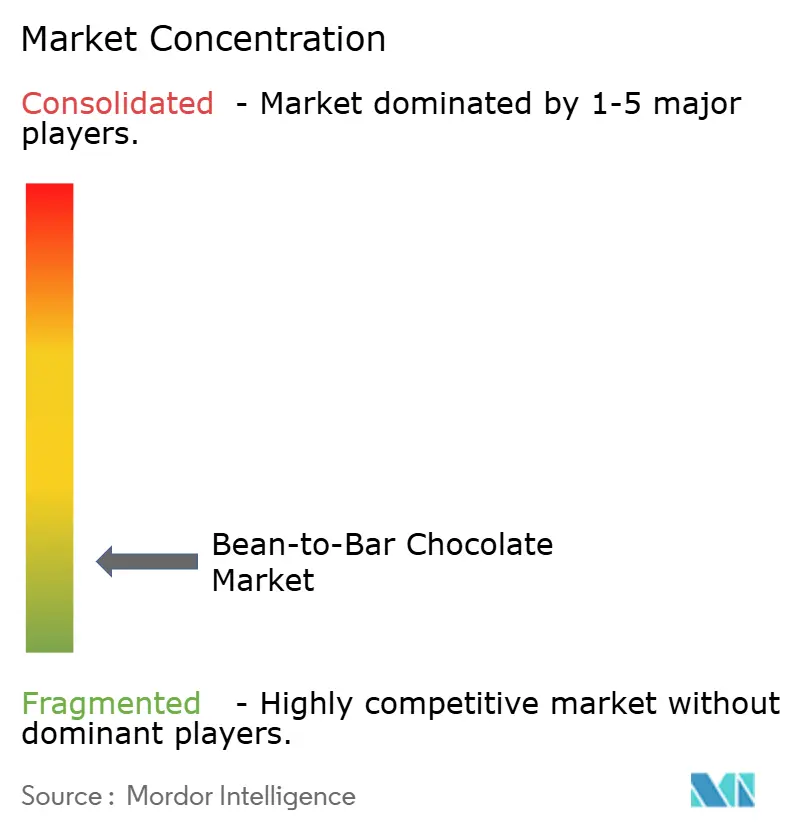

Le marché du chocolat bean-to-bar présente une fragmentation modérée, avec un score de concentration de 2. Ce score reflète la coexistence de marques artisanales bien établies et de micro-producteurs émergents. Ces acteurs se font concurrence principalement par des stratégies de différenciation plutôt qu'en tirant parti d'avantages d'échelle. La dynamique concurrentielle du marché est façonnée par les propositions de valeur uniques offertes par ces producteurs, qui répondent à une demande croissante des consommateurs pour des produits chocolatés de haute qualité, d'origine éthique et premium. Les marques artisanales établies sur le marché se concentrent sur le maintien de leur réputation en mettant l'accent sur le savoir-faire, la qualité et l'authenticité.

Ces entreprises investissent souvent dans des relations d'approvisionnement direct avec les agriculteurs de cacao, assurant la traçabilité et la durabilité tout au long de la chaîne d'approvisionnement. En favorisant de telles relations, elles sécurisent non seulement des matières premières de haute qualité, mais construisent également un récit de transparence convaincant qui résonne auprès des consommateurs éthiquement conscients. Cette approche leur permet de justifier une tarification premium et de maintenir un avantage concurrentiel sur les fabricants de chocolat de grande consommation. De plus, ces marques tirent parti de leur expertise dans les techniques de fabrication du chocolat et de leur capacité à raconter une histoire de marque convaincante, consolidant ainsi leur position sur le marché.

Les micro-producteurs émergents, quant à eux, apportent innovation et créativité au marché. Ces acteurs plus petits expérimentent souvent des saveurs uniques, des offres en édition limitée et des ingrédients d'origine locale pour se différencier. Leur agilité leur permet de s'adapter rapidement aux préférences et aux tendances changeantes des consommateurs. Malgré leur plus petite taille, ces producteurs tirent parti de la narration et de l'image de marque pour créer un lien émotionnel fort avec leur public cible. Ensemble, les marques établies et les micro-producteurs contribuent à la nature dynamique et évolutive du marché du chocolat bean-to-bar, stimulant la concurrence et l'innovation au sein du secteur.

Leaders du secteur du chocolat bean-to-bar

Goodnow Farms

Maui Kuʻia Estate Chocolate

Raaka Chocolate Ltd

Salgado Chocolates

Askinosie Chocolate

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2024 : Love Cocoa, la marque de chocolat durable, a dévoilé deux nouvelles additions à sa gamme : une tablette de chocolat blond crémeux à 35 % et une riche tablette de chocolat noir à 85 %. Fabriquées au Royaume-Uni, ces tablettes contemporaines, avec leur apparence luxueuse caractéristique et leur emballage écologique, utilisaient du cacao colombien à origine unique et d'approvisionnement durable. Elles ont été conçues pour répondre aux consommateurs à la recherche d'une expérience chocolatée plus indulgente et sophistiquée.

- Juin 2024 : Raaka Chocolate a réintroduit une nouvelle collection comprenant six tablettes en édition limitée de sa série First Nibs. La collection comprenait des saveurs uniques telles que Cerisier fumé salé 70 %, Champignon porcini 67 %, Canneberge et poivre rose 70 %, Tourbillon de matcha, Rooibos vanille 68 % et Hojicha et orange amère 70 %, offrant une gamme diversifiée d'expériences gustatives pour les amateurs de chocolat.

- Septembre 2023 : Dandelion Chocolate a élargi son programme de commerce direct en établissant des partenariats avec des agriculteurs de cacao au Belize et aux Philippines. Cette initiative visait à promouvoir une tarification équitable et à soutenir des pratiques agricoles durables.

Portée du rapport mondial sur le marché du chocolat bean-to-bar

Les chocolats bean-to-bar sont produits en transformant des fèves de cacao en tablettes de chocolat. Ces produits peuvent être fabriqués en interne et de nombreux acteurs à petite échelle opèrent dans ce secteur. La plupart des entreprises chocolatières se contentent de faire fondre des chocolats prêts à l'emploi, mais les fabricants de chocolat bean-to-bar contrôlent l'ensemble du processus et produisent des chocolats à partir de fèves de cacao. Le marché mondial du chocolat bean-to-bar (ci-après dénommé le marché étudié) est segmenté par type de produit, canal de distribution et géographie. Par type, le marché est segmenté en chocolat noir et chocolat au lait/blanc.

Sur la base du canal de distribution, le marché étudié est segmenté en supermarchés/hypermarchés, épiceries de proximité, boutiques en ligne et autres canaux de distribution. Il fournit une analyse des économies émergentes et établies à travers le monde, comprenant l'Amérique du Nord, l'Europe, l'Amérique du Sud, l'Asie-Pacifique, le Moyen-Orient et l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Chocolat noir |

| Chocolat au lait/blanc |

| Supermarchés/Hypermarchés |

| Épiceries fines et gastronomiques |

| Commerce en ligne |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Chocolat noir | |

| Chocolat au lait/blanc | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries fines et gastronomiques | ||

| Commerce en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du chocolat bean-to-bar ?

La taille du marché du chocolat bean-to-bar est de 4,65 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Il est prévu d'afficher un CAGR de 7,14 % et d'atteindre 6,56 milliards USD d'ici 2031.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique enregistre le CAGR le plus rapide à 7,32 % en raison de la hausse des revenus et de la premiumisation.

Quel segment de produits prend de l'élan ?

Le chocolat au lait noir mène la croissance avec un CAGR de 7,28 % à mesure que les consommateurs se tournent vers une teneur plus élevée en cacao.

Comment les fluctuations des prix du cacao affectent-elles les producteurs ?

La volatilité des prix comprime les marges des petits producteurs, en poussant certains à réduire leurs volumes ou à se retirer malgré une demande stable.

Dernière mise à jour de la page le: