Taille et part du marché de la séparation cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.39 Milliards de dollars |

| Taille du Marché (2031) | 20.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.06% CAGR |

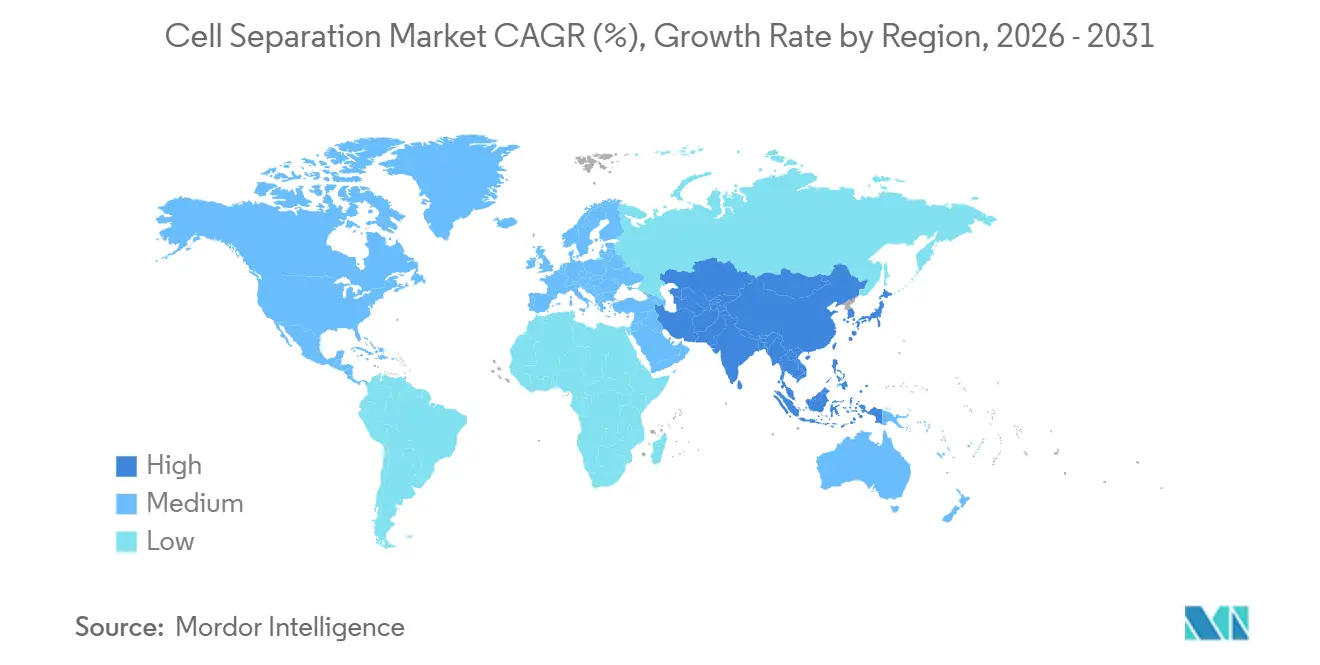

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

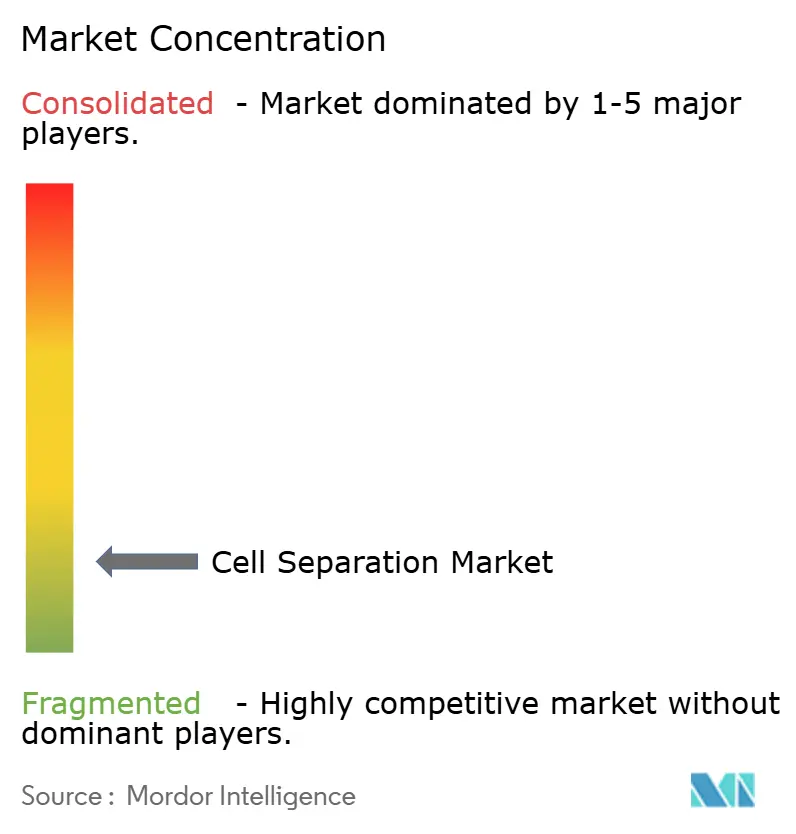

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la séparation cellulaire par Mordor Intelligence

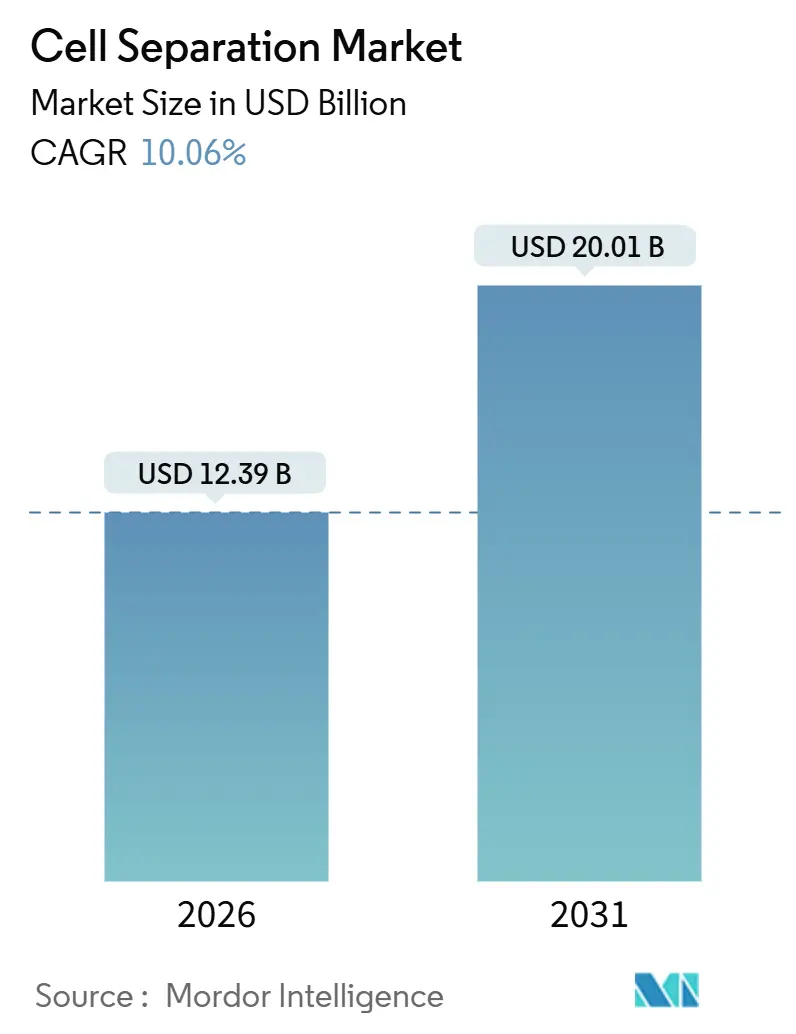

La taille du marché de la séparation cellulaire est estimée à 12,39 milliards USD en 2026, et devrait atteindre 20,01 milliards USD d'ici 2031, à un TCAC de 10,06 % durant la période de prévision (2026-2031).

La demande s'accélère à mesure que l'automatisation en système fermé devient la norme dans la fabrication de thérapies cellulaires et géniques (TCG), que les études oncologiques à haut débit nécessitent un tri multi-paramétrique, et que la microfluidique associée à l'IA ouvre la voie au diagnostic de cellules rares sans marquage. Les fournisseurs se consolident pour proposer des flux de travail de bout en bout, comme en témoigne l'accord de Waters pour acquérir BD Biosciences & Diagnostics et l'achat par Thermo Fisher de l'unité de filtration de Solventum. La dynamique réglementaire joue également un rôle : la FDA a accordé six autorisations de mise sur le marché (BLA) pour des TCG en 2024, et les orientations 2025 de l'EMA autorisent désormais la production de CAR-T en milieu hospitalier dans des isolateurs, ce qui accélère l'adoption de plateformes automatisées conformes aux BPF. L'essor des infrastructures en Asie-Pacifique, notamment en Chine et en Inde, positionne la région pour une croissance à deux chiffres jusqu'en 2031, tandis que l'Amérique du Nord reste le premier acheteur grâce aux activités de financement des NIH et du NCI.

Principaux enseignements du rapport

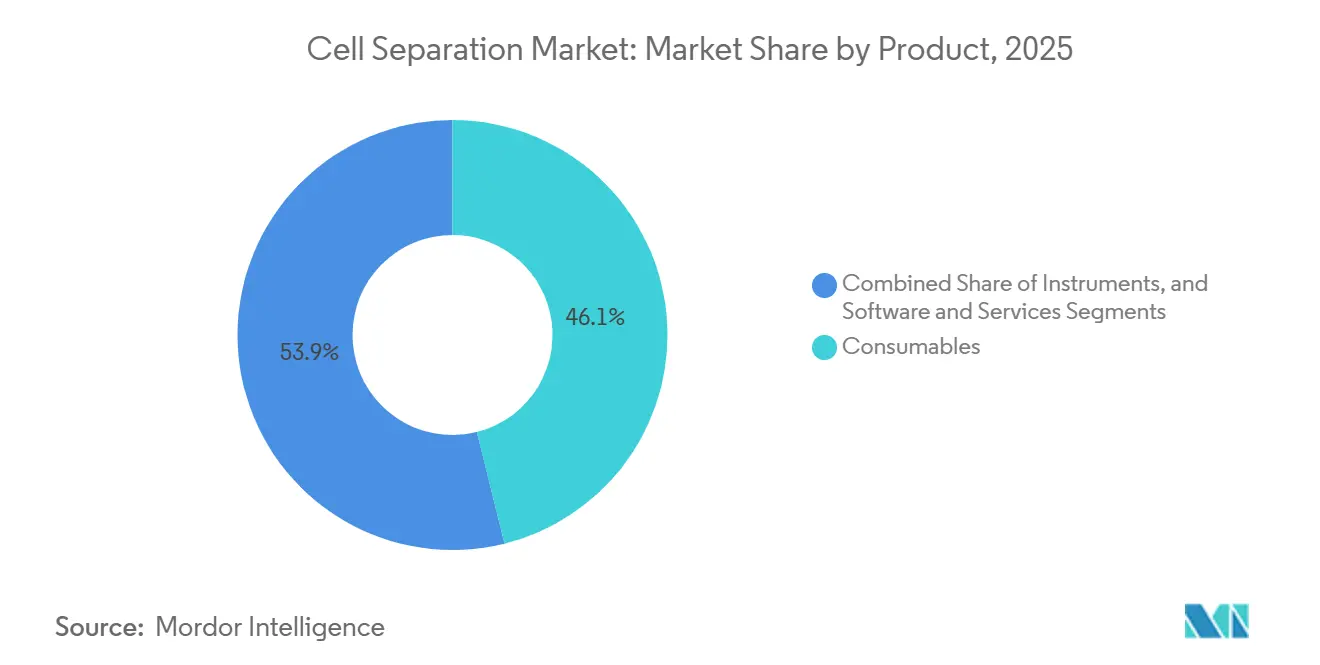

- Par catégorie de produit, les consommables ont capté 46,12 % de la part du marché de la séparation cellulaire en 2025, tandis que les logiciels et services progressent à un TCAC de 14,63 % jusqu'en 2031.

- Par technologie, le tri cellulaire par activation magnétique (MACS) était en tête avec 34,78 % de part en 2025 ; la microfluidique devrait progresser à un TCAC de 13,42 % jusqu'en 2031.

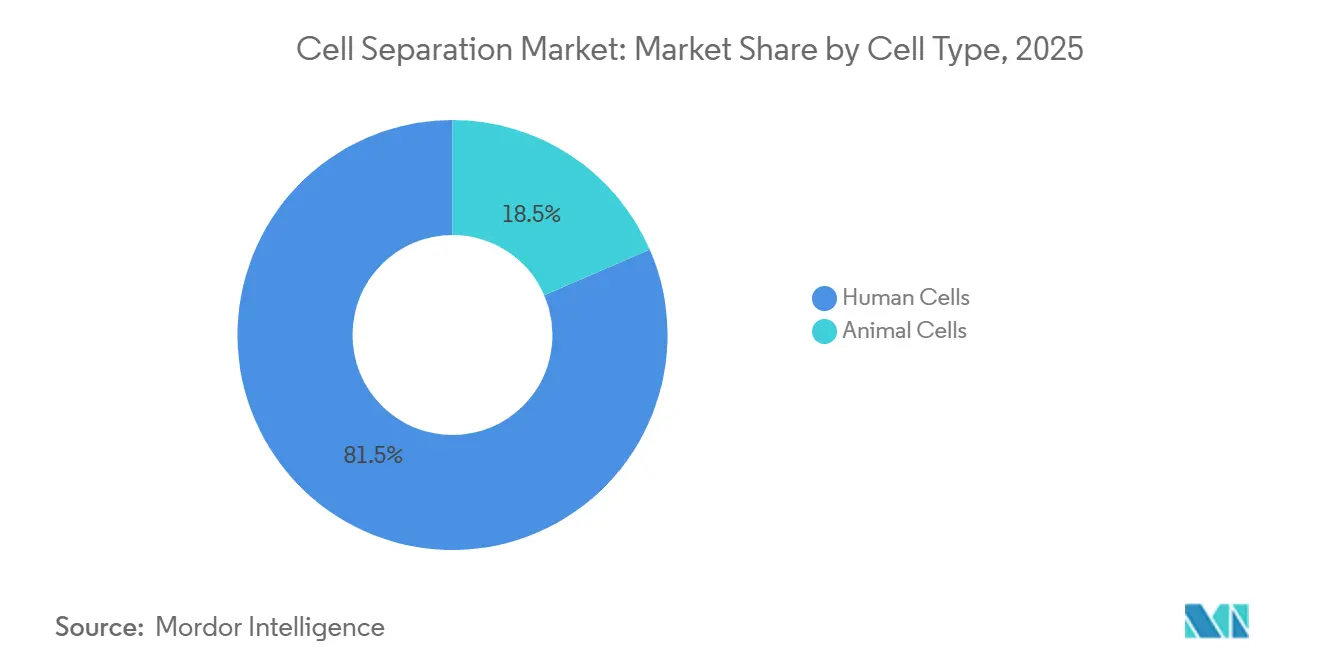

- Par type cellulaire, les cellules humaines représentaient 81,51 % de la taille du marché de la séparation cellulaire en 2025, et les cellules animales progressent à un TCAC de 14,75 %.

- Par application, la recherche sur le cancer détenait 27,11 % de part en 2025, et les thérapeutiques avancent à un TCAC de 12,79 %.

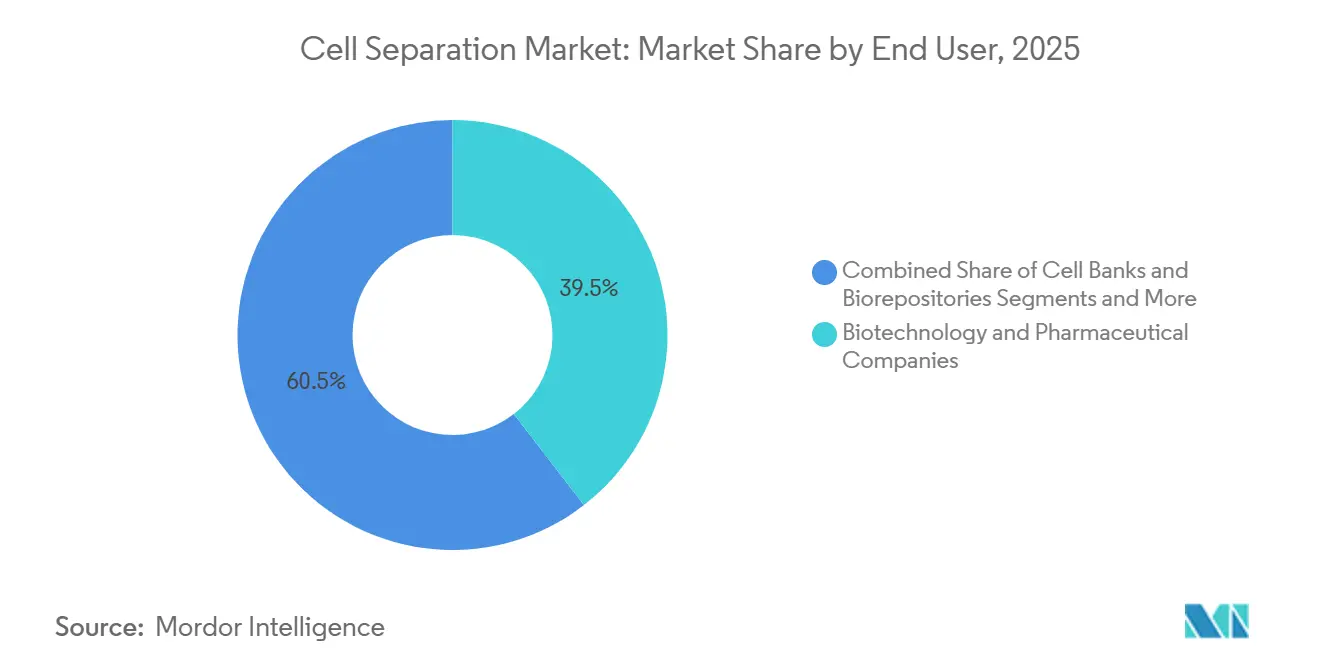

- Par utilisateur final, les entreprises de biotechnologie et pharmaceutiques représentaient 39,52 % de la demande en 2025, tandis que les ORC/CDMO enregistrent le TCAC prévisionnel le plus élevé à 13,86 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord dominait avec 36,63 % de part en 2025, et l'Asie-Pacifique devrait croître à un TCAC de 12,33 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la séparation cellulaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La montée en puissance de la fabrication de TCG stimule la demande de séparation cellulaire automatisée en système fermé | +2.1% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| L'intensification de la recherche en oncologie et sur les maladies chroniques accélère le recours à l'isolation cellulaire | +1.8% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| La R&D en matière de produits biologiques et de vaccins nécessite une purification cellulaire à haut débit et reproductible | +1.5% | Hubs mondiaux de vaccins en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les avancées en microfluidique, MACS/FACS et tri assisté par IA améliorent la pureté et la viabilité | +1.9% | Adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Le diagnostic de cellules rares élargit l'adoption de la séparation microfluidique | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2 à 4 ans) |

| Les flux de travail en système fermé conformes aux BPF deviennent la norme dans la fabrication clinique | +1.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en puissance de la fabrication de TCG stimule la demande de séparation cellulaire automatisée en système fermé

La production autologue de CAR-T doit traiter 50 à 200 mL de matériel d'aphérèse en 48 heures, une cadence que la centrifugation ouverte ne peut pas tenir sans risque microbien. Les recommandations de la FDA publiées en 2024 préconisent des systèmes fermés à usage unique, favorisant l'adoption du DynaCellect de Thermo Fisher et du CliniMACS Prodigy de Miltenyi, qui intègrent tous deux l'enrichissement, l'activation et l'expansion sur une seule plateforme. Le modèle décentralisé 2025 de l'EMA encourage en outre les suites d'isolateurs en milieu hospitalier, réduisant les délais logistiques et renforçant la demande pour ces plateformes.[1]Agence européenne des médicaments, « Fabrication décentralisée de médicaments de thérapie innovante », ema.europa.eu Les investissements sont les plus importants aux États-Unis, en Allemagne et en Chine, à mesure que les programmes allogéniques en phase II passent à des productions à l'échelle commerciale.

L'intensification de la recherche en oncologie et sur les maladies chroniques accélère le recours à l'isolation cellulaire

Le National Cancer Institute a alloué 4,2 millions USD à des subventions pour les technologies de cellule unique au cours de l'exercice 2026, encourageant les laboratoires académiques à associer la cytométrie de flux spectrale à la cytométrie de masse pour résoudre simultanément plus de 40 marqueurs.[2]National Institutes of Health, « Technologies d'analyse moléculaire innovantes (IMAT) R61/R33 », grants.nih.gov Des instruments tels que l'Aurora de Cytek réduisent les erreurs de compensation et détectent la maladie résiduelle minimale avec une sensibilité de 1 sur 10 000, tandis que les études sur les maladies auto-immunes adoptent des panels similaires pour isoler les lymphocytes B spécifiques d'un antigène. Six BLA de TCG ont obtenu l'approbation de la FDA en 2024, chacun perfectionné grâce à une optimisation itérative de l'isolation cellulaire. Ces signaux se traduisent par des commandes rapides d'équipements et des contrats de consommables en Amérique du Nord et en Europe.

La R&D en matière de produits biologiques et de vaccins nécessite une purification cellulaire à haut débit et reproductible

Les lignées CHO, Vero et MDCK utilisées pour les anticorps monoclonaux et les vaccins antigrippaux saisonniers doivent être clonées et resélectionnées fréquemment. Le trieur S3e de Bio-Rad dépose 10 000 cellules uniques par heure dans des microplaques, réduisant les cycles de développement des lignées cellulaires de neuf à six mois. Les assemblages à base de filtration tels que les cartouches Mobius de Merck Millipore s'adaptent à des réacteurs de 500 litres, automatisant l'élimination des débris avant la récolte virale. Les CDMO d'Asie-Pacifique déploient ces trains fermés pour capter les contrats mondiaux de vaccins à ARNm, alimentant une reprise à moyen terme.

Les avancées en microfluidique, MACS/FACS et tri assisté par IA améliorent la pureté et la viabilité

Les puces microfluidiques fonctionnent à pression atmosphérique, préservant la viabilité des iPSC fragiles au-dessus de 98 %. La puce de flottabilité LeviCell de LevitasBio et les trieurs d'imagerie basés sur la morphologie de Deepcell éliminent les coûts en anticorps en associant une physique sans marquage à des réseaux de neurones convolutifs.[3]Équipe éditoriale de LevitasBio, « Plateforme de tri cellulaire par activation de flottabilité LeviCell », LevitasBio, levitasbio.com Le MA900 de Sony applique un gating par apprentissage automatique qui réduit le temps de configuration à cinq minutes. À mesure que la validation des logiciels au titre du 21 CFR Part 11 arrive à maturité, les plateformes natives à l'IA se diffuseront au-delà des grands centres oncologiques vers les laboratoires régionaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé pour les trieurs avancés et les instruments conformes aux BPF | -1.4% | Marchés émergents, centres académiques | Court terme (≤ 2 ans) |

| La complexité technique et les exigences en opérateurs qualifiés limitent la montée en débit | -1.1% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Les chocs commerciaux, tarifaires et d'approvisionnement en réactifs augmentent les coûts à destination et les délais de livraison | -0.9% | Mondial | Court terme (≤ 2 ans) |

| La charge de validation clinique et de preuve réglementaire ralentit l'adoption de nouvelles méthodes | -0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les trieurs avancés et les instruments conformes aux BPF

Un cytomètre de flux à six lasers est affiché entre 500 000 et 800 000 USD, et la maintenance annuelle peut dépasser 100 000 USD. Les kits à usage unique pour les plateformes BPF en système fermé ajoutent 2 000 à 5 000 USD par lot patient, ce qui pèse sur les développeurs en phase précoce. Les droits d'importation font encore monter les prix de 15 à 25 % en Amérique latine et dans certaines régions d'Asie. Les accords de paiement à l'usage proposés par Sony et Cytek abaissent les barrières à l'entrée, mais restent limités aux ORC à fort volume.

La complexité technique et les exigences en opérateurs qualifiés limitent la montée en débit

La Biotechnology Innovation Organization a signalé 15 à 20 % de postes vacants pour les spécialistes en cytométrie de flux en 2024, et il faut de six à douze mois pour former un novice. Le gating automatisé progresse, mais la validation au titre des réglementations sur les enregistrements électroniques ajoute des charges documentaires que de nombreux petits laboratoires ne peuvent pas assumer. Le fort taux de rotation dans les ORC laisse des lacunes de connaissances, entraînant des échecs de lots et des reprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les plateformes de données propulsent la croissance des logiciels et services

La taille du marché de la séparation cellulaire pour les consommables s'est élevée à 5,72 milliards USD en 2025, représentant 46,12 % de part, les billes, les ensembles de tubulures et les kits d'anticorps générant des revenus récurrents prévisibles. Les instruments sont en retrait mais restent essentiels, notamment les cytomètres de flux haut de gamme avec des cycles de remplacement de dix ans. Les logiciels et services affichent un TCAC de 14,63 % jusqu'en 2031, dépassant le matériel à mesure que des fournisseurs comme Thermo Fisher concèdent sous licence Gibco CTS Optimizer pour compiler automatiquement les rapports d'écarts à l'intention des régulateurs, économisant jusqu'à 100 000 USD par an aux équipes d'assurance qualité. Le SpectroFlo cloud de Cytek harmonise le gating entre les continents, réduisant la variabilité inter-sites à moins de 10 %. Cette monétisation des données au-delà du matériel est désormais un levier de croissance central dans le secteur de la séparation cellulaire.

Les effets de second ordre incluent la marchandisation des anticorps, les fournisseurs chinois et indiens sous-cotant les prix occidentaux de 30 à 40 %, ce qui exerce une pression sur les marges des kits traditionnels. Pour défendre leurs parts, Miltenyi a introduit les anticorps recombinants REAfinity qui limitent la liaison non spécifique, améliorant la pureté pour les analyses de cellules rares. Les fournisseurs regroupent également les consommables avec des analyses SaaS pour fidéliser les clients, une stratégie pionnière dans l'informatique de laboratoire qui remodèle désormais les achats dans le domaine de la séparation cellulaire.

Par technologie : les puces microfluidiques défient le leadership du MACS

Le MACS détenait 34,78 % du mix technologique en 2025, soutenu par la base installée mondiale de Miltenyi et les précédents réglementaires dans les flux de travail CAR-T. Néanmoins, les méthodes basées sur la microfluidique progressent à un TCAC de 13,42 % à mesure que les chercheurs privilégient une viabilité supérieure à 98 % et un fonctionnement sans marquage. La part de marché de la séparation cellulaire par microfluidique reste faible aujourd'hui mais croît rapidement dans le diagnostic de cellules rares, notamment lorsque des algorithmes d'IA classifient la morphologie plutôt que la fluorescence. Le FACS reste la référence absolue pour les panels de plus de 30 couleurs, mais les buses à pression peuvent endommager les cellules délicates, laissant de la place aux dispositifs doux à base de puces.

La filtration et la centrifugation dominent encore les récoltes de bioprocédés en amont, bien que les protocoles ouverts limitent leur avenir dans les thérapeutiques BPF. Les plateformes acoustiques et diélectrophorétiques pénètrent des segments de niche, soutenues par des dépôts de brevets autour de la focalisation sans cisaillement. Le résultat à long terme est une coexistence : MACS et FACS pour le débit et la conformité réglementaire, microfluidique pour les cellules fragiles et les diagnostics émergents.

Par type cellulaire : les cellules humaines dominent, les lignées animales s'accélèrent sous l'effet de la demande en vaccins

Les cellules humaines représentaient 81,51 % de toutes les isolations en 2025, portées par l'enrichissement en lymphocytes T CD3-positifs pour les lots commerciaux de CAR-T. Dans le même temps, les cellules tumorales et les cellules tumorales circulantes représentent la sous-catégorie à la croissance la plus rapide, car les laboratoires de biopsie liquide ont besoin de cellules uniques intactes pour le séquençage de l'ARN. Du côté animal, les lignées CHO et Vero utilisées dans les anticorps monoclonaux et les vaccins viraux progressent à un TCAC de 14,75 %, alimentées par les programmes d'ARNm et de préparation aux pandémies.

Les lignées aviaires telles que les fibroblastes d'embryons de poulet entrent dans les stocks de grippe, tandis que les cellules d'insectes et de poissons servent aux vaccins protéiques émergents et à la santé aquacole. Les cellules humaines conserveront la part du lion, mais les cellules animales représenteront des volumes de fabrication croissants là où le coût par dose l'emporte sur la complexité réglementaire.

Par application : les thérapeutiques dépassent la recherche en termes de rythme de croissance

La recherche sur le cancer a généré 27,11 % des revenus de 2025, mais les thérapeutiques constituent le véritable moteur de croissance, progressant à un TCAC de 12,79 % à mesure que les produits TCG approuvés se développent commercialement. Chaque lot de CAR-T nécessite une purification en plusieurs étapes selon les BPF, et les CDMO aux États-Unis, en Suisse et en Chine construisent des suites pour répondre aux arriérés des commanditaires. Le diagnostic, notamment l'énumération des cellules tumorales circulantes de qualité DIV et les tests prénataux, croît régulièrement mais fait face à des cycles d'approbation de remboursement.

La recherche sur les cellules souches et la régénération tissulaire restent tributaires des subventions et donc plus volatiles. L'isolation de biomolécules applique la filtration à flux tangentiel et la chromatographie aux lots de plasmides et de vecteurs viraux, un domaine bénéficiant de l'acquisition verticalement intégrée de filtration par Thermo Fisher. D'ici 2029, les thérapeutiques sont en passe de dépasser la recherche sur le cancer en termes de dépenses absolues.

Par utilisateur final : la vague d'externalisation élève les ORC et les CDMO

Les entreprises de biotechnologie et pharmaceutiques achètent toujours la plus grande part des instruments, mais les ORC/CDMO enregistrent un TCAC de 13,86 % à mesure que les commanditaires évitent des constructions d'installations de 50 à 100 millions USD. L'expansion de 600 millions USD de Lonza à Portsmouth et le site de 400 millions USD de Catalent à Harmans illustrent les capacités qui affluent dans des modules flexibles en système fermé. Les centres académiques continuent d'acheter des trieurs de paillasse pour la découverte, tandis que les hôpitaux installent des dispositifs homologués DIV principalement dans les centres oncologiques bénéficiant de financements par subventions. Les banques de cellules s'appuient sur la sélection automatisée CD34-positive pour les produits de transplantation.

Sur la fenêtre de prévision, les ORC/CDMO réduiront l'écart de revenus avec la pharmacie à mesure que davantage de programmes en phase III arrivent à maturité en approvisionnement commercial, consolidant le modèle d'externalisation sur l'ensemble du marché de la séparation cellulaire.

Analyse géographique

L'Amérique du Nord a généré 36,63 % des revenus de 2025, Boston et la région de la baie de San Francisco représentant à elles seules la majorité des essais cliniques de TCG. Les subventions des NIH et du NCI soutiennent un pipeline d'achats d'instruments, tandis que le Canada et le Mexique offrent une capacité de fabrication de débordement compétitive en termes de coûts. L'Europe suit, portée par les orientations de l'EMA sur les isolateurs qui réduisent les délais CAR-T de veine à veine à moins de 10 jours, stimulant les installations hospitalières en Allemagne, en France et au Royaume-Uni.

L'Asie-Pacifique est la grande performante avec un TCAC de 12,33 % jusqu'en 2031. La procédure IND simplifiée de la Chine et l'incitation PLI de 1,8 milliard USD de l'Inde accélèrent la construction d'usines ; la PMDA japonaise a approuvé trois médicaments régénératifs en 2025, incitant Takeda et Fujifilm CDMO à investir. Samsung Biologics en Corée du Sud et CSL Behring en Australie ont collectivement engagé plus de 500 millions USD dans de nouvelles suites BPF. Les marchés du reste de l'Asie tels que Singapour gèrent des essais régionaux mais font encore face à une réglementation fragmentée.

Le Moyen-Orient & Afrique et l'Amérique du Sud progressent à des taux à un chiffre moyen. La KAUST d'Arabie saoudite équipe des laboratoires de génomique oncologique, tandis que les universités brésiliennes renforcent leurs capacités en cytométrie de flux malgré les droits d'importation. Dans l'ensemble, le marché de la séparation cellulaire se déplace vers l'est à mesure que les gouvernements ancrent la biofabrication dans leurs agendas de croissance nationale.

Paysage concurrentiel

Les principaux fournisseurs comprennent Thermo Fisher Scientific, BD (bientôt Waters), Beckman Coulter Life Sciences de Danaher, Miltenyi Biotec et Merck KGaA. L'acquisition par Thermo Fisher de la ligne de filtration de Solventum pour 4,1 milliards USD ajoute des actifs de filtration à flux tangentiel et de chromatographie, formant une suite de bioprocédés de bout en bout. Waters prévoit de fusionner la cytométrie de flux de BD avec son propre portefeuille de chromatographie et de spectrométrie de masse pour vendre des plateformes de contrôle qualité en complément, après la clôture de l'opération de 17,5 milliards USD en 2026.

Les perturbateurs prospèrent dans les niches sans marquage et natives à l'IA. Deepcell s'associe à de grands centres oncologiques pour surveiller la maladie résiduelle minimale à l'aide de réseaux de neurones convolutifs qui contournent les coûts de fluorescence. La puce de flottabilité de LevitasBio, les kits à microbulles d'Akadeum et l'optique à spectre complet de Cytek attaquent les flux de travail traditionnels sur la viabilité, la facilité d'utilisation et le coût. Les modèles de paiement à l'usage de Sony et Cytek convertissent les dépenses d'investissement en charges d'exploitation, séduisant les laboratoires académiques aux budgets serrés. Les dépôts de brevets confirment la poussée des acteurs établis vers les logiciels, les tubulures et la focalisation acoustique, soulignant un pivot stratégique du matériel pur.

Leaders du secteur de la séparation cellulaire

Becton, Dickinson and Company

Merck KGaA

Miltenyi Biotec

Thermo Fisher Scientific

Danaher

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Akadeum Life Sciences a dévoilé l'Alliance CDMO Akadeum, un consortium visant à réduire les coûts de fabrication de TCG en intégrant des kits de séparation cellulaire par flottabilité dans les flux de travail des partenaires.

- Septembre 2025 : Thermo Fisher a achevé l'intégration de l'activité Purification & Filtration de Solventum, créant une voie mono-fournisseur de la culture cellulaire jusqu'à la substance médicamenteuse finale.

- Septembre 2025 : Charles River Laboratories a intégré le kit de leucopak de lymphocytes T de qualité BPF d'Akadeum dans sa plateforme Cell Therapy Flex, offrant aux clients des protocoles prêts à l'emploi en système fermé pour les pipelines CAR-T autologues.

Périmètre du rapport mondial sur le marché de la séparation cellulaire

Les dispositifs de séparation cellulaire sont des outils de laboratoire utilisés pour isoler, trier ou purifier des populations cellulaires spécifiques à partir d'un échantillon mixte, sur la base de propriétés physiques ou biologiques, à des fins de recherche et thérapeutiques.

Le rapport sur le marché de la séparation cellulaire est segmenté par produit, technologie, type cellulaire, application, utilisateur final et géographie. Par produit, le marché est segmenté en consommables, instruments, et logiciels et services. Par technologie, le marché est segmenté en centrifugation, MACS, FACS, filtration, microfluidique, et acoustique/diélectrophorétique. Par type cellulaire, le marché est segmenté en cellules humaines et cellules animales. Par application, le marché est segmenté en isolation de biomolécules, recherche sur le cancer, recherche sur les cellules souches, régénération tissulaire, DIV et thérapeutiques. Par utilisateur final, le marché est segmenté en biotechnologie & pharmacie, académique & recherche, hôpitaux & diagnostic, banques de cellules, et ORC/CDMO. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient & Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Les prévisions du marché sont fournies en termes de valeur (USD).

| Consommables | Réactifs et kits |

| Billes et anticorps | |

| Colonnes | |

| Filtres et consommables | |

| Instruments | Centrifugeuses |

| Cytomètres de flux et trieurs cellulaires | |

| Séparateurs magnétiques | |

| Systèmes de séparation microfluidique | |

| Unités de filtration | |

| Logiciels et services |

| Centrifugation |

| Tri cellulaire par activation magnétique (MACS) |

| Tri cellulaire par activation fluorescente (FACS) |

| Séparation par filtration |

| Séparation par microfluidique |

| Séparation sans marquage acoustique/diélectrophorétique |

| Cellules humaines | Lymphocytes T |

| Lymphocytes B | |

| Cellules NK | |

| Monocytes/Macrophages | |

| Cellules souches hématopoïétiques (CSH) | |

| Cellules souches mésenchymateuses (CSM) | |

| Cellules tumorales / Cellules tumorales circulantes (CTC) | |

| Cellules animales | Mammifères |

| Aviaires | |

| Autres |

| Isolation et purification de biomolécules |

| Recherche sur le cancer |

| Recherche sur les cellules souches |

| Régénération tissulaire et médecine régénérative |

| Diagnostic in vitro |

| Thérapeutiques (fabrication de thérapies cellulaires et géniques) |

| Entreprises de biotechnologie et pharmaceutiques |

| Instituts académiques et de recherche |

| Hôpitaux et laboratoires de diagnostic |

| Banques de cellules et biorepositoires |

| Recherche et fabrication sous contrat (ORC/CDMO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables | Réactifs et kits |

| Billes et anticorps | ||

| Colonnes | ||

| Filtres et consommables | ||

| Instruments | Centrifugeuses | |

| Cytomètres de flux et trieurs cellulaires | ||

| Séparateurs magnétiques | ||

| Systèmes de séparation microfluidique | ||

| Unités de filtration | ||

| Logiciels et services | ||

| Par technologie | Centrifugation | |

| Tri cellulaire par activation magnétique (MACS) | ||

| Tri cellulaire par activation fluorescente (FACS) | ||

| Séparation par filtration | ||

| Séparation par microfluidique | ||

| Séparation sans marquage acoustique/diélectrophorétique | ||

| Par type cellulaire | Cellules humaines | Lymphocytes T |

| Lymphocytes B | ||

| Cellules NK | ||

| Monocytes/Macrophages | ||

| Cellules souches hématopoïétiques (CSH) | ||

| Cellules souches mésenchymateuses (CSM) | ||

| Cellules tumorales / Cellules tumorales circulantes (CTC) | ||

| Cellules animales | Mammifères | |

| Aviaires | ||

| Autres | ||

| Par application | Isolation et purification de biomolécules | |

| Recherche sur le cancer | ||

| Recherche sur les cellules souches | ||

| Régénération tissulaire et médecine régénérative | ||

| Diagnostic in vitro | ||

| Thérapeutiques (fabrication de thérapies cellulaires et géniques) | ||

| Par utilisateur final | Entreprises de biotechnologie et pharmaceutiques | |

| Instituts académiques et de recherche | ||

| Hôpitaux et laboratoires de diagnostic | ||

| Banques de cellules et biorepositoires | ||

| Recherche et fabrication sous contrat (ORC/CDMO) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché de la séparation cellulaire d'ici 2031 ?

Les prévisions indiquent que le marché atteindra 20,01 milliards USD en 2031.

Quel segment de produit connaît la croissance la plus rapide dans les flux de travail d'isolation cellulaire ?

Les logiciels et services sont en tête avec un TCAC de 14,63 % à mesure que les fournisseurs monétisent l'analyse des données.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide pour les technologies de séparation cellulaire ?

Les règles IND simplifiées de la Chine et les incitations PLI de l'Inde alimentent une expansion rapide de la biofabrication et une demande d'équipements à deux chiffres.

Comment les plateformes natives à l'IA transforment-elles la séparation cellulaire ?

Des outils tels que le trieur morphologique de Deepcell remplacent les panels multi-anticorps par des réseaux de neurones basés sur l'image, réduisant les coûts en réactifs et préservant la viabilité au-dessus de 98 %.

Qu'est-ce qui freine l'adoption des trieurs cellulaires haut de gamme dans les marchés émergents ?

Les prix des instruments supérieurs à 500 000 USD auxquels s'ajoutent des droits d'importation de 15 à 25 % élèvent le coût total de possession, retardant les décisions d'achat.

Dernière mise à jour de la page le: