Taille et part du marché de l'isolation cellulaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 17.91 Milliards de dollars |

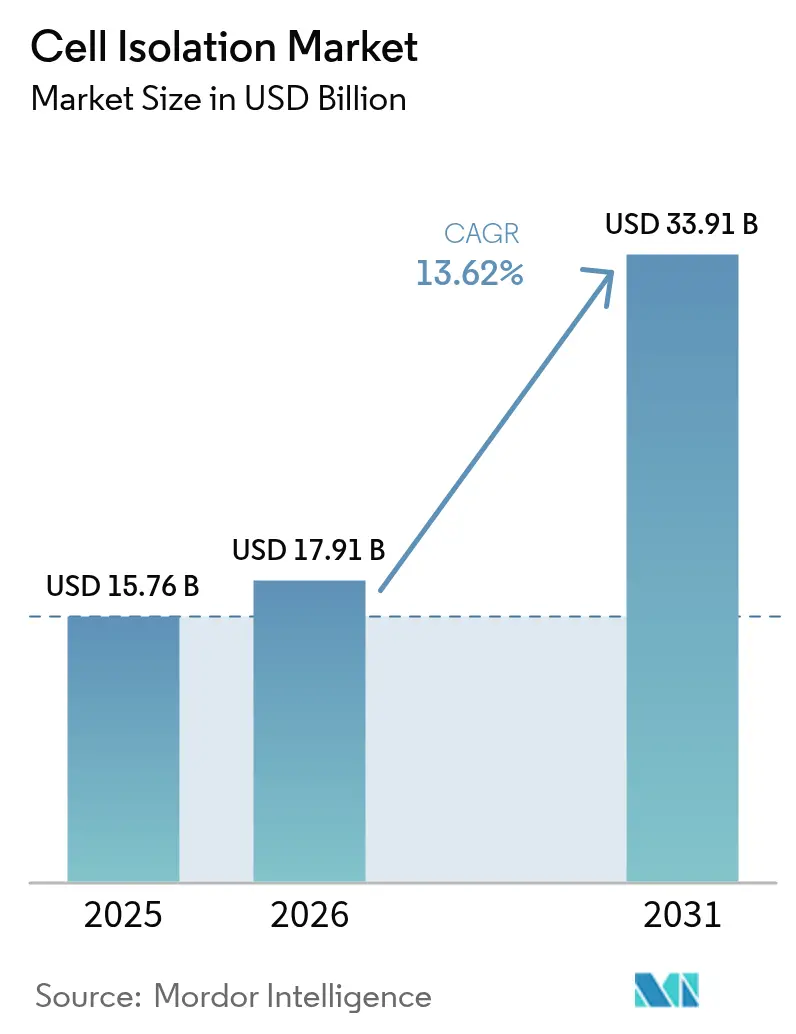

| Taille du Marché (2031) | 33.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'isolation cellulaire par Mordor Intelligence

La taille du marché de l'isolation cellulaire devrait passer de 15,76 milliards USD en 2025 à 17,91 milliards USD en 2026 et devrait atteindre 33,91 milliards USD d'ici 2031, à un TCAC de 13,62 % sur la période 2026-2031. Cette expansion est portée par l'adoption accélérée des thérapies cellulaires, le financement soutenu de la recherche par les secteurs public et privé, et le développement rapide des capacités de fabrication biopharmaceutique. Les instruments compatibles avec l'automatisation, notamment les cytomètres en flux à paramètres multiples et les plateformes microfluidiques intégrées, migrent des laboratoires de recherche vers les salles GMP, réduisant les délais de développement des thérapies cellulaires et des diagnostics de précision. L'Amérique du Nord demeure le principal contributeur régional, tandis que l'Asie-Pacifique affiche la croissance la plus rapide grâce aux subventions gouvernementales et aux investissements en infrastructure. La pression réglementaire sur les coûts et la grave pénurie de techniciens qualifiés intensifient le besoin de plateformes clés en main et conviviales qui minimisent le temps de manipulation et garantissent la conformité aux normes de qualité en constante évolution.

Principaux enseignements du rapport

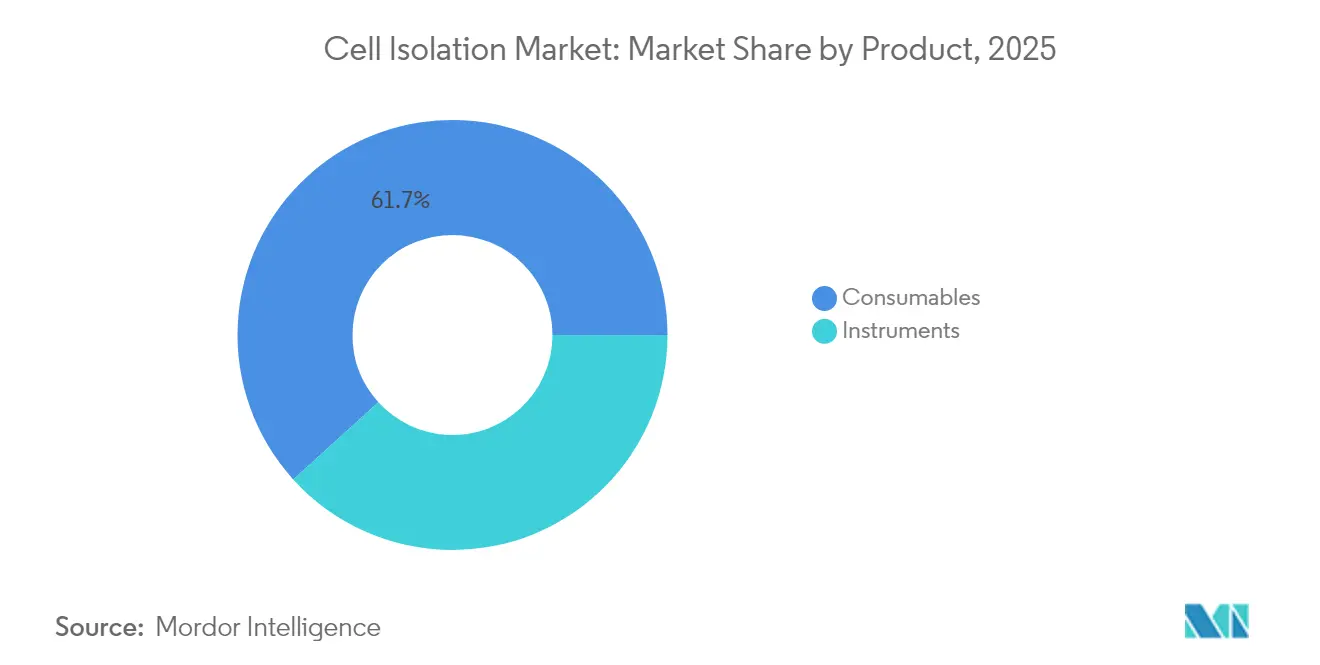

- Par produit, les consommables ont dominé avec 61,72 % de part de marché en 2025, tandis que les instruments devraient croître à un TCAC de 15,12 % jusqu'en 2031.

- Par technique, la séparation cellulaire par activation magnétique (MACS) a capté 45,02 % du marché en 2025, tandis que l'isolation par microfluidique et laboratoire sur puce devrait progresser à un TCAC de 15,58 % sur la même période.

- Par type cellulaire, les cellules humaines représentaient 70,88 % de la part en 2025, les cellules animales étant appelées à croître à un TCAC de 15,06 % jusqu'en 2031.

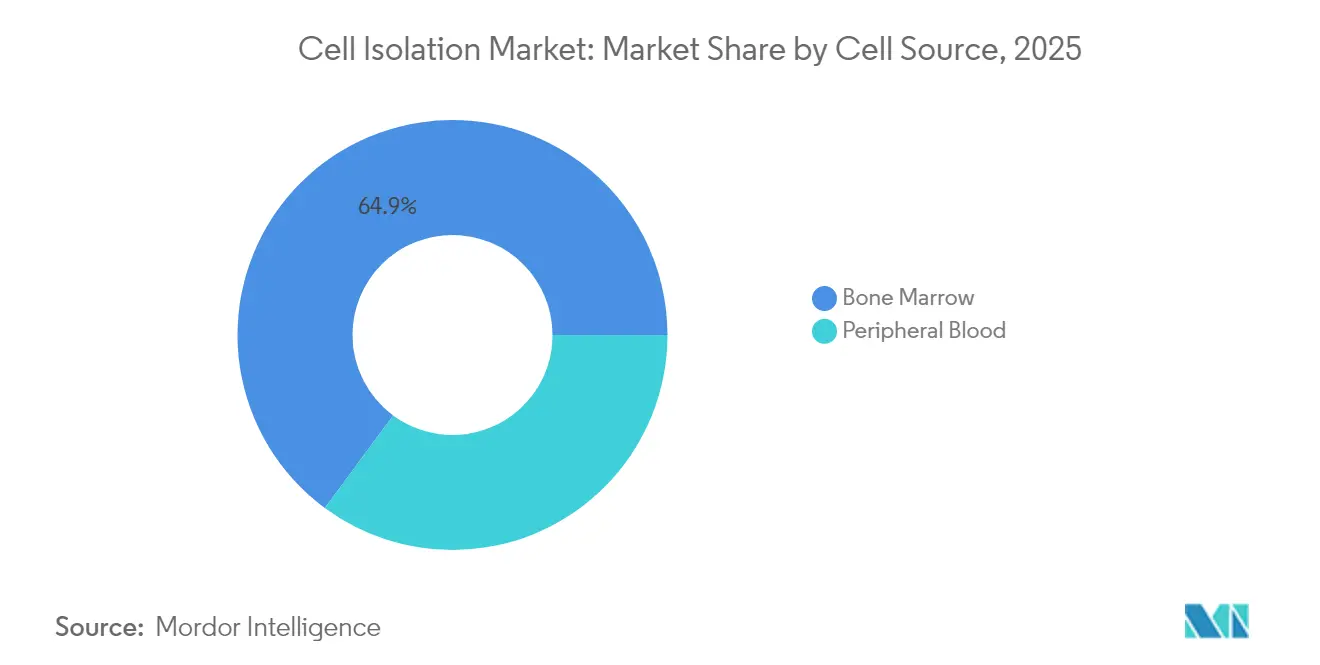

- Par source cellulaire, le sang périphérique détenait 35,12 % de part en 2025, et la moelle osseuse devrait progresser à un TCAC de 15,31 % durant 2026-2031.

- Par utilisateur final, les laboratoires de recherche et instituts académiques représentaient 46,01 % du marché en 2025, tandis que les organisations de recherche et fabrication sous contrat devraient enregistrer le TCAC le plus élevé à 16,07 %.

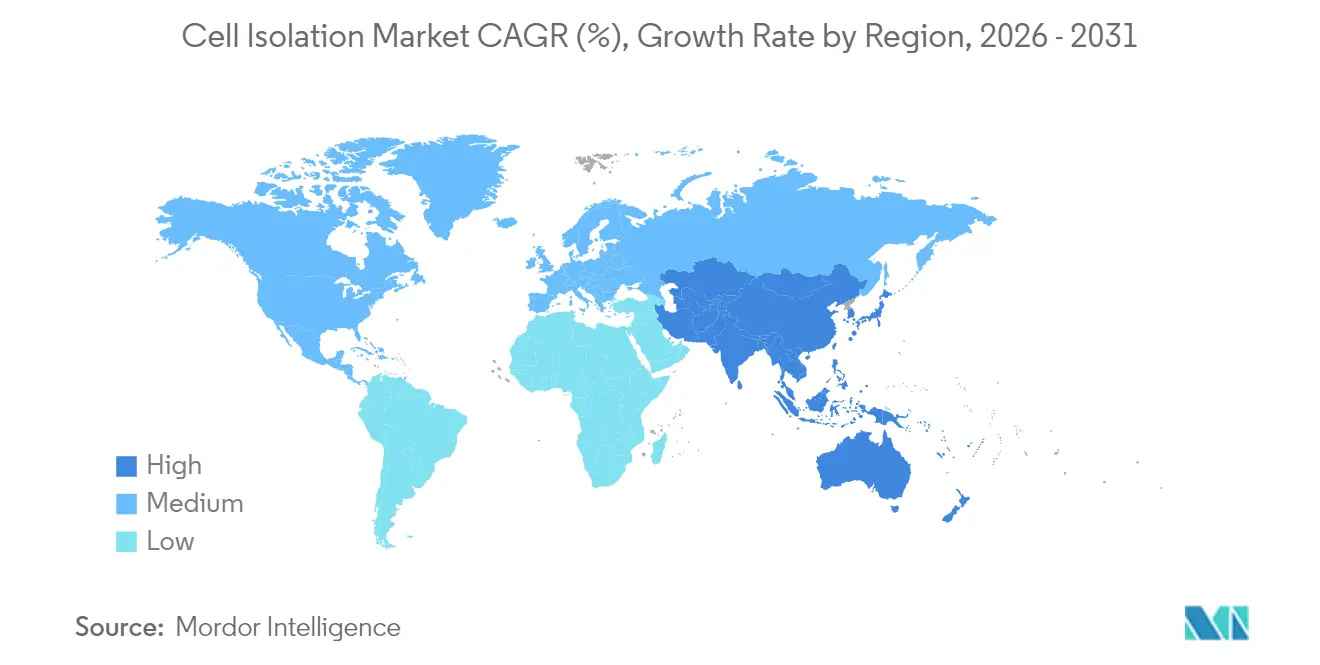

- Par géographie, l'Amérique du Nord a dominé avec une part de 40,86 % en 2025, tandis que l'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un TCAC de 14,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'isolation cellulaire

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante des thérapies cellulaires | 3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2-4 ans) |

| Financement croissant de la recherche en sciences de la vie | 2.8% | Amérique du Nord, Europe, marchés émergents APAC | Long terme (≥ 4 ans) |

| Avancées technologiques dans les plateformes de séparation cellulaire | 2.5% | Mondial, concentré dans les marchés développés | Court terme (≤ 2 ans) |

| Prévalence croissante des maladies chroniques | 2.1% | Mondial, avec des populations vieillissantes dans les pays développés | Long terme (≥ 4 ans) |

| Expansion des capacités de fabrication biopharmaceutique | 1.9% | Cœur APAC, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Émergence de la médecine personnalisée et des diagnostics de précision | 1.4% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des thérapies cellulaires

Les approbations de la FDA pour 37 produits de thérapie cellulaire et génique en 2024 soulignent un changement clinique vers les médicaments vivants qui nécessitent des flux de travail précis d'isolation cellulaire. Les programmes CAR-T se multiplient, et les plateformes allogéniques à coût optimisé entrent dans des essais pivots, amplifiant la demande de sélection standardisée et à haut débit de sous-populations lymphocytaires. Le programme CAR-T brésilien à 35 000 USD illustre comment l'innovation régionale en matière de coûts peut débloquer de nouvelles cohortes de patients et élargir le marché adressable de l'isolation cellulaire. À mesure que le volume du pipeline augmente, la scalabilité et la cohérence lot à lot deviennent des critères d'achat décisifs pour les instruments et les réactifs.

Financement croissant de la recherche en sciences de la vie

Les programmes de subventions pour instruments de haute performance (HEI) et d'instrumentation partagée des Instituts nationaux de la santé (NIH) distribuent collectivement jusqu'à 2 millions USD par attribution pour les cytomètres en flux et les analyseurs cellulaires, ancrant un cycle de demande intérieure prévisible[1]Instituts nationaux de la santé, « Programme de subventions pour instruments de haute performance (HEI) », nih.gov. Les investisseurs en capital-risque font écho à l'enthousiasme public : Garuda Therapeutics a levé 50 millions USD en financement de série A-1 pour des plateformes de cellules souches prêtes à l'emploi, soulignant la confiance du secteur privé dans les technologies d'isolation innovantes. Les pôles technologiques régionaux tels que le Corvallis Microfluidics Technology Hub (5 000 à 12 000 emplois prévus d'ici 2033) regroupent talents, infrastructures et capitaux, accélérant la commercialisation des produits.

Avancées technologiques dans les plateformes de séparation cellulaire

Les systèmes robotiques multi-agents pilotés par l'IA tels que BioMARS exécutent des protocoles de séparation autonomes avec des performances comparables à celles de techniciens expérimentés, réduisant la variabilité des opérateurs et abaissant les coûts de formation[2]Nature, « BioMARS : un système robotique multi-agents pour des expériences biologiques autonomes », nature.com. La cytométrie en flux spectrale, illustrée par l'analyseur FACSDiscover A8 de BD, enregistre désormais jusqu'à 50 paramètres par cellule, offrant un phénotypage plus approfondi sans compromettre le débit. Les modules de lévitation acoustique sans contact éliminent les dommages cellulaires liés au cisaillement et réduisent l'encombrement des instruments, un avantage pour les salles blanches GMP où l'espace est précieux. Les modèles d'apprentissage automatique renforcent le pouvoir prédictif des cytomètres en flux d'imagerie en corrélant la morphologie avec l'expression des protéines, facilitant des études non destructives et longitudinales.

Prévalence croissante des maladies chroniques

L'incidence du cancer devrait approcher 30,2 millions de cas d'ici 2040, propulsant l'adoption des tests de biopsie liquide et des tests d'immunophénotypage qui dépendent d'étapes d'isolation cellulaire hautement sélectives[3]Organisation mondiale de la santé, « Fiche d'information sur le cancer », who.int. Les thérapies à base de cellules souches pour les maladies dégénératives devraient atteindre 2 612,9 millions USD d'ici 2033, augmentant les volumes de réactifs de séparation des cellules souches. Les feux verts réglementaires pour de nouveaux tests sanguins tels que le test colorectal Shield (précision de 83 %) valident les diagnostics basés sur l'isolation cellulaire dans le cadre du dépistage de routine.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé des instruments avancés | -1.8% | Mondial, impactant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Exigences réglementaires et de conformité strictes | -1.5% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée en cytométrie en flux | -1.2% | Mondial, aigu dans les marchés développés | Long terme (≥ 4 ans) |

| Préoccupations éthiques et défis liés à l'approvisionnement en échantillons | -0.9% | Mondial, variable selon le cadre réglementaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des instruments avancés

Les trieurs cellulaires haut de gamme sont souvent proposés à plus d'un million USD, limitant l'accès pour les petits instituts et les laboratoires des marchés émergents. L'alignement de la FDA sur la norme ISO 13485 d'ici février 2026 obligera les fabricants à revoir leurs systèmes qualité, ajoutant des charges de conformité et pouvant potentiellement faire grimper les prix. Même les frais réduits de 510(k) de 6 084 USD pour les petites entreprises qualifiées pèsent sur les budgets des startups. Cette barrière capitalistique pousse les utilisateurs vers des modèles de location et des installations centralisées mutualisées.

Exigences réglementaires et de conformité strictes

La prochaine supervision par la FDA des tests développés en laboratoire imposera une enregistrement par phases, des exigences de qualité et des obligations de déclaration des événements indésirables aux laboratoires cliniques, allongeant les délais de validation. Les interprétations divergentes entre l'UE et les États-Unis concernant la rémunération des donneurs et la traçabilité compliquent les chaînes d'approvisionnement mondiales pour les matières premières. L'absence de contrôles standardisés par la FDA pour les tests de cytométrie en flux les maintient dans la catégorie des tests développés en laboratoire, augmentant les coûts de validation sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les consommables dominent dans un contexte d'automatisation croissante des instruments

Les consommables ont généré 61,72 % des revenus de 2025 en raison du réapprovisionnement continu en anticorps, billes magnétiques, milieux de densité et cartouches jetables. Les réactifs personnalisés pour les flux de travail CAR-T et les tampons de qualité GMP commandent des prix premium, assurant des flux de revenus annuels stables pour les fournisseurs. La croissance des instruments, bien que partant d'une base plus faible, est prévue à un TCAC de 15,12 % à mesure que les utilisateurs remplacent les centrifugeuses manuelles par des systèmes fermés et automatisés qui intègrent le lavage cellulaire, la réduction de volume et l'enrichissement en une seule opération. Les premiers adoptants rapportent des économies de main-d'œuvre allant jusqu'à 40 % et moins d'événements de contamination, validant les hypothèses de retour sur investissement.

La taille du marché de l'isolation cellulaire dérivée des instruments est appelée à augmenter fortement à mesure que les plateformes multimodales combinent des forces magnétiques, acoustiques et optiques au sein d'un châssis compact unique, réduisant l'encombrement de 30 % par rapport aux configurations héritées. Les fournisseurs proposent désormais des consommables dans le cadre de plans d'abonnement qui lissent les dépenses en capital de la première année, élargissant l'accès aux hôpitaux de taille intermédiaire. Cette stratégie fidélise également les clients sur les réactifs, renforçant la dépendance vis-à-vis des fournisseurs.

Par technique : la MACS en tête, la microfluidique en plein essor

La MACS a conservé 45,02 % de la part de marché de l'isolation cellulaire en 2025 grâce à des protocoles éprouvés, une large gamme d'anticorps et des formats de colonnes évolutifs. Pourtant, les dispositifs microfluidiques laboratoire sur puce enregistrent un TCAC de 15,58 %, portés par la génomique unicellulaire où la capture précise de populations rares est essentielle. Les chercheurs citent une consommation d'échantillons et de réactifs inférieure de 75 % ainsi qu'une exposition réduite des opérateurs aux risques biologiques.

La taille du marché de l'isolation cellulaire attribuable à la microfluidique progressera davantage à mesure que les générateurs de gouttelettes guidés par l'IA atteignent une précision inférieure à 100 µm, permettant le codage à barres en aval pour le séquençage à haut contenu. Les plateformes hybrides marient désormais le pré-enrichissement diélectrophorétique avec le polissage par billes magnétiques pour atteindre une pureté supérieure à 98 % en un flux continu, réduisant le temps de préparation et préservant la viabilité cellulaire pour les applications sensibles.

Par type cellulaire : les cellules humaines restent l'ancre des revenus

Les cellules humaines ont contribué à 70,88 % du chiffre d'affaires 2025 car les programmes cliniques dominent le pouvoir d'achat. Les fabricants thérapeutiques privilégient les anticorps de qualité GMP et les isolateurs fermés conformes aux pharmacopées régionales. La demande de cellules animales, en hausse à un TCAC de 15,06 %, reflète la croissance des biologiques vétérinaires et des tests de toxicité alternatifs. La souplesse réglementaire dans les modèles animaux réduit les délais de validation, attirant des investissements dans la génétique du bétail et l'oncologie des animaux de compagnie.

La complexité des flux de travail sur cellules humaines augmente les dépenses moyennes en consommables par échantillon, protégeant les fournisseurs de l'érosion des prix. L'afflux constant de plus de 1 200 essais américains actifs maintient une demande de base même si des programmes individuels échouent, amortissant la volatilité des revenus.

Par source cellulaire : sang périphérique accessible, moelle osseuse riche

Le sang périphérique a fourni 35,12 % des volumes de 2025, apprécié pour la commodité de la ponction veineuse et la morbidité minimale du site donneur. La taille du marché de l'isolation cellulaire liée aux apports de moelle osseuse se développe le plus rapidement (TCAC de 15,31 %) car les rendements en cellules souches hématopoïétiques sont jusqu'à 500 fois plus élevés, ce qui est essentiel pour les produits allogéniques prêts à l'emploi. Les flux de travail émergents utilisent des kits d'aspiration rapide de moelle associés à des fractionneurs par lévitation acoustique, réduisant de moitié les temps de traitement par rapport à la centrifugation par gradient.

Les tissus périnataux gagnent en popularité en raison des populations cellulaires immunologiquement naïves et de moins d'obstacles éthiques. Les robots automatisés de dissociation tissulaire atteignent désormais un rendement supérieur à 85 % sur les cellules souches mésenchymateuses de tissu de cordon en 30 minutes, remplaçant la dissection manuelle au scalpel et réduisant le risque pour l'opérateur.

Par utilisateur final : l'académie en tête, les ORC en accélération

Les laboratoires académiques représentaient 46,01 % des dépenses de 2025, tirant parti du financement pluriannuel des subventions pour moderniser les cytomètres et les puces microfluidiques. Les ORC enregistrent un TCAC de 16,07 %, reflétant les tendances d'externalisation biopharma qui cherchent à dérisquer les dépenses en capital. Pour les CDMO fonctionnant à moins de 50 % de capacité, la différenciation repose sur des isolateurs à système fermé avec des dossiers de lot électroniques qui facilitent les audits clients.

Les laboratoires de diagnostic élargissent l'adoption de trieurs entièrement scriptés connectés aux systèmes d'information de laboratoire, réduisant considérablement le temps de manipulation pour les tests cytogénétiques. Les pénuries de main-d'œuvre intensifient le recours à cette automatisation, permettant un fonctionnement 24h/24 et 7j/7 avec une supervision minimale.

Analyse géographique

L'Amérique du Nord a généré 40,86 % des revenus de 2025, soutenue par les cycles de subventions du NIH et la forte densité d'essais cliniques. Le chiffre d'affaires du premier trimestre 2025 de Thermo Fisher, à 10,36 milliards USD, renforcé par son acquisition de Solventum à 4,1 milliards USD, confirme une forte demande d'instruments. Pourtant, la pénurie de 20 000 à 25 000 techniciens dans la région stimule la demande de plateformes clés en main intégrant des contrôles qualité pilotés par l'IA pour faciliter les audits réglementaires.

L'Asie-Pacifique affiche un TCAC de 14,21 %, le plus rapide parmi toutes les régions, soutenu par les subventions étatiques et les ajouts de capacité en Chine, en Corée du Sud et en Inde. La Chine a accueilli 37 % des essais cliniques mondiaux en 2024, catalysant l'adoption d'isolateurs microfluidiques conformes aux BPF nationales. La voie d'accès rapide de la Corée du Sud pour les médicaments régénératifs accélère les délais d'approbation jusqu'à 12 mois, motivant les achats anticipés d'équipements par les CDMO locaux. Les acteurs CAR-T indigènes en Inde signalent un virage vers des chaînes d'approvisionnement régionales, élargissant la base de clients potentiels pour les instruments à prix intermédiaire.

L'Europe maintient une demande solide malgré un contrôle réglementaire plus strict dans le cadre du règlement de l'UE sur les essais cliniques. Les consortiums académico-industriels tirent parti des subventions Horizon Europe pour financer des mises à niveau en cytométrie spectrale, assurant des cycles de remplacement réguliers. Pendant ce temps, l'Amérique latine montre des promesses car le programme CAR-T brésilien à 35 000 USD met en lumière l'innovation soucieuse des coûts, bien que les incertitudes de remboursement tempèrent l'adoption immédiate. La demande au Moyen-Orient et en Afrique est naissante mais en hausse à mesure que les gouvernements investissent dans des centres de transplantation et des pôles d'immuno-oncologie.

Paysage concurrentiel

Les leaders du marché adoptent des stratégies d'intégration verticale pour sécuriser l'approvisionnement en réactifs, capturer des marges plus élevées et regrouper des contrats de service. L'acquisition par Thermo Fisher de l'unité de purification de Solventum et l'achat de Mirus Bio par Merck KGaA pour 600 millions USD illustrent cette vague de consolidation. BD complète la R&D organique par des alliances d'automatisation, telles que son accord d'intégration robotique avec Biosero, pour intégrer l'isolation cellulaire dans des flux de travail de découverte de médicaments sans couture.

Les innovateurs à capitalisation moyenne défient les acteurs établis grâce à des technologies différenciées : le profilage spectral intégral de Cytek Biosciences élimine les filtres traditionnels, réduisant la complexité et le prix des instruments, et a tout de même généré 201 millions USD de revenus en 2024. Le rapprochement prévu de Quanterix avec Akoya Biosciences fusionne la détection ultra-sensible des protéines avec la biologie spatiale, renforçant son argumentaire auprès des chercheurs en médecine translationnelle. Les startups natives de l'IA fournissent des couches logicielles qui se greffent sur le matériel installé, débloquant des revenus supplémentaires pour les deux parties.

Les opportunités d'espaces blancs se concentrent autour de la préparation automatisée des échantillons, des plateformes agnostiques aux consommables et des systèmes de gamme intermédiaire pour les marchés émergents. Les fournisseurs capables de certifier la stérilité en boucle fermée tout en maintenant des prix inférieurs à 500 000 USD sont susceptibles de capter les hôpitaux entrant dans l'arène des thérapies autologues. L'intensité concurrentielle reste modérée, mais la concentration augmente progressivement à mesure que les fusions de plusieurs milliards de dollars réduisent la longue traîne des fournisseurs de niche.

Leaders du secteur de l'isolation cellulaire

Bio-Rad Laboratories Inc

Danaher Corporation (Cytiva)

Merck KGaA (MilliporeSigma)

Becton, Dickinson & Company

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : BD et Waters ont annoncé une fusion à 17,5 milliards USD pour créer une plateforme intégrée de diagnostic et de biosciences.

- Mai 2025 : BD a lancé l'analyseur cellulaire spectral FACSDiscover A8, permettant des lectures unicellulaires à 50 paramètres.

- Février 2025 : Thermo Fisher a finalisé son acquisition à 4,1 milliards USD de l'activité Purification et Filtration de Solventum.

- Février 2025 : Danaher a acquis Precision Nanosystems pour renforcer ses capacités en nanoparticules lipidiques.

- Janvier 2025 : Quanterix a accepté d'acquérir Akoya Biosciences, combinant la détection ultra-sensible de biomarqueurs sanguins et tissulaires.

- Novembre 2024 : Terumo a lancé une unité Innovations Thérapeutiques intégrant des solutions d'aphérèse et de thérapie cellulaire.

Portée du rapport mondial sur le marché de l'isolation cellulaire

Selon la portée du rapport, l'isolation cellulaire ou la séparation cellulaire est une technique utilisée pour trier les cellules en populations spécifiques à partir d'un groupe hétérogène de cellules sans contamination. Cette technique aide les thérapies cellulaires à améliorer la qualité du traitement et les résultats cliniques. Le marché de l'isolation cellulaire est segmenté par produit (consommables (réactifs et kits, billes et jetables) et instruments (centrifugeuses, cytomètres en flux, systèmes de filtration, systèmes de séparation cellulaire par activation magnétique, autres instruments)), type (humain et animal), application (laboratoires et instituts de recherche, entreprises de biotechnologie et pharmaceutiques, et autres applications), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la valeur en millions USD pour les segments susmentionnés.

| Consommables | Réactifs et kits |

| Billes (magnétiques, polymères) | |

| Jetables (tubes, colonnes, filtres) | |

| Instruments | Centrifugeuses |

| Cytomètres en flux / FACS | |

| Systèmes de séparation cellulaire par activation magnétique | |

| Systèmes d'isolation microfluidique et acoustique | |

| Plateformes de filtration |

| Centrifugation par gradient de densité |

| Séparation cellulaire par activation magnétique (MACS) |

| Tri cellulaire par activation fluorescente (FACS) |

| Isolation par microfluidique et laboratoire sur puce |

| Filtration et tamisage |

| Diélectrophorèse et tri acoustique |

| Cellules humaines |

| Cellules animales |

| Sang périphérique |

| Moelle osseuse |

| Sang de cordon et tissus périnataux |

| Digestions de tissu tumoral / tissu solide |

| Laboratoires de recherche et instituts académiques |

| Entreprises de biotechnologie et biopharmaceutiques |

| Organisations de recherche et fabrication sous contrat |

| Laboratoires de diagnostic et de référence |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par produit | Consommables | Réactifs et kits |

| Billes (magnétiques, polymères) | ||

| Jetables (tubes, colonnes, filtres) | ||

| Instruments | Centrifugeuses | |

| Cytomètres en flux / FACS | ||

| Systèmes de séparation cellulaire par activation magnétique | ||

| Systèmes d'isolation microfluidique et acoustique | ||

| Plateformes de filtration | ||

| Par technique | Centrifugation par gradient de densité | |

| Séparation cellulaire par activation magnétique (MACS) | ||

| Tri cellulaire par activation fluorescente (FACS) | ||

| Isolation par microfluidique et laboratoire sur puce | ||

| Filtration et tamisage | ||

| Diélectrophorèse et tri acoustique | ||

| Par type cellulaire | Cellules humaines | |

| Cellules animales | ||

| Par source cellulaire | Sang périphérique | |

| Moelle osseuse | ||

| Sang de cordon et tissus périnataux | ||

| Digestions de tissu tumoral / tissu solide | ||

| Par utilisateur final | Laboratoires de recherche et instituts académiques | |

| Entreprises de biotechnologie et biopharmaceutiques | ||

| Organisations de recherche et fabrication sous contrat | ||

| Laboratoires de diagnostic et de référence | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'isolation cellulaire ?

La taille du marché de l'isolation cellulaire est de 17,91 milliards USD en 2026 et devrait atteindre 33,91 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide sur le marché de l'isolation cellulaire ?

Les plateformes microfluidiques laboratoire sur puce enregistrent le TCAC le plus élevé au niveau des techniques à 15,58 % jusqu'en 2031.

Pourquoi les ORC sont-elles importantes pour le marché de l'isolation cellulaire ?

Les ORC se développent à un TCAC de 16,07 % car les commanditaires biopharma externalisent le développement des thérapies cellulaires et ont besoin de services d'isolation clés en main.

Comment la réglementation affecte-t-elle la demande d'instruments ?

L'alignement prochain de la FDA sur la norme ISO 13485 et les nouvelles règles sur les tests développés en laboratoire augmentent la complexité de la validation, stimulant la demande d'instruments automatisés conformes.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique affiche le TCAC régional le plus rapide à 14,21 % grâce aux incitations gouvernementales, aux nouvelles installations GMP et à l'activité croissante des essais cliniques.

Dernière mise à jour de la page le: