Taille et part du marché de la défense CBRNe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.74 Milliards de dollars |

| Taille du Marché (2031) | 25.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense CBRNe par Mordor Intelligence

La taille du marché de la défense CBRNe en 2026 est estimée à 19,74 milliards USD, en progression par rapport à la valeur de 2025 de 18,70 milliards USD, avec des projections pour 2031 affichant 25,85 milliards USD, croissant à un TCAC de 5,55 % sur la période 2026-2031. La croissance des dépenses est liée à la modernisation de la défense, favorisant les capacités chimiques, biologiques, radiologiques, nucléaires et explosives (CBRNe) par rapport aux outils conventionnels. Les nations réorientent leurs ressources vers des réseaux de détection autonomes pilotés par l'IA qui réduisent les risques pour le personnel et maintiennent une conscience situationnelle élevée dans les zones contestées. Les réallocations budgétaires sont manifestes dans la dotation de 1 656,70 millions USD pour l'exercice 2025 du Programme américain de défense chimique et biologique, ainsi que dans le fonds ReArm Europe de 800 milliards EUR (938,36 milliards USD), qui alloue des parts significatives aux programmes CBRNe de nouvelle génération. La demande est également façonnée par les menaces émanant d'acteurs non étatiques qui exploitent les drones commerciaux et l'impression 3D, incitant les armées et les agences civiles à acquérir des capteurs portables, des charges utiles embarquées sur UAV et des kits de formation en réalité mixte. Bien que l'Amérique du Nord conserve son leadership, l'Asie-Pacifique affiche une hausse des acquisitions à mesure que les tensions régionales maintiennent les budgets de défense à la hausse.

Principaux enseignements du rapport

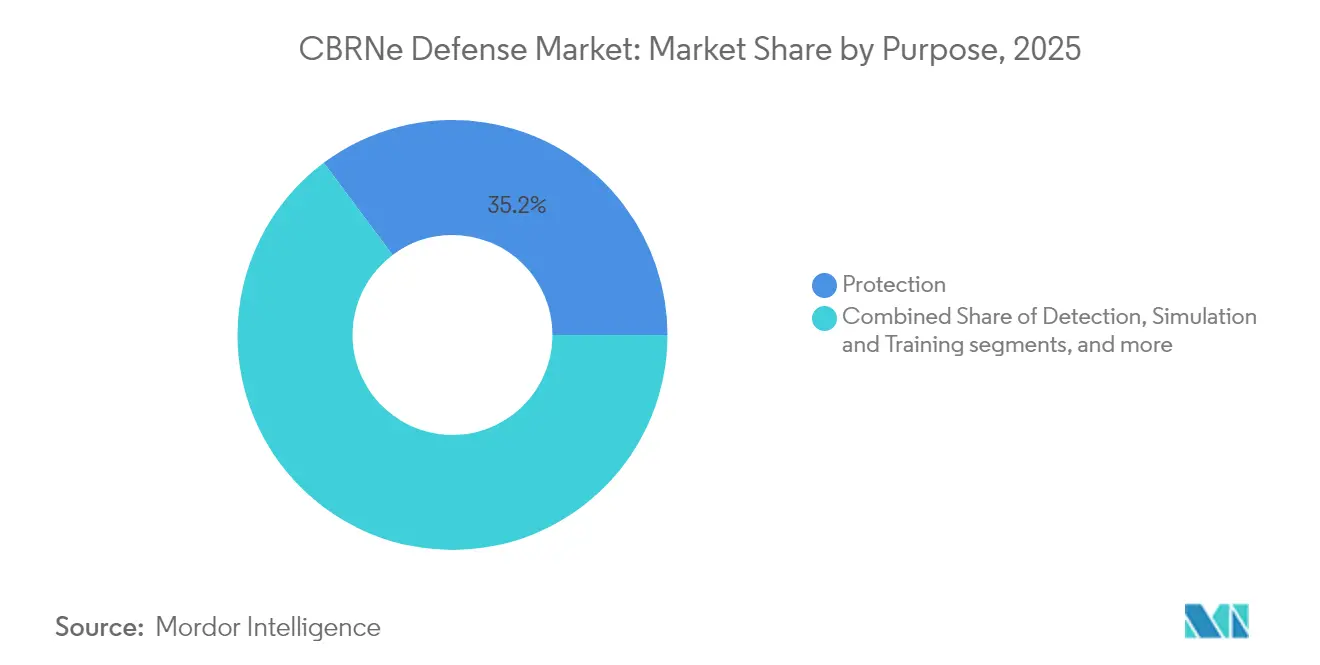

- Par finalité, les systèmes de protection ont dominé avec 35,22 % de la part du marché de la défense CBRNe en 2025 ; les systèmes de simulation et de formation devraient progresser à un TCAC de 7,18 % jusqu'en 2031.

- Par utilisateur final, le segment militaire détenait 69,35 % de la taille du marché de la défense CBRNe en 2025, tandis que les applications civiles et de forces de l'ordre progressent à un TCAC de 7,02 % jusqu'en 2031.

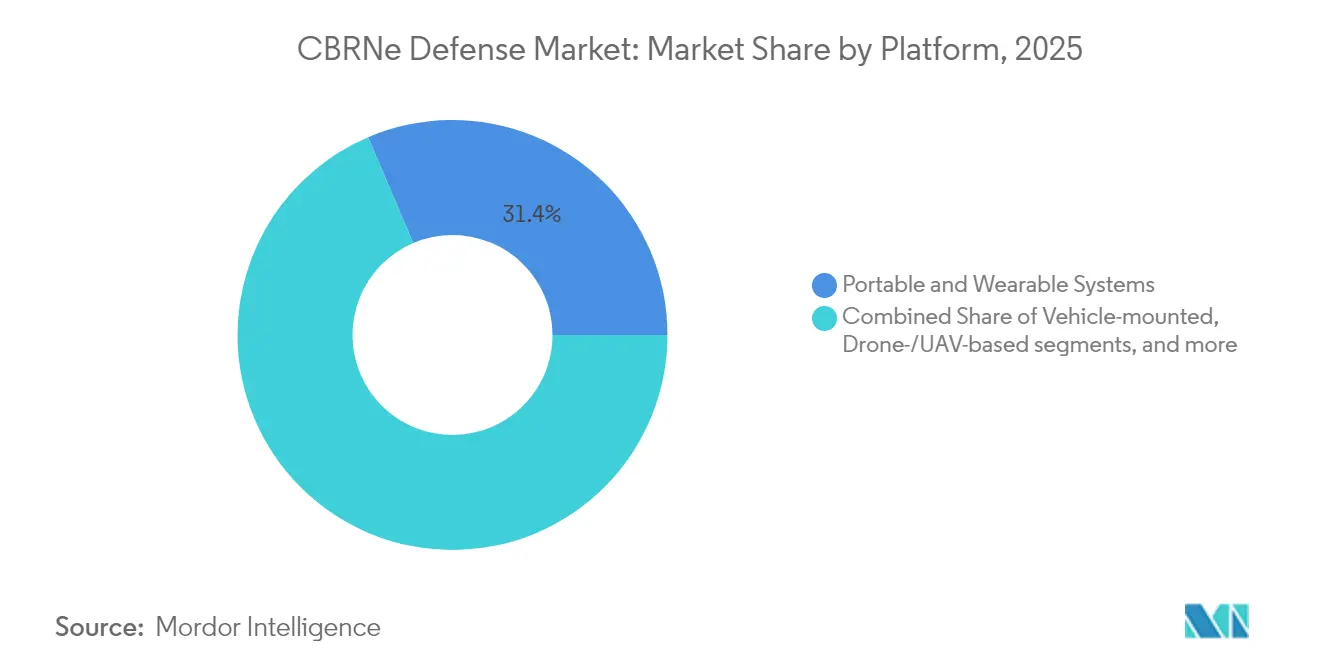

- Par plateforme, les systèmes portables et portés représentaient une part de 31,42 % du marché de la défense CBRNe en 2025, tandis que les solutions basées sur les drones et les UAV devraient croître à un TCAC de 7,56 % entre 2026 et 2031.

- Par type, la détection chimique dominait le marché de la défense CBRNe avec une part de 25,88 % en 2025 ; la détection biologique se développe à un TCAC de 7,74 % jusqu'en 2031.

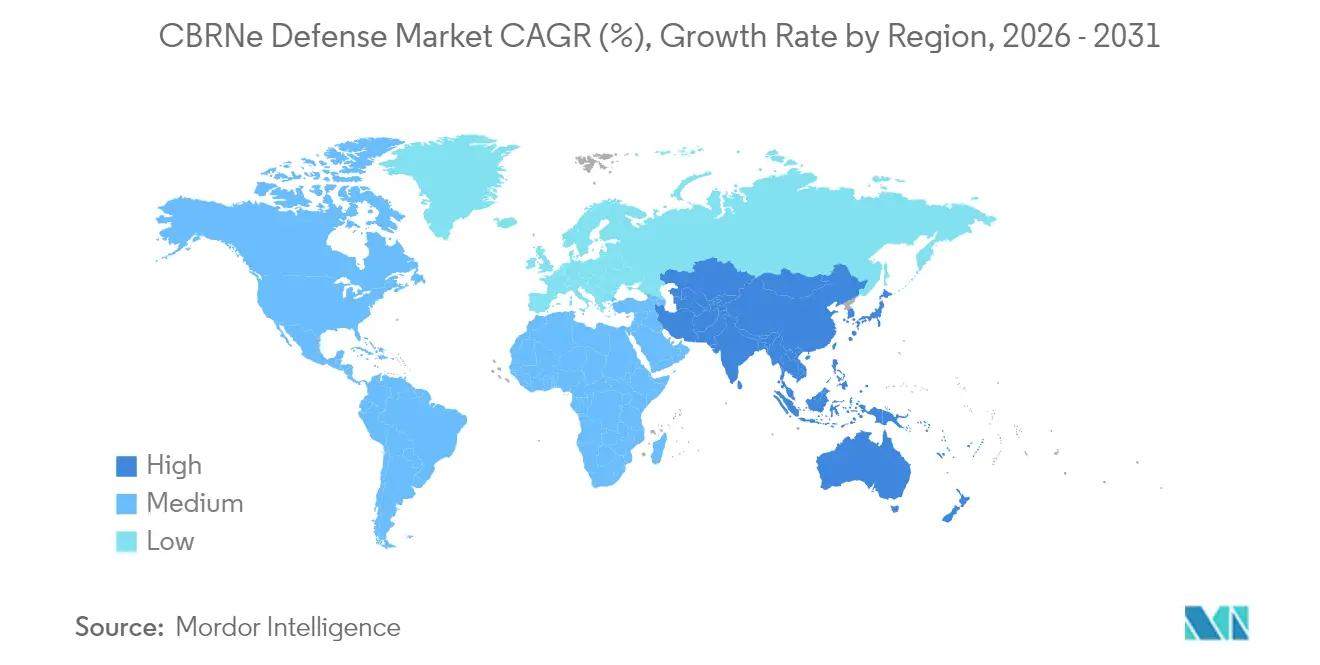

- Par géographie, l'Amérique du Nord représentait 33,02 % de la taille du marché de la défense CBRNe en 2025, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide à 7,41 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la défense CBRNe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation du budget de défense et réorientation stratégique | +1.8% | Membres de l'OTAN ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Menace croissante de la guerre asymétrique et des capacités des acteurs non étatiques | +1.2% | Zones de conflit dans le monde entier | Court terme (≤ 2 ans) |

| Intégration plus large de la défense civile et de la sécurité intérieure | +0.9% | Amérique du Nord ; UE ; zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Émergence de réseaux de détection autonomes pilotés par l'IA | +0.7% | États-Unis, UE, Asie-Pacifique avancée | Moyen terme (2-4 ans) |

| Développement de puces d'analyse de pathogènes bio-numériques | +0.5% | Pôles de recherche mondiaux, déploiement commercial dans les marchés développés | Long terme (≥ 4 ans) |

| Obligations relatives aux infrastructures de décontamination à double usage | +0.4% | UE et Amérique du Nord, avec adoption sélective en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Modernisation du budget de défense et réorientation stratégique

Les ministères de la défense consacrent des parts croissantes de leurs programmes pluriannuels à la préparation CBRNe dans le cadre de stratégies de dissuasion multi-domaines. Le Plan de gestion stratégique 2022-2026 des États-Unis définit la préparation CBRNe comme essentielle au maintien de la liberté de manœuvre.[1]« Plan de gestion stratégique du Département de la Défense 2022-2026 », Bureau du Secrétaire à la Défense, defense.gov Des initiatives parallèles telles que ReArm Europe réservent des sommes importantes pour des ensembles de capteurs CBRNe intégrés aux réseaux de défense aérienne et antimissile plus larges. Les priorités d'acquisition favorisent désormais les grilles de détection évolutives, les actifs de décontamination autonomes et les tenues de protection compatibles avec la logistique des forces interarmées. Les fournisseurs capables de démontrer une valeur à double usage sont bien positionnés pour en bénéficier, les gouvernements cherchant à étendre leurs budgets aux mandats de protection militaire et civile.

Menace croissante de la guerre asymétrique et des capacités des acteurs non étatiques

Les technologies accessibles, notamment la fabrication additive et les drones commerciaux, permettent à de petits groupes de transformer des produits chimiques toxiques ou des agents biologiques en armes, renforçant l'attrait des attaques CBRNe contre des forces conventionnelles supérieures. Les rapports de renseignement soulignent l'évolution des tactiques qui contournent les indicateurs d'alerte traditionnels, exigeant des capteurs adaptatifs capables de reconnaître des signatures atypiques. Ce profil de risque accélère l'adoption par le marché de la défense CBRNe d'outils d'analyse détectant les anomalies en temps réel et identifiant des matériaux jusqu'alors absents des bases de données de défense.

Intégration plus large de la défense civile et de la sécurité intérieure

À la suite de récentes crises mondiales, les décideurs politiques ont lié les actifs CBRNe militaires aux réseaux d'urgence civils. Le Département américain de la Sécurité intérieure expérimente des centres d'opérations d'urgence pilotés par l'IA qui fusionnent les données des capteurs militaires avec les flux de travail des premiers intervenants municipaux.[2]« Programme de recherche sur la gestion des urgences de demain », Département américain de la Sécurité intérieure, dhs.gov Cette convergence stimule la demande de plateformes de commandement interopérables, alimente les exercices de formation conjoints et ouvre des voies d'acquisition permettant aux agences civiles de déployer des solutions de détection et de décontamination de niveau militaire.

Émergence de réseaux de détection autonomes pilotés par l'IA

Des nœuds de capteurs autonomes montés sur des robots terrestres ou des UAV assurent désormais la reconnaissance dans des zones trop dangereuses pour les équipes humaines. Le Système de décontamination autonome de l'équipement de l'Armée américaine et le contrat de coopération de drones de Draper d'une valeur de 26 millions USD prouvent la viabilité du concept. Les algorithmes fusionnent des données multispectrales, isolent les lectures anormales et déclenchent des actions de réponse rapide, réduisant les cycles de décision de plusieurs heures à quelques minutes. Les essais sur le terrain montrent une précision de détection accrue et une exposition réduite du personnel, renforçant la confiance dans les architectures entièrement en réseau.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition élevés et coût total du cycle de vie | -1.1% | Marchés à budget contraint | Court terme (≤ 2 ans) |

| Réglementations strictes en matière d'exportation et restrictions au transfert de technologie | -0.8% | Flux commerciaux d'origine américaine | Moyen terme (2-4 ans) |

| Vulnérabilité de la chaîne d'approvisionnement en terres rares et matériaux de capteurs exotiques | -0.6% | Fabrication mondiale, impact concentré dans la production en Asie-Pacifique | Long terme (≥ 4 ans) |

| Charge cognitive des opérateurs due à des interfaces système complexes | -0.4% | Régions de déploiement à infrastructure technique limitée | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition élevés et coût total du cycle de vie

Les équipements CBRNe avancés nécessitent des investissements à long terme qui se multiplient une fois la formation, la maintenance et les mises à niveau en milieu de vie prises en compte. Sur une durée typique de 20 ans, le soutien peut représenter trois à cinq fois le prix d'achat initial, poussant les établissements de défense de moindre envergure à limiter les quantités ou à retarder les cycles de renouvellement. Les fournisseurs proposent de plus en plus des mises à niveau modulaires pour alléger cette charge ; cependant, les écosystèmes propriétaires verrouillés compensent souvent les économies à court terme par des frais en aval plus élevés, maintenant une pression budgétaire intense.

Réglementations strictes en matière d'exportation et restrictions au transfert de technologie

Les réglementations relatives au trafic international d'armes, les protocoles EAR et les obligations découlant des traités sur les armes chimiques ajoutent 6 à 18 mois à de nombreuses transactions, compliquant les acquisitions alliées qui reposent sur des composants américains. La charge de conformité pèse le plus lourdement sur les petits innovateurs et peut ralentir les livraisons à un moment où les lacunes opérationnelles se creusent. Le durcissement des contextes géopolitiques accroît encore le niveau de contrôle, renforçant l'avantage des acteurs établis qui disposent déjà d'équipes solides en matière de contrôle des exportations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par finalité : les systèmes de protection portent la demande actuelle

Les systèmes de protection représentaient 35,22 % de la part du marché de la défense CBRNe en 2025, confirmant l'importance durable de la protection individuelle et collective dans l'ensemble des services. Ils vont des respirateurs de nouvelle génération aux abris surpressurisés qui protègent le personnel contre les agents aérosolisés. La demande est soutenue par les normes de l'OTAN qui prescrivent des inventaires minimaux d'équipements de protection individuelle pour les unités déployées en avant. Les systèmes de détection suivent de près, servant de déclencheur pour l'activation des mesures de protection dès qu'une menace est détectée. Les actifs de décontamination complètent la triade en remettant les plateformes en service et en prévenant l'attrition des missions.

Les solutions de simulation et de formation représentent le segment à la croissance la plus rapide, avec un TCAC de 7,18 % jusqu'en 2031. Les organisations de défense déploient des suites de réalité mixte pour reproduire des scénarios de dispersion complexes sans agents dangereux, réduisant l'utilisation des champs de tir avec agents réels et diminuant les coûts par stagiaire. Le programme HoloLens de ForgeFX est emblématique des outils immersifs qui favorisent la rétention des compétences tout en raccourcissant les délais de formation. À mesure que les jumeaux numériques reproduisent les équipements de détection réels, les commandants peuvent répéter des plans de réponse à grande échelle et affiner leurs tactiques dans des environnements virtuels sécurisés. Cette efficacité dans la courbe d'apprentissage amplifie l'adoption dans les juridictions militaires et civiles, consolidant des perspectives robustes pour ce sous-segment.

Par utilisateur final : dominance militaire avec expansion civile

Le segment des utilisateurs finaux militaires représentait 69,35 % de la taille du marché de la défense CBRNe en 2025, reflétant le mandat des forces armées de combattre en environnement contaminé et de préserver la puissance de combat. Des budgets importants permettent d'investir dans des réseaux de capteurs durcis, des nœuds de commandement et de contrôle blindés et d'importants inventaires de tenues de protection. Les feuilles de route des plateformes mettent l'accent sur la reconnaissance par drone et les analyses de menaces pilotées par l'IA intégrées aux réseaux de champ de bataille plus larges.

Les agences civiles et de forces de l'ordre progressent à un TCAC de 7,02 %, stimulées par les directives de sécurité intérieure désignant les premiers intervenants comme parties prenantes principales lors des incidents domestiques. Des initiatives telles que le programme indien « Année de la préparation CBRN » canalisent des fonds vers les équipes municipales de matières dangereuses, stimulant l'acquisition de détecteurs portables et d'unités de décontamination mobiles. La convergence des technologies de niveau militaire avec les budgets civils favorise des normes communes, améliorant l'interopérabilité lorsque des groupes de travail conjoints sont déployés lors de situations d'urgence à grande échelle.

Par plateforme : les systèmes portables en tête, les drones en forte progression

Les dispositifs portables et portés maintenaient une part de marché de 31,42 % en 2025, illustrant la prime accordée à la mobilité et à la conscience situationnelle rapide. Les détecteurs chimiques légers fixés à l'équipement de combat et les respirateurs intelligents qui surveillent la dégradation des filtres illustrent cette tendance. Les équipements montés sur véhicule étendent la portée et le débit pour la surveillance au niveau des unités, tandis que les installations fixes sécurisent les bases critiques, les ports et les installations gouvernementales.

Les plateformes de drones et d'UAV enregistrent la progression la plus marquée avec un TCAC de 7,56 %. Le marché de la défense CBRNe considère les UAV comme indispensables pour prélever des échantillons dans les colonnes d'air au-dessus des points de dispersion suspectés sans exposer les équipes au sol. Le contrat d'essaim de télédétection de Draper et l'échantillonneur chimique de drone T4i DOVER prouvent que des charges utiles légères peuvent fournir des analyses à spectre complet en vol. Les avancées dans les capteurs à faible consommation de puissance, poids et volume simplifient l'intégration, ancrant les drones comme poste budgétaire incontournable dans les budgets futurs.

Par type : la détection chimique domine, la détection biologique s'accélère

La détection chimique détenait 25,88 % de la part du marché de la défense CBRNe en 2025, s'appuyant sur des méthodes colorimétrique, de mobilité ionique et infrarouge à transformée de Fourier matures qui identifient rapidement les agents de guerre connus. Les capteurs radiologiques et nucléaires occupent le niveau suivant, soutenant l'interdiction des matières illicites et la protection des actifs stratégiques. La détection des explosifs, souvent dérivée de la technologie antiterroriste, complète la catégorie avec une pertinence continue pour la sécurité aux frontières et aux points de contrôle.

La détection biologique progresse à un TCAC de 7,74 % grâce aux biopuces microfluidiques, qui réduisent les cycles d'identification à quelques minutes. De récentes démonstrations académiques montrent que des immunodosages à billes détectent des niveaux de toxines inférieurs au picogramme en moins de 10 minutes. Les capteurs CRISPR-Cas12a ajoutent une fidélité spécifique à la séquence qui réduit les faux positifs, tandis que les moteurs d'IA explorent de vastes bibliothèques de pathogènes pour signaler des organismes inconnus. Ces capacités rassurent les planificateurs quant à la possibilité de reconnaître les menaces émergentes, même lorsque des adversaires conçoivent de nouveaux agents synthétiques.

Analyse géographique

L'Amérique du Nord a dominé le marché de la défense CBRNe avec une part de 33,02 % en 2025, ancrée par la base industrielle profonde des États-Unis et des lignes de financement stables couvrant la détection, la protection et la formation. D'importants centres de R&D — couvrant Edgewood, Aberdeen Proving Ground et plusieurs laboratoires nationaux — accélèrent la maturation technologique et la transition vers les unités de terrain. Le Canada complète les dépenses américaines avec son Programme conjoint de défense CBRN, qui déploie des systèmes interopérables pour les opérations de l'OTAN.

L'Europe se classe en deuxième position, soutenue par l'initiative ReArm Europe qui injecte de nouveaux capitaux dans la défense collective. Les accords de normalisation facilitent la compatibilité transfrontalière des équipements, tandis que le financement de la protection civile de l'UE invite les fournisseurs à adapter des produits à double usage. Le Royaume-Uni, la France et l'Allemagne allouent des parts notables de leurs budgets révisés à la modernisation des flottes de véhicules de reconnaissance hérités, la rénovation de la flotte Fox du Royaume-Uni illustrant la demande de modernisation des capteurs et des communications.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,41 %. Les tensions accrues en Asie de l'Est ont poussé les dépenses militaires combinées à 411 milliards USD en 2023 et alimenté l'appétit pour les outils de dissuasion CBRNe. La Corée du Sud a déployé des véhicules de reconnaissance NBC K216 améliorés capables de détecter des agents chimiques à une distance de 5 km, et l'Australie continue de tester des kits de formation immersifs pour la réponse aux risques explosifs. La Force nationale indienne de réponse aux catastrophes poursuit des exercices CBRN à l'échelle nationale qui créent une demande tirée pour les détecteurs et les équipements de décontamination. Les partenariats industriels régionaux, notamment les transferts de technologie du Japon et des États-Unis, accélèrent le déploiement tout en développant des écosystèmes de soutien indigènes.

Paysage réglementaire

Les acquisitions dans le domaine de la défense CBRNe sont façonnées par des cadres politiques à plusieurs niveaux qui relient les normes internationales aux règles d'acquisition en matière de défense. Aux États-Unis, les directives du Department of Defense et les instructions au niveau des services régissent la survivabilité, la préparation opérationnelle et l'exécution des programmes couvrant les domaines chimique, biologique, radiologique et nucléaire. Les justifications budgétaires de l'exercice 2026 pour le Chemical and Biological Defense Program (CBDP) renforcent l'orientation vers une architecture de défense en couches intégrée CBRN (Integrated Layered Defense, ILD), gérée via la Capability Portfolio Management. Le Department of Homeland Security ancre également la préparation intérieure à travers des normes CBRNE nationales et des exigences d'interopérabilité qui influencent ce que les agences civiles peuvent déployer aux côtés des partenaires militaires.

Pour les alliés et les opérations multinationales, la normalisation de l'OTAN reste un point de passage central en matière de conformité pour l'interopérabilité, couvrant la doctrine, les procédures et la compatibilité des équipements entre les forces des États membres. La politique de défense CBRN de l'OTAN de 2022 et le concept de défense CBRN de 2025 qui a suivi traduisent l'intention stratégique en orientations de mise en œuvre pour les Alliés et les Autorités militaires de l'OTAN. Les STANAG et publications ATP connexes établissent des références opérationnelles et techniques communes. Ces exigences relèvent le niveau attendu des fournisseurs en matière de documentation, de preuves de certification et d'intégration multiplateforme, en particulier pour les systèmes qui doivent partager des données et fonctionner au sein de forces opérationnelles interarmées ou combinées.

Analyse de la chaîne de valeur

La chaîne de valeur de la défense CBRNe débute par des intrants amont spécialisés, comprenant les médias filtrants et textiles de protection, les sorbants et réactifs, les détecteurs et composants optiques, ainsi que l'électronique et le calcul embarqué. Ceux-ci alimentent la fabrication OEM de systèmes de détection, de protection, de décontamination et de formation. L'activité intermédiaire se concentre sur l'ingénierie système et la robustification, les analyses logicielles et la mise en réseau, ainsi que l'intégration des capteurs avec des plateformes telles que les kits portables, les véhicules et les drones. La vérification, la validation et la qualification par rapport aux exigences de performance militaires et civiles interviennent avant les achats en aval.

Les acheteurs gouvernementaux effectuent généralement leurs achats via des maîtres d'œuvre, des intégrateurs et des distributeurs agréés, le maintien en condition opérationnelle (calibrage, pièces détachées, consommables, certification et formation récurrente) représentant une part substantielle de la valeur sur le cycle de vie. Les mécanismes d'acquisition privilégient de plus en plus un accès rapide aux configurations commerciales prêtes à l'emploi, combiné à une intégration spécifique à la mission, comme l'illustre l'approche IDIQ Commercial Items du JPEO-CBRND américain pour les équipements de protection et les équipements de détection et de surveillance. Les services de maintien en condition opérationnelle et de disponibilité constituent également un levier de la chaîne de valeur, comme le montre l'extension par Babcock Australasia, en janvier 2026, de son contrat de gestion des actifs Counter-CBRNE pour l'Australian Defence Force, couvrant 132 types d'actifs et 65 000 pièces d'équipement individuelles. Les évaluations de la base industrielle et les initiatives de cartographie de la chaîne d'approvisionnement mettent en évidence des dépendances et goulots d'étranglement à plusieurs niveaux pour les matériaux et composants spécialisés, ce qui renforce l'importance de la qualification des fournisseurs, du sourcing secondaire et de la capacité de support local dans l'évaluation des offres.

Paysage concurrentiel

Le marché de la défense CBRNe présente une concentration modérée, avec une poignée de contractants de défense diversifiés qui s'appuient sur des relations historiques, une expertise en matière de contrôle des exportations et de larges portefeuilles. L'acquisition de FLIR Systems par Teledyne pour 8 milliards USD en 2021 et son acquisition d'Excelitas pour 710 millions USD en 2025 élargissent l'intégration verticale de l'imagerie thermique à l'optique et aux capteurs de petite taille.[4]« Teledyne acquiert FLIR », Teledyne Technologies, teledyne.com La hausse de 73 % des ventes de défense de Rheinmetall au premier trimestre 2025 et son carnet de commandes de 63 milliards EUR (73,90 milliards USD) illustrent comment la demande liée aux conflits peut rapidement amplifier les avantages d'échelle.

La technologie est le principal facteur de différenciation. Les leaders investissent massivement dans les algorithmes d'IA, les essaims autonomes et les matériaux composites avancés pour maintenir leur avance face aux entrants de niche. Les coentreprises — telles que le partenariat de Rheinmetall avec Leonardo — partagent les risques et ouvrent des canaux d'acquisition nationaux, tandis que les maîtres d'œuvre accordent des licences sur des plateformes bio-numériques disruptives pour rester en avance. La complexité réglementaire demeure un fossé naturel : les entreprises établies gèrent efficacement les formalités ITAR et EAR, tandis que les jeunes pousses font face à des coûts de conformité élevés qui ralentissent leur entrée sur le marché.

Les opportunités inexploitées résident dans l'analyse rapide des pathogènes, la robotique de décontamination automatisée et les logiciels de commandement intégrés civilo-militaires. Les grands contractants répondent en créant des branches de capital-risque qui investissent dans des entreprises spécialisées prometteuses, garantissant l'accès aux technologies de rupture. Cependant, une consolidation soutenue entre 2025 et 2030 pourrait élever les barrières pour les nouveaux innovateurs, réduisant potentiellement la concurrence par les prix dans les segments haut de gamme.

Leaders du secteur de la défense CBRNe

Smiths Detection (Smiths Group PLC)

Teledyne FLIR LLC (Teledyne Technologies Incorporated)

Bruker Corporation

Thales Group

Rheinmetall AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les acquisitions passent progressivement de simples achats d'équipements isolés à des résultats de portefeuille construits autour de la détection intégrée, des flux de commandement et des moyens d'intervention. L'accent mis par le Department of Defense américain sur la défense en couches intégrée CBRN (ILD), renforcé par le cadrage budgétaire du CBDP et de la DTRA pour l'exercice 2026, ouvre des opportunités pour les fournisseurs capables d'intégrer des données multi-capteurs, d'automatiser les alertes et de connecter les moyens de reconnaissance et de décontamination en ensembles déployables plutôt qu'en produits ponctuels. Cette orientation est renforcée par le Capstone ILD du JPEO-CBRND organisé à l'automne 2025 sur le site d'Aberdeen Proving Ground, qui a évalué sept systèmes de reconnaissance CBRN en tant que système de systèmes et a mis en évidence une demande pour l'intégration en architecture ouverte, les normes de données et les services de test d'interopérabilité.

Les opportunités se concentrent également sur l'industrialisation de la détection biologique et la décontamination automatisée, les programmes convertissant les prototypes en capacités déployables. L'attribution à Chemring US d'un contrat IDIQ à fournisseur unique en juin 2026 pour le Joint Biological Tactical Detection System (JBTDS), avec une commande de production initiale, illustre une demande active pour une capacité de détection biologique déployée et des solutions de maintien en condition opérationnelle. Côté intervention, l'atteinte par le JPEO-CBRND de la pleine capacité opérationnelle pour la variante portable du Forward Area Mobility Spray System (FAMS-S) en février 2026 soutient les travaux d'acquisition et de modernisation portant sur les fluides de décontamination, l'optimisation de la pulvérisation et les concepts d'emploi adaptés à la logistique. Dans le domaine R&D, l'annonce de recherche Protean de la DARPA en février 2026 ajoute un pipeline visible pour la science des contre-mesures fondée sur la menace et ouvre des voies de collaboration et de transition pour les entreprises travaillant sur la biodétection, l'analytique et les technologies connexes de contre-mesures médicales.

Développements récents du secteur

- Juin 2026 : Teledyne FLIR Defense a annoncé le lancement commercial de Black Recon, un système de micro-drone à lancement autonome conçu pour une intégration sur véhicule et installation fixe. Ce lancement élargit les options de reconnaissance à distance et de déploiement de capteurs dans des environnements dangereux, en phase avec l'évolution du marché vers des concepts de détection CBRNe sans pilote et en réseau.

- Août 2025 : Bruker Corporation a annoncé plusieurs nouveaux contrats et accords-cadres totalisant plus de 27 millions USD pour des systèmes de détection de traces d'explosifs et de reconnaissance chimique dans les secteurs de l'aviation et de la défense. Cette structure pluriannuelle offre une meilleure visibilité sur la demande récurrente pour les plateformes de contrôle et de détection utilisées par les utilisateurs finaux militaires et de sécurité.

- Janvier 2024 : Draper a reçu un accord Other Transaction Authority de 26 millions USD du Department of Defense américain pour améliorer les logiciels de systèmes autonomes sans pilote destinés aux missions de reconnaissance CBRN collaboratives. Ces travaux soutiennent le travail en équipe autonome et les mises à jour des logiciels de mission, réduisant le risque pour l'opérateur lors de la détection et de l'échantillonnage en zone contaminée.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les solutions utilisées pour prévenir, détecter, protéger et réagir face aux événements liés à des menaces chimiques, biologiques, radiologiques, nucléaires et explosives, destinées aux utilisateurs de la défense et de la sécurité publique.

Exclusions du périmètre : nous excluons les équipements tactiques à usage général et les équipements de sécurité standard qui ne sont pas conçus ou certifiés pour les scénarios de menace CBRNE.

Aperçu de la segmentation

- Par finalité

- Détection

- Protection

- Décontamination

- Simulation et formation

- Par utilisateur final

- Militaire

- Civil et forces de l'ordre

- Par plateforme

- Systèmes portables et portés

- Montés sur véhicule

- Installations fixes et en établissement

- Basés sur drones/UAV

- Par type

- Chimique

- Biologique

- Radiologique

- Nucléaire

- Explosif

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par établir des limites claires autour de ce qui constitue des dépenses de défense CBRNE et ce qui n'en constitue pas, puis à aligner cela sur le langage des marchés publics et de la planification de défense. Nous nous référons à des documents ouverts et officiels tels que les documents budgétaires de défense et les notes de programme, la documentation de normes publiques de l'OTAN et d'autres organismes lorsqu'elle est disponible, les publications de l'ONU et de l'OMS pour le contexte des incidents et de la préparation, ainsi que la documentation des organismes de sécurité et de normalisation tels que les orientations du NIST qui influencent les exigences techniques.

Ensuite, nous vérifions le côté demande en croisant les avis d'appel d'offres publics, les notes d'auditions parlementaires ou congressionnelles, et les résumés publics d'attribution de contrats, puis nous utilisons les dépôts d'entreprises, les présentations aux investisseurs et les communiqués de presse crédibles pour comprendre le mix produit et le calendrier de livraison. Pour une structuration complémentaire, nous utilisons de manière sélective des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux afin de ne pas manquer d'importants cycles d'acquisition. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres sources publiques ont également été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse de ce que nous observons dans les données publiques d'acquisition et pour combler les lacunes lorsque les programmes sont regroupés ou non entièrement divulgués. Nous nous entretenons avec un ensemble de fournisseurs, d'intégrateurs, de parties prenantes des acquisitions et des programmes, ainsi que d'utilisateurs finaux dans les domaines de la défense, de la protection civile et de l'application de la loi, puis nous validons les hypothèses concernant le calendrier d'adoption, les cycles de remplacement et les fourchettes de prix typiques selon les régions.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Directions générales : 17 % | APAC : 48 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 20 % | Managers : 50 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Nous commençons par une construction descendante qui reconstitue le bassin de dépenses adressables à partir des budgets de défense et de sécurité intérieure, des programmes d'acquisition et des investissements de préparation qui se rapportent explicitement aux missions CBRNE. Une fois ce bassin de demande formé, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des vérifications de l'exposition au chiffre d'affaires des fournisseurs, des échantillons de prix unitaires multipliés par les volumes d'expédition pour les principales catégories d'équipements, et des vérifications de canal sur la cadence de livraison. Les totaux sont ensuite ajustés lorsque les deux visions ne coïncident pas.

Les principaux intrants utilisés dans le modèle comprennent les cycles de modernisation prévus pour les équipements de détection et de protection, l'intensité des dépenses de formation et de simulation, les schémas d'acquisition des systèmes de décontamination, les mandats de préparation et d'intervention en cas d'incident, ainsi que l'orientation des dépenses de défense par région. Les acquisitions pouvant être irrégulières, une analyse de scénarios est utilisée pour la prévision afin que les grands démarrages de programmes, les retards ou les reséquencements puissent être reflétés sans forcer une courbe régulière. Lorsque la visibilité ascendante est plus faible, les écarts sont traités à l'aide de ratios de substitution liés à la taille des forces prêtes pour la mission et aux intervalles de remplacement typiques, puis réexaminés à travers les retours d'experts avant de finaliser la série.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants tels que les mouvements budgétaires, les attributions de contrats visibles et les calendriers d'acquisition connus, afin que les incohérences majeures puissent être détectées tôt. Lorsque des pics inhabituels apparaissent, les hypothèses sont réexaminées et des échanges de suivi sont déclenchés pour confirmer si le calendrier, les prix ou le périmètre expliquent le changement. Le modèle est ensuite recalculé.

Avant validation finale, le travail passe par un examen à plusieurs étapes par les analystes afin que les définitions, le traitement des devises et l'alignement des années soient cohérents dans tout le modèle. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements importants se produisent, tels que des annonces d'acquisition majeures ou des changements de politique importants. Juste avant la livraison, une dernière révision est effectuée afin que les chiffres reflètent les derniers signaux publics disponibles.

Comparaison de la taille du marché de la défense CBRNe de Mordor Intelligence avec d'autres estimations publiées

Il est normal de constater des valeurs de marché différentes pour la défense CBRNE, car les éditeurs ne comptabilisent pas toujours les mêmes activités et ne calent pas non plus leurs années de marché de la même manière. Les différences peuvent provenir de la prise en compte ou non de la formation et de la simulation, de la manière dont l'intervention sur les explosifs est traitée, et de l'alignement de la conversion des devises pour les acquisitions multi-pays.

En suivant le calendrier des cycles d'acquisition, les intervalles de remplacement et les facteurs de conversion budget-attribution, Mordor Intelligence maintient le modèle en lien avec ce qui est réellement livré dans les programmes CBRNE, plutôt que de comptabiliser des dépenses de défense générales seulement vaguement liées à ces missions. Certaines estimations s'ancrent également sur une année de base antérieure puis appliquent une trajectoire de croissance plus lissée, ce qui peut manquer l'irrégularité d'une année à l'autre causée par les retards de contrats et les reséquencements de programmes.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,74 milliards USD (2026) | |

| Cabinet de conseil mondial A | 17,70 milliards USD (2024) | Utilise une année de base antérieure et applique généralement une courbe de revenus plus lissée, ce qui peut sous-estimer l'irrégularité des acquisitions liée au calendrier des contrats et au phasage des livraisons dans les programmes de défense. |

| Groupe de recherche sectoriel B | 17,00 milliards USD (2024) | Le périmètre semble davantage axé sur les équipements, et certaines parties de la formation, de la simulation ou du soutien au niveau des programmes peuvent être considérées comme hors périmètre, ce qui réduit le total lorsqu'on le compare sur une base d'année comparable. |

L'écart présenté dans le tableau s'explique principalement par l'alignement des années et ce qui est comptabilisé concernant les éléments de soutien aux programmes tels que la formation et la préparation. Grâce à une définition claire et à des vérifications reliant les budgets à la demande attribuée et livrée, l'estimation finale reste transparente et peut être reproduite avec les mêmes intrants et hypothèses.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la défense CBRNe ?

Le marché de la défense CBRNe a atteint 19,74 milliards USD en 2026 et est prévu à 25,85 milliards USD d'ici 2031, reflétant un TCAC de 5,55 %.

Quelle région connaît la croissance la plus rapide en matière d'acquisitions CBRNe ?

L'Asie-Pacifique se développe le plus rapidement, avec un TCAC de 7,41 % jusqu'en 2031, à mesure que les budgets de défense augmentent dans un contexte de tensions régionales.

Quel segment affiche le taux de croissance le plus élevé ?

Les systèmes de simulation et de formation sont en tête avec un TCAC de 7,18 %, portés par l'adoption de la réalité virtuelle et augmentée pour des exercices plus sûrs et moins coûteux.

Pourquoi les drones deviennent-ils importants dans la défense CBRNe ?

Les plateformes aériennes sans pilote collectent des échantillons et effectuent des reconnaissances sans exposer le personnel, une capacité qui progresse désormais à un TCAC de 7,56 % au sein du marché global.

Quelle est l'importance de la demande militaire par rapport aux applications civiles ?

Les acheteurs militaires représentaient 69,35 % du marché en 2025, mais les agences civiles et de forces de l'ordre rattrapent leur retard, affichant un TCAC de 7,02 % jusqu'en 2031.

Quels sont les principaux obstacles à une adoption technologique plus large ?

Les coûts élevés du cycle de vie et les règles strictes de contrôle des exportations ralentissent les acquisitions, en particulier pour les pays de moindre envergure et les fournisseurs émergents.

Dernière mise à jour de la page le: