Taille et part du marché des systèmes de démagnétisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.92 Milliards de dollars |

| Taille du Marché (2031) | 1.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

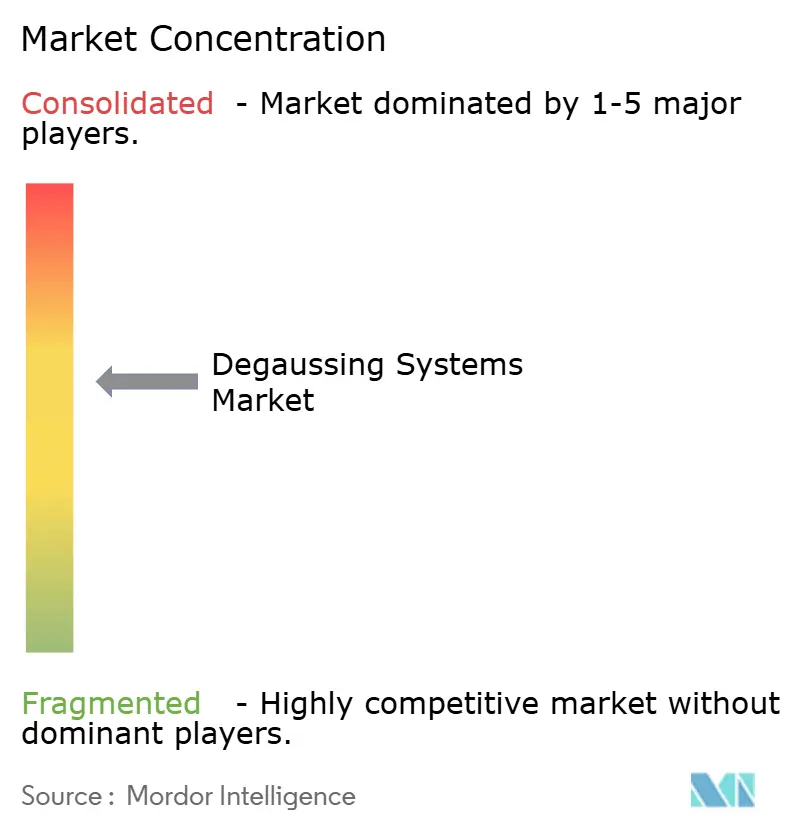

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de démagnétisation par Mordor Intelligence

La taille du marché des systèmes de démagnétisation devrait passer de 873,69 millions USD en 2025 à 921,3 millions USD en 2026 et devrait atteindre 1 201,26 millions USD d'ici 2031, à un TCAC de 5,45 % sur la période 2026-2031. La dynamique repose sur deux forces antagonistes. Premièrement, la prolifération des mines navales à influence magnétique dans les points de passage contestés pousse les marines à réduire leurs signatures magnétiques. Deuxièmement, les budgets d'investissement contraints encouragent les modernisations de prolongation de vie sur des coques éprouvées plutôt que la mise en service de navires entièrement nouveaux. Le marché des systèmes de démagnétisation s'élargit donc chaque fois qu'un commandant de flotte choisit une modernisation rentable plutôt qu'un destroyer ou un sous-marin neuf. La croissance se concentre également autour de suites de contrôle pilotées par logiciel qui utilisent des données en temps réel pour affiner la sortie des bobines, améliorant l'efficacité de suppression tout en réduisant la demande en énergie. Sur le plan régional, l'Amérique du Nord domine les revenus actuels, tandis que la région Asie-Pacifique ajoute des coques le plus rapidement, la Chine, l'Inde et la Corée du Sud imposant des mandats de gestion de signature sur chaque nouveau combattant de surface.

Principaux enseignements du rapport

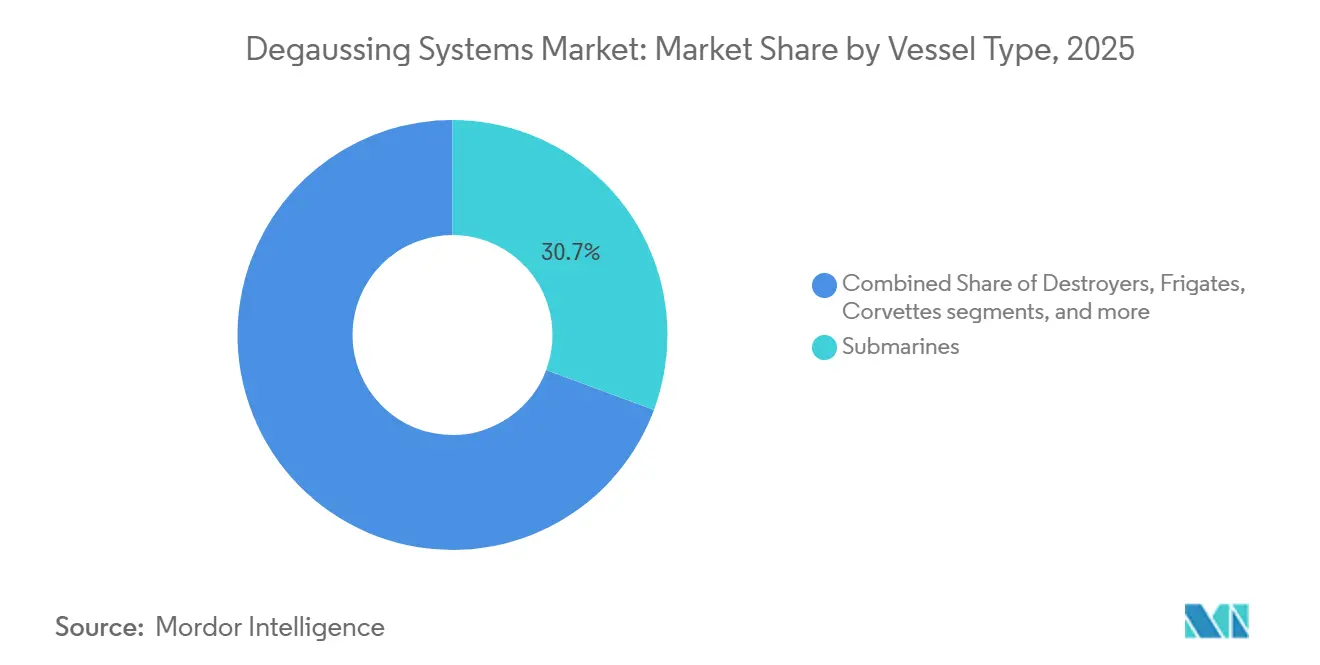

- Par type de navire, les sous-marins ont dominé avec une part de revenus de 30,67 % en 2025, tandis que les navires de lutte contre les mines devraient progresser à un TCAC de 7,65 % jusqu'en 2031.

- Par solution, la démagnétisation a représenté une part de 61,25 % en 2025, tandis que la dépermanentisation progresse à un TCAC de 6,27 % jusqu'en 2031.

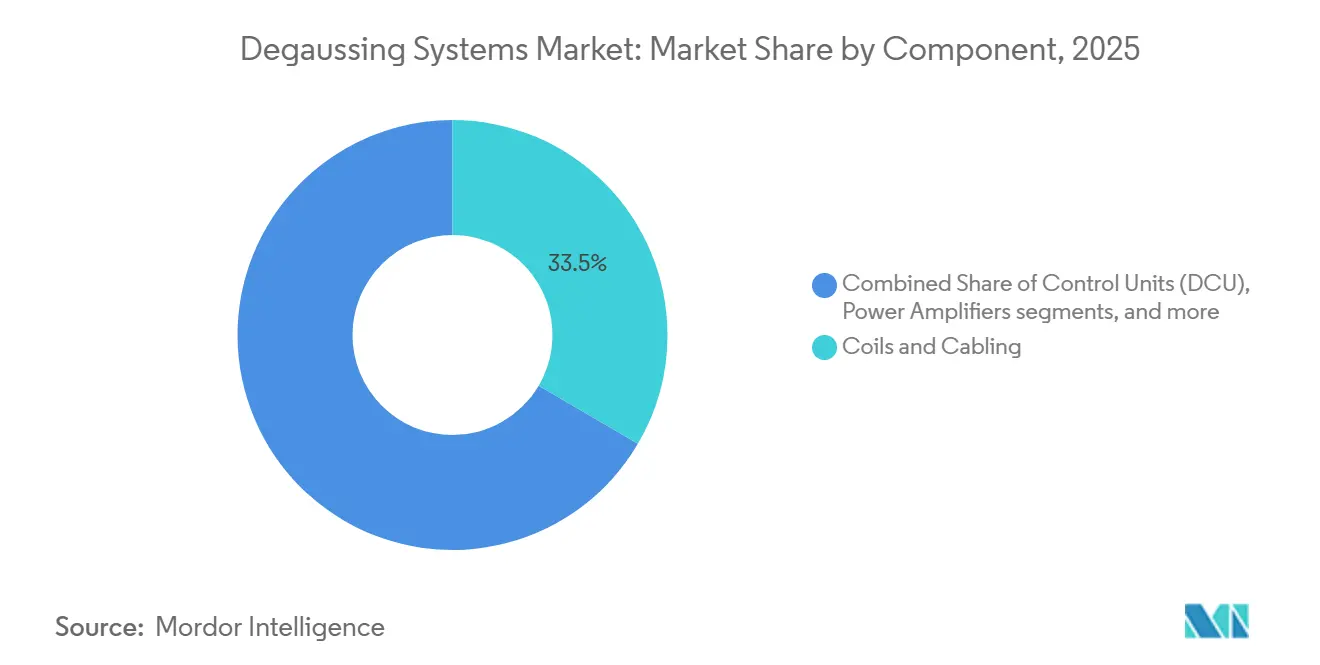

- Par composant, les bobines et le câblage ont représenté 33,45 % en 2025, tandis que les logiciels et l'analytique croissent à un TCAC de 7,87 % jusqu'en 2031.

- Par type d'installation, la modernisation a détenu une part de 53,76 % en 2025 et devrait croître à un TCAC de 7,38 % jusqu'en 2031.

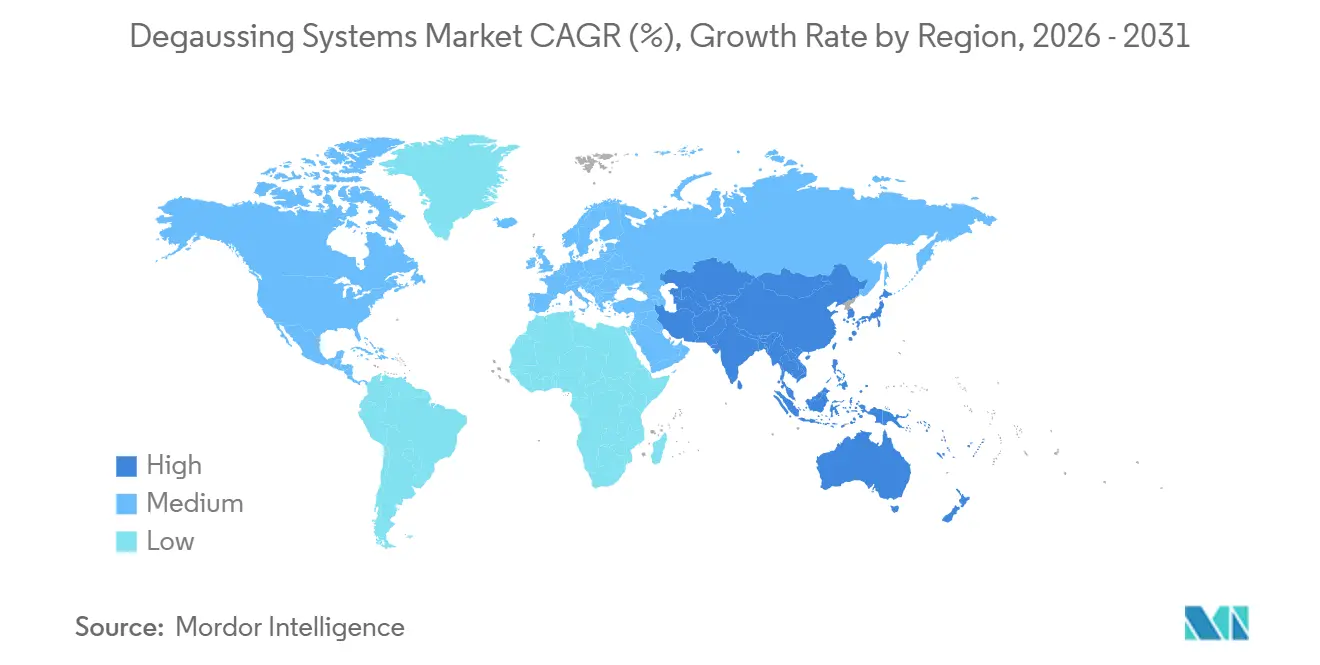

- Par géographie, l'Amérique du Nord a détenu 35,65 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des systèmes de démagnétisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des budgets de modernisation navale accélérant les investissements dans les systèmes de démagnétisation | +1.2% | Mondial, concentré en Amérique du Nord, Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement accru de mines navales à influence magnétique stimulant la demande de contrôle de signature magnétique | +0.9% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Expansion des initiatives de modernisation ciblant les navires de surface plus anciens pour des mises à niveau de démagnétisation | +0.8% | Mondial, gains précoces en Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Émergence de la technologie de bobines supraconductrices à haute température permettant des systèmes compacts et efficaces | +0.7% | Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration d'algorithmes adaptatifs alimentés par l'IA pour la gestion de signature en temps réel | +0.6% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Exigence croissante de systèmes de micro-démagnétisation dans les véhicules de surface et sous-marins sans pilote furtifs | +0.5% | Mondial, concentré en Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La hausse des budgets de modernisation navale accélère les acquisitions

Les investissements de défense accrus renforcent les programmes pluriannuels de construction navale et de maintien en condition opérationnelle qui regroupent les mises à niveau de démagnétisation avec le renouvellement des systèmes de combat. Les États-Unis allouent 384,3 milliards USD pour l'investissement de défense de l'exercice 2026, dont 65 milliards USD dirigés vers la construction navale et les systèmes maritimes, y compris les travaux de survivabilité et de gestion de signature sur les combattants de surface.[1]Département américain de la Défense, « Matériaux budgétaires de l'exercice 2026 », comptroller.defense.gov La stratégie industrielle de défense canadienne de 2026 met l'accent sur une approche de construction-partenariat-achat, alignant les feuilles de route nationales de construction navale sur les normes de compatibilité électromagnétique pour les navires de surface. Les membres de l'OTAN introduisent également des capacités activées par l'IA autour des plateformes navales, signalant que les modernisations combinent de plus en plus le matériel et les logiciels pour le contrôle de champ en temps réel. Le marché des systèmes de démagnétisation bénéficie de ce mouvement à mesure que les marines font passer davantage de coques par les docks de modernisation et synchronisent le calibrage, la dépermanentisation et la recalibration des bobines embarquées avec d'autres travaux sur les ensembles de mission. Les achats à court terme en Amérique du Nord et la croissance plus rapide en Asie-Pacifique constituent les principaux moteurs de volume pour le marché des systèmes de démagnétisation jusqu'en 2031.

Les mines navales à influence magnétique propulsent la demande de contrôle de signature

L'Agence du renseignement de défense a évalué que la Corée du Nord possède un stock important de mines navales, comprenant des mines à influence équipées de fusées magnétiques, susceptibles de représenter un danger imminent pour les navires de guerre de surface dans les zones restreintes. La menace des mines est également présente en mer de Chine méridionale, où les eaux peu profondes peuvent amplifier l'efficacité des dangers liés aux mines de fond et aux mines mouillées. Pour faire face à ces risques liés aux mines, la marine américaine a attribué des contrats à RTX Corporation et Textron Inc. en 2025 pour des charges utiles de lutte contre les mines via le Naval Sea Systems Command, dans le cadre d'équipements modulaires de dragage de mines embarqués sur les navires de combat littoral, pour lesquels le contrôle des signatures magnétiques de ces bâtiments est essentiel. Parallèlement, les activités de recherche et développement chinoises, telles que relevées dans diverses études, sur les magnétomètres quantiques à base de rubidium soulignent l'importance du contrôle des signatures magnétiques, même pour les navires équipés de systèmes de démagnétisation.

Expansion des initiatives de modernisation ciblant les navires de surface plus anciens pour des mises à niveau de démagnétisation

Les programmes de modernisation surpassent les installations sur navires neufs car ils offrent une résilience plus rapide et moins coûteuse sur des navires qui restent en service pendant des décennies. Les examens gouvernementaux continuent de mettre en évidence des délais d'acquisition s'étalant sur de nombreuses années, poussant les flottes à tirer davantage de valeur des coques existantes grâce à des modernisations en milieu de vie. Dans ce contexte, les marines programment le renouvellement de la démagnétisation lors des fenêtres de maintenance planifiées afin de réduire les risques et les coûts tout en obtenant des gains de signature mesurables en mer. La prédominance de la modernisation est également liée aux cycles de calibrage et d'étalonnage qui peuvent être planifiés autour des déploiements, réduisant les temps d'arrêt opérationnels par rapport à l'attente d'un créneau de livraison de navire neuf. Les fournisseurs ont affiné les kits de bobines modulaires et les contrôleurs compacts pour minimiser les modifications structurelles et accélérer l'installation à bord, renforçant ainsi l'argument en faveur des mises à niveau des frégates et destroyers vieillissants. Cet avantage maintient les modernisations au cœur du marché des systèmes de démagnétisation pendant la période de prévision.

Émergence de la technologie de bobines supraconductrices à haute température permettant des systèmes compacts et efficaces

La technologie supraconductrice à haute température reste une voie stratégique pour des gains de poids et d'efficacité sur les grands combattants. Les chaînes d'approvisionnement de la défense et de l'énergie continuent d'investir dans la technologie des aimants supraconducteurs à haute température, qui soutient les applications navales bénéficiant d'une géométrie compacte et de pertes électriques réduites.[2]Tokamak Energy, « Lancement de la division TE Magnetics », tokamakenergy.co.uk À mesure que la capacité de production s'accroît et que davantage de partenaires intègrent l'écosystème, les voies de qualification pour les bobines embarquées s'élargiront dans les programmes alliés. L'Amérique du Nord mène l'adoption précoce, tandis qu'une extension vers l'Asie-Pacifique est probable à mesure que les partenaires s'alignent sur les normes et les approches de gestion thermique compatibles avec les opérations en mer. La technologie supraconductrice à haute température se combine également bien avec la conception basée sur des modèles et les jumeaux numériques, qui raccourcissent les cycles de validation pour les configurations de bobines de nouvelle génération. Ces attributs bénéficient au marché des systèmes de démagnétisation à mesure que les programmes planifient des constructions pérennes capables d'accueillir davantage de systèmes de mission sans dépasser les limites de déplacement ou de puissance.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les dépenses d'investissement élevées et les coûts de maintenance à long terme limitent l'adoption plus large | -0.9% | Mondial, aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Délais d'acquisition prolongés en raison de procédures complexes d'approvisionnement en matière de défense | -0.7% | Mondial, cycles d'approvisionnement américains et européens | Moyen terme (2-4 ans) |

| Réaffectation des ressources vers les systèmes d'armes à canon électromagnétique et à énergie dirigée émergents, réduisant la disponibilité des financements | -0.6% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement pour les rubans supraconducteurs à haute température et les capteurs magnétiques à base de terres rares entravant l'évolutivité de la production | -0.5% | Mondial, risque de concentration des matériaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses d'investissement élevées et les coûts de maintenance à long terme limitent l'adoption plus large

Les planificateurs budgétaires font face à des arbitrages entre les investissements en survivabilité, la létalité et la disponibilité opérationnelle, ce qui peut ralentir le rythme des mises à niveau de démagnétisation dans certaines flottes. Le coût total de possession comprend l'installation, la maintenance périodique et le calibrage, et ces postes budgétaires sont en concurrence avec d'autres postes dans les plans d'approvisionnement. Les programmes dans les marchés émergents sont les plus sensibles aux coûts initiaux et au cycle de vie, ce qui peut repousser les travaux de démagnétisation à des phases ultérieures. Les décideurs choisissent souvent des ensembles de modernisation qui combinent la démagnétisation avec d'autres tâches de milieu de vie pour réaliser des économies sur la main-d'œuvre et le temps en cale sèche. Ce calcul des coûts maintient l'adoption à un niveau stable, mais peut retarder le déploiement sur les coques de moindre priorité au cours d'une année donnée.

Les vulnérabilités de la chaîne d'approvisionnement pour les rubans supraconducteurs à haute température et les capteurs magnétiques à base de terres rares entravent l'évolutivité de la production

La pile de matériaux qui soutient les bobines supraconductrices et les magnétomètres avancés est limitée à une petite base de fournisseurs. Des initiatives industrielles sont en cours pour réduire la dépendance à des intrants spécifiques en terres rares, notamment des conceptions d'aimants supraconducteurs à haute température de nouvelle génération nécessitant moins de matériaux rares. Même avec ces efforts, l'augmentation de la production aux volumes navals prend du temps à mesure que les fournisseurs qualifient les lignes de production pour les exigences maritimes. Les délais de livraison et le risque de concentration peuvent créer des pressions de planification sur les programmes navals qui visent à adopter des bobines supraconductrices à haute température ou des capteurs de qualité quantique. Ces contraintes tempèrent donc le potentiel de hausse pour le marché des systèmes de démagnétisation dans les années lointaines de la prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de navire : les sous-marins portent les impératifs de furtivité

Les sous-marins ont représenté 30,67 % des revenus du segment en 2025, les flottes sous-marines intégrant le contrôle de signature magnétique dans les nouvelles constructions et les modernisations de classe. Les navires de lutte contre les mines progressent à un TCAC de 7,65 % jusqu'en 2031, ce qui reflète une doctrine reposant sur des navires-mères à faible champ et des engins sans pilote pour chasser et neutraliser les mines. Les acquisitions en Amérique du Nord se concentrent sur les plans de prolongation de vie pour la croissance en Asie-Pacifique, liée aux littoraux contestés et aux nouveaux programmes sous-marins qui spécifient le contrôle de signature dès la phase de conception. À mesure que les systèmes sans pilote assument davantage de rôles de chasse aux mines, les navires-mères et les navires de soutien standardisent également des niveaux de référence magnétiques plus bas pour réduire le risque opérationnel dans les champs d'influence. Le secteur des systèmes de démagnétisation bénéficie de cette combinaison équilibrée à mesure que les marines séquencent les mises à niveau en fonction des besoins de mission et de l'âge des coques.

Les combattants de surface, notamment les destroyers et les frégates, continuent de soutenir la demande à mesure que les flottes calibrent le contrôle en temps réel pour les patrouilles et les transits à faible signature. Les exigences de guerre des mines s'étendent aux patrouilleurs et aux navires auxiliaires qui soutiennent les missions expéditionnaires, élargissant la base installée pour les ensembles de bobines plus petits et les contrôleurs compacts. Les feuilles de route de construction navale alliées en 2026 mettent l'accent sur des normes de survivabilité plus élevées et une compatibilité électromagnétique plus stricte, ce qui fait de la démagnétisation une exigence fondamentale plutôt qu'une modernisation optionnelle. Il en résulte un volume stable provenant des grandes coques et une croissance plus rapide dans les navires spécialisés opérant dans les zones menacées par les mines. Ce schéma à deux vitesses ancre la demande prévisionnelle et façonne les stratégies des fournisseurs dans toutes les classes de navires au sein du marché des systèmes de démagnétisation.

Par solution : la domination de la démagnétisation face à la croissance de la dépermanentisation

Les solutions de démagnétisation ont dominé avec 61,25 % des dépenses du segment en 2025, les marines ayant privilégié les systèmes de bobines embarquées qui suppriment les signatures lors des opérations courantes. Le calibrage et l'étalonnage restent au cœur des flux de travail de mise en service et de remise en état car ils définissent et valident les objectifs de champ pour la démagnétisation et la dépermanentisation. Le contrôle défini par logiciel ajoute de la résilience en apprenant le comportement des coques selon les caps et les latitudes, réduisant ainsi la charge de travail de l'équipage et raccourcissant le temps d'atteinte des champs cibles au port et en mer. Les équipes d'approvisionnement intègrent ces capacités dans des périmètres de survivabilité plus larges afin que les calendriers de modernisation s'alignent sur les fenêtres de disponibilité des navires. Le secteur des systèmes de démagnétisation répond avec des amplificateurs modulaires, des contrôleurs intelligents et des jumeaux numériques qui compriment la conception et les essais de réception.

La dépermanentisation croît à un TCAC de 6,27 % jusqu'en 2031, les marines augmentant la cadence des réinitialisations du magnétisme permanent pour soutenir des niveaux de champ quotidiens plus bas. Les approches portatives et à quai qui minimisent le temps de transit vers les installations fixes gagnent du terrain, maintenant les navires en station et réduisant le risque de calendrier. Étant donné que la dépermanentisation améliore l'efficacité des bobines embarquées en réduisant la dérive de rémanence, de nombreuses flottes associent les cycles de dépermanentisation aux mises à jour de calibrage pour consolider les gains. La conception basée sur des modèles améliore également les configurations de bobines et les profils de dépermanentisation, ce qui favorise des résultats plus reproductibles entre les traitements. Ensemble, ces pratiques renforcent la diversité des solutions et maintiennent le leadership de la démagnétisation en temps réel sur le marché des systèmes de démagnétisation.

Par composant : les logiciels d'analytique accélèrent l'intégration de l'intelligence

Les bobines et le câblage ont représenté 33,45 % des revenus des composants en 2025, soutenus par les cycles de remplacement et l'intégration à la conception sur les nouvelles coques. La demande couvre les boucles à base de cuivre et les architectures supraconductrices émergentes visant à réduire le poids et la consommation d'énergie sur les grands navires. Les fournisseurs répondent à ces besoins avec des kits de faisceau et de cheminement modulaires qui simplifient l'installation autour des systèmes de propulsion et de mission. L'électronique de contrôle continue d'évoluer, avec une fiabilité accrue et des protections cybernétiques renforcées, essentielles à mesure que davantage de navires se connectent aux systèmes de combat. Ces évolutions maintiennent l'investissement matériel à un niveau stable tout en ouvrant la voie à une différenciation centrée sur les logiciels dans le marché des systèmes de démagnétisation.

Les logiciels et l'analytique sont les composants à la croissance la plus rapide avec un TCAC de 7,87 % jusqu'en 2031, portés par le contrôle activé par l'IA et le réglage basé sur des modèles. Un partenariat de 2026 entre Naval Group et Thales met en évidence le mouvement vers l'industrialisation de l'IA pour les plateformes navales, notamment des algorithmes qui optimisent les courants de bobines en temps réel à l'aide de retours de capteurs. Les jumeaux numériques raccourcissent les itérations de conception et réduisent les cycles de calibrage en validant les configurations de bobines avant le lancement, et les modules de maintenance prédictive aident à prévoir les besoins de service des câbles ou des amplificateurs avant la défaillance. À mesure que les flottes ajoutent des actifs sans pilote, le contrôle logiciel évolutif couvrant les navires-mères et les véhicules de surface sans pilote devient de plus en plus précieux pour les opérations coordonnées. Ces facteurs expliquent pourquoi les logiciels constituent le levier de performance et le moteur de croissance parmi les composants du marché des systèmes de démagnétisation.

Par type d'installation : la modernisation domine le marché

Les installations de modernisation ont détenu 53,76 % des revenus de 2025 et devraient croître à un TCAC de 7,38 % jusqu'en 2031, reflétant l'économie du cycle de vie et les réalités de l'approvisionnement. Les marines alignent le renouvellement de la démagnétisation avec d'autres ensembles de milieu de vie pour minimiser le temps en cale sèche et intégrer les calibrages avec des mises à niveau plus larges des systèmes de mission. Les rapports de surveillance sur les délais de livraison renforcent la raison pour laquelle les flottes maximisent la valeur des coques existantes pendant que les nouvelles constructions progressent dans des voies de qualification plus longues.[3]Bureau de la responsabilité gouvernementale des États-Unis, « Publications de surveillance des acquisitions de défense », gao.gov Le périmètre de modernisation s'adapte également aux contraintes de la plateforme, maintenant les coûts et les délais sous contrôle pour une gamme de combattants de surface. Ces attributs font de la modernisation le centre de gravité du marché des systèmes de démagnétisation tout au long de la prévision.

Les installations sur navires neufs représentent la part restante et reflètent des programmes stratégiques où le contrôle de signature magnétique est intégré dès la phase de conception. Les budgets de construction navale en Amérique du Nord fournissent un financement durable pour les destroyers, les navires amphibies et les plateformes sous-marines qui standardisent la gestion de signature et la compatibilité électromagnétique. Les programmes en Asie-Pacifique concentrent la croissance à mesure que les partenaires avancent leurs lignes de sous-marins et de combattants de surface qui planifient des opérations à faible champ dans les eaux contestées. Néanmoins, les longs cycles de qualification et les considérations liées à la chaîne d'approvisionnement tempèrent la montée en puissance à court terme et préservent l'avantage de la modernisation. En conséquence, les deux voies restent actives, la modernisation générant le volume et les nouvelles constructions établissant la base technologique pour le marché des systèmes de démagnétisation.

Analyse géographique

L'Amérique du Nord a détenu 35,65 % de la taille du marché des systèmes de démagnétisation en 2025, soutenue par les dépenses soutenues des États-Unis en construction navale et modernisation et par la politique industrielle canadienne qui privilégie les capacités nationales. Le portefeuille américain pour l'exercice 2026 dirige 65 milliards USD vers la construction navale et les systèmes maritimes et maintient le financement des contre-mesures aux mines et des dispositifs de survivabilité. La stratégie industrielle de défense canadienne de 2026 formalise une voie pour renforcer la capacité de production navale et aligner les fournisseurs sur les besoins à long terme des plateformes, notamment la préparation à la compatibilité électromagnétique pour les futurs navires de surface. Le programme de véhicules de surface sans pilote de lutte contre les mines de la marine américaine fait progresser la guerre des mines distribuée, reliant l'approvisionnement en plateformes à la demande de mission pour des opérations à faible champ. Ces conditions assurent une base stable pour le marché des systèmes de démagnétisation dans la région.

La région Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031, l'expansion navale s'alignant sur les voies maritimes contestées et l'adoption plus large des contre-mesures aux mines autonomes. Les programmes sans pilote dans la région accordent une prime à la micro-démagnétisation et au contrôle défini par logiciel, permettant aux véhicules de surface sans pilote et aux navires-mères d'opérer dans les zones de mines à influence avec une intensité de champ réduite. Les partenaires continuent d'aligner leurs choix techniques sur les objectifs de survivabilité, ce qui renforce la conception basée sur des modèles et la discipline de calibrage. L'innovation logicielle devrait s'accélérer rapidement à mesure que les fournisseurs adaptent les algorithmes aux environnements opérationnels locaux et aux ensembles de données de calibrage. Ces éléments sous-tendent la surperformance de l'Asie-Pacifique sur le marché des systèmes de démagnétisation.

L'Europe maintient une adoption régulière, ancrée dans son héritage de guerre des mines et dans la standardisation au sein des cadres de l'OTAN. Les États membres investissent dans les contre-mesures aux mines autonomes et la coordination de démagnétisation associée, et les annonces de fournisseurs de 2026 confirment des ressources d'ingénierie en IA dédiées aux plateformes navales et à la gestion de signature. Les cycles d'approvisionnement restent délibérés pour s'aligner sur les exigences de compatibilité électromagnétique et de résistance aux chocs, ce qui maintient un débit cohérent dans les budgets à court terme. Les priorités européennes reflètent la combinaison mondiale de volume de modernisation et d'adoption sélective de nouvelles constructions, avec un accent sur le contrôle modulaire et défini par logiciel. Cette position soutient des opportunités prévisibles pour le marché des systèmes de démagnétisation sans la volatilité observée dans d'autres catégories de défense.

Paysage concurrentiel

Le marché des systèmes de démagnétisation se concentre sur un ensemble ciblé de fournisseurs qualifiés pour le naval qui combinent des bobines embarquées, de l'électronique de contrôle et des outils de calibrage avec un contrôle défini par logiciel. Les grands groupes mondiaux et les fournisseurs spécialisés ancrent leurs positions en respectant des normes militaires strictes en matière de compatibilité électromagnétique, de résistance aux chocs et de fiabilité. Les partenariats de 2026 indiquent un investissement accru dans l'IA pour les plateformes navales, élevant le niveau d'exigence pour l'optimisation en temps réel du courant de bobines en mer. L'évolution de la pile de contrôle et le support des jumeaux numériques servent à la fois les voies de nouvelle construction et de modernisation, élargissant les opportunités de service à court terme. Ces qualités indiquent une concentration modérée façonnée par la profondeur de qualification et la solidité de la base installée.

L'exécution stratégique en 2026 met en avant les logiciels et l'autonomie comme facteurs de différenciation. Thales et Naval Group ont formalisé une collaboration sur l'IA souveraine pour accélérer l'industrialisation des algorithmes d'aide à la décision embarquée et de gestion de champ en temps réel, une initiative conçue pour s'étendre aux flottes nationales. Exail a élargi sa présence au Moyen-Orient en ouvrant un bureau à Riyad en 2026 et a confirmé l'acquisition alliée de systèmes de neutralisation de mines s'alignant sur les concepts d'opération autonomes de lutte contre les mines, augmentant ainsi la pertinence du contrôle de signature coordonné entre les navires-mères et les actifs sans pilote. Le programme de véhicules de surface sans pilote de lutte contre les mines de la marine américaine continue de façonner les exigences de micro-démagnétisation et d'intégration modulaire autour des charges utiles autonomes. Ces exemples mettent en évidence un passage vers des approches centrées sur les logiciels qui bénéficient aux plateformes de toutes tailles sur le marché des systèmes de démagnétisation.

La dynamique de l'écosystème reflète également la façon dont l'autonomie et l'IA passent de l'aviation aux applications navales. En 2024, Shield AI s'est associé à la marine américaine pour intégrer son logiciel pilote IA Hivemind dans une cible aérienne comme banc d'essai pour les boucles de décision autonomes. Cette voie informe la future intégration des logiciels de contrôle maritime. Les fournisseurs qui démontrent des piles de contrôle interopérables et renforcées sur le plan cybernétique ainsi que des gains de performance vérifiables en calibrage et en opérations en mer sont susceptibles de consolider leurs parts. Les acheteurs de défense récompensent les preuves liées aux résultats de mission, ce qui positionne les entreprises qui allient du matériel qualifié à des logiciels adaptatifs pour mener la croissance. Cette orientation continue de façonner la concurrence et sous-tend les décisions d'adoption sur l'ensemble du marché des systèmes de démagnétisation.

Leaders du secteur des systèmes de démagnétisation

Wärtsilä Corporation

Polyamp AB

ESCO Technologies Inc.

American Superconductor Corporation

L3Harris Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Royal Navy a intégré trois systèmes autonomes de dragage de mines SWEEP dans le cadre d'un contrat de 25 millions GBP (34,1 millions USD) avec TKMS Atlas UK. Ces systèmes, équipés de véhicules de surface sans pilote remorquant des charges utiles à influence magnétique, acoustique et électrique, reflètent l'accent stratégique croissant sur la gestion de signature magnétique et l'atténuation des menaces de mines.

- Février 2025 : ESCO Technologies a finalisé l'acquisition de 550 millions USD de la division de gestion de signature et d'alimentation d'Ultra Maritime, intégrant les lignes de démagnétisation, de calibrage et de conditionnement d'alimentation d'Ultra.

- Février 2024 : Babcock a reçu un contrat de cinq ans du ministère de la Défense du Royaume-Uni pour fournir un soutien en service pour l'équipement du système de protection des navires de la Royal Navy, assurant des services de démagnétisation, de protection cathodique et de mise à la terre active des arbres pour réduire la vulnérabilité des navires aux mines magnétiques.

Périmètre du rapport mondial sur le marché des systèmes de démagnétisation

Les systèmes de démagnétisation navals sont des technologies critiques conçues pour gérer et réduire les signatures magnétiques des navires maritimes, minimisant ainsi les risques associés aux mines magnétiques et à influence. Ce rapport examine des solutions telles que la démagnétisation, la dépermanentisation et le calibrage magnétique, ainsi que les composants matériels et logiciels nécessaires.

Le marché est segmenté par type de navire, solution, composant, type d'installation et géographie. Par type de navire, le marché est segmenté en porte-avions, destroyers, frégates, corvettes, sous-marins, navires de lutte contre les mines et autres types de navires. Par solution, le marché est segmenté en démagnétisation, dépermanentisation et calibrage. Par composant, le marché est segmenté en unités de contrôle (DCU), amplificateurs de puissance, bobines et câblage, magnétomètres, capteurs et logiciels d'analytique. Par type d'installation, le marché est segmenté en installations sur navires neufs ou modernisations. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes de démagnétisation dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché et les prévisions sont fournies en termes de valeur (USD).

| Porte-avions |

| Destroyers |

| Frégates |

| Corvettes |

| Sous-marins |

| Navires de lutte contre les mines |

| Autres types de navires |

| Démagnétisation |

| Dépermanentisation |

| Calibrage |

| Unités de contrôle (DCU) |

| Amplificateurs de puissance |

| Bobines et câblage |

| Magnétomètres et capteurs |

| Logiciels et analytique |

| Installation sur navire neuf |

| Modernisation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de navire | Porte-avions | ||

| Destroyers | |||

| Frégates | |||

| Corvettes | |||

| Sous-marins | |||

| Navires de lutte contre les mines | |||

| Autres types de navires | |||

| Par solution | Démagnétisation | ||

| Dépermanentisation | |||

| Calibrage | |||

| Par composant | Unités de contrôle (DCU) | ||

| Amplificateurs de puissance | |||

| Bobines et câblage | |||

| Magnétomètres et capteurs | |||

| Logiciels et analytique | |||

| Par type d'installation | Installation sur navire neuf | ||

| Modernisation | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de démagnétisation en 2026 et les perspectives de croissance jusqu'en 2031 ?

La taille du marché des systèmes de démagnétisation est évaluée à 921,3 millions USD en 2026 et devrait atteindre 1 201,26 millions USD d'ici 2031 à un TCAC de 5,45 %.

Quels types de navires portent la demande de démagnétisation navale ?

Les sous-marins ont dominé avec 30,67 % des revenus du segment en 2025, et les navires de lutte contre les mines sont les plus en croissance avec un TCAC de 7,65 % jusqu'en 2031.

Quelles régions portent la croissance de la démagnétisation navale jusqu'en 2031 ?

L'Amérique du Nord a détenu 35,65 % en 2025, tandis que la région Asie-Pacifique devrait croître à un TCAC de 8,12 % jusqu'en 2031 grâce aux investissements croissants dans la guerre des mines et l'autonomie.

Quelles solutions et quels composants gagnent le plus en traction ?

La démagnétisation a dominé avec une part de 61,25 % en 2025, la dépermanentisation croît à un TCAC de 6,27 %, et les logiciels et l'analytique constituent le composant à la croissance la plus rapide avec un TCAC de 7,87 %.

Pourquoi les installations de modernisation sont-elles si importantes dans les programmes de démagnétisation navale ?

La modernisation a détenu une part de 53,76 % en 2025 et croît à un TCAC de 7,38 % car les mises à niveau groupées en milieu de vie livrent des résultats plus rapides que les cycles de nouvelles constructions avec de longs délais de qualification.

Comment l'IA et l'autonomie influencent-elles la demande de démagnétisation navale ?

Les partenariats navals en IA font passer l'optimisation de champ en temps réel en production, et les programmes de contre-mesures aux mines sans pilote nécessitent une micro-démagnétisation sur les véhicules de surface sans pilote pour opérer en toute sécurité à proximité des mines à influence.

Dernière mise à jour de la page le: