Taille et Part du Marché de la Sécurité Intérieure et de la Gestion des Urgences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.09 Milliards de dollars |

| Taille du Marché (2031) | 5.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Sécurité Intérieure et de la Gestion des Urgences par Mordor Intelligence

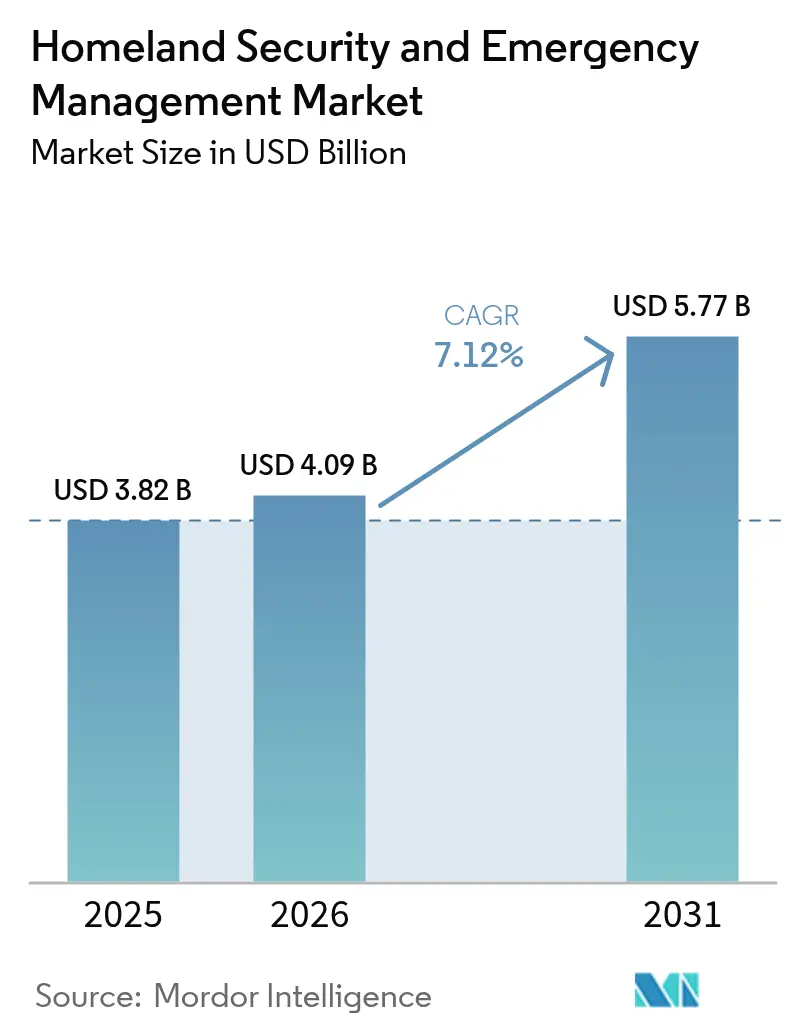

La taille du marché de la sécurité intérieure et de la gestion des urgences en 2026 est estimée à 4,09 milliards USD, en hausse par rapport à la valeur de 2025 de 3,82 milliards USD, avec des projections pour 2031 indiquant 5,77 milliards USD, progressant à un CAGR de 7,12 % sur la période 2026-2031. L'intensification des chevauchements entre les menaces cybernétiques, physiques et environnementales incite les gouvernements et les opérateurs privés à investir dans des plateformes intégrées qui combinent la protection périmétrique avec le renseignement numérique en temps réel. Les cyberattaques parrainées par des États, les frictions géopolitiques croissantes et les catastrophes climatiques de plus en plus fréquentes élargissent le périmètre adressable du marché de la sécurité intérieure et de la gestion des urgences, tandis que les technologies émergentes telles que la 5G, le cloud et l'IA offrent l'échelle nécessaire aux déploiements à l'échelle nationale. L'intensité concurrentielle s'accroît à mesure que les grands groupes de défense s'associent à des acteurs du cloud et des télécommunications pour proposer des solutions modulaires dédiées aux infrastructures critiques, aux communications de sécurité publique et à la gestion des frontières. Parallèlement, les décisions d'achat s'orientent vers des contrats basés sur les résultats, dans lesquels les fournisseurs doivent démontrer une réponse aux incidents plus rapide et une réduction mesurable des risques. À mesure que les cadres d'approvisionnement arrivent à maturité, la différenciation régionale s'accentue : l'Amérique du Nord adopte des architectures cybernétiques à confiance zéro, l'Asie accélère les déploiements de surveillance dans les villes intelligentes, et l'Europe impose des garanties strictes en matière de protection des données parallèlement au partage transfrontalier du renseignement.

Principaux Enseignements du Rapport

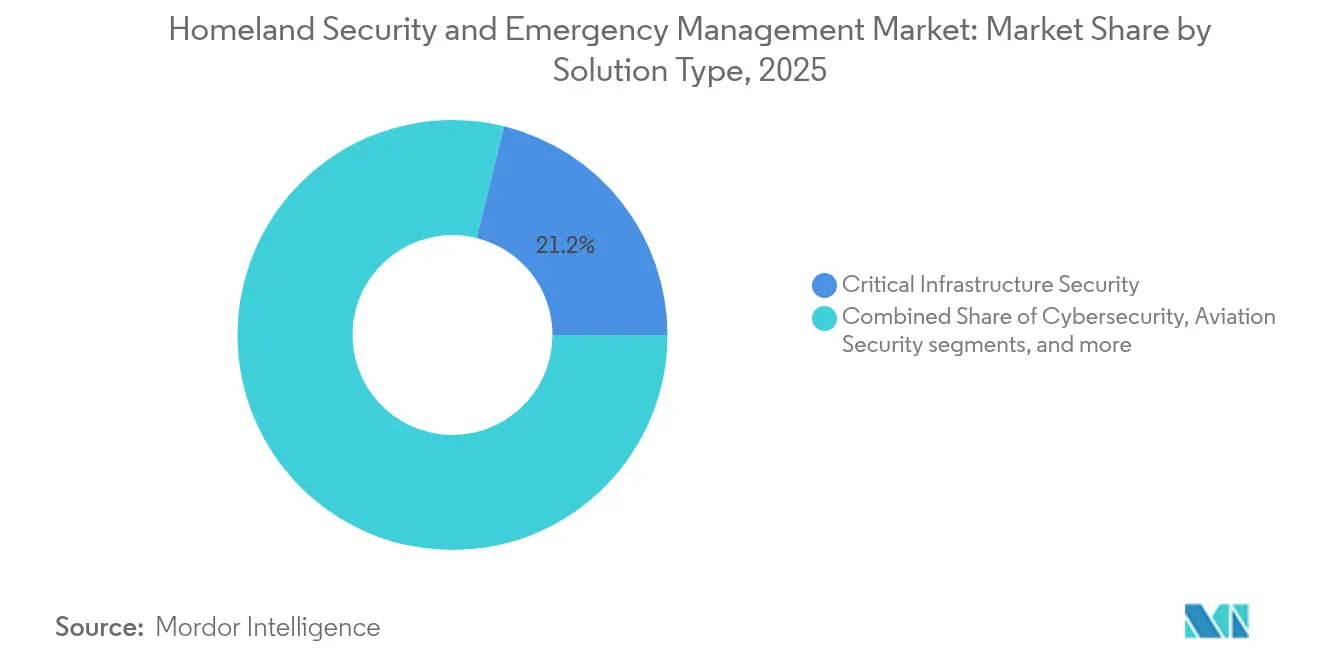

- Par type de solution, la sécurité des infrastructures critiques détenait 21,15 % de la part du marché de la sécurité intérieure et de la gestion des urgences en 2025, tandis que la sécurité maritime et portuaire progresse à un CAGR de 8,05 % jusqu'en 2031.

- Par technologie, les plateformes de sécurité cloud représentaient 22,05 % de la taille du marché de la sécurité intérieure et de la gestion des urgences en 2025 ; la 5G et les communications sécurisées affichent la plus forte croissance avec un CAGR de 8,67 % jusqu'en 2031.

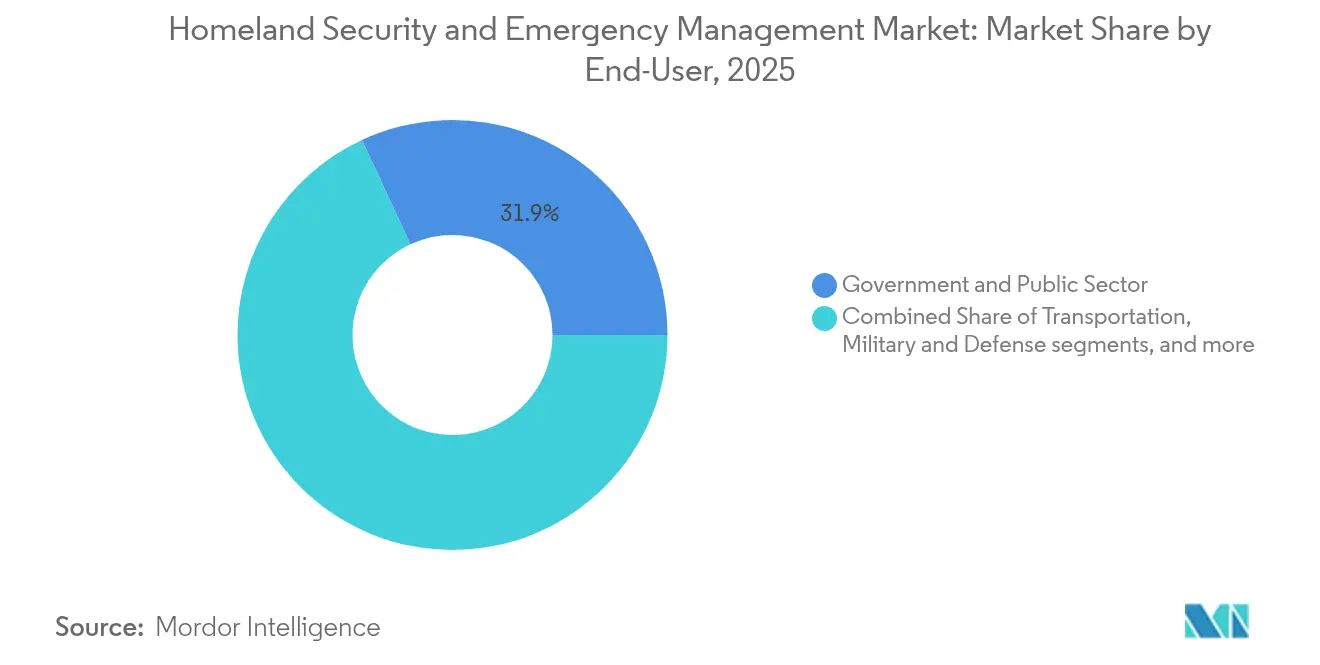

- Par secteur d'utilisation finale, le gouvernement et le secteur public ont enregistré la part de revenus la plus élevée à 31,92 % en 2025 ; la santé et les services médicaux d'urgence devraient se développer à un CAGR de 9,02 % entre 2026 et 2031.

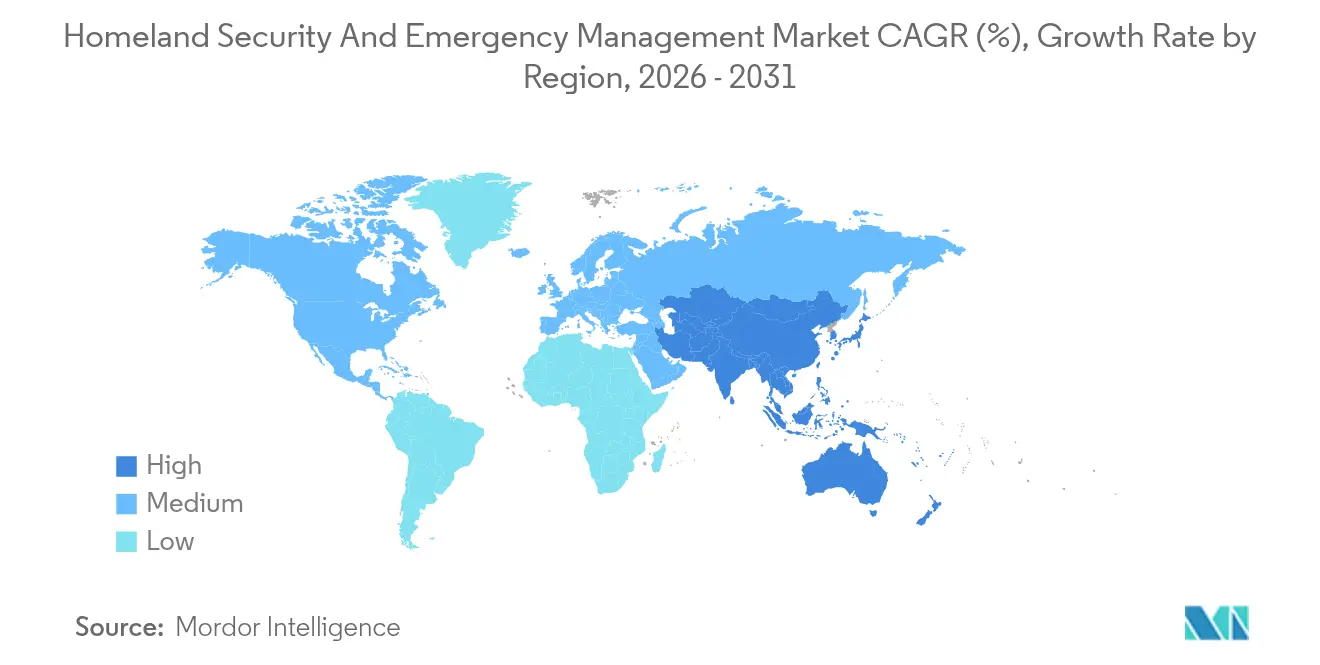

- Par géographie, l'Amérique du Nord détenait 36,45 % de la part du marché de la sécurité intérieure et de la gestion des urgences en 2025, tandis que l'Asie devrait connaître la croissance la plus rapide avec un CAGR de 8,79 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de la Sécurité Intérieure et de la Gestion des Urgences

Analyse de l'Impact des Facteurs Moteurs*

| Analyse de l'Impact des Facteurs Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Escalade des cyberattaques parrainées par des États sur les infrastructures critiques | +2.10% | Mondial, accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Délais de conformité obligatoires aux systèmes d'alerte publique NG911 / EU-112 | +1.40% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Déploiements d'analyses vidéo basées sur l'IA dans les mégapoles du CCG et d'Asie | +1.10% | APAC et Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption des réseaux privés 5G au sein des bases militaires | +1.80% | Mondial, en avance en Amérique du Nord | Moyen terme (2-4 ans) |

| Perturbations aux points d'étranglement maritimes stimulant les dépenses en matière de connaissance intégrée du domaine maritime | +0,80 | Voies maritimes mondiales | Court terme (≤ 2 ans) |

| Événements météorologiques extrêmes liés au climat stimulant les centres d'opérations d'urgence mobiles | +1,00 | Régions côtières du monde entier | Long terme (≥ 5 ans) |

| Source: Mordor Intelligence | |||

Escalade des Cyberattaques Parrainées par des États sur les Infrastructures Critiques

Les groupes étatiques ont évolué de la collecte de renseignements vers l'implantation de logiciels malveillants dormants au sein des réseaux électriques, des ports et des systèmes d'eau. Le FBI a révélé que Volt Typhoon avait maintenu un accès clandestin aux réseaux de transport américains pendant plus de cinq ans et pourrait lancer des actions perturbatrices lors d'événements conflictuels.[1] Dan Sabbagh, "Des hackers chinois 'ciblent déjà les infrastructures américaines', selon le FBI," The Guardian, guardian.com Les opérateurs abandonnent donc les défenses centrées sur le périmètre au profit de modèles à confiance zéro qui valident en permanence chaque appareil et chaque utilisateur. Les entreprises du secteur de l'énergie segmentent les réseaux de technologie opérationnelle, tandis que les aéroports appliquent des analyses comportementales pour détecter les mouvements latéraux suspects. Ces mesures ont orienté les dépenses en cybersécurité vers la gestion des identités, les protocoles industriels chiffrés et la surveillance continue des réseaux. Alors que les rançongiciels se recoupent avec le sabotage à motivation géopolitique, les primes d'assurance ont augmenté, élevant le coût total de l'inaction et stimulant des mesures de protection supplémentaires.

Délais de Conformité Obligatoires aux Systèmes d'Alerte Publique NG911 / EU-112

Les calendriers réglementaires aux États-Unis et dans l'Union européenne imposent le routage des appels d'urgence de nouvelle génération, une précision de localisation inférieure à trois mètres et l'échange multimédia entre les répartiteurs et les premiers intervenants. Les projets de conformité nécessitent une gestion des appels basée sur le cloud, des dorsales en fibre redondantes et une certification de cybersécurité alignée sur les normes NIST et ETSI. Les comtés déjà mis à niveau signalent des taux d'abandon d'appels plus faibles et un triage plus rapide des événements à victimes multiples. Les fournisseurs de services IP de base, d'analyses géospatiales et de passerelles radio cyber-renforcées en bénéficient directement, tandis que les intégrateurs de systèmes obtiennent des contrats de maintenance prolongés. Étant donné que les systèmes d'alerte publique doivent s'interfacer avec les réseaux de télécommunications privés, les normes transfrontalières se resserrent, accélérant la convergence des plateformes à travers les continents.

Déploiements d'Analyses Vidéo Basées sur l'IA dans les Mégapoles du CCG et d'Asie

Les programmes de villes intelligentes à Dubaï, Riyad et Singapour considèrent désormais la détection proactive des menaces comme essentielle à la résilience urbaine. Les centres de commandement municipaux ingèrent des flux provenant de milliers de caméras, de drones et de capteurs fixes, appliquant la vision par ordinateur pour signaler des objets abandonnés ou des anomalies de foule en quelques secondes. Le Département de la Sécurité Intérieure des États-Unis a fait écho à cette évolution en déployant la reconnaissance automatique de cibles pour détecter les objets interdits dans les voies de circulation.[2] Département de la Sécurité Intérieure des États-Unis, "Cadre des Rôles et Responsabilités pour l'Intelligence Artificielle dans les Infrastructures Critiques," dhs.gov Les modules d'IA réduisent les fausses alarmes, libérant les agents pour des tâches à haute valeur ajoutée. Le traitement en périphérie à l'intérieur des caméras limite les besoins en bande passante et protège la vie privée en ne transmettant que les métadonnées. À mesure que la précision s'améliore selon les données démographiques, les municipalités négocient les limites d'utilisation avec les groupes de la société civile pour équilibrer sécurité et libertés civiles.

Adoption des Réseaux Privés 5G au Sein des Bases Militaires

Les cellules 5G dédiées installées sur les terrains d'entraînement et les centres logistiques prennent en charge la vidéo sécurisée à faible latence provenant de véhicules terrestres sans pilote et l'échange rapide de données de capteurs dans le cadre du commandement et contrôle interdomaines (Joint All-Domain Command and Control). La Loi sur l'Autorisation de la Défense Nationale des États-Unis de 2024 a alloué 179 millions USD pour des sites pilotes à architecture ouverte (open-RAN), imposant que le spectre soit reconfigurable pour minimiser le risque de brouillage.[3] Jared Keller, "Le Plan de Dépenses du DoD Donne un Coup de Pouce à la Recherche sur la 5G," Military Embedded Systems, militaryembedded.com Les principes de confiance zéro régissent chaque connexion, tandis que les projets pilotes de cryptographie post-quantique visent à pérenniser les données de mission. Des initiatives similaires apparaissent en Australie, au Japon et sur les terrains d'entraînement de l'OTAN, stimulant la demande de petites cellules durcies, de provisionnement de SIM sécurisées et de gestion automatisée du spectre.

Analyse de l'Impact des Facteurs Limitants*

| Analyse de l'Impact des Facteurs Limitants | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation des achats multi-juridictions ralentissant la standardisation des plateformes | −1.5% | Mondial, plus prononcé dans les systèmes fédéraux | Moyen terme (2-4 ans) |

| Litiges et moratoires sur la surveillance par reconnaissance faciale dans les villes de l'UE et des États-Unis | −0.8% | UE, villes américaines | Court terme (≤ 2 ans) |

| Pénuries de talents en cybersécurité créant plus de 20 % de postes vacants dans les centres d'opérations de sécurité gouvernementaux | −1.3 % | Économies développées | Moyen terme (2-4 ans) |

| Réallocations budgétaires dans les économies émergentes au détriment des systèmes CBRNE à forte intensité capitalistique | −0.5 % | Marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des Achats Multi-Juridictions

Les agences d'urgence achètent souvent des radios, des capteurs et des plateformes d'analyse dans le cadre de programmes de subventions distincts, créant des schémas de données incompatibles qui entravent l'aide mutuelle. Le Bureau de la Responsabilité Gouvernementale des États-Unis estime que l'élimination des contrats de sécurité intérieure en double pourrait permettre d'économiser des centaines de millions. Des défis similaires se posent en Europe, où les logiciels de surveillance municipaux peuvent avoir du mal à s'intégrer aux systèmes nationaux de gestion des frontières. Les fournisseurs doivent fournir des intergiciels qui traduisent entre les formats propriétaires, mais le coût d'ingénierie supplémentaire ralentit les calendriers de déploiement et augmente le prix total du projet, tempérant la croissance à court terme.

Litiges et Moratoires sur la Surveillance par Reconnaissance Faciale

Les défenseurs de la vie privée ont obtenu des interdictions temporaires sur les scans faciaux en temps réel à San Francisco, Portland et dans plusieurs capitales de l'UE. Les tribunaux invoquent des préoccupations concernant les biais algorithmiques et la surveillance de masse. En réponse, le Département de la Sécurité Intérieure a publié une politique de capture faciale permettant aux citoyens américains de se désinscrire de certaines utilisations non liées à l'application de la loi et imposant des tests de biais indépendants. Bien que les aéroports et les postes frontières continuent de déployer la technologie dans des cas d'utilisation restreints, les agences de police municipales retardent leurs investissements jusqu'à ce que la clarté juridique s'améliore. Les fournisseurs améliorent la parité démographique et ajoutent des couches de gestion du consentement, mais les revenus provenant des déploiements dans les espaces publics larges restent plafonnés à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Infrastructures Critiques Restent l'Ancre, le Maritime Gagne en Dynamisme

La sécurité des infrastructures critiques a généré la plus grande tranche de revenus en 2025, soulignant la préoccupation accrue pour la résilience des actifs électriques, hydrauliques et de transport. La part de marché de 21,15 % du segment dans le marché de la sécurité intérieure et de la gestion des urgences est apparue après des tentatives médiatisées de compromettre la signalisation ferroviaire et les réseaux de surveillance des pipelines. Les entreprises de services publics ont répondu en segmentant le trafic de contrôle de supervision et d'acquisition de données (SCADA), en déployant la détection d'intrusion dans les sous-stations et en intégrant des manuels de réponse aux incidents avec les centres de fusion fédéraux. La taille du marché de la sécurité intérieure et de la gestion des urgences pour ce segment devrait augmenter régulièrement grâce aux allocations continues de subventions, aux règles obligatoires de signalement des incidents cybernétiques et à l'intégration de jumeaux numériques permettant la maintenance prédictive.

Bien que plus modeste en termes absolus, la sécurité maritime et portuaire devrait se développer à un CAGR de 8,05 % jusqu'en 2031, reflétant la valeur stratégique des voies commerciales maritimes, la flottille de drones Baltic Sentry de l'OTAN et les systèmes d'IA commerciaux qui signalent les navires dérogeant aux routes déclarées, illustrant un engagement plus large envers la connaissance du domaine maritime. Les ports associent des radars de surface à des systèmes acoustiques sous-marins pour détecter les plongeurs non autorisés près des câbles en fibre optique. Alors que les assureurs exigent une surveillance robuste pour couvrir les risques de sabotage, l'acquisition de bateaux de patrouille autonomes et de tableaux de bord de risques évalués par l'IA s'accélère. Les facteurs de croissance supplémentaires comprennent les mandats de décarbonisation qui nécessitent de nouveaux capteurs de suivi des émissions, élargissant encore la portée des solutions au sein du marché de la sécurité intérieure et de la gestion des urgences.

D'autres lignes de solutions, la détection CBRNE, la protection périmétrique, la sécurité de l'aviation et les services de gestion des risques et des urgences, ajoutent de la redondance à travers le spectre des menaces. Bien que leur part fluctue, les plateformes intégrées de commandement et de contrôle permettent aux agences de visualiser les alertes de tous les sous-systèmes dans un seul panneau, simplifiant l'orchestration des incidents.

Par Technologie : Le Cloud Domine mais la 5G Mène la Courbe de Croissance

Les plateformes de sécurité cloud représentaient 22,05 % de la taille du marché de la sécurité intérieure et de la gestion des urgences en 2025, car les agences ont privilégié des environnements de calcul flexibles pour ingérer des volumes croissants de capteurs. Les cadres autorisés FedRAMP permettent la corrélation en temps réel des indicateurs cybernétiques, tandis que les outils de surveillance continue automatisent les rapports de conformité. Plusieurs centres de fusion d'État ont réduit les cycles de correctifs moyens de semaines à jours après avoir migré les analyses de sécurité vers le cloud, démontrant des améliorations mesurables de la résilience. Les fournisseurs se différencient par la collecte automatisée de preuves, la détection d'anomalies basée sur l'apprentissage automatique et les enclaves renforcées pour les charges de travail classifiées. À mesure que l'adoption multicloud augmente, les passerelles API sécurisées et les solutions de politique en tant que code sous-tendent l'interopérabilité.

À l'inverse, la 5G et les communications sécurisées affichent le CAGR le plus rapide de 8,67 % jusqu'en 2031. Les commandants de base citent le besoin d'une latence déterministe inférieure à 10 millisecondes pour soutenir les essaims de drones coordonnés et la maintenance en réalité augmentée. Les déploiements de réseaux privés associent des radios à ondes millimétriques à des logiciels de découpage réseau qui isolent le trafic de mission des utilisateurs commerciaux. Les puces de chiffrement en périphérie garantissent la confidentialité des données même si un nœud est compromis. Cette trajectoire ascendante positionne la 5G comme une pierre angulaire pour l'expansion de la taille du marché de la sécurité intérieure et de la gestion des urgences dans la gestion des incidents, la télémédecine et la logistique autonome.

Les technologies complémentaires telles que l'IA, les capteurs intelligents, l'analyse des mégadonnées et la biométrie se renforcent mutuellement. Les moteurs d'IA rationalisent le triage de millions d'alertes mensuelles, tandis que les capteurs intelligents réduisent les angles morts dans les terrains isolés. À mesure que ces capacités arrivent à maturité, les couches d'intégration deviennent le champ de bataille concurrentiel plutôt que les performances individuelles des capteurs.

Par Secteur d'Utilisation Finale : Le Gouvernement Maintient son Leadership, la Santé Accélère

Les agences gouvernementales et du secteur public représentaient 31,92 % des dépenses de 2025. La responsabilité statutaire en matière de défense nationale et de réponse aux catastrophes garantit des budgets récurrents même lors des contractions économiques. Les décrets exécutifs fédéraux en matière de cybersécurité exigent que les agences adoptent des cadres à confiance zéro, stimulant des pipelines de modernisation pluriannuels. Les centres d'opérations de gestion des urgences modernisent les consoles de répartition voix sur IP et déploient des cartes de situation assistées par l'IA qui visualisent l'allocation des ressources en temps réel. Ces investissements cimentent la primauté du gouvernement au sein du marché de la sécurité intérieure et de la gestion des urgences.

La santé et les services médicaux d'urgence constituent le secteur vertical à la croissance la plus rapide, projeté à un CAGR de 9,02 %. Les réseaux hospitaliers classés comme infrastructures critiques font face à des menaces de rançongiciels qui mettent en danger la sécurité des patients. En réponse, les administrateurs installent la segmentation des réseaux, des contrôles d'accès biométriques pour les pharmacies et des coffres-forts de données de reprise après sinistre. Les équipes de services médicaux d'urgence équipent les ambulances de tablettes 5G qui diffusent des images d'échographie aux médecins urgentistes, réduisant les délais de triage. La taille du marché de la sécurité intérieure et de la gestion des urgences pour la santé bénéficie en outre de l'expansion de la télésanté et des mandats de sécurisation des données des patients dans le cadre des règles de sécurité HIPAA révisées.

Les installations industrielles, les installations de défense et le secteur des transports complètent la demande. Chacun présente des profils de risque distincts mais converge vers le même besoin sous-jacent de visibilité unifiée des menaces et de mécanismes de récupération rapide.

Analyse Géographique

L'Amérique du Nord a pris la tête avec une part de 36,45 % en 2025, soutenue par de solides crédits fédéraux pour la défense des infrastructures critiques et une collaboration étendue entre les agences et les opérateurs privés. Le Port de Los Angeles a bloqué 750 millions de tentatives de piratage en 2024, illustrant le volume d'attaques qui façonne les priorités d'achat. Les taux d'adoption de la confiance zéro dépassent ceux des autres régions, et des cadres de subventions tels que la Loi sur l'Investissement dans les Infrastructures et l'Emploi orientent les fonds vers des améliorations de la résilience.

L'Asie-Pacifique est le moteur de croissance, se développant à un CAGR de 8,79 %. L'urbanisation rapide et les investissements dans les mégapoles créent un terrain fertile pour la surveillance basée sur l'IA, les couloirs d'évacuation intelligents et les dorsales de télécommunications résilientes. Le tremblement de terre de la péninsule de Noto en 2024 a mis en évidence des lacunes dans la couverture des capteurs et a stimulé l'acquisition accélérée de plateformes d'alerte intégrées. Parallèlement, la multiplication des usines de semi-conducteurs à Taïwan et en Corée du Sud nécessite des périmètres de sécurité stricts et des défenses cybernétiques à espace d'air, intensifiant les dépenses régionales.

L'Europe maintient une position importante grâce à des mandats réglementaires stricts et à des initiatives conjointes de gestion des frontières. Des projets tels que la mise à niveau biométrique à l'Aéroport International Rafic Hariri de Beyrouth démontrent l'exportation des normes européennes au-delà du continent. Le financement du Fonds de Sécurité Intérieure de l'UE soutient les centres de partage de données transfrontaliers.

Le Moyen-Orient continue d'orienter les revenus pétroliers vers des systèmes de protection multicouches pour les aéroports, les installations énergétiques et les lieux publics. L'Afrique et l'Amérique latine progressent plus lentement mais privilégient les capacités maritimes et de réponse aux catastrophes dans les villes côtières sujettes aux ouragans et aux cyclones.

Paysage réglementaire

La réglementation oriente de plus en plus les achats liés à la sécurité intérieure et à la gestion des urgences vers des contrôles cybernétiques auditables, des communications résilientes et des chaînes d'approvisionnement fiables au sein des infrastructures critiques. Aux États-Unis, la CISA met en œuvre le Cyber Incident Reporting for Critical Infrastructure Act of 2022 (CIRCIA), ce qui accroît la demande de flux de gestion des incidents, de préservation des preuves et d'outils de reporting interopérables auprès des opérateurs et des fournisseurs de services de sécurité gérés. Au niveau des États et des collectivités locales, la CISA conditionne l'éligibilité au financement du State and Local Cybersecurity Grant Program à la soumission de plans de cybersécurité avant le 30 janvier 2026, renforçant les contrôles standardisés pour les juridictions qui modernisent les opérations SOC et les systèmes informatiques de sécurité publique.

En Europe, la directive sur la résilience des entités critiques (Critical Entities Resilience, CER) (Directive (UE) 2022/2557) fixe des obligations de résilience intersectorielles. Les États membres sont tenus d'identifier les entités critiques avant le 17 juillet 2026, ce qui façonne les investissements de sécurité chez les opérateurs de l'énergie, des transports et de la banque, ainsi que chez leurs fournisseurs. La loi de l'UE sur les urgences et la résilience du marché intérieur (Règlement (UE) 2024/2747), opérationnelle depuis octobre 2024, ajoute un cadre de gestion de crise pouvant accroître les exigences de coordination pour la continuité des fournitures et services essentiels. Des restrictions du côté des achats affectent également l'approvisionnement en matériel et en composants électroniques pour les programmes liés à la défense et aux infrastructures critiques, y compris les restrictions issues du NDAA de l'exercice 2026 et l'élaboration en cours de réglementation FAR sur les produits et services à base de semi-conducteurs couverts.

Analyse de la chaîne de valeur

La chaîne de valeur couvre les fournisseurs amont de composants et de logiciels (capteurs, radios, informatique durcie, semi-conducteurs, modules de chiffrement, infrastructure cloud et flux de renseignement sur les menaces), ainsi que les maîtres d'œuvre et fournisseurs de plateformes qui intègrent les couches de commandement et de contrôle, d'analytique et d'identité pour les gouvernements et les opérateurs réglementés. Les intégrateurs de systèmes et les partenaires télécoms déploient et exploitent ensuite les solutions sur les réseaux de sécurité publique, la surveillance frontalière et maritime, et les sites d'infrastructures critiques. Le maintien en condition opérationnelle est assuré par des services gérés, des opérations SOC et des contrats de maintenance à long terme. À mesure que les signaux de demande combinent de plus en plus les exigences cyber-physiques, l'intégration évolue vers des modèles de données unifiés, des plateformes géospatiales et des passerelles API sécurisées reliant les communications d'urgence, l'analyse vidéo et la gestion des incidents.

La résilience et l'assurance de la chaîne d'approvisionnement sont devenues des étapes intermédiaires explicites de la livraison, et non de simples contrôles d'achat. Le Supply Chain Resilience Center (SCRC) du DHS et le White House Council on Supply Chain Resilience mènent des tests de résistance et des cartographies des dépendances, y compris un protocole d'accord trilatéral SCRC avec l'Australie et le Royaume-Uni axé sur les chaînes d'approvisionnement critiques. La gestion des risques liés à la chaîne d'approvisionnement cybernétique s'approfondit également dans la pile technologique, comme le montrent les programmes CESER du DOE qui utilisent les SBOM et l'analyse de composition logicielle pour identifier les vulnérabilités dans le matériel et les logiciels du secteur de l'énergie. En avril 2026, une détermination présidentielle en vertu de la section 303 du Defense Production Act a visé l'expansion de la capacité de fabrication nationale d'équipements d'infrastructure de réseau électrique (tels que les transformateurs et les composants de transmission à haute tension). Cela souligne comment la disponibilité du matériel des systèmes électriques peut contraindre les délais de modernisation de la sécurité, d'alimentation de secours et de déploiement de communications résilientes.

Paysage Concurrentiel

La structure du secteur est modérément concentrée, avec des entreprises telles que Thales Group, Lockheed Martin Corporation, RTX Corporation et Northrop Grumman Corporation qui s'appuient sur des décennies de performance programmatique et de R&D interne pour décrocher des contrats à long cycle. Thales a sécurisé 10,8 milliards EUR de nouvelles commandes au premier semestre 2024, portant son carnet de commandes record à 47 milliards EUR et soulignant la demande soutenue pour des solutions intégrées.[5]Thales Group, "Résultats du Premier Semestre 2024," thalesgroup.com

Les partenariats stratégiques dominent. Les hyperscalers du cloud s'associent aux fournisseurs de radar et de défense antimissile pour proposer des analyses en tant que service, tandis que les opérateurs de télécommunications regroupent les services de réseau privé 5G avec des abonnements de détection des menaces. Le contrat C2BMC-Next de Lockheed Martin d'une valeur de 4,1 milliards USD illustre comment la convergence de l'espace, du cyber et de la défense antimissile stimule l'unification des plateformes.

Les perturbateurs de niche ajoutent une tension concurrentielle. Windward utilise des données comportementales maritimes pour fournir des algorithmes de détection précoce qui signalent les navires furtifs en quelques minutes. Les start-ups axées sur le chiffrement résistant aux ordinateurs quantiques, les drones à maillage sécurisé ou la technologie de leurre attirent des financements en capital-risque et pourraient déplacer les modules existants dans les piles multi-fournisseurs.

La pression sur les prix reste modeste car les accréditations critiques pour la mission, les contrôles à l'exportation et les exigences en matière de données souveraines limitent la substitution directe. Cependant, à mesure que les modèles d'intelligence artificielle se banalisent, la valeur se déplace vers les flux de renseignements sur les menaces propriétaires et l'expertise en intégration.

Leaders du Secteur de la Sécurité Intérieure et de la Gestion des Urgences

Lockheed Martin Corporation

Northrop Grumman Corporation

Thales Group

RTX Corporation

Elbit Systems Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les systèmes de lutte contre les aéronefs sans pilote (C-UAS) sont devenus une filière de commercialisation à court terme dans la sécurité frontalière et la protection des infrastructures critiques, soutenue par des engagements de programmes importants et des gains fournisseurs. En juillet 2026, AeroVironment a reçu un contrat IDIQ de 500 millions USD sur trois ans pour le programme Domestic Shield C-UAS, et CACI a annoncé la sélection de SkyValor pour renforcer la défense contre les drones à la frontière sud des États-Unis. Ces annonces indiquent une demande budgétée continue pour des solutions de détection, d'identification et de neutralisation en couches intégrées au commandement et au contrôle, créant un espace pour les fournisseurs de logiciels de gestion de mission, de détection RF, de radar, de charges utiles EO/IR et de couches d'interopérabilité reliant les capteurs déployés aux flux de répartition et d'intervention en cas d'incident.

La modernisation de la résilience redirige également les dépenses vers des plateformes unifiées d'alerte précoce, de communication des risques publics et de connaissance opérationnelle interagences. La Stratégie nationale de résilience 2026 de la Maison Blanche met en avant les mises à niveau des infrastructures technologiques qui unifient la connaissance situationnelle entre la santé publique, la sécurité et les principaux fournisseurs de services, favorisant les opportunités pour les plateformes de sécurité cloud, l'analytique géospatiale et les intergiciels de partage de données qui réduisent la fragmentation entre les juridictions. La continuité des communications constitue un autre moteur d'achat concret, le First Responder Network Authority Reauthorization Act of 2026 exigeant que le contractant FirstNet soumette des plans de continuité d'activité et de reprise après sinistre dans les 180 jours suivant son adoption, et les réévalue tous les cinq ans, ce qui accroît la demande de réseaux durcis, de surveillance cyber et de liaisons de secours redondantes dans les piles de communications de sécurité publique.

Développements récents du secteur

- Juillet 2026 : AeroVironment a reçu un contrat IDIQ de 500 millions USD sur trois ans pour fournir des systèmes de lutte contre les aéronefs sans pilote pour le programme Domestic Shield. Ce contrat renforce le passage de solutions ponctuelles vers des achats C-UAS programmatiques et évolutifs avec des architectures standardisées capteur-effecteur. Il accroît également la demande d'intégration de logiciels de commandement et de contrôle capables de fusionner les données radar, RF et électro-optiques sur des sites dispersés.

- Février 2025 : le Département de la Sécurité intérieure des États-Unis a publié le Generative AI Public Sector Playbook pour standardiser l'adoption responsable dans les agences. Ce guide formalise les attentes en matière de gouvernance concernant le traitement des données, les tests et la supervision pour l'utilisation opérationnelle de l'IA dans la sécurité et la gestion des urgences. Les fournisseurs d'outils d'analytique et d'aide à la décision basés sur l'IA font face à des exigences renforcées en matière de transparence, de gestion des risques liés aux modèles et de contrôles de sécurité.

- Juin 2024 : Thales et le CEA français ont lancé un programme de R&D de trois ans pour développer des systèmes d'IA générative fiables destinés au renseignement de défense. Cet effort met en évidence l'investissement dans des capacités d'IA souveraine et fiable pouvant être adaptées aux missions de sécurité intérieure telles que l'analyse du renseignement, le triage des alertes et l'aide à la décision sécurisée. Il soutient également l'intérêt d'achat pour des pipelines d'IA axés sur la préservation de la vie privée et l'assurance, plutôt que uniquement sur des modèles plus performants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme les dépenses consacrées aux capacités de sécurité intérieure et de gestion des urgences utilisées pour prévenir, détecter, répondre et se remettre des menaces et incidents majeurs. Il inclut les solutions et services qui soutiennent les agences de sécurité publique et les opérateurs d'infrastructures critiques mandatés.

Exclusions du périmètre : les achats de défense courants pour les missions de combat et les programmes de sécurité purement privés sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par Type de Solution

- Sécurité des Infrastructures Critiques

- Détection et Protection CBRNE

- Sécurité Périmétrique et Physique

- Cybersécurité

- Sécurité des Frontières et Contrôle de l'Immigration

- Sécurité Maritime et Portuaire

- Sécurité de l'Aviation

- Services de Gestion des Risques et des Urgences

- Par Technologie

- IA et Apprentissage Automatique

- IoT et Capteurs Intelligents

- Analyse des Mégadonnées

- 5G et Communications Sécurisées

- Plateformes de Sécurité Cloud

- Identification Biométrique

- Par Secteur d'Utilisation Finale

- Gouvernement et Secteur Public

- Infrastructures Critiques (Énergie, Services Publics)

- Militaire et Défense

- Transport (Aviation, Maritime, Ferroviaire)

- Installations Commerciales et Industrielles

- Santé et Services Médicaux d'Urgence

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- France

- Allemagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis d'établir le contexte de la demande et de préciser ce qui doit ou non être comptabilisé. Nous nous sommes appuyés sur des sources publiques et non payantes telles que les documents budgétaires et les portails d'achats publics, les offices nationaux de statistiques, la Banque mondiale et le FMI pour les indicateurs macroéconomiques, ainsi que les publications commerciales et douanières pertinentes pour les grandes catégories d'équipements. Nous avons également examiné les documents de gestion des urgences et de sécurité publique publiés par les agences, ainsi que les normes et directives de préparation d'organismes tels que le NIST et la FEMA.

Pour affiner les hypothèses, nous avons recoupé les signaux d'adoption des solutions et l'exposition des fournisseurs à l'aide des dépôts d'entreprises, des rapports annuels, des présentations aux investisseurs, de la couverture médiatique fiable et des annonces d'attribution de contrats. Dans quelques cas, des abonnements payants ont été utilisés pour l'intelligence financière d'entreprise, le suivi des brevets et la visibilité des appels d'offres, afin que les hypothèses de mix et de tarification ne reposent pas sur une seule source. Ces sources documentaires sont illustratives et non exhaustives, et de nombreuses autres références ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont permis de confirmer ce que les acheteurs achètent réellement dans le cadre des budgets de sécurité intérieure et de gestion des urgences, ainsi que la façon dont les dépenses évoluent entre les cycles de prévention, de réponse et de rétablissement. Nous avons interrogé un ensemble équilibré de parties prenantes parmi les fournisseurs de solutions, les intégrateurs de systèmes et les organisations utilisatrices, et nous avons validé les schémas de demande régionaux en Asie-Pacifique, EMEA et Amériques afin qu'aucune géographie ne détermine seule la courbe mondiale. Lorsque les données publiques étaient limitées, les fourchettes de prix et le mix de déploiement (nouvelles installations contre mises à niveau) ont été vérifiés à nouveau lors d'entretiens de suivi.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Cadres dirigeants : 15 % | Asie-Pacifique : 51 % |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 31 % |

| Acteurs plus petits : 16 % | Managers : 48 % | Amériques : 18 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement commence par une construction descendante où les enveloppes de dépenses de sécurité publique et de sécurité intérieure sont reconstituées à partir des lignes budgétaires gouvernementales, des allocations de programmes et de l'intensité des achats dans les principaux pays, puis normalisées en catégories comparables. Une fois l'enveloppe de demande constituée, elle est répartie à l'aide d'indicateurs pratiques tels que la part des programmes de modernisation, les cycles de préparation à la réponse aux incidents, et l'équilibre entre les dépenses de prévention et de rétablissement.

Nous corroborons ensuite les totaux à l'aide d'approximations ascendantes sélectives, qui incluent des valeurs de contrats échantillonnées, des fourchettes de prix de solutions et des indicateurs de volume tels que le renouvellement du parc installé et les déploiements de nouveaux sites. Quelques empreintes de marché ont été utilisées comme intrants car elles ont tendance à influencer la catégorie de manière visible, notamment les signaux de financement de la cybersécurité et des infrastructures critiques, le débit du contrôle frontalier et des passagers, les mises à niveau des communications de sécurité publique, les investissements de préparation CBRNE, et les programmes de réponse aux catastrophes et de résilience liés aux saisons des tempêtes et des feux de forêt. Lorsque la divulgation des fournisseurs est limitée, nous avons comblé les lacunes en utilisant des fourchettes convenues avec les personnes interrogées et en ancrant le modèle sur des contrats publics divulgués plutôt que de supposer une couverture complète.

Pour les prévisions, une analyse de scénarios a été appliquée autour de la croissance des budgets gouvernementaux, de l'intensité des menaces et des cycles de mise à niveau, et la trajectoire finale a été vérifiée par rapport aux attentes des experts concernant la croissance du mix logiciels et services gérés. Lorsque le consensus différait selon les régions, nous avons gardé les courbes régionales séparées avant de les agréger au chiffre mondial.

Validation des données et cycle de mise à jour

La validation s'effectue en plusieurs passes afin que le chiffre final ne repose pas sur une seule hypothèse. Nous comparons les résultats à des signaux indépendants tels que les volumes d'achats publics, les annonces de programmes majeurs et l'orientation budgétaire pluriannuelle, puis signalons les écarts inhabituels pour un second examen. Si une variance est importante, l'équipe revérifie les facteurs de conversion, le calendrier annuel et tout double comptage entre solutions et services, suivi d'une nouvelle prise de contact ciblée avec les personnes interrogées.

Avant validation finale, un autre analyste examine les intrants clés et la chaîne logique depuis l'enveloppe de demande jusqu'aux totaux finaux. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent et peuvent modifier les budgets ou les priorités d'achat. Juste avant la livraison, une nouvelle passe est effectuée afin que les clients reçoivent la vue la plus récente.

Dimensionnement du marché de la sécurité intérieure et de la gestion des urgences de Mordor Intelligence comparé à d'autres estimations publiées

Il est normal de constater des tailles de marché publiées différentes pour la sécurité intérieure et la gestion des urgences, car ce libellé peut être étendu dans différentes directions. Les plus grandes différences proviennent généralement de ce qui est comptabilisé comme sécurité intérieure par rapport à la défense au sens large et aux technologies du secteur public, de la manière dont les services sont traités, et des choix d'année et de conversion de devise utilisés.

Certains chiffres publiés intègrent des dépenses larges de sécurité nationale, de plateformes de défense et de transformation numérique du secteur public au sens large. Chez Mordor Intelligence, le périmètre est limité aux programmes intégrés de prévention, de réponse et de rétablissement liés à la protection civile, aux infrastructures critiques et aux actifs numériques, et exclut les achats de défense courants et les projets de sécurité purement privés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,09 milliards USD (2026) | |

| Cabinet de conseil mondial A | 739,33 milliards USD (2026) | Utilise un univers de dépenses beaucoup plus large qui semble inclure de grands programmes liés à la défense et de vastes portefeuilles de sécurité intérieure couvrant de nombreux systèmes publics, si bien que le total se rapproche des budgets globaux de sécurité nationale et de technologie du secteur public. |

| Éditeur sectoriel B | 846,00 milliards USD (2025) | Représente la catégorie comme un vaste marché agrégé de solutions avec de larges catégories technologiques et cycles de mise à niveau, ce qui peut entraîner un double comptage des couches informatiques habilitantes et inclure des dépenses générales de surveillance et de sécurité non strictement liées aux programmes de gestion des urgences. |

L'écart s'explique principalement par l'étendue du périmètre et par la manière dont les dépenses de défense adjacentes et de technologie générale du secteur public sont traitées. En maintenant l'enveloppe de demande liée à des programmes identifiables de prévention, de réponse et de rétablissement, puis en la recoupant avec les signaux d'achats et de mises à niveau, notre estimation reste plus facile à tracer et à reproduire d'année en année.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché de la Sécurité Intérieure et de la Gestion des Urgences ?

Le marché de la sécurité intérieure et de la gestion des urgences était évalué à 4,09 milliards USD en 2026 et est en bonne voie pour atteindre 5,77 milliards USD d'ici 2031, reflétant un CAGR de 7,12 %.

Quelle région mène les dépenses ?

L'Amérique du Nord détient la plus grande part à 36,45 %, portée par les programmes fédéraux de cybersécurité et d'infrastructures critiques.

Quel segment se développe le plus rapidement ?

La sécurité maritime et portuaire affiche le taux de croissance le plus élevé, projeté à un CAGR de 8,05 % entre 2026 et 2031 en raison des menaces accrues pesant sur les infrastructures maritimes.

Pourquoi les plateformes cloud sont-elles importantes pour la sécurité intérieure ?

Les plateformes de sécurité cloud permettent le partage en temps réel du renseignement sur les menaces, la conformité automatisée et des analyses évolutives, ce qui en fait le plus grand segment technologique avec une part de 22,05 %.

Comment la 5G influencera-t-elle la gestion des urgences ?

Les réseaux 5G privés fournissent des liaisons à faible latence et haute fiabilité pour les drones, les capteurs et les médecins de terrain, sous-tendant le segment technologique à la croissance la plus rapide avec un CAGR de 8,67 %.

Dernière mise à jour de la page le: