Taille et part du marché de la défense en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

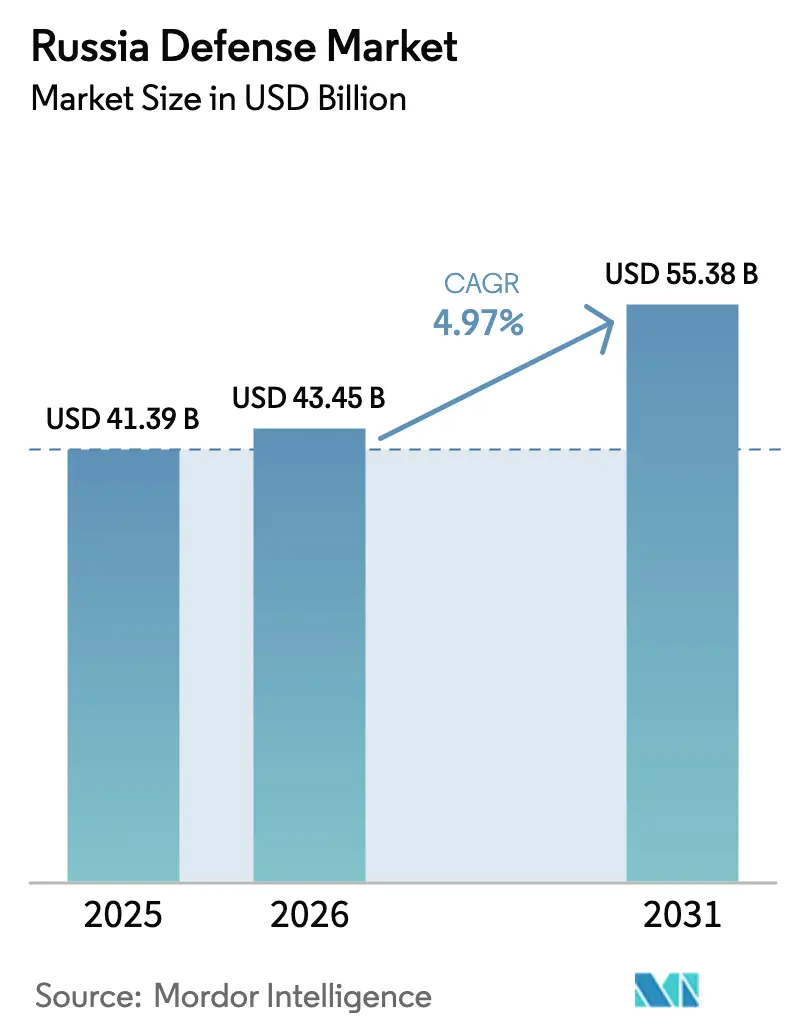

| Taille du marché de l'année de base (2025) | 41.39 Milliards de dollars |

| Taille du Marché (2026) | 43.45 Milliards de dollars |

| Taille du Marché (2031) | 55.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

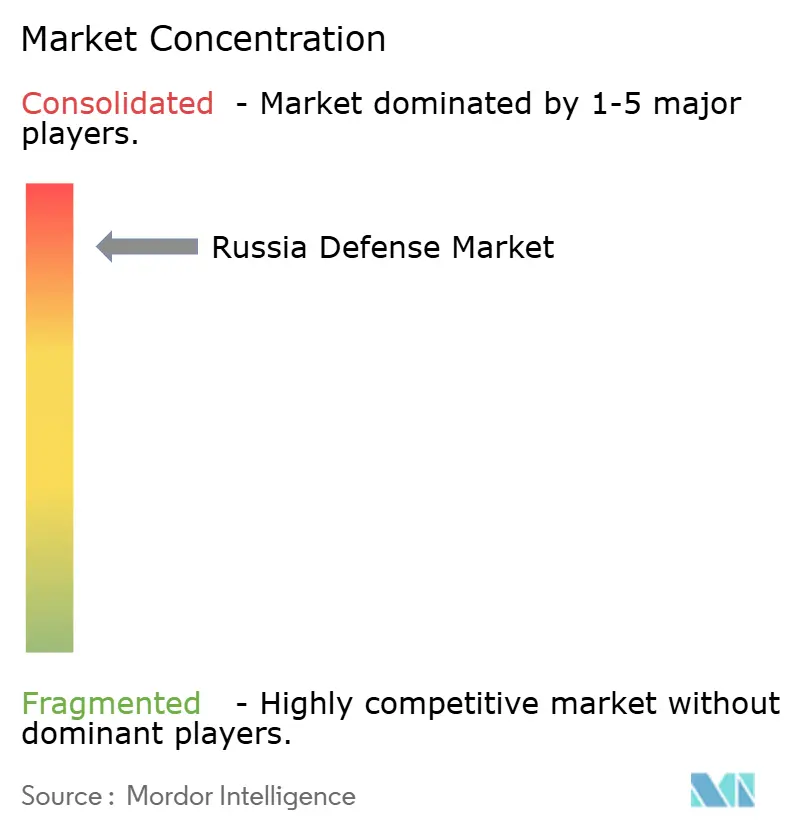

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense en Russie par Mordor Intelligence

La taille du marché de la défense en Russie était évaluée à 41,39 milliards USD en 2025 et devrait croître de 43,45 milliards USD en 2026 pour atteindre 55,38 milliards USD d'ici 2031, à un TCAC de 4,97 % durant la période de prévision (2026-2031). Les pertes au combat en Ukraine, les sanctions occidentales et un ambitieux budget de défense de 13 500 milliards de roubles pour 2025 (145 milliards USD) se conjuguent pour alimenter une économie de mobilisation qui privilégie le volume de production plutôt que la nouveauté des plateformes. Les objectifs de production de munitions ont triplé, les déploiements de défense aérienne encerclent désormais les principales zones industrielles, et les conglomérats d'État redirigent leurs ressources des exportations vers le réarmement intérieur. Parallèlement, un déficit de main-d'œuvre de 300 000 personnes, une inflation à deux chiffres et un accès restreint aux semi-conducteurs avancés érodent le pouvoir d'achat et ralentissent l'innovation. Des opportunités stratégiques existent néanmoins dans les systèmes de combat sans pilote, les technologies anti-drones et les kits d'armure modulaires, alors que les commandants recherchent des effets de précision abordables à grande échelle.

Principaux enseignements du rapport

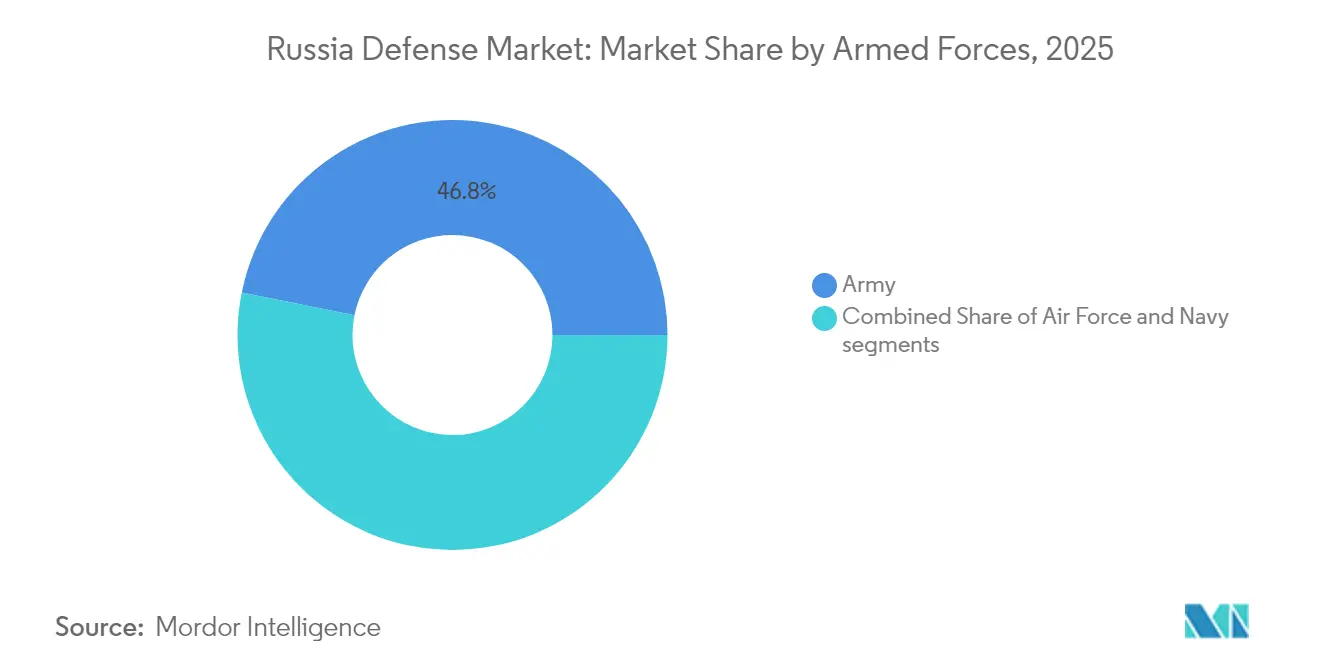

- Par forces armées, l'armée de terre a capturé 46,83 % de la part du marché de la défense en Russie en 2025, tandis que le segment de l'armée de l'air progresse à un TCAC de 6,49 % jusqu'en 2031.

- Par type, les armes et munitions ont dominé avec une part de 29,85 % de la taille du marché de la défense en Russie en 2025, tandis que le segment des systèmes sans pilote devrait se développer à un TCAC de 7,18 % jusqu'en 2031.

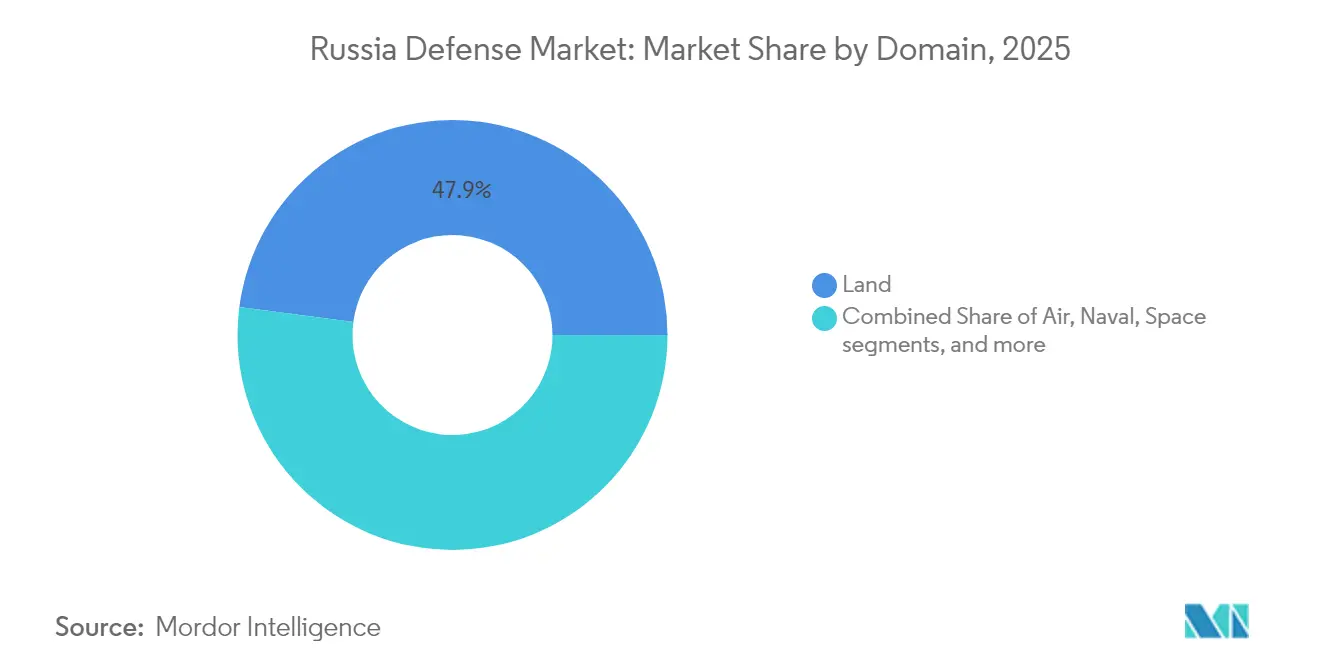

- Par domaine, le segment terrestre représentait 47,92 % de la taille du marché de la défense en Russie en 2025, et le domaine aérien connaît la croissance la plus rapide avec un TCAC de 6,02 %.

- Par nature d'approvisionnement, la production nationale a dominé le marché de la défense en Russie avec une part de 78,15 % en 2025 et devrait croître à un TCAC de 5,66 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la défense en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences accélérées de reconstitution des munitions et des armements | +1.8% | Ceinture industrielle de l'Oural (oblasts de Sverdlovsk, Tcheliabinsk, Perm) | Court terme (≤ 2 ans) |

| Investissement croissant dans les systèmes intégrés de défense aérienne et antimissile | +1.2% | Moscou, Saint-Pétersbourg, Crimée, Kaliningrad | Moyen terme (2-4 ans) |

| Recapitalisation rapide des plateformes de combat terrestre | +1.0% | Usines de véhicules blindés de Nijni Taguil, Omsk, Kourgan | Court terme (≤ 2 ans) |

| Mobilisation industrielle de défense pilotée par l'État et expansion des capacités | +1.5% | Tatarstan, Nijni Novgorod, Rostov-sur-le-Don | Moyen terme (2-4 ans) |

| Substitution des importations et domestication des composants de défense critiques | +0.8% | Bureaux d'études de Moscou et Saint-Pétersbourg, installations de l'Oural | Long terme (≥ 4 ans) |

| Adoption accrue de systèmes sans pilote et de munitions rôdeuses rentables | +0.9% | Zones opérationnelles du Donbass et du sud de l'Ukraine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Exigences accélérées de reconstitution des munitions et des armements

Le combat centré sur l'artillerie a fait passer la demande en obus d'environ 10 millions de rounds tirés en 2022-2023 à des objectifs de production annuelle approchant 4 millions de rounds d'ici 2026. Les usines de Sverdlovsk et de Tcheliabinsk fonctionnent désormais en trois équipes et ont réactivé des lignes de l'ère soviétique pour approvisionner en roquettes Grad, bombes de mortier et missiles antichar guidés (ATGM). Les cycles de contrôle qualité sont plus courts, entraînant des taux de ratés plus élevés, mais les commandants acceptent ce compromis pour maintenir le volume. La Tactical Missiles Corporation augmente la production de missiles de croisière Kalibr malgré des pénuries de turboréacteurs, tandis que les usines de l'Oural se concentrent sur les obus de 152 millimètres. La montée en puissance des munitions reste au cœur de la doctrine offensive, soutenant la trajectoire de croissance à court terme du marché de la défense en Russie.

Investissement croissant dans les systèmes intégrés de défense aérienne et antimissile

Les frappes de drones sur des raffineries et des bases aériennes situées à plus de 1 000 kilomètres du front ont élevé la défense aérienne intérieure au rang de priorité existentielle. Almaz-Antey Air and Space Defence Corporation a déployé les premières batteries S-500 autour de Moscou en 2024, complétant 60 bataillons S-400 opérationnels. Les ressources initialement destinées aux exportations sont redirigées pour renforcer Saint-Pétersbourg, la Crimée et Kaliningrad. Les actifs de guerre électronique tels que le Mourmansk-BN et le Krasukha-4 forment des couches extérieures qui brouillent les communications et les radars aéroportés.[1]Patrick Tucker, "La Russie déploie le système de guerre électronique Mourmansk-BN," Defense One, defenseone.com L'approvisionnement en systèmes anti-drones accuse cependant du retard, laissant des lacunes comblées par des brouilleurs RF improvisés et des équipes armées de fusils de chasse. Ensemble, ces programmes alimentent le marché de la défense en Russie, la sécurité aérospatiale devenant un impératif budgétaire.

Mobilisation industrielle de défense pilotée par l'État et expansion des capacités

Le Kremlin a condensé une décennie de modernisation en deux ans en imposant des cadences de fonctionnement en temps de guerre à l'ensemble des usines stratégiques. Uralvagonzavod a augmenté la production de chars T-90M à plus de 200 unités en 2024 grâce à des lignes d'assemblage simplifiées. United Shipbuilding Corporation a lancé le sous-marin Yasen-M Perm en mars 2025, maintenant un rythme d'un bâtiment tous les 18 mois malgré les sanctions sur les machines de précision. Russian Helicopters a maintenu les livraisons de Ka-52M et Mi-28NM en cannibalisant des lots destinés à l'exportation. Les fournisseurs de second rang, tels que Shvabe, ont augmenté la production de viseurs thermiques, et RTI Systems a doublé la production de composants radar. Cette montée en puissance détourne les ingénieurs des programmes civils, mais elle ancre le marché de la défense en Russie sur le moyen terme.

Adoption accrue de systèmes sans pilote et de munitions rôdeuses rentables

Les plateformes de précision à faible coût produisent désormais des effets autrefois réservés à l'aviation habitée. La munition rôdeuse Lancet de Zala Aero coûte environ 35 000 USD mais neutralise des obusiers valant des millions. Les drones d'attaque unidirectionnels Geran-2, rétro-conçus à partir de modèles iraniens, atteignent un taux de production mensuel de plus de 1 000 unités. Le drone MALE Orion de Kronstadt est entré en production à plein régime en 2024, offrant une surveillance ISR persistante sans risque pour le pilote. Les déficits initiaux de formation des opérateurs ont entraîné une forte attrition en 2022 ; cependant, des bataillons de drones dédiés et des liaisons de données chiffrées ont depuis amélioré les taux de sorties. Ces développements élargissent le marché de la défense en Russie en combinant accessibilité et létalité soutenue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contraintes en matière de main-d'œuvre qualifiée et de talents en ingénierie dans la fabrication de défense | -0.7% | Bureaux d'études de Moscou et Saint-Pétersbourg, usines de l'Oural | Moyen terme (2-4 ans) |

| Perturbations de la chaîne d'approvisionnement en électronique avancée et en micro-composants | -0.9% | Dépendance nationale aux importations chinoises | Long terme (≥ 4 ans) |

| Pressions budgétaires affectant les dépenses d'investissement de défense à long terme | -0.6% | Tensions dans l'allocation du budget national | Moyen terme (2-4 ans) |

| Limitations de modernisation liées à la dépendance aux plateformes héritées | -0.5% | Usines de chars de l'Oural, chantiers navals de Severodvinsk, anciens sites de construction aéronautique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes en matière de main-d'œuvre qualifiée et de talents en ingénierie dans la fabrication de défense

Les entreprises de défense avaient affiché plus de 300 000 postes vacants à la mi-2024, couvrant des opérateurs de machines à commande numérique, des techniciens en avionique et des ingénieurs logiciels. La mobilisation a enrôlé de nombreux spécialistes, laissant les bureaux d'études fonctionner à 60-70 % de leur capacité. Des hausses de salaires de 30 % n'ont fait que redistribuer les talents rares à l'échelle régionale. Les écoles professionnelles nécessitent jusqu'à trois ans pour former des techniciens compétents, ce qui est souvent en décalage avec les pics de production à court terme. L'émigration de professionnels de l'informatique draine davantage l'expertise, tandis que le personnel plus âgé formé à l'époque soviétique reste en poste au-delà de la retraite, créant des goulots d'étranglement dans le transfert de connaissances qui limitent l'efficacité du marché de la défense en Russie.

Perturbations de la chaîne d'approvisionnement en électronique avancée et en micro-composants

Les contrôles à l'exportation ont éliminé les semi-conducteurs occidentaux et les machines-outils de précision, poussant les entreprises russes vers des composants chinois qui augmentent les coûts et l'incertitude.[2]Journalistes du Financial Times, "Les sanctions contraignent la Russie à dépendre des puces chinoises," Financial Times, ft.com Les fonderies nationales ne peuvent pas produire de puces en dessous de 28 nanomètres, limitant les performances des ordinateurs de conduite de tir et de l'avionique. Les imageurs thermiques autrefois fournis par Thales reposent désormais sur des alternatives nationales à résolution inférieure, tandis que les lacunes en machines-outils ralentissent la fabrication des aubes de turbine. Des programmes tels que Zircon et Su-57 font face à des retards récurrents et à des compromis de conception. Ces pénuries imposent un frein structurel aux perspectives du marché de la défense en Russie au-delà de 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : la domination de l'armée de terre masque l'accélération de l'armée de l'air

L'armée de terre a conservé 46,83 % des dépenses de 2025 au sein du marché de la défense en Russie et continue d'absorber la majeure partie des budgets consacrés aux munitions, à l'armure et aux réparations sur le terrain. Les allocations de l'armée de l'air, bien que plus modestes, augmentent à un TCAC de 6,49 % alors que les pertes en hélicoptères stimulent l'approvisionnement en Ka-52M et Mi-28NM, et que les livraisons de Su-34M renouvellent la capacité de frappe. Les programmes navals progressent plus lentement en raison de cycles de chantier naval complexes et de goulots d'étranglement dans la propulsion, malgré l'entrée en service du sous-marin Arkhangelsk en 2024.

Les forces terrestres dominent le marché de la défense en Russie en termes de consommables, de véhicules logistiques et d'électronique de théâtre. Pendant ce temps, l'armée de l'air maintient sa pertinence stratégique en intégrant des défenses S-500 en couches et en maintenant l'aviation de chasse en première ligne. Les budgets de la marine dépendent de la capacité de Sevmash à maintenir une ligne de production de sous-marins nucléaires et de la production de frégates de Zelenodolsk, toutes deux sensibles aux approvisionnements en turbines. Ensemble, ces tendances révèlent une posture optimisée pour la guerre terrestre, mais de plus en plus consciente que la maîtrise de l'air multiplie l'efficacité au sol.

Par type : la montée en puissance des systèmes sans pilote remodèle le mix d'approvisionnement

Les armes et munitions représentaient 29,85 % de la part du marché de la défense en Russie en 2025, soutenues par 1,3 million d'obus produits et des plans pour tripler les capacités. Les systèmes sans pilote stimulent la croissance à un TCAC de 7,18 %, les plateformes Lancet et Geran-2 offrant une précision à des économies d'échelle inaccessibles avec des missiles de croisière. Les véhicules, notamment les chars T-90M, maintiennent une production régulière de plus de 200 unités par an. La demande en C4ISR et en guerre électronique augmente en parallèle ; les systèmes Mourmansk-BN créent désormais des bulles de déni à l'échelle du théâtre, tandis que les brouilleurs Krasukha-4 protègent les infrastructures clés.

Les déficits persistants en capteurs de vision nocturne et en communications sécurisées soulignent les limites de la substitution des importations. Néanmoins, l'intégration des drones au niveau du bataillon, ainsi que les drones MALE Orion assurant la surveillance du théâtre, cimentent les systèmes sans pilote comme pilier structurel du marché de la défense en Russie.

Par domaine : la primauté terrestre cède la place à l'urgence de la défense aérienne

Les opérations terrestres ont consommé 47,92 % de la valeur de 2025, reflétant les échanges d'artillerie et les poussées blindées le long du front de 1 000 kilomètres. Les dépenses aériennes dépassent tous les autres domaines avec un TCAC de 6,02 %, portées par les redéploiements de S-400, les déploiements de S-500 et le renouvellement de la flotte à voilure tournante. Les allocations navales augmentent modestement alors que les sous-marins Yasen-M maintiennent un rythme régulier, tandis que les programmes de corvettes à moindre coût rencontrent des retards de motorisation.

L'ascendance du domaine aérien au sein du marché de la défense en Russie reflète non seulement la défense des villes stratégiques, mais aussi une doctrine plus large favorisant les frappes à distance qui préservent les aéronefs de grande valeur. Les budgets terrestres s'orientent vers des radars de contre-batterie et des armures modulaires, plutôt que vers de nouvelles lignes de chars, illustrant un glissement de la masse d'acier vers la survivabilité.

Par nature d'approvisionnement : la production nationale domine dans un contexte de substitution des importations

La production nationale représentait 78,15 % des dépenses en 2025 et devrait croître à un TCAC de 5,66 %, reflétant autant la nécessité que la stratégie. Les canaux d'importation pour l'avionique, les capteurs et la propulsion ont été fermés, redirigeant des milliards de dollars vers les chaînes d'approvisionnement nationales. Parmi les réussites, on peut citer les viseurs thermiques de Shvabe et les turboréacteurs AL-31F de United Engine Corporation. Pourtant, 90 % de l'électronique de défense remonte encore à des intermédiaires chinois, soulignant les risques futurs.

L'approvisionnement étranger reste limité aux composants indisponibles sur le marché intérieur, nécessitant souvent des délais de livraison plus longs et des coûts plus élevés. Le marché de la défense en Russie se développe ainsi autour de filières bien établies, telles que l'armure, l'artillerie et les hélicoptères, tandis que les sous-systèmes avancés restent tributaires de dépendances externes.

Analyse géographique

La Russie consolide sa production de défense autour de trois corridors de l'ère soviétique. La ceinture de l'Oural domine dans les munitions et l'armure : Uralvagonzavod à Nijni Taguil construit plus de 200 chars T-90M par an, et les usines de Sverdlovsk visent 4 millions d'obus annuellement. Le cluster de la Volga accueille l'usine d'aviation de Kazan, qui assemble les bombardiers Tu-160M, et l'usine d'aéronefs Sokol, qui révise les chasseurs Su-34.

Les chantiers navals du Nord-Ouest propulsent la puissance navale. Sevmash à Severodvinsk a lancé le sous-marin Yasen-M Perm en mars 2025 et mis en service l'Arkhangelsk en décembre 2024. Joint Stock Company "Admiralty Shipyards" à Saint-Pétersbourg construit des sous-marins de classe Lada, tandis que le chantier Zelenodolsk de Kaliningrad gère les frégates du Projet 22350, bien que les pénuries de propulsion allongent les délais.

Komsomolsk-sur-l'Amour en Extrême-Orient produit les chasseurs Su-35 et Su-57 pour l'aviation du Pacifique, tirant parti de sa proximité avec les routes d'approvisionnement asiatiques. Cependant, la distance par rapport aux fournisseurs européens augmente les coûts logistiques. L'usine Rostvertol de Rostov-sur-le-Don achève les hélicoptères Mi-28NM, mais les pénuries de main-d'œuvre à Moscou et Saint-Pétersbourg imposent des heures supplémentaires et le réembauchage de retraités. La dispersion protège les actifs des menaces frontalières, mais complique la coordination de la chaîne d'approvisionnement au sein du marché de la défense en Russie.

Paysage concurrentiel

Almaz-Antey Air and Space Defence Corporation, United Aircraft Corporation, United Shipbuilding Corporation, 'Russian Helicopters' JSC et Kalashnikov Concern JSC contrôlent une part significative de la production, confirmant un marché de la défense russe très concentré. United Shipbuilding Corporation monopolise la construction navale, et United Engine Corporation ancre la propulsion.

L'accent stratégique est mis sur les conceptions éprouvées plutôt que sur la R&D : Uralvagonzavod augmente le débit de T-90M au lieu de déployer le T-14 Armata ; Tactical Missiles Corporation prolonge les séries de production Kalibr plutôt que d'accélérer les hypersoniques de nouvelle génération. Des entreprises de niche telles que Kronstadt Group prospèrent en fournissant des drones Orion et Sirius exempts de propriété intellectuelle étrangère, tandis que Shvabe accélère l'optique nationale pour remplacer les importations sanctionnées.

Les dépôts de brevets et les budgets de laboratoire ont diminué après 2022, les ressources étant canalisées vers la production en volume. Les cycles de test sont raccourcis, risquant des défaillances de qualité, mais la supervision du Kremlin assure la continuité du financement. L'industrie de la défense en Russie fonctionne ainsi moins comme une arène concurrentielle que comme une entreprise de mobilisation qui privilégie l'échelle, l'intégration verticale et la résilience aux sanctions.

Leaders de l'industrie de la défense en Russie

Almaz-Antey Air and Space Defence Corporation

United Aircraft Corporation

United Shipbuilding Corporation

Kalashnikov Concern JSC

'Russian Helicopters' JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : le chasseur furtif de cinquième génération Su-57 russe a effectué son premier vol d'essai avec le moteur avancé Izdeliye 177.

- Juin 2025 : la Russie a annoncé qu'elle livrerait les deux escadrons restants de systèmes de missiles sol-air S-400 à l'Inde d'ici 2026-2027.

- Mai 2022 : Uralvagonzavod, faisant partie du groupement UVZ de la Corporation d'État Rostec, a solennellement expédié un convoi de chars T-90M « Proryv » au ministère de la Défense russe.

Périmètre du rapport sur le marché de la défense en Russie

Le marché de la défense russe englobe tous les aspects des approvisionnements en véhicules militaires, armements et autres équipements, ainsi que les plans de mise à niveau et de modernisation. Le rapport fournit également des informations sur l'allocation budgétaire et les dépenses du pays dans les périodes passées, présentes et prévisionnelles.

Le marché de la défense russe est segmenté par forces armées (armée de l'air, armée de terre et marine), par type (formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote, et systèmes spatiaux et cybernétiques), par domaine (terrestre, aérien, naval, spatial, et spectre cybernétique et électromagnétique), et par nature d'approvisionnement (production nationale et approvisionnement étranger). Le rapport propose la taille du marché et les prévisions pour tous les segments ci-dessus en termes de valeur (milliards USD).

| Armée de l'air |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cybernétiques |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Spectre cybernétique et électromagnétique |

| Production nationale |

| Approvisionnement étranger |

| Par forces armées | Armée de l'air |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cybernétiques | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Spectre cybernétique et électromagnétique | |

| Par nature d'approvisionnement | Production nationale |

| Approvisionnement étranger |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la défense en Russie en 2026 ?

La taille du marché de la défense en Russie s'élève à 43,45 milliards USD en 2026.

Quel est le taux de croissance prévu des dépenses de défense russes jusqu'en 2031 ?

Les dépenses devraient croître à un TCAC de 4,97 %, portant la valeur totale à 55,38 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement au sein de l'approvisionnement de défense russe ?

Les systèmes sans pilote sont en tête avec un TCAC de 7,18 %, portés par la production de drones Lancet et Geran-2.

Quelle branche des forces armées reçoit la plus grande part du budget de défense russe ?

L'armée de terre détient 46,83 % du total des dépenses, reflétant la centralité du combat terrestre.

Quel est le rôle de la production nationale dans la chaîne d'approvisionnement de défense russe ?

La production nationale représente 78,15 % des approvisionnements et se développe à mesure que les options d'importation se réduisent.

Dernière mise à jour de la page le: