Taille et part du marché de la défense du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

| Taille du Marché (2026) | 26.76 Milliards de dollars |

| Taille du Marché (2031) | 38.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la défense du Royaume-Uni par Mordor Intelligence

La taille du marché de la défense du Royaume-Uni a atteint 26,76 milliards USD en 2026 et devrait progresser jusqu'à 38,05 milliards USD d'ici 2031, enregistrant un CAGR de 7,29 % sur la période. Un plancher législatif de 2,6 % du PIB pour les dépenses de défense d'ici 2027, la réduction de 40 % du temps de cycle d'appel d'offres imposée par la loi sur la passation des marchés de 2023, ainsi que les co-investissements du Fonds national de patrimoine accélèrent collectivement le flux de contrats et raccourcissent les cycles de conversion de trésorerie pour les fournisseurs. Des mégaprogrammes stratégiques tels que Dreadnought, GCAP et SSN-AUKUS dominent les allocations de capital. Parallèlement, une enveloppe de 6 milliards GBP (8,09 milliards USD) pour les munitions et un programme de communications spatiales de 968 millions GBP (1,31 milliard USD) élargissent l'ensemble des opportunités. Cependant, un écart de financement du Plan d'équipement de 16,9 milliards GBP (22,76 milliards USD), des contraintes contraignantes de capacité des chantiers navals et des installations énergétiques, ainsi qu'une pénurie de plus de 20 000 ingénieurs habilités représentent un risque d'exécution. Le succès à l'exportation, évalué à 8,5 milliards USD en 2023, compense partiellement ces vents contraires structurels en réduisant les coûts unitaires grâce à l'ingénierie non récurrente partagée.

Principaux enseignements du rapport

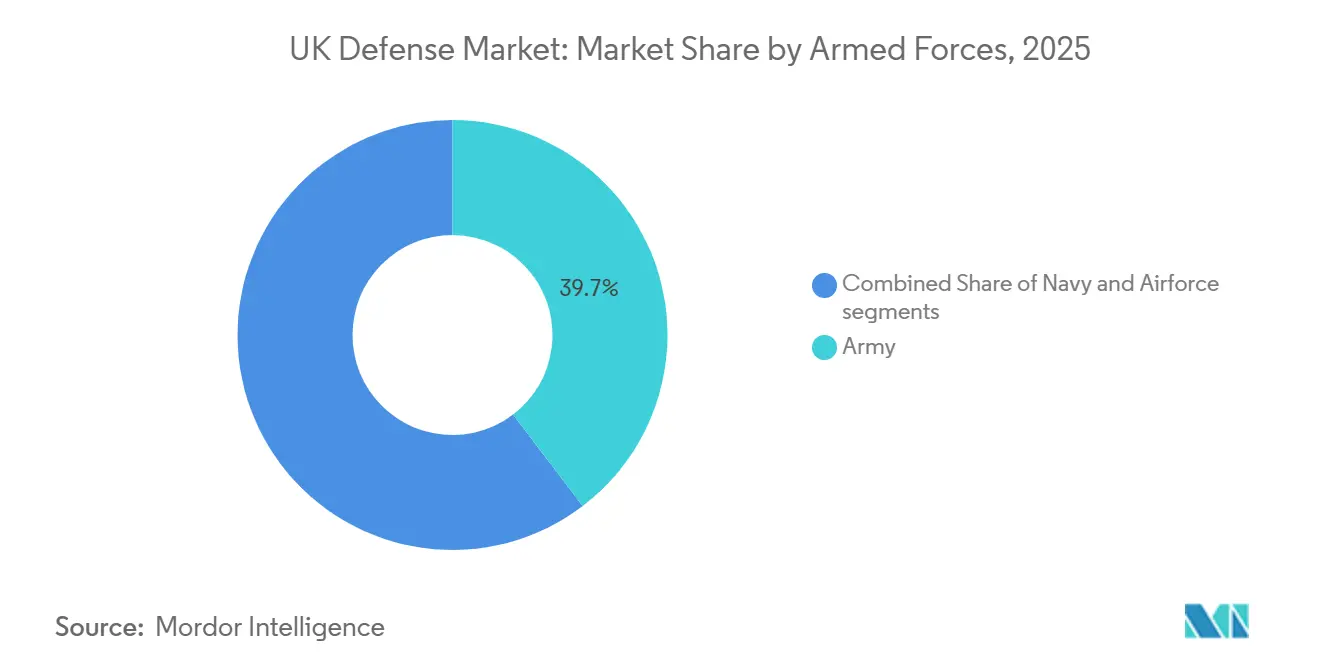

- Par forces armées, l'Armée de terre a dominé avec une part de revenus de 39,65 % en 2025, tandis que la Marine devrait croître à un CAGR de 8,50 % jusqu'en 2031.

- Par type, le C4ISR et la guerre électronique ont représenté 29,76 % des dépenses de 2025 ; les systèmes sans pilote devraient s'étendre à un CAGR de 9,38 % jusqu'en 2031.

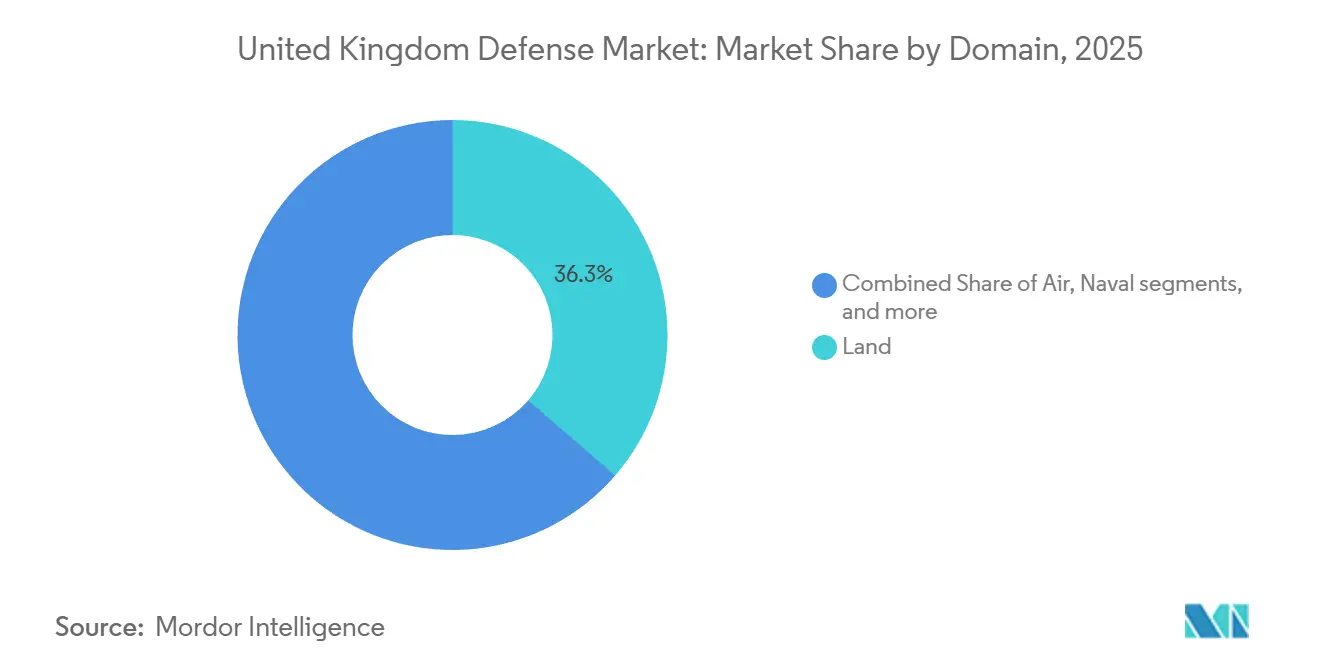

- Par domaine, le terrestre a capté 36,34 % des dépenses de 2025, tandis que le spatial devrait progresser à un CAGR de 10,89 % jusqu'en 2031.

- Par nature des achats, l'approvisionnement étranger a représenté 56,87 % des dépenses de 2025 ; la production indigène devrait augmenter à un CAGR de 9,93 % grâce au soutien du Fonds national de patrimoine.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la défense du Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance soutenue du budget jusqu'à l'objectif de 2,6 % du PIB | +1.8% | National, concentration en Angleterre | Moyen terme (2 à 4 ans) |

| Mégaprogrammes stratégiques (Dreadnought, GCAP, SSN-AUKUS) | +2.1% | National avec répercussions sur le Japon, l'Italie, l'Australie | Long terme (≥ 4 ans) |

| Regain de munitions post-Ukraine et reconstitution des stocks | +1.2% | National, pôles énergétiques dans le nord-ouest et en Écosse | Court terme (≤ 2 ans) |

| Intégration à l'OTAN et contrats portés par les exportations | +0.9% | Mondial, priorité au Moyen-Orient et en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Passation de marchés accélérée par la loi sur la passation des marchés de 2023 | +0.6% | National | Court terme (≤ 2 ans) |

| Co-investissement du Fonds national de patrimoine dans les pôles de défense | +0.7% | National, axé sur le nord-ouest, l'Écosse, le Pays de Galles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance soutenue du budget jusqu'à l'objectif de 2,6 % du PIB

L'engagement contraignant du Parlement à un plancher de défense de 2,6 % du PIB garantit des flux de trésorerie prévisibles sur plusieurs années, sous-tendant les programmes d'investissement à long délai. Le budget de printemps 2025 a injecté 5 milliards GBP supplémentaires (6,47 milliards USD) pour 2025-26 et a porté les limites de dépenses d'investissement des départements (DEL) à 33,2 milliards GBP (42,94 milliards USD) d'ici 2029-30, assurant aux fournisseurs des carnets de commandes stables.[1]Gouvernement du Royaume-Uni, « Budget de printemps 2025 », GOV.UK Néanmoins, l'affectation de 15 milliards GBP (20,26 milliards USD) à l'entreprise des têtes nucléaires et de 6 milliards GBP (8,14 milliards USD) aux munitions laisse moins de 12 milliards GBP (16,29 milliards USD) par an pour tous les autres besoins en capital, imposant des arbitrages entre les projets maritimes, terrestres et aériens. Un budget « Investir » parallèle de 11 milliards GBP (14,81 milliards USD), géré par le Directeur national des armements, accélère les achats urgents mais fragmente la planification des plateformes à long terme. Les fournisseurs capables d'alterner entre appels d'offres classiques et insertions de capacités rapides sont en mesure de capter une part disproportionnée, tandis que les maîtres d'œuvre enfermés dans des modèles de partage de travail rigides subissent une pression sur leurs marges lorsque l'inflation dépasse l'indexation.

Mégaprogrammes stratégiques (Dreadnought, GCAP, SSN-AUKUS)

Le programme Dreadnought d'une valeur de 31 milliards GBP (41,16 milliards USD), accompagné d'une provision pour imprévus de 10 milliards GBP (13,28 milliards USD), ancre les dépenses navales jusqu'aux années 2030, renforçant l'investissement à long terme dans l'industrie de la défense du Royaume-Uni. Le SSN-AUKUS prévoit l'ajout de jusqu'à 12 sous-marins d'attaque, l'Australie contribuant à hauteur de 2,4 milliards GBP (3,05 milliards USD), ce qui subventionne effectivement les modernisations du chantier naval de Barrow, selon le Département australien de la Défense. Le GCAP répartit l'autorité de conception entre trois nations, réduisant la part de travail du Royaume-Uni tout en lui donnant accès au financement japonais pour les radars et la propulsion, qui dépasse les capacités nationales. Combinés, ces programmes absorbent plus de 40 % du budget des équipements, évinçant les besoins de niveau intermédiaire tels que la défense aérienne terrestre et le transport tactique lorsque des dépassements de coûts surviennent.

Regain de munitions post-Ukraine et reconstitution des stocks

La Revue stratégique de défense 2025 alloue 6 milliards GBP (8,05 milliards USD) pour reconstituer les stocks après que le conflit en Ukraine a révélé des taux de consommation supérieurs aux prévisions.[2]Ministère de la Défense du Royaume-Uni, « Revue stratégique de défense 2025 », GOV.UK L'expansion de BAE Systems à Glascoed devrait tripler la production énergétique de l'installation d'ici 2028 ; toutefois, l'installation reste en deçà des objectifs révisés de l'OTAN jusqu'à l'atteinte du plein régime. Les importations provisoires en provenance des États-Unis et de France font augmenter les coûts d'environ 25 %. Les pénuries de semi-conducteurs sur la ligne MBDA à Bolton ont allongé les délais d'approvisionnement en missiles de précision à 30 mois, poussant le Ministère de la Défense à préfinancer les composants à long délai, transférant ainsi les charges en fonds de roulement des fournisseurs vers le département.

Intégration à l'OTAN et contrats portés par les exportations

Les exportations ont atteint 8,5 milliards USD en 2023, portées par la vente de frégates de type 31 et de modernisations du Typhoon aux marchés du Golfe et d'Asie du Sud-Est. Chaque coque supplémentaire de type 31 réduit le coût unitaire national d'environ 8 % grâce à l'ingénierie non récurrente partagée. Les clauses de l'AUKUS permettent désormais aux entreprises britanniques de soumissionner pour des marchés australiens et américains sans dérogations préalables en matière de propriété étrangère, exposant les fournisseurs à un pipeline de combattants de surface combiné de 368 milliards AUD (240,34 milliards USD). Pour convertir ce pipeline, l'équipe des exportations de défense et de sécurité a intégré des officiers de liaison à Riyad, Abou Dhabi et Jakarta pour pré-valider les licences, comprimant ainsi les délais d'approbation de 18 mois à moins de six mois.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Écart de financement substantiel du Plan d'équipement | -1.4% | National | Long terme (≥ 4 ans) |

| Inflation et contraintes de capacité des chantiers navals et des installations énergétiques | -1.1% | National, axé sur Barrow, Rosyth, Glascoed | Moyen terme (2 à 4 ans) |

| Coûts de conformité zéro émission nette sur les plateformes héritées | -0.6% | National | Long terme (≥ 4 ans) |

| Pénuries aiguës de compétences numériques et nucléaires | -0.9% | National, aiguë dans le nord-ouest de l'Angleterre et en Écosse | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Écart de financement substantiel du Plan d'équipement

Le Bureau national d'audit signale un écart d'accessibilité financière pour la période 2023-33, comprimant les capacités de niveau intermédiaire tandis que les programmes phares restent protégés.[3]Bureau national d'audit, « Le Plan d'équipement 2023-2033 », nao.org.uk Le Ministère de la Défense séquence désormais les projets majeurs, retardant la conception du type 83 jusqu'à la stabilisation de la production du type 26 et plafonnant le Challenger 3 à 148 chars. Ce séquençage réduit le risque de concurrence mais laisse une « vallée de la mort » capacitaire entre 2027 et 2030, durant laquelle les véhicules blindés de combat d'infanterie Warrior et les hélicoptères Puma dépassent leurs dates de retrait du service sans remplacements financés.

Inflation et contraintes de capacité des chantiers navals et des installations énergétiques

Barrow fonctionne à pleine capacité sur les programmes Dreadnought et Astute, ne laissant aucun créneau disponible pour le SSN-AUKUS avant 2028, ce qui met en évidence les contraintes de capacité au sein de l'industrie de la défense du Royaume-Uni. Rosyth fait face à une inflation annuelle des coûts de main-d'œuvre de 12 % en raison de la migration des soudeurs vers des projets d'énergie éolienne offshore, comprimant la marge maritime de Babcock International Group PLC à 4 %. La capacité énergétique intermédiaire est inférieure de 40 % aux objectifs de l'OTAN, forçant des importations à prix majoré et érodant le pouvoir d'achat du ministère de la Défense.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forces armées : l'expansion navale surpasse la domination terrestre

La Marine représente aujourd'hui une part plus modeste, mais son CAGR de 8,50 % jusqu'en 2031 réduira l'écart avec la part de 39,65 % de l'Armée de terre en 2025, grâce aux sous-marins Dreadnought et SSN-AUKUS entrant en service. Cette progression élève un plancher croissant sous la taille du marché de la défense du Royaume-Uni pour les actifs maritimes. L'élan des combattants de surface se poursuit avec huit frégates de type 26 et cinq frégates de type 31 en cours de construction, tandis que la conception du destroyer de type 83 débute en 2028.[4]BAE Systems, « Frégate de type 26 », baesystems.com

La maintenance rebat les cartes budgétaires. Les retards du programme de véhicule Ajax illustrent le transfert de risque vers les maîtres d'œuvre ; seulement 26 unités avaient été déployées début 2025 après des corrections de vibrations, entamant la confiance dans les délais des plateformes terrestres. À l'inverse, la livraison dans les délais des chasseurs de mines autonomes démontre comment des kits modulaires disponibles sur étagère peuvent atténuer le risque. Les priorités navales bénéficient d'un soutien bipartisan, les isolant des coupes dans le Plan d'équipement, tandis que les programmes terrestres font l'objet de révisions récurrentes d'accessibilité financière. Ainsi, la croissance maritime soutient une plus grande portion de la part du marché de la défense du Royaume-Uni dans les années à venir.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par type : les systèmes sans pilote en forte croissance tandis que le C4ISR détient la plus grande part

Le C4ISR et la guerre électronique ont conservé 29,76 % des dépenses de 2025, ancrant la taille du marché de la défense du Royaume-Uni pour les systèmes de domination de l'information. Pourtant, les systèmes sans pilote enregistreront le taux de croissance le plus rapide de 9,38 %, portés par le Protector RG Mk1, les bâtiments autonomes de contre-mesures aux mines (CMM) et les petits drones tactiques. Les délais de livraison pour les munitions de précision s'allongent à mesure que l'approvisionnement en semi-conducteurs se resserre, de sorte que les ensembles intégrés drone-capteur gagnent en popularité en raison de leurs métriques de coût par effet.

Les véhicules sont à la traîne, contraints par l'incertitude d'Ajax et le plafonnement des effectifs de Challenger 3, tandis que 6 milliards GBP (8,09 milliards USD) en munitions revitalisent les installations énergétiques et de missiles. Les lignes Espace et Cyber prennent de l'élan autour de Skynet 6A et de la Stratégie cyber 2025, soulignant un pivot vers les tirs intégrés multi-domaines. La formation basée sur la simulation compense les budgets plats de protection individuelle, renforçant la préférence du Ministère de la Défense pour les capacités collectives plutôt qu'individuelles.

Par domaine : l'espace mène la croissance tandis que le terrestre conserve la plus grande part

Le terrestre représente encore 36,34 % des dépenses de 2025, tandis que le spatial progresse à un CAGR de 10,89 % avec l'avancement du Projet Minerva et de Skynet 6A. Ces gains renforcent la part du marché de la défense du Royaume-Uni pour les actifs orbitaux. Les dépenses aériennes restent significatives grâce à GCAP et aux commandes de F-35B, bien qu'elles soient en concurrence avec les factures sous-marines pour les allocations de capital. La cyber, la plus petite tranche, croît au fur et à mesure que les nacelles d'attaque électronique pour le Typhoon et le F-35B entrent en service, sous réserve des talents habilités.

À mesure que les postes budgétaires Espace et naval croissent plus rapidement que les postes terrestres, la composition globale du portefeuille se déplace vers la précision à longue portée plutôt que vers la masse. Les réductions d'effectifs dans le plan Future Soldier redirigent les économies vers la cyber et le renseignement, mais laissent la préparation des brigades mince tandis que le Ministère de la Défense expérimente des unités cyber de réserve, soutenues par le GCHQ et QinetiQ, pour combler les lacunes en compétences.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par nature des achats : la production indigène prend de l'élan

L'approvisionnement étranger a représenté 56,87 % des dépenses de 2025, tiré par le F-35B ; cependant, la production indigène devrait augmenter à un CAGR de 9,93 % jusqu'en 2031, le Fonds national de patrimoine subventionnant les chantiers locaux et les installations énergétiques. Le Ministère de la Défense vise à atteindre 60 % de contenu domestique en valeur d'ici 2030, contre 52 % en 2024. Ce pivot élargit la base industrielle nationale de défense et relève progressivement la portion locale de la taille du marché de la défense du Royaume-Uni.

La montée en puissance nationale fait face à des obstacles en matière de talents et de coûts : la chaîne d'approvisionnement aérospatiale a perdu 15 % de ses effectifs durant la pandémie. Le volume mondial du F-35 continue d'offrir des avantages de coût. Aussi, le Ministère de la Défense équilibre souveraineté et valeur en localisant les plateformes à longue durée de vie, telles que les sous-marins et les frégates, tout en important des kits à cycle court, tels que les armes de précision.

Analyse géographique

Le marché de la défense du Royaume-Uni se concentre autour de pôles régionaux distincts. Le nord-ouest de l'Angleterre accueille les sous-marins de Barrow-in-Furness et les installations énergétiques de Glascoed, représentant environ un tiers des emplois manufacturiers dans la défense et ancrant les futurs travaux SSN-AUKUS. Les sites de Rosyth et d'Édimbourg en Écosse captent environ 20 % des dépenses, mais la hausse des coûts de main-d'œuvre liée à la demande en éolien offshore comprime les marges. Le sud-est de l'Angleterre abrite des spécialistes du C4ISR et de la cyber à proximité du pôle d'approvisionnement d'Abbey Wood, réduisant les coûts et les délais de déplacement pour les négociations.

Le Pays de Galles élargit son rôle grâce aux co-investissements obligatoires dans le Fonds national de patrimoine, qui nécessitent la création d'une installation satellite dans le sud du Pays de Galles, entraînant l'ajout de 500 emplois. L'Irlande du Nord est réintégrée grâce au centre cyber Leonardo à Belfast et à l'usine de composites Spirit AeroSystems, qui fournit des ailes pour le F-35. La répartition géographique s'aligne sur la politique de « rééquilibrage territorial », orientant les travaux vers les régions présentant des taux de chômage plus élevés.

Les exportations influencent l'économie nationale. Les acheteurs du Golfe représentent 40 % des exportations de défense du pays, partageant les coûts d'ingénierie sur les lignes Typhoon et Paveway. Les commandes d'Asie du Sud-Est portent sur des frégates de type 31 et des drones Protector, soutenus par les garanties de crédit d'UK Export Finance. L'AUKUS ouvre les marchés australien et américain, et la contribution australienne aux chantiers navals subventionne l'infrastructure de Barrow, bénéficiant aux calendriers de construction britanniques.

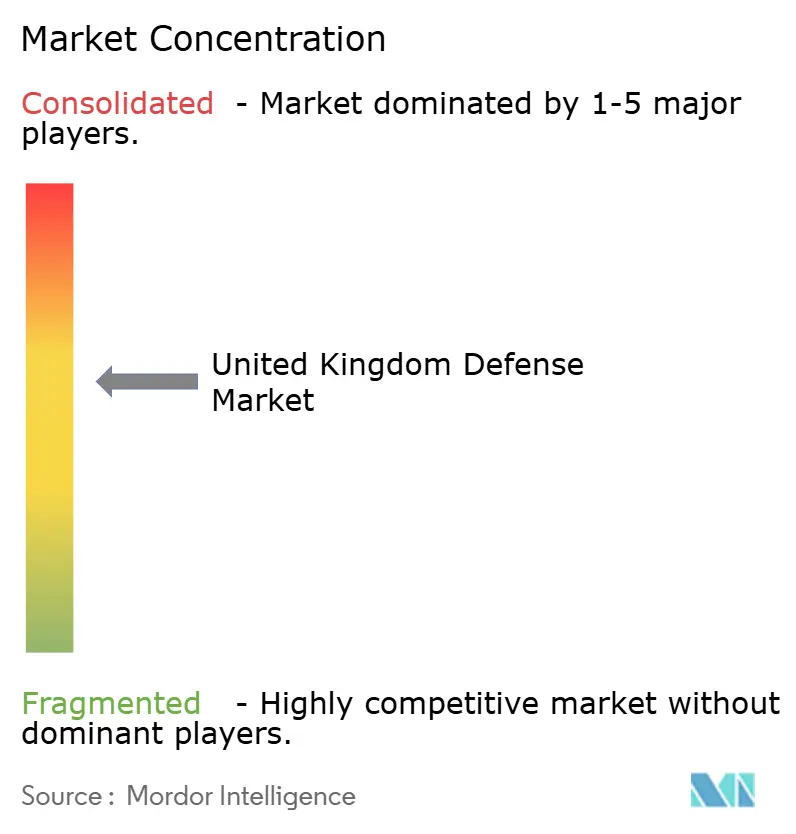

Paysage concurrentiel

Les contrats principaux restent oligopolistiques. BAE Systems, Babcock International et Leonardo représentent collectivement environ 60 % des dépenses du Ministère de la Défense. L'intégration verticale de BAE garantit un large périmètre, mais le retard d'Ajax illustre les risques de complexité. La stratégie commerciale hors étagère de Babcock sur le type 31 accélère la conception et attire les exportations. Leonardo exploite des privilèges d'attribution directe pour sécuriser les modernisations d'hélicoptères.

Les entreprises de niveau intermédiaire exploitent des niches. Le projet de micro-onde de haute puissance anti-drone de QinetiQ montre comment les fournisseurs de taille plus modeste peuvent remporter des capacités émergentes. MBDA étend Bolton pour augmenter la production de missiles de 50 % d'ici 2027, malgré les pénuries de semi-conducteurs. Pendant ce temps, le centre cyber Thales à Belfast ancre ses références en guerre électronique.

L'alignement AUKUS permet à des entrants américains disruptifs, tels qu'Anduril, de soumissionner dans les segments d'autonomie, augmentant ainsi l'intensité concurrentielle. La règle de capacité souveraine du Ministère de la Défense favorise l'assemblage final local mais fait augmenter les coûts unitaires jusqu'à 15 %. Les exportations continuent de générer des économies d'échelle, réduisant les prix unitaires du Ministère de la Défense sur les lignes type 31 et Typhoon, renforçant ainsi l'orientation mondiale du marché de la défense du Royaume-Uni.

Leaders de l'industrie de la défense du Royaume-Uni

BAE Systems plc

Babcock International Group PLC

Leonardo S.p.A.

QinetiQ Limited

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2025 : Le Ministère de la Défense du Royaume-Uni a attribué à Thales un contrat initial d'une valeur de 10 millions GBP (environ 13,49 millions USD) pour fournir des centres de commandement à distance basés sur l'IA pour les opérations de contre-mesures aux mines de la Marine royale.

- Août 2025 : Elbit Systems a signé un contrat de 1,6 milliard USD sur cinq ans pour fournir à un client européen des systèmes de défense avancés. L'accord comprend de l'artillerie de précision à longue portée, des systèmes de roquettes et des plateformes aériennes sans pilote équipées de technologies d'IA intégrées.

Périmètre du rapport sur le marché de la défense du Royaume-Uni

L'étude du marché de la défense du Royaume-Uni analyse les schémas d'allocation budgétaire et de dépenses historiques, actuels et projetés. Le marché englobe un éventail d'activités, de produits et de services qui soutiennent les exigences de défense et de sécurité nationales. La stratégie de défense du pays est axée sur la protection contre les menaces extérieures et intérieures tout en sauvegardant les intérêts stratégiques.

L'étude examine les plans d'approvisionnement et de modernisation des forces armées du Royaume-Uni. Elle couvre également les investissements dans le développement et le déploiement de satellites, ainsi que la recherche et le développement de technologies avancées, notamment les armes à énergie dirigée (AED), les missiles hypersoniques, les systèmes sans pilote, les composites avancés et les technologies de fabrication avancées telles que l'impression 3D.

Le marché de la défense du Royaume-Uni est segmenté par forces armées, type, domaine et nature des achats. Par forces armées, le marché est segmenté en force aérienne, armée de terre et marine. Par type, le marché est segmenté en formation et protection du personnel, C4ISR et guerre électronique, véhicules, armes et munitions, systèmes sans pilote et systèmes spatiaux et cyber. Par domaine, le marché est segmenté en terrestre, aérien, naval, spatial et cyber et spectre électromagnétique. Par nature des achats, le marché est segmenté en production indigène et approvisionnement étranger. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Force aérienne |

| Armée de terre |

| Marine |

| Formation et protection du personnel |

| C4ISR et guerre électronique (GE) |

| Véhicules |

| Armes et munitions |

| Systèmes sans pilote |

| Systèmes spatiaux et cyber |

| Terrestre |

| Aérien |

| Naval |

| Spatial |

| Cyber et spectre électromagnétique |

| Production indigène |

| Approvisionnement étranger |

| Par forces armées | Force aérienne |

| Armée de terre | |

| Marine | |

| Par type | Formation et protection du personnel |

| C4ISR et guerre électronique (GE) | |

| Véhicules | |

| Armes et munitions | |

| Systèmes sans pilote | |

| Systèmes spatiaux et cyber | |

| Par domaine | Terrestre |

| Aérien | |

| Naval | |

| Spatial | |

| Cyber et spectre électromagnétique | |

| Par nature des achats | Production indigène |

| Approvisionnement étranger |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la défense du Royaume-Uni en 2026 et où se dirige-t-il d'ici 2031 ?

Il s'établit à 26,76 milliards USD en 2026 et devrait atteindre 38,05 milliards USD d'ici 2031 avec un CAGR de 7,29 %.

Quel segment se développe le plus rapidement jusqu'en 2031 ?

Les programmes navals, portés par Dreadnought et SSN-AUKUS, devraient croître à un CAGR de 8,50 %, le plus rapide parmi les segments des forces armées.

Comment la loi sur la passation des marchés de 2023 affecte-t-elle les fournisseurs ?

La loi réduit le temps de cycle d'appel d'offres jusqu'à 40 %, favorise les entreprises disposant d'habilitations de sécurité pour les attributions directes et impose des audits de performance trimestriels qui transfèrent le risque de livraison aux contractants.

Qu'est-ce qui motive la hausse des dépenses en systèmes sans pilote ?

Les drones Protector RG Mk1, les chasseurs de mines autonomes et les drones de reconnaissance tactique sous-tendent ensemble un CAGR de 9,38 % pour les systèmes sans pilote jusqu'en 2031.

Quelles régions bénéficient le plus des dépenses de défense ?

Le nord-ouest de l'Angleterre et l'Écosse captent l'essentiel des travaux navals et énergétiques, tandis que le sud-est de l'Angleterre est en tête pour les activités C4ISR et cyber.

Pourquoi la production indigène augmente-t-elle malgré des coûts plus élevés ?

Un Fonds national de patrimoine de 7 milliards GBP (9,43 milliards USD) et de nouvelles règles de capacité souveraine visent à porter le contenu domestique à 60 % d'ici 2030, échangeant une certaine efficacité des coûts contre la résilience de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: