Taille et part du marché des allogreffes de tissus mous

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.21 Milliards de dollars |

| Taille du Marché (2031) | 5.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

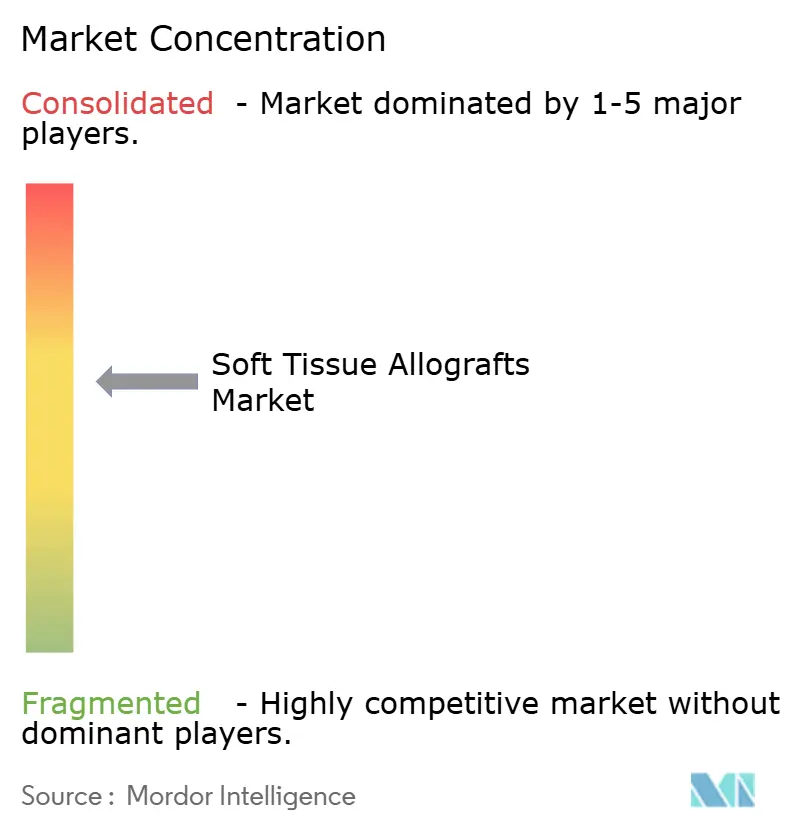

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des allogreffes de tissus mous par Mordor Intelligence

La taille du marché des allogreffes de tissus mous devrait passer de 3,95 milliards USD en 2025 à 4,21 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031, à un CAGR de 6,66 % sur la période 2026-2031. La demande croît régulièrement à mesure que les allogreffes passent d'un usage expérimental à des matériaux chirurgicaux de routine en orthopédie, en dentisterie, dans les soins des plaies et dans la réparation vasculaire. L'adoption est renforcée par l'amélioration des technologies de traitement qui prolongent la durée de conservation, réduisent l'immunogénicité et offrent de meilleures performances biomécaniques. Parallèlement, le vieillissement de la population et l'augmentation du volume des blessures sportives élargissent le bassin de candidats chirurgicaux, tandis que de nouvelles voies de remboursement réduisent les obstacles financiers. Un contrôle réglementaire accru — notamment six documents d'orientation de la USFDA publiés en janvier 2025 — augmente les coûts de conformité tout en standardisant la qualité, favorisant les transformateurs dotés de systèmes de qualité robustes. Par ailleurs, des fusions telles que l'accord de ZimmerBiomet à 1,1 milliard USD pour Paragon28 illustrent une course à la sécurisation de l'approvisionnement en greffons et des canaux de distribution dans diverses spécialités.

Points clés du rapport

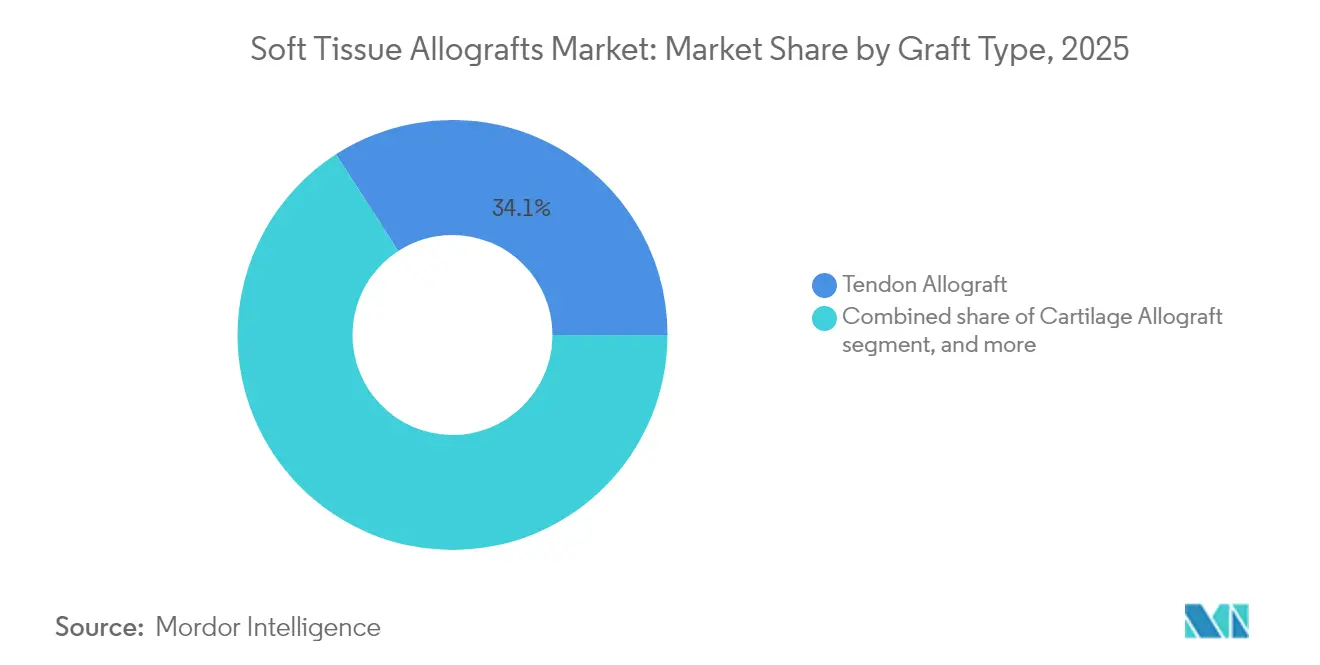

- Par type de greffe, les allogreffes de tendons ont dominé avec une part de revenus de 34,12 % en 2025 ; les greffes dentaires/parodontales devraient croître à un CAGR de 8,34 % jusqu'en 2031.

- Par méthode de traitement, les allogreffes fraîches-congelées détenaient 41,90 % de la part de marché des allogreffes de tissus mous en 2025, tandis que les greffes décellularisées et acellulaires sont positionnées pour le CAGR le plus rapide de 8,12 % jusqu'en 2031.

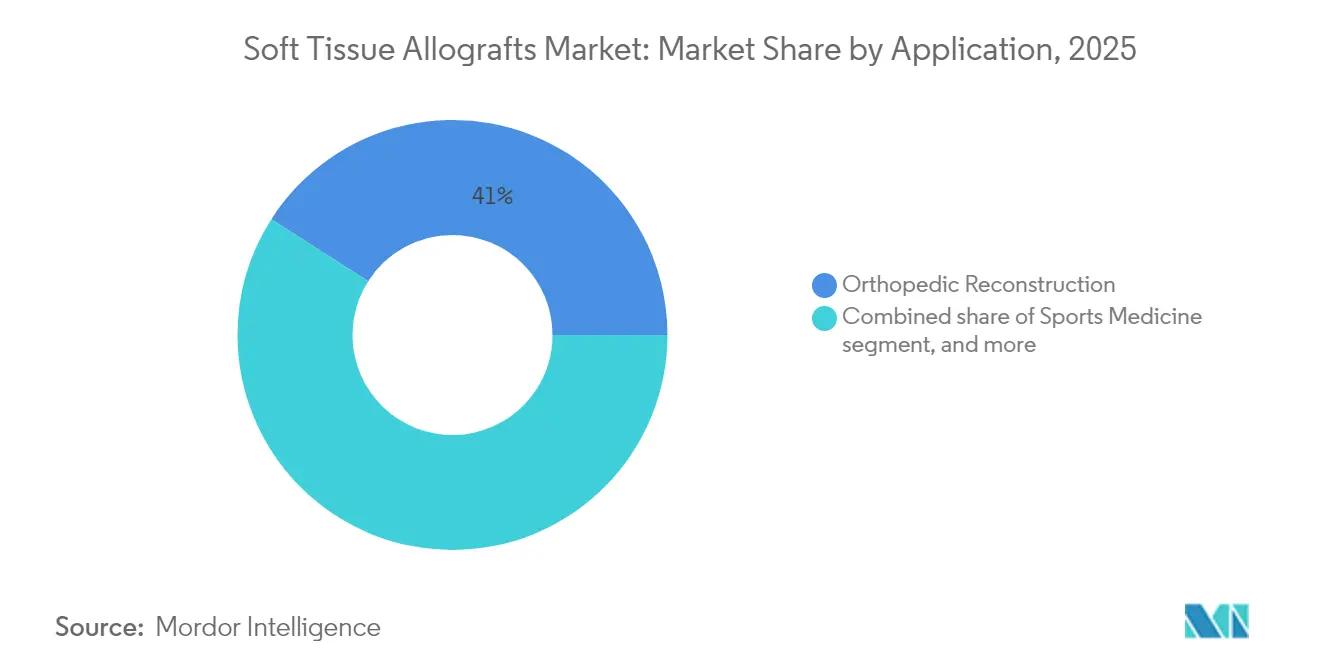

- Par application, la reconstruction orthopédique représentait 40,95 % de la taille du marché des allogreffes de tissus mous en 2025, mais la gestion des plaies et des brûlures se développe à un CAGR de 8,95 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capturé 56,70 % de la taille du marché des allogreffes de tissus mous en 2025 ; les centres chirurgicaux ambulatoires (ASC) enregistrent le CAGR le plus élevé de 9,18 % jusqu'en 2031.

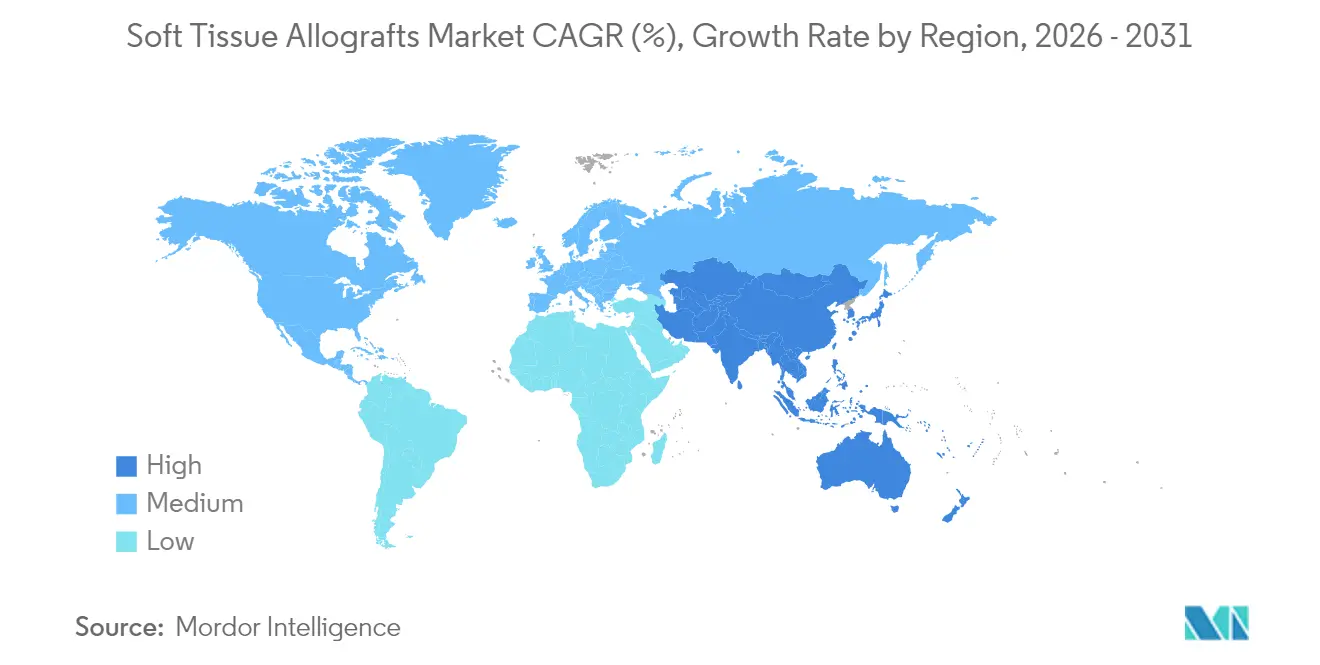

- Par région, l'Amérique du Nord a dominé avec une part de revenus de 45,10 % en 2025, tandis que l'Asie-Pacifique est la géographie à la croissance la plus rapide avec un CAGR de 7,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des allogreffes de tissus mous

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des troubles musculosquelettiques | +1.8% | Mondial ; plus fort en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Expansion de la base de population gériatrique | +1.5% | Mondial ; plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Augmentation des blessures sportives et de loisirs | +1.2% | Amérique du Nord et Europe ; Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Avancées rapides dans les technologies d'ingénierie tissulaire | +2.1% | Mondial ; dirigé par l'Amérique du Nord avec des retombées vers l'Europe | Moyen terme (2-4 ans) |

| Croissance des dépenses de santé dans les économies émergentes | +1.0% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Soutien favorable au remboursement et aux politiques | +0.8% | Amérique du Nord et Europe ; en expansion progressive en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des troubles musculosquelettiques

Les affections musculosquelettiques ont orienté le marché des allogreffes de tissus mous vers des procédures électives prévisibles plutôt que vers des interventions sporadiques liées aux traumatismes. Les pathologies chroniques du genou, de l'épaule et de la colonne vertébrale nécessitent une reconstruction planifiée, permettant aux banques de tissus de prévoir la demande, d'adapter les caractéristiques des donneurs aux besoins des receveurs et de réduire les gaspillages. Le vieillissement démographique amplifie cette tendance car la perte tissulaire dégénérative chez les personnes âgées exclut souvent les autogreffes. Les chirurgiens se tournent donc vers des allogreffes pré-traitées qui raccourcissent les temps opératoires et évitent la morbidité du site donneur, produisant des résultats cliniques comparables favorablement aux autogreffes dans les cohortes de personnes âgées[1]Instituts nationaux de la santé, "Maladies musculosquelettiques," nih.gov. Il en résulte une courbe de demande durable qui permet aux transformateurs d'optimiser les stocks et favorise la visibilité des revenus sur l'ensemble du marché des allogreffes de tissus mous.

Expansion de la base de population gériatrique

Les patients âgés présentent une capacité de guérison limitée et des sites d'autogreffe insuffisants. Les allogreffes deviennent ainsi des options de première intention dans les chirurgies complexes du pied, de la cheville et de la colonne vertébrale. L'approbation par la FDA en décembre 2024 de Symvess, un vaisseau acellulaire d'ingénierie tissulaire, illustre l'adhésion réglementaire aux allogreffes avancées pour la reconstruction vasculaire chez des groupes de patients fragiles[2]Agence américaine des produits alimentaires et médicamenteux, "La FDA approuve le vaisseau acellulaire Symvess," fda.gov. Les hôpitaux privilégient désormais des temps d'anesthésie plus courts et moins de complications, favorisant les greffons disponibles immédiatement malgré des prix plus élevés. Par conséquent, la démographie gériatrique renforce la croissance à long terme du marché des allogreffes de tissus mous.

Augmentation des blessures sportives et de loisirs

La participation croissante aux sports organisés entraîne des taux plus élevés de ruptures ligamentaires et tendineuses qui nécessitent des greffons biomécaniquement robustes. Les équipes professionnelles et les programmes universitaires approuvent les allogreffes de tissus mous pour la réparation du ligament croisé antérieur (LCA) car elles éliminent la morbidité du site donneur et permettent un retour au jeu plus rapide. Les greffons stérilisés au CO₂ supercritique démontrent des résultats comparables aux autogreffes tout en réduisant les intervalles de rééducation[3]Centre national d'information sur la biotechnologie, "Allogreffes stérilisées au CO₂ supercritique dans la réparation du LCA," ncbi.nlm.nih.gov. La croissance parallèle de l'athlétisme chez les jeunes constitue un vivier de futures chirurgies de révision, renforçant la trajectoire d'expansion du marché des allogreffes de tissus mous.

Avancées rapides dans les technologies d'ingénierie tissulaire

La décellularisation conserve les matrices extracellulaires tout en éliminant les cellules immunogènes, transformant les greffons en échafaudages bioactifs qui stimulent la vascularisation et le remodelage. Les nouveaux protocoles de cryoconservation et de lyophilisation préservent l'intégrité biomécanique pendant des années, accordant aux banques de tissus la latitude d'équilibrer l'offre avec les pics de demande. Les transformateurs pionniers de la décellularisation rapide pour la peau à épaisseur partielle réduisent désormais les délais de production de plusieurs semaines à quelques jours sans compromettre la stérilité. Ces avancées techniques différencient les fournisseurs premium et accélèrent la consolidation sur l'ensemble du marché des allogreffes de tissus mous.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts élevés de traitement et de greffon | –0.9% | Mondial ; frein le plus important dans les marchés émergents | Court terme (≤ 2 ans) |

| Paysage réglementaire strict et fragmenté | –0.6% | Mondial ; intensité variable selon les régions | Moyen terme (2-4 ans) |

| Disponibilité limitée des tissus donneurs | –0.7% | Mondial ; aigu en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Risque potentiel de transmission de maladies | –0.5% | Mondial ; contrôle accru en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de traitement et de greffon

Les payeurs d'assurance comparent les frais des allogreffes aux alternatives d'autogreffe, déclenchant des obstacles à la pré-autorisation qui ralentissent l'adoption, en particulier pour la réparation élective des nerfs digitaux où la facturation hospitalière médiane atteint 35 295 USD, dépassant les procédures d'autogreffe de 11 224 USD. Les prestataires doivent désormais fournir des données cliniques reliant l'utilisation du greffon à une fonction supérieure ou à des taux de révision inférieurs. De plus, les allogreffes nécessitent des systèmes logistiques de chaîne du froid validés et des systèmes de traçabilité, augmentant les frais généraux pour les hôpitaux et les centres chirurgicaux ambulatoires. Ces facteurs tempèrent temporairement l'adoption dans les régions sensibles aux prix, mais sont peu susceptibles de dérailler l'expansion à long terme du marché des allogreffes de tissus mous.

Paysage réglementaire strict et fragmenté

Les six directives de la FDA sur la transplantation de tissus, en vigueur en 2025, renforcent les normes de dépistage des donneurs et de stérilité. À l'échelle internationale, des règles disparates en matière de consentement, de tests et de distribution compliquent les chaînes d'approvisionnement mondiales. Les manquements à la conformité peuvent fermer des installations, comme le montre la lettre d'avertissement de la FDA de décembre 2024 adressée à Integra LifeSciences pour des problèmes d'implants en collagène. Les petites banques, incapables de financer de nouveaux systèmes de qualité, peuvent se retirer ou devenir des cibles d'acquisition, orientant le marché des allogreffes de tissus mous vers des entités plus grandes et verticalement intégrées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de greffe : la dominance des tendons face à la disruption dentaire

Les allogreffes de tendons représentaient 34,12 % des revenus de 2025, consolidant leur rôle dans la reconstruction du LCA et de la coiffe des rotateurs. La familiarité bien établie des chirurgiens avec ce segment et ses solides performances biomécaniques ancrent le marché des allogreffes de tissus mous. Les greffes dentaires/parodontales, cependant, enregistrent un CAGR de 8,34 %, portées par la dentisterie implantaire et l'augmentation de la crête alvéolaire. Le portefeuille Symbios de Dentsply Sirona souligne comment un dépistage rigoureux des donneurs et un niveau d'assurance de stérilité de 10⁻⁶ trouvent un écho favorable auprès des parodontistes. Les greffes de cartilage et de ménisque répondent à des défauts de surface articulaire de niche, tandis que les greffes ligamentaires rivalisent avec les autogreffes chez les jeunes adultes actifs. Les matrices dérivées du tissu adipeux et les tissus conjonctifs spécialisés représentent des niches en phase précoce, mais laissent entrevoir un potentiel reconstructif plus large. L'accent concurrentiel dans ce paysage de types de greffons montre que les transformateurs diversifient leurs gammes pour réduire la dépendance à un seul domaine clinique, soutenant ainsi la demande sur l'ensemble du marché des allogreffes de tissus mous.

Les chirurgiens évaluent désormais la sélection du greffon en fonction de l'âge du patient, de son activité et de son profil de guérison. Par exemple, les allogreffes de ménisque séduisent les jeunes athlètes ayant besoin de propriétés d'absorption des chocs indisponibles dans les synthétiques. Dans toutes les catégories, la documentation continue des résultats à long terme renforce la confiance des payeurs et simplifie le remboursement, alimentant en retour une utilisation soutenue sur l'ensemble du marché des allogreffes de tissus mous.

Par méthode de traitement et de conservation : l'héritage des greffons frais-congelés face à l'innovation cellulaire

Les greffons frais-congelés détenaient une part de 41,90 % en 2025, bénéficiant de décennies de données cliniques et d'une large familiarité en salle d'opération, les positionnant comme un élément incontournable du marché des allogreffes de tissus mous. Néanmoins, les greffons décellularisés et acellulaires s'accélèrent à un CAGR de 8,12 % car les chirurgiens privilégient la réduction du rejet et l'amélioration de l'intégration. La cryoconservation maintient des cellules viables pour les bouchons de cartilage orthopédique, tandis que la lyophilisation offre une durée de conservation de plusieurs années, idéale pour les soins en zone de combat ou en milieu rural. L'irradiation gamma reste un pilier de la stérilisation, bien que des doses élevées puissent dégrader le collagène. Dans la réparation osseuse, la matrice osseuse déminéralisée fait le pont entre les allogreffes classiques et les substituts synthétiques, préservant les protéines ostéoinductrices.

Les critères de sélection pivotent de plus en plus sur le potentiel régénératif plutôt que sur la simple disponibilité. Une décellularisation haute fidélité préserve l'intégrité biomécanique et la signalisation extracellulaire, facilitant l'invasion vasculaire une fois implanté. Par conséquent, la tarification premium s'aligne sur les achats axés sur les résultats, et les transformateurs financent la R&D pour comprimer les délais de traitement, préserver les facteurs de croissance et augmenter la production. Cette course aux armements technologiques façonne les hiérarchies concurrentielles au sein du marché des allogreffes de tissus mous.

Par application : la base orthopédique s'étend vers l'innovation dans les soins des plaies

La reconstruction orthopédique représentait 40,95 % des revenus en 2025, confirmant son statut de socle du marché des allogreffes de tissus mous. Pourtant, la gestion des plaies et des brûlures s'accélère le plus rapidement, enregistrant un CAGR de 8,95 % jusqu'en 2031, car des études montrent que les allogreffes cutanées accélèrent la fermeture, réduisent les infections et soulagent la douleur dans les ulcères chroniques et les brûlures. La médecine sportive tire parti de la stérilité et de la résistance pour traiter les ruptures tendineuses chez les athlètes de haute performance. La greffe dentaire dépasse la dentisterie générale à mesure que la pose d'implants augmente dans le monde entier, aidée par des temps de traitement plus courts lorsque les défauts parodontaux sont résolus avec des matrices disponibles immédiatement. Les chirurgiens esthétiques et plasticiens adoptent également des greffes dermiques pour limiter les cicatrices visibles.

Cette diversification protège les fournisseurs des fluctuations cycliques dans toute discipline unique. Les hôpitaux et les centres chirurgicaux ambulatoires ajustent leurs stocks pour porter des greffons polyvalents compatibles à la fois avec l'orthopédie et les soins des plaies, réduisant ainsi la complexité des achats. Par conséquent, l'élargissement des indications et les preuves interdisciplinaires renforcent l'étendue et la profondeur du marché des allogreffes de tissus mous.

Par utilisateur final : stabilité hospitalière face à l'accélération des centres chirurgicaux ambulatoires

Les hôpitaux ont conservé 56,70 % des revenus de 2025, ancrant le marché des allogreffes de tissus mous. Leurs larges volumes de cas, leurs chirurgies complexes et leurs solides capacités de stockage en chaîne du froid soutiennent les achats en vrac. Néanmoins, les centres chirurgicaux ambulatoires enregistrent un CAGR de 9,18 % à mesure que les payeurs poussent les procédures vers des contextes ambulatoires pour réduire les coûts. Les cas orthopédiques tels que la réparation de la coiffe des rotateurs ou la correction des oignons sont de plus en plus programmés dans les centres chirurgicaux ambulatoires, qui projettent une croissance de volume de 21 % pour atteindre 44 millions de procédures d'ici 2034. Pour les fournisseurs, la demande décentralisée nécessite des lots d'expédition plus petits, des commandes en ligne simplifiées et des délais d'exécution rapides. Les cliniques orthopédiques spécialisées, les institutions de recherche et même les chirurgiens vétérinaires achètent des greffons de niche, complétant une base de clientèle diversifiée. L'adaptation des modèles de distribution pour servir simultanément les hôpitaux à fort volume et les centres chirurgicaux ambulatoires agiles devient essentielle pour défendre la part dans le marché des allogreffes de tissus mous.

Analyse géographique

L'Amérique du Nord contrôlait 45,10 % des revenus de 2025, reflétant la maturité des banques de tissus, la sophistication du remboursement et un solide écosystème de recherche clinique. La présence de grands transformateurs tels que LifeNet Health et MTF Biologics, associée à des organisations d'achats intégrées, garantit des bassins de donneurs fiables et un débit régulier. Malgré cette domination, les initiatives de soins basés sur la valeur incitent les chirurgiens à prouver la supériorité clinique et les compensations de coûts avant de sélectionner des greffons premium. Les prochaines échéances de conformité fédérale en 2025 poussent également les petites banques américaines à fusionner ou à fermer, remodelant subtilement la dynamique de l'offre régionale et renforçant la centralité du marché des allogreffes de tissus mous.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un CAGR de 7,32 % jusqu'en 2031. Le Japon est à la pointe de la médecine régénérative avec plus de 60 essais cliniques sur les cellules souches pluripotentes induites (iPS), dont beaucoup recoupent des technologies d'échafaudage qui pourraient s'articuler avec les allogreffes décellularisées. Le feu vert réglementaire de la Chine pour le BioGlue d'Artivion en 2024 signale une ouverture aux produits biologiques complexes, tandis que les hôpitaux urbains modernisent leurs blocs opératoires et leurs stockages cryogéniques. Ailleurs, l'Inde et l'Asie du Sud-Est bénéficient de l'expansion des revenus de la classe moyenne et de la pénétration de l'assurance maladie, mais se heurtent encore à des réglementations fragmentées qui ralentissent les flux transfrontaliers de tissus. Néanmoins, la croissance régionale élargit l'empreinte mondiale du marché des allogreffes de tissus mous.

L'Europe offre une adoption stable, soutenue par des directives harmonisées dans le cadre de la législation de l'Union européenne sur les tissus et cellules qui rationalisent l'approvisionnement transfrontalier. Les systèmes de santé nationaux favorisent les greffons accrédités en qualité, et de nombreux chirurgiens participent à des registres documentant les résultats à long terme, renforçant les achats fondés sur les preuves. Les marchés intermédiaires comme le Moyen-Orient, l'Afrique et l'Amérique du Sud accusent actuellement un retard en raison d'une infrastructure de chaîne du froid limitée et de coûts plus élevés à la charge des patients, mais représentent des opportunités à long terme à mesure que les hôpitaux spécialisés privés se multiplient. Par conséquent, les plans d'expansion stratégique équilibrent de plus en plus la base nord-américaine mature avec la dynamique de l'Asie-Pacifique, tout en cultivant des positions dans les géographies émergentes pour sécuriser des parts futures dans le marché des allogreffes de tissus mous.

Paysage réglementaire

Les allogreffes de tissus mous sont régies par des cadres de surveillance des tissus humains axés sur l'éligibilité des donneurs, la traçabilité et le contrôle des risques de maladies transmissibles. Aux États-Unis, la FDA réglemente les cellules, tissus et produits à base de cellules et de tissus humains (HCT/Ps) principalement en vertu du 21 CFR Part 1271 (incluant l'enregistrement des établissements et le référencement des produits, le dépistage/tests des donneurs, et les exigences de bonnes pratiques tissulaires en vigueur). Une inflexion commerciale clé se produit lorsque les produits sont jugés plus que minimalement manipulés ou destinés à un usage non homologue, ce qui peut les faire basculer vers des voies réglementaires plus strictes relevant du médicament, du dispositif ou du biologique.

Les efforts de durcissement réglementaire et d'harmonisation se poursuivent dans les principales régions. La période couverte par le rapport comprend une attention accrue à la conformité aux États-Unis, liée aux directives tissulaires de la FDA entrant en vigueur en 2025, et, en Europe, l'adoption du règlement (UE) 2024/1938 relatif aux substances d'origine humaine (SoHO) en juin 2024, qui met à jour les règles de qualité et de sécurité à l'échelle de l'UE pour les tissus et cellules destinés à une application humaine. Les organismes professionnels appuient également la mise en œuvre de la conformité, notamment la publication par l'AABB, en mai 2026, d'une boîte à outils axée sur eHCTERS pour l'enregistrement et le référencement auprès de la FDA, visant à aider les établissements tissulaires à gérer les flux de travail d'enregistrement électronique et à renforcer la valeur d'une documentation prête pour l'audit ainsi que des pratiques de référencement standardisées.

Paysage concurrentiel

La concurrence mondiale est modérément consolidée. Stryker, Johnson&Johnson, Medtronic, ZimmerBiomet, LifeNetHealth et MTFBiologics sont en tête, tirant leur force de l'intégration verticale — sécurisant les programmes de donneurs, le traitement propriétaire et la distribution mondiale. L'acquisition de Paragon28 par ZimmerBiomet en janvier 2025 pour 1,1 milliard USD étend son catalogue de greffons pour le pied et la cheville tout en diversifiant au-delà de l'arthroplastie principale. Les fabricants de dispositifs associent des implants à des greffons assortis pour créer des kits de procédure qui simplifient la chirurgie et renforcent la fidélité à la marque. Les petites banques de tissus poursuivent souvent une différenciation de niche — telles que les greffes cutanées néonatales ou les matrices adipeuses — mais font face à des exigences en capital croissantes pour maintenir la conformité.

La technologie est un levier tout aussi tranchant. Les entreprises investissant dans la décellularisation, la lyophilisation et la stérilisation supercritique obtiennent des prix premium. Par exemple, le protocole Matracell de LifeNetHealth élimine ≥97 % de l'ADN du donneur tout en conservant la résistance à la traction, gagnant la faveur des chirurgiens pour les réparations de l'épaule. La maîtrise réglementaire est un autre avantage concurrentiel ; la lettre d'avertissement de la FDA de décembre 2024 adressée à Integra LifeSciences montre comment les manquements menacent les flux de revenus aux États-Unis. L'intelligence concurrentielle se concentre donc sur les innovations en pipeline, les audits d'installations et les approbations géographiques qui peuvent faire basculer les parts dans le marché des allogreffes de tissus mous.

Les partenariats se multiplient à mesure que les transformateurs s'associent à des entreprises de biotechnologie ou d'échafaudages synthétiques pour co-développer des produits hybrides. La collaboration de MTFBiologics en mai 2025 avec Kolosis Bio introduit des greffons spécifiques au cœur, ouvrant une adjacence au-delà de l'orthopédie. Ces mouvements soulignent une course à la capture de procédures sous-desservies, renforçant les voies de croissance à long terme sur l'ensemble du marché des allogreffes de tissus mous.

Leaders du secteur des allogreffes de tissus mous

Stryker Corporation

CONMED Corporation

Integra LifeSciences Corporation

Smith & Nephew (Osiris Therapeutics Inc.)

BD (Becton Dickinson and Company)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités commerciales sont de plus en plus liées à des formats d'allogreffe prêts à l'emploi qui réduisent le temps passé en salle d'opération et diminuent la variabilité procédurale, en particulier dans la reconstruction orthopédique à haut volume et les établissements de chirurgie ambulatoire (ASC). Cette orientation se manifeste dans le développement de produits autour de greffons préconfigurés et d'approches de stérilisation préservant la biomécanique tout en répondant aux exigences de sécurité. Par exemple, AlloSource a introduit en juillet 2026 le ReConnex Pre-Sutured Tendon, une option pré-suturée agréée FDA 510(k) pour la reconstruction du LCA en technique tout-intra-articulaire, répondant à la demande d'efficacité procédurale et de préparation standardisée.

La différenciation technologique continue de façonner les décisions de sélection, à mesure que les protocoles de décellularisation, de nettoyage et de stérilisation gagnent en importance aux côtés de l'offre de tissus frais congelés. Les fournisseurs disposant de procédés validés et d'une conformité aux accréditations peuvent transformer la rigueur réglementaire en avantage commercial. Les exigences CGTP de la FDA en vertu du 21 CFR Part 1271 établissent des bases obligatoires, tandis que l'accréditation et les normes de l'AATB fournissent un signal de qualité supplémentaire via des audits et inspections. Alors que les produits se situent de plus en plus à la frontière entre la surveillance traditionnelle des HCT/P et les allégations de type dispositif, les entreprises capables de soutenir l'étiquetage, la traçabilité et la documentation de sécurité à grande échelle sont mieux positionnées pour remporter des contrats auprès des systèmes hospitaliers et pour construire des portefeuilles axés sur les procédures aux côtés des implants de fixation et de réparation.

Développements récents du secteur

- Juillet 2026 : AlloSource a lancé le ReConnex Pre-Sutured Tendon, un produit agréé FDA 510(k) pour la reconstruction du LCA en technique tout-intra-articulaire, exploitant le procédé de nettoyage AlloTrue et l'irradiation par faisceau d'électrons à faible dose. Ce lancement fait avancer le marché vers des configurations de greffons prêts à l'emploi qui réduisent les étapes de préparation peropératoire. Il relève également le niveau de compétitivité pour les transformateurs capables d'associer des avantages de stérilité et de manipulation à un calibrage et un conditionnement homogènes.

- Août 2025 : CONMED a lancé BioBrace RC, un système de mise en place arthroscopique pour l'implant BioBrace conçu pour l'augmentation de la réparation de la coiffe des rotateurs. En améliorant la mise en place arthroscopique et le flux de travail, le système soutient des offres de type kit procédural combinant implants et concepts de renforcement des tissus mous. Il favorise également une adoption plus large dans les parcours de réparation d'épaule en ambulatoire et en milieu hospitalier, où l'efficacité et la reproductibilité influencent le choix des produits.

- Avril 2024 : Stryker a annoncé un accord définitif pour acquérir Artelon, Inc., élargissant son empreinte dans les solutions de fixation et de renforcement des tissus mous utilisées aux côtés des procédures de réparation orthopédique. Cette transaction s'inscrit dans des stratégies de portefeuille regroupant implants et adjuvants de réparation des tissus mous afin de simplifier les commandes et la gestion des stocks pour les chirurgiens. Elle souligne également la consolidation continue et l'expansion des capacités autour d'écosystèmes fondés sur les procédures, qui recoupent l'utilisation des allogreffes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché est défini comme le revenu généré par les greffons de tissus mous d'origine humaine transformés et fournis pour implantation dans le cadre de procédures orthopédiques, dentaires et reconstructives.

Exclusions du périmètre : ce dimensionnement exclut les autogreffes, les xénogreffes, les mailles synthétiques et les matrices biologiques utilisées uniquement comme pansements.

Aperçu de la segmentation

- Par type de greffe

- Allogreffe de cartilage

- Allogreffe de tendon

- Allogreffe de ménisque

- Allogreffe de ligament

- Allogreffe dentaire/parodontale

- Autres types de greffons

- Par méthode de traitement et de conservation

- Fraîche-congelée

- Cryoconservée

- Lyophilisée

- Stérilisée par irradiation gamma

- Décellularisée et acellulaire

- Matrice osseuse déminéralisée (MOD)

- Par application

- Reconstruction orthopédique

- Médecine sportive

- Dentisterie et parodontologie

- Gestion des plaies et des brûlures

- Chirurgie esthétique et plastique

- Autres applications

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques orthopédiques spécialisées

- Autres utilisateurs finaux

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du parcours des tissus, du don à la transformation, puis à l'usage clinique, car ce flux détermine où le revenu est comptabilisé pour les greffons implantables. Nous avons utilisé des sources publiques telles que les directives et communications de sécurité de la FDA américaine, les statistiques de santé des CDC, les indicateurs de santé de l'OMS et les données de santé de l'OCDE pour comprendre les environnements procéduraux et les signaux de demande.

Nous avons également examiné la littérature clinique évaluée par des pairs sur l'utilisation des greffons, ainsi que les publications de banques de tissus et d'associations médicales décrivant les normes et pratiques de transformation. Les dépôts d'entreprises et les présentations aux investisseurs ont été vérifiés pour comprendre la formulation du mix produit, l'exposition géographique, et la manière dont la tarification est présentée, ce qui aide à ancrer les hypothèses. Dans quelques cas, nous avons utilisé des abonnements payants fournissant des données financières d'entreprises, des actualités et dépôts réglementaires, ainsi que des bases de données de brevets pour recouper les chronologies et le positionnement produit. Ces sources sont données à titre illustratif, et nous avons également utilisé de nombreuses autres références publiques pour collecter des données, valider des hypothèses et clarifier des détails.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens d'experts et des enquêtes structurées auprès de transformateurs de tissus, de distributeurs et de parties prenantes cliniques influençant le choix des produits et le volume de cas, y compris les équipes d'achats et de matériaux. Les données ont été validées à travers l'APAC, l'EMEA et les Amériques afin de tester les différences en matière d'approvisionnement en donneurs, de remboursement et de mix de procédures, puis d'aligner les hypothèses sur la manière dont les achats se déroulent dans les hôpitaux, les ASC et les cliniques spécialisées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 37 % | Cadres dirigeants (CXO) : 12 % | APAC : 38 % |

| Niveau intermédiaire : 42 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 36 % |

| Acteurs plus petits : 21 % | Managers : 57 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante où les volumes de procédures et les bassins de cas traités sont reconstitués par géographie, puis convertis en demande de greffons à l'aide des taux de pénétration et du nombre moyen d'unités par procédure. Une fois ce bassin de demande formé, nous appliquons des fourchettes de prix par catégorie de greffon et par canal, et les totaux sont ensuite ajustés en fonction de ce que les acheteurs déclarent comme contractualisation et mix typiques.

Pour maintenir le modèle lié à un comportement d'achat observable, il utilise des intrants pratiques tels que l'activité chirurgicale liée aux blessures sportives orthopédiques, l'activité d'implants dentaires et de procédures parodontales, la part des cas utilisant des allogreffes par rapport aux alternatives, les taux de rendement et de rebut de la transformation tissulaire, et l'évolution de prix observée par type de transformation. Lorsqu'un pays présente des données publiques limitées, les lacunes sont comblées en utilisant des indicateurs de substitution tels que le débit hospitalier et les retours des chirurgiens sur les schémas d'utilisation, suivis d'une revérification de l'hypothèse lors d'appels de suivi.

Les prévisions sont établies à l'aide d'une analyse de scénarios testant les contraintes d'approvisionnement en donneurs, les coûts de conformité liés aux actions réglementaires, et les taux de croissance des procédures. Les perspectives finales sont alignées sur ce que les personnes interrogées décrivent comme la trajectoire la plus probable, et une approximation ascendante sélective est utilisée comme contrôle de cohérence à travers des vérifications échantillonnées du prix de vente moyen multiplié par le volume et par canal.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les totaux modélisés à des signaux indépendants tels que les indicateurs de croissance des procédures, les évolutions connues du lieu de soins entre hôpitaux et ASC, et l'orientation des prix rapportée lors des discussions d'achat. Lorsque de grands écarts apparaissent, nous revisitons les facteurs sous-jacents, et nous recontactons les sources si l'écart ne peut être expliqué par le périmètre ou le calendrier.

Avant validation finale, le modèle et les hypothèses passent par des revues d'analystes successives afin d'assurer la cohérence de la logique de calcul, des conversions de devises et des répartitions régionales. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des changements réglementaires majeurs, des perturbations d'approvisionnement ou des évolutions tarifaires significatives surviennent. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vue la plus récente, basée sur les informations publiques les plus actuelles.

Taille du marché des allogreffes de tissus mous selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés peuvent différer considérablement même lorsque le sujet semble identique, car chaque éditeur choisit ses propres limites de produit, son point de revenu dans la chaîne de valeur, et son alignement d'années pour la devise et l'inflation. Les différences dans la manière dont la demande de procédures est convertie en volumes unitaires, et dans la manière dont les prix sont moyennés selon les types de greffons, accentuent également l'écart entre les estimations.

Le tableau montre une large dispersion pour 2025, et selon le périmètre de Mordor Intelligence, le décompte se limite aux allogreffes de tissus mous d'origine humaine transformées vendues pour implantation, excluant les autogreffes, les xénogreffes, les mailles synthétiques et les matrices utilisées uniquement comme pansements. D'autres chiffres peuvent apparaître plus élevés lorsque des services connexes sont inclus au niveau du fabricant, lorsque des catégories de patchs biologiques adjacentes sont regroupées dans le même total, ou lorsqu'une majoration de prix est appliquée sans être vérifiée par rapport aux retours d'achat par site de soins.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,95 milliards USD (2025) | |

| Éditeur du secteur A | 5,48 milliards USD (2025) | Ce chiffre semble appliquer un panier de produits plus large couvrant plusieurs catégories d'allogreffes sans séparer clairement le revenu des greffons implantables des biologiques connexes, ce qui peut gonfler le total de l'année de référence. |

| Groupe de recherche mondial B | 4,87 milliards USD (2025) | Cette estimation est présentée en valeurs sortie usine et peut inclure des services connexes vendus par le fabricant des produits, ce qui déplace le point de comptabilisation du revenu par rapport à une vision fondée sur l'usage en implantation. |

Parmi les trois sources, les principaux facteurs expliquant l'écart sont la couverture du périmètre et le point de la chaîne où le revenu est comptabilisé, suivis des hypothèses de tarification et de mix par type de procédure. En maintenant les étapes liées à une activité procédurale observable et à des schémas d'utilisation rapportés par les acheteurs, nos chiffres restent traçables et plus faciles à mettre à jour lorsque les intrants changent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des allogreffes de tissus mous ?

Le marché s'élève à 4,21 milliards USD en 2026 et devrait atteindre 5,82 milliards USD d'ici 2031.

Quel type de greffe génère le plus de revenus aujourd'hui ?

Les allogreffes de tendons détiennent la plus grande part de 34,12 %, portées par les réparations du LCA et de la coiffe des rotateurs.

Qui sont les acteurs clés du marché des allogreffes de tissus mous ?

Les centres chirurgicaux ambulatoires croissent à un CAGR de 9,18 % et font évoluer les achats des grands lots hospitaliers vers des commandes plus petites à rotation rapide, nécessitant de nouveaux modèles de distribution.

Comment les directives de la FDA publiées en 2025 influenceront-elles les fournisseurs ?

Des règles plus strictes de dépistage des donneurs et de traitement augmentent les coûts de conformité, poussant les petites banques à fusionner ou à se retirer.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche un CAGR de 7,32 % à mesure que l'accès aux soins de santé s'élargit et que les approbations réglementaires pour les produits biologiques s'accélèrent.

Quelle tendance technologique affecte le plus la sélection des greffons ?

La décellularisation et le traitement acellulaire améliorent l'intégration et réduisent le rejet, incitant davantage de chirurgiens à choisir ces greffons avancés plutôt que les produits traditionnels frais-congelés.

Dernière mise à jour de la page le: