Taille et Part du Marché des Cathéters Cardiaques et Guides

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.21 Milliards de dollars |

| Taille du Marché (2031) | 26.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cathéters Cardiaques et Guides par Mordor Intelligence

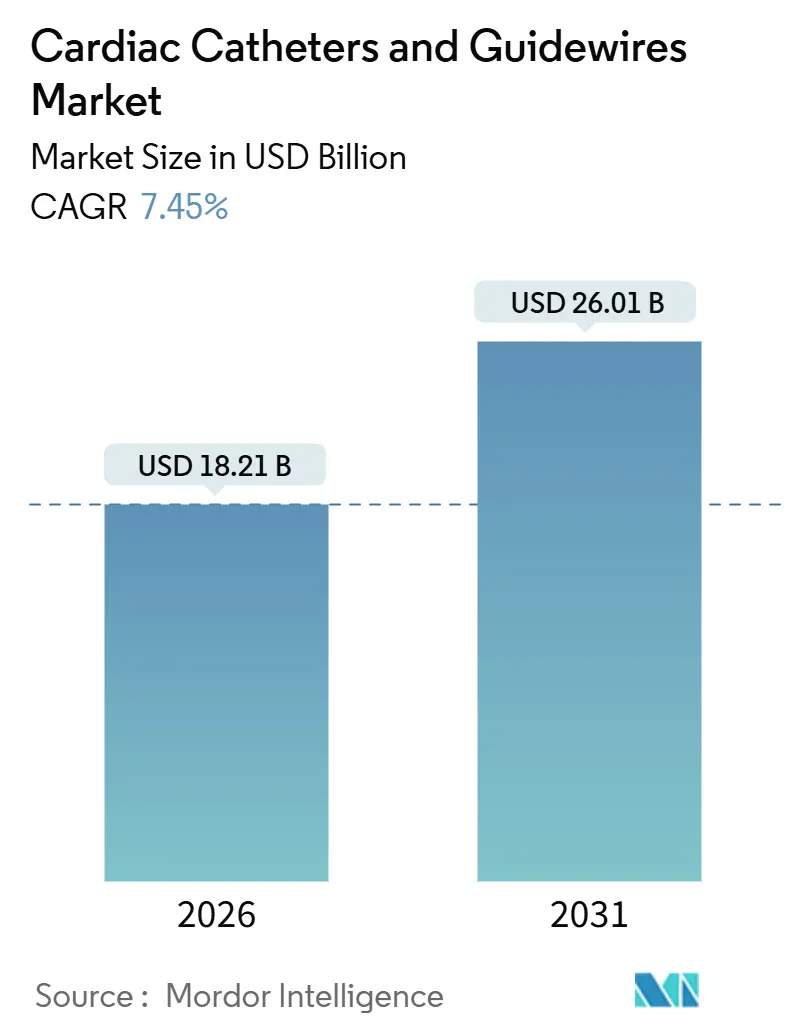

La taille du Marché des Cathéters Cardiaques et Guides est estimée à 18,21 milliards USD en 2026, et devrait atteindre 26,01 milliards USD d'ici 2031, à un TCAC de 7,45 % au cours de la période de prévision (2026-2031).

La croissance repose sur trois évolutions structurelles : premièrement, les techniques mini-invasives remplacent la chirurgie ouverte ; deuxièmement, les protocoles de sortie le jour même réduisent les coûts d'hospitalisation ; et troisièmement, les systèmes d'ablation par champ pulsé approuvés en 2024 réduisent les durées des procédures d'électrophysiologie jusqu'à 40 %.[1]Organisation Mondiale de la Santé, "Maladies Cardiovasculaires (MCV)," WHO.INT L'accès radial a obtenu une recommandation de Classe I dans le cadre des recommandations 2025 de l'ACC/AHA sur le syndrome coronarien aigu, accélérant la demande de guides à faible profil.[2]Collège Américain de Cardiologie, "Dix Points à Retenir des Recommandations 2025 de l'AHA/ACC sur le Syndrome Coronarien Aigu," ACC.ORG Les nouvelles approbations de ballonnets à élution médicamenteuse élargissent les indications thérapeutiques, notamment dans les maladies sous le genou. L'autorisation de la FDA pour le système de valve Evolut FX+ en 2024 a étendu le remplacement valvulaire aortique par voie transcathéter aux patients à faible risque. Par ailleurs, le développement des hôpitaux en Asie-Pacifique et les contraintes d'approvisionnement en tubes de nitinol continuent de façonner les stratégies d'approvisionnement.

Principaux Enseignements du Rapport

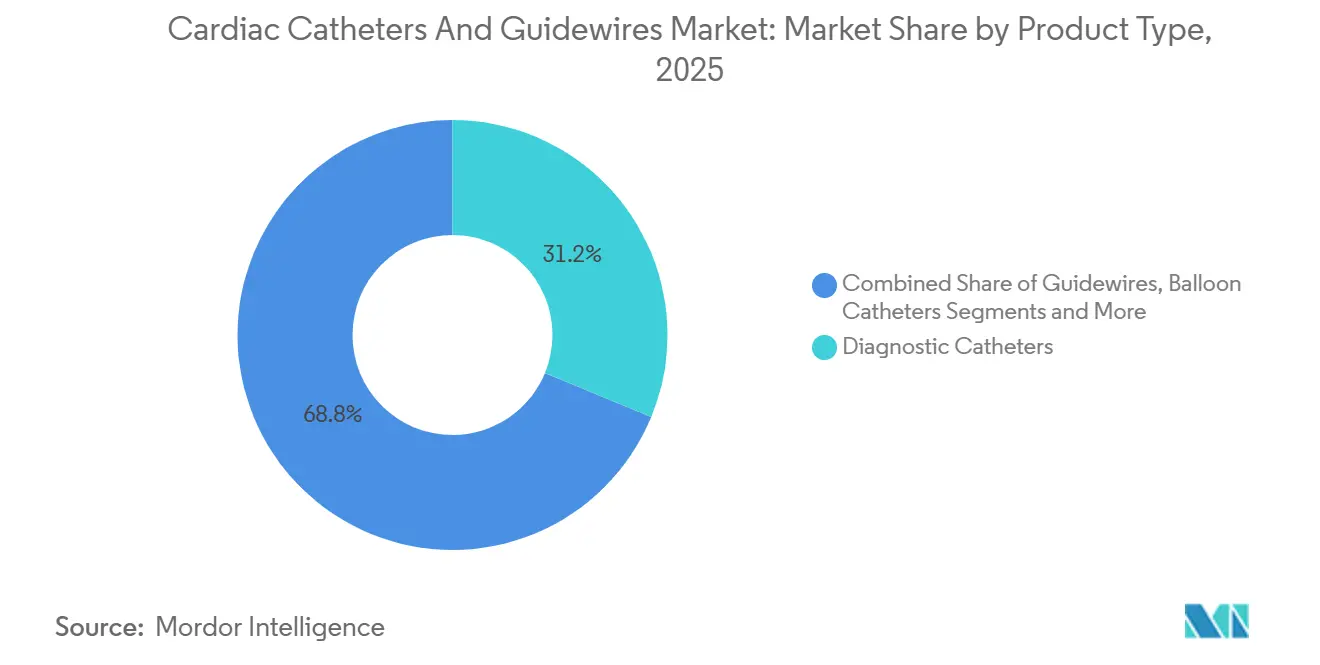

- Par type de produit, les cathéters diagnostiques ont dominé avec une part de 31,22 % en 2025, tandis que les cathéters à ballonnet devraient progresser à un TCAC de 11,44 % jusqu'en 2031.

- Par application, la maladie des artères coronaires représentait 59,62 % du chiffre d'affaires en 2025 et les procédures cardiaques structurelles devraient croître à un TCAC de 10,53 % jusqu'en 2031.

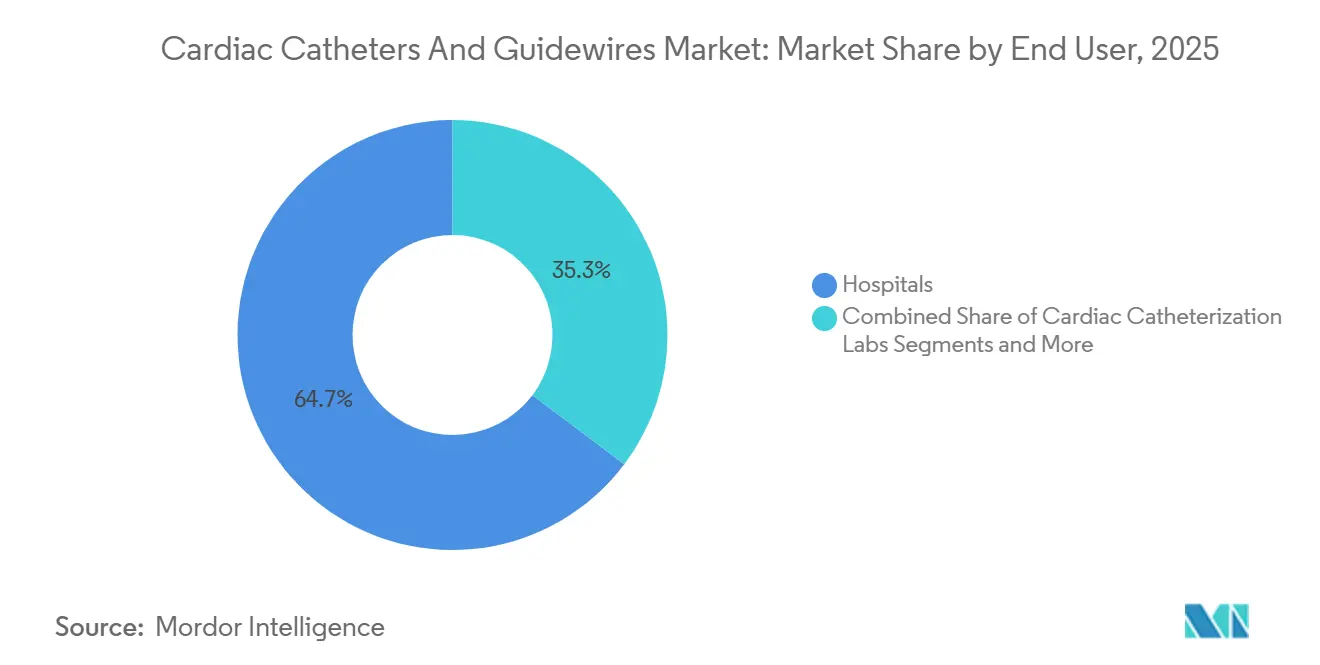

- Par utilisateur final, les hôpitaux contrôlaient 64,73 % en 2025, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 9,24 %.

- Par matériau, le nitinol a capturé une part de 53,63 % en 2025 et les alliages hybrides se développent à un TCAC de 11,56 %.

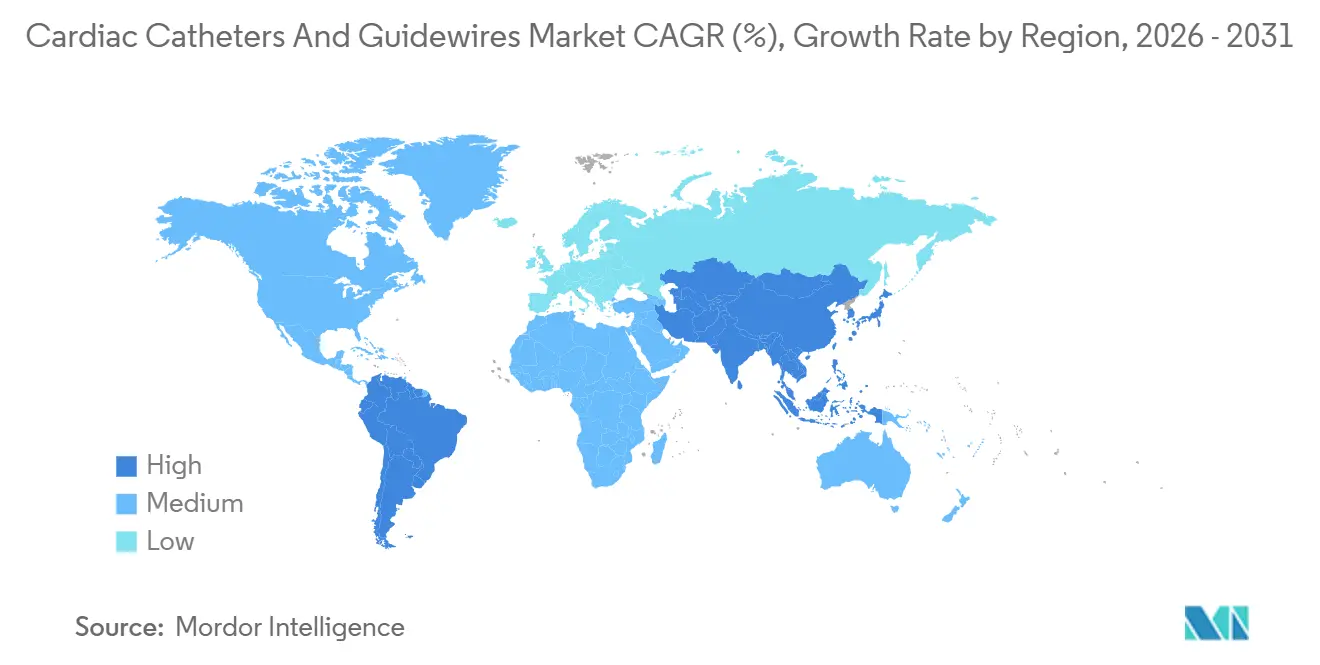

- Sur le plan géographique, l'Amérique du Nord représentait 41,42 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique croît à un TCAC de 9,64 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cathéters Cardiaques et Guides

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence croissante des maladies cardiovasculaires | +1.2% | Amérique du Nord, Europe, Asie de l'Est | Long terme (≥ 4 ans) |

| Adoption rapide des procédures d'ICP et d'EP mini-invasives | +1.8% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Avancées dans les guides à revêtement hydrophile | +0.9% | Amérique du Nord, Japon | Moyen terme (2–4 ans) |

| Développement rapide des laboratoires de cathétérisme dans les économies émergentes | +1.5% | Chine, Inde, Asie du Sud-Est, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Protocoles de sortie le jour même par voie radiale | +1.0% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de l'imagerie guidée par IA | +0.7% | Amérique du Nord, Europe occidentale, certains centres d'Asie-Pacifique | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante des Maladies Cardiovasculaires

Les maladies cardiovasculaires ont causé 20,5 millions de décès en 2021 et demeurent la principale cause de mortalité dans le monde. Le vieillissement des populations et les facteurs de risque métaboliques élargissent le bassin de patients éligibles aux interventions par cathéter. Les recommandations actualisées préconisent l'intervention coronarienne percutanée dès l'échec du traitement médical, élargissant ainsi la population traitable. Cette évolution clinique stimule les volumes de procédures de base dans les régions à revenus élevés comme dans les régions en développement. L'inertie démographique au Japon, en Corée du Sud et en Europe du Sud soutiendra la demande jusqu'en 2031, tandis que l'urbanisation en Asie du Sud et en Afrique ajoute de nouvelles cohortes. À mesure que les efforts de prévention arrivent à maturité, une intervention plus précoce garantit une utilisation soutenue des consommables.

Adoption Rapide des Procédures d'ICP et d'EP Mini-Invasives

L'intervention coronarienne percutanée et l'ablation par champ pulsé raccourcissent la convalescence, réduisent les infections et diminuent les coûts. Les recommandations de l'ACC/AHA ont élevé l'accès radial au rang de Classe I, en s'appuyant sur les résultats de l'essai MATRIX qui ont réduit les saignements et la mortalité. Les approbations par la FDA de FARAPULSE, VARIPULSE et PulseSelect en 2024 ramènent les durées d'ablation de la fibrillation auriculaire à 90 minutes.[3]Agence Américaine des Médicaments et des Aliments, "La FDA approuve le premier système d'ablation par champ pulsé pour traiter la fibrillation auriculaire," FDA.GOV Le débit des laboratoires de cathétérisme augmente, stimulant la consommation de guides et de cathéters par établissement. Les cycles d'investissement hospitalier financent désormais les générateurs à champ pulsé, favorisant le remplacement des systèmes de radiofréquence traditionnels. La dynamique à moyen terme dépend du remboursement, mais les premiers adoptants signalent déjà des gains quotidiens en nombre de cas.

Avancées dans les Guides à Revêtement Hydrophile et les Microcathéters

Les revêtements en polyvinylpyrrolidone et en hydrogel réduisent considérablement la friction et facilitent le franchissement des lésions. Le Glidewire Advantage de Terumo et la série SION d'Asahi Intecc illustrent la navigation à faible force. La réduction des traumatismes s'aligne sur les flux de travail guidés par imagerie qui révèlent les microdissections. Les hybrides polymère-nitinol composites introduits en 2024 maintiennent les revêtements intacts lors de multiples échanges de dispositifs. L'adoption s'accélère dans les procédures d'ICP complexes, où un seul guide doit résister à de multiples passages de ballonnets et de stents. Malgré des coûts unitaires plus élevés par guide, les dépenses totales liées aux complications diminuent.

Développement Rapide des Laboratoires de Cathétérisme dans les Économies Émergentes

La Chine accueille désormais plus de 5 000 laboratoires de cathétérisme, portés par son 14e Plan Quinquennal. La Mission Nationale de Santé de l'Inde finance des laboratoires de district, réduisant les écarts entre zones urbaines et rurales. L'Indonésie prévoit 50 nouveaux centres cardiaques entre 2024 et 2026. Les nouvelles installations privilégient les kits à usage unique économiques, remodelant la tarification des fournisseurs. Les investissements en infrastructure précèdent les montées en volume d'environ deux ans, assurant une croissance à long terme pour le marché des cathéters cardiaques et guides.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prix élevé des dispositifs de nouvelle génération | -0.8% | Marchés émergents, systèmes de santé publics | Moyen terme (2–4 ans) |

| Longs cycles d'approbation réglementaire mondiale | -0.6% | États-Unis, UE, Japon | Long terme (≥ 4 ans) |

| Risque de complications et primes de responsabilité | -0.5% | Amérique du Nord, Europe occidentale | Moyen terme (2–4 ans) |

| Approvisionnement contraint en tubes de nitinol | -0.7% | Mondial, critique pour les producteurs de guides de niche | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prix Élevé des Cathéters et Guides de Nouvelle Génération

Les ballonnets à élution médicamenteuse et les cathéters d'ablation par champ pulsé sont affichés entre 1 500 et 3 000 USD par unité, bien au-dessus des prix des ballonnets standard. Le ballonnet à élution médicamenteuse Esprit BTK d'Abbott est affiché à environ 2 200 USD en Europe. Les organismes de remboursement en Allemagne et au Royaume-Uni exigent des preuves de rapport coût-efficacité, ralentissant l'adoption. Les hôpitaux réorientent les économies réalisées sur les stents biosimilaires vers des dispositifs premium, mais l'adoption varie selon le modèle d'approvisionnement. La sensibilité aux prix reste aiguë en Afrique et dans certaines parties de l'Amérique latine, réduisant la pénétration à court terme des produits avancés.

Longs Cycles d'Approbation Réglementaire Mondiale

Les approbations préalables à la mise sur le marché de la FDA prennent en moyenne 12 à 24 mois, et les examens au titre du Règlement européen sur les dispositifs médicaux ajoutent six à 12 mois. Le ballonnet AGENT de Boston Scientific a obtenu l'autorisation de la FDA en 2024, mais a nécessité des données européennes supplémentaires, retardant son lancement. Les petites entreprises manquent de ressources pour des soumissions parallèles, concentrant l'innovation parmi les grands acteurs. Les délais prolongés gonflent les coûts de R&D et compriment les fenêtres d'exclusivité, freinant marginalement la croissance du marché des cathéters cardiaques et guides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Ballonnets Thérapeutiques Dépassent les Diagnostics

Les cathéters à ballonnet devraient croître à 11,44 % jusqu'en 2031, la progression la plus rapide au sein du marché des cathéters cardiaques et guides, tandis que les cathéters diagnostiques ont conservé une part de 31,22 % en 2025. La montée en gamme découle des ballonnets à élution médicamenteuse autorisés par la FDA, comme AGENT, qui se négocient à quatre à cinq fois le prix des unités non revêtues. Les cathéters interventionnels et les guides suivent la même tendance, les cas complexes nécessitant de multiples échanges de dispositifs. Le segment autres, incluant les guides de mesure de la réserve de flux fractionnaire, progresse sous l'effet des mandats de remboursement en Allemagne et au Japon, mais reste plus modeste. Les coûts de conformité à la norme ISO 10555 augmentent, incitant les grands fournisseurs à rationaliser leurs portefeuilles pour défendre leurs marges.

Les avancées diagnostiques en dehors du laboratoire de cathétérisme — angiographie par tomodensitométrie et IRM cardiaque — réduisent la demande autonome de cathéters diagnostiques, mais chaque procédure thérapeutique commence toujours par un passage diagnostique. À mesure que l'imagerie migre en amont, les consommables thérapeutiques captent un chiffre d'affaires croissant par cas, maintenant la part du marché des cathéters cardiaques et guides concentrée dans les produits à plus forte marge.

Par Application : La Cardiologie Structurelle Mène la Dynamique de Croissance

La maladie des artères coronaires a contribué à 59,62 % du chiffre d'affaires en 2025, mais les procédures cardiaques structurelles devraient se développer à un TCAC de 10,53 % jusqu'en 2031. L'approbation par la FDA de la valve Evolut FX+ pour les patients à faible risque double la population potentielle de remplacement valvulaire aortique par voie transcathéter. Les cathéters de délivrance de grand calibre et les guides rigides font monter les dépenses en dispositifs par procédure jusqu'à 12 000 USD. Les interventions vasculaires périphériques bénéficient des ballonnets à élution médicamenteuse ciblant l'ischémie critique des membres, ajoutant des volumes supplémentaires. L'adoption de l'ablation par champ pulsé en électrophysiologie stimule le renouvellement des consommables à mesure que les durées de procédure diminuent.

Dans l'ensemble, si les interventions coronariennes dominent en volume absolu, les segments de cardiologie structurelle et d'électrophysiologie ajoutent la plus grande valeur incrémentale, renforçant une tendance à la montée en gamme sur le marché des cathéters cardiaques et guides.

Par Utilisateur Final : Les Centres Ambulatoires Gagnent des Parts

Les hôpitaux détenaient 64,73 % du chiffre d'affaires en 2025, mais les centres chirurgicaux ambulatoires progressent à un TCAC de 9,24 % à mesure que les payeurs favorisent les cadres ambulatoires. Les règles ambulatoires 2025 de Medicare ont réduit les paiements pour les séjours d'ICP avec nuitée, orientant les cas stables vers des formats de chirurgie de jour. Les centres ambulatoires préfèrent les kits groupés qui minimisent la variation des stocks, tandis que les hôpitaux continuent de demander des portefeuilles personnalisables pour les cas complexes.

Les laboratoires de cathétérisme cardiaque affiliés aux hôpitaux conservent des capacités hybrides, prenant en charge les travaux diagnostiques et interventionnels. Des cliniques spécialisées en électrophysiologie et en intervention vasculaire périphérique émergent mais restent de taille modeste. Les stratégies des fournisseurs segmentent désormais les catalogues : plateaux standardisés pour les sites ambulatoires axés sur les coûts, et systèmes modulaires pour les centres tertiaires.

Par Matériau : Les Alliages Composites Défient le Nitinol

Le nitinol a capturé 53,63 % du chiffre d'affaires en 2025, mais les alliages hybrides devraient progresser de 11,56 % jusqu'en 2031. Les conceptions composites ajoutent des filaments radio-opaques sans sacrifier la flexibilité, améliorant la visibilité sous fluoroscopie. L'acier inoxydable persiste sur les marchés sensibles aux coûts et dans les gaines de grand calibre, mais sa part est en recul.

Les longs délais d'approvisionnement en nitinol ont poussé les fournisseurs à tester des substituts en cobalt-chrome et des noyaux gainés de polymère. Les tests de biocompatibilité selon la norme ISO 5832-11 ajoutent jusqu'à neuf mois, favorisant les acteurs établis qui disposent déjà de chaînes d'approvisionnement validées. La diversification des matériaux atténue le risque d'approvisionnement et soutient la résilience à long terme du marché des cathéters cardiaques et guides.

Analyse Géographique

L'Amérique du Nord a généré 41,42 % du chiffre d'affaires en 2025, portée par plus de 1 800 laboratoires de cathétérisme, le guidage par imagerie de routine et l'adoption rapide de l'ablation par champ pulsé. La pression sur les remboursements limite toutefois la croissance des prix et encourage la sortie le jour même, affectant la composition des dispositifs. L'Europe reste importante, avec l'Allemagne, la France et le Royaume-Uni en tête, mais les délais liés au Règlement européen sur les dispositifs médicaux pèsent sur les nouveaux lancements, modérant la croissance.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 9,64 % jusqu'en 2031, portée par les plus de 5 000 laboratoires de Chine et les programmes d'expansion au niveau des districts en Inde. Les économies émergentes d'Asie du Sud-Est développent également leurs capacités, préférant souvent les kits à usage unique aux systèmes robotiques pour maîtriser les coûts. Le vieillissement des populations au Japon et en Corée du Sud soutient les volumes, bien que les plafonds de prix limitent le chiffre d'affaires par cas.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent plus modestes mais présentent des poches d'investissement : le Brésil modernise les laboratoires de cathétérisme des hôpitaux publics, et les pays du Conseil de Coopération du Golfe déploient des centres cardiaques dans le cadre de stratégies de diversification plus larges. La volatilité des devises et les droits de douane introduisent un risque sur les marges, mais la hausse de l'incidence des maladies garantit une demande de base stable dans ces régions.

Paysage Concurrentiel

Abbott, Boston Scientific et Medtronic commandent collectivement une part importante du marché des cathéters cardiaques et guides, mais des acteurs de niche tels qu'Asahi Intecc, Teleflex et Merit Medical défendent des positions spécialisées. L'acquisition de Baylis Medical par Boston Scientific en 2022 a élargi ses offres d'accès transseptal, et le lancement de VARIPULSE par Abbott en 2024 a tiré parti de son système de cartographie EnSite pour un verrouillage de l'écosystème. Parmi les concurrents émergents figurent Robocath dans l'ICP robotique et Abiomed dans le soutien mécanique, tous deux repoussant les frontières interventionnelles.

L'intégration technologique est le principal facteur de différenciation. LumiGuide de Philips associe l'imagerie par IA à des guides compatibles pour réduire la durée des procédures et l'exposition aux rayonnements. L'activité en matière de brevets se concentre désormais sur les matériaux composites et les cathéters équipés de capteurs. La stratégie réglementaire compte également : 12 technologies de cathéters cardiaques ont obtenu le statut de Dispositif Révolutionnaire de la FDA en 2024, leur accordant un examen accéléré.

Les modèles d'approvisionnement s'orientent vers les soins basés sur la valeur, incitant les fournisseurs à associer les dispositifs à des formations, des analyses et un soutien au remboursement. Les acteurs qui proposent des solutions intégrées sont bien positionnés pour capter des parts supplémentaires à mesure que les hôpitaux cherchent à réduire les coûts totaux par épisode.

Leaders du Secteur des Cathéters Cardiaques et Guides

Abbott Laboratories

Boston Scientific Corporation

Medtronic plc

Terumo Corporation

Asahi Intecc Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Abbott a obtenu le marquage CE pour le Cathéter d'Ablation TactiFlex Duo, permettant les premiers cas commerciaux européens dans le traitement de la fibrillation auriculaire.

- Janvier 2026 : Stereotaxis a obtenu l'approbation de la FDA pour le Cathéter d'Ablation Interventionnelle Magnétique MAGiC, faisant progresser la navigation robotique pour les arythmies complexes.

- Mai 2025 : Boston Scientific a obtenu simultanément le marquage CE et l'approbation de la FDA pour le Cathéter à Ballonnet de Dilatation PTCA NC Quantum Apex, avec des lancements prévus en Europe et aux États-Unis.

- Février 2025 : Johnson & Johnson MedTech a présenté le Système de Cathéter CEREGLIDE 92, conçu pour l'accès neurovasculaire distal large dans les interventions pour accident vasculaire cérébral aigu.

Périmètre du Rapport sur le Marché Mondial des Cathéters Cardiaques et Guides

Un cathéter cardiaque est un tube fin, flexible et creux inséré dans les vaisseaux sanguins pour diagnostiquer ou traiter des affections cardiaques, comme la mesure de la pression ou l'administration de thérapies. Un guide est un fil ultra-fin, orientable, plein ou enroulé, utilisé pour naviguer dans des vaisculatures complexes, servant de rail que les cathéters suivent en toute sécurité.

Le Rapport sur le Marché des Cathéters Cardiaques et Guides est segmenté par Type de Produit, Application, Utilisateur Final, Matériau et Géographie. Par Type de Produit, le marché est segmenté en Cathéters Diagnostiques, Cathéters Interventionnels, Guides, Cathéters à Ballonnet et Autres. Par Application, le marché est segmenté en Maladie des Artères Coronaires, Vasculaire Périphérique, Électrophysiologie et Ablation, et Cardiologie Structurelle/TAVI. Par Utilisateur Final, le marché est segmenté en Hôpitaux, Laboratoires de Cathétérisme Cardiaque, Centres Chirurgicaux Ambulatoires et Cliniques Spécialisées. Par Matériau, le marché est segmenté en Nitinol, Acier Inoxydable, Polymères et Alliages Hybrides. Par Géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Cathéters Diagnostiques |

| Cathéters Interventionnels |

| Guides |

| Cathéters à Ballonnet |

| Autres (Fils de Pression, RFF, Fils d'Imagerie) |

| Interventions pour Maladie des Artères Coronaires |

| Interventions Vasculaires Périphériques |

| Électrophysiologie et Ablation |

| Cardiologie Structurelle / TAVI et Réparation Valvulaire |

| Hôpitaux |

| Laboratoires de Cathétérisme Cardiaque |

| Centres Chirurgicaux Ambulatoires |

| Cliniques Spécialisées |

| Nitinol |

| Acier Inoxydable |

| Polymères (PTFE, PU, etc.) |

| Alliages Hybrides et Composites |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cathéters Diagnostiques | |

| Cathéters Interventionnels | ||

| Guides | ||

| Cathéters à Ballonnet | ||

| Autres (Fils de Pression, RFF, Fils d'Imagerie) | ||

| Par Application | Interventions pour Maladie des Artères Coronaires | |

| Interventions Vasculaires Périphériques | ||

| Électrophysiologie et Ablation | ||

| Cardiologie Structurelle / TAVI et Réparation Valvulaire | ||

| Par Utilisateur Final | Hôpitaux | |

| Laboratoires de Cathétérisme Cardiaque | ||

| Centres Chirurgicaux Ambulatoires | ||

| Cliniques Spécialisées | ||

| Par Matériau | Nitinol | |

| Acier Inoxydable | ||

| Polymères (PTFE, PU, etc.) | ||

| Alliages Hybrides et Composites | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des cathéters cardiaques et guides devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser de 18,21 milliards USD en 2026 à 26,01 milliards USD d'ici 2031, affichant un TCAC de 7,45 %.

Quel segment de produit se développe le plus rapidement ?

Les cathéters à ballonnet, notamment les ballonnets à élution médicamenteuse, devraient croître à 11,44 % jusqu'en 2031 grâce aux récentes approbations de la FDA.

Pourquoi les centres chirurgicaux ambulatoires gagnent-ils des parts ?

Les règles ambulatoires 2025 de Medicare favorisent la sortie le jour même, orientant les interventions coronariennes percutanées stables vers des centres ambulatoires à faible coût croissant à un TCAC de 9,24 %.

Quelle tendance en matière de matériaux remet en cause la domination du nitinol ?

Les alliages composites hybrides combinant des noyaux en nitinol avec des filaments polymères ou radio-opaques progressent à un TCAC de 11,56 %, offrant une meilleure visibilité et une plus grande flexibilité d'approvisionnement.

Quelle région ajoutera le plus de procédures supplémentaires ?

L'Asie-Pacifique, portée par la Chine et l'Inde, se développe à un TCAC de 9,64 % en raison de la construction rapide de laboratoires de cathétérisme et de la prévalence croissante des maladies cardiovasculaires.

Dernière mise à jour de la page le: