Taille et parts du marché du ruban en fibre de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.83 Milliards de dollars |

| Taille du Marché (2031) | 3.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ruban en fibre de carbone par Mordor Intelligence

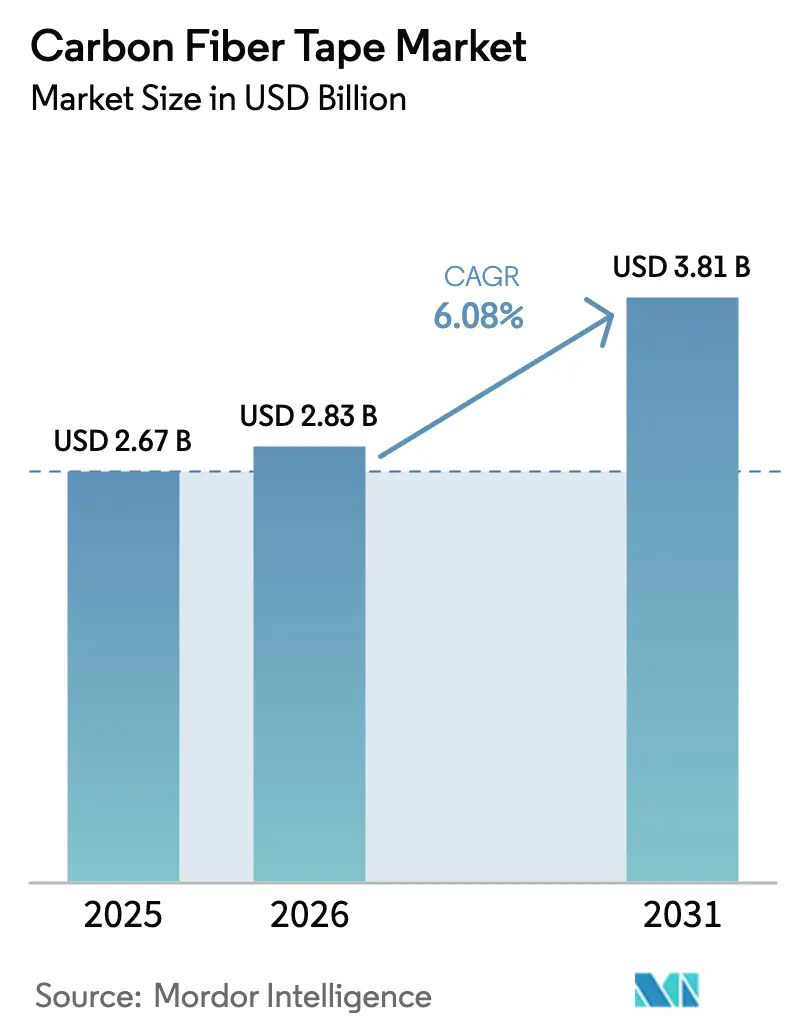

La taille du marché du ruban en fibre de carbone devrait passer de 2,67 milliards USD en 2025 à 2,83 milliards USD en 2026 et devrait atteindre 3,81 milliards USD d'ici 2031 à un TCAC de 6,08 % sur la période 2026-2031. Les perspectives sont ancrées dans la transition continue du secteur aérospatial de l'aluminium vers les matériaux composites, la montée en cadence des programmes de nouvelle génération d'appareils à couloir unique, et la diffusion rapide des systèmes de placement automatisé de fibres qui favorisent les formats en ruban pour la rapidité et la précision de drapage. Les procédés de préimprégnation par fusion à chaud se développent car ils combinent un contrôle précis de la résine avec des opérations sans solvant, tandis que l'allongement des pales d'éoliennes et le stockage d'hydrogène cryogénique offrent de nouvelles opportunités de volume. Les stratégies côté offre reposent désormais sur l'intégration verticale pour gérer la volatilité des précurseurs et sur des voies de qualification rapides qui raccourcissent le délai de mise sur le marché pour les stratifiés plus épais.

Principaux enseignements du rapport

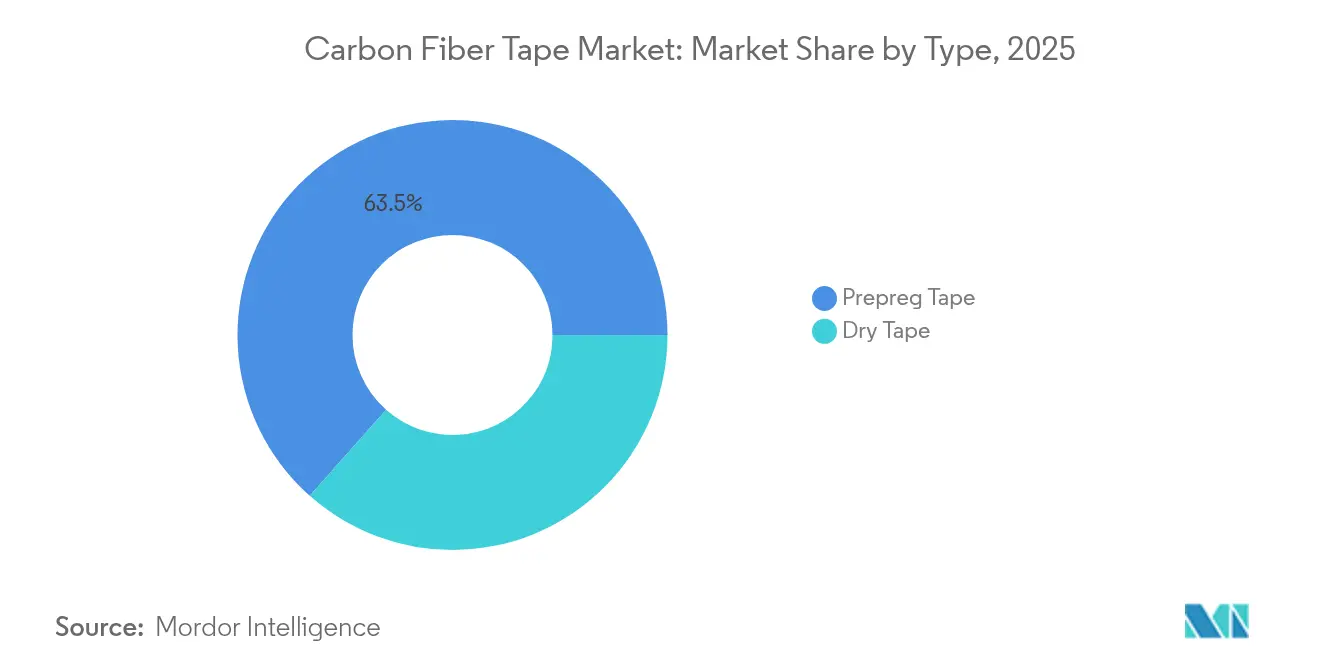

- Par type, le ruban préimprégné a capturé 63,45 % de la part de marché du ruban en fibre de carbone en 2025, tandis que le ruban sec a affiché le TCAC le plus rapide de 6,72 % jusqu'en 2031.

- Par type de résine, l'époxy représentait la part la plus importante de 48,75 % en 2025 ; tandis que les autres types de résines affichaient le TCAC le plus rapide de 6,85 % jusqu'en 2031.

- Par procédé de fabrication, le préimprégné par fusion à chaud représentait 51,25 % de la taille du marché du ruban en fibre de carbone en 2025 et devrait croître à un TCAC de 6,68 % jusqu'en 2031.

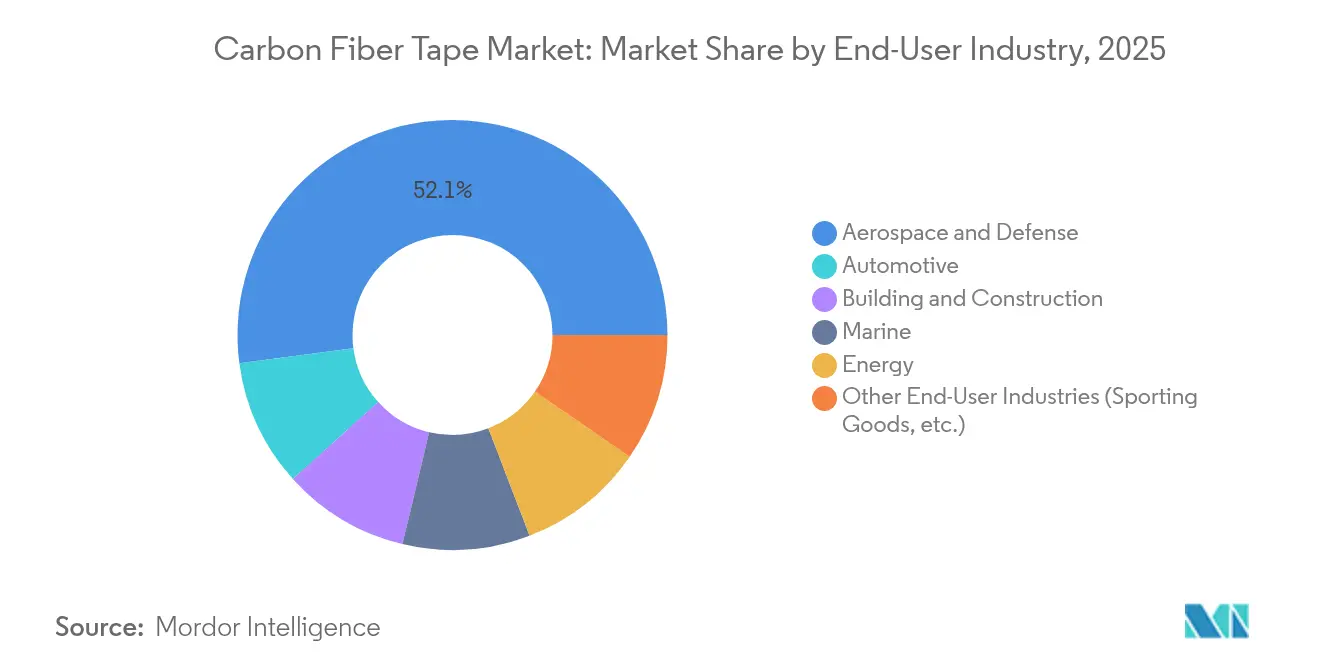

- Par secteur d'utilisation final, le segment aérospatiale et défense détenait 52,10 % de la part des revenus du marché du ruban en fibre de carbone en 2025 et progresse à un TCAC de 6,89 % jusqu'en 2031.

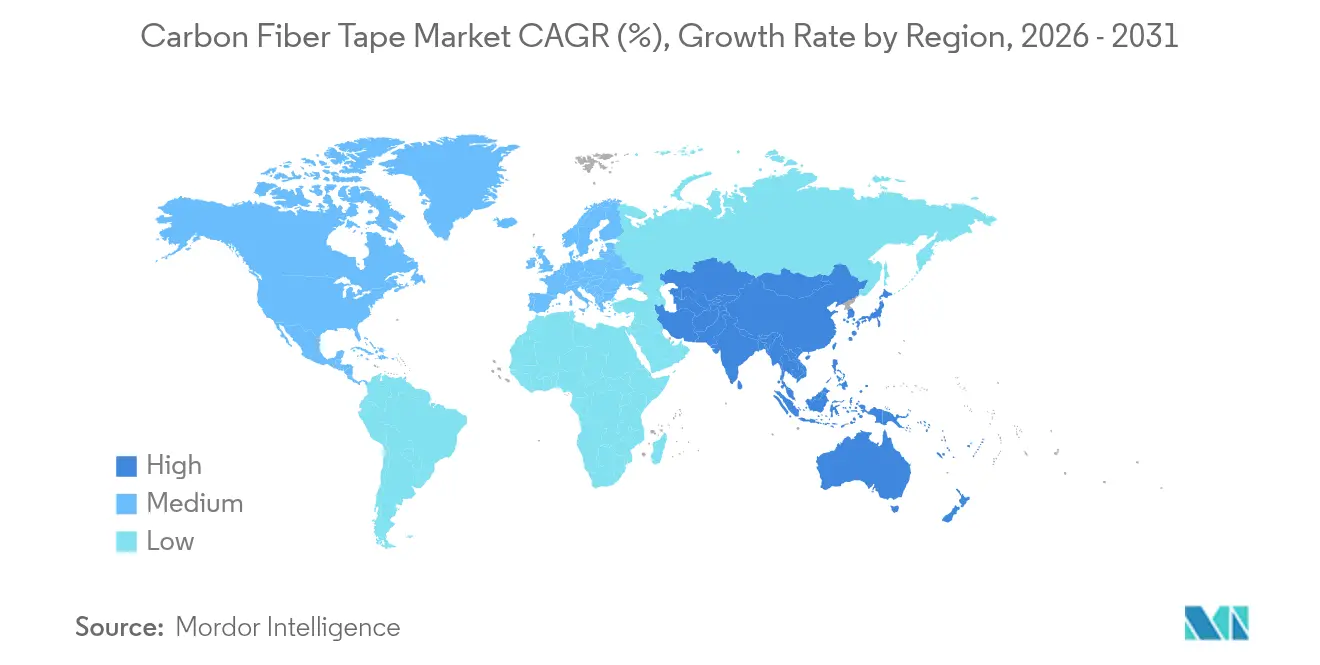

- Par région, l'Asie-Pacifique était en tête avec une part de 36,40 % de la taille du marché du ruban en fibre de carbone en 2025, et la région devrait se développer à un TCAC de 6,57 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du ruban en fibre de carbone

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte demande aérospatiale pour les structures primaires légères | +1.8% | Mondiale ; Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Montée en cadence de la production d'aéronefs à couloir unique de nouvelle génération | +1.5% | Mondiale ; Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition de l'industrie automobile vers les plastiques renforcés de fibres de carbone pour l'extension d'autonomie des véhicules électriques | +1.2% | Mondiale ; Asie-Pacifique et Europe | Long terme (≥ 4 ans) |

| L'allongement des pales d'éoliennes nécessite des rubans à module élevé | +0.9% | Mondiale ; Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Bobinage de réservoirs d'hydrogène cryogénique pour l'aviation zéro carbone | +0.7% | Mondiale ; Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande aérospatiale pour les structures primaires légères

Les constructeurs de cellules commerciales et militaires remplacent les longerons en métal, les revêtements de fuselage et les traverses de plancher par des empilements de rubans en fibre de carbone qui offrent une durabilité associée à 20 % d'économie de masse, un indicateur validé par les programmes Boeing 787 et Airbus A350[1]National Composites Centre, "Structures légères dans les aéronefs commerciaux," nccuk.com. Les cellules de placement automatisé de fibres amplifient la demande car elles requièrent des largeurs de ruban uniformes et une adhérence constante pour atteindre des taux de dépose élevés sans défauts. L'initiative HiCAM de la NASA, qui associe la fibre de carbone de Toray à des préimprégnés à polymérisation rapide, illustre comment la recherche public-privé comprime les cycles de production pour les structures à fuselage large et à couloir unique. À mesure que les bases de données de qualification arrivent à maturité, davantage de structures primaires migrent vers des conceptions à base de ruban, garantissant une croissance à long terme pour les fournisseurs certifiés.

Montée en cadence de la production d'aéronefs à couloir unique de nouvelle génération

Airbus et Boeing se sont engagés à atteindre des cadences de production mensuelles à deux chiffres pour les familles A320neo et 737 MAX. Ces programmes à fuselage étroit consomment de grands volumes de pièces composites secondaires et intérieures de plus en plus fabriquées à partir de rubans en raison de l'orientation prévisible des fibres et du gaspillage minimal de matériaux. Le fournisseur d'équipements MTorres a introduit des formats de rubans en fibres sèches permettant aux producteurs d'infuser la résine en interne, réduisant les coûts de matières premières jusqu'à 50 % tout en préservant les performances mécaniques. Avec une consommation totale de fibre de carbone dans l'aérospatiale commerciale projetée pour passer de 16 500 t en 2021 à 29 100 t d'ici 2026, le ruban est positionné comme la forme intermédiaire dominante alimentant les chaînes d'approvisionnement des fournisseurs de rang 1 et de rang 2.

Transition de l'industrie automobile vers les plastiques renforcés de fibres de carbone pour l'extension d'autonomie des véhicules électriques

Les batteries ajoutent une masse substantielle aux véhicules électriques, incitant les constructeurs automobiles à adopter le ruban en fibre de carbone dans les architectures de caisse en blanc, de toit et de portières afin de retrouver de l'autonomie. La Model S Plaid de Tesla et les gammes de véhicules électriques haut de gamme de BMW intègrent déjà des panneaux composites qui réduisent la masse des composants de 40 à 50 % par rapport à l'aluminium. Le soutien réglementaire en Europe, à la suite du retrait des restrictions proposées sur la fibre de carbone, préserve la disponibilité du matériau pour une adoption à grande échelle. Les variantes de rubans thermoplastiques permettant le surmoulage et le recyclage séduisent les usines à fort volume, tandis que les grades à gros câbles maintiennent les courbes de coûts dans les objectifs de l'industrie automobile.

L'allongement des pales d'éoliennes nécessite des rubans à module élevé

Les éoliennes terrestres et offshore de plus de 10 MW déploient des pales dépassant 100 m de longueur ; les semelles de longeron renforcées par un ruban en fibre de carbone à module élevé fournissent la rigidité nécessaire pour éviter les impacts sur la tour sous l'effet des rafales. Le prototype de 88,4 m de LM Wind Power a montré que les semelles hybrides carbone-verre réduisaient la masse tout en satisfaisant aux critères de fatigue. Le Département de l'Énergie des États-Unis a ensuite confirmé que la fibre de carbone à gros câbles peut réduire le poids global des pales de 25 %, facilitant le transport et l'installation[2]Département de l'Énergie des États-Unis, "Fibre de carbone optimisée pour les pales d'éoliennes," energy.gov. Les besoins en volume dans le secteur éolien créent une échelle attrayante pour les producteurs de rubans de qualité intermédiaire, incitant la base d'approvisionnement à développer la production par pultrusion et de rubans unidirectionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Coûts élevés des précurseurs et de transformation | -1.4% | Mondiale ; marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières et des coûts énergétiques | -0.8% | Mondiale ; pôles de fabrication Asie-Pacifique | Moyen terme (2-4 ans) |

| Goulots d'étranglement réglementaires dans la qualification des stratifiés épais | -0.6% | Mondiale ; applications aérospatiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des précurseurs et de transformation

Le polyacrylonitrile représente entre la moitié et les trois quarts du prix final de la fibre, et le procédé d'oxydation/carbonisation en plusieurs étapes est très énergivore, exposant les producteurs aux hausses des prix de l'énergie. Les prix du marché s'établissent en moyenne à 15 USD/kg pour les grades industriels et dépassent 85 000 USD/t pour les grades aérospatiaux, des niveaux qui freinent la pénétration dans les secteurs sensibles aux coûts tels que les voitures particulières standard. Des recherches à l'Université de Limerick ont démontré une carbonisation par micro-ondes pouvant réduire la consommation d'énergie de 70 %, mais la commercialisation reste lointaine. Tant que les précurseurs à base de lignine ou d'autres sources à faible coût n'atteignent pas l'échelle industrielle, les producteurs de rubans doivent rechercher des améliorations progressives des rendements de procédé et l'intégration verticale pour gérer la compression des marges.

Volatilité des prix des matières premières et des coûts énergétiques

Les prix au comptant de la fibre de carbone en Chine ont chuté de 33 USD/kg en 2022 à 18 USD/kg en 2024, en raison d'un excédent de capacité face à une demande atone, soulignant la vulnérabilité du matériau aux fluctuations cycliques. Étant donné que les fours fonctionnent à plus de 1 000 °C, les hausses des prix de l'électricité érodent immédiatement les marges, en particulier dans les pôles Asie-Pacifique où les tarifs de l'électricité peuvent varier considérablement. Les producteurs relocalisent ou ajoutent des fours dans des régions disposant de réseaux électriques bas carbone et à faible coût afin de stabiliser les économies opérationnelles et de se prémunir contre les risques géopolitiques mis en évidence par les récentes perturbations des chaînes d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du préimprégné tire les normes de qualité

Les variantes préimprégnées détenaient 63,45 % de la part de marché du ruban en fibre de carbone en 2025, car elles offrent une teneur en résine uniforme, une adhérence stable et des profils de polymérisation prévisibles que les donneurs d'ordre aérospatiaux exigent pour les structures primaires. Le ruban sec, en revanche, a affiché un TCAC de pointe de 6,72 % et gagne en acceptation à mesure que les systèmes de placement automatisé de fibres arrivent à maturité et que les fournisseurs de rang 1 apprécient les avantages logistiques du stockage à température ambiante. L'écart de coût se creuse à mesure que les programmes à fort volume exploitent l'infusion de résine en ligne, positionnant le ruban sec comme l'alternative économique pour les pièces secondaires.

La position du préimprégné est défendue par des améliorations telles que les temps de sortie prolongés et les chimies de résine plus robustes qui augmentent la tolérance aux dommages dans les stratifiés plus épais. Cependant, les fournisseurs de rubans secs répondent par des agents d'ensimage propriétaires qui améliorent le mouillage par la résine et par des formats de rubans refendus jusqu'à 3 mm permettant un guidage précis autour de rayons serrés. Les lignes de ruban pouvant basculer entre préimprégné et sec selon le mix de commandes offrent une flexibilité d'approvisionnement très recherchée par les producteurs intégrés verticalement desservant à la fois les clients aérospatiaux et éoliens.

Par type de résine : le leadership de l'époxy face au défi des thermoplastiques

Les systèmes époxy représentaient 48,75 % du volume mondial en 2025, reflétant des décennies de données de certification et des performances éprouvées à des températures de service allant jusqu'à 120 °C. Leur domination reflète également des réseaux d'approvisionnement bien développés qui soutiennent les livraisons en flux tendu aux fabricants aérospatiaux de rang 1 et de rang 2. Le panier « autres résines », qui comprend les familles thermoplastiques telles que le PEEK et le PPS, se développe à un TCAC de 6,85 % car les applications automobiles et de réservoirs d'hydrogène exigent une transformation rapide et une recyclabilité.

Les fournisseurs d'époxy continuent de développer des grades à ténacité à la rupture améliorée et des formulations à polymérisation rapide pouvant être traitées hors autoclave. Les innovateurs en thermoplastiques répondent par des matrices à viscosité à l'état fondu réduite qui facilitent la consolidation à moins de 400 °C et par des rubans unidirectionnels renforcés de fibres de carbone adaptés au surmoulage dans des structures hybrides. Le polyamide et l'ester vinylique occupent des niches marines et de confinement chimique, tandis que les options biosourcées restent pré-commerciales mais attirent les pilotes des équipementiers automobiles qui recherchent une circularité en fin de vie.

Par procédé de fabrication : le préimprégné par fusion à chaud équilibre performance et efficacité

Les lignes de fusion à chaud ont fourni 51,25 % de la part des revenus en 2025 et devraient progresser à un TCAC de 6,68 % jusqu'en 2031. Étant donné que la résine est appliquée sous forme de film fondu, les émissions de composés volatils sont éliminées, et la précision du rapport résine/fibre atteint ±1 %, un avantage pour les données de conception admissibles. Le procédé s'aligne également avec des cellules de production entièrement fermées et numérisées qui capturent les paramètres de procédé nécessaires à la traçabilité aérospatiale.

Les procédés de trempage par solvant se poursuivent là où les chimies héritées l'exigent, par exemple pour les matrices polyimide haute température. L'infusion par transfert de résine connaît la croissance la plus rapide dans les grandes structures éoliennes ou marines, où de longs chemins d'écoulement peuvent être accommodés dans des moules modulaires. Des avancées telles que le carbone à précurseur de lignine et les rubans multifonctionnels qui font également office de collecteurs de courant ou de batteries structurales annoncent de futures ruptures à mesure qu'ils dépassent l'échelle de laboratoire.

Par secteur d'utilisation final : la domination de l'aérospatiale s'étend à travers tous les indicateurs de croissance

Le secteur aérospatiale et défense a consommé 52,10 % du tonnage mondial en 2025 et accélère à un TCAC de 6,89 %, soutenu par les montées en cadence de la production à couloir unique et les programmes de renouvellement des plateformes furtives. Les primes de prix restent acceptables car chaque kilogramme supprimé peut générer des économies de carburant sur les 20 ans de vie d'un aéronef. L'automobile arrive en deuxième position, mais progresse rapidement car les plateformes de véhicules électriques exigent des carrosseries plus légères pour compenser les batteries. L'énergie éolienne est la variable inconnue en termes de volume : chaque mètre supplémentaire de longueur de pale nécessite significativement plus de matériaux pour la semelle de longeron, et le module élevé du ruban en fibre de carbone prévient les impacts sur la tour induits par la déflexion. L'intérêt de la construction est naissant mais tangible, notamment pour les enveloppements parasismiques et les éléments de façade préfabriqués où les gains de masse simplifient l'installation. L'adoption marine se poursuit dans les yachts de performance et les navires de transfert d'équipages, tandis que les articles de sport restent une tranche rentable mais relativement petite.

Analyse géographique

L'Asie-Pacifique détenait 36,40 % de la taille du marché du ruban en fibre de carbone en 2025, grâce à la conjonction d'une production de fibres à grande échelle en Chine, d'un développement robuste des éoliennes et de programmes aérospatiaux nationaux en expansion. Le TCAC de 6,57 % de la région reflète les incitations gouvernementales en faveur des capacités renouvelables et des aéronefs financés par l'État tels que le C919 de COMAC, qui intègrent une teneur composite significative. Les acteurs japonais Toray et Mitsubishi ancrent la production de fibres haute performance, tandis que les entreprises sud-coréennes et indiennes développent des capacités de qualité intermédiaire pour répondre à la demande régionale en matière de mobilité et d'énergie.

L'Amérique du Nord suit de près, soutenue par les lignes d'assemblage de Boeing, un budget de défense résilient et les financements fédéraux dans les démonstrateurs de vol à propulsion hydrogène. Les États-Unis accueillent également de nombreux fournisseurs de technologies de placement automatisé de fibres, offrant aux convertisseurs régionaux un accès prioritaire aux têtes de dépose de nouvelle génération. Le Canada bénéficie d'un cluster de fabricants aérospatiaux de rang 2, et le Mexique s'impose comme un site compétitif en termes de coûts pour les pièces composites automobiles expédiées vers les équipementiers américains. L'Europe commande une demande équilibrée dans les secteurs aérospatial, automobile premium et éolien. La position favorable de l'UE sur les composites en fibre de carbone, réaffirmée après l'abandon de la proposition de restriction, maintient l'adoption dans les segments routier et aérien. Les équipementiers allemands mènent les projets d'intégration automobile ; le Royaume-Uni et la France ancrent l'expertise dans les cellules à fuselage large ; et le couloir côtier espagnol bénéficie des grands déploiements éoliens offshore. Les nations nordiques injectent de l'élan grâce à des objectifs ambitieux en matière d'énergies renouvelables qui exigent des pales toujours plus grandes, tandis que l'Europe de l'Est offre une main-d'œuvre compétitive pour l'assemblage de composants composites.

Paysage concurrentiel

Le marché du ruban en fibre de carbone est modérément consolidé autour d'une poignée de groupes intégrés verticalement. Toray Industries, Hexcel Corporation et SGL Carbon maintiennent un contrôle en boucle fermée depuis le précurseur jusqu'au ruban fini, permettant une gouvernance qualité stricte et une visibilité sur les coûts. Les spécialistes de deuxième rang tels que Gurit et NTPT se concentrent sur le refendage de rubans ultra-minces, au service des produits de luxe et des équipements sportifs où l'esthétique et la précision de drapage commandent des primes.

Les principaux fournisseurs se différencient par l'automatisation des procédés, plusieurs entreprises investissant dans des refendeuses à grande vitesse, le guidage laser et l'inspection ultrasonique en ligne qui détecte les espaces ou les chevauchements inférieurs à 0,3 mm. Le portefeuille de placement continu de fils de Hexcel illustre comment les portefeuilles d'équipements et de matériaux se combinent en offres clé en main attrayantes pour les donneurs d'ordre fabricants de cellules. Toray a introduit des variantes de fibre de carbone poreuses qui ouvrent des marchés hybrides dans la filtration et le stockage d'énergie, illustrant comment la technologie de base peut générer des adjacences.

La discipline des coûts est tout aussi stratégique. SGL Carbon et les challengers chinois expérimentent des précurseurs de lignine et de brai pour réduire les coûts variables, tandis que les formulateurs de résines poussent des systèmes à polymérisation rapide qui réduisent le temps en autoclave de 30 %. Les bases de données de certification accumulées sur des décennies restent de puissantes barrières à l'entrée ; les nouveaux entrants doivent financer d'importants programmes de valeurs admissibles avant de devenir qualifiés Airbus ou Boeing. Par conséquent, les modèles de partenariat — fournisseur de matériaux plus spécialiste conception-fabrication plus équipementier — gagnent en popularité, permettant le partage des risques tout en accélérant la qualification.

Leaders du secteur du ruban en fibre de carbone

Solvay

Hexcel Corporation

TORAY INDUSTRIES, INC.

SABIC

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : les chercheurs de Porsche ont développé TABASKO, acronyme de « tape-based carbon fibre lightweight construction » (construction légère en fibre de carbone à base de ruban). Il s'agit d'un film de polypropylène avec des torons de fibre de carbone intégrés, améliorant la résistance et réduisant le poids lorsqu'il est intégré dans des composants.

- Mai 2025 : McLaren Automotive a introduit une technique de fabrication de composites aérospatiaux adaptée à la production en grande série de supercars. La méthode ART (Automated Rapid Tape — ruban rapide automatisé), mise en œuvre au Centre Technologique des Composites de McLaren (MCTC) à Sheffield, Royaume-Uni, produit des structures en fibre de carbone optimisées pour la légèreté, la rigidité et la résistance tout en réduisant les déchets de matériaux.

Périmètre du rapport mondial sur le marché du ruban en fibre de carbone

Le rapport sur le ruban en fibre de carbone comprend :

| Ruban préimprégné |

| Ruban sec |

| Époxy |

| Polyamide |

| Ester vinylique |

| Polyuréthane |

| Autres types de résines (thermoplastiques (PEEK, PPS), etc.) |

| Préimprégné par fusion à chaud |

| Trempage par solvant |

| Placement automatisé de fibres (AFP) |

| Infusion par transfert de résine |

| Aérospatiale et défense |

| Automobile |

| Bâtiment et construction |

| Marine |

| Énergie |

| Autres secteurs d'utilisation final (articles de sport, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Ruban préimprégné | |

| Ruban sec | ||

| Par type de résine | Époxy | |

| Polyamide | ||

| Ester vinylique | ||

| Polyuréthane | ||

| Autres types de résines (thermoplastiques (PEEK, PPS), etc.) | ||

| Par procédé de fabrication | Préimprégné par fusion à chaud | |

| Trempage par solvant | ||

| Placement automatisé de fibres (AFP) | ||

| Infusion par transfert de résine | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Automobile | ||

| Bâtiment et construction | ||

| Marine | ||

| Énergie | ||

| Autres secteurs d'utilisation final (articles de sport, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du ruban en fibre de carbone ?

La taille du marché du ruban en fibre de carbone a atteint 2,83 milliards USD en 2026 et devrait croître pour atteindre 3,81 milliards USD d'ici 2031 à un TCAC de 6,08 %.

Quel segment détient la plus grande part du marché du ruban en fibre de carbone ?

Le ruban préimprégné était en tête avec 63,45 % de part de marché en 2025, car les fabricants aérospatiaux préfèrent sa teneur en résine constante et sa fiabilité mécanique.

Quelle région connaît la croissance la plus rapide sur le marché du ruban en fibre de carbone ?

L'Asie-Pacifique se développe à un TCAC de 6,57 % jusqu'en 2031, portée par les développements dans les énergies éoliennes et les programmes aéronautiques émergents en Chine, en Inde et en Asie du Sud-Est.

Pourquoi les équipementiers automobiles adoptent-ils le ruban en fibre de carbone ?

Les véhicules électriques bénéficient de réductions de masse de 40 à 50 % par rapport aux pièces en aluminium, ce qui contribue à étendre l'autonomie sans reconcevoir les batteries.

Dernière mise à jour de la page le: