Taille et parts du marché des composites carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 257.32 kilotonnes |

| Volume du Marché (2031) | 371.31 kilotonnes |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

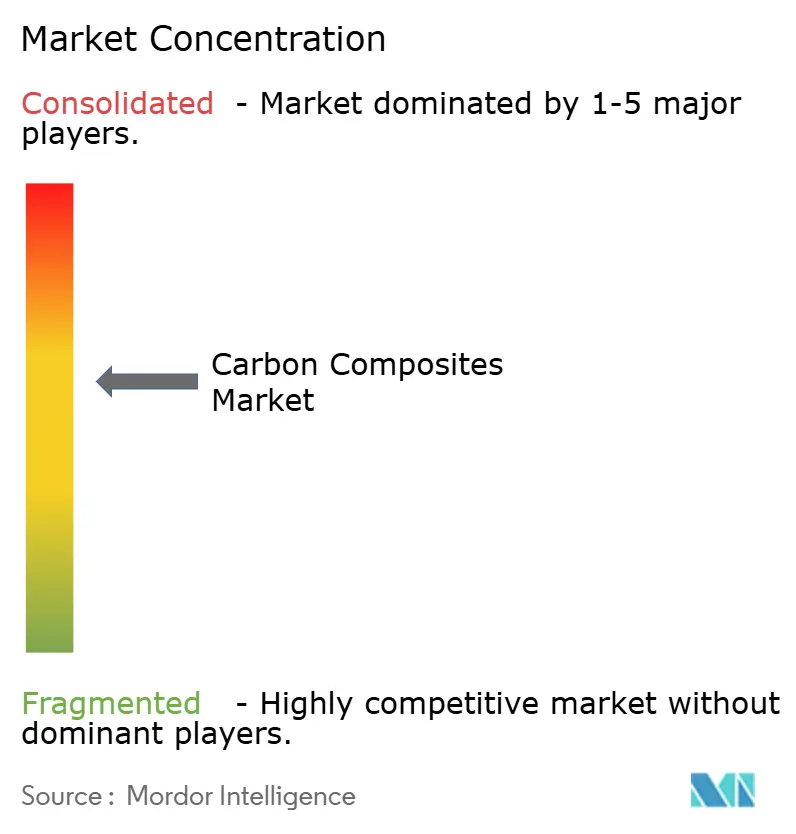

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des composites carbone par Mordor Intelligence

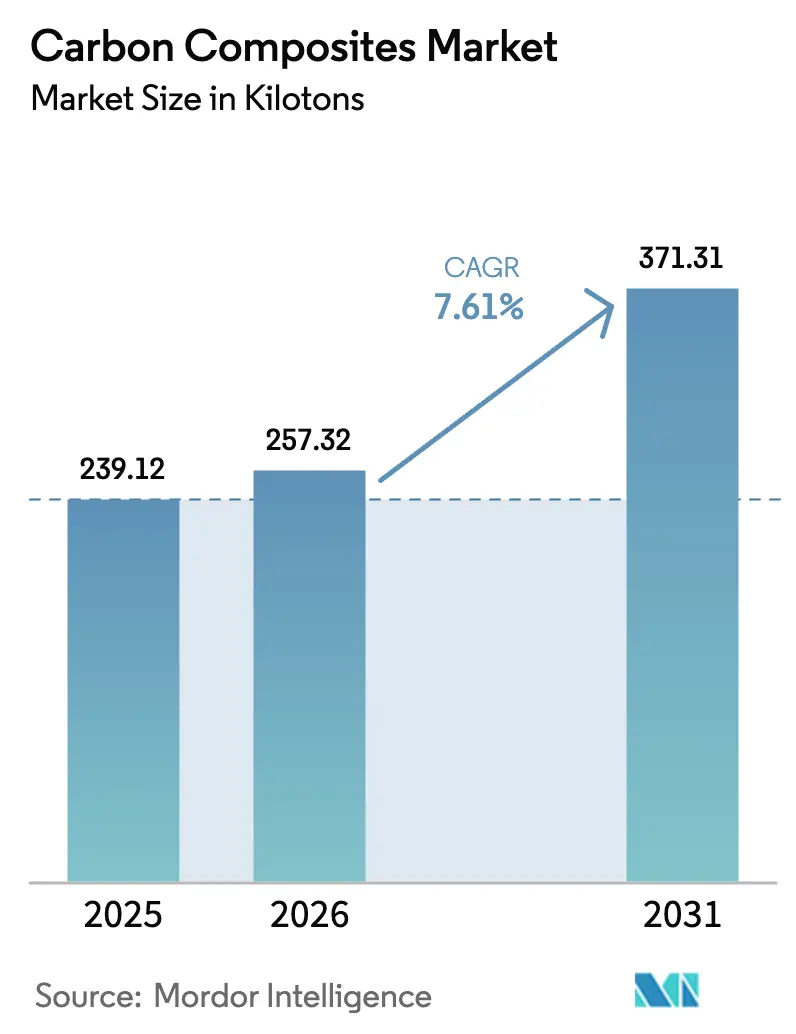

La taille du marché des composites carbone devrait passer de 239,12 kilotonnes en 2025 à 257,32 kilotonnes en 2026, pour atteindre 371,31 kilotonnes d'ici 2031, avec un CAGR de 7,61 % sur la période 2026-2031. La baisse des prix des fibres, l'essor rapide de l'éolien offshore et la poussée vers l'électrification dans les transports élargissent la base de volume adressable pour le marché des composites carbone. La surcapacité en fibres à grande mèche en Chine a ramené les prix moyens des fibres de grade T300 à environ 12 USD par kilogramme fin 2024, accélérant l'adoption dans les pales d'éoliennes et les réservoirs à hydrogène, tout en comprimant les marges des acteurs établis. Les constructeurs automobiles se tournent vers des plateformes thermoplastiques à cycle rapide offrant des temps de cycle inférieurs à 5 minutes, permettant des programmes de bacs de batterie structurels sans contraintes d'autoclave. L'aérospatiale maintient sa part premium grâce à des pipelines de préimprégnés certifiés, mais les contraintes de capacité des autoclaves de plus de 6 mètres orientent les programmes de gros-porteurs vers des systèmes de résine hors autoclave (OoA).

Principaux enseignements du rapport

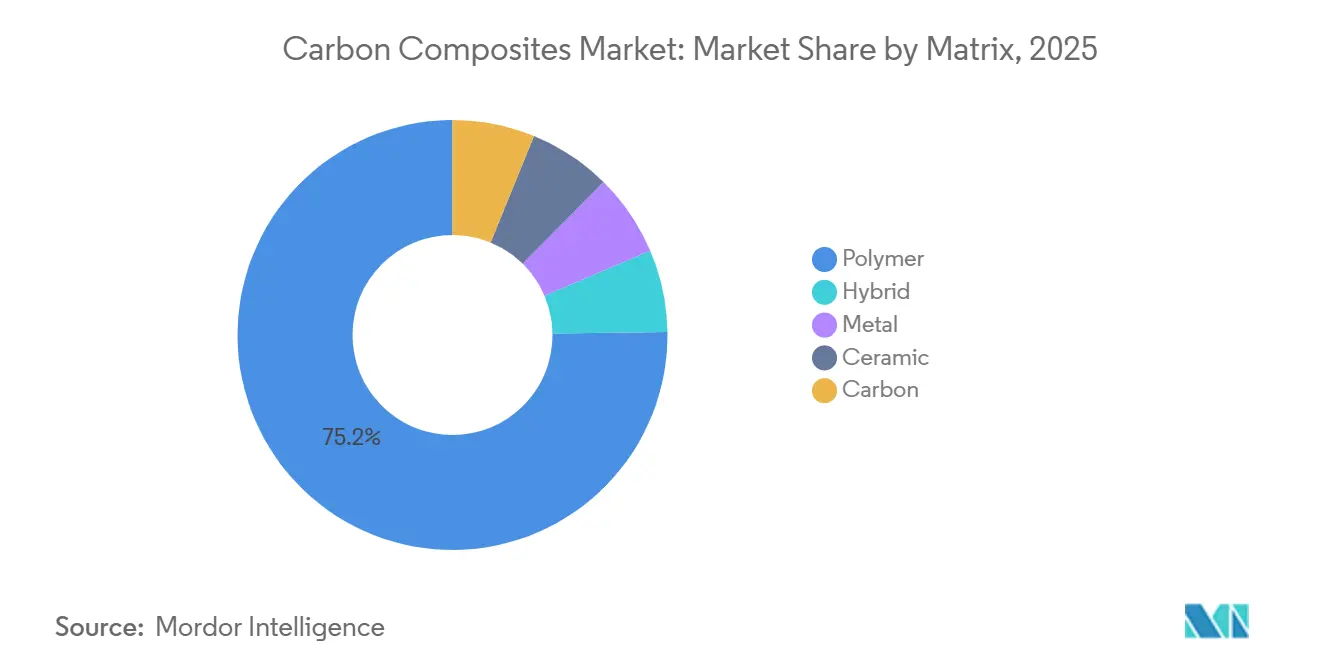

- Par matrice, les polymères détenaient la plus grande part de marché de 75,22 % en 2025. La part de marché des polymères devrait également croître à un CAGR de 8,72 % au cours de la période de prévision (2026-2031).

- Par procédé, les procédés de pressage et d'injection détenaient la plus grande part de 33,26 % en 2025, et cette part devrait croître à un CAGR de 8,34 % au cours de la période de prévision (2026-2031).

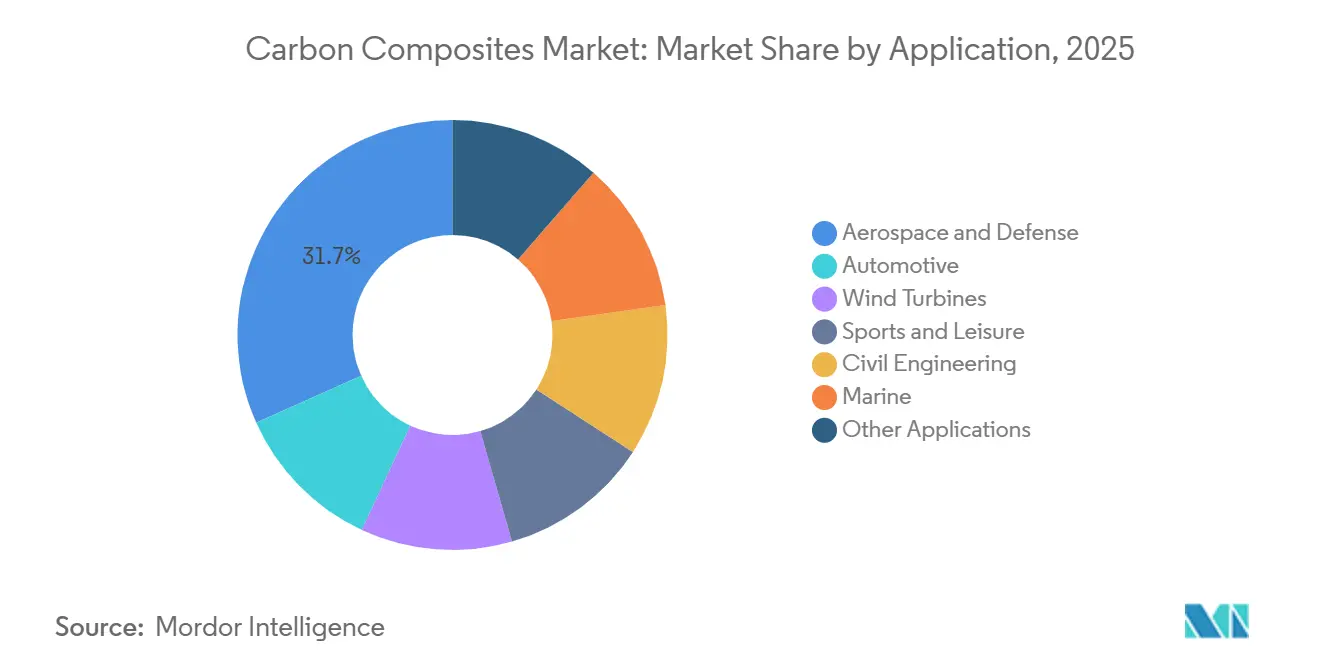

- Par application, l'aérospatiale et la défense détenaient la plus grande part de 31,67 % en 2025, tandis que la part des éoliennes devrait croître à un CAGR de 8,28 % au cours de la période de prévision (2026-2031).

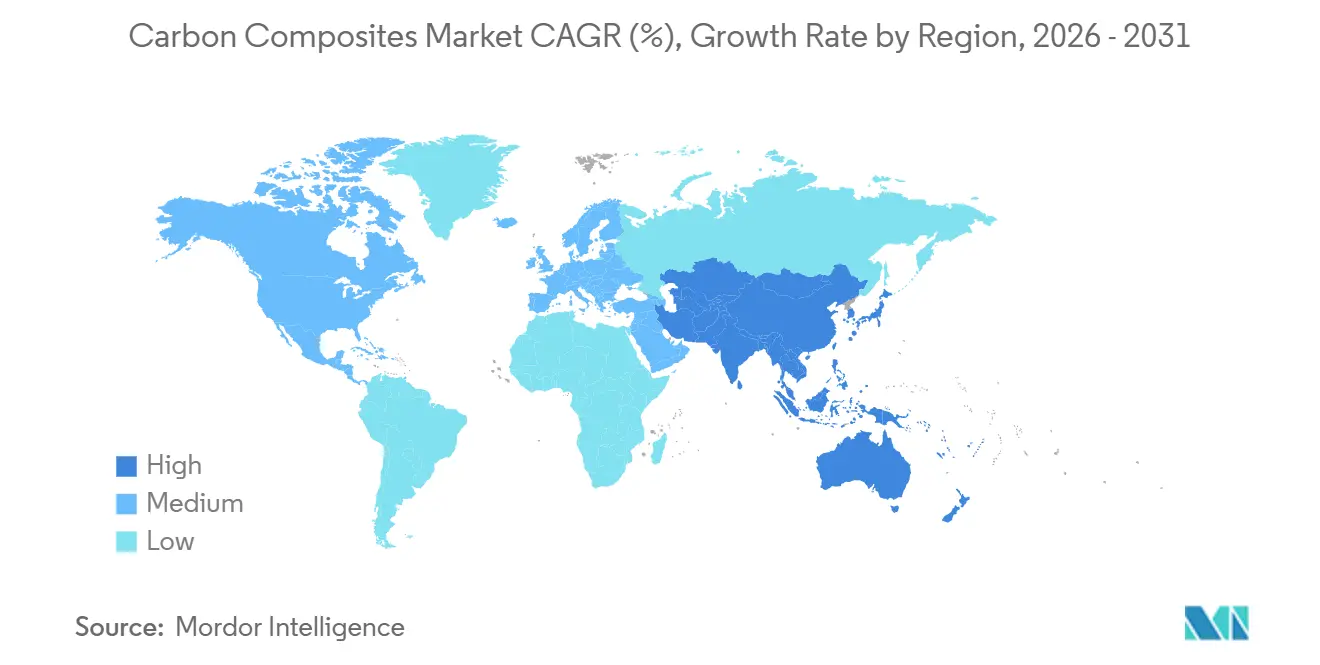

- Par géographie, l'Asie-Pacifique détenait la plus grande part de marché de 39,12 % en 2025, et cette part devrait croître à un CAGR de 8,66 % au cours de la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des composites carbone

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impératif d'extension de l'autonomie des véhicules électriques | +1.2% | Chine, Union européenne, Amérique du Nord | Moyen terme (2-4 ans) |

| Pales d'éoliennes offshore de grande taille (supérieures ou égales à 100 m) | +1.8% | Chine, mer du Nord, côte atlantique américaine | Long terme (≥ 4 ans) |

| Impact des prix des grandes mèches chinoises | +1.5% | Origine en Chine, diffusion mondiale | Court terme (≤ 2 ans) |

| Réservoirs PRFC de type IV/type V pour la logistique hydrogène | +0.9% | Amérique du Nord, Union européenne, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Demande de cryostats PRFC réutilisables pour les lancements spatiaux | +0.6% | États-Unis, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Impératif d'extension de l'autonomie des véhicules électriques

Les modèles à batterie électrique embarquent des batteries de 400 à 600 kg. Les boîtiers de batterie en fibre de carbone offrent des économies de masse de 40 à 60 % par rapport à l'aluminium, procurant 15 à 25 km d'autonomie supplémentaire pour chaque tranche de 10 kg allégée[1]Institut Fraunhofer, "Recherche sur les boîtiers de batterie allégés," fraunhofer.de. Le démonstrateur COOLBat de SGL Carbon a réduit le poids du boîtier de 35 % tout en intégrant des circuits de refroidissement actif. Cependant, le programme Neue Klasse 2025 de BMW a écarté l'utilisation généralisée de la fibre de carbone, car les émissions sur le cycle de vie atteignent encore en moyenne 17,35 kg d'équivalent CO₂ par kg de fibre dans les réseaux électriques alimentés au charbon. Des boîtiers thermoplastiques à fibres courtes compétitifs en termes de coût, tarifés à 8-10 USD par kg, co-développés par SABIC et Kautex, visent désormais les voitures premium avec une autonomie supérieure à 500 km. Cette bifurcation indique que le marché des composites carbone dépendra des véhicules électriques de luxe et de performance jusqu'à ce que les lignes de production de fibres alimentées par des énergies renouvelables ramènent les coûts livrés vers 10 USD par kg.

Pales d'éoliennes offshore de grande taille (supérieures ou égales à 100 m)

Les longueurs de pales supérieures à 100 m nécessitent des semelles de longeron en carbone pour satisfaire une durée de vie en fatigue de 25 ans. Le prototype de 143 m de MingYang utilise la fibre Hengshen pour maintenir la déflexion en bout de pale en dessous de 8 m à la vitesse de vent nominale[2]MingYang Smart Energy, "Annonce de la pale offshore de 143 m," mingyang.com. La pale de 153 m de Dongfang Electric réduit la masse de 18 % par rapport à un stratifié entièrement en verre, facilitant l'installation sur des fondations flottantes où les tarifs des navires-grues dépassent 500 000 USD par jour. Les conceptions de Vestas et Siemens Gamesa indiquent une teneur en carbone passant de 8-12 % de la masse de la pale en 2025 à environ 20 % d'ici 2030. TPI Composites a rouvert son usine de l'Iowa à mi-2025 après une hausse de 10 % du prix des pales due à l'évolution vers des pales plus longues. À mesure que les installations offshore s'accélèrent, le marché des composites carbone bénéficiera de 8 à 10 tonnes de fibre par nouvelle turbine de 12-15 MW.

Impact des prix des grandes mèches chinoises (2026+)

La capacité installée chinoise a atteint environ 135 500 t en 2024, dépassant la demande intérieure de 84 000 tonnes. Les prix au comptant de la fibre T300-12K sont passés de 33 USD par kg en 2022 à environ 12 USD par kg fin 2024. Les lignes à grandes mèches (48K-50K) réduisent les coûts unitaires de 30 % en augmentant les débits par four d'oxydation. La hausse des exportations en 2025 permet aux fabricants européens et américains de substituer des grades chinois dans les applications non aérospatiales. Toray et Jilin Chemical Fiber ont annoncé des hausses de 10 à 20 % effectives en janvier 2026, mais leur pérennité dépend de la reprise de la demande dans les segments automobiles et industriels sensibles aux coûts.

Réservoirs PRFC de type IV/type V pour la logistique hydrogène

Un réservoir de type IV de 62,4 L homologué à 700 bar utilise environ 33 kg de fibre et coûte entre 800 et 1 200 USD. Les variantes de type V éliminent le liner, réduisant le poids de 10 à 20 % et dépassant une densité de stockage de 6 % en masse. Le Département de l'énergie des États-Unis vise un prix de fibre de 15 à 20 USD par kg d'ici 2030, stimulant des programmes d'enroulement filamentaire automatisé avec des cycles de 15 minutes. Le site norvégien d'Hexagon Purus vise 10 000 réservoirs par an en 2026, tandis que les essais de la NEDO (Organisation japonaise pour le développement des nouvelles énergies et des technologies industrielles) explorent le stockage maritime à 500 bar pour une autonomie de ferry de 1 000 milles nautiques.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Menace de substitution par les alliages Al-Li et l'AHSS de 3e génération | -0.8% | Aérospatiale et automobile mondiales | Moyen terme (2-4 ans) |

| Goulot d'étranglement mondial des autoclaves (aérospatiale gros-porteurs) | -0.5% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Interdictions des agents d'ensimage fluorés liés aux PFAS | -0.3% | Union européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Menace de substitution par les alliages Al-Li et l'AHSS de 3e génération

Les alliages aluminium-lithium réduisent jusqu'à 10 % le poids des cadres de fuselage tout en diminuant les coûts de maintenance de 15 à 20 %, car les réparations font appel à des techniques métalliques éprouvées. L'AHSS de troisième génération offre une résistance de 980 à 1 180 MPa avec une élongation supérieure à 15 %, permettant une réduction de masse de 20 à 25 % à des empreintes carbone nettement inférieures. La décision de BMW de ne pas utiliser largement la fibre de carbone sur les véhicules électriques Neue Klasse reflète ces réalités en termes de cycle de vie et de coût. Le secteur des composites carbone restera exposé jusqu'à ce que l'électricité renouvelable réduise systématiquement les émissions liées aux précurseurs.

Goulot d'étranglement mondial des autoclaves (aérospatiale gros-porteurs)

Le site de Boeing en Caroline du Sud dispose de cinq autoclaves de 6 m de diamètre, limitant le débit de tronçons de fuselage du 787 à environ 60 unités par mois. Les systèmes hors autoclave tels que le Hexcel M77 satisfont une tolérance aux vides de 1,2 % sans pression, mais la main-d'œuvre de mise en œuvre augmente de 10 à 15 % et les problèmes de porosité dans les sections épaisses persistent. La certification selon la circulaire FAA AC 20-107B s'étend sur 3 à 5 ans, ce qui réduit la flexibilité à court terme des cadences de production pour les gros-porteurs de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matrice : la dominance des polymères ancre la croissance des volumes

Les composites polymères représentaient 75,22 % de la part du marché des composites carbone en 2025 et devraient progresser à un CAGR de 8,72 % au cours de la période de prévision (2026-2031). Les pièces thermoplastiques en PEEK (polyétheréthercétone) et en PPS (polysulfure de phénylène) pour les supports Airbus se polymérisent désormais en moins de cinq minutes, tandis que les structures de la série BMW i démontrent des avantages en termes de recyclabilité et de tolérance aux dommages. Les formats à matrice métallique et carbone-carbone restent à une faible part en raison de coûts de matières premières élevés dépassant 500 USD par kg. La teneur en thermoplastiques au sein du segment polymère pourrait représenter une part nominale de la taille du marché des composites carbone d'ici 2031, à mesure que le moulage par transfert de résine en polyamide 6 ramène les temps de cycle en dessous de 10 minutes.

La dynamique de la demande repose sur les bacs de batterie automobiles, les clips aérospatiaux et les bords de fuite de pales d'éoliennes utilisant des intercouches époxy-thermoplastiques hybrides. Le prototype de 98 m de Gurit a validé la conception à travers 5 millions de cycles de fatigue conformément à la norme IEC 61400-23, réduisant les réclamations pour délaminage en pied de pale. Les chutes thermoplastiques re-fusibles réduisent les coûts de rebut pour les mouleurs de rang 1, renforçant le discours de durabilité à long terme du marché des composites carbone.

Par procédé : le pressage et l'injection dominent la fabrication en volume

Les procédés de pressage et d'injection représentaient 33,26 % de la taille du marché des composites carbone en 2025 et progresseront à un CAGR de 8,34 % au cours de la période de prévision (2026-2031). Les bacs de batterie en SMC (composé de moulage en feuille) à base de chlorure de sodium métallique moulés par compression pour des plateformes de véhicules électriques à 50 000 unités fonctionnent sur une cyclicité de deux minutes et réduisent de 9 kg par rapport aux références en acier. La pultrusion et l'enroulement continu alimentent les rubans de semelles de longeron pour l'éolien offshore à 90-95 % de volume de fibres, garantissant une qualité prévisible pour les pales de 100 m. La stratification humide et l'infusion restent pertinentes pour les coques marines et les réhabilitations de ponts civils où la courbure complexe compense des temps de collage plus longs.

Les procédés additifs rejoignent le courant dominant alors que les machines Thermwood LSAM impriment des moules de coque de 6 m à une cadence de dépôt de 10 kg/h, réduisant les délais de fabrication d'outillage de 40 %. Les taux de dépôt AFP atteignent désormais 100 kg/h sur les portiques Electroimpact pour les revêtements d'ailes du 777X, amplifiant la volonté du secteur des composites carbone de réduire la main-d'œuvre unitaire.

Par application : l'aérospatiale ancre la part, les éoliennes stimulent la croissance

L'aérospatiale et la défense détenaient une part de 31,67 % en 2025, ancrée dans la production du Boeing 787 et de l'Airbus A350. Cependant, les pales d'éoliennes devraient enregistrer le CAGR le plus rapide de 8,28 % au cours de la période de prévision (2026-2031), à mesure que les machines offshore de 12-16 MW standardisent des pales de 100-115 m nécessitant 8 à 10 t de carbone par unité. La taille du marché des composites carbone pour l'éolien devrait donc dépasser la croissance en volume de l'aérospatiale d'ici 2030.

La demande automobile se stabilise après le pivot Neue Klasse de BMW, réorientant l'attention vers les supercars de niche et les réservoirs à hydrogène pour véhicules utilitaires. Les sports et loisirs progressent méthodiquement à 4-5 % sur les vélos premium, tandis que les dispositifs médicaux et l'électronique grand public ajoutent ensemble une croissance à un chiffre sous l'effet des tendances à la miniaturisation.

Analyse géographique

L'Asie-Pacifique a conservé 39,12 % de la part du marché des composites carbone en 2025, et devrait se développer à un CAGR de 8,66 % au cours de la période de prévision (2026-2031). Des producteurs chinois tels que Zhongfu Shenying et Guangwei ont développé des lignes à grandes mèches pour porter l'autosuffisance nationale au-delà de 80 % en 2024, avec un objectif de 90 % d'ici 2026. La demande en pales d'éoliennes offshore dans le Guangdong et le Jiangsu à eux seuls a consommé plus de 10 000 tonnes de fibre de carbone en 2025. Le Japon maintient son leadership dans les grades à haut module T1000G et M60J, l'usine d'Ehime de Toray occupant le créneau premium de l'aviation.

L'Amérique du Nord se classe deuxième en termes de part de marché, soutenue par l'approvisionnement en préimprégnés Hexcel pour Boeing, Lockheed Martin et Northrop Grumman. La réouverture de l'usine de l'Iowa de TPI Composites à mi-2025 illustre la tension entre l'offre et la demande pour les pales de 100 m destinées aux projets Vineyard Wind et South Fork. L'adoption des composites automobiles est modérée car les normes d'économie de carburant américaines sont en retrait par rapport aux normes CO₂ européennes, laissant l'acier et l'aluminium avantageux en termes de coût prévaloir dans les pickups et les SUV.

La part de l'Europe est portée par les programmes Airbus et les installations éoliennes offshore à Dogger Bank et Baltic Eagle. L'Allemagne et la France sont en tête des composites automobiles, bien que la réorientation stratégique de BMW tempère les prévisions de volume. Le centre d'ingénierie suisse de Gurit et les usines allemandes de SGL Carbon assurent une masse critique dans la fabrication de supports thermoplastiques. Les applications marines nordiques, notamment les ferries électriques, absorbent des tonnages de composites supplémentaires mais restent en dessous de 1 000 tonnes par an.

Paysage concurrentiel

Le marché des composites carbone est modérément consolidé. La concurrence par les prix a ramené les cotations au comptant du T300 à 12 USD par kg, poussant les acteurs occidentaux établis vers des marges réservées à l'aérospatiale. Le T1100G de Toray, qualifié sur les revêtements d'ailes du 787, maintient encore des prix de 150 à 200 USD par kg, soulignant le fossé autour des grades à haut module certifiés. Aucune opération de fusion-acquisition supérieure à 500 millions USD n'a été enregistrée en 2025, reflétant des écarts de valorisation dans un contexte de creux de prix cycliques.

Leaders du secteur des composites carbone

TORAY INDUSTRIES, INC.

Hexcel Corporation

Mitsubishi Chemical Group Corporation

SGL Carbon

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Epsilon Composite, une entreprise française reconnue pour son expertise dans les composites à base de fibre de carbone, a dévoilé sa nouvelle filiale, HindEpsilon Composite, à Chennai, en Inde. Cette initiative est portée par la division Câbles d'Epsilon, qui se concentre sur le développement et la production de la technologie HVCRC (conducteurs électriques à âme composite).

- Novembre 2024 : Toray Advanced Composites a acquis des actifs, des technologies et de la propriété intellectuelle auprès de Gordon Plastics. Cette acquisition stratégique renforce les capacités de TAC dans le développement, les essais et la production de rubans unidirectionnels (UD) en composites thermoplastiques renforcés de fibres continues et de systèmes polymères à température de fusion plus élevée.

- Février 2024 : Syensqo s'est associé à Trillium pour fournir des solutions durables permettant aux clients d'atteindre leurs objectifs environnementaux. Dans le cadre de cette collaboration, Syensqo met l'accent sur la création de matières premières durables adaptées aux applications en fibre de carbone. Syensqo et Trillium entendent progresser davantage vers des composites carbone entièrement biosourcés.

Périmètre du rapport mondial sur le marché des composites carbone

Les composites carbone sont des matériaux composites à renforts en fibre de carbone. Les composites carbone comprennent généralement 80 à 90 % de carbone et de graphite. Le mélange unique de particules de graphite naturel et synthétique, de fibres de carbone et de particules de carbone amorphe est propriétaire et adapté à des propriétés spécifiques souhaitées.

Le marché des composites carbone est segmenté par matrice, procédé, application et géographie. Par matrice, le marché est segmenté en hybride, métal, céramique, carbone et polymère. Par procédé, le marché est segmenté en procédé de mise en œuvre de préimprégnés, pultrusion, procédé de stratification humide et d'infusion, procédés de pressage et d'injection, et autres (impression 3D). Par application, le marché est segmenté en aérospatiale et défense, automobile, éoliennes, sports et loisirs, génie civil, applications marines et autres applications (électronique, applications médicales, vêtements de protection et réservoirs sous pression). Le rapport couvre également la taille du marché et les prévisions pour les composites carbone dans 17 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (kilotonnes).

| Hybride | |

| Métal | |

| Céramique | |

| Carbone | |

| Polymère | Thermodurcissable |

| Thermoplastique |

| Mise en œuvre de préimprégnés |

| Pultrusion et enroulement |

| Stratification humide et infusion |

| Procédés de pressage et d'injection |

| Autres procédés |

| Aérospatiale et défense |

| Automobile |

| Éoliennes |

| Sports et loisirs |

| Génie civil |

| Marine |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matrice | Hybride | |

| Métal | ||

| Céramique | ||

| Carbone | ||

| Polymère | Thermodurcissable | |

| Thermoplastique | ||

| Par procédé | Mise en œuvre de préimprégnés | |

| Pultrusion et enroulement | ||

| Stratification humide et infusion | ||

| Procédés de pressage et d'injection | ||

| Autres procédés | ||

| Par application | Aérospatiale et défense | |

| Automobile | ||

| Éoliennes | ||

| Sports et loisirs | ||

| Génie civil | ||

| Marine | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille du marché des composites carbone en 2026 et à quelle vitesse croît-il ?

Il s'élevait à 257,32 kilotonnes en 2026 et devrait atteindre 371,31 kilotonnes d'ici 2031 à un CAGR de 7,61 %.

Quelle région est en tête de la demande en composites carbone ?

L'Asie-Pacifique est en tête avec une part de 39,12 % en 2025 et devrait enregistrer le CAGR le plus rapide de 8,66 % jusqu'en 2031.

Quel segment se développe le plus rapidement au sein du marché des composites carbone ?

Les pales d'éoliennes affichent le CAGR le plus élevé de 8,28 %, les projets offshore adoptant des pales de plus de 100 m qui s'appuient sur des semelles de longeron en fibre de carbone.

Comment la baisse des prix des fibres affecte-t-elle l'adoption ?

La surcapacité en grandes mèches a ramené les prix de la fibre T300 à environ 12 USD par kg d'ici 2024, stimulant l'adoption dans l'énergie éolienne et les réservoirs à hydrogène, mais comprimant les marges des producteurs.

Quelles entreprises dominent les grades aérospatiaux à haut module ?

Toray, Mitsubishi Chemical et Teijin restent leaders dans les grades T1000+, M60J et similaires grâce à une chimie de précurseur propriétaire et à des qualifications aérospatiales de longue date.

Dernière mise à jour de la page le: