Taille et part du marché des fibres haute performance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.35 Milliards de dollars |

| Taille du Marché (2031) | 28.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.01% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres haute performance par Mordor Intelligence

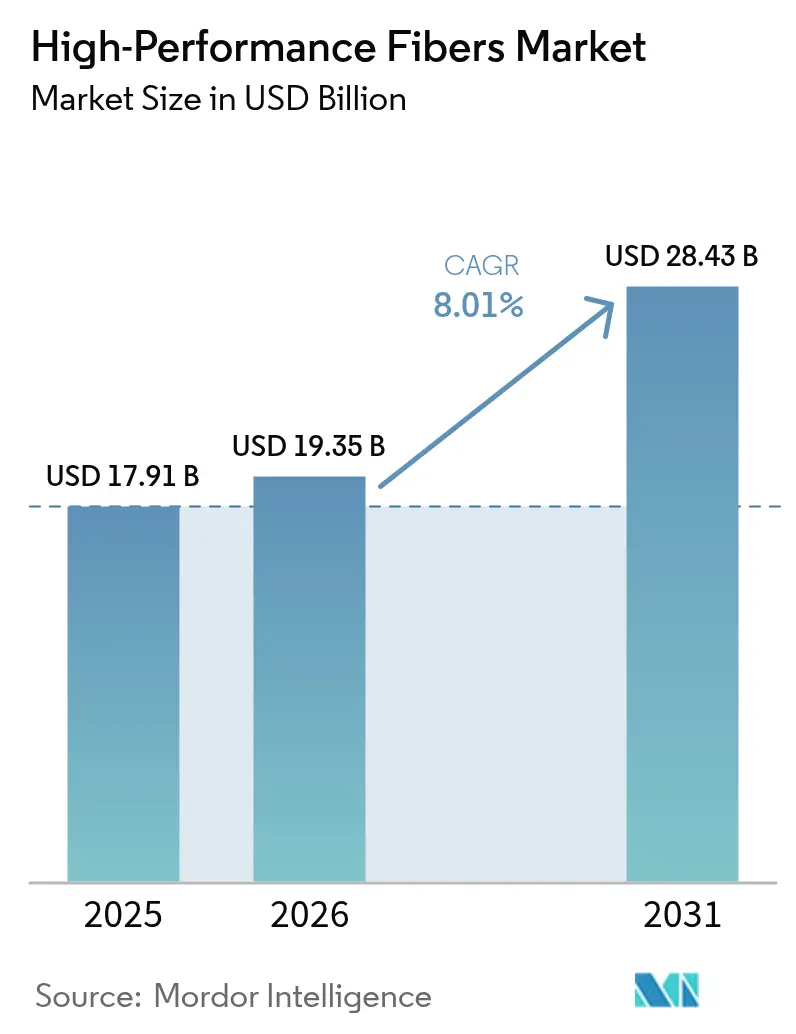

La taille du marché des fibres haute performance était évaluée à 17,91 milliards USD en 2025 et devrait croître de 19,35 milliards USD en 2026 pour atteindre 28,43 milliards USD d'ici 2031, à un CAGR de 8,01 % au cours de la période de prévision (2026-2031). L'adoption s'accélère à mesure que les fibres de carbone, d'aramide, de verre et les fibres spéciales passent d'utilisations aérospatiales de niche à des rôles courants dans les équipements d'énergie renouvelable, les véhicules à zéro émission et les réseaux de télécommunications riches en données. Les pales d'éoliennes commerciales dépassant désormais 100 m de longueur, les réservoirs de pression à hydrogène de type IV et le câblage à fibre optique 5G nécessitent tous des matériaux présentant des rapports résistance/poids et une stabilité thermique exceptionnels. Les ajouts de capacité agressifs en Chine ont exercé une pression sur les prix de vente moyens, mais la hausse des volumes et les nouvelles applications continuent de soutenir les revenus. Les mandats de décarbonation des décideurs politiques, combinés aux initiatives de localisation des chaînes d'approvisionnement en Amérique du Nord et en Europe, ancrent davantage la croissance à long terme.

Principaux enseignements du rapport

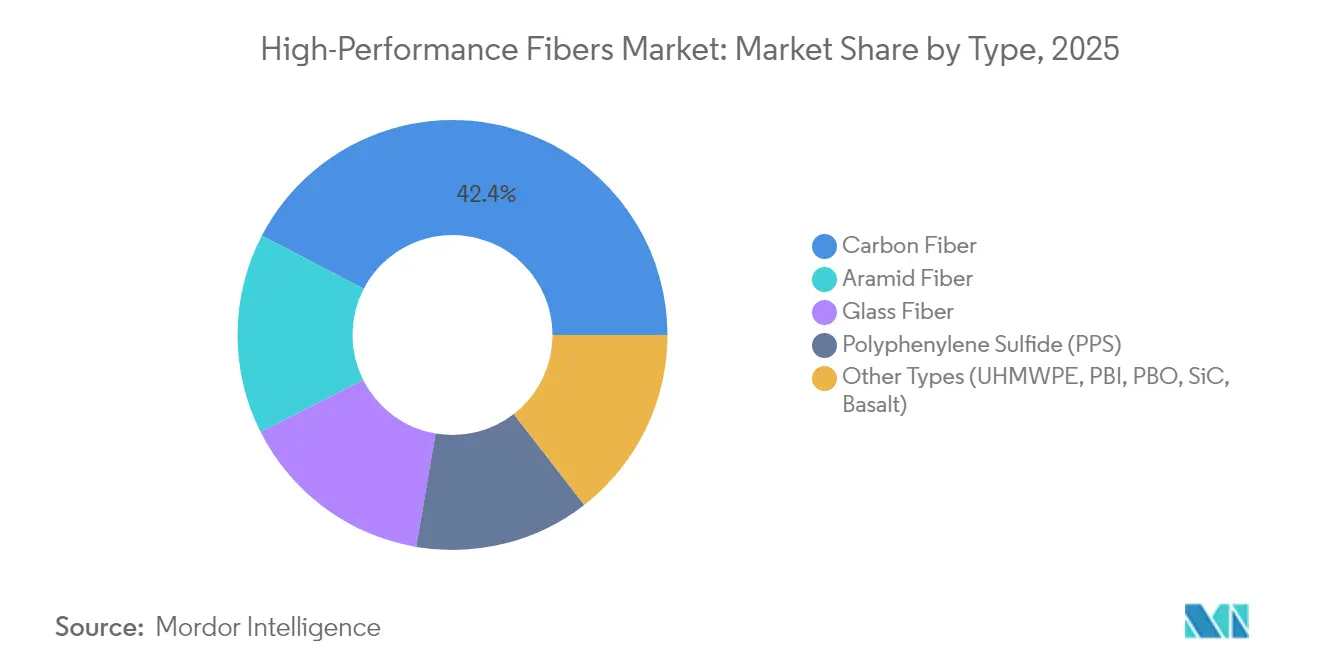

- Par type, la fibre de carbone a dominé avec une part de revenus de 42,35 % en 2025 ; son segment progresse à un CAGR de 8,88 % jusqu'en 2031.

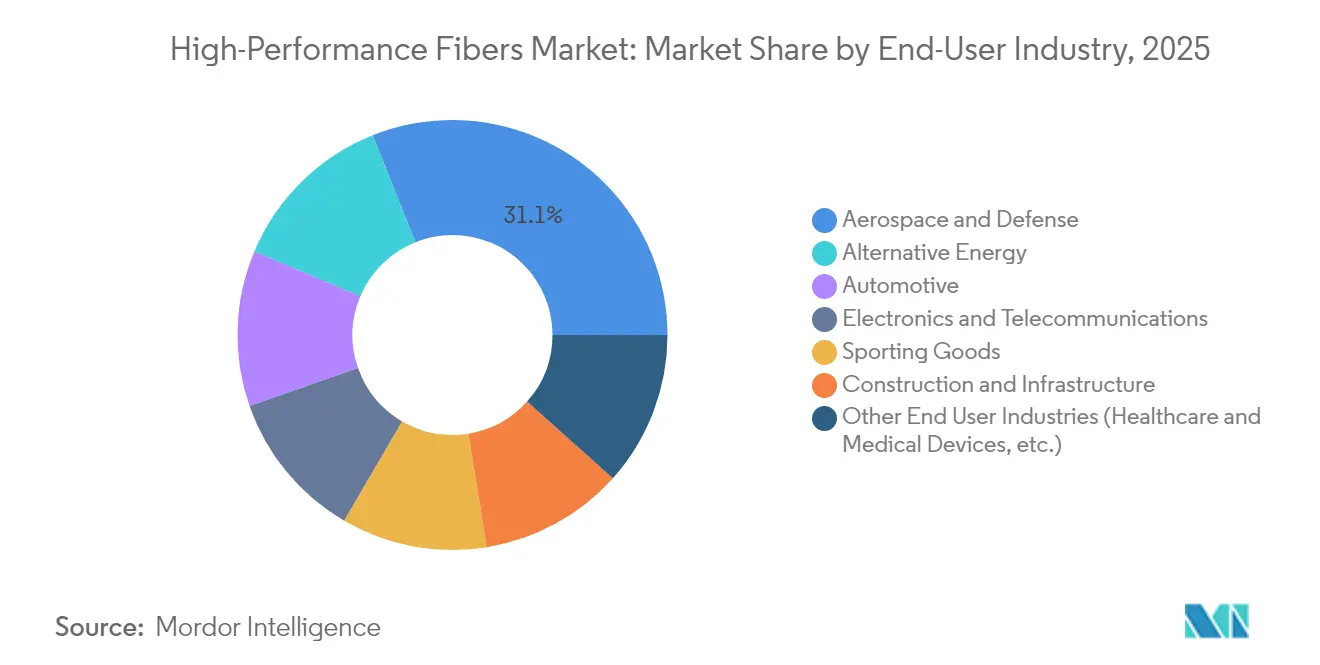

- Par industrie utilisatrice finale, l'aérospatiale et la défense ont détenu 31,05 % de la part de marché des fibres haute performance en 2025, tandis que l'énergie alternative devrait se développer à un CAGR de 8,61 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 40,10 % de la taille du marché des fibres haute performance en 2025 et progresse à un CAGR de 8,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fibres haute performance

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de pales d'éoliennes offshore légères | +1.8% | Mondial, concentré en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Forte demande de l'industrie aérospatiale et de défense | +1.5% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiement commercial des réservoirs de pression à hydrogène de type IV | +1.2% | Mondial, adoption précoce au Japon et en Europe | Moyen terme (2-4 ans) |

| Passage du câblage à fibre optique 5G au fil d'aramide | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Forte demande de produits sportifs et de protection | +0.7% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de pales d'éoliennes offshore légères

Les pales de turbines dépassant 100 m consomment désormais des volumes de fibre de carbone bien supérieurs à ceux des modèles antérieurs, et le placement automatisé de fibres réduit les coûts de production, permettant à l'éolien de dépasser l'aérospatiale en tant que principal débouché volumique pour certains fabricants. Des hybrides combinant carbone et verre sont adoptés pour équilibrer la rigidité, la résistance à la corrosion et la protection contre la foudre. Les fabricants de pales chinois et européens disposant de lignes de fibres intégrées bénéficient d'avantages en termes de coûts lors des expansions rapides de capacité en mer du Nord et en mer de Chine orientale.

Forte demande de l'industrie aérospatiale et de défense

La modernisation des flottes de chasseurs, des systèmes aériens sans pilote et des lanceurs spatiaux maintient les budgets de défense investis dans les fibres de carbone et céramiques à très haut module. La reprise de l'aviation commerciale a renouvelé les commandes pour les plateformes à fuselage large riches en composites, tandis que les architectures d'aéronefs « plus électriques » introduisent des exigences de blindage électromagnétique qui favorisent les stratifiés hybrides carbone-aramide.

Déploiement commercial des réservoirs de pression à hydrogène de type IV

L'émergence de l'économie de l'hydrogène crée une demande sans précédent pour les réservoirs de pression de type IV qui reposent entièrement sur des enroulements composites pour leur intégrité structurelle, les applications automobiles menant le déploiement commercial. Le Honda CR-V e:FCEV et les véhicules à pile à combustible similaires stockent l'hydrogène uniquement dans des réservoirs enroulés en fibre de carbone, triplant la longueur de fibre par véhicule par rapport aux réservoirs de type III. Les opérateurs européens de camions et de trains pilotent des réservoirs à 700 bars pour les trajets longue distance, stimulant la demande de lignes de préimprégné en mèche capables de garantir des résistances à l'éclatement supérieures à 1 600 bars.

Passage du câblage à fibre optique 5G au fil d'aramide

Les opérateurs remplaçant les éléments de renfort en acier par des aramides diélectriques réduisent le poids des câbles de 70 %, facilitant l'installation aérienne et améliorant les performances en courbure dans les conduits urbains denses. Les architectures à petites cellules nécessitant des milliers de liaisons courtes par kilomètre carré multiplient la demande volumique de fils d'aramide spéciaux produits au Japon, aux États-Unis et en Chine. [1]Bureau de presse de Teijin Aramid, "Fil d'aramide pour câbles 5G," Teijin Aramid, teijinaramid.com

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chaîne d'approvisionnement volatile en précurseur de polyacrylonitrile (PAN) | -1.1% | Mondial, impact concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Infrastructure de recyclage limitée pour les composites multi-matériaux | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Surcapacité chinoise entraînant une compression des prix | -0.9% | Mondial ; plus fort en Asie-Pacifique et dans les pôles orientés à l'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement volatile en précurseur de polyacrylonitrile (PAN)

Les fluctuations de prix du polyacrylonitrile de 30 à 40 % en 2024 ont réduit les marges des fileurs indépendants ne disposant pas d'intégration en amont. Toray et les grands acteurs chinois nationaux qui contrôlent la capacité de précurseur se sont protégés des pics, tandis que plusieurs producteurs occidentaux ont reporté leurs plans d'expansion dans l'attente d'une meilleure visibilité sur les matières premières. Des projets pilotes d'acrylonitrile biosourcé aux États-Unis pourraient diversifier les intrants, mais la production commerciale reste encore à plusieurs années.

Infrastructure de recyclage limitée pour les composites multi-matériaux

Les installations de pyrolyse ne peuvent récupérer la fibre de carbone qu'à 70-80 % de la résistance à la traction de la fibre vierge, limitant la réutilisation aux panneaux non structurels. Les stratifiés hybrides complexes avec des métaux ou des thermoplastiques augmentent les coûts de séparation, ralentissant l'investissement dans des installations à grande échelle. Les règles de responsabilité élargie des producteurs de l'Union européenne pourraient accélérer les directives de conception pour le recyclage, mais l'économie actuelle favorise la mise en décharge des déchets de pales, une pratique en contradiction avec les engagements de durabilité des entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la fibre de carbone stimule l'innovation dans toutes les applications

La fibre de carbone a capturé 42,35 % de la part de marché des fibres haute performance en 2025 et devrait progresser à un CAGR de 8,88 % jusqu'en 2031, soutenue par les mandats d'allègement automobile et les déploiements d'infrastructures d'énergie renouvelable. Des producteurs basés en Asie tels que Zhongfu Shenying injectent de nouvelles capacités — 866 millions USD pour 30 000 t/an dans le Jiangsu — pour pénétrer les segments industriels sensibles aux coûts. L'aramide continue de dominer les applications balistiques et de télécommunications ; l'usine de recyclage à l'échelle industrielle de Teijin aux Pays-Bas retraite désormais le fil d'aramide en nouvelle fibre, réduisant les émissions du cycle de vie. La fibre de verre reste le pilier économique pour la construction et les panneaux automobiles standard, tandis que le sulfure de polyphénylène (PPS) connaît une croissance à deux chiffres car les batteries de véhicules électriques nécessitent une résistance thermique et chimique. L'UHMWPE et les fibres céramiques occupent des rôles de niche dans le stockage cryogénique et les plateformes hypersoniques, respectivement.

L'érosion rapide des coûts dans le carbone de qualité industrielle remodèle les stratégies d'approvisionnement. Les constructeurs automobiles concluent des contrats pluriannuels pour assurer l'approvisionnement, tandis que les fabricants d'éoliennes négocient des arrangements de tolling qui échangent des engagements de volume contre des plafonds de prix. Les formulateurs de matériaux associent le câble de carbone à des résines époxy à faible viscosité pour atteindre les objectifs de production de pales à haut débit. Parallèlement, le marché des fibres haute performance connaît une croissance des investissements en capital-risque dans le carbone dérivé de la lignine pour réduire la dépendance au PAN et améliorer les références environnementales. Bien qu'encore en phase précommerciale, des lignes pilotes ont produit des fibres de module supérieur à 35 Msi adaptées aux stratifiés pour articles de sport, signalant un potentiel de perturbation des chaînes d'approvisionnement établies plus tard dans la décennie.

Par industrie utilisatrice finale : l'énergie alternative défie la domination de l'aérospatiale

L'aérospatiale et la défense ont conservé 31,05 % de la taille du marché des fibres haute performance en 2025, reflétant les obstacles élevés à la certification qui limitent les nouveaux entrants. Airbus et Boeing étendent l'adoption du fuselage composite aux remplacements de monocouloirs, augmentant le volume de fibre par aéronef de 35 tonnes sur les programmes actuels à 50 tonnes sur les conceptions de nouvelle génération. Les ministères de la défense des États-Unis, de la France et du Japon allouent des budgets records pour les drones furtifs et les missiles hypersoniques, chacun dépendant de composites carbone-carbone et céramiques capables de survivre à des conditions de vol supérieures à 2 000 °C.

Le segment de l'énergie alternative est le plus dynamique, progressant à un CAGR de 8,61 % jusqu'en 2031 à mesure que les projets éoliens offshore et d'hydrogène vert se développent. Les fabricants de pales conçoivent des turbines de 25 MW pour des plateformes flottantes, chacune nécessitant 350 à 500 tonnes de fibre de carbone et de verre. Simultanément, les fabricants d'électrolyseurs et de réservoirs d'hydrogène privilégient le carbone par rapport aux métaux pour sa résistance à la corrosion et ses économies de poids. Les boîtiers de batteries de véhicules électriques, les ressorts à lames de pression et les éléments structurels élargissent encore les cas d'utilisation, répartissant la demande entre les matrices thermodurcissables et thermoplastiques. Les secteurs des articles de sport, de l'infrastructure et du médical fournissent une consommation de base stable mais connaissent une croissance plus lente, à un chiffre moyen, en raison de la maturité du marché et des contraintes réglementaires.

Analyse géographique

L'Asie-Pacifique domine avec 40,10 % de la part de marché des fibres haute performance en 2025, portée par le déploiement des énergies renouvelables en Chine et les calendriers agressifs d'électrification des véhicules. Le plan quinquennal de Pékin soutient plus de 100 GW/an d'ajouts éoliens offshore, doublant l'utilisation de fibres dans les pales de grand diamètre. Les producteurs nationaux ont brisé le monopole occidental sur le carbone de classe T1000, permettant aux équipementiers locaux de répondre aux spécifications de défense et d'aérospatiale pour les chasseurs avancés. Toray et Teijin au Japon continuent de dominer les niches premium, tandis que la Corée du Sud oriente le PPS et la fibre de verre vers les boîtiers de batteries et les substrats électroniques.

L'Amérique du Nord, soutenue par la loi sur la réduction de l'inflation et les politiques d'achat américain, donne la priorité à la production nationale de fibre de carbone. De nouvelles lignes dans l'État de Washington, en Alabama et au Québec ajouteront plus de 15 000 t/an d'ici 2027, atténuant la dépendance aux précurseurs asiatiques et s'alignant sur les objectifs de sécurité nationale pour les programmes de chasseurs et les lanceurs spatiaux. La capacité croissante d'assemblage de véhicules électriques au Mexique attire les importations d'aramide et de verre au sud de la frontière, incitant les transformateurs régionaux à se co-localiser près des pôles d'assemblage final.

L'évolution du marché européen met l'accent sur la durabilité et les principes de l'économie circulaire, avec des cadres réglementaires qui favorisent de plus en plus les solutions de fibres biosourcées et recyclables par rapport aux matériaux conventionnels. Le secteur éolien de la région génère une demande significative de fibre de carbone, tandis que les applications automobiles se concentrent sur des solutions légères qui soutiennent les objectifs de réduction des émissions. Les constructeurs automobiles allemands valident des architectures en carbone thermoplastique permettant une refonte plus facile, tandis que les développeurs d'énergie nordiques testent des matrices époxy biosourcées dans des prototypes offshore. La croissance régionale est en retard par rapport au rythme asiatique, mais commande des prix de vente moyens plus élevés en raison de normes de qualité et environnementales strictes.

La demande émergente en Amérique du Sud et au Moyen-Orient reste opportuniste, liée aux mégaprojets d'infrastructure et d'énergie renouvelable, mais tempérée par la volatilité des devises et les pénuries de compétences.

Paysage concurrentiel

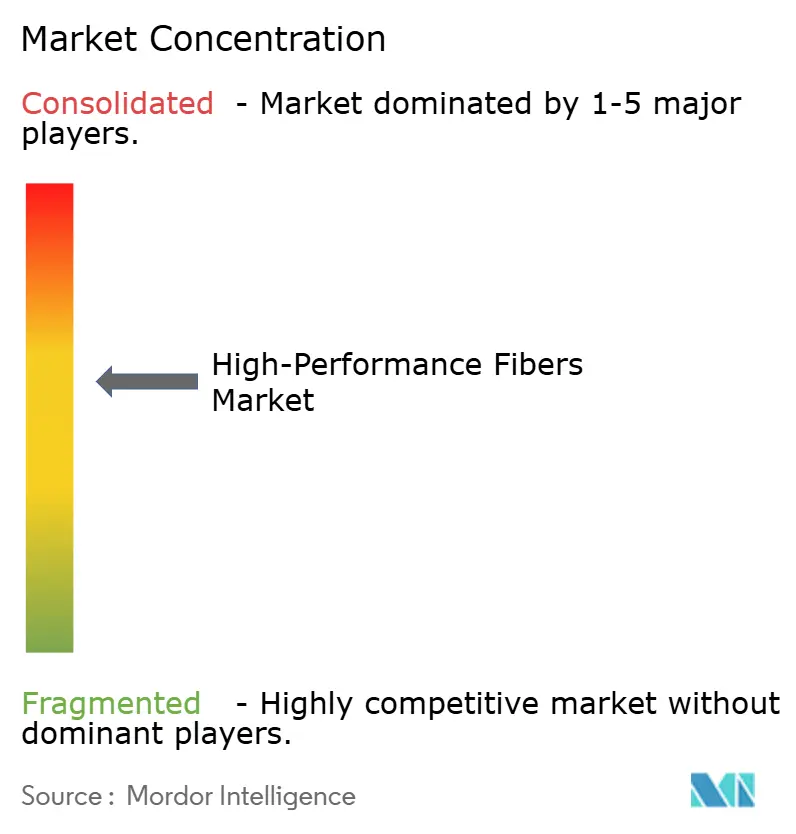

Environ 20 acteurs mondiaux contrôlent 70 % de la capacité installée de filage et de conversion, conférant au marché des fibres haute performance un profil modérément concentré. Les acteurs de premier rang tels que Toray Industries Inc., Mitsubishi Chemical Group et Teijin Ltd. s'appuient sur des chaînes d'approvisionnement en précurseurs PAN ou PPTA entièrement intégrées jusqu'au préimprégné pour sécuriser des avantages en termes de coûts et de qualité par rapport aux concurrents de niveau intermédiaire. La différenciation concurrentielle tourne de plus en plus autour des indicateurs de durabilité. Le recyclage en boucle fermée de l'aramide de Teijin Ltd. récupère plus de 85 % de la résistance à la traction de la fibre, permettant son intégration dans de nouveaux câbles de télécommunications sans sacrifice de performance. Les producteurs européens testent des voies époxy biosourcées, tandis que les start-ups nord-américaines explorent les mélanges lignine-carbone.

Leaders de l'industrie des fibres haute performance

Toray Industries Inc.

Teijin Ltd.

Mitsubishi Chemical Group

Owens Corning

DuPont

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Février 2024 : En janvier 2024, SGL Carbon a révélé son examen de plusieurs voies stratégiques pour son unité commerciale Fibres de carbone (CF). Parmi ces options figure la possibilité d'une cession partielle ou totale. Notamment, les ventes de CF, qui représentaient 21,9 % des ventes consolidées de SGL Carbon, ont généré environ 179,6 millions EUR de ventes au cours des neuf premiers mois de 2023. Opérant depuis sept sites en Europe et en Amérique du Nord, l'unité commerciale Fibres de carbone produit des fibres textiles, acryliques et de carbone, ainsi que des matériaux composites.

- Janvier 2024 : En janvier 2024, DuPont s'est associé à Point Blank Enterprises (PBE), un acteur mondial des solutions de protection pour les marchés militaires et des forces de l'ordre, pour fournir aux services de police locaux et étatiques nord-américains des gilets pare-balles fabriqués à partir de fibre d'aramide Kevlar EXO. Kevlar EXO confère aux gilets pare-balles une combinaison de légèreté, de flexibilité et d'une protection robuste.

Portée du rapport sur le marché mondial des fibres haute performance

Le rapport sur le marché mondial des fibres haute performance comprend :

| Fibre de carbone | Matériaux composites | Polymère renforcé de fibre de carbone (PRFC) |

| Carbone-carbone renforcé (CCR) | ||

| Textiles | ||

| Microélectrodes | ||

| Catalyse | ||

| Fibre d'aramide | Méta-aramide | |

| Para-aramide | ||

| Fibre de verre | ||

| Sulfure de polyphénylène (PPS) | ||

| Autres types (polyéthylène à très haute masse moléculaire (UHMWPE), polybenzimidazole (PBI), poly(p-phénylène-2,6-benzobisoxazole) (PBO), carbure de silicium (SiC), basalte) |

| Aérospatiale et défense |

| Automobile |

| Articles de sport |

| Énergie alternative |

| Électronique et télécommunications |

| Construction et infrastructure |

| Autres industries utilisatrices finales (soins de santé et dispositifs médicaux, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Fibre de carbone | Matériaux composites | Polymère renforcé de fibre de carbone (PRFC) |

| Carbone-carbone renforcé (CCR) | |||

| Textiles | |||

| Microélectrodes | |||

| Catalyse | |||

| Fibre d'aramide | Méta-aramide | ||

| Para-aramide | |||

| Fibre de verre | |||

| Sulfure de polyphénylène (PPS) | |||

| Autres types (polyéthylène à très haute masse moléculaire (UHMWPE), polybenzimidazole (PBI), poly(p-phénylène-2,6-benzobisoxazole) (PBO), carbure de silicium (SiC), basalte) | |||

| Par industrie utilisatrice finale | Aérospatiale et défense | ||

| Automobile | |||

| Articles de sport | |||

| Énergie alternative | |||

| Électronique et télécommunications | |||

| Construction et infrastructure | |||

| Autres industries utilisatrices finales (soins de santé et dispositifs médicaux, etc.) | |||

| Par géographie | Asie-Pacifique | Chine | |

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Pays de l'ASEAN | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Nord | États-Unis | ||

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Pays nordiques | |||

| Reste de l'Europe | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Arabie saoudite | ||

| Afrique du Sud | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des fibres haute performance ?

La taille du marché des fibres haute performance est évaluée à 19,35 milliards USD en 2026 et devrait atteindre 28,43 milliards USD d'ici 2031, avec un CAGR de 8,01 %.

Quel type de fibre détient la plus grande part ?

La fibre de carbone est en tête avec 42,35 % de la part de marché des fibres haute performance en 2025, soutenue par l'expansion des applications dans les pales d'éoliennes et les systèmes de stockage d'hydrogène.

Quelle industrie utilisatrice finale connaît la croissance la plus rapide ?

L'énergie alternative est le segment utilisateur final à la croissance la plus rapide, progressant à un CAGR de 8,61 % à mesure que les projets éoliens et d'hydrogène vert se développent à l'échelle mondiale.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

L'Asie-Pacifique détient 40,10 % des revenus mondiaux grâce à des chaînes d'approvisionnement intégrées, au déploiement des énergies renouvelables en Chine et à l'expertise en matériaux avancés du Japon.

Quel est le principal défi de la chaîne d'approvisionnement auquel font face les producteurs ?

La volatilité de l'approvisionnement en précurseur de polyacrylonitrile et l'infrastructure de recyclage limitée sont les principaux goulets d'étranglement, réduisant collectivement le CAGR prévu de près de 2 %.

Dernière mise à jour de la page le: