Taille et part du marché des plastiques renforcés de fibres de carbone (PRFC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

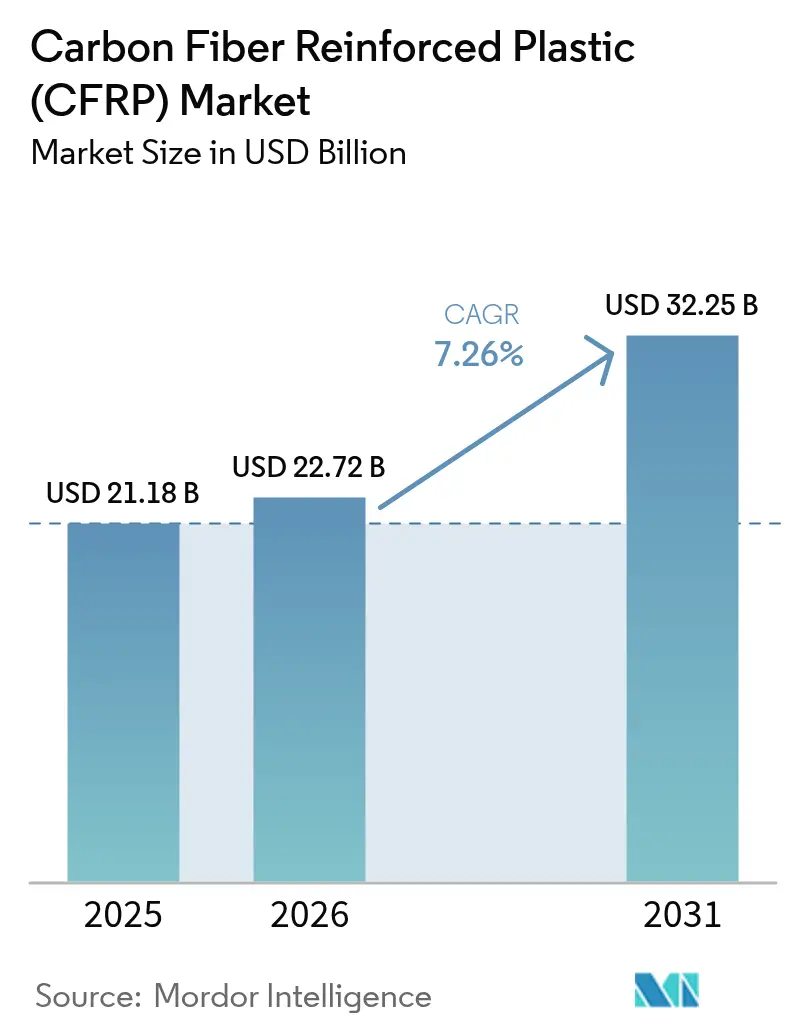

| Taille du Marché (2026) | 22.72 Milliards de dollars |

| Taille du Marché (2031) | 32.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plastiques renforcés de fibres de carbone (PRFC) par Mordor Intelligence

La taille du marché des plastiques renforcés de fibres de carbone a été évaluée à 21,18 milliards USD en 2025 et devrait croître de 22,72 milliards USD en 2026 pour atteindre 32,25 milliards USD d'ici 2031, à un CAGR de 7,26 % au cours de la période de prévision (2026-2031). Cette croissance reflète le parcours du matériau, passant d'utilisations aérospatiales de niche à une adoption industrielle grand public, alors que les concepteurs cherchent à réduire le poids tout en préservant la résistance structurelle. Des réglementations de durabilité plus strictes, la vague d'électrification dans les transports et le besoin de pièces légères et durables dans l'infrastructure des énergies renouvelables font progresser conjointement le marché des plastiques renforcés de fibres de carbone. Les principaux fournisseurs ont déplacé leurs investissements de la capacité pure en fibres vers le traitement en aval, le recyclage et les solutions d'économie circulaire qui approfondissent l'intégration des clients. Parallèlement, les expansions de capacité en Chine et la recherche sur les précurseurs alternatifs aux États-Unis façonnent une chaîne d'approvisionnement de plus en plus définie par la sécurité d'approvisionnement plutôt que par le tonnage brut.

Principaux enseignements du rapport

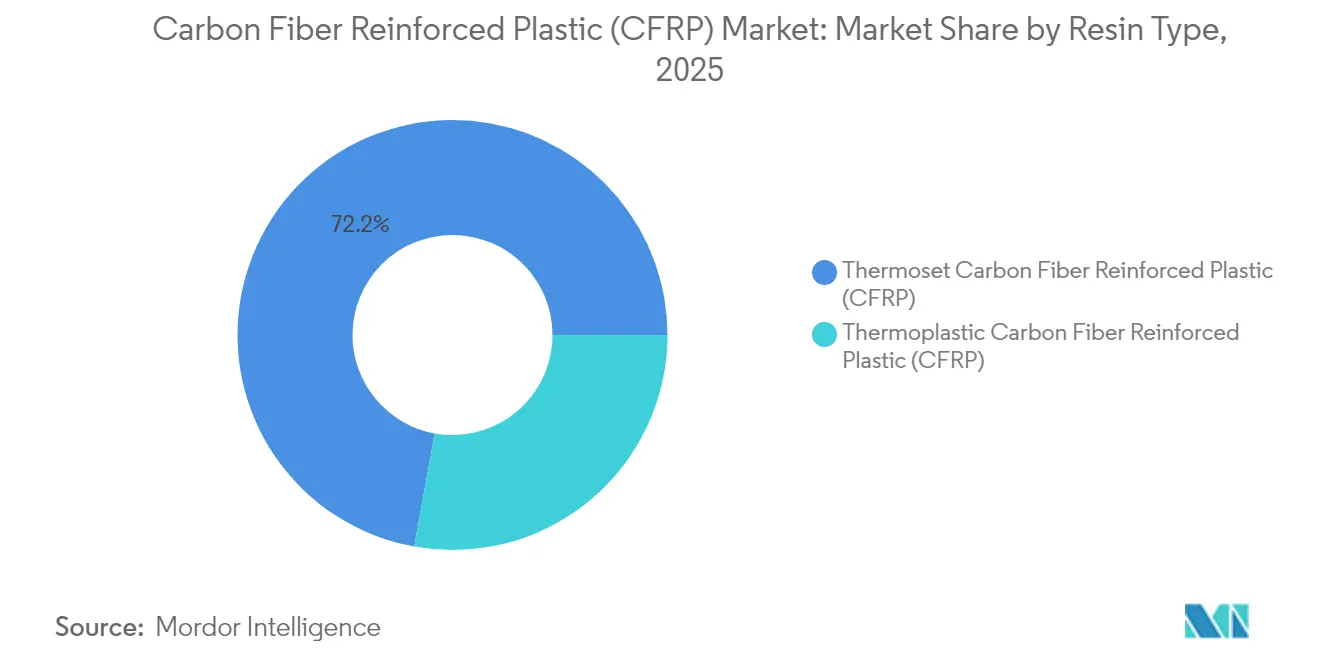

- Par type de résine, les systèmes thermodurcissables représentaient 72,15 % de la taille du marché des plastiques renforcés de fibres de carbone en 2025 ; les variantes thermoplastiques enregistrent le CAGR le plus élevé de 8,02 % jusqu'en 2031.

- Par précurseur de matière première, les fibres à base de PAN représentaient 94,75 % de la taille du marché des plastiques renforcés de fibres de carbone en 2025, tandis que les fibres à base de rayonne mènent la croissance avec un CAGR de 8,31 % jusqu'en 2031.

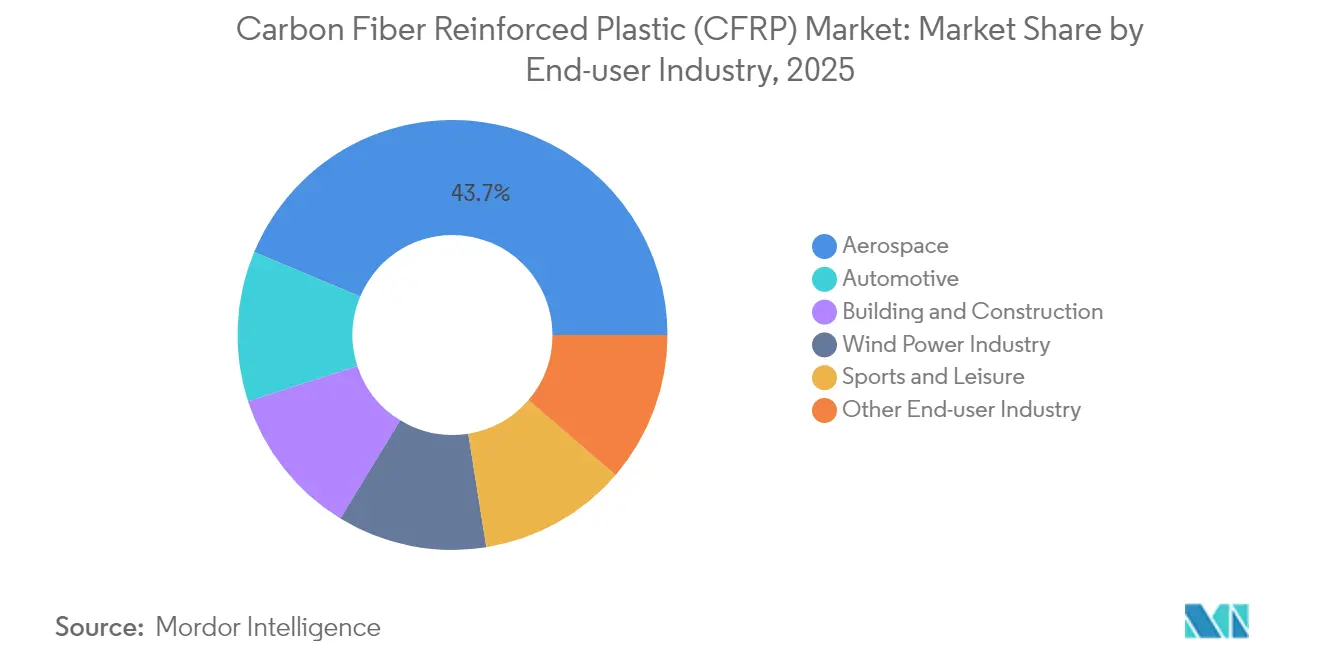

- Par secteur d'utilisation finale, l'aérospatiale détenait 43,70 % de la part de marché des plastiques renforcés de fibres de carbone en 2025, tandis que l'automobile devrait se développer à un CAGR de 8,61 % jusqu'en 2031.

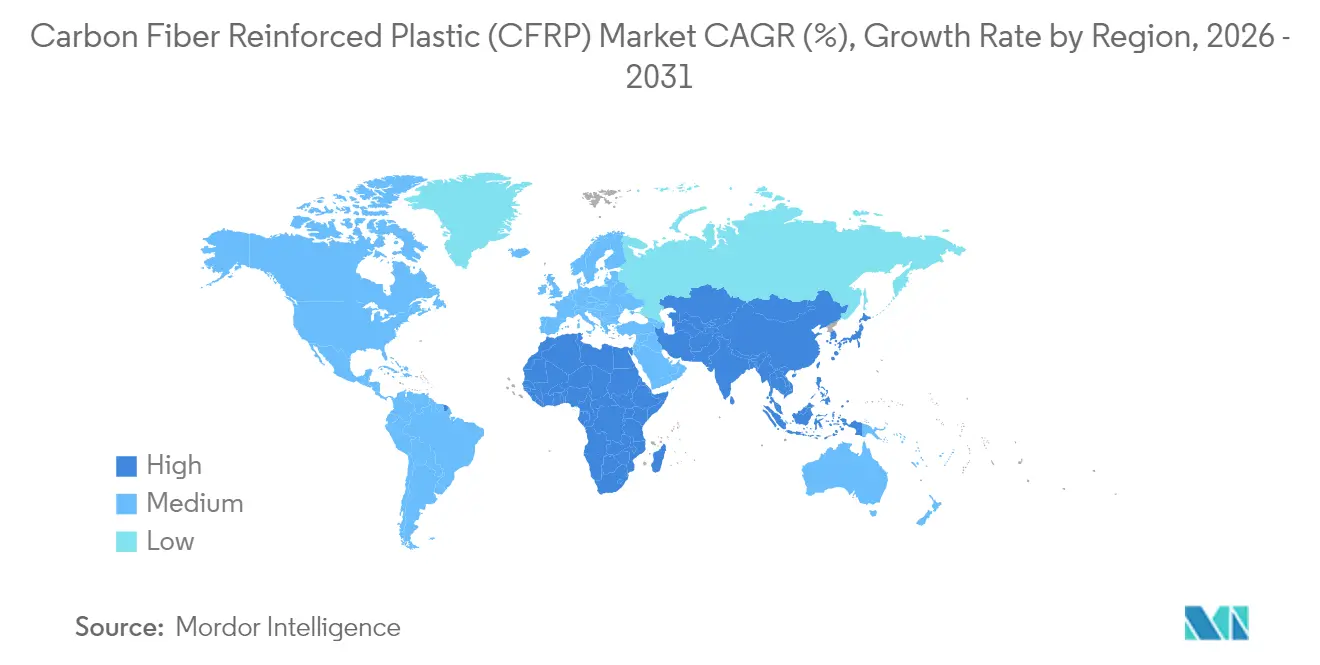

- Par géographie, l'Asie-Pacifique occupait 42,05 % de la part des revenus en 2025 et progresse à un CAGR de 8,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des plastiques renforcés de fibres de carbone (PRFC)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du carnet de commandes d'avions commerciaux | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'électrification accélère les boîtiers de batteries en PRFC | +2.1% | Mondial, porté par la Chine et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les éoliennes à méga-pales (>100 m) adoptent les semelles de longeron en PRFC | +1.5% | Cœur Asie-Pacifique, débordement vers l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Développement des réservoirs sous pression pour la mobilité hydrogène | +1.2% | Europe et Amérique du Nord, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les plateformes eVTOL et de mobilité aérienne urbaine favorisant le PRFC thermoplastique | +0.6% | Amérique du Nord et Europe, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Le recyclage en boucle fermée débloquant les fibres de carbone recyclées à faible coût | +0.8% | Mondial, réglementaire en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du carnet de commandes d'avions commerciaux

Le carnet de commandes sans précédent du secteur de l'aviation commerciale, dépassant 15 000 appareils, crée une demande soutenue pour les composites en fibres de carbone. La volonté des avionneurs d'adopter des structures secondaires thermoplastiques vise des cadences de production plus rapides sans sacrifier les performances. Les fournisseurs répondent en qualifiant plusieurs sources de fibres pour diversifier les risques et garantir des livraisons ininterrompues.

L'électrification accélère les boîtiers de batteries en PRFC

Les fabricants de véhicules électriques spécifient désormais des boîtiers de batteries en fibres de carbone qui réduisent le poids du boîtier jusqu'à 91 % par rapport à l'aluminium. Chaque kilogramme économisé peut être réaffecté à une capacité de batterie supplémentaire, augmentant l'autonomie sans agrandir l'empreinte du véhicule. Les thermoplastiques ignifuges et les couches intégrées de gestion thermique aident les composites à satisfaire aux codes de sécurité stricts, faisant progresser le marché des plastiques renforcés de fibres de carbone vers la production automobile à grand volume. [1]SAE International, "Boîtiers de batteries légers pour véhicules électriques," sae.org

Les éoliennes à méga-pales (>100 m) adoptent les semelles de longeron en PRFC

Les pales offshore de plus de 100 m nécessitent des semelles de longeron en fibres de carbone pour éviter les collisions avec la tour. L'avantage de rigidité spécifique quatre fois supérieur de la fibre de carbone par rapport au verre remodèle la conception des pales, réduisant les coûts du système éolien grâce à des moyeux plus légers et à des charges de fondation réduites. Les estimations du secteur montrent qu'une nouvelle éolienne sur quatre intègre déjà des semelles en fibres de carbone, soutenant la croissance de la demande régionale.

Développement des réservoirs sous pression pour la mobilité hydrogène

Les besoins en infrastructure de l'économie hydrogène stimulent la demande de réservoirs sous pression de type IV capables de stocker l'hydrogène à 700 bar, les composites en fibres de carbone étant essentiels pour atteindre les objectifs de poids et de sécurité nécessaires à la viabilité commerciale. Les expansions de capacité d'Hexagon Purus aux États-Unis et de Forvia-Faurecia en Allemagne soulignent la transition des lignes pilotes vers l'échelle industrielle. À l'avenir, les réservoirs de type V sans liner promettent de nouvelles réductions de masse et ouvrent de nouvelles perspectives pour le marché des plastiques renforcés de fibres de carbone.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé du précurseur PAN de qualité aérospatiale | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la capacité en fibres de qualité industrielle | -0.9% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Contrôles à l'exportation sur les fibres à module élevé | -0.7% | Chine et autres marchés soumis à restrictions | Long terme (≥ 4 ans) |

| Infrastructure de recyclage en fin de vie immature | -0.5% | Mondial, pression réglementaire en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé du précurseur PAN de qualité aérospatiale

Le polyacrylonitrile (PAN) qualifié pour l'aérospatiale se vend entre 33 et 66 USD par kg, limitant son adoption dans les secteurs sensibles aux coûts. Peu de fournisseurs satisfont aux normes strictes de propreté et de cohérence, créant un risque de concentration de l'approvisionnement. La recherche sur les précurseurs hydrosolubles promet des réductions de coûts, mais la validation commerciale dans les chaînes d'approvisionnement aérospatiales conservatrices prendra du temps.

Goulots d'étranglement de la capacité en fibres de qualité industrielle

La capacité nominale d'environ 172 000 t est confrontée à des variations de qualité et à des épisodes de demande soudaine, notamment de la part de l'énergie éolienne. Les cycles de marché ont vu certains producteurs européens enregistrer des baisses de revenus à deux chiffres lorsque les commandes d'éoliennes se sont interrompues, soulignant le décalage entre la flexibilité des processus et la volatilité des marchés finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : La révolution thermoplastique s'accélère

Les systèmes thermodurcissables représentaient 72,15 % de la part de marché des plastiques renforcés de fibres de carbone en 2025, consolidés par la longue dépendance de l'aérospatiale aux préimprégnés époxy. Pourtant, les solutions thermoplastiques enregistrent un CAGR de 8,02 % jusqu'en 2031, reflétant des besoins croissants en traitement rapide et en recyclabilité. Les panneaux de fuselage thermoplastiques d'Airbus montrent des économies de temps de cycle compatibles avec des cadences de production mensuelles supérieures à 70 cellules, tandis que les équipementiers automobiles réduisent les cycles d'emboutissage à quelques secondes.

Les composites thermoplastiques élargissent également la taille du marché des plastiques renforcés de fibres de carbone dans la mobilité, l'eVTOL et le stockage d'hydrogène, car ils peuvent être soudés ou refondus lors de l'assemblage. Les pièces en CF-PEEK offrent une résistance à la traction de 425 MPa contre 311 MPa pour le CF-époxy, ainsi que des températures d'utilisation continue plus élevées. La transition est loin de remplacer les thermodurcissables dans les ailes primaires des aéronefs, mais elle ouvre un large éventail de structures secondaires et de pièces automobiles où le coût par composant dicte le choix des matériaux.

Par précurseur de matière première : Le PAN règne toujours

Les fibres à base de PAN ont fourni 94,75 % de la taille du marché des plastiques renforcés de fibres de carbone en 2025 en raison de performances mécaniques inégalées et de lignes de production vieilles de plusieurs décennies. Les alternatives à base de rayonne et de lignine connaissent la croissance la plus rapide avec un CAGR de 8,31 %, car elles promettent un allègement des coûts et une empreinte carbone incorporée plus faible. Les lignes pilotes du Département de l'énergie des États-Unis explorent les fibres à base de brai visant des grades à module élevé moins coûteux pour les antennes spatiales et les articles de sport.

Malgré l'intérêt de la recherche, l'écosystème bien établi du PAN — de la récupération des solvants aux chimies d'ensimage — confère aux producteurs en place un avantage d'échelle. Toute adoption généralisée du PAN aqueux ou des bioprecurseurs dépend de la qualification d'une cohérence de qualité aérospatiale et de la démonstration de l'économie à l'échelle de plusieurs kilotonnes. Néanmoins, les investissements en capital-risque dans les technologies de précurseurs à faible coût soulignent la volonté du secteur de diversifier les matières premières à mesure que les objectifs de durabilité se resserrent.

Par secteur d'utilisation finale : L'automobile prend son tournant

L'aérospatiale a conservé 43,70 % des revenus en 2025, mais le CAGR de 8,61 % de l'automobile jusqu'en 2031 la positionne comme le principal moteur de croissance du marché des plastiques renforcés de fibres de carbone. Les véhicules électriques à batterie exigent des boîtiers légers, des modules de toit et des conceptions de batteries structurelles qui combinent la sécurité en cas de collision avec l'extension de l'autonomie. Les boîtiers de batteries en PRFC permettent des économies de poids allant jusqu'à 40 % par rapport aux matériaux traditionnels. Les plateaux monopièces en composite de Continental Structural Plastics illustrent la maturité pour la grande série, et les principales start-ups de véhicules électriques intègrent des pièces en fibres dans les planchers de véhicules.

Les installations d'énergie éolienne adoptent des semelles de longeron en fibres de carbone pour les méga-pales, augmentant encore la demande. Les sports et loisirs conservent une niche stable pour les performances haut de gamme, tandis que le bâtiment et la construction commence à spécifier des enveloppements en fibres de carbone dans les rénovations parasismiques et les tabliers de ponts.

Analyse géographique

L'Asie-Pacifique a capturé 42,05 % du marché des plastiques renforcés de fibres de carbone en 2025 et affiche le CAGR le plus élevé de 8,43 % jusqu'en 2031. La Chine seule a consommé environ 69 000 t de composites en 2023, portée par les projets d'infrastructure éolienne, de véhicules électriques et d'hydrogène. Cependant, les lacunes persistantes dans les fibres de niveau T1000 et les obstacles liés aux contrôles à l'exportation pourraient tempérer son élan dans l'aérospatiale.

L'Amérique du Nord s'appuie sur les programmes aérospatiales et les projets pilotes de mobilité hydrogène. Le carnet de commandes de Boeing, associé aux entreprises émergentes d'eVTOL, soutient une base de demande robuste, tandis que les investissements dans les usines de recyclage et les précurseurs alternatifs visent à renforcer l'approvisionnement national. Hexcel a signalé une croissance de 5,2 % des revenus de l'aviation commerciale au premier trimestre 2024 malgré les défis logistiques.

L'Europe ancre le leadership en matière de durabilité. Les initiatives thermoplastiques d'Airbus et les réglementations européennes sur le recyclage stimulent les avancées en économie circulaire. La région canalise également les investissements dans la fabrication de réservoirs d'hydrogène et l'éolien offshore, deux grands consommateurs de fibres de carbone. L'accord d'approvisionnement à long terme de Solvay avec Boeing souligne la collaboration transatlantique, même si les producteurs européens resserrent la rétention de valeur locale.

Paysage concurrentiel

Le marché des fibres de carbone présente une concentration modérée, avec la présence de grands acteurs, notamment Toray Industries Inc., Hexcel Corporation, SGL Carbon, Mitsubishi Chemical Group et Teijin Limited. Le contrat décennal de Toray pour les fibres Boeing sécurise des commandes à grand volume, tandis que l'entreprise ajoute des lignes en Californie et en Europe pour servir les débouchés industriels. Hexcel se concentre sur l'infusion de films de résine et le tissage 3D, permettant aux clients d'intégrer des pièces à valeur ajoutée plutôt que des tissus bruts. Cependant, Mitsubishi Chemical a progressé avec des composites à matrice céramique pour des utilisations spatiales à températures extrêmes.

Leaders du secteur des plastiques renforcés de fibres de carbone (PRFC)

Toray Industries Inc.

Hexcel Corporation

SGL Carbon

Mitsubishi Chemical Group

Teijin Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2024 : Mitsubishi Chemical Group a dévoilé un matériau composite à matrice céramique à base de fibres de carbone (C/SiC) homologué pour 1 500 °C, ciblant les besoins de transport spatial du Japon.

- Octobre 2023 : En octobre 2023, Mitsubishi Chemical Group a annoncé l'acquisition complète de CPC SRL (CPC), une importante entreprise italienne connue pour la production et la distribution de composants automobiles fabriqués en plastique renforcé de fibres de carbone (PRFC).

Périmètre du rapport mondial sur le marché des plastiques renforcés de fibres de carbone (PRFC)

Le plastique renforcé de fibres de carbone est un matériau composite à matrice polymère renforcé par des fibres de carbone. Il est principalement utilisé dans la fabrication d'avions et de fusées, car il augmente l'efficacité énergétique et réduit le poids de la cellule. La résine, le secteur d'utilisation finale et la géographie segmentent le marché. Par type de résine, le marché est segmenté en PRFC thermodurcissables et PRFC thermoplastiques. Le marché est segmenté par secteurs d'utilisation finale : aérospatiale, automobile, sports et loisirs, bâtiment et construction, industrie de l'énergie éolienne et autres secteurs d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché des plastiques renforcés de fibres de carbone (PRFC) dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (millions USD).

| Plastiques renforcés de fibres de carbone (PRFC) thermodurcissables |

| Plastiques renforcés de fibres de carbone (PRFC) thermoplastiques |

| Polyacrylonitrile (PAN) |

| Brai |

| Rayonne |

| Autres (à base de lignine, fibres de carbone recyclées) |

| Aérospatiale |

| Automobile |

| Industrie de l'énergie éolienne |

| Sports et loisirs |

| Bâtiment et construction |

| Autre secteur d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Plastiques renforcés de fibres de carbone (PRFC) thermodurcissables | |

| Plastiques renforcés de fibres de carbone (PRFC) thermoplastiques | ||

| Par précurseur de matière première | Polyacrylonitrile (PAN) | |

| Brai | ||

| Rayonne | ||

| Autres (à base de lignine, fibres de carbone recyclées) | ||

| Par secteur d'utilisation finale | Aérospatiale | |

| Automobile | ||

| Industrie de l'énergie éolienne | ||

| Sports et loisirs | ||

| Bâtiment et construction | ||

| Autre secteur d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des plastiques renforcés de fibres de carbone ?

La taille du marché est estimée à 22,72 milliards USD en 2026 et devrait atteindre 32,25 milliards USD d'ici 2031.

Quel secteur contribuera le plus à la croissance future du marché des plastiques renforcés de fibres de carbone ?

Les applications automobiles, portées par les boîtiers de batteries de véhicules électriques, devraient croître à un CAGR de 8,61 % jusqu'en 2031.

Quelle est l'importance de l'Asie-Pacifique dans le marché des plastiques renforcés de fibres de carbone ?

La région représente déjà 42,05 % de la part des revenus et affiche le CAGR le plus rapide de 8,43 % grâce aux vastes programmes d'énergie éolienne et de véhicules électriques de la Chine.

Pourquoi les composites thermoplastiques gagnent-ils des parts dans le marché des plastiques renforcés de fibres de carbone ?

Ils permettent un traitement rapide et soudable ainsi que la recyclabilité, aidant les équipementiers à atteindre leurs objectifs de coût et de durabilité tout en réduisant les temps de cycle d'assemblage.

Quels défis limitent l'adoption plus large des fibres de carbone dans les secteurs sensibles aux coûts ?

Les prix élevés du précurseur PAN de qualité aérospatiale et les goulots d'étranglement occasionnels de la capacité en fibres industrielles restent des obstacles majeurs.

Dernière mise à jour de la page le: