Taille et part du marché des fibres de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

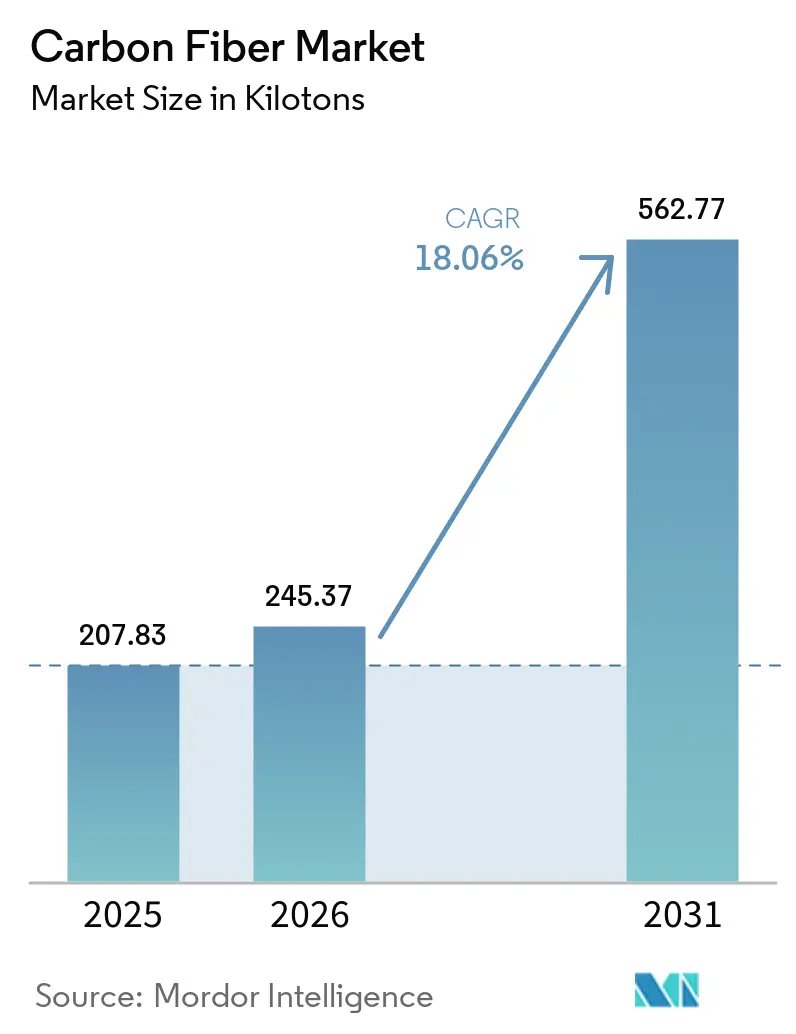

| Volume du Marché (2026) | 245.37 kilotonnes |

| Volume du Marché (2031) | 562.77 kilotonnes |

| Taux de croissance (2026 - 2031) | 18.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des fibres de carbone par Mordor Intelligence

La taille du marché des fibres de carbone devrait passer de 207,83 kilotonnes en 2025 à 245,37 kilotonnes en 2026 et devrait atteindre 562,77 kilotonnes d'ici 2031, avec un TCAC de 18,06 % sur la période 2026-2031. La demande soutenue provenant de l'éolien offshore, des réservoirs sous pression à hydrogène et des véhicules électriques à batterie maintient des taux d'utilisation élevés chez les producteurs intégrés en Asie-Pacifique, en Amérique du Nord et en Europe. Les expansions de capacité de Toray, Mitsubishi Chemical et des nouveaux entrants chinois atténuent la tension sur les matières premières, tandis que les systèmes de placement automatisé de fibres (AFP) réduisent les temps de cycle et les coûts de main-d'œuvre, élargissant ainsi la base de clientèle. La croissance des fibres recyclées et les règles de contenu local en Inde et au Moyen-Orient diversifient les chaînes d'approvisionnement, bien que l'intensité énergétique élevée et la volatilité des matières premières restent des facteurs défavorables. Ensemble, ces dynamiques renforcent la compétitivité à long terme des composites en carbone par rapport à l'aluminium et aux thermoplastiques haute performance dans les programmes de mobilité, d'énergie propre et d'aérospatiale.

Principaux enseignements du rapport

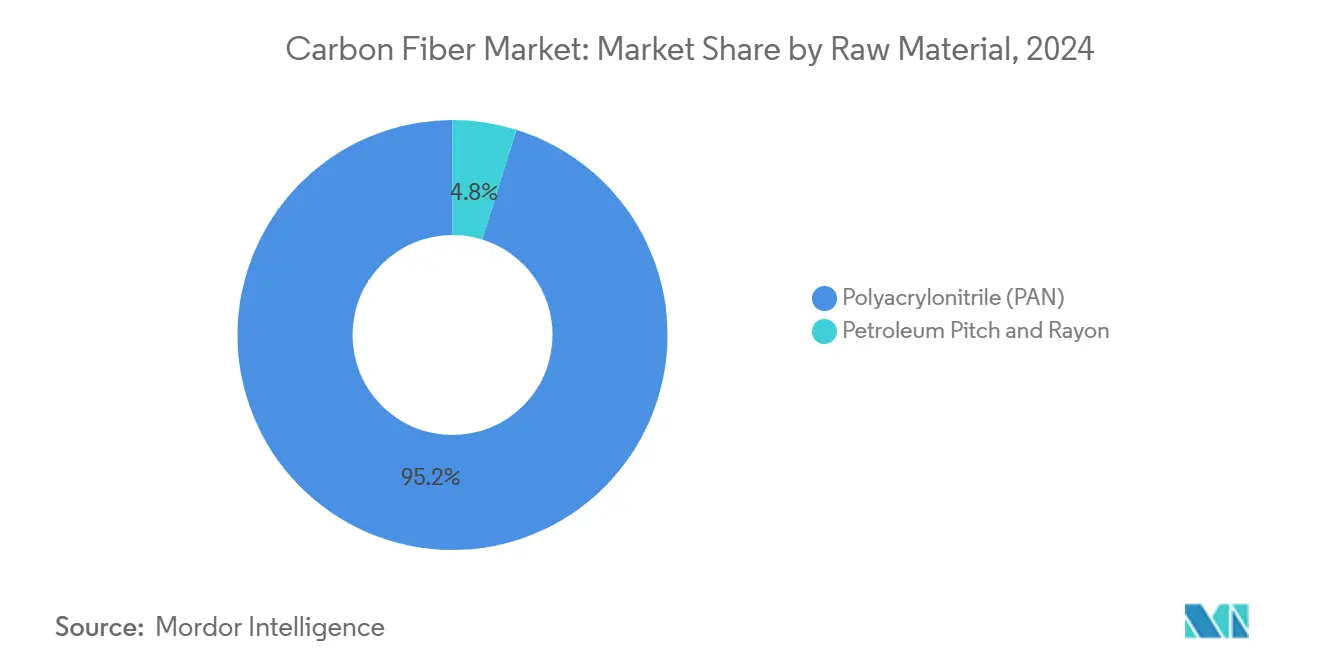

- Par matière première, le polyacrylonitrile a dominé avec une part de volume de 95,18 % en 2025, représentant la plus grande part du marché des fibres de carbone, tandis que ce même segment devrait progresser à un CAGR de 18,91 % jusqu'en 2031.

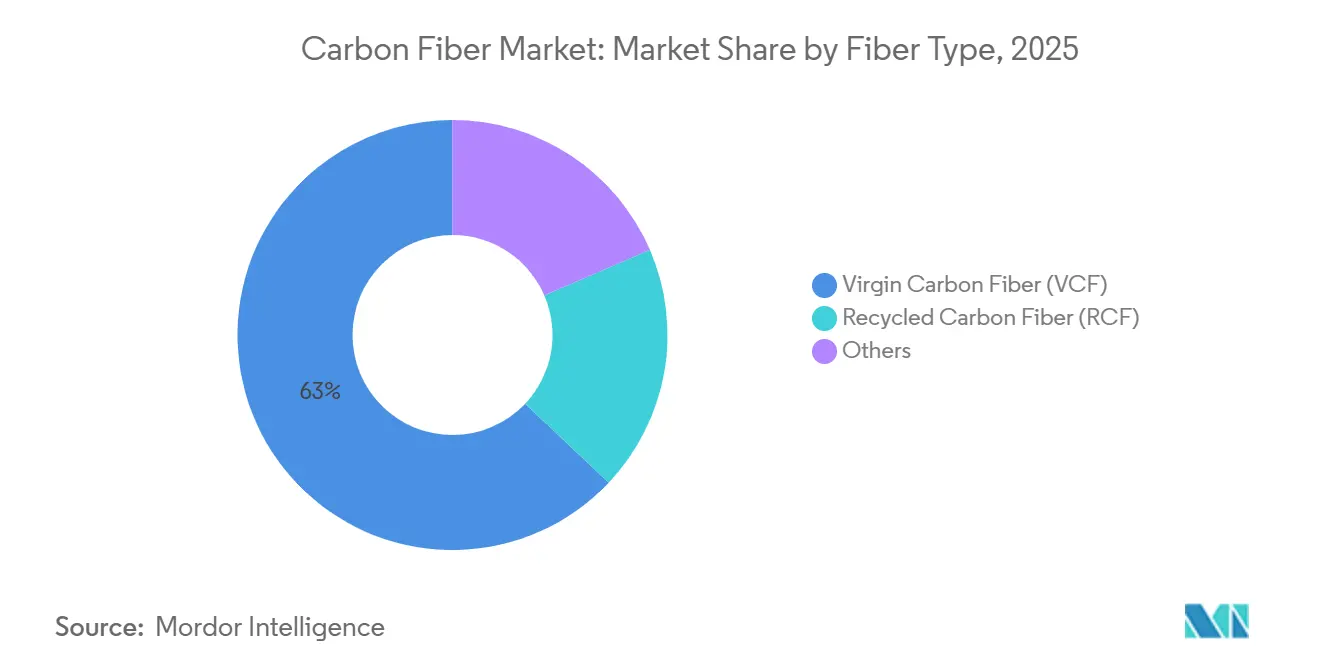

- Par type de fibre, la fibre de carbone vierge a obtenu une part de 62,95 % en 2025, tandis que la fibre de carbone recyclée devrait afficher un CAGR de 19,87 % durant 2026-2031.

- Par application, les matériaux composites ont capté 87,77 % du volume en 2025, et les micro-électrodes devraient se développer à un CAGR de 25,55 % jusqu'en 2031.

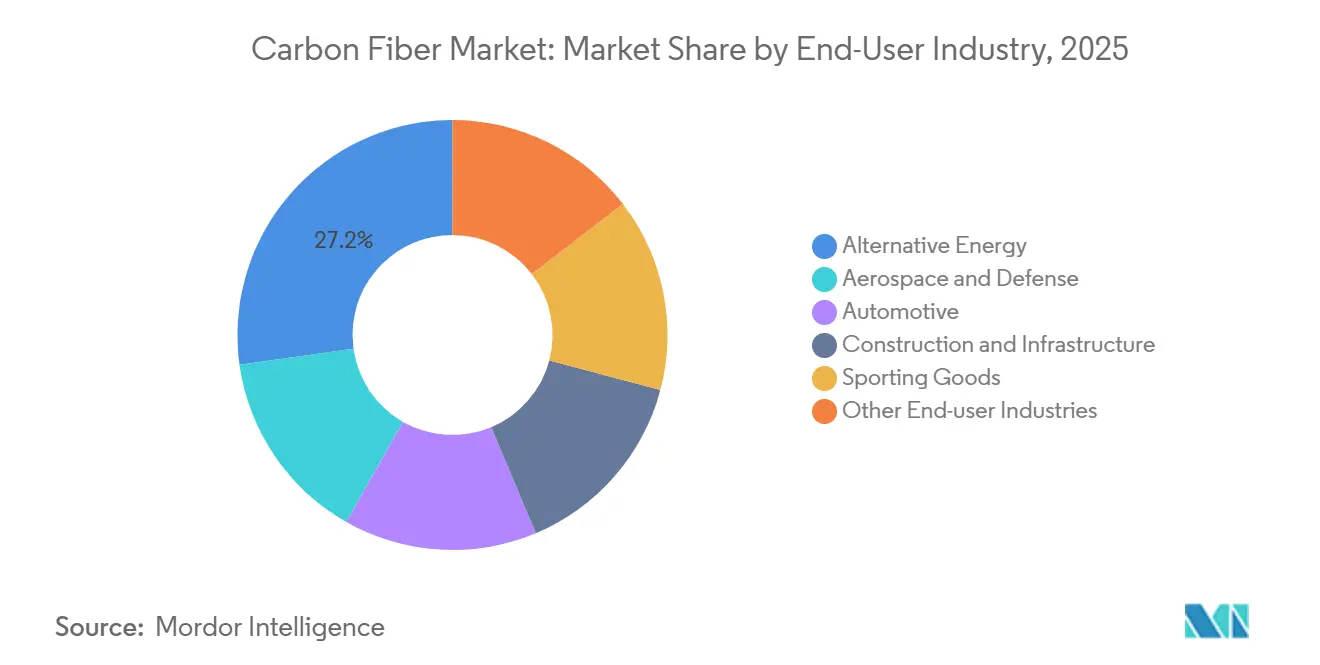

- Par industrie utilisatrice finale, les énergies alternatives ont détenu une part de 27,21 % en 2025, tandis que le segment des autres industries utilisatrices finales devrait croître à un CAGR de 25,98 % sur la même période.

- Par géographie, l'Asie-Pacifique a commandé une part de 44,89 % en 2025, renforçant sa domination sur la part du marché des fibres de carbone, et devrait également être la région à la croissance la plus rapide, progressant à un CAGR de 20,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Fibres de Carbone*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Production croissante de réservoirs sous pression à hydrogène et GNC | +2.5% | Mondial, avec un accent précoce sur l'Europe et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Déploiement rapide d'éoliennes offshore | +3.2% | Europe, Chine, Taïwan, Japon | Long terme (≥ 4 ans) |

| Adoption des boîtiers de batteries dans les véhicules électriques | +2.8% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Lignes de placement automatisé de fibres en 3D | +1.8% | Amérique du Nord, pôles aérospatiaux européens | Court terme (≤ 2 ans) |

| Mandats de contenu local en Inde et dans la région MENA | +1.5% | Inde, Émirats arabes unis, Arabie saoudite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Production croissante de réservoirs sous pression à hydrogène et GNC pour la mobilité commerciale

Les cylindres de type IV qui enveloppent des liners polymères avec des fibres de carbone définissent désormais la norme de stockage à 700 bars pour les camions, bus et trains à pile à combustible, contribuant à la croissance de la part du marché des fibres de carbone. Le Carbon4Tank de Voith a réussi les tests de pression d'éclatement du Règlement UNECE 134 au-dessus de 1 050 bars, ouvrant la voie à une fourniture en série aux flottes de poids lourds européens[1]Voith, "Mise à jour de la certification Carbon4Tank," voith.com. Le Département américain de l'Énergie a calculé un coût de 12,7 USD par kilowattheure en 2024, en baisse par rapport à 18 USD en 2020, grâce à l'automatisation de l'enroulement filamentaire et à la stabilité des prix des précurseurs qui ont amélioré la rentabilité[2]Département américain de l'Énergie, "Objectifs de coût pour le stockage de l'hydrogène," energy.gov. Luxfer et Hexagon Purus ont élargi leurs empreintes de fabrication en Amérique du Nord et en Europe, chaque réservoir incorporant 25 à 30 kg de fibre et offrant une capacité de charge utile supérieure de 8 à 12 % par rapport aux cylindres en acier. Les exigences de fatigue de la norme ISO 11119 et de la réglementation DOT FMVSS 304 sur 15 000 cycles renforcent l'avantage en matière de fiabilité par rapport aux alternatives à liner en aluminium. Les opérateurs de flottes constatent un coût de cycle de vie réduit grâce à des réservoirs plus légers, ce qui accélère l'adoption commerciale sur les corridors de transport longue distance.

Déploiement rapide d'éoliennes offshore nécessitant des pales à haute résistance

Les turbines de nouvelle génération de la classe 11-22 MW utilisent des pales de 100 à 143 m qui nécessitent une résistance à la traction des longerons supérieure à 4 800 MPa. La pale B108 de Siemens Gamesa intègre des longerons en fibre de carbone pour réduire la masse des pales de 20 %, diminuant ainsi les charges en tête de tour et les coûts d'installation. La pale de 143 m de Mingyang Smart Energy pour une plateforme de 18 MW consomme 15 à 18 tonnes de fibre, ce qui représente environ 50 000 tonnes de demande annuelle pour les seules pales offshore. L'Europe a ajouté 4,2 GW de capacité offshore en 2024, et la teneur en fibre de carbone des pales est passée à 25-30 % de la masse, contre 15 % en 2020. Taïwan et le Japon déploient des plateformes flottantes dans des eaux sujettes aux typhons, où les composites en carbone résistent à la fatigue cyclique 30 à 40 % mieux que la fibre de verre. Ces facteurs garantissent une demande pluriannuelle pour les composites structuraux le long des côtes asiatiques et européennes.

Adoption des boîtiers de batteries et allègement dans les plateformes de véhicules électriques

Les constructeurs automobiles remplacent les boîtiers en acier par des structures renforcées en fibre de carbone qui offrent des économies de poids de 40 à 60 % et augmentent l'autonomie de 8 à 12 % par 100 kg allégés. SGL Carbon et Continental Structural Plastics ont co-développé un plateau thermoplastique répondant aux normes incendie UL 2596, désormais en production pour un véhicule électrique premium européen lancé en 2025. Magna International fournit des panneaux de carrosserie en fibre de carbone qui réduisent la masse de la caisse en blanc de 18 % et abaissent le centre de gravité pour les SUV à batterie. Les incitations de la loi américaine sur la réduction de l'inflation catalysent l'approvisionnement national, et l'expansion de Toray en Caroline du Sud vise 5 000 tonnes de fibre automobile d'ici 2027. La validation aux tests de choc selon les normes FMVSS 208/214 confirme une absorption d'énergie supérieure de 25 à 30 % par rapport à l'acier à haute résistance, dissipant les préoccupations en matière de sécurité.

Lignes de placement automatisé de fibres en 3D réduisant les temps de cycle des composites

Les têtes AFP assistées par laser déposent désormais 32 torons à 1 000 mm par minute, réduisant de moitié les temps de cycle pour les panneaux de fuselage et d'aile. La ligne de longerons d'aile du 777X de Boeing utilisant des machines Electroimpact réduit les coûts de main-d'œuvre de 30 à 50 % par rapport à la stratification manuelle. Fives Group a intégré l'AFP avec le bobinage filamentaire, traitant les chemises de réservoirs à hydrogène en 12 minutes au lieu de 45 minutes. Le toron préimprégné thermoplastique permet une consolidation in situ qui élimine la cuisson en autoclave et réduit la consommation d'énergie de 60 à 70 %. Les fournisseurs aérospatiaux signalent des panneaux répondant aux critères de ténacité à la rupture de la norme ASTM D5528 tout en réduisant les rebuts de 15-20 % à moins de 5 %. Ces gains permettent aux composites en carbone d'accéder aux programmes automobiles et industriels de moyenne série.

Analyse de l'Impact des Freins sur le Marché des Fibres de Carbone*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Oxydation et carbonisation à forte intensité énergétique | −2.0% | Mondial, plus aigu en Europe | Moyen terme (2-4 ans) |

| Risques liés à la chaîne d'approvisionnement en matières premières recyclées | −1.2% | Amérique du Nord, pôles aérospatiaux européens | Court terme (≤ 2 ans) |

| Concurrence des thermoplastiques haute performance | −1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Oxydation et carbonisation à forte intensité énergétique

La production d'un kilogramme de fibre consomme 50 à 100 kWh et émet 20 à 30 kg de CO₂, soit jusqu'à cinq fois plus que l'extrusion d'aluminium, ce qui constitue un défi majeur pour l'industrie des fibres de carbone. Les coûts de l'électricité en Europe, compris entre EUR 0,15 et 0,25 par kWh en 2024-2025, ont augmenté les coûts de fabrication de 5 à 8 USD par kg, creusant l'écart avec les fournisseurs asiatiques alimentés par un charbon bon marché. Toray vise une réduction absolue de 30 % de ses émissions d'ici 2030 grâce à l'électricité renouvelable et à la récupération de chaleur perdue sur son site en Hongrie, mais les fours de carbonisation maintiennent encore une intensité élevée. Mitsubishi Chemical expérimente un PAN à plus basse température qui réduit la consommation d'énergie de 15 à 20 %, mais le déploiement commercial est prévu dans deux à trois ans. Les clients exigent désormais des Déclarations Environnementales de Produit conformes à la norme ISO 14025, de sorte que les fabricants de fibres doivent investir environ 500 millions USD pour atteindre l'objectif 2030 de moins de 15 kg de CO₂ par kg de fibre.

Risques liés à la chaîne d'approvisionnement en matières premières pour la fibre de carbone recyclée

La fibre recyclée dépend des composites aérospatiaux et éoliens en fin de vie, mais seulement 15 à 20 % des pales mises hors service et des déchets d'aéronefs entrent dans les filières de récupération. L'usine britannique d'ELG Carbon Fibre, d'une capacité de 2 000 tonnes, traite des chutes pyrolysées, mais se heurte à une longueur de fibre et une résistance à la traction inconstantes, variant de 20 à 30 % d'un lot à l'autre. Les préoccupations liées à la propriété intellectuelle empêchent les constructeurs de cellules d'avion de divulguer leurs calendriers de mise au rebut, limitant ainsi les volumes de matières premières garantis. Le procédé thermoplastique américain de Gen 2 Carbon préserve les fibres de plus de 50 mm, mais ne peut pas traiter les époxy thermodurcissables dominants dans l'aérospatiale. Les prix des matières premières oscillent entre 5 et 15 USD par kg, ce qui complique les contrats à long terme, et les lacunes en matière de certification maintiennent les matériaux recyclés largement en dehors des structures primaires, malgré les méthodes d'essai ASTM D7078, créant ainsi des défis pour l'industrie des fibres de carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Fibres de Carbone

Par matière première :

la dominance du précurseur PAN ancre l'économie de l'offreLe polyacrylonitrile a capté 95,18 % du volume de 2025 et devrait croître avec un TCAC de 18,91 % durant la période de prévision. Son rendement carbone élevé maintient le coût moyen proche de 12 à 14 USD par kg même après les surcharges énergétiques, aidant le marché des fibres de carbone à se défendre contre la substitution par les thermoplastiques. La tension de l'offre en 2024-2025 a porté le PAN au comptant à 8 à 10 USD par kg, forçant certains transformateurs à invoquer des clauses de force majeure sur les contrats automobiles. Jilin Chemical et Bluestar en Chine contrôlent jusqu'à 70 % de la capacité mondiale en précurseurs, donnant à l'Asie-Pacifique un levier sur les prix mondiaux.

Les programmes pilotes d'oxydation assistée par micro-ondes montrent des temps de cycle 25 à 30 % plus rapides et une consommation d'énergie inférieure de 15 à 20 %, indiquant une baisse structurelle des coûts après 2028. Le brai et la rayonne restent des niches mais sont essentiels pour les structures spatiales à module ultra-élevé et les barrières thermiques qui exigent un module supérieur à 800 GPa. L'expansion de 4 000 tonnes d'Hyosung et les initiatives d'acrylonitrile biosourcé promettent une réduction de 30 à 40 % des émissions du cycle de vie, en accord avec les objectifs de neutralité carbone des équipementiers. La taille du marché des fibres de carbone pour les grades à base de PAN devrait évoluer en parallèle avec la disponibilité de l'acrylonitrile ; toute interruption prolongée dans le Shandong ou le Jiangsu pourrait se répercuter sur la chaîne de valeur dans un délai de neuf mois.

Par type de fibre :

la fibre recyclée progresse à mesure que les mandats de circularité s'intensifientLes grades vierges ont conservé une part de 62,95 % en 2025, représentant la plus grande part du marché des fibres de carbone, servant principalement les programmes aérospatiaux et de défense qui exigent une traçabilité par lot et des tolérances mécaniques strictes. Les volumes recyclés devraient croître à un CAGR de 19,87 % jusqu'en 2031, portés par la demande de l'automobile et de l'énergie éolienne, bien que la certification pour les structures primaires reste hors de l'horizon de planification 2026.

ELG Carbon Fibre récupère 90 à 95 % de la résistance des fibres vierges à partir de déchets aérospatiaux, permettant la fabrication de cadres de sièges et de compartiments à bagages à un coût inférieur de 30 à 50 %. Le procédé de solvolyse de Karborek conserve des fibres de plus de 80 mm, mais doit gérer des flux de déchets de solvants qui augmentent les coûts d'exploitation. Gen 2 Carbon boucle la boucle sur les pièces thermoplastiques, un différenciateur clé à mesure que les volumes de plateaux de batteries pour véhicules électriques augmentent. La part du marché des fibres de carbone pour les grades recyclés est prête à s'élargir davantage une fois que le démantèlement des pales d'éoliennes s'accélérera après 2027, fournissant une base d'approvisionnement en matières premières stable.

Par application :

les matériaux composites ancrent la demande dans tous les secteurs d'utilisation finaleLes matériaux composites contrôlaient 87,77 % du volume de 2025, reflétant la large dépendance aux matrices époxy et thermoplastiques dans les fuselages aérospatiaux, les pales éoliennes et les réservoirs à hydrogène. L'adoption du stratifié automatisé et de l'AFP a réduit le coût des pièces de 20 à 30 % en 2024-2025, renforçant l'avantage économique de la fibre de carbone sur l'aluminium.

L'utilisation textile dans les vêtements de protection reste une niche en raison de la fragilité de la fibre, tandis que les micro-électrodes se développeront à un TCAC de 25,55 % jusqu'en 2031 grâce aux essais d'interfaces neuronales qui montrent un rapport signal/bruit supérieur de 30 à 40 % par rapport aux électrodes en métaux nobles. Les applications de catalyse utilisent des fibres tissées pour les couches de diffusion gazeuse dans les piles à combustible, soutenant des durées de vie de pile de 8 000 à 10 000 heures. Dans l'ensemble, le segment des composites conservera plus de 80 % de la taille du marché des fibres de carbone, car aucun matériau concurrent n'égale le profil rigidité/poids et fatigue requis par les infrastructures à haute énergie.

Par secteur d'utilisation finale :

l'énergie alternative en tête tandis que l'automobile accélèreL'énergie alternative a absorbé 27,21 % de la demande de 2025, les pales offshore et les réservoirs à hydrogène représentant conjointement la majeure partie du volume incrémental. La taille du marché des fibres de carbone liée aux applications d'énergie propre continuera de croître en parallèle avec les turbines offshore de 22 MW et les camions à pile à combustible à 700 bars.

Les programmes aérospatiaux utilisent les fibres de plus haute valeur mais font face à des cadences de production cycliques ; la production de gros-porteurs pourrait rester en dessous des niveaux de 2019 jusqu'en 2027. L'adoption automobile croît à mesure que les prix des batteries pour véhicules électriques tombent en dessous de 80 USD par kWh, libérant du budget pour des conceptions de caisse en blanc allégées. Les rénovations de construction dans les zones sismiques et les articles de sport haut de gamme complètent la mosaïque de la demande. Les autres secteurs d'utilisation finale, notamment les hélices marines et les bras robotiques, afficheront le TCAC le plus rapide de 25,98 % jusqu'en 2031, aidés par les exigences de résistance à la corrosion dans les environnements difficiles.

Analyse géographique

Marché des Fibres de Carbone en Asie-Pacifique

L'Asie-Pacifique a dominé le marché des fibres de carbone avec une part de 44,89 % en 2025 et devrait croître à un CAGR de 20,75 % jusqu'en 2031. Les chaînes verticalement intégrées de précurseur à fibre en Chine, les spécialités de qualité aérospatiale du Japon et les politiques de compensation de l'Inde garantissent une forte demande locale. Le parc éolien offshore de 4,5 GW de Taïwan et les équipementiers automobiles de Corée du Sud apportent un potentiel supplémentaire. Les prix bas de l'électricité et l'approvisionnement captif en acrylonitrile cimentent l'avantage concurrentiel de la région en termes de coûts.

Marché des Fibres de Carbone en Amérique du Nord

L'Amérique du Nord se classe deuxième en volume, le marché des fibres de carbone aux États-Unis étant stimulé par Boeing, Lockheed Martin et les initiatives de véhicules électriques à batterie liées aux incitations de l'Inflation Reduction Act. La ligne de 5 000 tonnes de Toray en Caroline du Sud couvrira les grades automobiles, tandis que l'expansion de Hexcel à Salt Lake City soutient les longerons d'ailes du 787 et de l'A350. Les réseaux de fibres recyclées dans l'État de Washington et dans le Maine approvisionnent les intérieurs automobiles de rang 1, élargissant la circularité nationale et renforçant l'industrie régionale des fibres de carbone.

Marché des Fibres de Carbone en Europe

L'Europe combine l'éolien offshore, des réglementations strictes sur les émissions des véhicules et les aérostructures d'Airbus pour maintenir un taux d'utilisation élevé malgré la volatilité des prix de l'énergie. Les pales de Siemens Gamesa intègrent des semelles de longeron en fibres de carbone qui réduisent la masse de 20 %. Les constructeurs automobiles allemands s'appuient sur des composites thermoplastiques issus de l'usine de Meitingen de SGL Carbon pour atteindre l'objectif de 95 g/km de CO₂. La loi européenne sur les matières premières critiques encourage les capacités nationales, et le site de Toray en Hongrie s'approvisionne désormais en électricité renouvelable pour réduire les émissions du cycle de vie de 30 %, soutenant ainsi l'industrie régionale des fibres de carbone.

Paysage concurrentiel

Le marché mondial des fibres de carbone est très consolidé, les cinq premières entreprises de fibres de carbone détenant une part majeure du volume mondial en 2025. La course à l'innovation par les coûts continue de stimuler les avancées sur le marché. SGL a lancé une ligne de fibres respectueuse du climat qui réduit les émissions de CO₂ de 50 %, répondant à la demande croissante des équipementiers automobiles et éoliens pour des solutions à faible teneur en carbone. Parallèlement, les collaborations entre universités et industrie se concentrent sur des matériaux innovants tels que le bitume, la lignine et les matières premières recyclées pour bouleverser les structures de coûts traditionnelles. En outre, les partenariats stratégiques entre producteurs de résines, spécialistes de l'ensimage et fabricants de fibres mettent l'accent sur l'intégration verticale, permettant le développement d'opportunités de croissance spécialisées.

Leaders du secteur des fibres de carbone

-

TORAY INDUSTRIES, INC.

-

Mitsubishi Chemical Group Corporation

-

Teijin Limited

-

Hexcel Corporation

-

SGL Carbon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Fibres de Carbone

- AandP Technology, Inc.

- Anshan Senoda Carbon Fiber Co., Ltd.

- DowAksa

- Formosa Plastics Group

- Hexcel Corporation

- HS HYOSUNG ADVANCED MATERIALS

- Jiangsu Hengshen Co.,Ltd

- KUREHA CORPORATION

- Mitsubishi Chemical Group Corporation

- Nippon Graphite Fiber Co., Ltd.

- Rock West Composites, Inc.

- SGL Carbon

- Sigmatex (UK) Limited

- Solvay

- Taekwang Industrial Co., Ltd.

- Teijin Limited

- TORAY INDUSTRIES, INC.

- UMATEX

- Zhongfu Shenying Carbon Fiber Co., Ltd.

Développements Récents de l'Industrie sur le Marché des Fibres de Carbone

- Octobre 2025 : Toray Industries a achevé une expansion de 180 millions USD à Decatur, en Alabama, ajoutant 5 000 tonnes de capacité de qualité automobile dans le cadre des incitations fiscales de la loi sur la réduction de l'inflation.

- Septembre 2025 : Mitsubishi Chemical Group a annoncé un programme de 300 millions USD pour doubler la production de fibres de carbone d'ici 2027, centré sur des lignes de précurseur PAN à basse température au Japon et en Allemagne.

- Mai 2025 : Sigmatex a lancé un tissu à torons étalés de 50 g m⁻² offrant une drapabilité supérieure de 20 % pour les intérieurs aérospatiaux et les articles de sport haute performance.

Marché des Fibres de Carbone Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché mondial de la fibre de carbone comme la vente de fibres continues, semi-continues et hachées produites à partir de précurseurs de polyacrylonitrile, de brai ou de rayonne, possédant une résistance à la traction minimale de 3 GPa et livrées sous forme de fibre brute aux transformateurs ou aux lignes composites intégrées. Les volumes sont suivis en kilotonnes au départ usine et associés aux revenus équivalents sur facture lorsque ceux-ci sont disponibles.

Exclusions du périmètre : Les pièces composites finies (p. ex., cadres de vélos, réservoirs sous pression) et le tissu de carbone activé sont exclus de cette base de référence.

Aperçu de la segmentation

-

Par matière première

- Polyacrylonitrile (PAN)

- Brai de pétrole et rayonne

-

Par type de fibre

- Fibre de carbone vierge (VCF)

- Fibre de carbone recyclée (RCF)

- Autres

-

Par application

- Matériaux composites

- Textiles

- Micro-électrodes

- Catalyse

-

Par secteur d'utilisation finale

- Aérospatiale et défense

- Énergie alternative

- Automobile

- Construction et infrastructure

- Articles de sport

- Autres secteurs d'utilisation finale

-

Par géographie

-

Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

-

Amérique du Nord

- États-Unis

- Canada

- Mexique

-

Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Reste de l'Europe

-

Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

-

Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Égypte

- Reste du Moyen-Orient et de l'Afrique

-

Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent les producteurs de fibres, les transformateurs et les fabricants d'équipements d'origine (OEM) de pales d'éoliennes en Amérique du Nord, en Europe, en Chine et dans le Golfe, suivis d'enquêtes structurées auprès des distributeurs de composites et des bobineurs de réservoirs sous pression. Ces échanges permettent de valider les taux de fonctionnement réels, les prix de transfert des précurseurs et les pivots de demande spécifiques à chaque région qui apparaissent rarement dans les dépôts réglementaires.

Recherche documentaire

Nous commençons par les statistiques de production et de commerce du domaine public publiées par UN Comtrade, Eurostat Comext et les douanes coréennes, qui nous permettent de cartographier les flux de précurseurs et les câbles de qualité export. Des organismes professionnels tels que JEC Group, la Japan Carbon Fiber Manufacturers Association et l'American Composites Manufacturers Association fournissent des informations sur les extensions de capacité et les alertes d'utilisation. Les facteurs de coût sont étalonnés à l'aide des indices énergétiques trimestriels de l'U.S. EIA et du Bureau national des statistiques de Chine, tandis que les tendances en matière de brevets sont extraites de Questel pour identifier les nouvelles méthodes de stabilisation à faible coût. Les rapports 10-K et les présentations aux investisseurs des entreprises aident ensuite notre équipe à relier le tonnage nominal déclaré aux expéditions réalisées. Des sources payantes sélectionnées, Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les répartitions de revenus au niveau des usines, complètent le travail documentaire. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

Une construction descendante part de la consommation observée de précurseurs et des échanges commerciaux, en recalculant la production de fibres finies après application des facteurs de rendement, puis est réconciliée avec les estimations du bassin de demande tirées des livraisons d'aéronefs, des MW de capacité éolienne installée et de la production de BEV. Des vérifications ascendantes sélectionnées — agrégations de fournisseurs sur les lignes de câbles larges et factures ASP x volume échantillonnées — resserrent les fourchettes. Les variables clés suivies comprennent : - Écart du prix spot du PAN par rapport à l'acrylonitrile - Allongements annuels moyens de la longueur des pales d'éoliennes - Orientations sur le rythme de construction des avions à fuselage étroit - Commandes régionales de réservoirs de stockage d'hydrogène - Ratios de génération de déchets alimentant l'absorption des fibres recyclées

Une régression multivariée avec correction des résidus ARIMA projette chaque facteur jusqu'en 2030, et une analyse de scénarios tient compte des chocs énergétiques sur les précurseurs. Les lacunes dans les estimations ascendantes (p. ex., nouvelles lignes chinoises montant en puissance en milieu d'année) sont comblées par des moyennes mobiles pondérées des trimestres adjacents.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen à quatre niveaux : signalements automatiques d'anomalies, vérification croisée par les pairs, validation par un analyste senior et rappel d'un expert externe lorsque des écarts de +/-5 % apparaissent. Le modèle est actualisé annuellement ; les événements significatifs, comme un arrêt pour cas de force majeure, déclenchent des révisions intermédiaires avant la livraison au client.

Pourquoi notre base de référence sur la fibre de carbone est fiable

Les chiffres publiés divergent souvent parce que certaines entreprises regroupent les composites en aval, convertissent à des ASP supposés ou ancrent leurs prévisions sur des poussées de croissance dans une seule région.

En s'appuyant sur le tonnage de fibres mesuré physiquement et en le réconciliant avec les flux de précurseurs vérifiés, Mordor Intelligence évite les doubles comptages et les biais de conversion de devises qui gonflent les valeurs en USD lorsque l'inflation des résines s'emballe.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 207,64 kilotonnes (2025) | Mordor Intelligence | |

| 4,82 milliards USD (2025) | Global Consultancy A | Regroupe les préimprégnés et les composés ; exclut les flux de fibres recyclées |

| 6,37 milliards USD (2025) | Trade Journal B | Fusionne la fibre de carbone avec les revenus des pièces CFRP, gonflant les totaux |

| 3,12 milliards USD (2025) | Industry Tracker C | Ne couvre que le PAN à petit câble et omet l'Amérique latine, sous-estimant la taille |

Ces contrastes montrent que, tandis que d'autres élargissent ou réduisent le périmètre, notre processus axé sur les volumes avec double vérification offre aux décideurs une base de référence équilibrée et transparente, qu'ils peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles répond le rapport

Quelle est la demande projetée pour les fibres de carbone en 2031 ?

La taille du marché des fibres de carbone devrait atteindre 562,77 kilotonnes d'ici 2031, reflétant un TCAC de 18,06 % par rapport aux niveaux de 2026.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 20,75 % jusqu'en 2031, soutenue par la capacité en précurseurs, l'éolien offshore et les programmes automobiles.

À quelle vitesse la fibre de carbone recyclée se développe-t-elle ?

Les grades recyclés devraient afficher un TCAC de 19,87 % entre 2026 et 2031, les clients automobiles et éoliens recherchant des matériaux circulaires.

Pourquoi le polyacrylonitrile est-il le précurseur dominant ?

Le PAN offre un rendement carbone de 50 à 55 % et des résistances à la traction supérieures à 4 800 MPa, ce qui maintient l'économie de l'offre favorable malgré la hausse des coûts énergétiques.

Quelle technologie réduit le temps de cycle des composites ?

Le placement automatisé de fibres avec consolidation laser réduit les cycles de stratification jusqu'à 70 %, rendant les coûts des pièces accessibles pour les volumes automobiles.

Dernière mise à jour de la page le: