Taille et part du marché des fibres de carbone en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

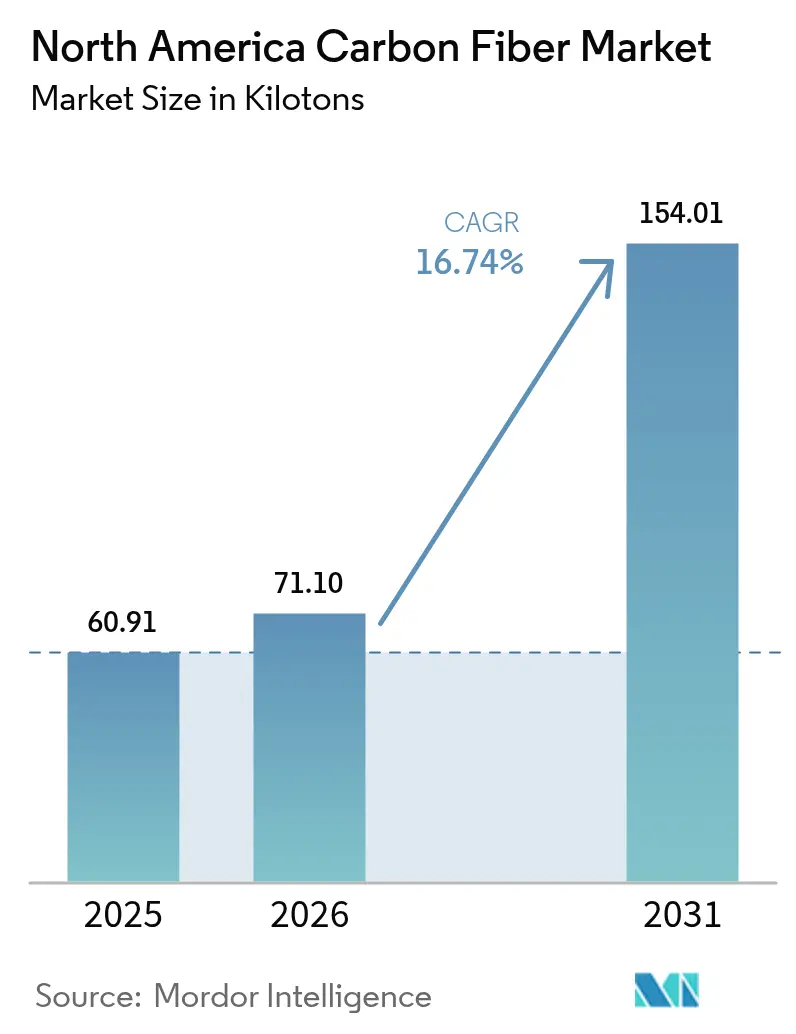

| Taille du marché de l'année de base (2025) | 60.91 kilotonnes |

| Volume du Marché (2026) | 71.1 kilotonnes |

| Volume du Marché (2031) | 154.01 kilotonnes |

| Taux de croissance (2026 - 2031) | 16.74% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de carbone en Amérique du Nord par Mordor Intelligence

La taille du marché des fibres de carbone en Amérique du Nord devrait passer de 60,91 kilotonnes en 2025 à 71,1 kilotonnes en 2026, et est prévue pour atteindre 154,01 kilotonnes d'ici 2031, à un CAGR de 16,74 % sur la période 2026-2031. La demande augmente à mesure que la production aérospatiale se redresse, que les fabricants de véhicules électriques réduisent le poids à vide et que les entreprises d'énergie renouvelable construisent des pales d'éoliennes plus longues. Le polyacrylonitrile (PAN) continue de dominer l'approvisionnement en matières premières, mais les alternatives à base de brai de pétrole, en forte croissance, signalent une substitution tirée par les prix. Les fibres recyclées gagnent du terrain car les constructeurs automobiles et les équipementiers d'éoliennes recherchent des émissions réduites sur l'ensemble du cycle de vie. Les expansions de production aux États-Unis par Hexcel et Toray améliorent la disponibilité locale, mais l'approvisionnement en précurseurs et l'intensité capitalistique constituent toujours des risques. Le succès concurrentiel dépend désormais de portefeuilles d'utilisations finales diversifiés, de lignes de production agiles et d'une intégration étroite avec les clients, plutôt que d'une dépendance aux volumes aérospatiaux historiques.

Principaux enseignements du rapport

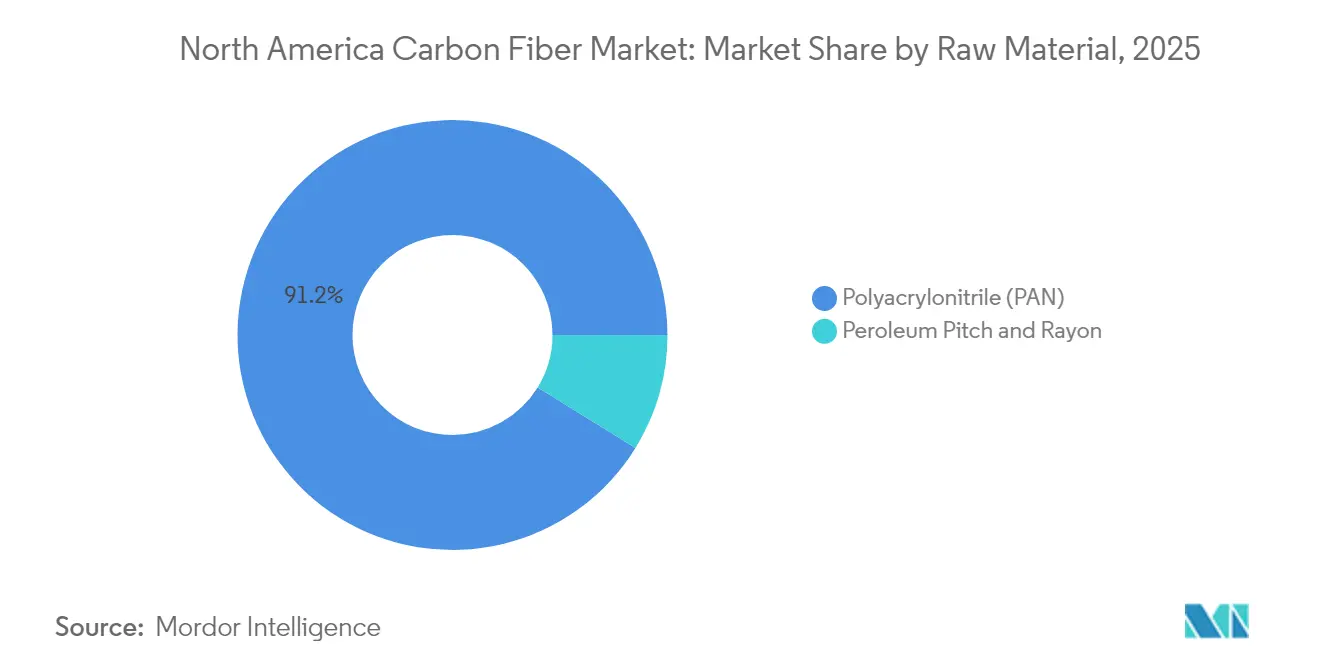

- Par matière première, le polyacrylonitrile (PAN) a conservé une part de 91,20 % du marché des fibres de carbone en Amérique du Nord en 2025 ; le brai de pétrole et la rayonne devraient croître à un CAGR de 18,25 % jusqu'en 2031.

- Par type, la fibre vierge représentait 75,40 % de la taille du marché des fibres de carbone en Amérique du Nord en 2025, tandis que la fibre recyclée progresse à un CAGR de 18,48 % jusqu'en 2031.

- Par application, les matériaux composites représentaient 66,70 % de la taille du marché des fibres de carbone en Amérique du Nord en 2025 et devraient croître à un CAGR de 18,10 % au cours de la période de prévision.

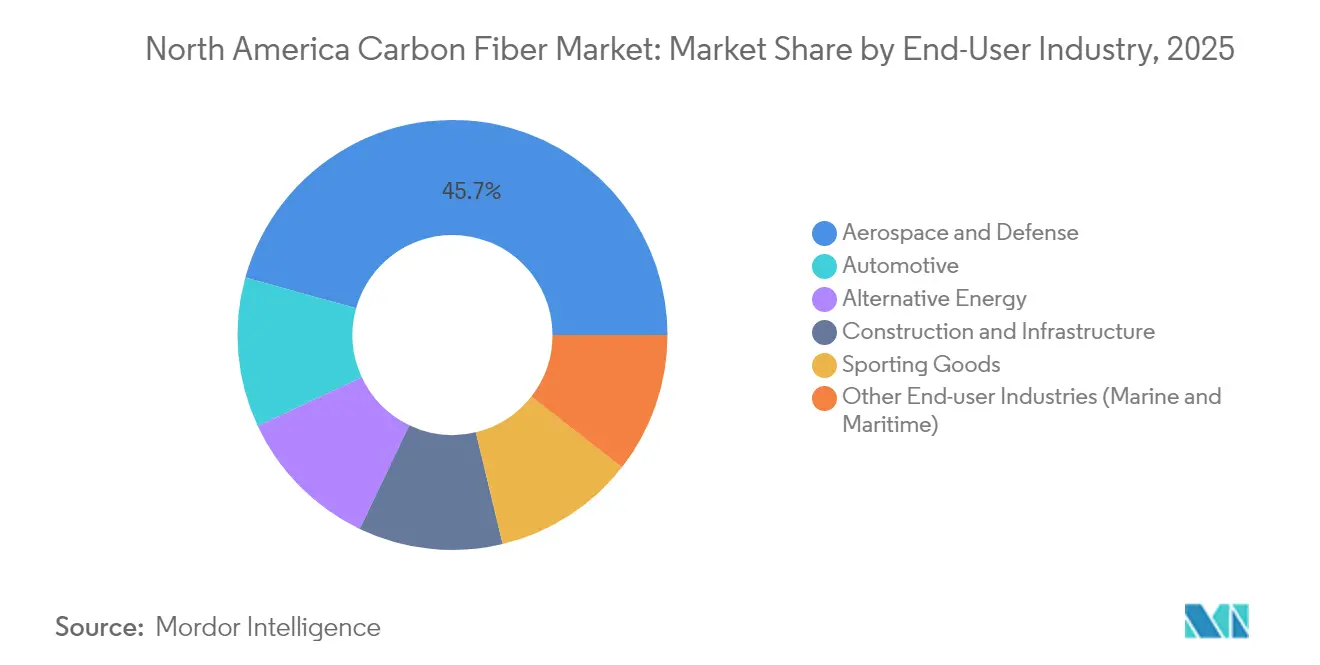

- Par secteur d'utilisation finale, l'aérospatiale et la défense détenaient 45,70 % de la part du marché des fibres de carbone en Amérique du Nord en 2025, tandis que l'automobile devrait se développer à un CAGR de 18,05 % jusqu'en 2031.

- Par géographie, les États-Unis étaient en tête avec une part de 62,90 % et devraient également afficher le CAGR le plus rapide, à 17,60 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des fibres de carbone en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de véhicules allégés | +4.20% | États-Unis et Canada, avec des retombées au Mexique | Moyen terme (2 à 4 ans) |

| Utilisation accélérée dans l'aérospatiale et la défense | +3.80% | États-Unis principalement, avec des applications de défense au Canada | Long terme (≥ 4 ans) |

| Utilisation croissante dans le secteur de l'énergie éolienne | +3.10% | États-Unis et Canada, concentrée dans les États du couloir éolien | Moyen terme (2 à 4 ans) |

| Expansion des articles de sport haute performance | +1.70% | Ensemble de l'Amérique du Nord, avec une concentration sur le marché premium | Court terme (≤ 2 ans) |

| Adoption dans les réservoirs de stockage d'hydrogène pour la mobilité lourde | +2.90% | États-Unis et Canada, axée sur les pôles de transport | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de véhicules allégés

L'électrification automobile positionne le marché des fibres de carbone en Amérique du Nord au cœur des nouvelles stratégies d'allègement. Les constructeurs automobiles utilisent des lignes de placement automatisé de fibres pour intégrer des pièces structurelles dans les modèles grand public, comme le montrent les essais pilotes de General Motors. Le financement fédéral de recherche et développement du Département de l'énergie des États-Unis accélère le développement de composites en fibres de carbone ductiles pour les boîtiers de batteries[1]Département de l'énergie des États-Unis, « Plan de programme FY 2025 du Bureau des technologies des véhicules », energy.gov . Les réglementations sur l'économie de carburant et les attentes des consommateurs en matière d'autonomie soutiennent une demande pluriannuelle soutenue sur les plateformes à grand volume.

Utilisation accélérée dans l'aérospatiale et la défense

L'aérospatiale conserve sa position de leader au sein du marché des fibres de carbone en Amérique du Nord, car les aéronefs de nouvelle génération et les systèmes de défense hypersoniques nécessitent des fibres à module élevé. Toray fournit des préimprégnés thermodurcissables et thermoplastiques pour le programme HiCAM de la NASA afin d'améliorer la fabrication rapide d'ailes composites. Collins Aerospace a investi 200 millions USD pour agrandir la capacité de freins carbone-carbone de Spokane, tandis que GE Aerospace a réservé près d'un milliard USD pour la production de pièces composites aux États-Unis, renforçant ainsi la visibilité de la demande à long cycle.

Utilisation croissante dans le secteur de l'énergie éolienne

Les longueurs de pales dépassent désormais 100 mètres pour les éoliennes terrestres, et seule la fibre de carbone offre la rigidité sans pénalité de poids. Bien que SGL Carbon ait enregistré une baisse de ses ventes de 35,2 % en 2023 en raison de corrections de stocks, ses contrats d'approvisionnement à long terme avec les équipementiers d'éoliennes maintiennent intact le parcours de croissance. L'accord de profilés de Fiberline avec Nordex pour les modèles Delta4000 illustre la manière dont des fournisseurs spécialisés assemblent des programmes de volumes pluriannuels.

Expansion des articles de sport haute performance

Les marques de chaussures de sport ont démocratisé les chaussures de course à plaque carbone. Carbitex a obtenu des financements d'expansion pour quintupler ses ventes en 2025, portée par la demande des fabricants de chaussures mondiaux. Brooks Running et d'autres marques intègrent de fines inserts en carbone pour des gains de restitution d'énergie. Les entreprises de véhicules de loisirs et d'équipements grand public font écho à cette tendance, élargissant la portée du marché des fibres de carbone en Amérique du Nord au-delà des industries lourdes.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses élevées en recherche et développement et en investissements | -2.80% | Ensemble de l'Amérique du Nord, concentrée dans les centres de fabrication | Long terme (≥ 4 ans) |

| Risque d'approvisionnement en matières premières lié à la réglementation | -1.90% | États-Unis et Canada, avec des implications pour la politique commerciale | Moyen terme (2 à 4 ans) |

| Infrastructure de recyclage limitée et variance de qualité | -1.40% | États-Unis principalement, avec des initiatives émergentes au Canada | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Risque d'approvisionnement en matières premières lié à la réglementation

Les examens des matières critiques menés par la Maison-Blanche et le gouvernement canadien signalent un contrôle accru des importations de précurseurs PAN. Des changements de politique, tels que des listes de contrôle des exportations ou des permis environnementaux plus stricts, pourraient restreindre l'approvisionnement et augmenter les coûts de conformité pour le marché des fibres de carbone en Amérique du Nord.

Infrastructure de recyclage limitée et variance de qualité

La fibre recyclée présente souvent un ensimage irrégulier et des longueurs de fibres plus courtes, ce qui limite son adoption dans l'aérospatiale. Les investissements affluent vers des pôles de recyclage régionaux, mais des normes uniformes et une logistique à grande échelle restent en cours de développement[2]Vartega, « Aperçu de la technologie des fibres de carbone recyclées », vartega.com .

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matière première : la domination du PAN face aux pressions sur les coûts

Le PAN représentait 91,20 % du marché des fibres de carbone en Amérique du Nord en 2025. Le segment bénéficie de rapports résistance/poids éprouvés et de chaînes d'approvisionnement bien maîtrisées. Le brai de pétrole et la rayonne, en revanche, devraient croître à un CAGR de 18,25 %, car les acheteurs de l'automobile et de la construction privilégient un coût inférieur à la résistance à la traction ultime. Advanced Carbon Products LLC a développé un précurseur de fibre de carbone en brai mésophasique, offrant une opportunité significative de réduction des coûts par rapport à la méthode de production conventionnelle à base de PAN.

Les évolutions de la demande favorisent les fournisseurs qui diversifient le choix des précurseurs. Des taux de rendement plus élevés, dépassant 70 % pour le brai contre 55 % pour le PAN, peuvent réduire les coûts au kilogramme lorsque l'énergie des fours reste constante. Pour les usages grand public tels que les réservoirs sous pression ou les infrastructures civiles, ces économies rendent les précurseurs alternatifs de plus en plus crédibles.

Par type : le leadership de la fibre vierge remis en question par l'innovation dans le recyclage

La fibre vierge a conservé une part de 75,40 % de la taille du marché des fibres de carbone en Amérique du Nord en 2025, car l'aérospatiale et la défense exigent une traçabilité complète. La fibre recyclée, cependant, devrait afficher un CAGR de 18,48 %. Vartega a atteint des propriétés mécaniques comparables à la fibre vierge, mais à la moitié du coût et avec une empreinte CO₂ inférieure de 96 à 99 %.

L'acceptation par les équipementiers des intermédiaires recyclés est en hausse. L'utilisation par Boeing des panneaux latéraux KyronTEX montre que des exigences strictes en matière d'aménagement intérieur de cabine peuvent être satisfaites avec du contenu récupéré. Les composés de moulage par injection automobile intégrant des brins recyclés réduisent désormais le coût des pièces finies jusqu'à 30 %, stimulant l'adoption en volume.

Par application : les composites maintiennent un double leadership

Les matériaux composites ont capturé une part de 66,70 % et progressent également à un CAGR de 18,10 %, offrant à la fois échelle et dynamisme. Leur leadership illustre la valeur fondamentale de la fibre de carbone : permettre la réalisation de structures, et non de produits. Le placement automatisé de fibres, les résines à durcissement rapide et les techniques à moule fermé réduisent les temps de cycle, élargissant l'utilisation dans les châssis de véhicules électriques, les pales d'éoliennes et les rénovations architecturales.

Les fibres de qualité textile répondent aux préformes tissées en 3D et aux manchons tressés pour les formes complexes, approvisionnant des segments tels que le nautisme et le sport automobile. La demande de micro-électrodes reste de niche mais valide la polyvalence des fibres. Les fibres de catalyse sont utilisées pour les réacteurs à haute surface spécifique, mais les volumes restent modestes par rapport aux composites structurels.

Par secteur d'utilisation finale : le leadership de l'aérospatiale face à la disruption automobile

L'aérospatiale et la défense représentaient 45,70 % du volume en 2025, grâce aux longs cycles de programme et aux certifications rigoureuses. L'automobile, cependant, enregistre le CAGR le plus rapide, à 18,05 %, à mesure que les plateformes électriques à batterie déploient la fibre de carbone pour réduire la masse. Les secteurs des énergies alternatives, notamment l'éolien et le stockage d'hydrogène, diversifient davantage les débouchés.

Les agences de construction adoptent des armatures en polymère renforcé de fibres de carbone pour éliminer la corrosion, réduisant ainsi les coûts du cycle de vie des ponts. Les marques d'articles de sport maintiennent des prix premium pour la performance, offrant des marges attractives pour les séries de fibres spécialisées et la fabrication à délai court.

Analyse géographique

Les États-Unis dominent le marché des fibres de carbone en Amérique du Nord avec une part de 62,90 % en 2025 et devraient croître à un CAGR de 17,60 % jusqu'en 2031. La désignation fédérale de la fibre de carbone comme matériau critique stimule la construction de fours nationaux, tandis que les expansions de Hexcel et Toray ajoutent 19 000 t de capacité annuelle supplémentaire. Les initiatives de défense et d'aviation commerciale assurent une demande de base, tandis que les nouveaux programmes de mobilité et de pales d'éoliennes tirent des tonnages supplémentaires.

Le Canada suit avec une adoption croissante dans l'aérospatiale, les bus à hydrogène et les composants d'éoliennes. Les laboratoires de recherche de l'Université de Colombie-Britannique font progresser les fibres à base de bitume visant un coût de 12 USD/kg pour localiser l'approvisionnement. Les crédits d'investissement dans les technologies propres et l'abondance d'énergie hydroélectrique confèrent aux producteurs canadiens un avantage faible en carbone.

Le Mexique complète la dynamique régionale, tirant parti de l'accès à l'ACEUM et d'une main-d'œuvre compétitive pour accueillir des capacités telles que la ligne de 13 000 t de Zoltek à Guadalajara. Les pôles aérospatiaux de Chihuahua assemblent désormais des aérostructures complexes avec des fibres importées et converties localement. Les économies plus petites d'Amérique du Nord contribuent à des volumes de niche dans le nautisme et l'équipement industriel, contribuant à consolider des chaînes d'approvisionnement intégrées à travers le continent.

Paysage concurrentiel

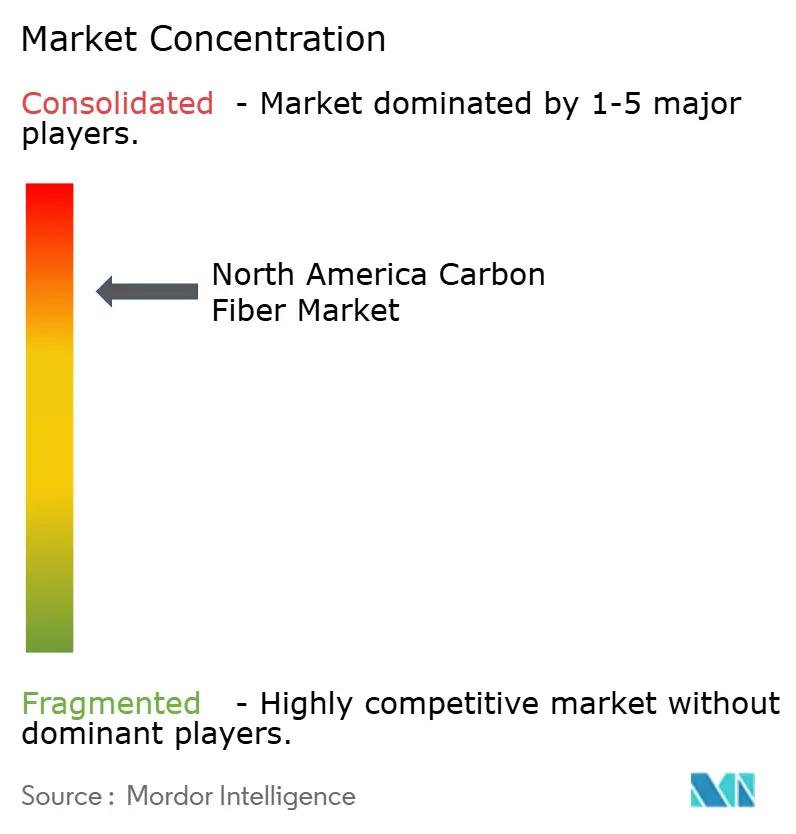

Le marché des fibres de carbone en Amérique du Nord présente une concentration très élevée, car les fours à plusieurs millions de dollars et le savoir-faire propriétaire limitent les nouvelles capacités. Hexcel, Toray et SGL Carbon occupent des positions dominantes, soutenues par des contrats aérospatiaux à long terme et des flux de précurseurs internes. Des innovateurs plus petits comme Vartega se concentrent sur le recyclage et le brai à faible coût, ciblant les clients de l'automobile et de l'industrie.

Les mouvements stratégiques mettent l'accent sur l'intégration verticale. Toray ajoute 3 000 t de capacité en Caroline du Sud pour approvisionner l'enroulement filamentaire de réservoirs d'hydrogène et les réservoirs sous pression. Collins Aerospace investit 200 millions USD dans les freins carbone-carbone, élargissant sa base de revenus après-vente. Les acteurs déploient le placement automatisé de fibres et des jumeaux numériques pour augmenter le débit et réduire les rebuts. Ceux qui combinent des lignes de fibres vierges, recyclées et à précurseurs alternatifs se positionnent le mieux face à la volatilité des prix et aux exigences de reporting en matière de durabilité.

Les mesures de résilience de la chaîne d'approvisionnement comprennent l'approvisionnement en brins PAN de secours, des contrats d'électricité renouvelable et la certification du cycle de vie. Les entreprises qui associent une transformation à valeur ajoutée à des clients géographiquement proches réduisent le risque logistique. Dans l'ensemble, le paysage stratégique favorise les acteurs établis qui renouvellent continuellement leur technologie et s'étendent au-delà d'une dépendance à un seul secteur.

Leaders du secteur des fibres de carbone en Amérique du Nord

Hexcel Corporation

Mitsubishi Chemical Carbon Fiber and Composites Inc.

SGL Carbon

Syensqo

Toray Industries Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2024 : Hexcel Corporation a lancé la fibre de carbone continue HexTow IM9 24K, offrant au secteur aérospatial un matériau léger, résistant et durable conçu pour répondre aux exigences des applications composites avancées.

- Juillet 2023 : Toray Composite Materials America, Inc. a annoncé des plans pour étendre considérablement son installation de fibres de carbone à Spartanburg, en Caroline du Sud. L'expansion de 2 787 mètres carrés devrait augmenter la capacité de production de fibres de carbone de Toray de 3 000 tonnes métriques par an, à partir de 2025.

Portée du rapport sur le marché des fibres de carbone en Amérique du Nord

La fibre de carbone est une fibre synthétique haute résistance composée principalement d'atomes de carbone. Elle est connue pour son rapport résistance/poids exceptionnel, sa rigidité et sa résistance chimique, ce qui en fait un matériau prisé dans diverses industries. La fibre de carbone est produite par une série de procédés impliquant la conversion de précurseurs riches en carbone.

Le marché nord-américain des fibres de carbone est segmenté par matière première, type, application, secteur d'utilisation finale et géographie. Par matière première, le marché est segmenté en polyacrylonitrile (PAN), brai de pétrole et rayonne. Par type, le marché est segmenté en fibre vierge (VCF) et fibre de carbone recyclée (RCF). Les applications de la fibre de carbone comprennent les matériaux composites, les textiles, les micro-électrodes et la catalyse. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale et défense, énergie alternative, automobile, construction et infrastructure, articles de sport et autres secteurs d'utilisation finale (nautisme et maritime). Le rapport couvre également la taille du marché et les prévisions pour le marché des fibres de carbone dans trois pays d'Amérique du Nord. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base du volume (tonnes).

| Polyacrylonitrile (PAN) |

| Brai de pétrole et rayonne |

| Fibre de carbone vierge (VCF) |

| Fibre de carbone recyclée (RCF) |

| Matériaux composites |

| Textiles |

| Micro-électrodes |

| Catalyse |

| Aérospatiale et défense |

| Énergie alternative |

| Automobile |

| Construction et infrastructure |

| Articles de sport |

| Autres secteurs d'utilisation finale (nautisme et maritime) |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par matière première | Polyacrylonitrile (PAN) |

| Brai de pétrole et rayonne | |

| Par type | Fibre de carbone vierge (VCF) |

| Fibre de carbone recyclée (RCF) | |

| Par application | Matériaux composites |

| Textiles | |

| Micro-électrodes | |

| Catalyse | |

| Par secteur d'utilisation finale | Aérospatiale et défense |

| Énergie alternative | |

| Automobile | |

| Construction et infrastructure | |

| Articles de sport | |

| Autres secteurs d'utilisation finale (nautisme et maritime) | |

| Par géographie | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord |

Questions clés auxquelles le rapport répond

Quel est le CAGR prévu pour le marché des fibres de carbone en Amérique du Nord entre 2026 et 2031 ?

Le marché devrait se développer à un CAGR de 16,74 %, passant de 71,1 kilotonnes en 2026 à 154,01 kilotonnes d'ici 2031.

Quel secteur d'utilisation finale consomme actuellement le plus de fibres de carbone en Amérique du Nord ?

L'aérospatiale et la défense sont en tête avec une part de 45,70 % de la demande de 2025, grâce à la production continue d'aéronefs et à la modernisation de la défense.

Pourquoi les fibres de carbone recyclées gagnent-elles en dynamisme ?

Les fibres recyclées offrent jusqu'à 50 % d'économies sur les coûts et une réduction de 96 à 99 % des émissions de CO₂ par rapport au matériau vierge, répondant ainsi aux objectifs de durabilité des constructeurs automobiles et du secteur de l'énergie éolienne.

Quelle est l'importance des États-Unis dans la demande régionale ?

Les États-Unis représentent 62,90 % du volume de 2025 et constituent également la géographie à la croissance la plus rapide, avec un CAGR de 17,60 % jusqu'en 2031.

Quel précurseur de matière première connaît la croissance la plus rapide, et pourquoi ?

Les précurseurs à base de brai de pétrole et de rayonne devraient croître à un CAGR de 18,25 %, car leurs coûts inférieurs attirent les applications automobiles et de construction où une résistance à la traction ultra-élevée n'est pas obligatoire.

Dernière mise à jour de la page le: