Taille et part du marché des fibres de carbone recyclées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

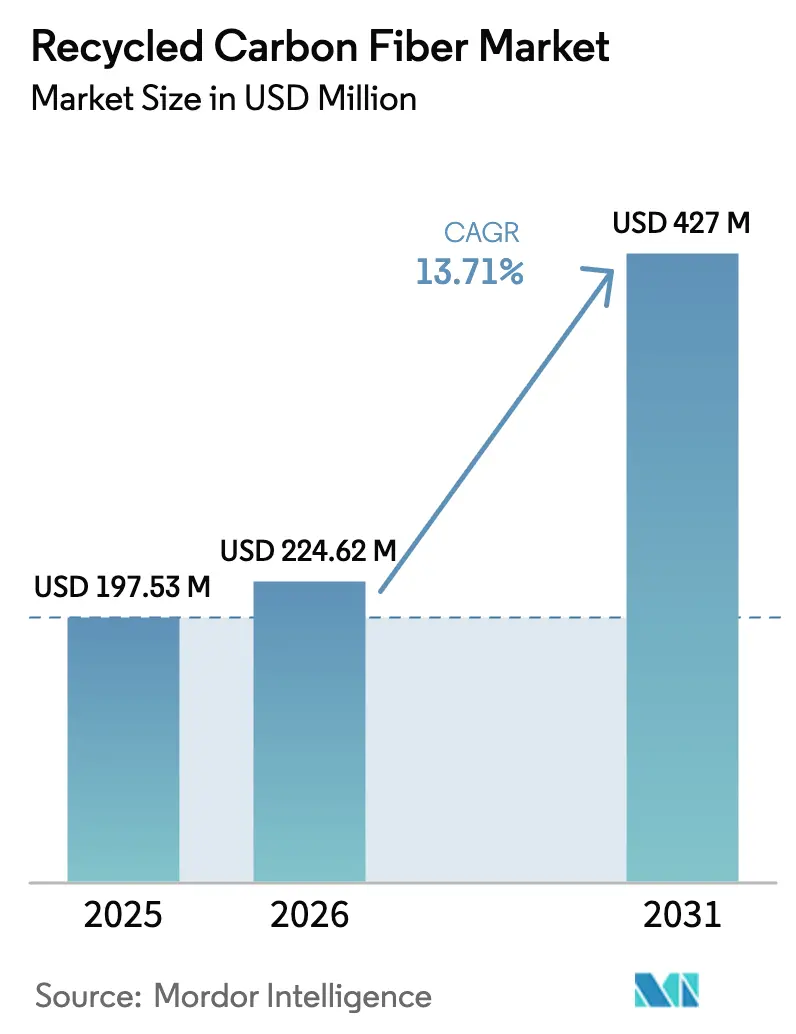

| Taille du Marché (2026) | 224.62 Millions de dollars américains |

| Taille du Marché (2031) | 427 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.71% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fibres de carbone recyclées par Mordor Intelligence

La taille du marché des fibres de carbone recyclées était évaluée à 197,53 millions USD en 2025 et devrait croître de 224,62 millions USD en 2026 pour atteindre 427 millions USD d'ici 2031, à un CAGR de 13,71 % au cours de la période de prévision (2026-2031). La demande est en hausse alors que les fabricants aérospatiaux et automobiles s'efforcent de réduire le carbone incorporé tout en préservant le rapport rigidité/poids que procure la fibre vierge. Les grades hachés dominent car ils s'intègrent directement dans les lignes de moulage par injection et par compression déjà qualifiées pour la fibre de verre. Parallèlement, les installations de pyrolyse à bilan énergétique positif font baisser les coûts de traitement en dessous de 8 USD par kilogramme et favorisent l'adoption des fibres de carbone recyclées sur les plateformes à grand volume. Les engagements de neutralité carbone, les règles de responsabilité élargie des producteurs et les pales d'éoliennes en fin de vie convergent pour sécuriser un approvisionnement en déchets prévisible qui atténue la volatilité des prix et sous-tend des contrats d'enlèvement pluriannuels avec les équipementiers.

Principaux enseignements du rapport

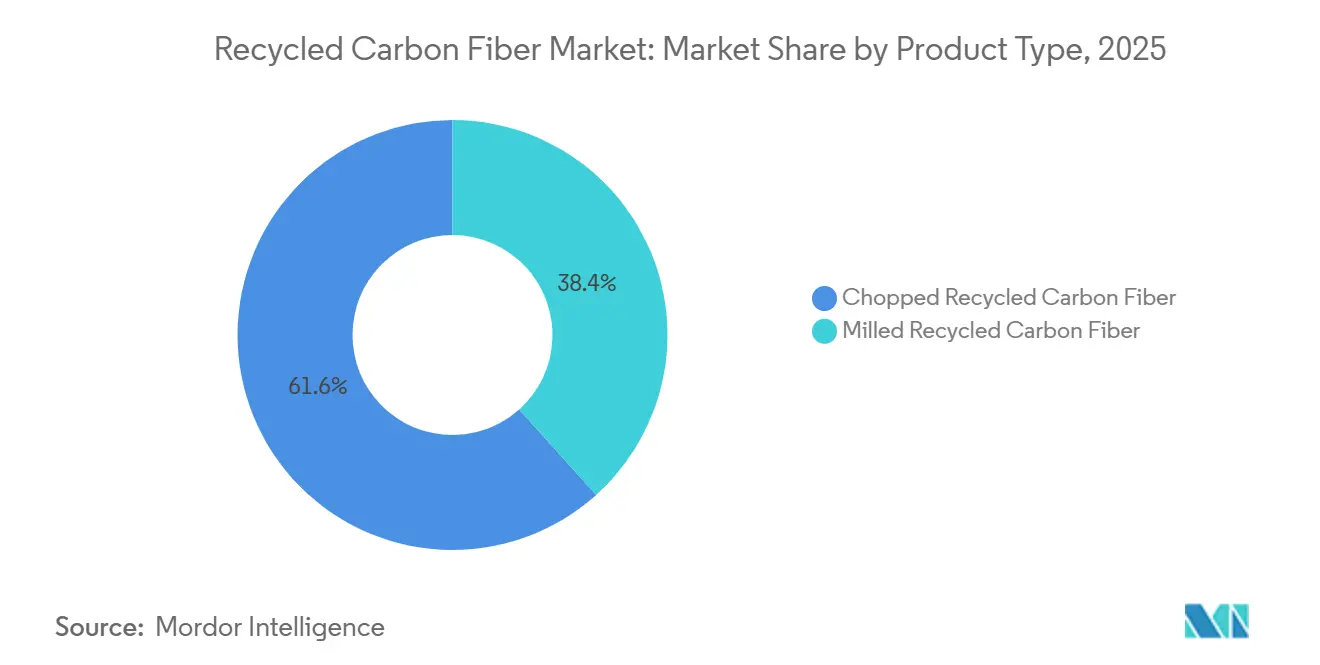

- Par type de produit, les fibres de carbone recyclées hachées ont dominé avec une part de revenus de 61,65 % en 2025 et devraient se développer à un CAGR de 13,91 % jusqu'en 2031.

- Par source, les déchets aérospatiaux ont capté 45,82 % de la part de marché des fibres de carbone recyclées en 2025, et ce même segment devrait croître à un CAGR de 14,44 % jusqu'en 2031.

- Par procédé de recyclage, la pyrolyse contrôlait 70,45 % du marché en 2025, tandis que la solvolyse enregistre le CAGR projeté le plus élevé à 15,66 % jusqu'en 2031.

- Par matrice, les composites thermodurcissables représentaient 67,29 % de la taille du marché des fibres de carbone recyclées en 2025 ; les composites thermoplastiques progressent à un CAGR de 15,08 % jusqu'en 2031.

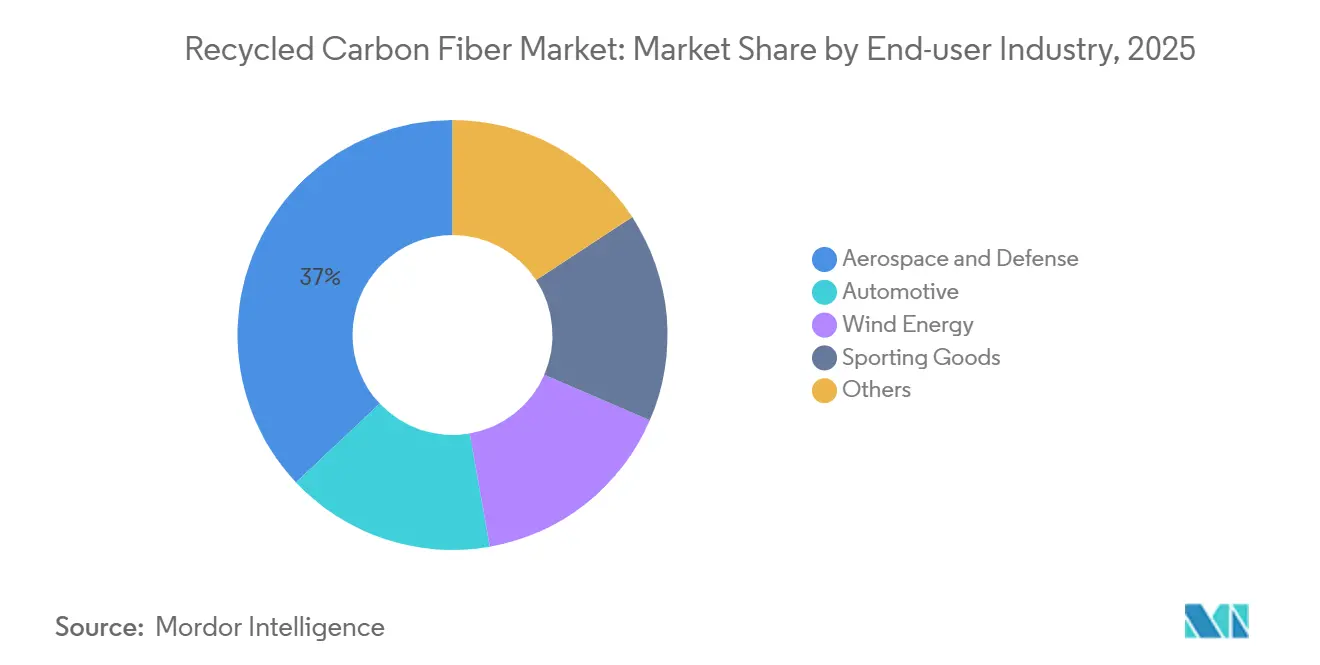

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont dominé avec une part de 37,01 % en 2025 ; l'automobile devrait afficher le CAGR le plus rapide à 14,82 % jusqu'en 2031.

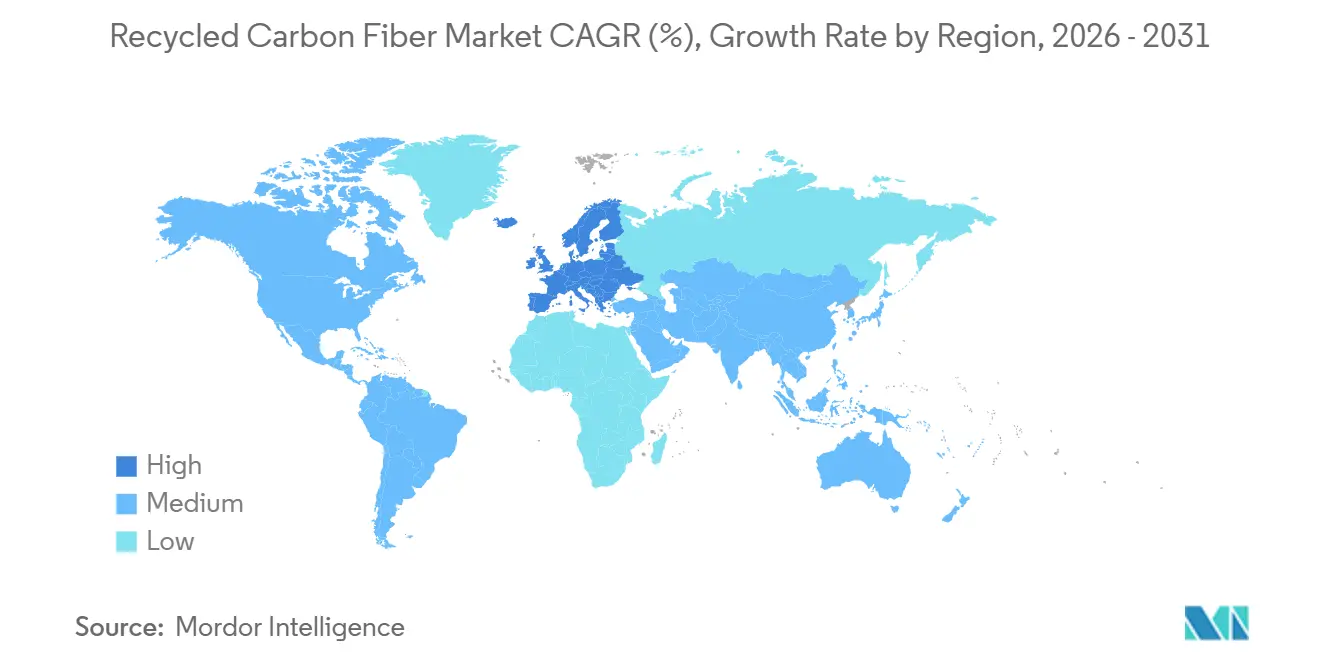

- Par région, l'Amérique du Nord détenait une part de 38,15 % en 2025 ; l'Europe est prête à se développer à un CAGR de 14,99 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des fibres de carbone recyclées

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'économie circulaire en Europe et en Amérique | +2.8% | Europe (Allemagne, France, Royaume-Uni), Amérique du Nord (États-Unis, Canada) | Moyen terme (2-4 ans) |

| Objectifs de neutralité carbone des équipementiers stimulant la teneur en fibres de carbone recyclées dans les véhicules électriques | +3.2% | Mondial, avec une concentration en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Pales d'éoliennes en fin de vie créant des déchets de haute qualité | +2.1% | Europe (pays nordiques, Allemagne, Espagne), Amérique du Nord | Moyen terme (2-4 ans) |

| Accélération des retraits d'aéronefs en Asie-Pacifique libérant des déchets aérospatiaux | +2.5% | Asie-Pacifique (Chine, Japon, Corée du Sud), débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Parité des coûts au seuil de rentabilité à mesure que les installations de pyrolyse à bilan énergétique positif se développent | +3.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'économie circulaire en Europe et en Amérique

Les directives de responsabilité élargie des producteurs contraignent les fabricants de composites à financer des systèmes de reprise. La directive-cadre de l'UE sur les déchets, révisée en 2024, exige un taux de recyclage de 30 % pour les composites en fibres de carbone d'ici 2030, et la loi allemande VerpackG perçoit une taxe de 120 EUR par tonne sur les produits non conformes. Aux États-Unis, le projet de loi 54 du Sénat de Californie oblige les fabricants à boucler la boucle sur 25 % de la teneur en fibres de carbone d'ici 2028. Ces mesures portent les frais de mise en décharge à 95 EUR par tonne en Europe occidentale, faisant pencher l'équation des coûts en faveur des recycleurs certifiés. En conséquence, les transformateurs signalent une hausse de 40 % des contrats d'approvisionnement en déchets à long terme depuis le quatrième trimestre 2025[1]Commission européenne, "Révision de la directive-cadre sur les déchets 2024," europa.eu.

Objectifs de neutralité carbone des équipementiers stimulant la teneur en fibres de carbone recyclées dans les véhicules électriques

Les constructeurs automobiles intègrent des fibres de carbone recyclées dans les boîtiers de batteries et les éléments de carrosserie en blanc pour atteindre leurs objectifs de portée 3. La BMW iX utilise 15 % de fibres de carbone recyclées, réduisant le carbone incorporé de 2,3 kg CO₂-éq par véhicule, tandis que Mercedes-Benz prévoit 40 % de composites recyclés sur les modèles EQ d'ici 2030. L'usine Tesla de Berlin a lancé des essais de bouclier de soubassement avec des fibres de carbone recyclées hachées provenant d'un opérateur local de pyrolyse qui traite des déchets aérospatiaux. Les grades recyclés se négocient à 18 USD par kilogramme, soit une remise de 35 % par rapport au câble vierge, les rendant compétitifs en termes de coût avec les profilés en aluminium lorsque la consolidation des outillages est prise en compte[2]BMW Group, "Rapport de développement durable 2025," bmwgroup.com.

Pales d'éoliennes en fin de vie créant des déchets de haute qualité

Les éoliennes terrestres de première génération en Europe entrent en phase de démantèlement, générant 45 000 t de déchets de pales annuellement jusqu'en 2026. Vestas et Siemens Gamesa se sont associés à ReFiber pour ouvrir une installation de solvolyse de 12 000 t au Danemark, atteignant un rendement en fibres de 90 % et des longueurs adaptées au moulage par compression automobile. L'Allemagne a alloué 50 millions EUR en 2025 pour des centres de démantèlement régionaux, réduisant les coûts de transport pour les éoliennes éloignées. Les peaux de pales utilisent des plis de carbone unidirectionnels, de sorte que la fibre post-pyrolyse conserve plus de 85 % de la résistance à la traction de la fibre vierge, attirant les compoundeurs qui fournissent des supports structurels aux plateformes de véhicules électriques européens.

Accélération des retraits d'aéronefs en Asie-Pacifique libérant des déchets aérospatiaux

Les compagnies aériennes d'Asie-Pacifique ont retiré plus de 320 avions gros-porteurs en 2025, libérant des déchets à haut module dans la chaîne de recyclage. Le régulateur de l'aviation civile chinois exige désormais que 50 % des déchets composites soient acheminés vers des recycleurs certifiés d'ici 2027, garantissant des volumes de matières premières. Mitsubishi Chemical a augmenté sa capacité à Toyohashi pour traiter 1 800 t de déchets de fuselage annuellement, approvisionnant des clients dans les articles de sport et l'automobile qui apprécient les fibres à module de 250 GPa. La coentreprise Korean Air de Corée du Sud démantèle des cellules de 777 et exporte des fibres hachées vers des compoundeurs américains, dégageant une marge de 12 USD par kg par rapport à la mise en décharge.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Disponibilité de matériaux légers de substitution (Al, Mg, fibre de verre) | -1.9% | Mondial, avec un impact plus élevé dans les segments automobiles sensibles aux coûts | Moyen terme (2-4 ans) |

| Logistique fragmentée de collecte des déchets | -1.4% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Court terme (≤ 2 ans) |

| Distribution variable de la longueur des fibres affectant le contrôle qualité | -1.2% | Mondial, affectant particulièrement l'automobile et les articles de sport | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité de matériaux légers de substitution

L'aluminium, le magnésium et la fibre de verre continuent de supplanter les fibres de carbone recyclées sur le prix dans les programmes automobiles sensibles aux coûts. Les profilés en aluminium série 6000 s'établissaient à 4,20 USD par kilogramme en 2025, soit environ un cinquième du prix des fibres de carbone recyclées. Les pièces moulées sous pression en magnésium ont progressé de 18 % en Amérique du Nord l'année dernière, répondant aux commandes de boîtiers de batteries pour véhicules électriques autrefois destinées aux composites. Les composés de moulage en feuille de fibre de verre à 2,80 USD par kilogramme satisfont les besoins en absorption d'énergie lors des chocs dans les panneaux non structurels, limitant la pénétration du marché des fibres de carbone recyclées aux pièces où leur avantage de densité de 40 % compense la prime de prix. La menace de substitution est amplifiée en Asie, où les indicateurs de carbone sur le cycle de vie ont moins de poids dans les décisions d'approvisionnement.

Logistique fragmentée de collecte des déchets

L'absence de réseaux de collecte standardisés gonfle les coûts de transport et introduit des contaminations qui déprécient les déchets. Une enquête sectorielle de 2025 a révélé que 60 % des chutes de fibres de carbone européennes entrent encore dans les flux de déchets municipaux, avec des distances de transport moyennes dépassant 450 km. Les déchets aérospatiaux nord-américains parcourent souvent plus de 1 200 km pour atteindre les installations de pyrolyse du Midwest, ajoutant 50 USD par tonne en fret et érodant l'économie du marché des fibres de carbone recyclées. Les petits fabricants d'articles de sport génèrent des volumes inférieurs à 50 t, trop coûteux à consolider, orientant les matériaux vers les décharges. L'Asie-Pacifique fait face à des problèmes similaires car les démantèlements de cellules d'aéronefs dépassent les infrastructures de collecte, entraînant des taux de rejet de 25 % chez les recycleurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les grades hachés maintiennent leur avance tandis que les grades moulus progressent légèrement

Les fibres hachées représentaient 61,65 % de la part de marché des fibres de carbone recyclées en 2025 et devraient progresser à un CAGR de 13,91 %, consolidant leur statut de renforcement de référence pour le moulage par injection et par compression. La plupart des lignes de pyrolyse produisent naturellement des fibres de 3 à 12 mm qui s'écoulent facilement dans les composés thermoplastiques, permettant aux équipementiers automobiles de premier rang tels que Magna de réduire le poids de 15 à 20 % par rapport aux pièces en fibre de verre sans reconversion des outillages.

Les fibres moulues restent une niche, alimentant les revêtements, les adhésifs et les filaments d'impression 3D qui valorisent une dispersion uniforme plutôt que les performances en traction. La croissance dépend de la demande en fabrication additive et des avancées en solvolyse capables de fournir des fibres plus longues adaptées aux pièces semi-structurelles. Si la rétention de 15 à 25 mm se développe à grande échelle, les fibres hachées pourraient faire face à une concurrence plus vive, notamment dans les nervures de boîtiers de batteries où les concepteurs recherchent un module plus élevé sans stratification de fibres continues.

Par source : les déchets aérospatiaux maintiennent leur prime de qualité

Les déchets aérospatiaux ont fourni 45,82 % des matières premières et croîtront à un CAGR de 14,44 % jusqu'en 2031, portés par les retraits de flottes en Asie-Pacifique et les déchets de découpe réguliers des lignes Boeing 787 et Airbus A350. Les préimprégnés aérospatiaux présentent des teneurs en résine inférieures à 35 %, ce qui porte le rendement en fibres au-dessus de 92 % après pyrolyse et justifie une prime de prix de 25 à 30 %.

Les déchets automobiles et éoliens offrent des tonnages plus élevés mais une pureté moindre, imposant aux recycleurs un prétraitement pour éliminer les contaminants. Les déchets de pales augmenteront fortement à mesure que les éoliennes européennes atteignent leur fin de vie, créant du volume mais mettant à l'épreuve les petits opérateurs qui ne disposent pas de lignes de pyrolyse ou de solvolyse à haute température. Les déchets d'articles de sport sont dispersés et en petits lots, bien que les programmes de reprise initiés par les marques en 2025 pourraient améliorer l'agrégation au cours de la période de prévision.

Par procédé de recyclage : la pyrolyse domine, la solvolyse gagne en dynamisme

La pyrolyse détenait une part de 70,45 % en 2025, grâce à sa polyvalence avec les déchets thermodurcissables et à son profil de coûts en maturation. L'installation de Lake City de Gen 2 Carbon fonctionne à 14,2 MWh par tonne, récupérant 90 % de rendement en fibres et approvisionnant les clients automobiles à 7,20 USD par kilogramme.

La solvolyse, bien que plus modeste, surpassera avec un CAGR de 15,66 % à mesure que des opérateurs comme Mitsubishi Chemical prouvent une rétention de longueur de fibre de 50 mm et une préservation de la résistance à la traction de 95 % grâce à des systèmes de solvants à plus basse température. Le broyage mécanique conserve une place dans les charges conductrices et les composés de moulage en vrac, mais cédera des parts à mesure que les clients exigent de meilleures performances structurelles à des prix légèrement plus élevés.

Par compatibilité matricielle : la part des thermodurcissables reflète la base installée

Les composites thermodurcissables représentaient 67,29 % de la taille du marché des fibres de carbone recyclées en 2025, reflétant la domination de l'époxy dans les applications aérospatiales et éoliennes. La pyrolyse élimine facilement la résine durcie, mais la réimprégnation ajoute une étape de compoundage qui augmente le coût total de la pièce, limitant l'adoption dans les supports sensibles aux prix.

La demande de thermoplastiques augmentera à un CAGR de 15,08 % à mesure que les fabricants de véhicules électriques exploitent la capacité de refusion qui permet un véritable recyclage en boucle fermée. BMW a démontré que les boîtiers de batteries en polyamide-6 granulés en fin de vie peuvent être moulés par injection en nouvelles pièces sans perte de propriétés, ouvrant la voie à une adoption à grand volume et élargissant l'attrait du marché des fibres de carbone recyclées au-delà des programmes de niche.

Par secteur d'utilisation finale : l'automobile émerge comme moteur de croissance

L'aérospatiale et la défense ont conservé 37,01 % des revenus de 2025 en exploitant les fibres de carbone recyclées dans les aménagements intérieurs de cabines, les revêtements de soutes et les structures non primaires homologuées par les régulateurs en 2024. Les cycles de certification et la longue durée de vie des aéronefs tempèrent les changements rapides de volume, mais les déchets de maintenance, réparation et révision maintiennent l'approvisionnement prévisible.

L'automobile croîtra à un CAGR de 14,82 % jusqu'en 2031 à mesure que les plateformes de véhicules électriques cherchent à économiser chaque kilogramme pour prolonger l'autonomie. La berline Mercedes-Benz EQS intègre des fibres de carbone recyclées dans son support de face avant, réduisant de 8 kg et de 18 kg CO₂-éq par unité. Les articles de sport et l'électronique grand public restent modestes mais stables, exploitant les fibres recyclées pour le positionnement environnemental et une réduction de poids modeste.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a dominé avec 38,15 % des revenus en 2025, soutenue par des pôles aérospatiaux qui fournissent des déchets de haute qualité et des crédits d'impôt fédéraux qui subventionnent les nouvelles capacités de recyclage. Boeing a orienté 68 % de ses déchets composites vers des recycleurs, et le Département de l'énergie des États-Unis a accordé 85 millions USD pour cofinancer des projets de pyrolyse et de solvolyse, accélérant la transition hors du broyage mécanique. Les fournisseurs de premier rang canadiens ont commencé à mouler des plateaux de batteries en fibres de carbone recyclées, tandis que le pôle aérospatial mexicain achemine les chutes de production vers des fours américains.

L'Europe est en bonne voie pour un CAGR de 14,99 % à mesure que les règles de responsabilité élargie des producteurs s'appliquent et que le démantèlement des pales s'accélère. L'Allemagne a étendu sa capacité de pyrolyse à 18 000 t par an, la France a forgé des chaînes d'approvisionnement en boucle fermée pour les pièces de véhicules électriques, et le Royaume-Uni a démontré des fibres de solvolyse adaptées aux cloisons de cabines Airbus. Les pays nordiques monétisent les déchets de pales en exportant des fibres hachées vers des compoundeurs italiens et allemands, tandis que l'Espagne développe le recyclage d'articles de sport autour des pôles de vélos.

L'Asie-Pacifique se trouve à la croisée de la génération de déchets et de la demande. Les projets de normes chinoises pour les fibres de carbone recyclées dans les pièces ferroviaires et automobiles, la hausse de capacité de 35 % au Japon et la qualification par la Corée du Sud des grades recyclés pour l'Ioniq 6 soutiennent la dynamique régionale. Cependant, la collecte fragmentée et la capacité de traitement limitée en Asie du Sud-Est et en Inde retardent le déploiement à grande échelle, créant des espaces vierges pour les nouveaux entrants capables d'agréger les déchets au-delà des frontières.

Paysage concurrentiel

Le marché des fibres de carbone recyclées présente une concentration modérée. Le leadership technologique resserre les écarts concurrentiels. L'installation à bilan énergétique positif de Vartega vend 1,8 MWh d'électricité excédentaire par tonne dans le réseau du Colorado, tandis que Carbon Fiber Remanufacturing a déposé un brevet de pyrolyse en deux étapes qui restaure l'énergie de surface par traitement plasma, visant des propriétés de traction proches de la fibre vierge T700. Des espaces vierges persistent dans le recyclage des composites thermoplastiques et la fabrication additive. Des start-ups développent des résines biosourcées qui simplifient la séparation en fin de vie, et des plateformes numériques émergent pour coordonner les collectes de déchets, réduisant les taux de rejet.

Leaders du secteur des fibres de carbone recyclées

Carbon Conversions

Gen 2 Carbon Limited

TORAY INDUSTRIES, INC.

Mitsubishi Chemical Group Corporation

SGL Carbon

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Toray Industries, Inc. a dévoilé une technologie de recyclage révolutionnaire capable de décomposer divers plastiques renforcés de fibres de carbone (PRFC) dérivés de résines thermodurcissables. Notamment, ce procédé préserve à la fois la résistance et la qualité de surface des fibres. En s'appuyant sur cette innovation, Toray a produit un tissu non tissé fabriqué à partir de fibres de carbone recyclées.

- Mars 2025 : À Imola, en Italie, le Groupe Hera a lancé FIB3R, une installation axée sur le recyclage à l'échelle industrielle des composites en fibres de carbone. Actuellement, FIB3R vise à produire 160 tonnes de fibres de carbone recyclées (rCF) annuellement, réalisant des économies d'énergie notables de 75 % par rapport à la fibre vierge traditionnelle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des fibres de carbone recyclées (rCF) comme le commerce mondial des fibres de carbone post-industrielles ou post-consommation récupérées par des procédés physiques, thermiques ou chimiques et revendues sous forme hachée, moulue ou en mat pour une utilisation dans les composites, les textiles et les applications connexes. L'évaluation couvre uniquement les revenus générés par la première vente de fibres de carbone recyclées dans les secteurs d'utilisation finale à travers l'automobile, l'aérospatiale et la défense, l'énergie éolienne, les articles de sport et d'autres secteurs de niche.

Exclusion du périmètre : les fibres récupérées sous forme de cendres de four, les additifs dérivés du noir de carbone et toute réutilisation de déchets de préimprégné non durci ne sont pas comptabilisés dans cette étude.

Aperçu de la segmentation

- Par type de produit

- Fibres de carbone recyclées hachées

- Fibres de carbone recyclées moulues

- Par source

- Déchets aérospatiaux

- Déchets automobiles

- Autres sources

- Par procédé de recyclage

- Pyrolyse

- Solvolyse / Recyclage chimique

- Broyage et fraisage mécaniques

- Par compatibilité matricielle

- Composites thermodurcissables

- Composites thermoplastiques

- Par secteur d'utilisation finale

- Automobile

- Aérospatiale et défense

- Énergie éolienne

- Articles de sport

- Autres

- Par géographie

- Asie

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l'Asie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes interrogent des responsables d'installations de recyclage, des acheteurs de matériaux aérospatiaux et des fournisseurs automobiles de premier rang en Amérique du Nord, en Europe et en Asie de l'Est, en utilisant des questionnaires structurés pour valider la disponibilité des déchets, les rendements de conversion et les prix de vente moyens réalistes. Des enquêtes de suivi auprès des compoundeurs de composites testent les hypothèses de croissance de la demande et révèlent les seuils de substitution par rapport à la fibre vierge.

Recherche documentaire

Dans le travail documentaire, nous exploitons des ensembles de données librement disponibles mais faisant autorité, tels que les statistiques d'Eurostat sur les véhicules en fin de vie, les tableaux de déchets solides de l'Agence de protection de l'environnement des États-Unis, les codes commerciaux UN Comtrade pour les déchets de carbone et les bilans de l'Agence internationale de l'énergie sur les retraits d'éoliennes. Les associations sectorielles, par exemple la Carbon Fiber Circular Alliance ou l'American Composites Manufacturers Association, fournissent des documents techniques sur les rendements en déchets, tandis que les revues académiques offrent des coefficients de rendement des procédés. Les rapports annuels des entreprises, les présentations aux investisseurs et les dépôts de brevets complètent ces sources publiques et aident notre équipe à comparer les écarts de prix. Des bases de données payantes sélectionnées comme D&B Hoovers pour les données financières et Questel pour l'intensité des brevets complètent la base de preuves. Cette liste est illustrative ; de nombreuses références supplémentaires sont examinées pour recouper chaque point de données.

Dimensionnement du marché et prévisions

La valeur de référence du marché commence par une reconstruction descendante qui multiplie la génération de déchets par région (en tonnes) par des taux de récupération réalistes et des prix de vente moyens, puis ajustés avec les balances import-export. Les résultats sont corroborés par des vérifications ascendantes sélectives, des revenus d'échantillons de recycleurs et des volumes d'approvisionnement des compoundeurs, avant que les chiffres ne soient finalisés. Les variables clés du modèle comprennent les retraits d'aéronefs par an, le tonnage de pales d'éoliennes en fin de vie, la remise moyenne du prix des fibres de carbone recyclées par rapport à la fibre vierge, la pénétration des fibres de carbone recyclées dans les pièces automobiles sous capot et les frais de mise en décharge régionaux qui influencent l'économie du recyclage. Les prévisions utilisent une régression multivariée combinée à une analyse de scénarios pour tester la sensibilité aux changements de politique ou aux fluctuations des prix des matières premières susceptibles d'influencer la demande.

Validation des données et cycle de mise à jour

Les résultats du modèle passent par des analyses de variance par rapport aux courbes de prix des déchets indépendantes, aux ratios de marchés comparables et aux trajectoires historiques. Les réviseurs seniors n'approuvent qu'après résolution des anomalies. Nous actualisons l'ensemble de données tous les douze mois, avec des révisions intermédiaires déclenchées par des démarrages importants d'installations, des mandats réglementaires ou des changements significatifs dans les prix des fibres.

Pourquoi la référence des fibres de carbone recyclées de Mordor mérite confiance

Les estimations publiées diffèrent car les analystes peuvent sélectionner des mélanges de produits différents, appliquer des courbes d'actualisation variables ou actualiser les prévisions moins fréquemment. En s'ancrant sur des flux de déchets physiquement observables et en calibrant les rendements avec des entretiens de terrain, notre référence reste transparente et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 197,63 millions USD (2025) | ||

| 179,44 millions USD (2025) | Consultance régionale A | Exclut les grades de fibres de carbone recyclées moulues et l'adoption dans l'énergie éolienne |

| 160,00 millions USD (2025) | Consultance mondiale A | Ne comptabilise que les usages automobiles et industriels ; omet les flux de déchets asiatiques |

| 193,00 millions USD (2024) | Revue professionnelle B | Utilise un proxy de prix de fibre générique sans ajustements de rendement des procédés |

Ces contrastes montrent que lorsque le périmètre, les prix unitaires et la fréquence d'actualisation varient, les totaux dérivent. La liste de variables disciplinée de Mordor, l'actualisation annuelle et les étapes de double validation offrent aux décideurs un point de référence équilibré et fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fibres de carbone recyclées en 2026 ?

Quelle est la taille du marché des fibres de carbone recyclées en 2026 ?

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les fibres de carbone recyclées ?

Quel secteur d'utilisation finale connaît la croissance la plus rapide pour les fibres de carbone recyclées ?

Pourquoi les déchets aérospatiaux commandent-ils une prime ?

Pourquoi les déchets aérospatiaux commandent-ils une prime ?

Quel procédé de recyclage gagne des parts au cours de la période de prévision ?

Quel procédé de recyclage gagne des parts au cours de la période de prévision ?

Dernière mise à jour de la page le: